Обзор прессы: Сбермегамаркет, Яндекс.Драйв, автоперевозки — 20/04/22

👉Пятый пакет санкций ЕС дошел до российских автоперевозок

👉«Яндекс.Драйв» может потерять до 35% парка

👉«Сбермегамаркет» будет закупать товары у сторонних производителей

👉Российские банки могут не раскрывать до 1 октября отчетность и информацию о рисках и капитале

https://smart-lab.ru/blog/news/794514.php

#sber #yndx

👉Пятый пакет санкций ЕС дошел до российских автоперевозок

👉«Яндекс.Драйв» может потерять до 35% парка

👉«Сбермегамаркет» будет закупать товары у сторонних производителей

👉Российские банки могут не раскрывать до 1 октября отчетность и информацию о рисках и капитале

https://smart-lab.ru/blog/news/794514.php

#sber #yndx

smart-lab.ru

Обзор прессы: Сбермегамаркет, Яндекс.Драйв, автоперевозки — 20/04/22

Пятый пакет санкций ЕС дошел до российских автоперевозок Санкции перекроили российские автоперевозки . На внутреннем рынке из-за блокировки международного

💰В какие активы "припарковать" кэш?

автор: Георгий Аведиков

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

https://smart-lab.ru/blog/794526.php

автор: Георгий Аведиков

С учетом высокой инфляции в РФ держать кэш на брокерском счете в рублях не очень выгодно. Но бывают ситуации, когда купить нечего, а деньги нужно пристроить на месяц или чуть больше. Какие активы для этого лучше всего подойдут из тех, что уже торгуются на бирже, попробуем разобраться в сегодняшней статье.

📌Первое, что приходит в голову, это короткие облигации, вклады и фонды ликвидности от российских эмитентов. Сравним все эти инструменты и то, на какую доходность в них можно сейчас ориентироваться.

📈#SBMM неплохой фонд от Сбербанка на денежный рынок. Данный БПИФ следует за индексом RUSFAR (Russian Secured Funding Average Rate). На сегодняшний день ставка по этому индексу составляет 16,6%, за вычетом налогов (13%, если планируете держать менее 3 лет) и комиссии за управление (0,5%) чистая доходность получается 14%.

📈#VTBM аналог SBMM, но комиссия составляет 0,4%, а итоговая доходность 16,7% соответственно. До недавнего времени эмитентом данного фонда был ВТБ, сейчас управление передано в РСХБ.

📈ОФЗ 26209 — облигация с погашением 20.07.2022, доходность к погашению (простая) составляет 14,2%, за вычетом налога (если покупаете не на ИИС тип Б) доходность составит 12,4%.

➖К сожалению, вариантов пристроить валюту сейчас на брокерских счетах нет. Все инструменты либо заморожены (#FXTB, #FXTP, еврооблигации), либо риски заморозки весьма существенные (зарубежные активы).

📌Теперь пару слов по вкладам. Напомню, что весь доход по вкладам за 2021 и 2022 года налогом не облагаются, это плюс по сравнению с облигациями и инструментами денежного рынка. Но на мой личный взгляд не совсем справедливый плюс, нужно наоборот делать льготы по инструментам фондового рынка 🧐.

🏦 Вклады в Тинькофф банк:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 14%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в ВТБ:

🇷🇺 в рублях — на 3 месяца доходность 18%, на 6 месяцев — 15%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

🏦 Вклады в Сбере:

🇷🇺 в рублях — на 3 месяца доходность 15%, на 6 месяцев — 13%.

🇺🇸в долларах — на 3 месяца доходность 0.1%, на 6 месяцев — 0.1%.

🇪🇺в евро — на 3 месяца доходность 0.01%, на 6 месяцев — 0.01%.

Также у банков есть накопительные счета, где можно снимать и пополнять без ограничений. Там в моменте ставка высокая, но ее могут снизить в любой момент, так у Тинькофф сейчас накопительный счет дает до 15% годовых, в ВТБ до 15% (счет Сейф), в Сбере до 7% (Промо Управляй с минимальной суммой в 30 000 руб).

Как мы видим, варианты пристроить деньги с доходностью от 14% есть, как на брокерском счете, так и на банковском. Лично я пользуюсь всеми вышеперечисленными инструментами. Также, если говорить про будущие доходности, то судя по КБД в лучшем случае можно рассчитывать на 12% годовых, рынок закладывает снижение ставки в ближайшей перспективе. Этим еще можно воспользоваться, зафиксировав доходность в среднесрочных или длинных ОФЗ. Напомню, следующее заседание ЦБ состоится 29.04.2022, где будут принимать решение по ставке и с высокой долей вероятности снизят до 15%.

https://smart-lab.ru/blog/794526.php

{kind=link}

Павел Комаровский подготовил на смартлаб статью о том "Почему российский рынок акций сейчас ни жив, ни мертв?"

"Все ждали резкого обвала российского фондового рынка сразу после открытия, а он выступил как-то вяло, без души. Мы разберёмся , почему так вышло, — и чего ждать от российских акций в дальнейшем."

📍Вы узнаете:

- Почему так произошло?

- Кому же принадлежит большая часть акций российского рынка?

- Neresident Evil: главная опасность для российского рынка

- Как будет выглядеть спецоперация по освобождению нерезидентов?

Читайте статью на смартлаб: https://smart-lab.ru/blog/794542.php

"Все ждали резкого обвала российского фондового рынка сразу после открытия, а он выступил как-то вяло, без души. Мы разберёмся , почему так вышло, — и чего ждать от российских акций в дальнейшем."

📍Вы узнаете:

- Почему так произошло?

- Кому же принадлежит большая часть акций российского рынка?

- Neresident Evil: главная опасность для российского рынка

- Как будет выглядеть спецоперация по освобождению нерезидентов?

Читайте статью на смартлаб: https://smart-lab.ru/blog/794542.php

{kind=link}

Кого могут скушать❓

автор: Сергей Пирогов

Сегодня утром мне в голову пришла в голову мысль суперкороткого поста — о том, какие консолидации возможны на нашем рынке. Привожу вам 3 возможных сделки и их обоснование:

А) ЭНЕЛ и ЮНИПРО ищут покупателей (а возможно и КВАДРА, доля в ТГК-1). В общем-то давно собственники (европейские энергокомпании) хотели продать свои дочки в России, но антимонопольное законодательство не давало возможности — если Газпром или Интер РАО покупали эти акции, то становились доминирующим поставщиком в том или ином регионе.

Сейчас ситуация изменилась:

— политика говорит за то, что антимонопольные вещи не так важны (их уже перешагивал ГАЗПРОМ, покупая МОЭК)

— ГАЗПРОМ теряет долю рынка газа в Европе, и у него встает вопрос куда девать газ? — в свете этого он может просто банально поглотить энергокомпанию-потребителя (Квадру, Юнипро) и отжать сбыт у Новатэка

— Юнипро и ЭНЕЛ вероятно готовы продавать недорого, лишь бы выйти

— Финские инвесторы держать долю в ТГК-1 (остаток у ГапромЭнергоХолдинга) — эта доля также может быть продана

— активы Энел больше подходят Интер РАО (т.к. географически близки и в них есть инвестпотенциал в части ветропарков)

В чем тут идея? — ИРАО может нарастить EBITDA и заставить работать 200 млрд Р кэша на балансе. А другие компании (ТГК-1, Энел) могут быть выкуплены дороже рыночных цен, и инвесторы могут получить оферту на выкуп их акций по цене сделки стратегов.

Б) Консолидация в золотодобыче. Это одна из стабильно зарабатывающих сейчас отраслей, в которой состав топ-10 игроков будет меняться:

— Полиметалл думает о дроблении бизнеса на Россию и Казахстан

— партнер Гордеева (Свиблов) скупает золотодобывающие активы и недавно купил у Kinross Gold их активы в России с хорошей скидкой. Ранее Highland и участвовал долями в Petropavlovsk.

— сорвалась сделка по продаже GV Gold

— выглядит интересно (развивает добычу, что выгодно, торгуется недорого / может получить предложение о продаже Селигдар)

Что мне с этого? Можно ставить на консолидацию, покупая акции сектора исходя из cash cost и прогноза добычи, рассчитывая как на их естественную прибыльность, так и на потенциал предложения о выкупе.

https://smart-lab.ru/blog/794591.php

автор: Сергей Пирогов

Сегодня утром мне в голову пришла в голову мысль суперкороткого поста — о том, какие консолидации возможны на нашем рынке. Привожу вам 3 возможных сделки и их обоснование:

А) ЭНЕЛ и ЮНИПРО ищут покупателей (а возможно и КВАДРА, доля в ТГК-1). В общем-то давно собственники (европейские энергокомпании) хотели продать свои дочки в России, но антимонопольное законодательство не давало возможности — если Газпром или Интер РАО покупали эти акции, то становились доминирующим поставщиком в том или ином регионе.

Сейчас ситуация изменилась:

— политика говорит за то, что антимонопольные вещи не так важны (их уже перешагивал ГАЗПРОМ, покупая МОЭК)

— ГАЗПРОМ теряет долю рынка газа в Европе, и у него встает вопрос куда девать газ? — в свете этого он может просто банально поглотить энергокомпанию-потребителя (Квадру, Юнипро) и отжать сбыт у Новатэка

— Юнипро и ЭНЕЛ вероятно готовы продавать недорого, лишь бы выйти

— Финские инвесторы держать долю в ТГК-1 (остаток у ГапромЭнергоХолдинга) — эта доля также может быть продана

— активы Энел больше подходят Интер РАО (т.к. географически близки и в них есть инвестпотенциал в части ветропарков)

В чем тут идея? — ИРАО может нарастить EBITDA и заставить работать 200 млрд Р кэша на балансе. А другие компании (ТГК-1, Энел) могут быть выкуплены дороже рыночных цен, и инвесторы могут получить оферту на выкуп их акций по цене сделки стратегов.

Б) Консолидация в золотодобыче. Это одна из стабильно зарабатывающих сейчас отраслей, в которой состав топ-10 игроков будет меняться:

— Полиметалл думает о дроблении бизнеса на Россию и Казахстан

— партнер Гордеева (Свиблов) скупает золотодобывающие активы и недавно купил у Kinross Gold их активы в России с хорошей скидкой. Ранее Highland и участвовал долями в Petropavlovsk.

— сорвалась сделка по продаже GV Gold

— выглядит интересно (развивает добычу, что выгодно, торгуется недорого / может получить предложение о продаже Селигдар)

Что мне с этого? Можно ставить на консолидацию, покупая акции сектора исходя из cash cost и прогноза добычи, рассчитывая как на их естественную прибыльность, так и на потенциал предложения о выкупе.

https://smart-lab.ru/blog/794591.php

{kind=link}

🔥Итоги дня: IMOEX -0.2% Робкие попытки роста

автор: Роман Ранний

📈Аэрофлот +6.5% РФ может выделить из Фонда национального благосостояния (ФНБ) на докапитализацию «Аэрофлота» около 107 млрд руб. Такие параметры рассматриваются в рамках подготовки очередного правительственного пакета мер по обеспечению развития российской экономики в условиях санкций, сообщил «Интерфаксу» источник, знакомый с ходом обсуждений. По его словам, дополнительные акции планируется разместить по открытой подписке, при этом доля государства в «Аэрофлоте» (сейчас — 57,34%) не должна снизиться по итогам допэмиссии🤷♂️

📈Petropavlovsk +3.5% Газпромбанк передал «Уральской горно-металлургической компании» (УГМК) права требования по кредиту Petropavlovsk на $200 млн, следует из сообщения золотодобытчика. Помимо этого кредита ($201 млн с учетом процентов) у Petropavlovsk есть и другие обязательства перед Газпромбанком — кредитные линии в пользу российских «дочек» примерно на $86,7 млн ($87,1 млн с учетом процентов). Petropavlovsk сообщил, что Газпромбанк потребовал немедленно погасить первое обязательство и до вторника, 26 апреля — обязательства «дочек».

📈OZON +4.5% Вчера вечером прошла конференция с инвесторами, где компания рассказала о своих планах. Компания сообщила, что снижение потребительской активности после пика 24 февраля не произошло и кризис не изменил планов компании по росту. Сейчас загрузка инфраструктуры меньше 50%, но в 2021 году компания удвоила мощности по складам и утроили кол-во пунктов выдачи заказов. Значимо увеличила число сортировочных центров и кол-во курьеров, много инвестировала в IT. Остается лишь работать над загрузкой инфраструктуры на 100%.

📉Лукойл -3.9% Ещё 7-го апреля стало известно, что санкции ЕС осложнили отгрузку топлива из России, а «Лукойл» предупредил вице-премьера Александра Новака, что из-за санкций в переработке произошло резкое снижение объемов отгрузки мазута и, как следствие, образование избытка данного топлива в хранилищах. Мазут — это остаточный продукт переработки нефти. Поэтому снизить его производство не так просто, так как тогда заводам придется одновременно выпускать меньше остальных нефтепродуктов. Кроме того, у Лукойла в Европе значительная часть бизнеса, около 32% приходится на нефтепереработку в Европе. Если введут эмбарго на нефть, то это станет дополнительным ударом по компании.

📉НМТП -6% Bloomberg сообщает, что морские поставки российской сырой нефти сократились на четверть за семь дней до 15 апреля. Объемы поставок в Азию из портов на Черноморском, Балтийском и арктическом побережьях упали до самого низкого уровня за последние два месяца. Согласно данным отслеживания судов, отслеживаемым Bloomberg, и отчетам портовых агентов, в общей сложности 30 танкеров загрузили около 21,8 млн баррелей с российских экспортных терминалов. Таким образом, средние морские поставки сырой нефти составили 3,12 млн баррелей в день, что на 25% меньше, чем за неделю, закончившуюся 8 апреля.

📈НЛМК +5%, 📈ММК +2%, 📈Северсталь +4% Спрос на металлургическую продукцию на внутреннем рынке нужно поддержать и увеличить, главным образом, за счет роста объемов строительства, заявил президент РФ Владимир Путин на совещании по вопросам развития металлургического комплекса в среду, проходящем в режиме видеоконференции.

📉USDRUB -2.6% Доллар в моменте падал более чем на 8.5%, котировки опустились ниже 72 рублей. ЦБ продолжает смягчать валютный контроль и к инвесторам возвращается уверенность. Вчера вечером Банк России разрешил компаниям-экспортерам несырьевого неэнергетического сектора осуществлять обязательную продажу иностранной валюты, зачисленной начиная с 19 апреля 2022 года на их счета в уполномоченных банках, в размере, установленном Указом Президента Российской Федерации от 28 февраля 2022 года № 79, не позднее 60 рабочих дней со дня ее зачисления на транзитные валютные счета в уполномоченных банках. Таким образом, срок продажи увеличен с трех до 60 рабочих дней.

https://smart-lab.ru/blog/794806.php

автор: Роман Ранний

📈Аэрофлот +6.5% РФ может выделить из Фонда национального благосостояния (ФНБ) на докапитализацию «Аэрофлота» около 107 млрд руб. Такие параметры рассматриваются в рамках подготовки очередного правительственного пакета мер по обеспечению развития российской экономики в условиях санкций, сообщил «Интерфаксу» источник, знакомый с ходом обсуждений. По его словам, дополнительные акции планируется разместить по открытой подписке, при этом доля государства в «Аэрофлоте» (сейчас — 57,34%) не должна снизиться по итогам допэмиссии🤷♂️

📈Petropavlovsk +3.5% Газпромбанк передал «Уральской горно-металлургической компании» (УГМК) права требования по кредиту Petropavlovsk на $200 млн, следует из сообщения золотодобытчика. Помимо этого кредита ($201 млн с учетом процентов) у Petropavlovsk есть и другие обязательства перед Газпромбанком — кредитные линии в пользу российских «дочек» примерно на $86,7 млн ($87,1 млн с учетом процентов). Petropavlovsk сообщил, что Газпромбанк потребовал немедленно погасить первое обязательство и до вторника, 26 апреля — обязательства «дочек».

📈OZON +4.5% Вчера вечером прошла конференция с инвесторами, где компания рассказала о своих планах. Компания сообщила, что снижение потребительской активности после пика 24 февраля не произошло и кризис не изменил планов компании по росту. Сейчас загрузка инфраструктуры меньше 50%, но в 2021 году компания удвоила мощности по складам и утроили кол-во пунктов выдачи заказов. Значимо увеличила число сортировочных центров и кол-во курьеров, много инвестировала в IT. Остается лишь работать над загрузкой инфраструктуры на 100%.

📉Лукойл -3.9% Ещё 7-го апреля стало известно, что санкции ЕС осложнили отгрузку топлива из России, а «Лукойл» предупредил вице-премьера Александра Новака, что из-за санкций в переработке произошло резкое снижение объемов отгрузки мазута и, как следствие, образование избытка данного топлива в хранилищах. Мазут — это остаточный продукт переработки нефти. Поэтому снизить его производство не так просто, так как тогда заводам придется одновременно выпускать меньше остальных нефтепродуктов. Кроме того, у Лукойла в Европе значительная часть бизнеса, около 32% приходится на нефтепереработку в Европе. Если введут эмбарго на нефть, то это станет дополнительным ударом по компании.

📉НМТП -6% Bloomberg сообщает, что морские поставки российской сырой нефти сократились на четверть за семь дней до 15 апреля. Объемы поставок в Азию из портов на Черноморском, Балтийском и арктическом побережьях упали до самого низкого уровня за последние два месяца. Согласно данным отслеживания судов, отслеживаемым Bloomberg, и отчетам портовых агентов, в общей сложности 30 танкеров загрузили около 21,8 млн баррелей с российских экспортных терминалов. Таким образом, средние морские поставки сырой нефти составили 3,12 млн баррелей в день, что на 25% меньше, чем за неделю, закончившуюся 8 апреля.

📈НЛМК +5%, 📈ММК +2%, 📈Северсталь +4% Спрос на металлургическую продукцию на внутреннем рынке нужно поддержать и увеличить, главным образом, за счет роста объемов строительства, заявил президент РФ Владимир Путин на совещании по вопросам развития металлургического комплекса в среду, проходящем в режиме видеоконференции.

📉USDRUB -2.6% Доллар в моменте падал более чем на 8.5%, котировки опустились ниже 72 рублей. ЦБ продолжает смягчать валютный контроль и к инвесторам возвращается уверенность. Вчера вечером Банк России разрешил компаниям-экспортерам несырьевого неэнергетического сектора осуществлять обязательную продажу иностранной валюты, зачисленной начиная с 19 апреля 2022 года на их счета в уполномоченных банках, в размере, установленном Указом Президента Российской Федерации от 28 февраля 2022 года № 79, не позднее 60 рабочих дней со дня ее зачисления на транзитные валютные счета в уполномоченных банках. Таким образом, срок продажи увеличен с трех до 60 рабочих дней.

https://smart-lab.ru/blog/794806.php

{kind=link}

Обзор прессы: BitRiver, UnionPay, Сбербанк, ОАК, НРД, рубль — 21/04/22

👉ЦБ не может сдержать укрепление рубля

👉Иностранные ценные бумаги задержались в НРД

👉ОАК хочет заинтересовать старыми самолетами бизнес-авиацию

👉В «черном списке» США новые банки

👉Банк Чехии отозвал лицензию у Sberbank CZ

👉Российские подсанкционные банки не смогут выпускать карты UnionPay

👉Санкции докопались до майнинга. В SDN-лист США попала группа BitRiver

👉Экс-экономист Deutsche Bank предупредил Европу об инфляции и крахе евро

https://smart-lab.ru/blog/news/794906.php

#sber #unac

👉ЦБ не может сдержать укрепление рубля

👉Иностранные ценные бумаги задержались в НРД

👉ОАК хочет заинтересовать старыми самолетами бизнес-авиацию

👉В «черном списке» США новые банки

👉Банк Чехии отозвал лицензию у Sberbank CZ

👉Российские подсанкционные банки не смогут выпускать карты UnionPay

👉Санкции докопались до майнинга. В SDN-лист США попала группа BitRiver

👉Экс-экономист Deutsche Bank предупредил Европу об инфляции и крахе евро

https://smart-lab.ru/blog/news/794906.php

#sber #unac

smart-lab.ru

Обзор прессы: BitRiver, UnionPay, Сбербанк, ОАК, НРД, рубль — 21/04/22

ЦБ не может сдержать укрепление рубля Решение ЦБ смягчить требование к продаже экспортной выручки пока не отразилось на валютных

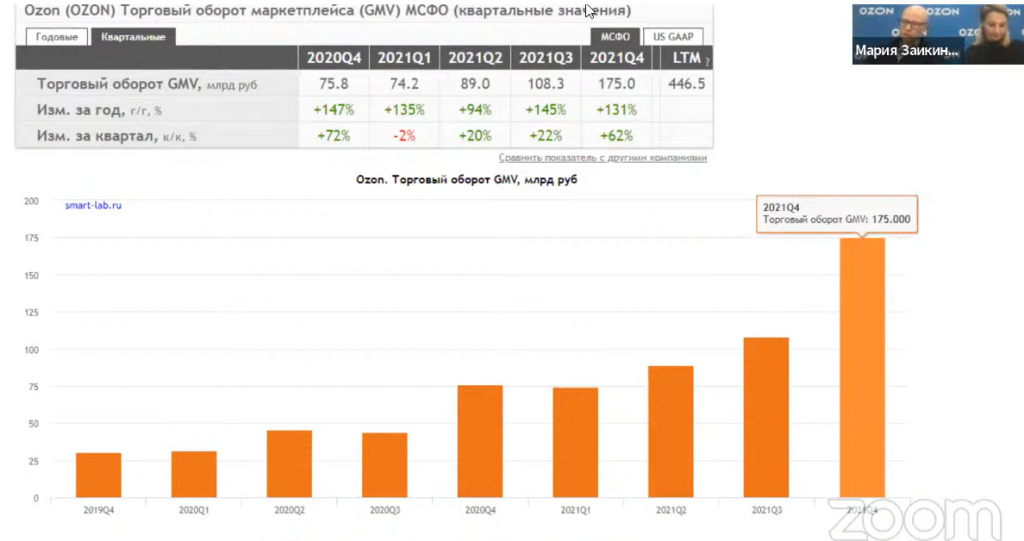

Конспект: Смартлаб онлайн с #OZON

Ozon — это первая публичная компания, которая после длительного молчания эмитентов решила выступить в рамках Смартлаб Онлайн и рассказать про то как сегодня себя чувствует бизнес.

От Озона выступали Игорь Герасимов — финансовый директор и Мария Заикина — директор по B2B-маркетингу.

Рост сохраняется

Спикер на первой половине интервью был Игорь Герасимов. Он сразу отметил, что в марте они наблюдали всплеск продаж буквально на все. При этом у компании как 1P-ритейлера (компания закупает продукцию у поставщиков и реализует ее через свою сеть) не было проблем с запасами и дефицита.

Главная характеристика Озона, как компании — это растущие показатели и масштаб (рост GMV).

Не так давно вышло интервью Владимира Лисина (владелец НЛМК), где он сказал, что сегодня стоит вопрос не развития, а выживания. Игорь считает, что период роста в Озоне не закончился. Компания достаточно много проинвестировала в свои мощности, особенно в 2021 году, а снижения потребительского спроса последние месяцы они не заметили. У компании сегодня 100 млн SKU (количество товарных позиций) и потребитель может найти все что ему необходимо.

Драйвер роста в виде увеличения проникновения онлайн-ритейла все еще стоит на повестке. Компания также планирует сохранить инвестиции в логистику и рост ассортимента. Эти инвестиции делаются для улучшения показателя частотности (Игорь на протяжении интервью очень часто акцентировал внимание, что этот показатель крайне важен для компании).

Когда прибыль?

Озон — убыточная компания. Убыток компании значительно вырос в 2021 году. Это объясняется в первую очередь тем, что масштаб сильно вырос. Но если смотреть на соотношение Прибыль/Выручка: в 4-ом квартале оно лучше, чем в 3-ем квартале, а в 3-ем квартале лучше, чем это было во 2-ом.

Тимофей спросил, можно ли вообще сегодня делать прогнозы результатов, при нестабильности экономики. Игорь ответил, что у компании есть все рычаги, чтобы контролировать общие показатели.

В данный момент фокус все еще на рост, но компания уже начала делать шаги в сторону улучшения рентабельности. Два ключевых драйвера улучшения показателя прибыльности — загруженность инфраструктуры и эффект масштаба.

В 2021 году компания удвоила количество складов и утроила количество пунктов выдачи заказов (ПВЗ, позднее Мария отметит, что через них проходит больше половины заказов). Игорь отметил, что сегодня крайне важно, что эти инвестиции были сделаны заранее. Все что сейчас необходимо делать — это загрузить инфраструктуру. Текущие мощности компании предполагают, что результаты Декабря 2022 года могут быть в два раза выше чем в декабре 2021 года.

16% затрат приходится как раз на инфраструктуру, а главная статья затрат — это по-прежнему себестоимость товаров в рамках 1P бизнеса.

В 2021 году значительно выросли затраты на персонал, количество программистов в компании выросло в 3 раза. Новые проекты компании требуют увеличения штата сотрудников.

Таким проектом, например, является Озонэкспресс. Сам по себе он более убыточный и без него консолидированный результат был бы лучше. Хотя в компании отмечают, без конкретики, что дарксторы, которые отработали больше года имеют хороший результат. Основная задача направления — увеличить частотность.

У Озона в 4-ом квартале был положительный свободный денежный поток, что является достойным результатом. Хотя годовой показатель все еще отрицательный. Такие убытки и такой cashburn — следствие высоких темпов роста. Нет компаний, которые растут на 100+% год к году и имеют положительный итоговый финансовый результат. Звучала также интересная мысль, что если бы эти темпы роста были 30-40%, финансовый результат был бы кратно лучше. Предполагается (очень размытая формулировка была дана), что в 2023 году компания выйдет в операционный плюс.

Продолжение конспекта тут: https://smart-lab.ru/blog/794884.php

Аудиозапись эфира: https://t.iss.one/martynovtim/1108

На ютубе: https://youtu.be/3Nc9bY081xI

Ozon — это первая публичная компания, которая после длительного молчания эмитентов решила выступить в рамках Смартлаб Онлайн и рассказать про то как сегодня себя чувствует бизнес.

От Озона выступали Игорь Герасимов — финансовый директор и Мария Заикина — директор по B2B-маркетингу.

Рост сохраняется

Спикер на первой половине интервью был Игорь Герасимов. Он сразу отметил, что в марте они наблюдали всплеск продаж буквально на все. При этом у компании как 1P-ритейлера (компания закупает продукцию у поставщиков и реализует ее через свою сеть) не было проблем с запасами и дефицита.

Главная характеристика Озона, как компании — это растущие показатели и масштаб (рост GMV).

Не так давно вышло интервью Владимира Лисина (владелец НЛМК), где он сказал, что сегодня стоит вопрос не развития, а выживания. Игорь считает, что период роста в Озоне не закончился. Компания достаточно много проинвестировала в свои мощности, особенно в 2021 году, а снижения потребительского спроса последние месяцы они не заметили. У компании сегодня 100 млн SKU (количество товарных позиций) и потребитель может найти все что ему необходимо.

Драйвер роста в виде увеличения проникновения онлайн-ритейла все еще стоит на повестке. Компания также планирует сохранить инвестиции в логистику и рост ассортимента. Эти инвестиции делаются для улучшения показателя частотности (Игорь на протяжении интервью очень часто акцентировал внимание, что этот показатель крайне важен для компании).

Когда прибыль?

Озон — убыточная компания. Убыток компании значительно вырос в 2021 году. Это объясняется в первую очередь тем, что масштаб сильно вырос. Но если смотреть на соотношение Прибыль/Выручка: в 4-ом квартале оно лучше, чем в 3-ем квартале, а в 3-ем квартале лучше, чем это было во 2-ом.

Тимофей спросил, можно ли вообще сегодня делать прогнозы результатов, при нестабильности экономики. Игорь ответил, что у компании есть все рычаги, чтобы контролировать общие показатели.

В данный момент фокус все еще на рост, но компания уже начала делать шаги в сторону улучшения рентабельности. Два ключевых драйвера улучшения показателя прибыльности — загруженность инфраструктуры и эффект масштаба.

В 2021 году компания удвоила количество складов и утроила количество пунктов выдачи заказов (ПВЗ, позднее Мария отметит, что через них проходит больше половины заказов). Игорь отметил, что сегодня крайне важно, что эти инвестиции были сделаны заранее. Все что сейчас необходимо делать — это загрузить инфраструктуру. Текущие мощности компании предполагают, что результаты Декабря 2022 года могут быть в два раза выше чем в декабре 2021 года.

16% затрат приходится как раз на инфраструктуру, а главная статья затрат — это по-прежнему себестоимость товаров в рамках 1P бизнеса.

В 2021 году значительно выросли затраты на персонал, количество программистов в компании выросло в 3 раза. Новые проекты компании требуют увеличения штата сотрудников.

Таким проектом, например, является Озонэкспресс. Сам по себе он более убыточный и без него консолидированный результат был бы лучше. Хотя в компании отмечают, без конкретики, что дарксторы, которые отработали больше года имеют хороший результат. Основная задача направления — увеличить частотность.

У Озона в 4-ом квартале был положительный свободный денежный поток, что является достойным результатом. Хотя годовой показатель все еще отрицательный. Такие убытки и такой cashburn — следствие высоких темпов роста. Нет компаний, которые растут на 100+% год к году и имеют положительный итоговый финансовый результат. Звучала также интересная мысль, что если бы эти темпы роста были 30-40%, финансовый результат был бы кратно лучше. Предполагается (очень размытая формулировка была дана), что в 2023 году компания выйдет в операционный плюс.

Продолжение конспекта тут: https://smart-lab.ru/blog/794884.php

Аудиозапись эфира: https://t.iss.one/martynovtim/1108

На ютубе: https://youtu.be/3Nc9bY081xI

{kind=link}

Как новый бессрочный фьючерс на доллар от Мосбиржи поможет нам заработать?

Вчера Московская Биржа анонсировала выход бессрочного фьючерса USD/RUB на рынок. Я поговорил сегодня с Биржей, они мне сказали, что новый инструмент будет удобнее прежде всего для частных инвесторов и трейдеров.

В чем разница с текущими квартальными контрактами SIH, SIM, SIU и SIZ?

👉Во-первых, будет всего один тикер вместо нового тикера каждый новый квартал

👉Во-вторых, по задумке, цена фьючерса практически не будет отличаться от спота USDRUB

👉Скорее всего, новый фьючерс будет проще найти в приложении брокера (так как будет всего 1 привычный тикер)

👉По задумке Биржи бессрочный фьючерс должен собрать в себе основную ликвидность, стать более ликвидным, чем текущие квартальные фьючерсы

👉Бессрочный фьючерс будет иметь ту же точность что и рубль, то есть минимальным шагом цены будет 1 копейка. Еще один нюанс, который делает этот фьючерс максимально похожим на валютный курс USDRUB.

Бессрочный фьючерс подразумевает отсутствие экспирации. Как же быть с привязкой к реальному курсу доллара?

ГЛАВНЫЙ ПРИКОЛ заключается в том, что перерасчет вариационной маржи по новому инструменту будет происходить ежедневно в вечерний клиринг не по цене самого фьючерса, а исходя из цены базового актива — USDRUB_TOM. Таким образом будет достигаться физическое схождение цены фьючерса и базового актива.

Тем не менее, ВАЖНО ПОНИМАТЬ, что покупка бессрочного фьючерса НЕ РАВНО покупке доллара. Дело в том, что вы покупаете USDRUB_TOM, который чуть дороже сегодняшнего валютного фьючерса на разницу однодневных ставок.

Эта разница будет представлять однодневный своп, который сейчас составляет примерно 14,5% годовых. Насколько я понял своп будет начисляться ежедневно во время клиринга. Своп будет отрицательным для покупателя фьючерса доллара и положительным для продавца. Собственно все тоже самое сейчас на квартальных фьючерсах, только этот своп зашит в разницу цен между фьючерсом и спотом (см. первую иллюстрацию)

***

Обычные квартальные фьючерсы останутся торговаться в прежнем режиме. Думаю, их ликвидность снизиться, так как физическим лицам будет удобнее торговать именно бессрочный фьючерс.

Для алготрейдеров тоже плюс — появится возможность арбитража между бессрочными фьючерсом и квартальными сериями.

По своей природе бессрочный фьючерс напоминает «кухонный» инструмент CFD, но есть одно важное отличие — отсутствие конфликта интересов. CFD — это инструменты, которые создает и котирует внутри себя дилер, в то время как фьючерсом торгуют участники торгов друг с другом.

Если погуглить фразу “perpetual futures”, то в поиске будут одни криптобиржи. Действительно, прецедентов подобных фьючерсов на традиционных биржах нет. Первыми инноваторами в этом направлении стали криптобиржи, например самый известный пример — это bitmex, на которой торгуется не сам биткоин, а бесконечный фьючерс на него.

***

Вчера я также общался с Владимиром Яровым, начальником срочного рынка Мосбиржи. Он сказал, что, возможно, к сентябрю планируют запустить механизм конвертации бесконечного фьючерса в квартальный для возможности его экспирации. В планах биржи обкатать “пилот” на трех валютах, если новый интерес будет пользоваться спросом, то потом, возможно, аналогичный фьючерс запустят на товарных инструментах, и только потом на индексных.

Читайте статью на смартлаб: https://smart-lab.ru/blog/794987.php

Вчера Московская Биржа анонсировала выход бессрочного фьючерса USD/RUB на рынок. Я поговорил сегодня с Биржей, они мне сказали, что новый инструмент будет удобнее прежде всего для частных инвесторов и трейдеров.

В чем разница с текущими квартальными контрактами SIH, SIM, SIU и SIZ?

👉Во-первых, будет всего один тикер вместо нового тикера каждый новый квартал

👉Во-вторых, по задумке, цена фьючерса практически не будет отличаться от спота USDRUB

👉Скорее всего, новый фьючерс будет проще найти в приложении брокера (так как будет всего 1 привычный тикер)

👉По задумке Биржи бессрочный фьючерс должен собрать в себе основную ликвидность, стать более ликвидным, чем текущие квартальные фьючерсы

👉Бессрочный фьючерс будет иметь ту же точность что и рубль, то есть минимальным шагом цены будет 1 копейка. Еще один нюанс, который делает этот фьючерс максимально похожим на валютный курс USDRUB.

Бессрочный фьючерс подразумевает отсутствие экспирации. Как же быть с привязкой к реальному курсу доллара?

ГЛАВНЫЙ ПРИКОЛ заключается в том, что перерасчет вариационной маржи по новому инструменту будет происходить ежедневно в вечерний клиринг не по цене самого фьючерса, а исходя из цены базового актива — USDRUB_TOM. Таким образом будет достигаться физическое схождение цены фьючерса и базового актива.

Тем не менее, ВАЖНО ПОНИМАТЬ, что покупка бессрочного фьючерса НЕ РАВНО покупке доллара. Дело в том, что вы покупаете USDRUB_TOM, который чуть дороже сегодняшнего валютного фьючерса на разницу однодневных ставок.

Эта разница будет представлять однодневный своп, который сейчас составляет примерно 14,5% годовых. Насколько я понял своп будет начисляться ежедневно во время клиринга. Своп будет отрицательным для покупателя фьючерса доллара и положительным для продавца. Собственно все тоже самое сейчас на квартальных фьючерсах, только этот своп зашит в разницу цен между фьючерсом и спотом (см. первую иллюстрацию)

***

Обычные квартальные фьючерсы останутся торговаться в прежнем режиме. Думаю, их ликвидность снизиться, так как физическим лицам будет удобнее торговать именно бессрочный фьючерс.

Для алготрейдеров тоже плюс — появится возможность арбитража между бессрочными фьючерсом и квартальными сериями.

По своей природе бессрочный фьючерс напоминает «кухонный» инструмент CFD, но есть одно важное отличие — отсутствие конфликта интересов. CFD — это инструменты, которые создает и котирует внутри себя дилер, в то время как фьючерсом торгуют участники торгов друг с другом.

Если погуглить фразу “perpetual futures”, то в поиске будут одни криптобиржи. Действительно, прецедентов подобных фьючерсов на традиционных биржах нет. Первыми инноваторами в этом направлении стали криптобиржи, например самый известный пример — это bitmex, на которой торгуется не сам биткоин, а бесконечный фьючерс на него.

***

Вчера я также общался с Владимиром Яровым, начальником срочного рынка Мосбиржи. Он сказал, что, возможно, к сентябрю планируют запустить механизм конвертации бесконечного фьючерса в квартальный для возможности его экспирации. В планах биржи обкатать “пилот” на трех валютах, если новый интерес будет пользоваться спросом, то потом, возможно, аналогичный фьючерс запустят на товарных инструментах, и только потом на индексных.

Читайте статью на смартлаб: https://smart-lab.ru/blog/794987.php

{kind=link}

⚡️ Немного о моем понимании "адекватной/справедливой цены"

автро: TAUREN

Достаточно часто цену я называю адекватной или справедливой. Поэтому у некоторых подписчиков, которые недавно читают данный канал возникает вопрос: «Если цена акций равна или близка справедливой — нужно покупать?»

📊 Под адекватной оценкой я подразумеваю ту стоимость компании, при которой соблюдается баланс рисков, перспектив и доходности в долгосроке. Обычно это та цена, при которой компания в долгосрочной перспективе сможет генерировать интересные для акционеров финансовые результаты, выплачивать дивиденды и защищать владельца от инфляции. Или, если еще проще, просто обеспечиватьреальную доходность (выше инфляции), которая будет существенно выше, чем по инструментам с низким риском (например ОФЗ-линкеры).

❗️ Сейчас практически без рисков, купив ОФЗ-линкеры можно получать доходность на 2,5% выше официально инфляции. Т.е. по акциям доходность должна быть еще больше, на мой взгляд, минимум около 5% (в принципе, рынок такую реальную доходность в российские акции сейчас и закладывает)

👉 Теперь постараюсь объяснить на простом примере Белуги логику этих 5%. Например, бизнес Белуги, которая торгуется с P/E около 10, платит дивиденды примерно 5% к текущей цене акций, растёт вместе с инфляцией и имеет низкие риски существенного сворачивания бизнеса — на мой взгляд сейчас оценен справедливо.

Т.Е.

Инвестор, купив акции данной компании в долгосрок и не продавая их получает:

— достаточно надежную защиту от инфляции (так как товары, производимые компанией востребованы, спекулятивной составляющей в их цене мало, и в номинале они будут дорожать)

— относительно стабильную дивидендную доходность (в виде % от прибыли, которая будет расти в номинальном и реальном выражении, если бизнес будет расти)

— возможность распоряжаться доходностью — шанс того, что реальная доходность вырастет, если бизнес компании будет расти выше ожиданий

— риск того, что реальная доходность будет меньше или станет отрицательной, если у бизнеса возникнут проблемы, о которых пока рынку не известно. Из-за этого риска вы и получаете доходность выше, чем по ОФЗ-линкерам.

✅ В плане покупки по справедливой цене всё зависит уже от стратегии. Если инвестор покупает на долгий срок (3-5-10 лет и т.д.) и ему не страшны просадки, а целью является получать эти самые 5% реальной доходности и уделять немного времени рынку, то подобную компанию можно купить и держать по текущей цене.

✅ Если же инвестор активный, то логична его потребность в заработке выше рынка (так как он уделяет больше времени рынку), поэтому ему необходимо ждать сильного отклонения рыночной цены от справедливой и только тогда совершать покупку. А когда рыночная неэффективность будет исчерпана (или обстоятельства изменятся) и акции будут стоить справедливо или дороже — фиксировать прибыль или держать позицию как долгосрочную (но просто купленную по хорошему дисконту).

👉 Я, например, покупать стараюсь так, чтобы от текущей цены акции до справедливой был потенциал роста хотя бы 35% — это позволяет компенсировать ряд рисков и избегать глубоких просадок. Хотя, у меня есть долгосрочные позиции, но я довольно редко их покупаю ровно по справедливой цене, предпочитаю ждать интересных моментов для покупок, о которых потом Вам сообщаю😊

https://smart-lab.ru/blog/794935.php

автро: TAUREN

Достаточно часто цену я называю адекватной или справедливой. Поэтому у некоторых подписчиков, которые недавно читают данный канал возникает вопрос: «Если цена акций равна или близка справедливой — нужно покупать?»

📊 Под адекватной оценкой я подразумеваю ту стоимость компании, при которой соблюдается баланс рисков, перспектив и доходности в долгосроке. Обычно это та цена, при которой компания в долгосрочной перспективе сможет генерировать интересные для акционеров финансовые результаты, выплачивать дивиденды и защищать владельца от инфляции. Или, если еще проще, просто обеспечиватьреальную доходность (выше инфляции), которая будет существенно выше, чем по инструментам с низким риском (например ОФЗ-линкеры).

❗️ Сейчас практически без рисков, купив ОФЗ-линкеры можно получать доходность на 2,5% выше официально инфляции. Т.е. по акциям доходность должна быть еще больше, на мой взгляд, минимум около 5% (в принципе, рынок такую реальную доходность в российские акции сейчас и закладывает)

👉 Теперь постараюсь объяснить на простом примере Белуги логику этих 5%. Например, бизнес Белуги, которая торгуется с P/E около 10, платит дивиденды примерно 5% к текущей цене акций, растёт вместе с инфляцией и имеет низкие риски существенного сворачивания бизнеса — на мой взгляд сейчас оценен справедливо.

Т.Е.

Инвестор, купив акции данной компании в долгосрок и не продавая их получает:

— достаточно надежную защиту от инфляции (так как товары, производимые компанией востребованы, спекулятивной составляющей в их цене мало, и в номинале они будут дорожать)

— относительно стабильную дивидендную доходность (в виде % от прибыли, которая будет расти в номинальном и реальном выражении, если бизнес будет расти)

— возможность распоряжаться доходностью — шанс того, что реальная доходность вырастет, если бизнес компании будет расти выше ожиданий

— риск того, что реальная доходность будет меньше или станет отрицательной, если у бизнеса возникнут проблемы, о которых пока рынку не известно. Из-за этого риска вы и получаете доходность выше, чем по ОФЗ-линкерам.

✅ В плане покупки по справедливой цене всё зависит уже от стратегии. Если инвестор покупает на долгий срок (3-5-10 лет и т.д.) и ему не страшны просадки, а целью является получать эти самые 5% реальной доходности и уделять немного времени рынку, то подобную компанию можно купить и держать по текущей цене.

✅ Если же инвестор активный, то логична его потребность в заработке выше рынка (так как он уделяет больше времени рынку), поэтому ему необходимо ждать сильного отклонения рыночной цены от справедливой и только тогда совершать покупку. А когда рыночная неэффективность будет исчерпана (или обстоятельства изменятся) и акции будут стоить справедливо или дороже — фиксировать прибыль или держать позицию как долгосрочную (но просто купленную по хорошему дисконту).

👉 Я, например, покупать стараюсь так, чтобы от текущей цены акции до справедливой был потенциал роста хотя бы 35% — это позволяет компенсировать ряд рисков и избегать глубоких просадок. Хотя, у меня есть долгосрочные позиции, но я довольно редко их покупаю ровно по справедливой цене, предпочитаю ждать интересных моментов для покупок, о которых потом Вам сообщаю😊

https://smart-lab.ru/blog/794935.php

Есть ли перспективы у Роснефти?

автор: Ингосстрах - Инвестиции

Нефть, похоже, уже томится в очереди на включение в следующий пакет санкций. Насколько точно Европа оценила последствия для себя, непонятно. Но из аргументов, приводимых парламентариями — необходимо остановить финансирование российской спецоперации на Украине, прекратив покупать российскую нефть.

Через трубопровод «Дружба» свою нефть отправляют несколько компаний, но 80% этого потока составляет продукция Роснефти. Как будто предугадав текущую ситуацию, еще в начале февраля компания подписала договор с китайской CNPC о поставках нефти через Казахстан в течение десяти лет на объем 100 млн т нефти. Цена каждой поставки будет рассчитываться отдельно на основании рыночных цен. В предыдущие годы Роснефть была лидером поставок в страны Азии. В 2021 продажи в этот регион составили 55 млн т нефти и 15 млн т нефтепродуктов.

Основные финансовые показатели компании существенно изменяются в разные отчетные периоды, так как на них имеет влияние большое количество факторов — от стоимости сырья до курса валют.

Компания поддерживает программу обратного выкупа акций с 2018 года. 14 марта совет директоров принял решение о продлении программы до 31 декабря 2023 года на выкуп до 259 млн акций (2,5%). В 2021 году Роснефть не реализовывала байбек, но в 2020-ом выкупила 81 млн своих акций и ГДР на сумму $370 млн. Сейчас компания владеет пакетом квазиказначейских акций в 10,4% выпущенных в обращение акций. Примерно столько же находится в свободном обращении.

Особое внимание стоит уделить проекту «Восток-ойл», так как при увеличении капитальных затрат на более чем на 33% практически 1/4 бюджета пришлась именно на него. Проект направлен в 2020 году на развитие нефтяных месторождений на полуострове Таймыр. Один из ключевых объектов — арктический морской порт «Бухта Север», планируемый запуститься в 2024 году.

По мультипликатору прибыли P/E (около 4-х при цене 400 руб. за акцию) компания сопоставима с главными конкурентами — Лукойл, Татнефть, Газпромнефть, но из-за высокой долговой нагрузки и перспектив роста оценивается дороже по EV/EBITDA – 4 против 2. Сравниваем по 2021 году, потому что результаты за 2022 будут доступны не скоро и больше зависят от ограничений по экспорту, чем от ценовой конъюнктуры. В 2021 году чистый долг немного сократился с 5,5 до 5,4 трлн руб. при росте EBITDA c 1,2 до 2,3 трлн.

Роснефть поддерживает стабильную дивидендную политику, выплачивая акционерам до 50% чистой прибыли. За первое полугодие 2021-го дивиденд составил 18,03 рубля. Будут ли выплачены дивиденды за второе полугодие, пока неизвестно, но из результатов за 2021 год дополнительный дивиденд мог составить 23-24 руб. на акцию (6%).

Бизнес Роснефти, как и полагается, диверсифицирован с учетом сегментов и рынков сбыта. Но в текущей ситуации поставки сопряжены с большими политическими рисками.

https://smart-lab.ru/company/ingosinvest/blog/795001.php

автор: Ингосстрах - Инвестиции

Нефть, похоже, уже томится в очереди на включение в следующий пакет санкций. Насколько точно Европа оценила последствия для себя, непонятно. Но из аргументов, приводимых парламентариями — необходимо остановить финансирование российской спецоперации на Украине, прекратив покупать российскую нефть.

Через трубопровод «Дружба» свою нефть отправляют несколько компаний, но 80% этого потока составляет продукция Роснефти. Как будто предугадав текущую ситуацию, еще в начале февраля компания подписала договор с китайской CNPC о поставках нефти через Казахстан в течение десяти лет на объем 100 млн т нефти. Цена каждой поставки будет рассчитываться отдельно на основании рыночных цен. В предыдущие годы Роснефть была лидером поставок в страны Азии. В 2021 продажи в этот регион составили 55 млн т нефти и 15 млн т нефтепродуктов.

Основные финансовые показатели компании существенно изменяются в разные отчетные периоды, так как на них имеет влияние большое количество факторов — от стоимости сырья до курса валют.

Компания поддерживает программу обратного выкупа акций с 2018 года. 14 марта совет директоров принял решение о продлении программы до 31 декабря 2023 года на выкуп до 259 млн акций (2,5%). В 2021 году Роснефть не реализовывала байбек, но в 2020-ом выкупила 81 млн своих акций и ГДР на сумму $370 млн. Сейчас компания владеет пакетом квазиказначейских акций в 10,4% выпущенных в обращение акций. Примерно столько же находится в свободном обращении.

Особое внимание стоит уделить проекту «Восток-ойл», так как при увеличении капитальных затрат на более чем на 33% практически 1/4 бюджета пришлась именно на него. Проект направлен в 2020 году на развитие нефтяных месторождений на полуострове Таймыр. Один из ключевых объектов — арктический морской порт «Бухта Север», планируемый запуститься в 2024 году.

По мультипликатору прибыли P/E (около 4-х при цене 400 руб. за акцию) компания сопоставима с главными конкурентами — Лукойл, Татнефть, Газпромнефть, но из-за высокой долговой нагрузки и перспектив роста оценивается дороже по EV/EBITDA – 4 против 2. Сравниваем по 2021 году, потому что результаты за 2022 будут доступны не скоро и больше зависят от ограничений по экспорту, чем от ценовой конъюнктуры. В 2021 году чистый долг немного сократился с 5,5 до 5,4 трлн руб. при росте EBITDA c 1,2 до 2,3 трлн.

Роснефть поддерживает стабильную дивидендную политику, выплачивая акционерам до 50% чистой прибыли. За первое полугодие 2021-го дивиденд составил 18,03 рубля. Будут ли выплачены дивиденды за второе полугодие, пока неизвестно, но из результатов за 2021 год дополнительный дивиденд мог составить 23-24 руб. на акцию (6%).

Бизнес Роснефти, как и полагается, диверсифицирован с учетом сегментов и рынков сбыта. Но в текущей ситуации поставки сопряжены с большими политическими рисками.

https://smart-lab.ru/company/ingosinvest/blog/795001.php

{kind=link}

🔥Итоги дня: IMOEX -0.2% Слухи и отчёты

автор: Роман Ранний

📉Лукойл -7.8% Телеграм канал Brief // сообщает, что Вагит Алекперов покинул страну, совет директоров ЛУКОЙЛа и выставил 89% личного имущества на продажу (непублично, что-то в режиме секретности), по согласованию с Кремлем, более того он был удостоен высочайшей аудиенции в понедельник, длинной в 96 минут. Одной из договоренностей было разрешение на дистанционное участие в управлении стратегическими направлениями ЛУКОЙЛа, а так же мораторий на попытки Роснефти поглотить компанию на 24 месяца. Помимо финансовой поддержки страны, и СВО в частности, Алекперов передаст в управление одной из госкорпораций, свои профильные энергетические активы. Также олигарх гарантировал свою непубличность в третьих странах и тихое пережидание окончания СВО и поствоенного перерода. В перемещениях экс нефтяной магнат не скован, перемещаться он может без проблем, по обе стороны границы РФ🤷♂️

📉Яндекс -8% Яндекс отозвал прогноз финансовых показателей на 2022 год. Ранее ожидалось, что по итогам 2022 года консолидированная выручка составит 490-500 млрд рублей. Как следует из документа, «в нынешних обстоятельствах» нельзя ничего прогнозировать в краткосрочной или среднесрочной перспективе, поэтому на предыдущую оценку больше нельзя полагаться. Также «Яндекс» сообщил о сокращении или приостановке запланированных инвестиций в бизнес как в РФ, так и за рубежом😔

📈ЛСР +3.7% Продажи в денежном выражении составили 41 млрд руб., а объём — 218 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств составила 75% по сравнению с 63% в первом квартале 2021 года. Компания ввела в эксплуатацию 70 тыс. кв. м чистой продаваемой площади. Объем площадей, выведенных в продажу, составил 109 тыс. квадратных метров. Динамика продаж строительных материалов соответствует ожиданиям компании💪

📈Самолёт +25% Строители сегодня лучше рынка, после публикации сильного операционного отчёта ЛСР, спекулянты ожидают схожих результатов от Самолёта. Дополнительную поддержку оказывают телеграм каналы, обещая рост акций до 7272 рублей, очень похоже на разгон🤔

📈Русал +2.2% Американский производитель алюминия Alcoa Corp. получил рекордную чистую прибыль в первом квартале 2022 года, в то время как EBITDA превысила отметку в $1 млрд впервые с момента разделения компании в 2016 году. Чистая прибыль в январе-марте составила $469 млн, или $2,49 в расчете на акцию, по сравнению с $175 млн, или $0,93 на акцию, за аналогичный период предыдущего года🥳

📈Алроса +1.3% Добыча De Beers в первом квартале 2022 года составила 8,9 млн карат, что на 25% выше аналогичного периода 2021 года, говорится в сообщении Anglo American, контролирующей De Beers. К предыдущему кварталу производство выросло на 15%. Рост производства вызван как низкой базой показателя годичной давности, на который повлияло большое количество выпадавших в Ботсване и ЮАР осадков, так более высоким плановым уровнем для удовлетворения высокого спроса на алмазы🧐

📉НОВАТЭК -0.2% После одобрения финальных дивидендов, котировки поднялись более чем на 7%, но затем акции растеряли весь рост. Акционеры «НОВАТЭКа» одобрили выплату финальных дивидендов за 2021 год в размере 43,77 рубля на акцию, без учета уже выплаченных за первое полугодие 27,67 рубля на акцию🤔

📈М.Видео +2.2% Группа «М.Видео-Эльдорадо», один из крупнейших ритейлеров на российском рынке бытовой техники и электроники, в I квартале 2022 года увеличила общие продажи (GMV) на 28,1% по сравнению с показателем за I квартал 2021 года, до 177,2 млрд рублей с НДС. Основным фактором роста было увеличение инвестиционного спроса на бытовую технику и электронику в высоких ценовых сегментах в конце февраля и первой половине марта на фоне волатильности курса рубля, нестабильной ситуации с поставками и отказа ряда производителей от работы на российском рынке. Повышенным спросом пользовались холодильники, встраиваемая техника, компьютеры, телевизоры💪

https://smart-lab.ru/blog/795211.php

автор: Роман Ранний

📉Лукойл -7.8% Телеграм канал Brief // сообщает, что Вагит Алекперов покинул страну, совет директоров ЛУКОЙЛа и выставил 89% личного имущества на продажу (непублично, что-то в режиме секретности), по согласованию с Кремлем, более того он был удостоен высочайшей аудиенции в понедельник, длинной в 96 минут. Одной из договоренностей было разрешение на дистанционное участие в управлении стратегическими направлениями ЛУКОЙЛа, а так же мораторий на попытки Роснефти поглотить компанию на 24 месяца. Помимо финансовой поддержки страны, и СВО в частности, Алекперов передаст в управление одной из госкорпораций, свои профильные энергетические активы. Также олигарх гарантировал свою непубличность в третьих странах и тихое пережидание окончания СВО и поствоенного перерода. В перемещениях экс нефтяной магнат не скован, перемещаться он может без проблем, по обе стороны границы РФ🤷♂️

📉Яндекс -8% Яндекс отозвал прогноз финансовых показателей на 2022 год. Ранее ожидалось, что по итогам 2022 года консолидированная выручка составит 490-500 млрд рублей. Как следует из документа, «в нынешних обстоятельствах» нельзя ничего прогнозировать в краткосрочной или среднесрочной перспективе, поэтому на предыдущую оценку больше нельзя полагаться. Также «Яндекс» сообщил о сокращении или приостановке запланированных инвестиций в бизнес как в РФ, так и за рубежом😔

📈ЛСР +3.7% Продажи в денежном выражении составили 41 млрд руб., а объём — 218 тыс. кв. м. Доля заключенных контрактов с участием ипотечных средств составила 75% по сравнению с 63% в первом квартале 2021 года. Компания ввела в эксплуатацию 70 тыс. кв. м чистой продаваемой площади. Объем площадей, выведенных в продажу, составил 109 тыс. квадратных метров. Динамика продаж строительных материалов соответствует ожиданиям компании💪

📈Самолёт +25% Строители сегодня лучше рынка, после публикации сильного операционного отчёта ЛСР, спекулянты ожидают схожих результатов от Самолёта. Дополнительную поддержку оказывают телеграм каналы, обещая рост акций до 7272 рублей, очень похоже на разгон🤔

📈Русал +2.2% Американский производитель алюминия Alcoa Corp. получил рекордную чистую прибыль в первом квартале 2022 года, в то время как EBITDA превысила отметку в $1 млрд впервые с момента разделения компании в 2016 году. Чистая прибыль в январе-марте составила $469 млн, или $2,49 в расчете на акцию, по сравнению с $175 млн, или $0,93 на акцию, за аналогичный период предыдущего года🥳

📈Алроса +1.3% Добыча De Beers в первом квартале 2022 года составила 8,9 млн карат, что на 25% выше аналогичного периода 2021 года, говорится в сообщении Anglo American, контролирующей De Beers. К предыдущему кварталу производство выросло на 15%. Рост производства вызван как низкой базой показателя годичной давности, на который повлияло большое количество выпадавших в Ботсване и ЮАР осадков, так более высоким плановым уровнем для удовлетворения высокого спроса на алмазы🧐

📉НОВАТЭК -0.2% После одобрения финальных дивидендов, котировки поднялись более чем на 7%, но затем акции растеряли весь рост. Акционеры «НОВАТЭКа» одобрили выплату финальных дивидендов за 2021 год в размере 43,77 рубля на акцию, без учета уже выплаченных за первое полугодие 27,67 рубля на акцию🤔

📈М.Видео +2.2% Группа «М.Видео-Эльдорадо», один из крупнейших ритейлеров на российском рынке бытовой техники и электроники, в I квартале 2022 года увеличила общие продажи (GMV) на 28,1% по сравнению с показателем за I квартал 2021 года, до 177,2 млрд рублей с НДС. Основным фактором роста было увеличение инвестиционного спроса на бытовую технику и электронику в высоких ценовых сегментах в конце февраля и первой половине марта на фоне волатильности курса рубля, нестабильной ситуации с поставками и отказа ряда производителей от работы на российском рынке. Повышенным спросом пользовались холодильники, встраиваемая техника, компьютеры, телевизоры💪

https://smart-lab.ru/blog/795211.php

{kind=link}

Обзор прессы: дивиденды, удобрения, Росбанк, уголь, авиакомпании, Газпромбанк, газ, нефть — 22/04/22

👉Германия в 2022 году может заплатить России рекордные €33,9 млрд за нефть и газ

👉Великобритания разрешила платежи за газ «Газпромбанку» и его «дочкам» до июня

👉У авиакомпаний запросили планы до 2030 года

👉Производителей угля обяжут продавать 10% на торгах

👉Росбанк продадут быстро

👉Правительство может продлить заморозку цен и экспортные квоты на удобрения до 2023 года

👉Минтранс предложил вывести самолеты из категории недвижимого имущества

👉Власти сняли запрет на выплату дивидендов компанией при получении льготного кредита

https://smart-lab.ru/blog/news/795302.php

#rosb

👉Германия в 2022 году может заплатить России рекордные €33,9 млрд за нефть и газ

👉Великобритания разрешила платежи за газ «Газпромбанку» и его «дочкам» до июня

👉У авиакомпаний запросили планы до 2030 года

👉Производителей угля обяжут продавать 10% на торгах

👉Росбанк продадут быстро

👉Правительство может продлить заморозку цен и экспортные квоты на удобрения до 2023 года

👉Минтранс предложил вывести самолеты из категории недвижимого имущества

👉Власти сняли запрет на выплату дивидендов компанией при получении льготного кредита

https://smart-lab.ru/blog/news/795302.php

#rosb

smart-lab.ru

Обзор прессы: дивиденды, удобрения, Росбанк, уголь, авиакомпании, Газпромбанк, газ, нефть — 22/04/22

Германия в 2022 году может заплатить России рекордные €33,9 млрд за нефть и газ Германия по итогам 2022 года

История о том, как я из Альфы выводил...

автор: Сергей Спицын

Хочу поделиться собственным опытом переноса ценных бумаг от одного брокера к другому.

Все бы ничего, если бы не новости об ограничениях, которые были введены по отношению к Сбербанку и Альфе. В этот момент я понял, пора делать ноги, потому как не горю желанием, чтоб меня без моего согласия перевели к другому брокеру.

Выбор пал на брокера ГПБ Инвестиции, который является частью экосистемы Газпромбанка.

Этапы переходить:

• Брокер ГПБ Инвестиции направляет вам инструкцию с реквизитами для полноценного списания, причем для разных депозитариев разные реквизиты — тут будьте внимательны — это потребуется позже: НРД, БЭБ и т.д.;

• Также с вами свяжется курирующий менеджер — его задача вас консультировать в случае сложностей;

• Заходим на сайт Альфа Инвестиции в личный кабинет по адресу. Переходим в раздел Переводы – Ценные бумаги;

• В этом разделе выбираем блок Списание. Туда вводим данные по акциям или выбираем их из выпадающего списка, которые хотим перевести и указываем их количество. Указываем куда хотим перевести и тут важно обратить внимание на их текущее место хранения – в каком депозитарии они хранятся. Переводим на тот же симметрично. НРД в НРД. Клиринговые центры и БЭБ в БЭБ. Тут все будет указано в инструкции от ГПБ Инвестиций;

• Основания для операции не заполняем;

• Дату ставим текущую, после чего подаем поручения, и они появляются в разделе История. Операциям присваивается статус Принято;

• После этого заходим на каждую позицию в Истории и делаем скриншоты для отправки брокеру ГПБ Инвестиции. В моем случае я их направил курирующему менеджеру сразу;

• Также отправляем Нашу анкету инвестиционного счета и анкету счета Депо менеджеру. Скачать их можно тут;

• В течение трех дней мне подготовили встречные поручения, которые я просто загрузил в приложение Газпромбанк Инвестиции в раздел Другое – Подать документы. Так они ушли в Альфу для завершения процедур по переводу ценных бумаг;

• Потом осталось только загрузить брокерские отчеты и все. Они потребуются для того, чтоб были указаны актуальные цены покупки ценных бумаг;

• Бумаги перечислили в перспективе недели. Не так, как я ожидал, чтоб за 2-3 дня конечно, но тоже хорошо. Сделаем поправку на высокой загруженности Альфы.

Как итог, сервисом Газпромбанк Инвестиции на текущий момент я доволен.

https://smart-lab.ru/mobile/topic/795176/

автор: Сергей Спицын

Хочу поделиться собственным опытом переноса ценных бумаг от одного брокера к другому.

Все бы ничего, если бы не новости об ограничениях, которые были введены по отношению к Сбербанку и Альфе. В этот момент я понял, пора делать ноги, потому как не горю желанием, чтоб меня без моего согласия перевели к другому брокеру.

Выбор пал на брокера ГПБ Инвестиции, который является частью экосистемы Газпромбанка.

Этапы переходить:

• Брокер ГПБ Инвестиции направляет вам инструкцию с реквизитами для полноценного списания, причем для разных депозитариев разные реквизиты — тут будьте внимательны — это потребуется позже: НРД, БЭБ и т.д.;

• Также с вами свяжется курирующий менеджер — его задача вас консультировать в случае сложностей;

• Заходим на сайт Альфа Инвестиции в личный кабинет по адресу. Переходим в раздел Переводы – Ценные бумаги;

• В этом разделе выбираем блок Списание. Туда вводим данные по акциям или выбираем их из выпадающего списка, которые хотим перевести и указываем их количество. Указываем куда хотим перевести и тут важно обратить внимание на их текущее место хранения – в каком депозитарии они хранятся. Переводим на тот же симметрично. НРД в НРД. Клиринговые центры и БЭБ в БЭБ. Тут все будет указано в инструкции от ГПБ Инвестиций;

• Основания для операции не заполняем;

• Дату ставим текущую, после чего подаем поручения, и они появляются в разделе История. Операциям присваивается статус Принято;

• После этого заходим на каждую позицию в Истории и делаем скриншоты для отправки брокеру ГПБ Инвестиции. В моем случае я их направил курирующему менеджеру сразу;

• Также отправляем Нашу анкету инвестиционного счета и анкету счета Депо менеджеру. Скачать их можно тут;

• В течение трех дней мне подготовили встречные поручения, которые я просто загрузил в приложение Газпромбанк Инвестиции в раздел Другое – Подать документы. Так они ушли в Альфу для завершения процедур по переводу ценных бумаг;

• Потом осталось только загрузить брокерские отчеты и все. Они потребуются для того, чтоб были указаны актуальные цены покупки ценных бумаг;

• Бумаги перечислили в перспективе недели. Не так, как я ожидал, чтоб за 2-3 дня конечно, но тоже хорошо. Сделаем поправку на высокой загруженности Альфы.

Как итог, сервисом Газпромбанк Инвестиции на текущий момент я доволен.

https://smart-lab.ru/mobile/topic/795176/

{kind=link}

#дивиденды Текущая оценка дивиденды и цена акций

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Рынок - это просто?

автор: Мальчик Buybuy

Давеча мой товарищ написал подробный пост про то, что на рынке все устроено просто.

Ну, типа, если простое решение не работает, то и сложное работать не будет.

Мой личный опыт показывает, что все обстоит в точности наоборот.

Попробую привести пример.

Как вам известно из моих постов, я потратил определенное время на исследование линейных индикаторов.

Это примерно следующее.

У нас есть курс актива: X(n), X(n-1),… n — это время

У нас есть приращение цены актива: d(n) = X(n)-X(n-1)

(напоминаю, мы используем только малые таймфреймы — от 1m и ниже)

У нас есть линейный индикатор: id(n)=a(1)d(n)+a(2)d(n-1)+...

У нас есть торговая система, которая покупает, когда id>0 и продает, когда id<0

Далее:

1. Довольно просто (но требует больших вычислительных мощностей) найти оптимальный стационарный линейный индикатор. Ну это такая штука, когда a(i) не зависят от времени, а эквити растет максимально быстро. Эта задача давно решена, могу поделиться результатом.

2. В квадратичном случае (когда a(i) линейно зависят от d(i)) оптимального решения найти не удалось. Ну т.е. методы из п. 1 уперлись в ограничение вычислительной мощности. Коэффициенты субоптимального индикатора сходятся к оптимальному очень медленно. Я 6 мес. арендовал производительный компьютер с 4 Тб оперативы, но к итоговому результату так и не пришел (при всех этих экспериментах потребность в вычислительных мощностях для анализа растет как не в себя).

3. Соответственно, квадратичные и кубические коэффициенты для приращений цен посчитать нет никакой возможности (в плане сложности вычислений, ну ли я что-то делаю не так).

4. Однако, из совсем других соображений удалось понять, как может выглядеть оптимальное решение

5. Пока результат получен только для сигнатуры (2, N): id(n) = fd(n-1) + gd(n-2), где f и g — функции, зависящие от d(n-1),… d(n-N). Причем результат получен в явной, аналитической форме, без использования приближенных вычислений.

Я понимаю, коллеги, что уже утомил вас этими выкладками.

К чему это я?

К тому, что оптимальный нестационарный индикатор типа (2, N) — это полином 5-го порядка

Оптимальный прогноз курса — это рациональная функция, у которой в числителе полином 5-го порядка, а в знаменателе 4-го

И я (возможно) умею доказывать, что более простых решений нет

И где здесь простота?

https://smart-lab.ru/blog/794478.php

автор: Мальчик Buybuy

Давеча мой товарищ написал подробный пост про то, что на рынке все устроено просто.

Ну, типа, если простое решение не работает, то и сложное работать не будет.

Мой личный опыт показывает, что все обстоит в точности наоборот.

Попробую привести пример.

Как вам известно из моих постов, я потратил определенное время на исследование линейных индикаторов.

Это примерно следующее.

У нас есть курс актива: X(n), X(n-1),… n — это время

У нас есть приращение цены актива: d(n) = X(n)-X(n-1)

(напоминаю, мы используем только малые таймфреймы — от 1m и ниже)

У нас есть линейный индикатор: id(n)=a(1)d(n)+a(2)d(n-1)+...

У нас есть торговая система, которая покупает, когда id>0 и продает, когда id<0

Далее:

1. Довольно просто (но требует больших вычислительных мощностей) найти оптимальный стационарный линейный индикатор. Ну это такая штука, когда a(i) не зависят от времени, а эквити растет максимально быстро. Эта задача давно решена, могу поделиться результатом.

2. В квадратичном случае (когда a(i) линейно зависят от d(i)) оптимального решения найти не удалось. Ну т.е. методы из п. 1 уперлись в ограничение вычислительной мощности. Коэффициенты субоптимального индикатора сходятся к оптимальному очень медленно. Я 6 мес. арендовал производительный компьютер с 4 Тб оперативы, но к итоговому результату так и не пришел (при всех этих экспериментах потребность в вычислительных мощностях для анализа растет как не в себя).

3. Соответственно, квадратичные и кубические коэффициенты для приращений цен посчитать нет никакой возможности (в плане сложности вычислений, ну ли я что-то делаю не так).

4. Однако, из совсем других соображений удалось понять, как может выглядеть оптимальное решение

5. Пока результат получен только для сигнатуры (2, N): id(n) = fd(n-1) + gd(n-2), где f и g — функции, зависящие от d(n-1),… d(n-N). Причем результат получен в явной, аналитической форме, без использования приближенных вычислений.

Я понимаю, коллеги, что уже утомил вас этими выкладками.

К чему это я?

К тому, что оптимальный нестационарный индикатор типа (2, N) — это полином 5-го порядка

Оптимальный прогноз курса — это рациональная функция, у которой в числителе полином 5-го порядка, а в знаменателе 4-го

И я (возможно) умею доказывать, что более простых решений нет

И где здесь простота?

https://smart-lab.ru/blog/794478.php

Открытие счета в банках Армении и Казахстана. Все подробности, которые узнал на данный момент.

На следующей неделе я буду в Армении. Изучил немного информации, решил поделиться тем, что есть на данный момент.

Самое неожиданное и непонятное, с чем я столкнулся, это разъяснение №4 Банка России к 79 указу Президента,которое вообще по сути ❌запрещает нам зачислять валюту на зарубежные счета. Я как-то полагал, что в пределах $10,000 в месяц можно отправлять себе переводы, но в разъяснении говорится, что ✅можно перевести рубли, и только потом конвертировать их в валюту. Кто может этот момент прокомментировать?

ссылка

+ говорят, что если слать суммы больше $10к в месяц, то заморозка счета идёт на полгода.

По правилам вроде, если движение средств по счету менее 600 тыр в месяц, то сообщать в налоговую о таком движении ты не обязан.

А значит, и переводы себе небольших могут остаться без внимания. Но это на свой страх и риск...

Теперь по зарубежного открытию счета.

Проще и дешевле всего сделать счет удаленно через людей в Москве. Вот этих ребят https://1card.space/ зарядил. Берут за услуги 25 тыс рублей. Сегодня сделал доверенность на них, отправлю ее по почте, дальше расскажу как пошло. Делают в Узбекистане через АКБ Капиталбанк. Есть и другие варианты. Обещают даже сделать за 5, но рассчитываю, реально, через дней 10 будет готово, о результатах сообщу.

Эти ребята подтвердили, что надо загонять на зарубежный счет надо рубли и там их конвертить в бакс.

По Армении сложнее, нужно личное присутствие.

Есть например IDBank. Онлайн заявку принимают тут. Не требуют ВНЖ или аренду 6 мес. Я отправил туда кипу документов по почте, мне одобрили заявку за сутки.

Во всех чатах банк ругают:

❌высокие комиссии конвертации

❌нельзя отправить из России swift в IDBank, т.к. у них банк-корреспондент Bank Of Georgia блокирует переводы из РФ. Вроде работают переводы только из Ситибанка и МКБ.

Ардшинбанк очень популярен.

В отличие от ID у них банк-корреспондент Райффайзен, проблем меньше.

Но в чатах пишут, что буквально чуть ли не с сегодняшнего дня ужесточили требования, стали требовать одно из условий:

👉местное ИП (по слухам открывается за 1 день, надо только на армянский паспорт перевести и нотариально заверить)

👉договор аренды 6 мес

👉недвижимость в Армении

👉трудоустройство в Армении

Народ рекомендует отделение Ардшинбанка на просп. Комитаса, 41 или в центральном.

Из документов как правило надо следующее:

✅паспорт загран

✅паспорт РФ

✅справка НДФЛ-2

✅выписка за полгода из банка

+ армянская СИМ-карта

Информацию в посте буду пополнять по мере поступления.

https://smart-lab.ru/mobile/topic/795498/

На следующей неделе я буду в Армении. Изучил немного информации, решил поделиться тем, что есть на данный момент.

Самое неожиданное и непонятное, с чем я столкнулся, это разъяснение №4 Банка России к 79 указу Президента,которое вообще по сути ❌запрещает нам зачислять валюту на зарубежные счета. Я как-то полагал, что в пределах $10,000 в месяц можно отправлять себе переводы, но в разъяснении говорится, что ✅можно перевести рубли, и только потом конвертировать их в валюту. Кто может этот момент прокомментировать?

ссылка

+ говорят, что если слать суммы больше $10к в месяц, то заморозка счета идёт на полгода.

По правилам вроде, если движение средств по счету менее 600 тыр в месяц, то сообщать в налоговую о таком движении ты не обязан.

А значит, и переводы себе небольших могут остаться без внимания. Но это на свой страх и риск...

Теперь по зарубежного открытию счета.

Проще и дешевле всего сделать счет удаленно через людей в Москве. Вот этих ребят https://1card.space/ зарядил. Берут за услуги 25 тыс рублей. Сегодня сделал доверенность на них, отправлю ее по почте, дальше расскажу как пошло. Делают в Узбекистане через АКБ Капиталбанк. Есть и другие варианты. Обещают даже сделать за 5, но рассчитываю, реально, через дней 10 будет готово, о результатах сообщу.

Эти ребята подтвердили, что надо загонять на зарубежный счет надо рубли и там их конвертить в бакс.

По Армении сложнее, нужно личное присутствие.

Есть например IDBank. Онлайн заявку принимают тут. Не требуют ВНЖ или аренду 6 мес. Я отправил туда кипу документов по почте, мне одобрили заявку за сутки.

Во всех чатах банк ругают:

❌высокие комиссии конвертации

❌нельзя отправить из России swift в IDBank, т.к. у них банк-корреспондент Bank Of Georgia блокирует переводы из РФ. Вроде работают переводы только из Ситибанка и МКБ.

Ардшинбанк очень популярен.

В отличие от ID у них банк-корреспондент Райффайзен, проблем меньше.

Но в чатах пишут, что буквально чуть ли не с сегодняшнего дня ужесточили требования, стали требовать одно из условий:

👉местное ИП (по слухам открывается за 1 день, надо только на армянский паспорт перевести и нотариально заверить)

👉договор аренды 6 мес

👉недвижимость в Армении

👉трудоустройство в Армении

Народ рекомендует отделение Ардшинбанка на просп. Комитаса, 41 или в центральном.

Из документов как правило надо следующее:

✅паспорт загран

✅паспорт РФ

✅справка НДФЛ-2

✅выписка за полгода из банка

+ армянская СИМ-карта

Информацию в посте буду пополнять по мере поступления.

https://smart-lab.ru/mobile/topic/795498/

{kind=link}

Компания OZON подробно ответила на ваши вопросы после нашего эфира

19 апреля мы провели первый эфир для розничных инвесторов с компанией OZON. Компания поблагодарила нас за приглашение и крутые вопросы и дала подробный ответ на те вопросы, на которые не успели ответить:

# Про деньги и бумаги

Планируете ли переводить головную компанию в российскую юрисдикцию, как видите процесс обмена ADS на акции?

Я владелец ADS Ozon с американским ISIN, покупал их за доллары. Торги этими бумагами на зарубежных биржах приостановлены с конца февраля. Подскажите, есть ли способы продать такие акции Ozon ?

Видит ли компания риски для резидентов РФ с точки зрения обладания своими акциями?

Когда Ozon начнёт платить дивиденды?

Почему с мая 2021 года цена на акцию Ozon постоянно падала?

Какие показатели являются ключевыми для анализа компании? GMV?

Наладила ли компания работу Ozon банка после снятия с него американских санкций?

Ответы на эти и многие другие вопросы читайте в статье на Смартлаб:

https://smart-lab.ru/blog/795591.php