10 уроков 2021 года

статья от Майкла Батника

разместил: Никита Рюмин

Ежегодные уроки — это просто наблюдения в определённый момент времени. В 1995 году вы бы заметили, что покупка самых дорогих акций приносила прибыль. Ваше желание покупать самые дорогие акции усилилось бы в 96-м и 97-м годах, в 98-м покупка самых дорогих акций считалась бы евангелием успешного инвестора. Но покупка самых дорогих акций была просто способом выиграть в этой конкретной игре в то конкретное время. Никто не позвонил в колокольчик в марте 2000 года и не сказал вам, что правила вот-вот изменятся.

Что делает эту игру веселой и захватывающей, так это то, что нет руководства, в котором мы могли бы наблюдать за изменениями правил. Все, что у нас есть, — это цифры на экране. Когда то, что работало в течение 30 лет, перестает работать, сколько времени пройдет, прежде чем правила начнут меняться? Никто не знает.

Все тенденции 2021г о которых я сейчас расскажу не обязательно сработают в будущем. Ладно, поехали.

1) Золото не является средством защиты от инфляции.

2) Фундаментальные оценки не имеют значения.

3) Высокие доходы компаний, могут поддерживать высокие оценки их акций. Особенно когда ставки близки к нулю.

4) Бычьи рынки могут длиться дольше, чем вы думаете.

5) Рынок не прекращает расти, когда лопаются локальные пузыри.

6) Опыт переоценивают. Особенно на бычьем рынке.

7) Скептики — звучат умно. Оптимисты зарабатывают деньги.

8) Индикаторы чистильщика обуви полностью мертвы.

9) Избегайте крайностей.

10) Люди изголодались по доходностям в облигациях.

Все десять пунктов подробно раскрыты в посте: https://smart-lab.ru/blog/755081.php

@smartlabnews

статья от Майкла Батника

разместил: Никита Рюмин

Ежегодные уроки — это просто наблюдения в определённый момент времени. В 1995 году вы бы заметили, что покупка самых дорогих акций приносила прибыль. Ваше желание покупать самые дорогие акции усилилось бы в 96-м и 97-м годах, в 98-м покупка самых дорогих акций считалась бы евангелием успешного инвестора. Но покупка самых дорогих акций была просто способом выиграть в этой конкретной игре в то конкретное время. Никто не позвонил в колокольчик в марте 2000 года и не сказал вам, что правила вот-вот изменятся.

Что делает эту игру веселой и захватывающей, так это то, что нет руководства, в котором мы могли бы наблюдать за изменениями правил. Все, что у нас есть, — это цифры на экране. Когда то, что работало в течение 30 лет, перестает работать, сколько времени пройдет, прежде чем правила начнут меняться? Никто не знает.

Все тенденции 2021г о которых я сейчас расскажу не обязательно сработают в будущем. Ладно, поехали.

1) Золото не является средством защиты от инфляции.

2) Фундаментальные оценки не имеют значения.

3) Высокие доходы компаний, могут поддерживать высокие оценки их акций. Особенно когда ставки близки к нулю.

4) Бычьи рынки могут длиться дольше, чем вы думаете.

5) Рынок не прекращает расти, когда лопаются локальные пузыри.

6) Опыт переоценивают. Особенно на бычьем рынке.

7) Скептики — звучат умно. Оптимисты зарабатывают деньги.

8) Индикаторы чистильщика обуви полностью мертвы.

9) Избегайте крайностей.

10) Люди изголодались по доходностям в облигациях.

Все десять пунктов подробно раскрыты в посте: https://smart-lab.ru/blog/755081.php

@smartlabnews

{kind=link}

Обзор прессы: Галс-Девелопмент, Казахстан, Газпром, МТС, криптовалюта — 10/01/22

👉Оттепель обрушила поставки газа Газпрома в Европу в январе

👉Российские активы не избежали продаж

👉Виртуальные валюты обновили многомесячные минимумы

👉Российские авиакомпании готовы вернуться в Казахстан

👉Машины стали еще на год дороже. С 1 января цены выросли на 3%

👉Связь на разрыв. Операторы увеличивают разброс цен

👉«Галс-девелопмент» получила часть бывших площадок «Мосметростроя»

👉Девелопер Sminex выкупил у «Инграда» бывшую площадку Сергея Полонского в центре Москвы

https://smart-lab.ru/blog/news/755211.php

#vtbr #hals #mtss #aflt #gazp

👉Оттепель обрушила поставки газа Газпрома в Европу в январе

👉Российские активы не избежали продаж

👉Виртуальные валюты обновили многомесячные минимумы

👉Российские авиакомпании готовы вернуться в Казахстан

👉Машины стали еще на год дороже. С 1 января цены выросли на 3%

👉Связь на разрыв. Операторы увеличивают разброс цен

👉«Галс-девелопмент» получила часть бывших площадок «Мосметростроя»

👉Девелопер Sminex выкупил у «Инграда» бывшую площадку Сергея Полонского в центре Москвы

https://smart-lab.ru/blog/news/755211.php

#vtbr #hals #mtss #aflt #gazp

smart-lab.ru

Обзор прессы: Галс-Девелопмент, Казахстан, Газпром, МТС, криптовалюта — 10/01/22

Оттепель обрушила поставки газа Газпрома в Европу в январе Резкое потепление в Европе в новогодние праздники подкосило поставки российского

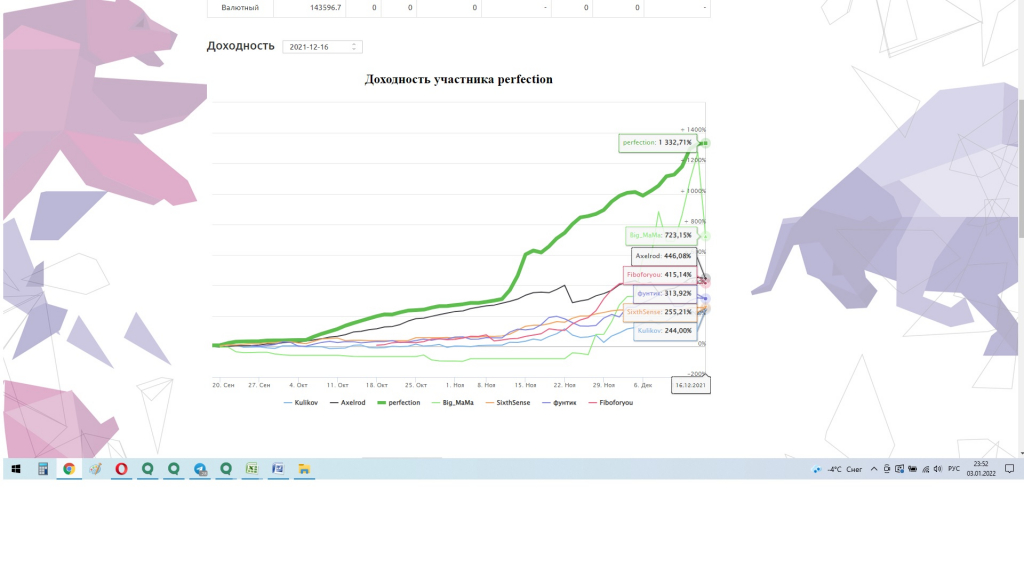

🔥TATARIN30: ИТОГИ 2021 ГОДА. ПУТЬ к 100 МИЛЛИОНАМ!

5-кратный победитель ЛЧИ подвел итоги года на смартлабе!

Подписывайтесь на блог Татарина: https://smart-lab.ru/my/TATARIN30/

Всех хочу поздравить с Новым годом! И пожелать Вам и вашим близким, чтобы всё плохое (плохие мысли, эмоции, плохие сны, кризисы, болезни) обходило стороной и никогда не возвращалось, а всё хорошее, доброе,(здоровье, хорошие люди, успех, достаток) пришло вашу жизнь и всегда сопровождало вас до конца жизни .

Я понимаю, что ОЧЕНЬ редко публикую на смартлабе… и сейчас сожалею, о том, что попросил Тимофея удалить свой пост «путь к миллиону». Человек такое импульсивное существо…. мы ведём себя так, как чувствуем на тот момент времени и только после мы осознаем свои ошибки, которые, к сожалению, невозможно исправить.

Точно не помню… примерно с 2007 -2008 года для меня вместо смарталба было общение на сайте plan.ru (это не реклама Тимофей) и он мне дал толчок для развития…Там я познакомился с Бланшем (старая школа J). Я ему до сих пор благодарен и часто его советы вспоминаю ( это не из за меня икота ). Он мне посоветовал акцентировать внимание на втором эшелоне ( я до сих пор ему бутылку виски торчу J). Этот сайт был для меня первой школой и там я общался под ником татарин, и обучался даже у Сухова. Хороший человек и профессионал своего дела, хотя он когда расследовал мои сделки то у него закрались сомнения в правдивости… ну тут у каждого закрадется )).

Затем я начал активно читать Смартлаб и несколько лет не регистрируясь просто читал, но ключевой момент для меня был в 2013 году в мечеле, когда я слил для себя значимую сумму. И чтобы себя мотивировать я зарегистрировался на смартлабе и начал вести блог «путь к миллиону». Я не знал когда дойду до этой цели, но у меня была четкая формализованная цель. Прошло чуть больше года и я выиграл первой место на ЛЧИ 2014 году и при этом еще с кредитных денег поднял более 1,5 млн, и тогда для меня это была значимая сумма.

Затем наступил 2015 год и тоже все неплохо начиналось. Но во время ЛЧИ я конечно жестко ступил на тот момент. Ресшпект меня просил не удаляться с ЛЧИ и он был прав, но я повелся на определенные ситуации, которые до сих пор висят воздухе. Из за неопытности и определенного страха я снялся с ЛЧИ ( это я уже в 2016 году понял, что жестко ступил ((…)

Но про это я подробно расскажу на Мосбирже когда будут брать интервью, а там уже выбор каждого, поверить мне или нет ( но тут я чист по совести).

В 2016 году я занял на фондовой бирже под ником: climb третье место.

Когда участвую в ЛЧИ я ВСЕГДА оцениваю своих ближайших соперников и меня это по своему мотивирует быть лучше их (изучая их сделки я понимаю их сильные и слабы стороны). Я никогда не мог подумать и предположить, что я буду когда нибудь 5-кратным чемпионом по фондовой бирже и 3-х кратным чемпионом по всему рынку, а ведь я из простой рабочей семьи и меня в свое время жизнь тоже по своему помотала.

2017-2018-2019 ( DISCIPLINE,mifprofit, prosperit) я также занял по фондовой бирже первые места и 2 раза по общему рынку (как многие пишут мне, что тебе просто повезло или я проект биржи :))

2021 год я сам от себя не ожидал, но я выиграл и занял первое место по всему рынку ( perfection и тут мне снова просто в 5-ый раз повезло :))

Себе и другим я доказал, что на фондовой бирже возможно стабильно зарабатывать.

Следующая цель выиграть в капиталистах когда нибудь :)

Ниже прикладываю скрины по двум брокерским счетам. По сравнению с 2020 годом я заработал чуть меньше. Но, что мне больше доставляет удовольствие, так это то, что я за этот последний год нашёл хороших, дружных, весёлых, успешных ( в своей отрасли), добрых друзей. И больше всего я благодарен своей жене, которая независимо от обстоятельство в жизни меня поддерживала и помогала всегда, а это самое главное, хотя у меня характер тоже не ахти…. хотя со стороны говорят, что я хороший( и это так :) ).

Пост полностью: https://smart-lab.ru/blog/753893.php

@smartlabnews

5-кратный победитель ЛЧИ подвел итоги года на смартлабе!

Подписывайтесь на блог Татарина: https://smart-lab.ru/my/TATARIN30/

Всех хочу поздравить с Новым годом! И пожелать Вам и вашим близким, чтобы всё плохое (плохие мысли, эмоции, плохие сны, кризисы, болезни) обходило стороной и никогда не возвращалось, а всё хорошее, доброе,(здоровье, хорошие люди, успех, достаток) пришло вашу жизнь и всегда сопровождало вас до конца жизни .

Я понимаю, что ОЧЕНЬ редко публикую на смартлабе… и сейчас сожалею, о том, что попросил Тимофея удалить свой пост «путь к миллиону». Человек такое импульсивное существо…. мы ведём себя так, как чувствуем на тот момент времени и только после мы осознаем свои ошибки, которые, к сожалению, невозможно исправить.

Точно не помню… примерно с 2007 -2008 года для меня вместо смарталба было общение на сайте plan.ru (это не реклама Тимофей) и он мне дал толчок для развития…Там я познакомился с Бланшем (старая школа J). Я ему до сих пор благодарен и часто его советы вспоминаю ( это не из за меня икота ). Он мне посоветовал акцентировать внимание на втором эшелоне ( я до сих пор ему бутылку виски торчу J). Этот сайт был для меня первой школой и там я общался под ником татарин, и обучался даже у Сухова. Хороший человек и профессионал своего дела, хотя он когда расследовал мои сделки то у него закрались сомнения в правдивости… ну тут у каждого закрадется )).

Затем я начал активно читать Смартлаб и несколько лет не регистрируясь просто читал, но ключевой момент для меня был в 2013 году в мечеле, когда я слил для себя значимую сумму. И чтобы себя мотивировать я зарегистрировался на смартлабе и начал вести блог «путь к миллиону». Я не знал когда дойду до этой цели, но у меня была четкая формализованная цель. Прошло чуть больше года и я выиграл первой место на ЛЧИ 2014 году и при этом еще с кредитных денег поднял более 1,5 млн, и тогда для меня это была значимая сумма.

Затем наступил 2015 год и тоже все неплохо начиналось. Но во время ЛЧИ я конечно жестко ступил на тот момент. Ресшпект меня просил не удаляться с ЛЧИ и он был прав, но я повелся на определенные ситуации, которые до сих пор висят воздухе. Из за неопытности и определенного страха я снялся с ЛЧИ ( это я уже в 2016 году понял, что жестко ступил ((…)

Но про это я подробно расскажу на Мосбирже когда будут брать интервью, а там уже выбор каждого, поверить мне или нет ( но тут я чист по совести).

В 2016 году я занял на фондовой бирже под ником: climb третье место.

Когда участвую в ЛЧИ я ВСЕГДА оцениваю своих ближайших соперников и меня это по своему мотивирует быть лучше их (изучая их сделки я понимаю их сильные и слабы стороны). Я никогда не мог подумать и предположить, что я буду когда нибудь 5-кратным чемпионом по фондовой бирже и 3-х кратным чемпионом по всему рынку, а ведь я из простой рабочей семьи и меня в свое время жизнь тоже по своему помотала.

2017-2018-2019 ( DISCIPLINE,mifprofit, prosperit) я также занял по фондовой бирже первые места и 2 раза по общему рынку (как многие пишут мне, что тебе просто повезло или я проект биржи :))

2021 год я сам от себя не ожидал, но я выиграл и занял первое место по всему рынку ( perfection и тут мне снова просто в 5-ый раз повезло :))

Себе и другим я доказал, что на фондовой бирже возможно стабильно зарабатывать.

Следующая цель выиграть в капиталистах когда нибудь :)

Ниже прикладываю скрины по двум брокерским счетам. По сравнению с 2020 годом я заработал чуть меньше. Но, что мне больше доставляет удовольствие, так это то, что я за этот последний год нашёл хороших, дружных, весёлых, успешных ( в своей отрасли), добрых друзей. И больше всего я благодарен своей жене, которая независимо от обстоятельство в жизни меня поддерживала и помогала всегда, а это самое главное, хотя у меня характер тоже не ахти…. хотя со стороны говорят, что я хороший( и это так :) ).

Пост полностью: https://smart-lab.ru/blog/753893.php

@smartlabnews

{kind=link}

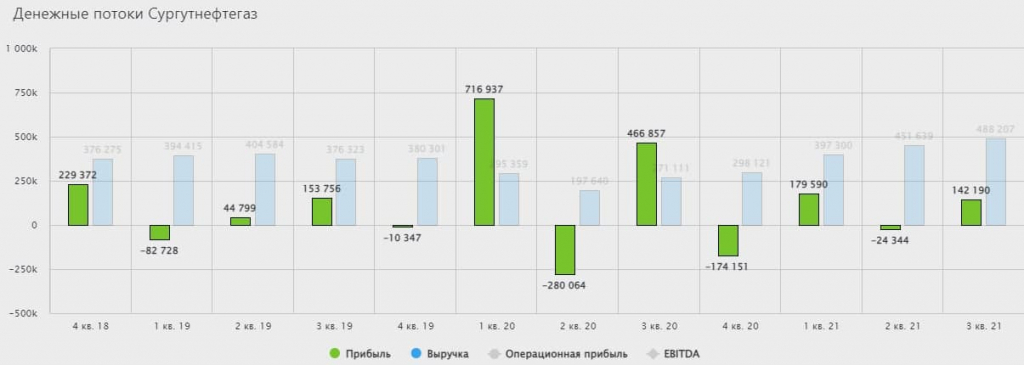

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Автор: Георгий Аведиков

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции — префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 — 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

Источник: https://smart-lab.ru/blog/754385.php

@smartlabnews

Автор: Георгий Аведиков

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции — префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 — 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

Источник: https://smart-lab.ru/blog/754385.php

@smartlabnews

{kind=link}

Таблица прогнозов банков и инвестдомов по акциям РФ на 2022 (с дополнениями)

Прошлая таблица здесь

Зелёным отмечены акции, в перспективности которых уверены прогнозисты, но без конкретных указаний по цене.

* помечены акции, если нет упоминания конкретного типа акции (обычка или преф)

Источник: https://smart-lab.ru/blog/755156.php

@smartlabnews

Прошлая таблица здесь

Зелёным отмечены акции, в перспективности которых уверены прогнозисты, но без конкретных указаний по цене.

* помечены акции, если нет упоминания конкретного типа акции (обычка или преф)

Источник: https://smart-lab.ru/blog/755156.php

@smartlabnews

{kind=link}

🔥Итоги дня: IMOEX -0.4% Всё внимание на трежарис

📉IMOEX -0.4% Мировые индексы снижаются, S&P 500 потерял сегодня 1.8%. Основная причина падения — это рост доходностей US Treasuries, инвесторы ждут ужесточения денежно-кредитной политики Федрезерва😳

📉Яндекс -3.7% 📉VK -5.1% 📉Группа Позитив -5.5% Технологические компании под ударом, рост доходностей облигаций первым делом бьёт по компаниям роста. Доходность 10-летних казначейский облигаций США достигла 1,8% впервые с января 2020 года, а компании роста перешли к снижению. NASDAQ снижается на 2.3%😳

📉FixPrice -9.3% Падает с открытия рынка и на хорошем объёме, явных новостей нет. Сейчас повсеместно дешевеют переоцененные активы, похоже цена на IPO была завышена🤔

📈Русал +2.2% Сегодня акционеры «Русала » на внеочередном собрании рассмотрят вопрос о выплате дивидендов за 9 месяцев 2021 г, дополнительную поддержку оказывает рост Hang Seng на 1.1%. Алюминий в Лондоне растёт на 0.7%

📈ТГК-14 +8.9% АО «Дальневосточная управляющая компания» увеличила долю в ПАО «ТГК-14» с 39,8058% до 92,2053%. «Дочка» РЖД и структуры НПФ «Благосостояние» вышли из капитала ТГК-14.

📈ЛСР +7.9% 📈ПИК СЗ +6.9% В строительном секторе происходит странный рост, очень похоже на разгон🤷♂️

https://smart-lab.ru/blog/755436.php

📉IMOEX -0.4% Мировые индексы снижаются, S&P 500 потерял сегодня 1.8%. Основная причина падения — это рост доходностей US Treasuries, инвесторы ждут ужесточения денежно-кредитной политики Федрезерва😳

📉Яндекс -3.7% 📉VK -5.1% 📉Группа Позитив -5.5% Технологические компании под ударом, рост доходностей облигаций первым делом бьёт по компаниям роста. Доходность 10-летних казначейский облигаций США достигла 1,8% впервые с января 2020 года, а компании роста перешли к снижению. NASDAQ снижается на 2.3%😳

📉FixPrice -9.3% Падает с открытия рынка и на хорошем объёме, явных новостей нет. Сейчас повсеместно дешевеют переоцененные активы, похоже цена на IPO была завышена🤔

📈Русал +2.2% Сегодня акционеры «Русала » на внеочередном собрании рассмотрят вопрос о выплате дивидендов за 9 месяцев 2021 г, дополнительную поддержку оказывает рост Hang Seng на 1.1%. Алюминий в Лондоне растёт на 0.7%

📈ТГК-14 +8.9% АО «Дальневосточная управляющая компания» увеличила долю в ПАО «ТГК-14» с 39,8058% до 92,2053%. «Дочка» РЖД и структуры НПФ «Благосостояние» вышли из капитала ТГК-14.

📈ЛСР +7.9% 📈ПИК СЗ +6.9% В строительном секторе происходит странный рост, очень похоже на разгон🤷♂️

https://smart-lab.ru/blog/755436.php

{kind=link}

Обзор прессы: Сбербанк, Русал, ТГК-14, АФК Система, Мечел — 11/01/22

👉Спор Мечела с его миноритарием обернулся арестом акций

👉АФК «Система» стала основным претендентом на покупку банка «Хоум Кредит»

👉Акции ТГК-14 могли купить структуры группы «Синара»

👉Большинство акционеров "Русала" проголосовали против выплаты дивидендов за девять месяцев

👉Белорусский калий теряет клиентов. Крупные покупатели отказываются от него из-за санкций

👉Жилье показало рекордные метры. Белый дом представил результаты строительной отрасли в 2021 году

👉Сбербанк проиграл долю в картах. Его портфель растет медленнее, чем у конкурентов

👉ЦБ запросил у игроков рынка информацию о тарифах

👉Банки решили запустить переводы между юрлицами через СБП

https://smart-lab.ru/blog/news/755527.php

#sber #rual #tgkn #afks #mtlr

👉Спор Мечела с его миноритарием обернулся арестом акций

👉АФК «Система» стала основным претендентом на покупку банка «Хоум Кредит»

👉Акции ТГК-14 могли купить структуры группы «Синара»

👉Большинство акционеров "Русала" проголосовали против выплаты дивидендов за девять месяцев

👉Белорусский калий теряет клиентов. Крупные покупатели отказываются от него из-за санкций

👉Жилье показало рекордные метры. Белый дом представил результаты строительной отрасли в 2021 году

👉Сбербанк проиграл долю в картах. Его портфель растет медленнее, чем у конкурентов

👉ЦБ запросил у игроков рынка информацию о тарифах

👉Банки решили запустить переводы между юрлицами через СБП

https://smart-lab.ru/blog/news/755527.php

#sber #rual #tgkn #afks #mtlr

smart-lab.ru

Обзор прессы: Сбербанк, Русал, ТГК-14, АФК Система, Мечел — 11/01/22

Спор Мечела с его миноритарием обернулся арестом акций Как стало известно “Ъ”, по иску миноритария «Кузбассэнергосбыта» компании «Адвалор-Консалт» наложены

✨✨ ОТВЕТЫ ИНВЕСТИЦИИ - ШПАРГАЛКА ДЛЯ ПРОХОЖДЕНИЯ ТЕСТОВ, СОХРАНИ СЕБЕ В ИЗБРАННОМ, ЧТОБЫ НЕ ПОТЕРЯТЬ✨✨

автор: Виктор Громов

Делюсь опытом, рассказываю как пройти тесты.

Ответы на вопросы на тесты для неквалифицированных инвесторов 🏅

1. Выберите верное утверждение в отношении структурных облигаций:

Ответ: право на получение номинальной стоимости при погашении структурной #облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации).

2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Ответ: да, может.

3. Что из перечисленного, как правило, не является риском по структурной облигации?

Ответ: риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций.

4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации Вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более, чем на 10% от их первоначальной цены:

Ответ: 80%

1.Маржинальная торговля – это:

Ответ: торговля с использованием заемных средств брокера.

2. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

Ответ: может, если это предусмотрено договором с брокером.

3. Если Вы при инвестировании совершаете маржинальные/необеспеченные сделки, как правило, размер возможных убытков:

Ответ: больше, чем при торговле только на собственные средства.

4. В каком случае брокер может принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

Ответ: в случае недостаточного обеспечения по маржинальной/необеспеченной позиции.

Читать далее: https://smart-lab.ru/blog/755542.php

@smartlabnews

автор: Виктор Громов

Делюсь опытом, рассказываю как пройти тесты.

Ответы на вопросы на тесты для неквалифицированных инвесторов 🏅

1. Выберите верное утверждение в отношении структурных облигаций:

Ответ: право на получение номинальной стоимости при погашении структурной #облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации).

2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Ответ: да, может.

3. Что из перечисленного, как правило, не является риском по структурной облигации?

Ответ: риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций.

4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации Вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более, чем на 10% от их первоначальной цены:

Ответ: 80%

1.Маржинальная торговля – это:

Ответ: торговля с использованием заемных средств брокера.

2. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

Ответ: может, если это предусмотрено договором с брокером.

3. Если Вы при инвестировании совершаете маржинальные/необеспеченные сделки, как правило, размер возможных убытков:

Ответ: больше, чем при торговле только на собственные средства.

4. В каком случае брокер может принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

Ответ: в случае недостаточного обеспечения по маржинальной/необеспеченной позиции.

Читать далее: https://smart-lab.ru/blog/755542.php

@smartlabnews

smart-lab.ru

Читайте VictorGromov на смартлабе

VictorGromov. Блог на смартлабе: сообщество трейдеров и инвесторов

Я проанализировал 54 инвест-идеи от БКС, и мне есть что рассказать

Автор: Finindie

В прошлом году я уже анализировал инвест-идеи от ВТБ, и на первый взгляд их результаты были очень хороши. Но оказалось, что обычная инвестиция в индекс широкого рынка дала бы лучший результат, нежели торговля по инвест-идеям. Что же, прошёл год, и сегодня я взял другой российский инвестиционный дом, название которого состоит из трёх букв.

Брокер БКС любезно делится результатами своих инвест-идей у себя на сайте. Не скрывает ни побед, ни поражений. За что ему спасибо. Я взял эту публичную информацию и отсортировал по времени. Я также добавил к результатам полученные дивиденды — они по непонятным мне причинам в доходности идей не отражались. Все инвест-идеи, которые закрывались в период с 05.01.2021 по 05.01.2022 (даже если они были открыты ранее) попали в сегодняшний зачёт. Ни налоги, ни комиссии по сделкам здесь не учитываются, хотя они, очевидно, немного срежут результат. Получилось 54 инвест-идеи: 29 идей для зарубежного рынка акций и 25 идей для российского рынка акций.

И сегодня у нас два отдельных зачёта.

Читать исследование на Смартлабе: https://smart-lab.ru/blog/755379.php

Автор: Finindie

В прошлом году я уже анализировал инвест-идеи от ВТБ, и на первый взгляд их результаты были очень хороши. Но оказалось, что обычная инвестиция в индекс широкого рынка дала бы лучший результат, нежели торговля по инвест-идеям. Что же, прошёл год, и сегодня я взял другой российский инвестиционный дом, название которого состоит из трёх букв.

Брокер БКС любезно делится результатами своих инвест-идей у себя на сайте. Не скрывает ни побед, ни поражений. За что ему спасибо. Я взял эту публичную информацию и отсортировал по времени. Я также добавил к результатам полученные дивиденды — они по непонятным мне причинам в доходности идей не отражались. Все инвест-идеи, которые закрывались в период с 05.01.2021 по 05.01.2022 (даже если они были открыты ранее) попали в сегодняшний зачёт. Ни налоги, ни комиссии по сделкам здесь не учитываются, хотя они, очевидно, немного срежут результат. Получилось 54 инвест-идеи: 29 идей для зарубежного рынка акций и 25 идей для российского рынка акций.

И сегодня у нас два отдельных зачёта.

Читать исследование на Смартлабе: https://smart-lab.ru/blog/755379.php

{kind=link}

Рынок золота: ждать или действовать?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

{kind=link}

Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

smart-lab.ru

Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками Эмбарго на экспорт энергетического угля из

Угольное фиаско — чего ждать от цен?

Автор: Сергей Пирогов

В 2020 году угольная отрасль испытывала сложности из-за рекордного падения спроса на уголь, но в 2021 году, когда экономика начала восстанавливаться, предложение не поспевало за спросом. В результате этого мы увидели рекордные цены на энергетический и коксующийся уголь. В этом посте поговорим о:

- спросе, предложении и рыночном балансе угля;

- причинах высоких цен на уголь;

- наших прогнозах по ценам на уголь.

Рынок угля можно поделить на 2 составляющие: энергетический и коксующийся. Энергетический уголь нужен для производства электроэнергии, а коксующийся для производства стали. Коксующийся уголь занимает восьмую часть от общего рынка угля.

Угольная отрасль в 2021 г. восстановилась после трудного времени в 2020 г.

Во время пандемии в 2020 году угольная отрасль столкнулась со сложностями. Спрос на уголь в 2020 году показал рекордное снижение на 4,4% г/г из-за мягкой зимы в Северном полушарии, низких цен на газ и активного роста возобновляемых источников энергии.

В 2021 году экономика начала стремительно восстанавливаться, в результате чего оценивается, что мировое производство электроэнергии на угле увеличится на 9% г/г до 10’350 тераватт-часов — нового исторического максимума. Европейский союз увеличит выработку электроэнергии на угле на 20% г/г в 2021 г., а Индия и Китай на 12% и 9% соответственно. Ожидается, что общий спрос на уголь в мире по итогам 2021 г. вырастет на 6% г/г до 7’906 млн тонн.

Мировой спрос на уголь может достичь нового максимума в 2023–24 гг.

После 2021 года мировое потребления угля (энергетический + коксующийся) вернется к прежней десятилетней модели: снижение в странах с развитой экономикой и рост в развивающихся странах. После восстановления спроса на уголь в США и Европе в 2021 году ожидается снижения спроса на уголь до 2024 года. Это, в первую очередь, обусловлено увеличением доли выработки энергии со стороны зеленых источников энергии и медленным ростом спроса на электричество. В то же время, когда цены на газ скорректируются до комфортных значений, электростанции станут вновь переходить с угля на газ.

Читать полностью: https://smart-lab.ru/blog/755926.php

Автор: Сергей Пирогов

В 2020 году угольная отрасль испытывала сложности из-за рекордного падения спроса на уголь, но в 2021 году, когда экономика начала восстанавливаться, предложение не поспевало за спросом. В результате этого мы увидели рекордные цены на энергетический и коксующийся уголь. В этом посте поговорим о:

- спросе, предложении и рыночном балансе угля;

- причинах высоких цен на уголь;

- наших прогнозах по ценам на уголь.

Рынок угля можно поделить на 2 составляющие: энергетический и коксующийся. Энергетический уголь нужен для производства электроэнергии, а коксующийся для производства стали. Коксующийся уголь занимает восьмую часть от общего рынка угля.

Угольная отрасль в 2021 г. восстановилась после трудного времени в 2020 г.

Во время пандемии в 2020 году угольная отрасль столкнулась со сложностями. Спрос на уголь в 2020 году показал рекордное снижение на 4,4% г/г из-за мягкой зимы в Северном полушарии, низких цен на газ и активного роста возобновляемых источников энергии.

В 2021 году экономика начала стремительно восстанавливаться, в результате чего оценивается, что мировое производство электроэнергии на угле увеличится на 9% г/г до 10’350 тераватт-часов — нового исторического максимума. Европейский союз увеличит выработку электроэнергии на угле на 20% г/г в 2021 г., а Индия и Китай на 12% и 9% соответственно. Ожидается, что общий спрос на уголь в мире по итогам 2021 г. вырастет на 6% г/г до 7’906 млн тонн.

Мировой спрос на уголь может достичь нового максимума в 2023–24 гг.

После 2021 года мировое потребления угля (энергетический + коксующийся) вернется к прежней десятилетней модели: снижение в странах с развитой экономикой и рост в развивающихся странах. После восстановления спроса на уголь в США и Европе в 2021 году ожидается снижения спроса на уголь до 2024 года. Это, в первую очередь, обусловлено увеличением доли выработки энергии со стороны зеленых источников энергии и медленным ростом спроса на электричество. В то же время, когда цены на газ скорректируются до комфортных значений, электростанции станут вновь переходить с угля на газ.

Читать полностью: https://smart-lab.ru/blog/755926.php

{kind=link}

На Смартлабе пишут как частные инвесторы, так и эмитенты.

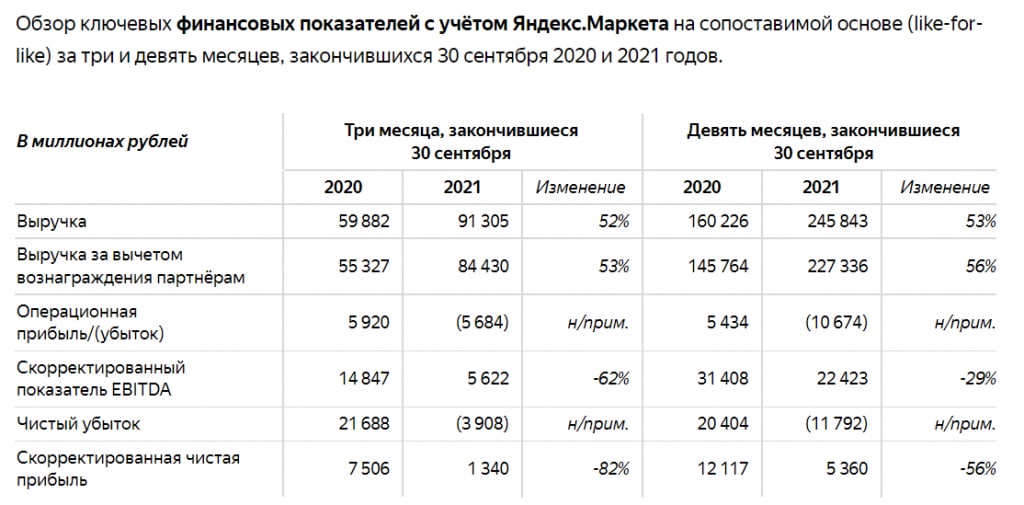

Яндекс написал в своём блоге шикарный пост с разбором динамики скорректированной чистой прибыли и её факторным анализом.

Слово Компании:

Про нашу прибыль и почему она снизилась за 9 месяцев 2021 года

Всем привет, сегодня будет пост про то, почему скорр. прибыль Яндекса снизилась год к году за 9 месяцев 2021 года.

🔎Куда смотреть в отчетности Яндекса?🔎

Вообще, у нас не очень простая отчетность (что уж говорить), много бизнесов и много разных табличек. Поэтому начнём с объяснения, где искать ключевые цифры.

Самые основные показатели (финансовые и некоторые важные операционные тоже), на которые смотрят наши институциональные (профессиональные) инвесторы мы приводим в самой первой таблице в пресс релизе (там данные за последний квартал и динамика год к году). Также с прошлого квартала мы начали делать инфографику, и обязательно продолжим это при объявлении последующих результатов.

Найти динамику показателей накопленным итогом с начала года (например, за 9 мес. 2021 года, а не только за последний квартал) можно в разделе «Консолидированные результаты» в пресс релизе – там смотрим на табличку с ключевыми фин. показателями с учётом консолидации Яндекс.Маркета (т.н. like-for-like, потому что мы консолидировали Маркет в июле 2020 года, до этого убытки Маркета не учитывались, а показатели like-for-like скорректированы на это и позволяют сравнить яблоки с яблоками – как если бы Маркет был с нами с самого начала 2020 года). Мы добавили эту табличку в приложении ниже 👇🏻.

Так, за 9 мес. 2021 года скорректированная прибыль Яндекса снизилась на 56% до 5,4 млрд руб. по сравнению с прошлым годом. Теперь давайте разбираться почему.

📍Основные факторы, влияющие на динамику прибыли Яндекса📍

Разделим факторы на две группы:

1️⃣ Снижение показателя скорр. EBITDA (на 29% год к году за 9 мес. 2021 г.)

2️⃣ Финансовые показатели ниже EBITDA. Тут ключевую роль сыграл рост расходов на амортизацию основных средств и нематериальных активов (в 2020 году мы купили Маркет с его нематериальными активами, активно наращивали складские мощности и оборудование для нашего e-commerce бизнеса, строили дата центры и органически росли).

Со вторым пунктом всё понятно, посмотрим повнимательнее на первый – на динамику EBITDA. 🧐

Как мы уже говорили, у нас сейчас есть два стабильно генерирующих прибыль бизнеса — рекламный и такси, которые за 9М 2021 заработали на 44% больше, чем в предыдущем году (то есть очень хороший, качественный рост). Благодаря тому, что эти бизнесы обеспечивают нам стабильный прирост денежного потока, у нас есть возможность ре-инвестировать его в новые, перспективные направления с большим потенциалом (в первую очередь, еком и фудтех, финтех, медиа и Яндекс.Плюс). В эти новые направления надо вложить капитал (из-за чего общая EBITDA по группе может временно сократиться), нарастить объем, чтобы потом получить позитивный эффект масштаба и постепенно выводить EBITDA новых бизнесов в положительную зону.

❗️Когда-то и Такси было убыточным, а сейчас один из ключевых «добытчиков» для Яндекса. Наш каршеринг Драйв тоже приносил убытки, а теперь приносит положительную скор. EBITDA уже 5 кварталов подряд. И наш бизнес по доставке из ресторанов мы тоже выводили в плюс в 3 квартале 2020 года, правда потом решили дополнительно проинвестировать в развитие нового направления — доставки из ритейл магазинов.❗️

Подводя итог, все эти инвестиции нам нужны, чтобы: ✔️расширять свой целевой рынок и в целом бизнес компании с фокусом на те направления, где есть синергии с уже существующими вертикалями, и где мы можем максимально использовать наш технологический потенциал (но не во все подряд, вот в игры мы, например, не идем), ✔️поддерживать высокие темпы роста бизнеса, ✔️увеличить акционерную стоимость Яндекса.

Мы верим, что у нас получится 🙂

Яндекс написал в своём блоге шикарный пост с разбором динамики скорректированной чистой прибыли и её факторным анализом.

Слово Компании:

Про нашу прибыль и почему она снизилась за 9 месяцев 2021 года

Всем привет, сегодня будет пост про то, почему скорр. прибыль Яндекса снизилась год к году за 9 месяцев 2021 года.

🔎Куда смотреть в отчетности Яндекса?🔎

Вообще, у нас не очень простая отчетность (что уж говорить), много бизнесов и много разных табличек. Поэтому начнём с объяснения, где искать ключевые цифры.

Самые основные показатели (финансовые и некоторые важные операционные тоже), на которые смотрят наши институциональные (профессиональные) инвесторы мы приводим в самой первой таблице в пресс релизе (там данные за последний квартал и динамика год к году). Также с прошлого квартала мы начали делать инфографику, и обязательно продолжим это при объявлении последующих результатов.

Найти динамику показателей накопленным итогом с начала года (например, за 9 мес. 2021 года, а не только за последний квартал) можно в разделе «Консолидированные результаты» в пресс релизе – там смотрим на табличку с ключевыми фин. показателями с учётом консолидации Яндекс.Маркета (т.н. like-for-like, потому что мы консолидировали Маркет в июле 2020 года, до этого убытки Маркета не учитывались, а показатели like-for-like скорректированы на это и позволяют сравнить яблоки с яблоками – как если бы Маркет был с нами с самого начала 2020 года). Мы добавили эту табличку в приложении ниже 👇🏻.

Так, за 9 мес. 2021 года скорректированная прибыль Яндекса снизилась на 56% до 5,4 млрд руб. по сравнению с прошлым годом. Теперь давайте разбираться почему.

📍Основные факторы, влияющие на динамику прибыли Яндекса📍

Разделим факторы на две группы:

1️⃣ Снижение показателя скорр. EBITDA (на 29% год к году за 9 мес. 2021 г.)

2️⃣ Финансовые показатели ниже EBITDA. Тут ключевую роль сыграл рост расходов на амортизацию основных средств и нематериальных активов (в 2020 году мы купили Маркет с его нематериальными активами, активно наращивали складские мощности и оборудование для нашего e-commerce бизнеса, строили дата центры и органически росли).

Со вторым пунктом всё понятно, посмотрим повнимательнее на первый – на динамику EBITDA. 🧐

Как мы уже говорили, у нас сейчас есть два стабильно генерирующих прибыль бизнеса — рекламный и такси, которые за 9М 2021 заработали на 44% больше, чем в предыдущем году (то есть очень хороший, качественный рост). Благодаря тому, что эти бизнесы обеспечивают нам стабильный прирост денежного потока, у нас есть возможность ре-инвестировать его в новые, перспективные направления с большим потенциалом (в первую очередь, еком и фудтех, финтех, медиа и Яндекс.Плюс). В эти новые направления надо вложить капитал (из-за чего общая EBITDA по группе может временно сократиться), нарастить объем, чтобы потом получить позитивный эффект масштаба и постепенно выводить EBITDA новых бизнесов в положительную зону.

❗️Когда-то и Такси было убыточным, а сейчас один из ключевых «добытчиков» для Яндекса. Наш каршеринг Драйв тоже приносил убытки, а теперь приносит положительную скор. EBITDA уже 5 кварталов подряд. И наш бизнес по доставке из ресторанов мы тоже выводили в плюс в 3 квартале 2020 года, правда потом решили дополнительно проинвестировать в развитие нового направления — доставки из ритейл магазинов.❗️

Подводя итог, все эти инвестиции нам нужны, чтобы: ✔️расширять свой целевой рынок и в целом бизнес компании с фокусом на те направления, где есть синергии с уже существующими вертикалями, и где мы можем максимально использовать наш технологический потенциал (но не во все подряд, вот в игры мы, например, не идем), ✔️поддерживать высокие темпы роста бизнеса, ✔️увеличить акционерную стоимость Яндекса.

Мы верим, что у нас получится 🙂

{kind=link}

🔥Итоги дня: IMOEX +1.1% Inflation we trust

IMOEX +1.1% Данные по инфляции в США поддержали мировые фондовые рынки (как бы парадоксально это ни звучало). Индекс Dow Jones Industrial Average поднялся на 0,1%, Standard & Poor's 500 — на 0,3%, Nasdaq Composite прибавил 0,3%. Инвесторы стараются спрятать обесценивающиеся деньги в активах, ФРС обещает поднять ставку, но пока конкретных мер не предпринимает🤷♂️

С другой стороны, чем может помочь рост ставки на 0.25%, когда инфляция в США уже 7%😳

📈TCSG +4.2% TCS Group приобрела долю в швейцарской Aximetria, которая предоставляет криптоуслуги клиентам в Европе, Азии, Южной Америке. Доля компании Олега Тинькова теперь может составлять 83%. TCS Group в рамках международной экспансии зарегистрировала в Сингапуре компанию Tinkoff Global PTE.Эта компания вошла в одну группу с Тинькофф банком в октябре 2021 года, следует из списка аффилированных с кредитной организацией лиц.

📈Русал +2.4% Цены на алюминий превысили $3000 за тонну впервые с 21 октября 2021 года. Алюминий растёт практически непрерывно с 15-го декабря 2021 года, котировки Русала повторяют его динамику😉

📈Роснефть +2% Проект Восточного нефтехимического комплекса (ВНХК), предмет многолетних дискуссий между «Роснефтью» и чиновниками, вновь находится в активной фазе обсуждения на правительственном уровне. Brent растёт на 0.8%, котировки выше $84 за баррель.

📈Магнит +2% Ритейлер «Магнит» в декабре превысил рубеж в 100 тыс. онлайн-заказов в сутки — рекорд по количеству заказов (105 тыс.) в собственных и партнерских сервисах доставки был зафиксирован 30 декабря. Средний «предновогодний» чек (с 17 по 31 декабря 2021 года) собственного онлайн-сервиса «Магнита» составил 1,295 тыс. рублей (1,408 тыс. рублей за 30 декабря). Самым крупным заказом перед Новым годом стала покупка на 102 тыс. рублей в Волгограде

📈Русская аквакультура +5% Консолидированная выручка Русской Аквакультуры за 21 г увеличилась на 91%. Объём вылова товарной рыбы за 2021 год составил 27,8 тыс. тонн ПСГ, +79%. Объём продаж за 2021 год +80% относительно 2020 года и составил 27,9 тыс. тонн готовой продукции, включая рыбу и икру💪

📉Иркутскэнерго -8% Акции «Иркутскэнерго» упали в ходе торгов на 9,5% (с 15,3 рубля до 13,84 рубля за штуку) на новостях об оферте по цене 14,37 рубля. Владельцы выкупаемых акций определяются по состоянию на 28 февраля 2022 года. На данный момент «Евросибэнерго» уже принадлежит 98,03% акций «Иркутскэнерго». Глава энергетического дивизиона En+ Михаил Хардиков говорил, что у «Иркутскэнерго» нет публичной истории, и компанию в будущем ждет делистинг.

📉ММК -3.2% Падает после дивидендной отсечки. Дивиденд составил 2.663 руб., див. дох. 3.8%, последний день для покупки 11.01.2022. падение сопоставимо с размером дивиденда.

📉Башинформсвязь ап -19.3% Падает после дивидендной отсечки. Дивиденд составил 1.017 руб., див. дох. 8.4%, последний день для покупки 11.01.2022. Падение больше размера дивиденда

IMOEX +1.1% Данные по инфляции в США поддержали мировые фондовые рынки (как бы парадоксально это ни звучало). Индекс Dow Jones Industrial Average поднялся на 0,1%, Standard & Poor's 500 — на 0,3%, Nasdaq Composite прибавил 0,3%. Инвесторы стараются спрятать обесценивающиеся деньги в активах, ФРС обещает поднять ставку, но пока конкретных мер не предпринимает🤷♂️

С другой стороны, чем может помочь рост ставки на 0.25%, когда инфляция в США уже 7%😳

📈TCSG +4.2% TCS Group приобрела долю в швейцарской Aximetria, которая предоставляет криптоуслуги клиентам в Европе, Азии, Южной Америке. Доля компании Олега Тинькова теперь может составлять 83%. TCS Group в рамках международной экспансии зарегистрировала в Сингапуре компанию Tinkoff Global PTE.Эта компания вошла в одну группу с Тинькофф банком в октябре 2021 года, следует из списка аффилированных с кредитной организацией лиц.

📈Русал +2.4% Цены на алюминий превысили $3000 за тонну впервые с 21 октября 2021 года. Алюминий растёт практически непрерывно с 15-го декабря 2021 года, котировки Русала повторяют его динамику😉

📈Роснефть +2% Проект Восточного нефтехимического комплекса (ВНХК), предмет многолетних дискуссий между «Роснефтью» и чиновниками, вновь находится в активной фазе обсуждения на правительственном уровне. Brent растёт на 0.8%, котировки выше $84 за баррель.

📈Магнит +2% Ритейлер «Магнит» в декабре превысил рубеж в 100 тыс. онлайн-заказов в сутки — рекорд по количеству заказов (105 тыс.) в собственных и партнерских сервисах доставки был зафиксирован 30 декабря. Средний «предновогодний» чек (с 17 по 31 декабря 2021 года) собственного онлайн-сервиса «Магнита» составил 1,295 тыс. рублей (1,408 тыс. рублей за 30 декабря). Самым крупным заказом перед Новым годом стала покупка на 102 тыс. рублей в Волгограде

📈Русская аквакультура +5% Консолидированная выручка Русской Аквакультуры за 21 г увеличилась на 91%. Объём вылова товарной рыбы за 2021 год составил 27,8 тыс. тонн ПСГ, +79%. Объём продаж за 2021 год +80% относительно 2020 года и составил 27,9 тыс. тонн готовой продукции, включая рыбу и икру💪

📉Иркутскэнерго -8% Акции «Иркутскэнерго» упали в ходе торгов на 9,5% (с 15,3 рубля до 13,84 рубля за штуку) на новостях об оферте по цене 14,37 рубля. Владельцы выкупаемых акций определяются по состоянию на 28 февраля 2022 года. На данный момент «Евросибэнерго» уже принадлежит 98,03% акций «Иркутскэнерго». Глава энергетического дивизиона En+ Михаил Хардиков говорил, что у «Иркутскэнерго» нет публичной истории, и компанию в будущем ждет делистинг.

📉ММК -3.2% Падает после дивидендной отсечки. Дивиденд составил 2.663 руб., див. дох. 3.8%, последний день для покупки 11.01.2022. падение сопоставимо с размером дивиденда.

📉Башинформсвязь ап -19.3% Падает после дивидендной отсечки. Дивиденд составил 1.017 руб., див. дох. 8.4%, последний день для покупки 11.01.2022. Падение больше размера дивиденда

⚡️ РДВ — махинаторы или гуру инвестиций?

РынкиДеньгиВласть - самый обсуждаемый финансовый канал в российском телеграме.

Одни говорят, что на РДВ лучшая аналитика по российскому рынку акций. Другие подозревают РДВ в манипуляциях - потому что их прогнозы сбываются пугающе часто.

Точно известно одно: РДВ даёт нам с вами доступ к информации, на которой раньше зарабатывали только чиновники и олигархи. А как использовать эту информацию - уже наше дело.

Подписаться на главный канал по акциям в России:

👉 @AK47pfl

РынкиДеньгиВласть - самый обсуждаемый финансовый канал в российском телеграме.

Одни говорят, что на РДВ лучшая аналитика по российскому рынку акций. Другие подозревают РДВ в манипуляциях - потому что их прогнозы сбываются пугающе часто.

Точно известно одно: РДВ даёт нам с вами доступ к информации, на которой раньше зарабатывали только чиновники и олигархи. А как использовать эту информацию - уже наше дело.

Подписаться на главный канал по акциям в России:

👉 @AK47pfl

Обзор прессы: En+, АФК Система, ЭсЭфАй, Газпром, никель — 13/01/22

👉Польше обещают море нефти. Saudi Aramco высаживается в Гданьске

👉Спрос на электромобили толкает вверх цену на никель

👉Глава МЭА обвинил «Газпром» в энергетическом кризисе в Европе

👉Холдинг «ЭсЭфАй» за счет дочерних компаний заплатит и акционерам, и кредитору

👉В Natura Siberica зашли из «Системы»

👉Глава Тувы объяснил необходимость квоты на вывоз угля требованием En+

https://smart-lab.ru/blog/news/756212.php

#enpg #afks #sfin #gazp #gmkn

👉Польше обещают море нефти. Saudi Aramco высаживается в Гданьске

👉Спрос на электромобили толкает вверх цену на никель

👉Глава МЭА обвинил «Газпром» в энергетическом кризисе в Европе

👉Холдинг «ЭсЭфАй» за счет дочерних компаний заплатит и акционерам, и кредитору

👉В Natura Siberica зашли из «Системы»

👉Глава Тувы объяснил необходимость квоты на вывоз угля требованием En+

https://smart-lab.ru/blog/news/756212.php

#enpg #afks #sfin #gazp #gmkn

smart-lab.ru

Обзор прессы: En+, АФК Система, ЭсЭфАй, Газпром, никель — 13/01/22

Польше обещают море нефти . Saudi Aramco высаживается в Гданьске Саудовская госкомпания Saudi Aramco активизировала экспансию на нефтяной рынок

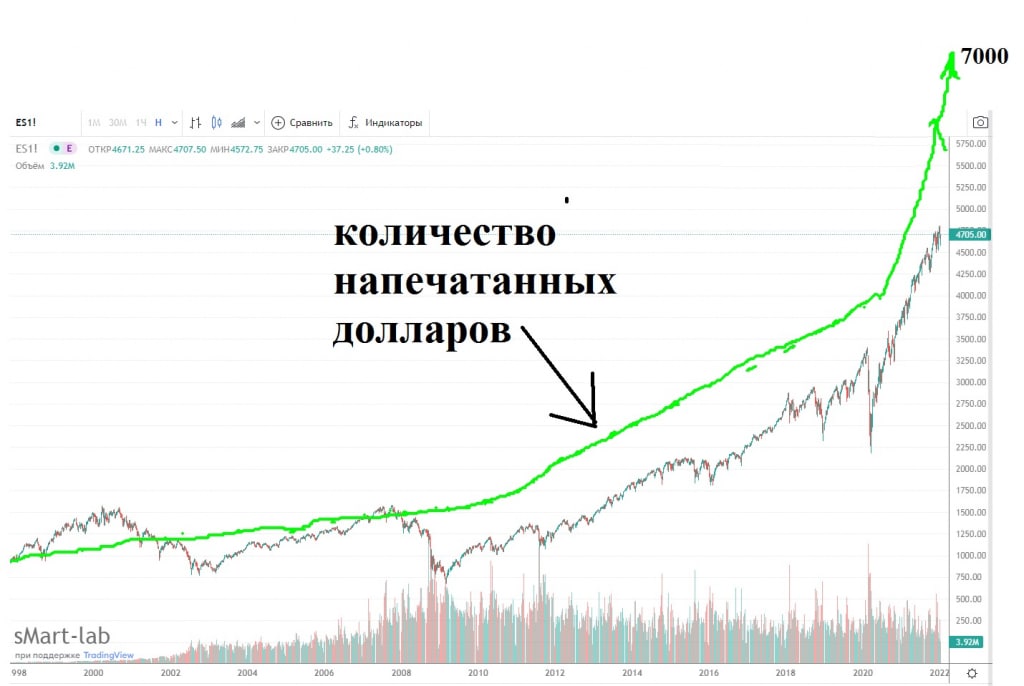

Итоговая инфляция США в 2021 году обесценила доллар на 7%

Виктор Петров на Смартлабе прикинул скорость американского печатного станка и последствия бесконтрольного наращивания денежной массы:

Кризис потребительских цен в США заставил американцев испытать страдания российского народа в полной мере. А поддавшись страху, как мы помним, они смели с полок магазинов туалетную бумагу. Но потребительская инфляция появилась отнюдь не из-за туалетной бумаги.

Когда экономика США полыхает и вот уже должно что-то произойти можно просто взять деньги из ниоткуда и ими потушить разгорающийся огонёк.

США печатает доллары, вбрасывая их в экономику. Только за 2020 года Америка напечатала 20% всех долларов, имеющихся на счетах и в карманах. И конечно это не могло не сказаться на покупательной способности доллара. А так как инфляция США транслируется и в другие страны… в принципе, вы и сами всё прекрасно замечаете. На графике хорошо видна корреляция между инфляцией и денежной массой, а учитывая 20% вброшенных долларов в 2020 году и те, что были напечатаны в 2021 году, инфляция США обязана была подскочить и она это сделала, тем самым повторив рекорд 1982 года, отметив своё сорокалетие.

Созданные ФРС доллары ухнулись в экономику на покупку акций и облигаций, что привело к небывалому росту S&P на 115% с марта 2020 года. Специально обученные художники наложили рост печати долларов ФРС США на график котировки S&P500.

Читать исследование целиком и посмотреть все графики: https://smart-lab.ru/blog/756132.php

Виктор Петров на Смартлабе прикинул скорость американского печатного станка и последствия бесконтрольного наращивания денежной массы:

Кризис потребительских цен в США заставил американцев испытать страдания российского народа в полной мере. А поддавшись страху, как мы помним, они смели с полок магазинов туалетную бумагу. Но потребительская инфляция появилась отнюдь не из-за туалетной бумаги.

Когда экономика США полыхает и вот уже должно что-то произойти можно просто взять деньги из ниоткуда и ими потушить разгорающийся огонёк.

США печатает доллары, вбрасывая их в экономику. Только за 2020 года Америка напечатала 20% всех долларов, имеющихся на счетах и в карманах. И конечно это не могло не сказаться на покупательной способности доллара. А так как инфляция США транслируется и в другие страны… в принципе, вы и сами всё прекрасно замечаете. На графике хорошо видна корреляция между инфляцией и денежной массой, а учитывая 20% вброшенных долларов в 2020 году и те, что были напечатаны в 2021 году, инфляция США обязана была подскочить и она это сделала, тем самым повторив рекорд 1982 года, отметив своё сорокалетие.

Созданные ФРС доллары ухнулись в экономику на покупку акций и облигаций, что привело к небывалому росту S&P на 115% с марта 2020 года. Специально обученные художники наложили рост печати долларов ФРС США на график котировки S&P500.

Читать исследование целиком и посмотреть все графики: https://smart-lab.ru/blog/756132.php

{kind=link}

Бесславные СМИ Газпрома

- “Дуров, верни стену” - скандировали пользователи Вконтакте в 2010 году

- “Алишер, верни 2200 за акцию!” - ропщут акционеры VK (до недавнего прошлого Mail ru Group)

Но не услышит их Алишер, не дрогнет ни один мускул на лице Бориса Добродеева, и лишь в Калифорнийской глуши упадёт одинокая скупая слеза Юрия Мильнера.

А капитализация компании сложилась уже почти втрое от максимальных значений, резко ускорив свой отрицательный рост с декабря 2021 года…

Что пошло не так?

Главным триггером, приведшим инвесторов в уныние, стали не убыточные проекты, не конкурирующие друг с другом внутри одной компании Delivery Club и Самокат, не раздражающая реклама Маруси во время прослушивания любимой песни и даже не браузер Амиго и мессенджер ТамТам…

Котировки стали сыпаться на новостях о том, что VK безоговорочно капитулирует перед государством и вручает свою судьбу Стране и Партии в лице Газпрома.

Теперь VK и Однокласники, GeekBrains и Skillbox, AliExpress Россия и Юла, Delivery Club и Кухня на районе, Ситимобил, “Все аптеки” - всё суть госкомпания, управляемая квазичиновниками. Впрочем, если посмотреть именно на медиаактивы - это прогнозируемая и традиционная судьба бизнеса в России.

Сразу после смены собственника в Компании последовали и менеджерские перестановки, не оставляющие никакой надежды на автономию и своеволие:

- Генеральным директором стал Владимир Кириенко (сын Сергея Кириенко, курирующего внутреннюю политику в Администрации Президента),

- В совет директоров вошли люди из СОГАЗа и Газпром- Медиа Холдинг

Владимир Кириенко, вступив в должность, купил пакет акций почти на 50 млн рублей по цене 962 рубля за бумагу, показывая, что верит в рост возглавляемой им корпорации. Но рынок не впечатлился, и отправил цену в район 780 рублей.

За неполный месяц с 15 декабря до 13 января VK растеряла 23% своей стоимости…

Как тут не вспомнить мудрость что долгосрочная инвестиция - неудавшаяся спекуляция. То-ли ценами, то-ли настроениями инвесторов…

- “Дуров, верни стену” - скандировали пользователи Вконтакте в 2010 году

- “Алишер, верни 2200 за акцию!” - ропщут акционеры VK (до недавнего прошлого Mail ru Group)

Но не услышит их Алишер, не дрогнет ни один мускул на лице Бориса Добродеева, и лишь в Калифорнийской глуши упадёт одинокая скупая слеза Юрия Мильнера.

А капитализация компании сложилась уже почти втрое от максимальных значений, резко ускорив свой отрицательный рост с декабря 2021 года…

Что пошло не так?

Главным триггером, приведшим инвесторов в уныние, стали не убыточные проекты, не конкурирующие друг с другом внутри одной компании Delivery Club и Самокат, не раздражающая реклама Маруси во время прослушивания любимой песни и даже не браузер Амиго и мессенджер ТамТам…

Котировки стали сыпаться на новостях о том, что VK безоговорочно капитулирует перед государством и вручает свою судьбу Стране и Партии в лице Газпрома.

Теперь VK и Однокласники, GeekBrains и Skillbox, AliExpress Россия и Юла, Delivery Club и Кухня на районе, Ситимобил, “Все аптеки” - всё суть госкомпания, управляемая квазичиновниками. Впрочем, если посмотреть именно на медиаактивы - это прогнозируемая и традиционная судьба бизнеса в России.

Сразу после смены собственника в Компании последовали и менеджерские перестановки, не оставляющие никакой надежды на автономию и своеволие:

- Генеральным директором стал Владимир Кириенко (сын Сергея Кириенко, курирующего внутреннюю политику в Администрации Президента),

- В совет директоров вошли люди из СОГАЗа и Газпром- Медиа Холдинг

Владимир Кириенко, вступив в должность, купил пакет акций почти на 50 млн рублей по цене 962 рубля за бумагу, показывая, что верит в рост возглавляемой им корпорации. Но рынок не впечатлился, и отправил цену в район 780 рублей.

За неполный месяц с 15 декабря до 13 января VK растеряла 23% своей стоимости…

Как тут не вспомнить мудрость что долгосрочная инвестиция - неудавшаяся спекуляция. То-ли ценами, то-ли настроениями инвесторов…

{kind=link}

Сегодня падаем резко после заявления представителя нашего МИДа, которое свидетельствует о наличии неразрешимых проблем между Россией и западными партнерами.

Выкупят?

Выкупят?

Anonymous Poll

49%

📈Выкупим быстро

51%

📉Пойдем дальше вниз

Будет ли расти СБЕР ? Есть ответ...

Автор: holonaft

Друзья, здесь много споров по поводу Сбера и основное опасение это ожидаемые санкции против банковского сектора и отключение от SWIFT, которые могут быть объявлены России в случае её «вторжения» в Украину. Давайте теперь посмотрим что же происходит на самом деле и от чего зависит вторжение/не вторжение в Украину:

1. У Европы и Америки есть консенсус по вопросу Минских соглашений что никакого другого пути нет и сейчас на повестке дня Украины стоит самый важный вопрос: подвергнет ли она опасности Европу отказываясь выполнять Минские соглашения в полном объёме, т.е. не 10 пунктов, а все 13.

2. Политики давно уже всё решили: Украина в ближайшие 10 лет точно не будет принята в НАТО и выполнять Минские соглашения — это единственный путь.

3. Путин и МИД не однократно заявляли что нет никакого смысла в этом нападении и о войне с Украиной даже речи идти не должно. Войска расположенные вблизи (+-400км) от границы Украины всего лишь меры «устрашения» чтобы не началась крутая «разборка» Украинских ВС в отношении ДНР и ЛНР. Уже идёт принуждение Украины со стороны их западных друзей к выполнению Минских соглашений и со стороны Зеленского уже поступила бумага в законодательную власть полностью сконцентрироваться на Минских соглашениях.

4. После окончательного провала (условный провал) трёх раундов переговоров. Россия может предпринять военно-технические и военные действия. Что же это такое?

— Размещение ракетных установок нового поколения вблизи границы, возможно в Белоруссии и пр. с целью факта неотвратимости понесения серьёзного ущерба в случае дальнейшего распространения в восточной Европе Американских ударных ракетных комплексов.

Здесь НАТО уже высказало свою позицию: готовность рассмотреть этот вопрос и добиться паритета с Россией.

5. Есть не безосновательное мнение многих реалистичных политиков что договорённость Байдена и Путина уже есть и всё что происходит сейчас — это возможность донести позицию России Европейским коллегам по НАТО в переговорах, которые устроил Байден. Последнее слово за Америкой, а там уже есть решение и мы это видим в Украинских СМИ.

Вывод.

На мой взгляд Российский банковский сектор в настоящий момент имеет минимальные риски со стороны геополитики.

Автор: holonaft

Друзья, здесь много споров по поводу Сбера и основное опасение это ожидаемые санкции против банковского сектора и отключение от SWIFT, которые могут быть объявлены России в случае её «вторжения» в Украину. Давайте теперь посмотрим что же происходит на самом деле и от чего зависит вторжение/не вторжение в Украину:

1. У Европы и Америки есть консенсус по вопросу Минских соглашений что никакого другого пути нет и сейчас на повестке дня Украины стоит самый важный вопрос: подвергнет ли она опасности Европу отказываясь выполнять Минские соглашения в полном объёме, т.е. не 10 пунктов, а все 13.

2. Политики давно уже всё решили: Украина в ближайшие 10 лет точно не будет принята в НАТО и выполнять Минские соглашения — это единственный путь.

3. Путин и МИД не однократно заявляли что нет никакого смысла в этом нападении и о войне с Украиной даже речи идти не должно. Войска расположенные вблизи (+-400км) от границы Украины всего лишь меры «устрашения» чтобы не началась крутая «разборка» Украинских ВС в отношении ДНР и ЛНР. Уже идёт принуждение Украины со стороны их западных друзей к выполнению Минских соглашений и со стороны Зеленского уже поступила бумага в законодательную власть полностью сконцентрироваться на Минских соглашениях.

4. После окончательного провала (условный провал) трёх раундов переговоров. Россия может предпринять военно-технические и военные действия. Что же это такое?

— Размещение ракетных установок нового поколения вблизи границы, возможно в Белоруссии и пр. с целью факта неотвратимости понесения серьёзного ущерба в случае дальнейшего распространения в восточной Европе Американских ударных ракетных комплексов.

Здесь НАТО уже высказало свою позицию: готовность рассмотреть этот вопрос и добиться паритета с Россией.

5. Есть не безосновательное мнение многих реалистичных политиков что договорённость Байдена и Путина уже есть и всё что происходит сейчас — это возможность донести позицию России Европейским коллегам по НАТО в переговорах, которые устроил Байден. Последнее слово за Америкой, а там уже есть решение и мы это видим в Украинских СМИ.

Вывод.

На мой взгляд Российский банковский сектор в настоящий момент имеет минимальные риски со стороны геополитики.

smart-lab.ru

Читайте holonaft на смартлабе

holonaft. Блог на смартлабе: сообщество трейдеров и инвесторов