Понимаю всёпропальщиков

VadimTrade на Смартлабе делится своим анализом зарубежных компаний

Глядя на некоторые компании США понимаешь почему некоторых так бомбит с происходящего и все ждут обвала. Я решил покопаться в скринере акций США и открыв пару десятков бумаг, так и не увидел чего-то действительно привлекательного с технической точки зрения, однако что я заметил? Мне встретилось сразу несколько бумаг, которые с марта 2020 выросли 2-3-4 раза, однако при этом они убыточны всю историю своего существования и причиной для такого роста видимо становятся только лишь рост выручки, при неизменных чистых убытках и сумасшедшем росте долговой нагрузки.

Вполне типичной является ситуация по типу этой(это далеко не самая плохая ситуация, просто последнее что попалось на глаза). Выручка стоит на месте, а убытки 50, 75, 90, 110 млн. долларов, в 2020 году акции GH расти перестали конечно, но они все еще остаются невероятно дорогими и стоят в 2 раза дороже чем стоили в марте 2020 во время коронакризиса.

Помимо всего прочего долги компании выросли в 8 раз с 2019 по 2020 год, мне кто-то укажет на то, что у них и активы очень выросли, не только долги. Однако дело то в том, что активы эти легко могут оказаться теми же дутыми бумагами, а вот долги это долги.

Причем если посмотреть на их денежные потоки то там сразу становится понятно, что всё очень очень мутно. Денежные средства от операционной деятельности и от инвестиционно-финансовой деятельности показывают, что компания что-то мутит, крутит, вертит, а не онкологией занимается, хотя вроде бы это ее род деятелности.

Масса компаний, которые вообще непонятно чем занимаются и куда спускают деньги, у них постоянно растет выручка по 5-7 лет, а прибыли даже копеечной так и нет, при том что капитализации 20 и более млрд. долларов, Тесла в чистом виде.

Я конечно не хочу совсем уж представлять всё в ужасном свете, есть и достойные ребята, но каких-то мутных компаний, которые занимаются чем угодно кроме основной деятельности просто пруд пруди.

GDS — китайская компания торгующаяся на Nasdaq, она убыточна как и многие компании оттуда, выручка за 4 года выросла в 3.5 раза, за последний год активы выросли также очень существенно по отношению к долгам, однако лезем в денежные средства и там снова муть какая-то. Основная операционная деятельность компании просто теряется на фоне финансовой и инвестиционной деятельности год за годом.

Компания вроде бы занимается дата центрами, но отчетность говорит о том, что они похоже просто торгуют на бирже(или в казино)))))

Читать полное исследование и обсудить на Смартлабе: https://smart-lab.ru/blog/713878.php

VadimTrade на Смартлабе делится своим анализом зарубежных компаний

Глядя на некоторые компании США понимаешь почему некоторых так бомбит с происходящего и все ждут обвала. Я решил покопаться в скринере акций США и открыв пару десятков бумаг, так и не увидел чего-то действительно привлекательного с технической точки зрения, однако что я заметил? Мне встретилось сразу несколько бумаг, которые с марта 2020 выросли 2-3-4 раза, однако при этом они убыточны всю историю своего существования и причиной для такого роста видимо становятся только лишь рост выручки, при неизменных чистых убытках и сумасшедшем росте долговой нагрузки.

Вполне типичной является ситуация по типу этой(это далеко не самая плохая ситуация, просто последнее что попалось на глаза). Выручка стоит на месте, а убытки 50, 75, 90, 110 млн. долларов, в 2020 году акции GH расти перестали конечно, но они все еще остаются невероятно дорогими и стоят в 2 раза дороже чем стоили в марте 2020 во время коронакризиса.

Помимо всего прочего долги компании выросли в 8 раз с 2019 по 2020 год, мне кто-то укажет на то, что у них и активы очень выросли, не только долги. Однако дело то в том, что активы эти легко могут оказаться теми же дутыми бумагами, а вот долги это долги.

Причем если посмотреть на их денежные потоки то там сразу становится понятно, что всё очень очень мутно. Денежные средства от операционной деятельности и от инвестиционно-финансовой деятельности показывают, что компания что-то мутит, крутит, вертит, а не онкологией занимается, хотя вроде бы это ее род деятелности.

Масса компаний, которые вообще непонятно чем занимаются и куда спускают деньги, у них постоянно растет выручка по 5-7 лет, а прибыли даже копеечной так и нет, при том что капитализации 20 и более млрд. долларов, Тесла в чистом виде.

Я конечно не хочу совсем уж представлять всё в ужасном свете, есть и достойные ребята, но каких-то мутных компаний, которые занимаются чем угодно кроме основной деятельности просто пруд пруди.

GDS — китайская компания торгующаяся на Nasdaq, она убыточна как и многие компании оттуда, выручка за 4 года выросла в 3.5 раза, за последний год активы выросли также очень существенно по отношению к долгам, однако лезем в денежные средства и там снова муть какая-то. Основная операционная деятельность компании просто теряется на фоне финансовой и инвестиционной деятельности год за годом.

Компания вроде бы занимается дата центрами, но отчетность говорит о том, что они похоже просто торгуют на бирже(или в казино)))))

Читать полное исследование и обсудить на Смартлабе: https://smart-lab.ru/blog/713878.php

{kind=link}

Globaltrans - уходящий поезд

Автор: Владимир Литвинов

Недавно я сказал такую фразу: «Это не последний вагон поезда. Это первый вагон второго». Эта фраза применима не только к отдельным историям, но и к рынку в целом. Если расширить горизонты инвестирования, то можно заметить, что рынок РФ недооценен и еще имеет потенциал. Но сегодня нас интересует как раз отдельно взятая история, а именно Globaltrans.

С мая месяца котировки выросли на 22% и превысили исторический максимум. Правда история котировок не такая долгая, ведь расписки компании торгуются недавно, но не суть. А суть заключается в том, что Globaltrans по-прежнему интересный актив, у которого сохраняются апсайды и перспективы.

Все дело в том, что основной базис по компании — это ставка полувагонов. В июне 2021 года она составляет 1200 рублей, что значительно выше показателей предыдущего года. Деловая активность восстанавливается и перевозки ж/д транспортом вместе с ней.

Внутри страны рост ставки обусловлен не только восстановлением отрасли, но и обрушением ж/д моста на забайкальском участке Транссиба. Это создает дополнительный ажиотаж. Еще одним фактором роста служит увеличение объемов перевозки из Китая. Там сохраняется проблема перевозки морским путем за счет роста стоимости доставки. Все-таки локдауны и пандемия говорит о себе.

Финансовые показатели Globaltrans за счет роста операционных результатов будут показывать опережающую динамику. Это даст толчок и котировкам. А увеличение свободного денежного потока позволит выплатить щедрые дивиденды. Если соотношение долг/EBITDA окажется ниже 1x, то акционерам следует рассчитывать на 12-15% доходности.

Автор: Владимир Литвинов

Недавно я сказал такую фразу: «Это не последний вагон поезда. Это первый вагон второго». Эта фраза применима не только к отдельным историям, но и к рынку в целом. Если расширить горизонты инвестирования, то можно заметить, что рынок РФ недооценен и еще имеет потенциал. Но сегодня нас интересует как раз отдельно взятая история, а именно Globaltrans.

С мая месяца котировки выросли на 22% и превысили исторический максимум. Правда история котировок не такая долгая, ведь расписки компании торгуются недавно, но не суть. А суть заключается в том, что Globaltrans по-прежнему интересный актив, у которого сохраняются апсайды и перспективы.

Все дело в том, что основной базис по компании — это ставка полувагонов. В июне 2021 года она составляет 1200 рублей, что значительно выше показателей предыдущего года. Деловая активность восстанавливается и перевозки ж/д транспортом вместе с ней.

Внутри страны рост ставки обусловлен не только восстановлением отрасли, но и обрушением ж/д моста на забайкальском участке Транссиба. Это создает дополнительный ажиотаж. Еще одним фактором роста служит увеличение объемов перевозки из Китая. Там сохраняется проблема перевозки морским путем за счет роста стоимости доставки. Все-таки локдауны и пандемия говорит о себе.

Финансовые показатели Globaltrans за счет роста операционных результатов будут показывать опережающую динамику. Это даст толчок и котировкам. А увеличение свободного денежного потока позволит выплатить щедрые дивиденды. Если соотношение долг/EBITDA окажется ниже 1x, то акционерам следует рассчитывать на 12-15% доходности.

{kind=link}

Где брать информацию. Продвинутый набор

Czarish поделился подборкой интересных и важных источников информации по рынку

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах.

Что ж, давайте пройдемся по ним:

fred.stlouisfed.org/ — онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

www.federalreserve.gov/ — сайт Федрезерва США. В разделе News & Events — Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем «печатного станка» и ставки ФРС.

economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ — раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

cbr.ru — сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

— Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

— Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

— Раздел с данными о международных резервах РФ

— Прочие полезные аналитические материалы от ЦБ РФ

www.indexmundi.com/ — содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

www.lme.com/ — Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

agro-bursa.ru/ — сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются (https://agro-bursa.ru/prices/) цены на сайте.

www.opec.org/opec_web/en/21.htm — здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком — анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

analizbankov.ru/ и kuap.ru/ — позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

Обсудить на Смартлабе: https://smart-lab.ru/blog/714047.php

Czarish поделился подборкой интересных и важных источников информации по рынку

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах.

Что ж, давайте пройдемся по ним:

fred.stlouisfed.org/ — онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

www.federalreserve.gov/ — сайт Федрезерва США. В разделе News & Events — Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем «печатного станка» и ставки ФРС.

economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ — раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

cbr.ru — сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

— Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

— Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

— Раздел с данными о международных резервах РФ

— Прочие полезные аналитические материалы от ЦБ РФ

www.indexmundi.com/ — содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

www.lme.com/ — Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

agro-bursa.ru/ — сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются (https://agro-bursa.ru/prices/) цены на сайте.

www.opec.org/opec_web/en/21.htm — здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком — анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

analizbankov.ru/ и kuap.ru/ — позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

Обсудить на Смартлабе: https://smart-lab.ru/blog/714047.php

smart-lab.ru

Читайте Czarish на смартлабе

Czarish. Блог на смартлабе: сообщество трейдеров и инвесторов

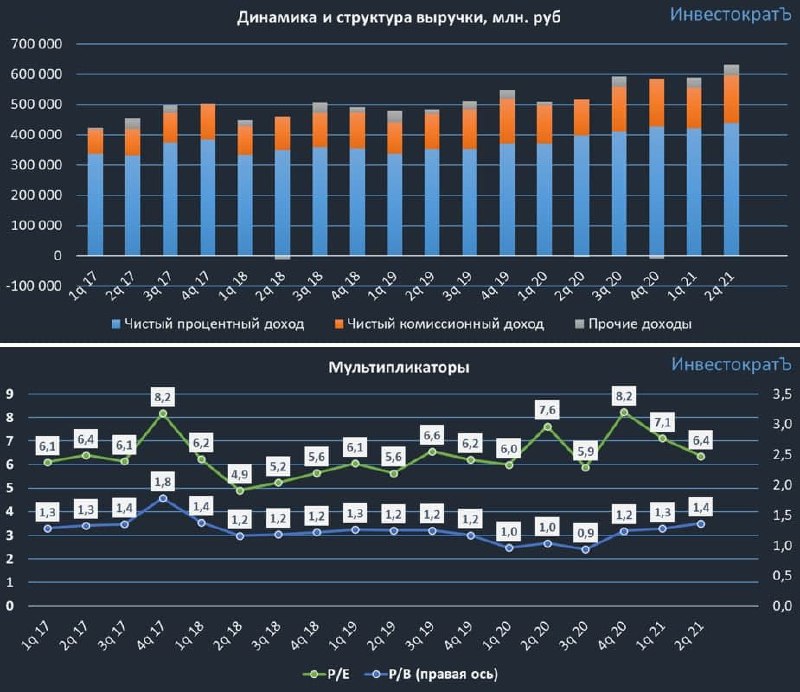

Поворотный момент в Сбербанке

Автор: Георгий Аведиков

За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту. Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

Автор: Георгий Аведиков

За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту. Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

{kind=link}

Привет, друзья✌

Хотим напомнить, что мы создали канал, куда автоматически попадют все новости фондового рынка.

А главное - новости, которые могут повлиять на движение акций какой-либо компании

Там нет ни рекламы, ни всего того, что обычно раздражает читателя😀

Новости представлены коротким заголовоком!

Если интересно - можно перейти на полную новость, дабы узнать подробности

Не интересно - новость так и останется маленьким заголовоком

В общем, в любом случае будете в курсе:)

Действительно, постарались сделать очень крутой островок пользы в виде канальчика

Переходите, зацените, подпишитесь😘

Лишним уж явно не будет!

https://t.iss.one/newssmartlab

Хотим напомнить, что мы создали канал, куда автоматически попадют все новости фондового рынка.

А главное - новости, которые могут повлиять на движение акций какой-либо компании

Там нет ни рекламы, ни всего того, что обычно раздражает читателя😀

Новости представлены коротким заголовоком!

Если интересно - можно перейти на полную новость, дабы узнать подробности

Не интересно - новость так и останется маленьким заголовоком

В общем, в любом случае будете в курсе:)

Действительно, постарались сделать очень крутой островок пользы в виде канальчика

Переходите, зацените, подпишитесь😘

Лишним уж явно не будет!

https://t.iss.one/newssmartlab

Telegram

СМАРТЛАБ НОВОСТИ

🔥Самые быстрые новости из мира финансов, политики и экономики!

⚡️Мгновенные сообщения о дивидендах, сделки, мнения, отчёты, причины роста и падения акций!

👉 По всем вопросам пишите: @prsmartlab

👉 Предложить новость: @newssmartlabbot

⚡️Мгновенные сообщения о дивидендах, сделки, мнения, отчёты, причины роста и падения акций!

👉 По всем вопросам пишите: @prsmartlab

👉 Предложить новость: @newssmartlabbot

⚡Кстати, смартлаб положили в моменте вполне осознанно. Нужна перезагрузка для обновления системы😁👍

Сорри за доставленные неудобства и спасибо за понимание

Сорри за доставленные неудобства и спасибо за понимание

Новости компаний — обзоры прессы перед открытием рынка

👉Развитие коронавируса лишило акции спроса

👉Биткойн и эфир подорожали на технологических новостях

👉Авария под Новым Уренгоем взорвала газовый рынок в Европе

👉НДПИ для металлургов будет повышен с 2022 года

👉Цены на новостройки продолжают расти

👉Аутсайдеры среди ПИФов вышли в лидеры

👉Резкое сжижение поставок. Авария на заводе «Газпрома» грозит рынку дефицитом СУГ

👉Газоснабжение в камчаточном состоянии. Минэнерго ищет СПГ для региона

👉«Газпром» назвал сроки возобновления подачи газа на завод в Новом Уренгое

👉Точки для карты: «Сбер» ускорил закрытие отделений в 2021 году

https://smart-lab.ru/blog/news/714569.php

#gazp #sber #

👉Развитие коронавируса лишило акции спроса

👉Биткойн и эфир подорожали на технологических новостях

👉Авария под Новым Уренгоем взорвала газовый рынок в Европе

👉НДПИ для металлургов будет повышен с 2022 года

👉Цены на новостройки продолжают расти

👉Аутсайдеры среди ПИФов вышли в лидеры

👉Резкое сжижение поставок. Авария на заводе «Газпрома» грозит рынку дефицитом СУГ

👉Газоснабжение в камчаточном состоянии. Минэнерго ищет СПГ для региона

👉«Газпром» назвал сроки возобновления подачи газа на завод в Новом Уренгое

👉Точки для карты: «Сбер» ускорил закрытие отделений в 2021 году

https://smart-lab.ru/blog/news/714569.php

#gazp #sber #

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Развитие коронавируса лишило акции спроса Международные инвесторы теряют интерес к вложениям в акции. По данным Emerging Portfolio Fund Research

#трейдинг #торговаясистема

Пост для трейдеров (не инвесторов!)

Олигарх Малчик БайБай со смартлаба выложил торговую систему. Что он там написал?

Доброй ночи, коллеги!

В опережение выхода большого цикла статей (который я факаплю уже больше года) есть желание поделиться одним фактом.

Мотивация простая — ряд форумчан: Тихая Гавань, 3Qu etc. высказsвали/ют мнение, что при работе лимитными ордерами можно практически не думать о проскальзываниях.

Это точно не так.

Допустим, мы имеем массив баров в формате HLC. Мой любимый таймфрейм 1m, но можно использовать и более длинные — 1d, 1w etc.

Теперь мы хотим, чтобы наша система работала лимитными ордерами. Это означает:

1. По итогам бара (и предыдущих баров) считаем индикатор и формируем лимитный ордер на покупку/продажу по цене close

2. Если пытаемся открыться вверх по close(t), то открытие состоится, только если low(t+1) будет меньше close(t) хотя бы на 1 прайсстеп

3. Если пытаемся открыться вниз по close(t), то открытие состоится, только если high(t+1) будет больше close(t) хотя бы на 1 прайсстеп

На формат/принцип расчета индикатора мы не накладываем никаких условий

ВНИМАНИЕ:

Если при этих условиях аккуратно расписать точную формулу для эквити, то мы (с удивлением) выясним, что:

1. В этой формуле присутствует постоянное слагаемое, никак не зависящее от значений индикатора.

2. И это слагаемое всегда неположительно.

3. Так что при работе лимитниками формируется постоянный отрицательный снос.

Таким образом:

1. Хорошая ТС должна показывать на баре (в среднем) более высокий результат, чем (средний) снос

2. Все остальные ТС гарантированно работают в минус

3. Чем крупнее таймфрейм, тем слабее этот снос (в пересчете на бар 1m)

4. Чем крупнее таймфрейм, тем меньше средний профит ТС (в пересчете на бар 1m)

5. Соответственно, либо следует работать на более крупных таймфреймах (если с ростом шага таймфрейма профит начинает опережать снос), либо там грибов нет на более коротких (если все происходит в точности наоборот)

Что вы думаете по этому поводу, коллеги?

С уважением

Пост для трейдеров (не инвесторов!)

Олигарх Малчик БайБай со смартлаба выложил торговую систему. Что он там написал?

Доброй ночи, коллеги!

В опережение выхода большого цикла статей (который я факаплю уже больше года) есть желание поделиться одним фактом.

Мотивация простая — ряд форумчан: Тихая Гавань, 3Qu etc. высказsвали/ют мнение, что при работе лимитными ордерами можно практически не думать о проскальзываниях.

Это точно не так.

Допустим, мы имеем массив баров в формате HLC. Мой любимый таймфрейм 1m, но можно использовать и более длинные — 1d, 1w etc.

Теперь мы хотим, чтобы наша система работала лимитными ордерами. Это означает:

1. По итогам бара (и предыдущих баров) считаем индикатор и формируем лимитный ордер на покупку/продажу по цене close

2. Если пытаемся открыться вверх по close(t), то открытие состоится, только если low(t+1) будет меньше close(t) хотя бы на 1 прайсстеп

3. Если пытаемся открыться вниз по close(t), то открытие состоится, только если high(t+1) будет больше close(t) хотя бы на 1 прайсстеп

На формат/принцип расчета индикатора мы не накладываем никаких условий

ВНИМАНИЕ:

Если при этих условиях аккуратно расписать точную формулу для эквити, то мы (с удивлением) выясним, что:

1. В этой формуле присутствует постоянное слагаемое, никак не зависящее от значений индикатора.

2. И это слагаемое всегда неположительно.

3. Так что при работе лимитниками формируется постоянный отрицательный снос.

Таким образом:

1. Хорошая ТС должна показывать на баре (в среднем) более высокий результат, чем (средний) снос

2. Все остальные ТС гарантированно работают в минус

3. Чем крупнее таймфрейм, тем слабее этот снос (в пересчете на бар 1m)

4. Чем крупнее таймфрейм, тем меньше средний профит ТС (в пересчете на бар 1m)

5. Соответственно, либо следует работать на более крупных таймфреймах (если с ростом шага таймфрейма профит начинает опережать снос), либо там грибов нет на более коротких (если все происходит в точности наоборот)

Что вы думаете по этому поводу, коллеги?

С уважением

smart-lab.ru

Читайте Мальчик buybuy на смартлабе

Мальчик buybuy. Блог на смартлабе: сообщество трейдеров и инвесторов

Ну и следом пост от новой звезды смартлаба, тоже олигарх на пенсии(это не шутка), зовут Дмитрий (рекомендуем подписаться на его блог: https://smart-lab.ru/profile/googoo/) написал про армагеддоны:

по мотивам постов про «инфоцыган»

Конечно пророчить крах веселее, однако в той ли мы области ждем крах ?

time.com/3925308/rich-families-lose-wealth/

Ну вот потеряете вы на каком нибудь TAL какую то часть счета, да и фик с ним, забудете )

Реально страшно вот что : все мы в чем то себе отказываем ради будущего и ради будущего детей. В РФ нет статистики, о трансферте богатства от поколения к поколению, а в США есть. И вот что эта статистика говорит :

«Исследования показали, что 70% богатых семей теряют свое состояние к второму поколению и колоссальные 90% к третьему поколению»

Меб Фабер источник если че)

Всю вашу жизнь коту под хвост пустят ваши потомки почти со 100% вероятностью

И эти будущие поколения, которые все просрут можно понять, как сохранить покупательную способность на протяжении 100 лет?

👉80% акций на этом горизонте обычно превращаются в ничто? (вы не думаете реально, что Баффет просто покупает и держит? ) )

👉Вложения в облигации тоже на таком горизонте дело не очень

👉Золото? ну так покупательная способность золота не растет больше 100 лет, а хранить его в физ виде обойдется в 60% цены этого золота

по мотивам постов про «инфоцыган»

Конечно пророчить крах веселее, однако в той ли мы области ждем крах ?

time.com/3925308/rich-families-lose-wealth/

Ну вот потеряете вы на каком нибудь TAL какую то часть счета, да и фик с ним, забудете )

Реально страшно вот что : все мы в чем то себе отказываем ради будущего и ради будущего детей. В РФ нет статистики, о трансферте богатства от поколения к поколению, а в США есть. И вот что эта статистика говорит :

«Исследования показали, что 70% богатых семей теряют свое состояние к второму поколению и колоссальные 90% к третьему поколению»

Меб Фабер источник если че)

Всю вашу жизнь коту под хвост пустят ваши потомки почти со 100% вероятностью

И эти будущие поколения, которые все просрут можно понять, как сохранить покупательную способность на протяжении 100 лет?

👉80% акций на этом горизонте обычно превращаются в ничто? (вы не думаете реально, что Баффет просто покупает и держит? ) )

👉Вложения в облигации тоже на таком горизонте дело не очень

👉Золото? ну так покупательная способность золота не растет больше 100 лет, а хранить его в физ виде обойдется в 60% цены этого золота

smart-lab.ru

Дмитрий на смартлабе

Дмитрий: записи, комментарии, избранное, контакты, друзья, стейтмент

🔥Итоги дня: IMOEX +0.7% А нам всё равно

📈Русал +3.2% Инвесторы покупают в ожидании сильной отчётности по итогам 1п 2021 год и возможного сюрприза с дивидендами🤔

📈ФосАгро +3.2% Компания вернулась к росту, после публикации сильного отчёта и рекомендации жирных дивидендов🥳

📈Сбербанк +2.4% Обновил исторический максимум. В пятницу вышла сильная отчетность РСБУ за июль, аналитики смотрят положительно на компанию. Например Goldman Sachs оценивают потенциальную стоимость ценной бумаги в 480 рублей в течение года😳

📈ВТБ +2.2% Ситуация схожа со Сбером. Чистая прибыль ВТБ за 7 месяцев составила ₽154,3 миллиарда, рост в 3 раза💪

📉Северсталь -1.4% 📉НЛМК -1% 📉ММК -2.1% Президент Владимир Путин заявил, что для металлургического сектора с 2022 года в России будет увеличен налог на добычу полезных ископаемых (НДПИ). Однако каких-то более точных параметров не дал — участники рынка ждут текста законопроекта, чтобы оценить последствия😳

📉Полюс Золото -1.1% 📉Полиметалл -2.2% Серьёзное падение золота и серебра, приводит к распродаже золотодобытчиков😔

📈Бест Эффортс Банк +40% Продолжается рост на максимальную величину. Ходят слухи, что СПБ биржа увеличивает капитализацию перед IPO. официального подтверждения/опровержения нет, похоже на разгон🤔

📈Арсагера +32% Сильный рост без новостей, очень похоже на манипуляцию🤷♂️

Карта рынка: smart-lab.ru/q/map/

📈Русал +3.2% Инвесторы покупают в ожидании сильной отчётности по итогам 1п 2021 год и возможного сюрприза с дивидендами🤔

📈ФосАгро +3.2% Компания вернулась к росту, после публикации сильного отчёта и рекомендации жирных дивидендов🥳

📈Сбербанк +2.4% Обновил исторический максимум. В пятницу вышла сильная отчетность РСБУ за июль, аналитики смотрят положительно на компанию. Например Goldman Sachs оценивают потенциальную стоимость ценной бумаги в 480 рублей в течение года😳

📈ВТБ +2.2% Ситуация схожа со Сбером. Чистая прибыль ВТБ за 7 месяцев составила ₽154,3 миллиарда, рост в 3 раза💪

📉Северсталь -1.4% 📉НЛМК -1% 📉ММК -2.1% Президент Владимир Путин заявил, что для металлургического сектора с 2022 года в России будет увеличен налог на добычу полезных ископаемых (НДПИ). Однако каких-то более точных параметров не дал — участники рынка ждут текста законопроекта, чтобы оценить последствия😳

📉Полюс Золото -1.1% 📉Полиметалл -2.2% Серьёзное падение золота и серебра, приводит к распродаже золотодобытчиков😔

📈Бест Эффортс Банк +40% Продолжается рост на максимальную величину. Ходят слухи, что СПБ биржа увеличивает капитализацию перед IPO. официального подтверждения/опровержения нет, похоже на разгон🤔

📈Арсагера +32% Сильный рост без новостей, очень похоже на манипуляцию🤷♂️

Карта рынка: smart-lab.ru/q/map/

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Российские банки и экосистемы тянут телевизионную рекламу на себя

👉Национального платежного оператора предложено приватизировать

👉Котировки банка «СПБ Биржи» выросли в три раза за три дня

👉Нефтяникам дали месяц на стабилизацию цен на бензин

👉Глава совета директоров «Деметра-Холдинга» Виталий Сергейчук о зерновом экспорте и новых проектах

👉ФАС не поверила в лидерство «Тинькофф» по числу клиентов

https://smart-lab.ru/blog/news/714965.php

#yndx #albk #tcs #vtbr

👉Российские банки и экосистемы тянут телевизионную рекламу на себя

👉Национального платежного оператора предложено приватизировать

👉Котировки банка «СПБ Биржи» выросли в три раза за три дня

👉Нефтяникам дали месяц на стабилизацию цен на бензин

👉Глава совета директоров «Деметра-Холдинга» Виталий Сергейчук о зерновом экспорте и новых проектах

👉ФАС не поверила в лидерство «Тинькофф» по числу клиентов

https://smart-lab.ru/blog/news/714965.php

#yndx #albk #tcs #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Российские банки и экосистемы тянут телевизионную рекламу на себя Доля российских рекламодателей на ТВ, которая в 2020 году на

Почему не стоит торопиться с покупкой Китая на "распродаже"

Алексей [buythedip](https://smart-lab.ru/my/mozg/) исследует структуру китайских компаний и предостерегает инвесторов от их покупки

После недавней «распродажи» в акциях Китайских образовательных (и не только) компаний, многим инвесторам захотелось докупить подешевевший рынок. Перед тем как это делать, стоит узнать, какие еще риски, кроме рыночных, инвестор принимает на себя, покупая акции компаний из Поднебесной.

Что мы в действительности покупаем?

Акция, в привычном понимании, это ценная бумага, подтверждающую право держателя на владение долей в компании, на получение части прибыли, или имущества компании, в случае ее ликвидации, или реорганизации, пропорционально доле акций в акционерном капитале.

Но так ли это, в случае покупки акций Китайских компаний, обращающихся не на локальных биржах? Стоит разобраться, что на самом деле покупают инвесторы, вместо акций Alibaba, Tencent или фондов на китайские акции (FXCN, VTBE и др).

Все дело — в законодательстве Китая, согласно которому иностранное участие в китайских компаниях запрещено (компаниям запрещено иметь не-китайских акционеров, список таких компаний и отраслей очень широк, подробнее в Перечне отраслей для размещения иностранных инвестиций)

Список явно запрещенных отраслей для иностранного владения достаточно широк и размыт по формулировкам и среди прочего включают: СМИ (печатные, радио, ТВ) и онлайн-СМИ, поисковые системы, услуги видеохостинга (аналоги Youtube), игры, платежные системы, социальные сети и большинство интернет-сервисов.

Эти законодательные ограничения с 2000х годов мешали быстрорастущим Китайским компаниям найти путь к западным капиталам, а западные инвесторы искал способ поучаствовать в бурном росте Китая. И решение было найдено.

Обходим китайское законодательство

Для обхода Китайского законодательства, были созданы структуры VIE — Variable interest entity — Cтруктуры с переменной долей участия.

VIE — «подставная» компания-прокладка в оффшоре (как правило на Каймановых или Британских Виргинских островах), без реального бизнеса, сотрудников, офиса и деятельности. С помощью сложных юридических схем и соглашений, такая «подставная» компания получает права на прибыль и контроль над активами основной компании, и эти соглашения — единственный актив «подставной» компании.

Именно эта «прокладка» имеет листинг на NYSE или другой иностранной бирже, и именно акции этой компании покупают инвесторы со всего мира.

На примере Alibaba — покупая ее акции, инвестор получает акции Alibaba Group Holding — офшорной VIE на Каймановых островах, единственным активом которой являются соглашения с Китайской Alibaba, дающих право на получение прибыли и дивидендов, но не дающих настоящих долевых прав в собственности компании.

Читать исследование целиком на Смартлабе: https://smart-lab.ru/blog/714234.php

Алексей [buythedip](https://smart-lab.ru/my/mozg/) исследует структуру китайских компаний и предостерегает инвесторов от их покупки

После недавней «распродажи» в акциях Китайских образовательных (и не только) компаний, многим инвесторам захотелось докупить подешевевший рынок. Перед тем как это делать, стоит узнать, какие еще риски, кроме рыночных, инвестор принимает на себя, покупая акции компаний из Поднебесной.

Что мы в действительности покупаем?

Акция, в привычном понимании, это ценная бумага, подтверждающую право держателя на владение долей в компании, на получение части прибыли, или имущества компании, в случае ее ликвидации, или реорганизации, пропорционально доле акций в акционерном капитале.

Но так ли это, в случае покупки акций Китайских компаний, обращающихся не на локальных биржах? Стоит разобраться, что на самом деле покупают инвесторы, вместо акций Alibaba, Tencent или фондов на китайские акции (FXCN, VTBE и др).

Все дело — в законодательстве Китая, согласно которому иностранное участие в китайских компаниях запрещено (компаниям запрещено иметь не-китайских акционеров, список таких компаний и отраслей очень широк, подробнее в Перечне отраслей для размещения иностранных инвестиций)

Список явно запрещенных отраслей для иностранного владения достаточно широк и размыт по формулировкам и среди прочего включают: СМИ (печатные, радио, ТВ) и онлайн-СМИ, поисковые системы, услуги видеохостинга (аналоги Youtube), игры, платежные системы, социальные сети и большинство интернет-сервисов.

Эти законодательные ограничения с 2000х годов мешали быстрорастущим Китайским компаниям найти путь к западным капиталам, а западные инвесторы искал способ поучаствовать в бурном росте Китая. И решение было найдено.

Обходим китайское законодательство

Для обхода Китайского законодательства, были созданы структуры VIE — Variable interest entity — Cтруктуры с переменной долей участия.

VIE — «подставная» компания-прокладка в оффшоре (как правило на Каймановых или Британских Виргинских островах), без реального бизнеса, сотрудников, офиса и деятельности. С помощью сложных юридических схем и соглашений, такая «подставная» компания получает права на прибыль и контроль над активами основной компании, и эти соглашения — единственный актив «подставной» компании.

Именно эта «прокладка» имеет листинг на NYSE или другой иностранной бирже, и именно акции этой компании покупают инвесторы со всего мира.

На примере Alibaba — покупая ее акции, инвестор получает акции Alibaba Group Holding — офшорной VIE на Каймановых островах, единственным активом которой являются соглашения с Китайской Alibaba, дающих право на получение прибыли и дивидендов, но не дающих настоящих долевых прав в собственности компании.

Читать исследование целиком на Смартлабе: https://smart-lab.ru/blog/714234.php

{kind=link}

Основные тезисы "Разумного Инвестора" Бенджамина Грэма

Олег Кузьмичёв на Смартлабе написал подробнейший обзор одной из must-reed книг для инвесторов. Фундаментальная рецензия на фундаментальное произведение!

Продолжаю выписывать самые важные тезисы из книг — на очереди великолепная книга Бенджамина Грэма — Разумный инвестор, библия фундаментального анализа. Сразу предупреждаю, пост является длинным, поэтому тем, кто дочитает до конца — ✋. За один раз прочитать пост будет трудновато, но как вариант сэкономить Ваше время и прочитать краткое содержание — вполне. )

С каждой главы выцарапал наиболее интересные мысли. Поехали.

Глава 1. Инвестиции и спекуляции: выбор разумного инвестора

👉 Инвестирование — это операции, цель которых — тщательно анализируя ситуацию, сохранить вложенные средства и получить приемлимую прибыль. Операции, которые не отвечают этим требованиям — спекуляции.

👉 Разумный инвестор обязан помнить не только о возможностях, но и о рисках.

👉 Спекуляции всегда соблазнительны, это увлекательная игра, и люди погружаются в неё с головой.

👉 Независимо от ситуации на рынке часть средств следует вкладывать в облигации, часть — в акции. Соотношение от 50:50 до 25:75.

👉 Инвестору не стоит надеяться на доходность более высокую, чем в среднем по рынку.

Глава 2. Инвестор и инфляция

👉 Тесной временной связи между темпами инфляции с одной стороны, и изменением доходности акций и их рыночной стоимости, с другой стороны, не существует.

👉 Главные жертвы инфляции — компании коммунального сектора (электричество, газ, связь).

👉 Рост цен позволил Дяде Сэму погасить гос долг, поскольку деньги подешевели благодаря инфляции. Полная победа над инфляцией противоречит экономическим интересам государства, которое регулярно занимает деньги.

👉 Для акций негативна, как высокая инфляция, так и низкая (если взять 64 периода с 1926 до 2002)

Глава 3. Сто лет фондовому рынку: пейзаж начала 1972 г.

👉 Опытные инвесторы, привыкшие действовать с осторожностью (из-за краха 1926-1929), в конце 1970х ошиблись в прогнозах. Никакого краха и депрессии не произошло.

👉 На максимумах индекса в 1959 Грэм описывает ситуацию так: «текущий уровень цен акций опасен. Опасность заключается в том, что цены слишком высоки. Дело не в том что они могут долго оставаться на таком неоправданно высоком уровне — трудно представить, что рынок рано или поздно не упадёт и все неопытные инвесторы получат прибыль». В 1961 «горячие акции» упали на 90% и более.

👉 Разумный инвестор не должен экстраполировать текущие тенденции фондового рынка на будущее

👉 Когда доходность фондового рынка США достигает не менее 20% годовых (в прошлом), оптимизм покупателей не знает границ. Кончается все плохо, как правило.

👉 Совет Грэма: идти против рынка и мыслить независимо. Чем больше энтузиазма у инвесторов, тем больше вероятность, что они ошибутся.

👉 Доходность рынка акций зависит от трех факторов

— реальный рост (рост прибыли компаний и дивидендов).

— инфляции.

— спекулятивного роста или спада (роста или снижения аппетитоа спекулянтов.

👉 Единственное, в чем можно быть уверенным при прогнозировании будущей доходности акций — это в том, что вы можете ошибаться.

👉 Разумный инвестор всегда надеется на лучшее, потому что для него оно обязательно наступит. Чем страшнее будущее, тем лучше оно оказывается.

Читать рецензию целиком на Смартлабе: https://smart-lab.ru/blog/reviews/714988.php

Олег Кузьмичёв на Смартлабе написал подробнейший обзор одной из must-reed книг для инвесторов. Фундаментальная рецензия на фундаментальное произведение!

Продолжаю выписывать самые важные тезисы из книг — на очереди великолепная книга Бенджамина Грэма — Разумный инвестор, библия фундаментального анализа. Сразу предупреждаю, пост является длинным, поэтому тем, кто дочитает до конца — ✋. За один раз прочитать пост будет трудновато, но как вариант сэкономить Ваше время и прочитать краткое содержание — вполне. )

С каждой главы выцарапал наиболее интересные мысли. Поехали.

Глава 1. Инвестиции и спекуляции: выбор разумного инвестора

👉 Инвестирование — это операции, цель которых — тщательно анализируя ситуацию, сохранить вложенные средства и получить приемлимую прибыль. Операции, которые не отвечают этим требованиям — спекуляции.

👉 Разумный инвестор обязан помнить не только о возможностях, но и о рисках.

👉 Спекуляции всегда соблазнительны, это увлекательная игра, и люди погружаются в неё с головой.

👉 Независимо от ситуации на рынке часть средств следует вкладывать в облигации, часть — в акции. Соотношение от 50:50 до 25:75.

👉 Инвестору не стоит надеяться на доходность более высокую, чем в среднем по рынку.

Глава 2. Инвестор и инфляция

👉 Тесной временной связи между темпами инфляции с одной стороны, и изменением доходности акций и их рыночной стоимости, с другой стороны, не существует.

👉 Главные жертвы инфляции — компании коммунального сектора (электричество, газ, связь).

👉 Рост цен позволил Дяде Сэму погасить гос долг, поскольку деньги подешевели благодаря инфляции. Полная победа над инфляцией противоречит экономическим интересам государства, которое регулярно занимает деньги.

👉 Для акций негативна, как высокая инфляция, так и низкая (если взять 64 периода с 1926 до 2002)

Глава 3. Сто лет фондовому рынку: пейзаж начала 1972 г.

👉 Опытные инвесторы, привыкшие действовать с осторожностью (из-за краха 1926-1929), в конце 1970х ошиблись в прогнозах. Никакого краха и депрессии не произошло.

👉 На максимумах индекса в 1959 Грэм описывает ситуацию так: «текущий уровень цен акций опасен. Опасность заключается в том, что цены слишком высоки. Дело не в том что они могут долго оставаться на таком неоправданно высоком уровне — трудно представить, что рынок рано или поздно не упадёт и все неопытные инвесторы получат прибыль». В 1961 «горячие акции» упали на 90% и более.

👉 Разумный инвестор не должен экстраполировать текущие тенденции фондового рынка на будущее

👉 Когда доходность фондового рынка США достигает не менее 20% годовых (в прошлом), оптимизм покупателей не знает границ. Кончается все плохо, как правило.

👉 Совет Грэма: идти против рынка и мыслить независимо. Чем больше энтузиазма у инвесторов, тем больше вероятность, что они ошибутся.

👉 Доходность рынка акций зависит от трех факторов

— реальный рост (рост прибыли компаний и дивидендов).

— инфляции.

— спекулятивного роста или спада (роста или снижения аппетитоа спекулянтов.

👉 Единственное, в чем можно быть уверенным при прогнозировании будущей доходности акций — это в том, что вы можете ошибаться.

👉 Разумный инвестор всегда надеется на лучшее, потому что для него оно обязательно наступит. Чем страшнее будущее, тем лучше оно оказывается.

Читать рецензию целиком на Смартлабе: https://smart-lab.ru/blog/reviews/714988.php

{kind=link}

А точно угольный век закончился?

Александр Шадрин исследовал аналитический отчёт BP по мировому рынку энергетики и делится на Смартлабе самыми интересными данными из него

А точно угольный век закончился?

35% — приходится на угольную генерацию, это в 1.5 раза больше газовой и в 3 раза больше возобновляемой на сегодня.

Мега-интересный стат. отчет от BP.

Рекомендую — очень полезен для понимания, что происходит в мировой энергетики по всем классам топлива.

Вот что ещё понравилось в отчете: https://smart-lab.ru/blog/715061.php

Александр Шадрин исследовал аналитический отчёт BP по мировому рынку энергетики и делится на Смартлабе самыми интересными данными из него

А точно угольный век закончился?

35% — приходится на угольную генерацию, это в 1.5 раза больше газовой и в 3 раза больше возобновляемой на сегодня.

Мега-интересный стат. отчет от BP.

Рекомендую — очень полезен для понимания, что происходит в мировой энергетики по всем классам топлива.

Вот что ещё понравилось в отчете: https://smart-lab.ru/blog/715061.php

{kind=link}

🔥Итоги дня: IMOEX +0.7% Нефть преподнесла сюрприз

📈Роснефть +2.8% Рост нефти и доллара, привёл к развороту в нефтегазе💪

📈ВТБ +1.5% Продолжает отыгрывать хорошую отчётность по РСБУ за 7 мес. 2021 года🥳

📈НКХП +11.8% Совет директоров НКХП 17 августа рассмотрит дивиденды, обычно компания выплачивает около 50% от чистой прибыли. Прибыль НКХП 1 п/г РСБУ выросла в 2,5 раз, до 1,3 млрд руб. Если выплатят 50%, то выплата составит 9,48руб., див. дох. 2.4%🤔

📈Новатэк +2.3% Цены на газ в Европе обновили максимум🥳

📈Тинькофф Банк +1.3% Обновил исторический максимум, с начала года рост более 195%😳

📉ГМК Норникель -1.3% Падает без новостей, фактически падение началось после публикации отчёта за 1 п 2021 года. Похоже инвесторов расстраивает отсутствие рекомендации СД по дивидендам🤔

📉Полюс Золото -0.8% 📉Полиметалл -0.9% Падение золота и серебра, продолжает давить на котировки. Полюс Золото на годовых минимумах😔

📉OZON -2.1% NASDAQ снижается на 0.5% и тянет за собой OZON😔

📉Бест Эффортс Банк -32.5% Опасения подтвердились, манипуляторы фиксируют прибыль после разгона😐

Карта рынка: https://smart-lab.ru/q/map/

📈Роснефть +2.8% Рост нефти и доллара, привёл к развороту в нефтегазе💪

📈ВТБ +1.5% Продолжает отыгрывать хорошую отчётность по РСБУ за 7 мес. 2021 года🥳

📈НКХП +11.8% Совет директоров НКХП 17 августа рассмотрит дивиденды, обычно компания выплачивает около 50% от чистой прибыли. Прибыль НКХП 1 п/г РСБУ выросла в 2,5 раз, до 1,3 млрд руб. Если выплатят 50%, то выплата составит 9,48руб., див. дох. 2.4%🤔

📈Новатэк +2.3% Цены на газ в Европе обновили максимум🥳

📈Тинькофф Банк +1.3% Обновил исторический максимум, с начала года рост более 195%😳

📉ГМК Норникель -1.3% Падает без новостей, фактически падение началось после публикации отчёта за 1 п 2021 года. Похоже инвесторов расстраивает отсутствие рекомендации СД по дивидендам🤔

📉Полюс Золото -0.8% 📉Полиметалл -0.9% Падение золота и серебра, продолжает давить на котировки. Полюс Золото на годовых минимумах😔

📉OZON -2.1% NASDAQ снижается на 0.5% и тянет за собой OZON😔

📉Бест Эффортс Банк -32.5% Опасения подтвердились, манипуляторы фиксируют прибыль после разгона😐

Карта рынка: https://smart-lab.ru/q/map/

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве

👉Крупные фармритейлеры заработали на пандемии

👉Рынок M&A переходит на SPAC

👉Оператор «Северного потока-2» сообщил о готовности морской части нитки

👉После аварии на Уренгойском заводе «Газпром» остановил поставки СУГ

👉«Объем и оборачиваемость вагонов и контейнеров может и должна быть выше». Сергей Мухин, вице-президент «Трансконтейнера»

👉«Лента» потянулась из кинотеатров. ADG Group может сменить якорного арендатора

👉НОВАТЭК откроет офис во Вьетнаме

👉«Алроса» резко нарастила продажи алмазов на фоне дефицита на рынке

👉Вышел ток: экспортная цена электричества превысила допандемийный уровень. Сможет ли Россия нарастить доходы от поставок ресурса за рубеж

https://smart-lab.ru/blog/news/715242.php

#gazp #nvtk #alrs #irao #lnta #trcn #five #aptk

👉«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве

👉Крупные фармритейлеры заработали на пандемии

👉Рынок M&A переходит на SPAC

👉Оператор «Северного потока-2» сообщил о готовности морской части нитки

👉После аварии на Уренгойском заводе «Газпром» остановил поставки СУГ

👉«Объем и оборачиваемость вагонов и контейнеров может и должна быть выше». Сергей Мухин, вице-президент «Трансконтейнера»

👉«Лента» потянулась из кинотеатров. ADG Group может сменить якорного арендатора

👉НОВАТЭК откроет офис во Вьетнаме

👉«Алроса» резко нарастила продажи алмазов на фоне дефицита на рынке

👉Вышел ток: экспортная цена электричества превысила допандемийный уровень. Сможет ли Россия нарастить доходы от поставок ресурса за рубеж

https://smart-lab.ru/blog/news/715242.php

#gazp #nvtk #alrs #irao #lnta #trcn #five #aptk

smart-lab.ru

Обзор прессы: Газпром, Аптеки, SPAC, Трансконтейнер, Лента. 11/08/21

«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве Авария на заводе « Газпрома » в Уренгое приведет к

Алроса. Результаты продаж в июле 2021 года

Автор: Алексей Мидаков

Алроса опубликовала результаты продаж в июле. Комментарии менеджмента позитивны:

"Спрос на ювелирную продукцию в июле текущего года сохранил позитивную динамику после сильных показателей первого полугодия, когда в США и Китае (включая Гонконг) он вырос в среднем на 35% и 15% соответственно по сравнению с аналогичным периодом допандемийного 2019 года.

Ритейлеры отмечают сохраняющийся потребительский оптимизм и рост интереса к приобретению изделий с бриллиантами и во втором полугодии 2021 года. На этом фоне сохраняется высокий спрос на алмазное сырье со стороны гранильного сектора, который столкнулся с дефицитом сырья уже в мае-июне этого года, так как уровни запасов алмазов у добывающих компаний достигли рекордно низких значений. На данном этапе только ценовая политика позволяет обеспечивать баланс спроса и предложения. К началу августа цены на алмазное сырье вышли на докризисные уровни. Мы как ответственный участник рынка ориентируемся только на реальный спрос и будем стремиться сохранять баланс спроса и предложения".

Продажи в долларах составили 334 млн, что на 18,5% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 95,9%. Относительно 2020 года рост 833,0%, но он нерелевантен из-за коронавируса. Второй результат для июля в истории компании, лучше было только в 2018 году.

Продажи в рублях у Алросы составили 25 млрд, что на 17,0% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 129,1%. Относительно 2020 года рост 867,4%, но он нерелевантен из-за коронавируса. Благодаря ослаблению рубля рекордный показатель для июля. Суммарные продажи за январь-июль достигли рекордных показателей 2016 года.

13 августа компания опубликует отчет МСФО по итогам 2-го квартала, он должен быть отличным.Индекс цен на продукцию Алросы продолжает рост, что дает понять о том, что спрос на алмазы растет.

Автор: Алексей Мидаков

Алроса опубликовала результаты продаж в июле. Комментарии менеджмента позитивны:

"Спрос на ювелирную продукцию в июле текущего года сохранил позитивную динамику после сильных показателей первого полугодия, когда в США и Китае (включая Гонконг) он вырос в среднем на 35% и 15% соответственно по сравнению с аналогичным периодом допандемийного 2019 года.

Ритейлеры отмечают сохраняющийся потребительский оптимизм и рост интереса к приобретению изделий с бриллиантами и во втором полугодии 2021 года. На этом фоне сохраняется высокий спрос на алмазное сырье со стороны гранильного сектора, который столкнулся с дефицитом сырья уже в мае-июне этого года, так как уровни запасов алмазов у добывающих компаний достигли рекордно низких значений. На данном этапе только ценовая политика позволяет обеспечивать баланс спроса и предложения. К началу августа цены на алмазное сырье вышли на докризисные уровни. Мы как ответственный участник рынка ориентируемся только на реальный спрос и будем стремиться сохранять баланс спроса и предложения".

Продажи в долларах составили 334 млн, что на 18,5% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 95,9%. Относительно 2020 года рост 833,0%, но он нерелевантен из-за коронавируса. Второй результат для июля в истории компании, лучше было только в 2018 году.

Продажи в рублях у Алросы составили 25 млрд, что на 17,0% ниже, чем в прошлом месяце. Относительно 2019 года рост составил 129,1%. Относительно 2020 года рост 867,4%, но он нерелевантен из-за коронавируса. Благодаря ослаблению рубля рекордный показатель для июля. Суммарные продажи за январь-июль достигли рекордных показателей 2016 года.

13 августа компания опубликует отчет МСФО по итогам 2-го квартала, он должен быть отличным.Индекс цен на продукцию Алросы продолжает рост, что дает понять о том, что спрос на алмазы растет.

{kind=link}

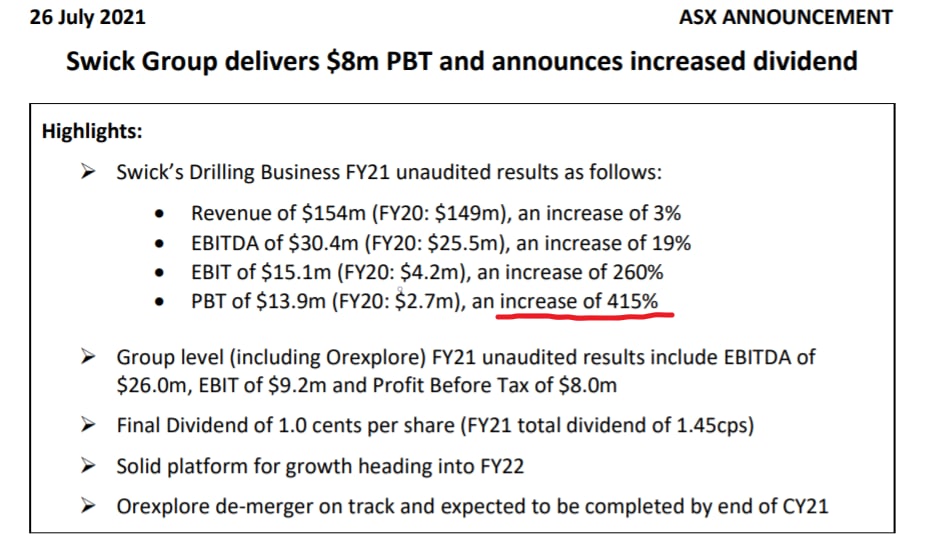

😈 Во время золотой лихорадки продавай лопаты.

Дмитрий Гринберг на Смартлабе исследует компании, занимающиеся геологоразведкой и бурением

В последнее время на фондовый рынок нахлынули домохозяйки (после платных курсов в Instagram) и айтишники (с мечтой о ранней пенсии по системе FIRE). Они спорят, какие акции лучше купить — высокотехнологичный Apple c доходностью 2,8% или понятную Кока-Колу, приносящую 2,7%. Тем временем я, руководствуясь принципом «Во время золотой лихорадки продавай лопаты», инвестирую в компанию с доходностью 20%.

Мой трудовой опыт в основном связан с финансовым анализом сырьевых и медиа-корпораций, и я хорошо понимаю инвестиционный тезис: растут цены на сырье — еще сильнее растут прибыли добывающих компаний. Так, за последние 2 года, цены на золото выросли на 30%, а акции Полюс Золота — на 150%.

Сами акции золотодобытчиков я уже не покупаю — дорого. А вот акции сервисных компаний — да.

Как показывает история, компании стараются воспользоваться выгодной ситуацией, пока цены на сырье высоки — и добывать еще больше золота, меди и никеля. Как компании увеличивают добычу? Заказывают больше работ у подрядчиков — по гелогоразведке и бурению. Про результат работы геологов — открытое новое месторождение, я писал в предыдущей статье «Как миллиардеры задешево скупают золото на стадии котлована». А вот тема бурильных компаний осталась нераскрытой.

В мире остается все меньше месторождений, где добыча ведется открытым способом (карьер). Все работы уходят под землю, и с каждым годом — глубже и глубже. Чтобы понимать, где именно находится золото под землей (а располагается оно неравномерным ядром или жилами), требуется бурить десятки разведочных скважин, и на это добытчиками тратятся миллионы долларов. Даже два мировых гиганта — Barrick и Newmont – нанимают специализированных бурильных подрядчиков, таких как Swick Mining Services.

Эта компания за последний год увеличила свою прибыль в 4 раза.

Но, как финасовый аналитик, я советую смотреть не столько на прибыль, сколько на свободный денежный поток (FCF). Этот показатель труднее подкрутить бухгалтерскими хитростями, и он четко показывает, сколько денежных средств компания способна отдать своим акционерам. Здоровая компания этими деньгами платит дивиденды и выкупает акции.

К примеру, Coca-Cola и Apple генерируют 2,5-3% FCF и примерно такие дивиденды и платят. Swick Mining – огромные 20 % FCF, которые распределяет на дивиденды (ок. 6,7%) и обратный выкуп акций (10%). В прошлом году они так же выкупили акции в размере 10% от общего кол-ва.

На фоне мощного подьема активности в бурении, компания недавно выпустила 3 положительные новости, которые она могла бы гордо назвать «тройной удар». Это увеличение дивидендов, выкуп 10% акций и отделение подразделения Orexplore в отдельную компанию.

Orexplore – это стартап, разрабатывающий софт и аппараты для 3D-томографии геологических образцов. Я списывался со знакомым инженером, и он сказал что у нас в стране нет ничего подобного. В России для анализа проб используются более простое оборудование, и оценить востребованность продукции Orexplore у него нет возможности. Хотя самим продуктом компании он был восхищен, с точки зрения прогнозирования будущих доходов это пока не имеет значения. Несмотря на заманчивую идею, неопределенность слишком высока. Для основного бизнеса Orexplore сейчас является поглотителем прибыли.

Отделение Orexplore в отдельную компанию позволит высвободить для выплаты акционерам большую часть доходов от бурильного бизнеса. На новости о сплите акции Swick поскочили на 20%.

В будущем году компания ожидает увеличение обьема работ на 15%. Можно ожидать и рост цен на бурильные работы. Я заметил, что во время прошлого бума цен на сыре бурильные компании работали с большей маржей, чем сами золотодобытчики из-за дефицита установок и обученных бригад.

В этот раз во всем мире особый спрос именно на подземное бурение, и Swick единственная в мире компания, которая зарабатывает на этом виде бурения 95% выручки.

Дмитрий Гринберг на Смартлабе исследует компании, занимающиеся геологоразведкой и бурением

В последнее время на фондовый рынок нахлынули домохозяйки (после платных курсов в Instagram) и айтишники (с мечтой о ранней пенсии по системе FIRE). Они спорят, какие акции лучше купить — высокотехнологичный Apple c доходностью 2,8% или понятную Кока-Колу, приносящую 2,7%. Тем временем я, руководствуясь принципом «Во время золотой лихорадки продавай лопаты», инвестирую в компанию с доходностью 20%.

Мой трудовой опыт в основном связан с финансовым анализом сырьевых и медиа-корпораций, и я хорошо понимаю инвестиционный тезис: растут цены на сырье — еще сильнее растут прибыли добывающих компаний. Так, за последние 2 года, цены на золото выросли на 30%, а акции Полюс Золота — на 150%.

Сами акции золотодобытчиков я уже не покупаю — дорого. А вот акции сервисных компаний — да.

Как показывает история, компании стараются воспользоваться выгодной ситуацией, пока цены на сырье высоки — и добывать еще больше золота, меди и никеля. Как компании увеличивают добычу? Заказывают больше работ у подрядчиков — по гелогоразведке и бурению. Про результат работы геологов — открытое новое месторождение, я писал в предыдущей статье «Как миллиардеры задешево скупают золото на стадии котлована». А вот тема бурильных компаний осталась нераскрытой.

В мире остается все меньше месторождений, где добыча ведется открытым способом (карьер). Все работы уходят под землю, и с каждым годом — глубже и глубже. Чтобы понимать, где именно находится золото под землей (а располагается оно неравномерным ядром или жилами), требуется бурить десятки разведочных скважин, и на это добытчиками тратятся миллионы долларов. Даже два мировых гиганта — Barrick и Newmont – нанимают специализированных бурильных подрядчиков, таких как Swick Mining Services.

Эта компания за последний год увеличила свою прибыль в 4 раза.

Но, как финасовый аналитик, я советую смотреть не столько на прибыль, сколько на свободный денежный поток (FCF). Этот показатель труднее подкрутить бухгалтерскими хитростями, и он четко показывает, сколько денежных средств компания способна отдать своим акционерам. Здоровая компания этими деньгами платит дивиденды и выкупает акции.

К примеру, Coca-Cola и Apple генерируют 2,5-3% FCF и примерно такие дивиденды и платят. Swick Mining – огромные 20 % FCF, которые распределяет на дивиденды (ок. 6,7%) и обратный выкуп акций (10%). В прошлом году они так же выкупили акции в размере 10% от общего кол-ва.

На фоне мощного подьема активности в бурении, компания недавно выпустила 3 положительные новости, которые она могла бы гордо назвать «тройной удар». Это увеличение дивидендов, выкуп 10% акций и отделение подразделения Orexplore в отдельную компанию.

Orexplore – это стартап, разрабатывающий софт и аппараты для 3D-томографии геологических образцов. Я списывался со знакомым инженером, и он сказал что у нас в стране нет ничего подобного. В России для анализа проб используются более простое оборудование, и оценить востребованность продукции Orexplore у него нет возможности. Хотя самим продуктом компании он был восхищен, с точки зрения прогнозирования будущих доходов это пока не имеет значения. Несмотря на заманчивую идею, неопределенность слишком высока. Для основного бизнеса Orexplore сейчас является поглотителем прибыли.

Отделение Orexplore в отдельную компанию позволит высвободить для выплаты акционерам большую часть доходов от бурильного бизнеса. На новости о сплите акции Swick поскочили на 20%.

В будущем году компания ожидает увеличение обьема работ на 15%. Можно ожидать и рост цен на бурильные работы. Я заметил, что во время прошлого бума цен на сыре бурильные компании работали с большей маржей, чем сами золотодобытчики из-за дефицита установок и обученных бригад.

В этот раз во всем мире особый спрос именно на подземное бурение, и Swick единственная в мире компания, которая зарабатывает на этом виде бурения 95% выручки.

{kind=link}

Постоянный автор Смартлаба Сберегатель (Сэр Лонг) делится составом своего портфеля и планами по его изменению

Изменения в моём портфеле продиктованы изменением стратегии инвестирования.

С начала августа я избавился от следующих позиций:

Магнит

РусАгро

РусГидро

Юнипро

Мосэнерго

Планирую избавиться от:

ЭнелРос

ЛСР

ФСК ЕЭС

Сейчас в моём портфеле:

Аэрофлот

Сбер преф

СургутНГ преф

ВТБ

ТГК-1

ОГК-2

МРСК ЦП

МРСК Волги

ЭнелРос

ЛСР

ФСК ЕЭС

Мосбиржа

VTBX

SBMX

Доли эмитентов в портфеле не указываю, ибо они не соответствуют актуальной стратегии и связаны с ошибками предыдущих стратегий.

Могу только сообщить, что сейчас примерно половина портфеля — это VTBX и SBMX.

Предыдущая моя стратегия была основана на покупке исключительно дивитикеров.

Полученные дивы реинвестировались в новые дивитикеры.

Свободный денежный поток грел душу и наполнял карманы.

Но рост стоимости портфеля значительно отставал от роста индекса.

Забавно, но бумаги Юнипро не выросли, начиная с 2007 года, за 14 лет.

Конечно, есть шанс, что такие бумаги вырастут сразу после того, как я их продал.

Так обычно и бывает.

Но даже несмотря на это, я буду уверен, что держать такие бумаги — большая ошибка.

Такие бумаги пригодны только для среднесрочных спекуляций, в те моменты, когда они сильно проваливаются и ожидается восстановление рынков.

На графике это 2008-2009гг.

После восстановления такие фишки надо продавать и перекладываться в более перспективные бумаги.

Не ошибусь, если предположу, что список перспективных бумаг — совпадает со списком бумаг, входящих в индекс.

Точнее — это десятка два самых весомых бумаг в индексе.

Но вместо этих бумаг гораздо удобнее покупать бумаги индексных БПИФов — SBMX и VTBX.

При этом брокеры Сбер и ВТБ не облагают брокерской комиссией операции с бумагами своих БПИФов.

Изменения в моём портфеле продиктованы изменением стратегии инвестирования.

С начала августа я избавился от следующих позиций:

Магнит

РусАгро

РусГидро

Юнипро

Мосэнерго

Планирую избавиться от:

ЭнелРос

ЛСР

ФСК ЕЭС

Сейчас в моём портфеле:

Аэрофлот

Сбер преф

СургутНГ преф

ВТБ

ТГК-1

ОГК-2

МРСК ЦП

МРСК Волги

ЭнелРос

ЛСР

ФСК ЕЭС

Мосбиржа

VTBX

SBMX

Доли эмитентов в портфеле не указываю, ибо они не соответствуют актуальной стратегии и связаны с ошибками предыдущих стратегий.

Могу только сообщить, что сейчас примерно половина портфеля — это VTBX и SBMX.

Предыдущая моя стратегия была основана на покупке исключительно дивитикеров.

Полученные дивы реинвестировались в новые дивитикеры.

Свободный денежный поток грел душу и наполнял карманы.

Но рост стоимости портфеля значительно отставал от роста индекса.

Забавно, но бумаги Юнипро не выросли, начиная с 2007 года, за 14 лет.

Конечно, есть шанс, что такие бумаги вырастут сразу после того, как я их продал.

Так обычно и бывает.

Но даже несмотря на это, я буду уверен, что держать такие бумаги — большая ошибка.

Такие бумаги пригодны только для среднесрочных спекуляций, в те моменты, когда они сильно проваливаются и ожидается восстановление рынков.

На графике это 2008-2009гг.

После восстановления такие фишки надо продавать и перекладываться в более перспективные бумаги.

Не ошибусь, если предположу, что список перспективных бумаг — совпадает со списком бумаг, входящих в индекс.

Точнее — это десятка два самых весомых бумаг в индексе.

Но вместо этих бумаг гораздо удобнее покупать бумаги индексных БПИФов — SBMX и VTBX.

При этом брокеры Сбер и ВТБ не облагают брокерской комиссией операции с бумагами своих БПИФов.

{kind=link}

Водородная инвест бомба

Finzilla рассказывает о зарождающемся макротренде в энергетике и о том, как можно попытаться на этом заработать

1. Признаки растущего тренда

За последние два года количество поисковых запросов по теме зеленого водорода выросла в два раза.

Заявленные инвестиции в новый промышленный сектор уже в 9 раз больше максимального показателя. Уже 15 стран объявили о планируемых инвестициях в водород на сумму в $71 млрд, а исторический рекорд был на уровне $8 млрд.

Интерес к водороду растет на фоне вынужденной смены экологического курса крупнейших мировых государств. Энергетическая политика США предполагает полную декарбонизацию (отсутствие выбросов углекислого газа в атмосферу) во многих штатах к 2040-50 годах. Европа вводит дополнительные налоги на вредные выбросы, усложняя жизнь классическим производствам на ее территории. Китай еще не опубликовал энергетическую стратегию, но центральные и местные органы власти страны включили водородную промышленность в 14-й пятилетний план (2021-2025) как одну из шести отраслей будущего. China Hydrogen Alliance — отраслевая группа, поддерживаемая правительством, прогнозирует, что к 2030 году потребность Китая в водороде достигнет 5% энергосистемы Китая — 35 млн тонн.

Вслед за правительствами, частные компании ищут способы, маркировки своей продукции лейблом «зеленое производство». Крупнейшая в мире металлургическая компания ArcelorMittal планирует к 2050 году сделать производство стали в ЕС полностью безуглеродным. В России проекты по переходу на водород есть у крупнейших металлургических компаний — НЛМК, Норникель, Северсталь. Газпром создал дочернее предприятие «Газпром водород», а «Роснефть» договаривается о совместных проектах в этой области с британской BP. У последней есть и собственные планы по переходу на альтернативное топливо. Аналогичные намерения у других крупнейших энергетических компаний мира Shell, Total, Equinor.

Читать фундаментальный обзор на Смартлабе: https://smart-lab.ru/blog/715323.php

Finzilla рассказывает о зарождающемся макротренде в энергетике и о том, как можно попытаться на этом заработать

1. Признаки растущего тренда

За последние два года количество поисковых запросов по теме зеленого водорода выросла в два раза.

Заявленные инвестиции в новый промышленный сектор уже в 9 раз больше максимального показателя. Уже 15 стран объявили о планируемых инвестициях в водород на сумму в $71 млрд, а исторический рекорд был на уровне $8 млрд.

Интерес к водороду растет на фоне вынужденной смены экологического курса крупнейших мировых государств. Энергетическая политика США предполагает полную декарбонизацию (отсутствие выбросов углекислого газа в атмосферу) во многих штатах к 2040-50 годах. Европа вводит дополнительные налоги на вредные выбросы, усложняя жизнь классическим производствам на ее территории. Китай еще не опубликовал энергетическую стратегию, но центральные и местные органы власти страны включили водородную промышленность в 14-й пятилетний план (2021-2025) как одну из шести отраслей будущего. China Hydrogen Alliance — отраслевая группа, поддерживаемая правительством, прогнозирует, что к 2030 году потребность Китая в водороде достигнет 5% энергосистемы Китая — 35 млн тонн.

Вслед за правительствами, частные компании ищут способы, маркировки своей продукции лейблом «зеленое производство». Крупнейшая в мире металлургическая компания ArcelorMittal планирует к 2050 году сделать производство стали в ЕС полностью безуглеродным. В России проекты по переходу на водород есть у крупнейших металлургических компаний — НЛМК, Норникель, Северсталь. Газпром создал дочернее предприятие «Газпром водород», а «Роснефть» договаривается о совместных проектах в этой области с британской BP. У последней есть и собственные планы по переходу на альтернативное топливо. Аналогичные намерения у других крупнейших энергетических компаний мира Shell, Total, Equinor.

Читать фундаментальный обзор на Смартлабе: https://smart-lab.ru/blog/715323.php

{kind=link}

🔥Итоги дня: IMOEX +0.3% Белый дом нахлобучил Brent

📈Юнипро +2.8% Юнипро опубликовало результаты, которые существенно превысили ожидания аналитиков. Кроме того, компания подтвердила планы по выплате дивидендов. Юнипро планирует направить на дивиденды во второй половине 2021 г. 12 млрд руб., следует из презентации компании. Если на выплату направят 12 млрд. руб., то дивиденд составит 0.19 руб🥳

📈Mail.ru +1.6% Mail.ru Group вложит в СП AliExpress Россия еще $60,3 млн. В результате этого AliExpress Россия получила $60,3 млн в обмен на дополнительные акции СП, выпущенные в рамках новой эмиссии. Сейчас Mail.ru Group владеет 15% экономической и 17,6% голосующей доли в активе. После завершения раунда, которое планируется в четвертом квартале 2021 года, значительных изменений в долях компании не ожидается🤔

📈ММЦБ +13.2% СД рекомендовал дивиденды в размере 45 руб. на одну акцию, див. дох. 5.6%. Выплата в размере 67 184 640 руб., составляет 97.75% чистой прибыли за 1П 2021 года. Судя по котировкам, инсайдеры знали о крупном дивиденде уже 3-го августа😔

📈НКНХ ап +4.4% Сокращаю отставание от обыкновенных акций, особенно активно, рост пошёл после объявления дивидендов🥳

📈ИСКЧ +22.1% Активная поддержка телеграм каналов, помогает показывать новые максимумы💪

📉PETROPAVLOVSK -2.5% Падение добычи и корпоративный конфликт.продолжает оказывать давление на котировки. Аналитики отрицательно смотрят на бумагу, например Raiffeisenbank понизил прогнозную стоимость акций Petropavlovsk (MOEX: POGR) с 44,6 британского пенса до 18,5 британского пенса за штуку😔

📉Татнефть ап -0.8% Продолжает быть самой слабой бумагой в нефтегазе. Формально падает на слабой нефти, но другим нефтяным компаниям это не мешает расти🤷♂️

📉НКХП -3.2% Очевидно, что реакция на вчерашние дивиденды была спекулятивной😐

📉Арсагера -2.9% Ещё один пузырь потихоньку сдувается🤷♂️

Карта рынка: smart-lab.ru/q/map/

📈Юнипро +2.8% Юнипро опубликовало результаты, которые существенно превысили ожидания аналитиков. Кроме того, компания подтвердила планы по выплате дивидендов. Юнипро планирует направить на дивиденды во второй половине 2021 г. 12 млрд руб., следует из презентации компании. Если на выплату направят 12 млрд. руб., то дивиденд составит 0.19 руб🥳

📈Mail.ru +1.6% Mail.ru Group вложит в СП AliExpress Россия еще $60,3 млн. В результате этого AliExpress Россия получила $60,3 млн в обмен на дополнительные акции СП, выпущенные в рамках новой эмиссии. Сейчас Mail.ru Group владеет 15% экономической и 17,6% голосующей доли в активе. После завершения раунда, которое планируется в четвертом квартале 2021 года, значительных изменений в долях компании не ожидается🤔

📈ММЦБ +13.2% СД рекомендовал дивиденды в размере 45 руб. на одну акцию, див. дох. 5.6%. Выплата в размере 67 184 640 руб., составляет 97.75% чистой прибыли за 1П 2021 года. Судя по котировкам, инсайдеры знали о крупном дивиденде уже 3-го августа😔

📈НКНХ ап +4.4% Сокращаю отставание от обыкновенных акций, особенно активно, рост пошёл после объявления дивидендов🥳

📈ИСКЧ +22.1% Активная поддержка телеграм каналов, помогает показывать новые максимумы💪

📉PETROPAVLOVSK -2.5% Падение добычи и корпоративный конфликт.продолжает оказывать давление на котировки. Аналитики отрицательно смотрят на бумагу, например Raiffeisenbank понизил прогнозную стоимость акций Petropavlovsk (MOEX: POGR) с 44,6 британского пенса до 18,5 британского пенса за штуку😔

📉Татнефть ап -0.8% Продолжает быть самой слабой бумагой в нефтегазе. Формально падает на слабой нефти, но другим нефтяным компаниям это не мешает расти🤷♂️

📉НКХП -3.2% Очевидно, что реакция на вчерашние дивиденды была спекулятивной😐

📉Арсагера -2.9% Ещё один пузырь потихоньку сдувается🤷♂️

Карта рынка: smart-lab.ru/q/map/

{kind=link}