Новости компаний — обзоры прессы перед открытием рынка

👉Проверка на торгпригодность. Неквалифицированные инвесторы сдадут тест без права на ошибку

👉Участники фондового рынка доработали стандарты для защиты инвесторов

👉Потери экспортеров от налога ЕС на выбросы превысят $2 млрд в год

👉Бензин подешевел под эмбарго. Биржевые цены топлива снизились

👉У НПФ накопилось на рекорд. На счетах клиентов лежит 3 трлн руб

👉«Газпром» ведут в участки. Социальная газификация оценена в 567 млрд рублей

👉«Эконива» рассматривает временную передачу контроля в бизнесе Россельхозбанку

👉МТС прозванивает цепь. Оператор начнет предоставлять услуги факторинга с использованием блокчейна

👉Агрохолдинг «Степь» покупает производителя фасованных сыров — группу «Пир»

👉Поправка на шампанское: Минфин разъяснил импортерам вина новые нормы

https://smart-lab.ru/blog/news/710764.php

#gazp #afks #mtss #belu

👉Проверка на торгпригодность. Неквалифицированные инвесторы сдадут тест без права на ошибку

👉Участники фондового рынка доработали стандарты для защиты инвесторов

👉Потери экспортеров от налога ЕС на выбросы превысят $2 млрд в год

👉Бензин подешевел под эмбарго. Биржевые цены топлива снизились

👉У НПФ накопилось на рекорд. На счетах клиентов лежит 3 трлн руб

👉«Газпром» ведут в участки. Социальная газификация оценена в 567 млрд рублей

👉«Эконива» рассматривает временную передачу контроля в бизнесе Россельхозбанку

👉МТС прозванивает цепь. Оператор начнет предоставлять услуги факторинга с использованием блокчейна

👉Агрохолдинг «Степь» покупает производителя фасованных сыров — группу «Пир»

👉Поправка на шампанское: Минфин разъяснил импортерам вина новые нормы

https://smart-lab.ru/blog/news/710764.php

#gazp #afks #mtss #belu

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Проверка на торгпригодность. Неквалифицированные инвесторы сдадут тест без права на ошибку Саморегулируемые организации (СРО) участников финансового рынка представили ЦБ

#GAZP

Небольшой обзор компании Газпром от автора Tauren

В краткосроке очень интересно + прогнозируют дивиденды больше 35 рублей при условии, что цены на газ будут держаться еще хотя бы месяц-полтора на текущих уровнях.

Подробнее тут: https://smart-lab.ru/blog/710745.php

Небольшой обзор компании Газпром от автора Tauren

В краткосроке очень интересно + прогнозируют дивиденды больше 35 рублей при условии, что цены на газ будут держаться еще хотя бы месяц-полтора на текущих уровнях.

Подробнее тут: https://smart-lab.ru/blog/710745.php

{kind=link}

Уровни богатства

Автор: Дмитрий

Если вы получите 1000 рублей, изменит ли это вашу жизнь? А как насчет 100 000 рублей ? Как насчет 100 миллионов рублей? Ваш ответ будет зависеть от многих факторов, от возраста, семейного положения и текущего благосостояния. Что еще более важно, то, как вы измените свое поведение после получения таких денег, может многое рассказать о вашем текущем финансовом положении.

Не так давно я проводил опрос, для многих богатство 10млн рублей

Я глядя на инстаграмм вижу 3 уровня богатства

Уровень 1. Нет долгов

Уровень 2. Мне все равно сколько стоит еда в ресторане

Уровень 3. Мне все равно сколько стоит отпуск

Как вы понимаете, не обязательно некоторые суммы денег улучшат вашу жизнь заметным образом. Например, для среднего человека на втором уровне дополнительный 1 000 000 рублей, вероятно, не переместят его на третий уровень. Однако тот же самый 1 000 000 рублей, отданный среднему человеку на первом уровне, может привести его ко второму уровню.

Итак богатство относительно. Для кого то 1млн величина случайная, например ваш счет вырос на 1% и это 1млн рублей и это ничего не меняет. То же самое как, если ваш капитал составляет 100 000, вы платите на 100 рублей за кофе и это не повлияет на ваши финансы.

Таким образом богатство можно описать как лестницу

Каждая ступень лестницы это уровень чувствительности к расходам. Допустим при капитале в 1млн рублей вы не будете долго думать о том заказать бургер или лосось (500р разницы). Если масштабировать эту логику, вы увидите, что предельное влияние одного решения на каждом уровне благосостояния может быть следующим:

👉🏻Уровень 1. От зарплаты до зарплаты: 0–100р за решение.

👉🏻Уровень 2. Свобода продуктового магазина: от 100 до 1000 за решение.

👉🏻Уровень 3. Свобода ресторана: 1000-10000 за решение.

👉🏻Уровень 4. Свобода передвижения: 10000–99 900 за решение.

👉🏻Уровень 5. Свобода дома: от 100000 до 9 999 00 за решение.

Когда вы смотрите на богатство таким образом, оно больше похоже на ступеньки, чем на плавную, постоянно увеличивающуюся линию. Если вы на уровне 3, вы не летаете частным самолетом. Если на уровне 1 то не летаете вообще.

Важно - лучший способ подняться по лестнице богатства — это тратить деньги в соответствии с вашим уровнем. Если вы находитесь на уровне 1 и тратите как на уровне 3, вы не продвинетесь по лестнице. До тех пор, пока у вас не будет денег на легкомысленные траты, вы должны строго контролировать свои траты в соответствии со своим уровнем и у вас будет гораздо больше шансов продвинуться по лестнице.

С каждым уровнем шаги по лестнице становятся только больше

Автор: Дмитрий

Если вы получите 1000 рублей, изменит ли это вашу жизнь? А как насчет 100 000 рублей ? Как насчет 100 миллионов рублей? Ваш ответ будет зависеть от многих факторов, от возраста, семейного положения и текущего благосостояния. Что еще более важно, то, как вы измените свое поведение после получения таких денег, может многое рассказать о вашем текущем финансовом положении.

Не так давно я проводил опрос, для многих богатство 10млн рублей

Я глядя на инстаграмм вижу 3 уровня богатства

Уровень 1. Нет долгов

Уровень 2. Мне все равно сколько стоит еда в ресторане

Уровень 3. Мне все равно сколько стоит отпуск

Как вы понимаете, не обязательно некоторые суммы денег улучшат вашу жизнь заметным образом. Например, для среднего человека на втором уровне дополнительный 1 000 000 рублей, вероятно, не переместят его на третий уровень. Однако тот же самый 1 000 000 рублей, отданный среднему человеку на первом уровне, может привести его ко второму уровню.

Итак богатство относительно. Для кого то 1млн величина случайная, например ваш счет вырос на 1% и это 1млн рублей и это ничего не меняет. То же самое как, если ваш капитал составляет 100 000, вы платите на 100 рублей за кофе и это не повлияет на ваши финансы.

Таким образом богатство можно описать как лестницу

Каждая ступень лестницы это уровень чувствительности к расходам. Допустим при капитале в 1млн рублей вы не будете долго думать о том заказать бургер или лосось (500р разницы). Если масштабировать эту логику, вы увидите, что предельное влияние одного решения на каждом уровне благосостояния может быть следующим:

👉🏻Уровень 1. От зарплаты до зарплаты: 0–100р за решение.

👉🏻Уровень 2. Свобода продуктового магазина: от 100 до 1000 за решение.

👉🏻Уровень 3. Свобода ресторана: 1000-10000 за решение.

👉🏻Уровень 4. Свобода передвижения: 10000–99 900 за решение.

👉🏻Уровень 5. Свобода дома: от 100000 до 9 999 00 за решение.

Когда вы смотрите на богатство таким образом, оно больше похоже на ступеньки, чем на плавную, постоянно увеличивающуюся линию. Если вы на уровне 3, вы не летаете частным самолетом. Если на уровне 1 то не летаете вообще.

Важно - лучший способ подняться по лестнице богатства — это тратить деньги в соответствии с вашим уровнем. Если вы находитесь на уровне 1 и тратите как на уровне 3, вы не продвинетесь по лестнице. До тех пор, пока у вас не будет денег на легкомысленные траты, вы должны строго контролировать свои траты в соответствии со своим уровнем и у вас будет гораздо больше шансов продвинуться по лестнице.

С каждым уровнем шаги по лестнице становятся только больше

{kind=link}

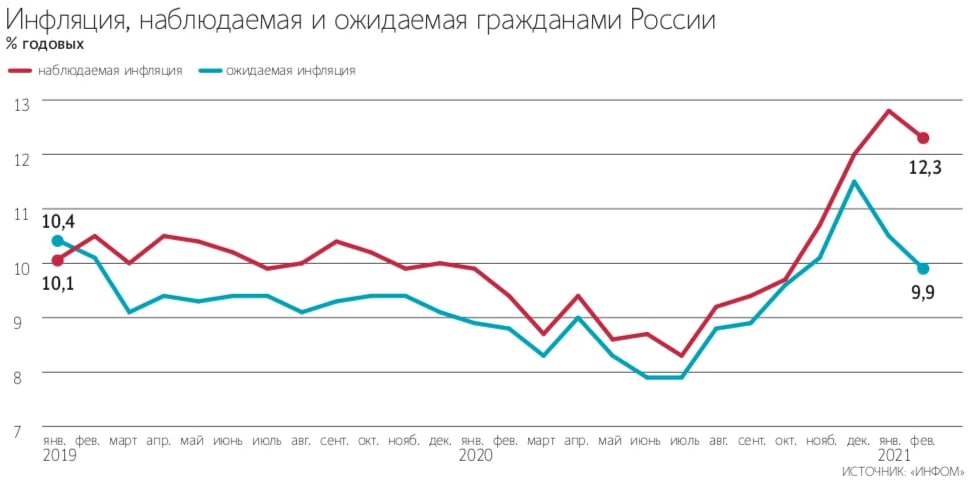

Трезво об инфляции

Автор: Mike My Day Authors

Отовсюду орут: «ААА, ИНФЛЯЦИЯ! УЖАС!!!»

А если посмотреть моими глазами, то:

1. Риэлторы стали зарабатывать кучу денег

2. Продавцы недвижимости счастливы, что заработали на ней

3. Покупатели недвижимости счастливы, что успели войти в горячий рынок

4. Фондовые рынки растут

5. Инвестиции в стартапы растут, оценки стартапов на Луне

6. Люди перестали хранить фантики в банках и начали задумываться об инвестициях.

7. В США 1 миллион нехватки людей в IT, не могут заполнить вакансии, зарплаты у людей растут.

8. Благодаря карантину все больше компаний переходят на удаленку, в итоге программист из деревни Упоровка может получать зп в 300-400к руб/мес и стать королем дискотеки районного масштаба

9. Лишние триллионы, которые банки не смогли раздать, оседают обратно в центробанках, и не влияют на рост цены моркови

Короче, все кайфуют, кроме:

1. Нытиков, которые ждут пока пузырь лопнет.

2. Лаггардов, которые сидят на кэше.

На мой взгляд нынешняя ситуация ожидаемая, потому что скорость прироста населения снижается с 1987 года. Поэтому и ставки ЦБ нулевые, и фантиков много печатают. Людям лет через 30 будут доплачивать просто за то, что они есть и шевелят колесо экономики.

При нулевой ставке ЦБ акции могут стоить хоть х1000 к прибыли, потому что 0.1% годовых все равно больше, чем 0%

Даже если вдруг американский ЦБ решит поднять ставку, чтобы остановить праздник жизни и обрушить рынки (интересно, зачем) — терпеливые инвесторы с горизонтом планирования в 10-20 лет получат возможность докупиться на низах.

Автор: Mike My Day Authors

Отовсюду орут: «ААА, ИНФЛЯЦИЯ! УЖАС!!!»

А если посмотреть моими глазами, то:

1. Риэлторы стали зарабатывать кучу денег

2. Продавцы недвижимости счастливы, что заработали на ней

3. Покупатели недвижимости счастливы, что успели войти в горячий рынок

4. Фондовые рынки растут

5. Инвестиции в стартапы растут, оценки стартапов на Луне

6. Люди перестали хранить фантики в банках и начали задумываться об инвестициях.

7. В США 1 миллион нехватки людей в IT, не могут заполнить вакансии, зарплаты у людей растут.

8. Благодаря карантину все больше компаний переходят на удаленку, в итоге программист из деревни Упоровка может получать зп в 300-400к руб/мес и стать королем дискотеки районного масштаба

9. Лишние триллионы, которые банки не смогли раздать, оседают обратно в центробанках, и не влияют на рост цены моркови

Короче, все кайфуют, кроме:

1. Нытиков, которые ждут пока пузырь лопнет.

2. Лаггардов, которые сидят на кэше.

На мой взгляд нынешняя ситуация ожидаемая, потому что скорость прироста населения снижается с 1987 года. Поэтому и ставки ЦБ нулевые, и фантиков много печатают. Людям лет через 30 будут доплачивать просто за то, что они есть и шевелят колесо экономики.

При нулевой ставке ЦБ акции могут стоить хоть х1000 к прибыли, потому что 0.1% годовых все равно больше, чем 0%

Даже если вдруг американский ЦБ решит поднять ставку, чтобы остановить праздник жизни и обрушить рынки (интересно, зачем) — терпеливые инвесторы с горизонтом планирования в 10-20 лет получат возможность докупиться на низах.

{kind=link}

Текущие количественные оценки инфляционных угроз

автор: uroboros

Недавно наткнулся на интересное исследование, как сильно и по каким основным направлениям может в ближайшие месяцы раскрутиться американская инфляция. Поэтому сразу картинку.

Всё внимание на картинку.

Первое, что меня удивило, несколько необычное представление групп. Давненько я не встречал разделение на транспортные услуги и собственно транспорт. Также термин Shelter — дословно убежище, приют, укрытие — ранее не встречал. Обычно пишут ЖКХ, жилье, коммуналка. Поэтому могу сразу сказать, что исследование делал какой-то очень глубоко погруженный в экономику товарищ, способный на собственную точку зрения. Честно говоря, я не стал залезать вглубь исследования. Времени мало. И поэтому только принимаю к сведению результаты. Но вроде они не сильно отличаются от моих текущих представлений.

Основным результатом исследования стало то, что в ближайшие месяцы ожидают раскрутку инфляции (более 10%) только по трем группам. Но в сумме они дают около 15-20% от всего ценового индекса.

В переводе на русский, ждать срыва инфляции в штопор пока преждевременно. На текущих уровнях вполне может задержаться. Но чтобы как у нас в 90-ых годах, маловероятно. По крайней мере пока.

Другой важный вывод — поскольку транспорт является одним из главных потребителей энергии в мире, то по сути значительный рост (более 10%) ожидается только по энергии.

Какие еще выводы? Читайте тут: https://smart-lab.ru/blog/710714.php

автор: uroboros

Недавно наткнулся на интересное исследование, как сильно и по каким основным направлениям может в ближайшие месяцы раскрутиться американская инфляция. Поэтому сразу картинку.

Всё внимание на картинку.

Первое, что меня удивило, несколько необычное представление групп. Давненько я не встречал разделение на транспортные услуги и собственно транспорт. Также термин Shelter — дословно убежище, приют, укрытие — ранее не встречал. Обычно пишут ЖКХ, жилье, коммуналка. Поэтому могу сразу сказать, что исследование делал какой-то очень глубоко погруженный в экономику товарищ, способный на собственную точку зрения. Честно говоря, я не стал залезать вглубь исследования. Времени мало. И поэтому только принимаю к сведению результаты. Но вроде они не сильно отличаются от моих текущих представлений.

Основным результатом исследования стало то, что в ближайшие месяцы ожидают раскрутку инфляции (более 10%) только по трем группам. Но в сумме они дают около 15-20% от всего ценового индекса.

В переводе на русский, ждать срыва инфляции в штопор пока преждевременно. На текущих уровнях вполне может задержаться. Но чтобы как у нас в 90-ых годах, маловероятно. По крайней мере пока.

Другой важный вывод — поскольку транспорт является одним из главных потребителей энергии в мире, то по сути значительный рост (более 10%) ожидается только по энергии.

Какие еще выводы? Читайте тут: https://smart-lab.ru/blog/710714.php

{kind=link}

🔥Итоги дня: IMOEX -0.4% Iron MOEX

📈Северсталь +2.2% 📈НЛМК +2.8% 📈ММК +1.9% ММК провела конференцию с ВТБ Капитал: Компания планирует SPO и включение в индекс MSCI. Правительство РФ обсуждает с металлургами понижение минимального значения экспортной пошлины на сортовой прокат. Ожидают коррекцию цен на сталь во втором полугодии, но небольшую, цена точно будет выше чем до ковида🤘

📈Русолово +4.2% Холдинг «Селигдар» оценивает объем инвестиций в оловянное месторождение Пыркакайские штокверки на Чукотке в 16,6 млрд рублей. Появление такого крупного проекта, как Пыркакайские штокверки, к тому же в новом для «Селигдара» регионе, требует пересмотра стратегии развития оловодобывающего дивизиона холдинга, считает менеджмент. В том числе рассматривается строительство металлургического комплекса🧐

📈ПИК СЗ +3.7% 📈ЛСР +1.8% Отрасль чувствует себя хорошо, цены на недвижимость, растут не меньше чем цена на сталь. Инвест. дома ждут отличных результатов🤘

📈Globaltrans +2.8% Ситуация на Транссибе восстанавливается, РЖД должно в ближайшие недели запустить все грузовые составы, остановленные в пути из-за обрушения моста на Транссибирской магистрали🥳

📈RGBI +0.2% С 1 октября 2021 года неквалифицированные инвесторы смогут приобрести только облигации с рейтингом ААА от рейтинговых агентств АКРА и «Эксперт РА»😳

📉Яндекс -2.9% 📉Mail.ru -2.1% После заварушки в Китае, тех. компании по всему миру находятся под давлением😳

📉Лукойл -1.2% 📉Газпром -1.1% Продолжается падение на растущей нефти, похоже идёт глобальный risk off😳

📈Северсталь +2.2% 📈НЛМК +2.8% 📈ММК +1.9% ММК провела конференцию с ВТБ Капитал: Компания планирует SPO и включение в индекс MSCI. Правительство РФ обсуждает с металлургами понижение минимального значения экспортной пошлины на сортовой прокат. Ожидают коррекцию цен на сталь во втором полугодии, но небольшую, цена точно будет выше чем до ковида🤘

📈Русолово +4.2% Холдинг «Селигдар» оценивает объем инвестиций в оловянное месторождение Пыркакайские штокверки на Чукотке в 16,6 млрд рублей. Появление такого крупного проекта, как Пыркакайские штокверки, к тому же в новом для «Селигдара» регионе, требует пересмотра стратегии развития оловодобывающего дивизиона холдинга, считает менеджмент. В том числе рассматривается строительство металлургического комплекса🧐

📈ПИК СЗ +3.7% 📈ЛСР +1.8% Отрасль чувствует себя хорошо, цены на недвижимость, растут не меньше чем цена на сталь. Инвест. дома ждут отличных результатов🤘

📈Globaltrans +2.8% Ситуация на Транссибе восстанавливается, РЖД должно в ближайшие недели запустить все грузовые составы, остановленные в пути из-за обрушения моста на Транссибирской магистрали🥳

📈RGBI +0.2% С 1 октября 2021 года неквалифицированные инвесторы смогут приобрести только облигации с рейтингом ААА от рейтинговых агентств АКРА и «Эксперт РА»😳

📉Яндекс -2.9% 📉Mail.ru -2.1% После заварушки в Китае, тех. компании по всему миру находятся под давлением😳

📉Лукойл -1.2% 📉Газпром -1.1% Продолжается падение на растущей нефти, похоже идёт глобальный risk off😳

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Гражданам не доверят инструменты. ЦБ ограничивает неквалифицированным инвесторам доступ к бумагам

👉Отойти ва банк: физлица сократили вложения в сложные инвестпродукты на 20%

👉Доходность ОФЗ унизилась до инфляции. Международные инвесторы прицениваются к российскому госдолгу

👉Азербайджан вернулся к российскому газу. Москва и Баку договорились о своповых поставках

👉ВТБ оформит витрину. Банк агрегирует электронные торги непрофильным имуществом

👉Популярность агрегаторов по доставке еды перестала расти

👉В ОАК раскрыли место сборки новейшего российского истребителя Checkmate

https://smart-lab.ru/blog/news/711140.php

#gazp #vtbr #unac #yndx

👉Гражданам не доверят инструменты. ЦБ ограничивает неквалифицированным инвесторам доступ к бумагам

👉Отойти ва банк: физлица сократили вложения в сложные инвестпродукты на 20%

👉Доходность ОФЗ унизилась до инфляции. Международные инвесторы прицениваются к российскому госдолгу

👉Азербайджан вернулся к российскому газу. Москва и Баку договорились о своповых поставках

👉ВТБ оформит витрину. Банк агрегирует электронные торги непрофильным имуществом

👉Популярность агрегаторов по доставке еды перестала расти

👉В ОАК раскрыли место сборки новейшего российского истребителя Checkmate

https://smart-lab.ru/blog/news/711140.php

#gazp #vtbr #unac #yndx

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Гражданам не доверят инструменты. ЦБ ограничивает неквалифицированным инвесторам доступ к бумагам Банк России существенно ограничил возможности неквалифицированных инвесторов на

#VTBR Подводный камень в ВТБ ?

Сейчас ВТБ выгялдит интересно - говорит Максим Орловский.

Потенциальная дивдоходность >10% по итогам 2021 года.

Но есть один подводный камушек, который легко может стереть существенную часть прибыли ВТБ.

О нем пишет Таурен в своем блоге на смартлабе:

https://smart-lab.ru/blog/711124.php

Сейчас ВТБ выгялдит интересно - говорит Максим Орловский.

Потенциальная дивдоходность >10% по итогам 2021 года.

Но есть один подводный камушек, который легко может стереть существенную часть прибыли ВТБ.

О нем пишет Таурен в своем блоге на смартлабе:

https://smart-lab.ru/blog/711124.php

smart-lab.ru

❌ Подводный камень в ВТБ ? ❌

ВТБ (VTBR) — дивы будут около 10%, а что дальше? Смотрим: ▫️ Капитализация: 1,1 трлн р ▫️ Чистая прибыль

4 падших ангела из крупнейших технологических компаний

Автор: Олег Кузьмичев

Пока коммунистическая партия Китая разбирается с клятыми большевиками в области дошкольного и школьного образования – коротко рассмотрим 4 падших ангела из крупнейших технологических компаний Поднебесной, да и всего мира.

1. #BABA Alibaba – детище Джека Ма, один из мировых лидеров e-commerce, облачные вычисления (входит в топ-5 компаний, конкуренты Амазон, Гугл и Майкрософт), логистика и еще куча долей в разных бизнесах (китайских и не очень). Неделю назад купили долю в 15% АК у одного из лидеров-производителей электрокаров Xpeng.

Капитализация: 500 млрд долларов (при этом кэша 74 млрд), акционерного капитала 14 млрд (P/BV = 3.5), FCF в районе 20 млрд долларов (P/FCF ~20 при исторической оценке 25-30).

Таргеты аналитиков из инвестизбушек 45 BUY с консенсус таргетом 150% О_О (но мы им конечно не верим). Конкурентов много (один из них есть в подборке), но пока по прибыльности, лояльности и диверсификации они далеки.

По прогнозам выручка до 23 года будет расти темпом в 20-30%, прибыль чуть побыстрее (если разрешат IPO проводить конечно же), EPS в 23 году будет 12-15 баксов на акцию, что дает P/E~10 (что естественно не дешево, только если при нулевых ставках).

2. #TCEHY Tencent – технологический гигант из направления social media. Wechat превратил компанию в одну из самых инновационных компаний в мире – соц сети, музыка, платежные системы, мобильные и онлайн игры и, конечно же, облачные вычисления.

Капитализация: 530 млрд долларов (при этом кэша 34 млрд), акционерного капитала 129 млрд (P/BV = 5), FCF 27 млрд долларов (P/FCF ~20 при исторической оценке 28-30).

Таргеты аналитиков из инвестизбушек 44 BUY с консенсус таргетом 160% О_О (но мы им конечно не верим).

3. #PDD Pinduoduo – крупнейшая технологическая платформа в Китае (по кол-ву юзеров обогнали Алибабу). Пионер социальной коммерции (с элементами геймификации) – изначально ориентировались на бедных и связывали фермеров (с/х) с конечными покупателями через интернет (овощи, фрукты и тд). Колин Хуан (бывший инженер Гугл) – крут, за 6 лет обогнал алибабу по MAU.

Капитализация: 111 млрд долларов (при этом кэша 12.7 млрд), акционерного капитала 9.5 млрд (P/BV = 10), FCF 4.6 млрд долларов (P/FCF тяжело оценивать, компания в роли догоняющего и много денег все еще сжигает).

Таргеты аналитиков из инвестизбушек 27 BUY с консенсус таргетом 200% О_О (но мы им конечно не верим).

4. #BIDU Baidu – казалось бы затухающий поиск, откуда все бегут в приложения (зачем искать в поиске если все есть в wechat или на таобао?). Парни не сдаются и пытаются развить новые бизнесы, вкладывая туда кучу денег – например Apollo, самоуправляемые автомобили.

Капитализация: 56 млрд долларов (при этом кэша 25 млрд), акционерного капитала 36 млрд (P/BV = 1.5), FCF 4.6 млрд долларов (P/FCF 13, как и в среднем сейчас).

Таргеты аналитиков из инвестизбушек 30 BUY с консенсус таргетом 190% О_О (но мы им конечно не верим).

Вывод: нет выводов, все компании все еще недешевые (хоть и по графику может показаться, что так и есть), но по сравнению с американскими техами, все еще птенцы по капитализации. Доберется ли до них Коммунистическая партия? Этого мы не знаем, поэтому тихонько закладываем политический риск в upside данных компаний – каждый на своё усмотрение.

Автор: Олег Кузьмичев

Пока коммунистическая партия Китая разбирается с клятыми большевиками в области дошкольного и школьного образования – коротко рассмотрим 4 падших ангела из крупнейших технологических компаний Поднебесной, да и всего мира.

1. #BABA Alibaba – детище Джека Ма, один из мировых лидеров e-commerce, облачные вычисления (входит в топ-5 компаний, конкуренты Амазон, Гугл и Майкрософт), логистика и еще куча долей в разных бизнесах (китайских и не очень). Неделю назад купили долю в 15% АК у одного из лидеров-производителей электрокаров Xpeng.

Капитализация: 500 млрд долларов (при этом кэша 74 млрд), акционерного капитала 14 млрд (P/BV = 3.5), FCF в районе 20 млрд долларов (P/FCF ~20 при исторической оценке 25-30).

Таргеты аналитиков из инвестизбушек 45 BUY с консенсус таргетом 150% О_О (но мы им конечно не верим). Конкурентов много (один из них есть в подборке), но пока по прибыльности, лояльности и диверсификации они далеки.

По прогнозам выручка до 23 года будет расти темпом в 20-30%, прибыль чуть побыстрее (если разрешат IPO проводить конечно же), EPS в 23 году будет 12-15 баксов на акцию, что дает P/E~10 (что естественно не дешево, только если при нулевых ставках).

2. #TCEHY Tencent – технологический гигант из направления social media. Wechat превратил компанию в одну из самых инновационных компаний в мире – соц сети, музыка, платежные системы, мобильные и онлайн игры и, конечно же, облачные вычисления.

Капитализация: 530 млрд долларов (при этом кэша 34 млрд), акционерного капитала 129 млрд (P/BV = 5), FCF 27 млрд долларов (P/FCF ~20 при исторической оценке 28-30).

Таргеты аналитиков из инвестизбушек 44 BUY с консенсус таргетом 160% О_О (но мы им конечно не верим).

3. #PDD Pinduoduo – крупнейшая технологическая платформа в Китае (по кол-ву юзеров обогнали Алибабу). Пионер социальной коммерции (с элементами геймификации) – изначально ориентировались на бедных и связывали фермеров (с/х) с конечными покупателями через интернет (овощи, фрукты и тд). Колин Хуан (бывший инженер Гугл) – крут, за 6 лет обогнал алибабу по MAU.

Капитализация: 111 млрд долларов (при этом кэша 12.7 млрд), акционерного капитала 9.5 млрд (P/BV = 10), FCF 4.6 млрд долларов (P/FCF тяжело оценивать, компания в роли догоняющего и много денег все еще сжигает).

Таргеты аналитиков из инвестизбушек 27 BUY с консенсус таргетом 200% О_О (но мы им конечно не верим).

4. #BIDU Baidu – казалось бы затухающий поиск, откуда все бегут в приложения (зачем искать в поиске если все есть в wechat или на таобао?). Парни не сдаются и пытаются развить новые бизнесы, вкладывая туда кучу денег – например Apollo, самоуправляемые автомобили.

Капитализация: 56 млрд долларов (при этом кэша 25 млрд), акционерного капитала 36 млрд (P/BV = 1.5), FCF 4.6 млрд долларов (P/FCF 13, как и в среднем сейчас).

Таргеты аналитиков из инвестизбушек 30 BUY с консенсус таргетом 190% О_О (но мы им конечно не верим).

Вывод: нет выводов, все компании все еще недешевые (хоть и по графику может показаться, что так и есть), но по сравнению с американскими техами, все еще птенцы по капитализации. Доберется ли до них Коммунистическая партия? Этого мы не знаем, поэтому тихонько закладываем политический риск в upside данных компаний – каждый на своё усмотрение.

{kind=link}

Есть ли идеи в секторе телекомов?

Автор: Георгий Аведиков

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС Компания является «дочкой» АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

Автор: Георгий Аведиков

Данный сектор зарекомендовал себя, как один из лучших для доходной инвестиционной стратегии. Значительную часть прибыли крупнейшие представители этого бизнеса выплачивают в виде дивидендов. Есть ли сейчас там интересные идеи и кого выбрать, давайте разбираться.

МТС Компания является «дочкой» АФК Системы, которая решила немного скорректировать свою стратегию. Если раньше цель стояла снизить долговую нагрузку с 200 до 160 млрд. руб, то сейчас основной приоритет отводится инвестициям в новые проекты. Ключевым источником доходов для Системы остаются дивиденды МТС и обратный выкуп акций. Это косвенно свидетельствует о том, что телеком продолжит в ближайшие годы нас радовать высокими выплатами, поддерживая рост котировок обратным выкупом.

Есть и обратная сторона медали, сейчас компании не хватает свободного денежного потока на дивиденды и на обратный выкуп, это приводит к росту долговой нагрузки. На фоне растущей ключевой ставки будет расти и стоимость обслуживания кредитов и облигаций. Также рост ключевой ставки будет снижать интерес к текущему размеру див. доходности и рынок будет требовать дисконта, что может негативно повлиять на цену акции.

Ростелеком После поглощения Теле-2, Ростелеком обрел новую жизнь. Цифровые сервисы и мобильная связь вытягивают общий результат компании. Как я уже говорил, драйвером роста акций может стать повышение дивидендов. Но пока здесь есть нюанс. Если посмотреть динамику за последние 2 года, то свободного денежного потока не хватает на обслуживание долга и выплату даже текущих дивидендов. Рост ключевой ставки еще сильнее увеличит расходы по кредитам. Бизнес интересный, но не по текущим ценам.

Verizon Компания отлично отчиталась за 2 квартал. Из минусов только относительно высокая долговая нагрузка из-за расходов на покупку частот 5G. Эта инвестиция со временем принесет свои плоды. Дивиденды компания платит в долларах, что снижает риск девальвации. У меня небольшая доля уже есть в портфеле, планирую дальше наращивать, исключительно в доходную часть портфеля. Акционерам распределяют около 50% чистой прибыли, что снижает риски уменьшения дивидендов в случае, если разразится кризис, запас прочности лучше, чем у AT&T в данный момент, а див.доходность выше.

Deutsche Telecom Стабильный бизнес со стабильными дивидендами. В отличие от компаний США, дивиденды не растут ежегодно. Такую компанию лучше всего покупать на просадке, чтобы зафиксировать хорошую див. доходность. Текущая ДД составляет 3,4% в евро. Из минусов стоит отметить высокий налог в 26% с дивидендов, никакими формами снизить его не получится. Но, как вариант для диверсификации по валютам смотрится интересно.

AT&T После выделения Warner Media в отдельную компанию совместно с Discovery, дивиденды компании замерли на месте, но скоро их порежут. Бизнес превратится в аналог Deutsche Telecom и стратегия работы с позицией в корне поменяется. Сейчас компания торгуется близко к своим минимальным ценам за последние 3 год, но и потенциал роста у нее без Warner Media стал ниже. Теперь лучшим вариантом будет ловить акции на коррекциях и фиксировать относительно хорошую ДД на долгосрок, аналогично длинным облигациям с постоянным купоном.

Резюме

Если смотреть на долгосрок, то по текущим интересно выглядит только Verizon, в остальных компаниях пока не очень понятны долгосрочные перспективы. С натяжкой еще можно добавить Ростелеком, но все-таки лучше дождаться коррекцию, на мой взгляд. На графике ниже для наглядности я привел доходность всех описанных акций в пересчете на рубли, выводы каждый может сделать сам.

{kind=link}

Изменения в ИИС, тестирование неквалифицированных инвесторов

Автор: Finindie

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты — не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа — ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября — будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них — для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре — на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест — не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы — дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF — через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) — через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили — безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс — у вкладов есть «льготный безналоговый миллион», а у облигаций — нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Автор: Finindie

Вчера представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

Об ИИС

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты — не резиновый! Слишком много вас понаоткрывало ИИС'ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС'ами, в том числе с ИИС третьего типа — ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС'ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября — будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них — для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре — на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест — не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы — дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF — через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) — через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили — безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

Разное

1. Знаем, что есть дисбаланс — у вкладов есть «льготный безналоговый миллион», а у облигаций — нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

🔥Итоги дня: IMOEX +1.2% Ситуация в мире нормализуется

📈Новатэк +2.9% Чистая прибыль за 6 мес. 2021 г. составила 173,8 млрд.руб., увеличившись в 11,4 раза по сравнению с 15,3 млрд.руб. в предыдущем году. Выручка увеличилась на 55% до 509 млрд.руб. против 328 млрд.руб. годом ранее💪

📈Русал +3.4% Брокерские дома ждут рекордной прибыли по итогам 1 п 2021 года, алюминий сегодня подрастает на 1.7%🤘

📈Куйбышевазот п +5.5% Прибыль КуйбышевАзот 1 п/г РСБУ выросла в 4,5 раз и составила 7,4 млрд руб. Инвесторы надеются на рост дивидендов🤔

📈Авангард +3.1% СД рекомендовал дивиденды 24,78 рублей на ао, див. дох. 2.1%

📈Распадская +2.6% На шахте «Алардинская» введена в эксплуатацию новая лава с запасами 2,3 млн тонн коксующегося угля. Шахта «Алардинская» добывает коксующийся уголь марки КС, пользующийся высоким спросом у металлургических предприятий👍

📉НЛМК -0.3% Появились сообщения, что НЛМК пересмотрел дивиденды за 2 кв. 2021 года, это ошибка, НЛМК откорректировал информацию о выплатах за 1 кв.

📉Тинькофф Банк -2.3% Без новостей упал на 2-х недельный минимум, похоже инвесторы фиксируют прибыль🤔

📉Ашинский МЗ -10.7% Фиксация прибыли после разгона.

📉Сургутнефтегаз ап -0.6% инвесторы продолжают покидать бумагу, укрепление рубля не оставляет шансов на хорошие дивиденды😔

📈Новатэк +2.9% Чистая прибыль за 6 мес. 2021 г. составила 173,8 млрд.руб., увеличившись в 11,4 раза по сравнению с 15,3 млрд.руб. в предыдущем году. Выручка увеличилась на 55% до 509 млрд.руб. против 328 млрд.руб. годом ранее💪

📈Русал +3.4% Брокерские дома ждут рекордной прибыли по итогам 1 п 2021 года, алюминий сегодня подрастает на 1.7%🤘

📈Куйбышевазот п +5.5% Прибыль КуйбышевАзот 1 п/г РСБУ выросла в 4,5 раз и составила 7,4 млрд руб. Инвесторы надеются на рост дивидендов🤔

📈Авангард +3.1% СД рекомендовал дивиденды 24,78 рублей на ао, див. дох. 2.1%

📈Распадская +2.6% На шахте «Алардинская» введена в эксплуатацию новая лава с запасами 2,3 млн тонн коксующегося угля. Шахта «Алардинская» добывает коксующийся уголь марки КС, пользующийся высоким спросом у металлургических предприятий👍

📉НЛМК -0.3% Появились сообщения, что НЛМК пересмотрел дивиденды за 2 кв. 2021 года, это ошибка, НЛМК откорректировал информацию о выплатах за 1 кв.

📉Тинькофф Банк -2.3% Без новостей упал на 2-х недельный минимум, похоже инвесторы фиксируют прибыль🤔

📉Ашинский МЗ -10.7% Фиксация прибыли после разгона.

📉Сургутнефтегаз ап -0.6% инвесторы продолжают покидать бумагу, укрепление рубля не оставляет шансов на хорошие дивиденды😔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Газ не догонишь. Цены в Европе взлетели до $500 за 1 тыс. кубометров

👉«Суверенный рунет» сочли угрозой стабильности. Операторы критикуют новые требования Роскомнадзора

👉Росрыболовство отозвало претензию к «Норникелю» на 3,6 млрд руб. по аварии в Норильске

👉«Яндекс» недостаточно одежен. Продажи категории у компании не превышают 1%

👉Лоукостер S7 пролетит мимо «Победы». Новая авиакомпания будет конкурировать с другими игроками

👉Ритейлер «М.видео-Эльдорадо» построил нейросеть для ответов на вопросы покупателей

https://smart-lab.ru/blog/news/711487.php

#yndx #mvid #gazp #aflt #utar #gmkn

👉Газ не догонишь. Цены в Европе взлетели до $500 за 1 тыс. кубометров

👉«Суверенный рунет» сочли угрозой стабильности. Операторы критикуют новые требования Роскомнадзора

👉Росрыболовство отозвало претензию к «Норникелю» на 3,6 млрд руб. по аварии в Норильске

👉«Яндекс» недостаточно одежен. Продажи категории у компании не превышают 1%

👉Лоукостер S7 пролетит мимо «Победы». Новая авиакомпания будет конкурировать с другими игроками

👉Ритейлер «М.видео-Эльдорадо» построил нейросеть для ответов на вопросы покупателей

https://smart-lab.ru/blog/news/711487.php

#yndx #mvid #gazp #aflt #utar #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Газ не догонишь. Цены в Европе взлетели до $500 за 1 тыс. кубометров Нежелание « Газпрома » увеличивать поставки

Что дает покупка 1% акций кампании?

Автор: Евгений

Решил разобраться в этом вопросе и узнать, какие у меня есть права в той компании, чьи акции я покупаю. Не сказать, что я стремлюсь как то участвовать в жизни компании, голосовать на собраниях акционеров и т.д. Меня интересуют только дивиденды и дальнейшее развитие бизнеса, которым занимается компания, чьи акции я держу. Но полезно знать что же мне полагается, если, к примеру я смогу выкупить 1% всех акций в обращении или 10% или 25%...

Итак, права акционера зависят от количества акций, которыми он владеет:

👉🏻Доля в 2% позволяет вносить кандидатуры в совет директоров или ревизионную комиссию, а также ставить на рассмотрение вопросы на акционерном собрании.

👉🏻Если доля увеличивается до 10%, акционер уже может потребовать проведение аудита деятельности компании, а также созвать внеочередное собрание акционеров.

👉🏻При наличии 25% акций и ещё одной дополнительной акции появляется возможность блокировать решения по реорганизации или ликвидации бизнеса.

👉🏻Пакет 50% акций плюс одна акция называется контрольным. Он позволяет принимать управленческие решения по вопросам, которые не требуют одобрения абсолютным большинством.

👉🏻Наконец, если акционер сосредотачивает в своих руках 75% и ещё одну акцию, он может самостоятельно принимать решение по любым вопросам, включая реорганизацию бизнеса, его продажу или ликвидацию.

Автор: Евгений

Решил разобраться в этом вопросе и узнать, какие у меня есть права в той компании, чьи акции я покупаю. Не сказать, что я стремлюсь как то участвовать в жизни компании, голосовать на собраниях акционеров и т.д. Меня интересуют только дивиденды и дальнейшее развитие бизнеса, которым занимается компания, чьи акции я держу. Но полезно знать что же мне полагается, если, к примеру я смогу выкупить 1% всех акций в обращении или 10% или 25%...

Итак, права акционера зависят от количества акций, которыми он владеет:

👉🏻Доля в 2% позволяет вносить кандидатуры в совет директоров или ревизионную комиссию, а также ставить на рассмотрение вопросы на акционерном собрании.

👉🏻Если доля увеличивается до 10%, акционер уже может потребовать проведение аудита деятельности компании, а также созвать внеочередное собрание акционеров.

👉🏻При наличии 25% акций и ещё одной дополнительной акции появляется возможность блокировать решения по реорганизации или ликвидации бизнеса.

👉🏻Пакет 50% акций плюс одна акция называется контрольным. Он позволяет принимать управленческие решения по вопросам, которые не требуют одобрения абсолютным большинством.

👉🏻Наконец, если акционер сосредотачивает в своих руках 75% и ещё одну акцию, он может самостоятельно принимать решение по любым вопросам, включая реорганизацию бизнеса, его продажу или ликвидацию.

#INTC

Небольшой обзор компании Intel на смартлабе вывалил Таурен

Пара спойлеров из его обзора:

👉🏻Компания выглядит дешево и интересна в долгосрочной перспективе. Учитывая высокую рентабельность компании и спрос на процессоры — её финансовым показателям мало что угрожает.

👉🏻Интересная цена для покупки — около 45-47$, от которой возможен апсайд около 40%.

👉🏻Текущая цена тоже неплохая, но много негатива, рынок на максимумах, поэтому с большой вероятностью будет возможность купить дешевле.

Читайте подробнее тут: https://smart-lab.ru/blog/711468.php

Небольшой обзор компании Intel на смартлабе вывалил Таурен

Пара спойлеров из его обзора:

👉🏻Компания выглядит дешево и интересна в долгосрочной перспективе. Учитывая высокую рентабельность компании и спрос на процессоры — её финансовым показателям мало что угрожает.

👉🏻Интересная цена для покупки — около 45-47$, от которой возможен апсайд около 40%.

👉🏻Текущая цена тоже неплохая, но много негатива, рынок на максимумах, поэтому с большой вероятностью будет возможность купить дешевле.

Читайте подробнее тут: https://smart-lab.ru/blog/711468.php

{kind=link}

#трейдинг

Рынок это комбинация случайного и неслучайного - утверждает автор в своей статье.

Главный вопрос, которым он задаётся в своей статье:

-❓Какова же доля неслучайного?

Можете посмотреть его рассуждения тут: https://smart-lab.ru/blog/711508.php

Рынок это комбинация случайного и неслучайного - утверждает автор в своей статье.

Главный вопрос, которым он задаётся в своей статье:

-❓Какова же доля неслучайного?

Можете посмотреть его рассуждения тут: https://smart-lab.ru/blog/711508.php

{kind=link}

🔥Итоги дня: IMOEX +0.6% Отчёты и сырьё поддерживают рынок

📉ГМК Норникель -1.5% Росрыболовство подало иск к структуре Норникеля о взыскании ущерба водным биоресурсам на ₽58,7 млрд.😳Самое интересное, что падение началось в 12.50 на растущем рынке и хорошем объёме, задолго до появления новостей🤔

📈Новатэк +2.1% 📈Газпром +1.6% Спотовые котировки и фьючерсы на газ, приблизились к отметке в $500 за 1 тыс. кубометров. При этом, по мнению аналитиков, из-за хрупкого баланса спроса и предложения в Европе, вызванного также низкими запасами в хранилищах и конкуренцией с Азией за СПГ, до конца года цены не будут демонстрировать признаков существенного снижения🥳

📈Полюс Золото +2.3% 📈Полиметалл +1.6% Растёт золото и серебро, все сырьевые товары чувствуют себя хорошо. Заседание ФРС сыграло в этом не последнюю роль🧐

📈Русал +4.1% Продолжаются покупки в ожидании сильного отчёта, алюминий растёт на 2%💪

📉Mail.ru -1.8% Отчёт расстроил инвесторов, совокупная чистая прибыль от консолидированных дочерних компаний Mail.ru Group в 1 п/г снизилась на 23,3%😔

📈MDMG +2.4% Рост на хорошем отчёте, общая выручка выросла на 51% за 1 полугодие 2021 г. по сравнению с 1 полугодием 2020 г. (г/г) до 12 009 млн руб💪

📈Магнит +1.9% Опубликовал неаудированные финансовые результаты по МСФО за второй квартал 2021 года. Выручка увеличилась на 9,6% г/г, EBITDA немного сократилась, а рентабельность сохранилась на высоком уровне (7,1%)💪

📉ГМК Норникель -1.5% Росрыболовство подало иск к структуре Норникеля о взыскании ущерба водным биоресурсам на ₽58,7 млрд.😳Самое интересное, что падение началось в 12.50 на растущем рынке и хорошем объёме, задолго до появления новостей🤔

📈Новатэк +2.1% 📈Газпром +1.6% Спотовые котировки и фьючерсы на газ, приблизились к отметке в $500 за 1 тыс. кубометров. При этом, по мнению аналитиков, из-за хрупкого баланса спроса и предложения в Европе, вызванного также низкими запасами в хранилищах и конкуренцией с Азией за СПГ, до конца года цены не будут демонстрировать признаков существенного снижения🥳

📈Полюс Золото +2.3% 📈Полиметалл +1.6% Растёт золото и серебро, все сырьевые товары чувствуют себя хорошо. Заседание ФРС сыграло в этом не последнюю роль🧐

📈Русал +4.1% Продолжаются покупки в ожидании сильного отчёта, алюминий растёт на 2%💪

📉Mail.ru -1.8% Отчёт расстроил инвесторов, совокупная чистая прибыль от консолидированных дочерних компаний Mail.ru Group в 1 п/г снизилась на 23,3%😔

📈MDMG +2.4% Рост на хорошем отчёте, общая выручка выросла на 51% за 1 полугодие 2021 г. по сравнению с 1 полугодием 2020 г. (г/г) до 12 009 млн руб💪

📈Магнит +1.9% Опубликовал неаудированные финансовые результаты по МСФО за второй квартал 2021 года. Выручка увеличилась на 9,6% г/г, EBITDA немного сократилась, а рентабельность сохранилась на высоком уровне (7,1%)💪

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива

👉Мосбиржа сократила размер лота по акциям «Роснефти»

👉ММК снова не объяснил расчет цен на металл

👉Пенсии вышли на дивиденды. НПФ заплатили акционерам более 50 млрд рублей

https://smart-lab.ru/blog/news/711909.php

#magn #gmkn #rosn #ttlk #bspb #mdmg

👉«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива

👉Мосбиржа сократила размер лота по акциям «Роснефти»

👉ММК снова не объяснил расчет цен на металл

👉Пенсии вышли на дивиденды. НПФ заплатили акционерам более 50 млрд рублей

https://smart-lab.ru/blog/news/711909.php

#magn #gmkn #rosn #ttlk #bspb #mdmg

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Норникель» разводят на рыбу. Росрыболовство требует от компании 59 млрд руб. из-за разлива дизтоплива ГМК «Норильский никель» , уже

Пара актуальных идей для инвестирования

Автор: TAUREN

📊 ДЕРЖУ в своем портфеле (цель/апсайд):

Русагро (🎯: 1300, 📈: 20%) — держу с ноября 2020, средняя 830. Рост медленный, но рисков мало, операционные результаты за 1П2021 отличные.

БСП (🎯: 95, 📈: 46%) — ожидаю, что реализуется в течение 6-12 месяцев. Риски описаны в обзоре по гиперссылке. Единственная позиция, которая пока в минусе по портфелю (-5%).

Matson (🎯: 85, 📈: 29%) — один из немногих вариантов купить бенефициара роста цен на контейнерные перевозки. Пока цены на хаях. Идея краткосрочная, до полугода.

Shell (🎯: 51, 📈: 25%) — все нефтяники и газовики интересны на перспективу 6-12 месяцев. Параллельно наблюдаем за ценами.

TotalEnergies SE (🎯: 55, 📈: 25%) — нефтегазовый сектор.

Русснефть (🎯: 300, 📈: 92%) — держу всего на 2% от портфеля, очень дешевая по форвардным показателям. Дешевле на российском рынке ничего не нашел.

Энел Россия (🎯: 1,07, 📈: 29%) — обзор на нее не делал, но за 2021 и 2022 годы обещают большой дивиденд, больше 30% от текущей цены. Идея рисковая, как и Русснефть, поэтому всего 2% в портфеле.

ИТОГО мой портфель: 63% в акциях 37% — короткие ОФЗ.

⚡️ Интересные для покупки компании, но у меня их нет:

Газпром (🎯: 390, 📈: 35%)

Лукойл (🎯: 8151, 📈: 27%)

Черкизово (🎯: 3300, 📈: 38%)

Pfizer (🎯: 48, 📈: 12%) — 10 июля 2021 публиковал на них обзор, но уже сильно подросли с того момента, поэтому апсайд остался небольшой, но рисков здесь практически нет

🔎 Компании, которые уже близко к цене, по которой они будут интересными для покупки:

Башнефть (преф) — ниже 1 000 уже будет интересно покупать, хотя и от этой цены апсайд вырисовывается неплохой. Здесь только вопрос в том, насколько дешевле получится зайти.

Россети (обычка) — ниже 1,165 интересный уровень для покупки, смотрим, ждём.

Сургутнефтегаз (преф) — ниже 33 рублей интересно было бы закупить.

❌ Компании, которые еще имеют потенциал, но заходить уже опасно:

Moderna — писал за нее обзор 3 июля 2021. С того момента улетела уже почти на 50%. Жалею, что сам с нее вышел рано, на середине роста (держал с февраля).

BioNTech — аналогично модерне улетел почти на 50% c момента обзора 8 июля 2021. К сожалению, его нельзя было купить на СПБ.

Автор: TAUREN

📊 ДЕРЖУ в своем портфеле (цель/апсайд):

Русагро (🎯: 1300, 📈: 20%) — держу с ноября 2020, средняя 830. Рост медленный, но рисков мало, операционные результаты за 1П2021 отличные.

БСП (🎯: 95, 📈: 46%) — ожидаю, что реализуется в течение 6-12 месяцев. Риски описаны в обзоре по гиперссылке. Единственная позиция, которая пока в минусе по портфелю (-5%).

Matson (🎯: 85, 📈: 29%) — один из немногих вариантов купить бенефициара роста цен на контейнерные перевозки. Пока цены на хаях. Идея краткосрочная, до полугода.

Shell (🎯: 51, 📈: 25%) — все нефтяники и газовики интересны на перспективу 6-12 месяцев. Параллельно наблюдаем за ценами.

TotalEnergies SE (🎯: 55, 📈: 25%) — нефтегазовый сектор.

Русснефть (🎯: 300, 📈: 92%) — держу всего на 2% от портфеля, очень дешевая по форвардным показателям. Дешевле на российском рынке ничего не нашел.

Энел Россия (🎯: 1,07, 📈: 29%) — обзор на нее не делал, но за 2021 и 2022 годы обещают большой дивиденд, больше 30% от текущей цены. Идея рисковая, как и Русснефть, поэтому всего 2% в портфеле.

ИТОГО мой портфель: 63% в акциях 37% — короткие ОФЗ.

⚡️ Интересные для покупки компании, но у меня их нет:

Газпром (🎯: 390, 📈: 35%)

Лукойл (🎯: 8151, 📈: 27%)

Черкизово (🎯: 3300, 📈: 38%)

Pfizer (🎯: 48, 📈: 12%) — 10 июля 2021 публиковал на них обзор, но уже сильно подросли с того момента, поэтому апсайд остался небольшой, но рисков здесь практически нет

🔎 Компании, которые уже близко к цене, по которой они будут интересными для покупки:

Башнефть (преф) — ниже 1 000 уже будет интересно покупать, хотя и от этой цены апсайд вырисовывается неплохой. Здесь только вопрос в том, насколько дешевле получится зайти.

Россети (обычка) — ниже 1,165 интересный уровень для покупки, смотрим, ждём.

Сургутнефтегаз (преф) — ниже 33 рублей интересно было бы закупить.

❌ Компании, которые еще имеют потенциал, но заходить уже опасно:

Moderna — писал за нее обзор 3 июля 2021. С того момента улетела уже почти на 50%. Жалею, что сам с нее вышел рано, на середине роста (держал с февраля).

BioNTech — аналогично модерне улетел почти на 50% c момента обзора 8 июля 2021. К сожалению, его нельзя было купить на СПБ.

Forwarded from Тимофей Мартынов

Производительность труда - ключ к пониманию экономики России. Исследование российских эмитентов. Часть 1

Высокая производительность труда в экономике — это ключевой параметр благосостояния нации. По приблизительным цифрам которые мы отыскали, в России средняя производительность составляет около 3,5 — 3,7 млн рублей в год на человека. (*Производительность — это сколько выручки в год приходится на одного сотрудника компании)

Мне, как предпринимателю, совершенно очевидно, что чем выше производительность труда, тем выше способность субъектов платить более высокие зарплаты, а значит, обеспечить более высокий уровень жизни.

Раздутый госаппарат должен приводить к снижению производительности в силу того, что чиновники и госслужащие почти не производят то, что можно официально продать за деньги и отнести к выручке. Госаппарат кормится за счет той производительности, которую производит коммерческий сектор.

Раздутый госаппарат в России — это скорее следствие того, что в условиях России большое количество недостаточно компетентных людей остаются невостребованными для производства высокой добавленной стоимости. Если ваши компетенции позволяют вам пойти в компанию на зарплату 100 тыс рублей в месяц, вряд ли вы пойдете на госслужбу за 50 тыс рублей в месяц. А платить 100 тыс рублей в месяц компания вам сможет, если она способна создать выручку в районе не менее 7-8 млн рублей на человека в год. С этой точки зрения интересно взглянуть на те показатели производительности, которые демонстрирует российский бизнес.

Выводы, которые я получил в ходе исследования, с одной стороны удивительны, с другой — ожидаемы. И очень поучительны с точки зрения планирования благополучия всего российского населения. Их я сделаю в конце.

Это исследование отняло у меня немало времени, ведь я проанализировал 100 компаний, большая часть из которых торгуются на Московской бирже. Численность работников этих компаний составляет почти 4,2 млн человек или 6,5% от всей рабочей силы России.

Читайте исследование полностью тут: https://smart-lab.ru/blog/711964.php

Высокая производительность труда в экономике — это ключевой параметр благосостояния нации. По приблизительным цифрам которые мы отыскали, в России средняя производительность составляет около 3,5 — 3,7 млн рублей в год на человека. (*Производительность — это сколько выручки в год приходится на одного сотрудника компании)

Мне, как предпринимателю, совершенно очевидно, что чем выше производительность труда, тем выше способность субъектов платить более высокие зарплаты, а значит, обеспечить более высокий уровень жизни.

Раздутый госаппарат должен приводить к снижению производительности в силу того, что чиновники и госслужащие почти не производят то, что можно официально продать за деньги и отнести к выручке. Госаппарат кормится за счет той производительности, которую производит коммерческий сектор.

Раздутый госаппарат в России — это скорее следствие того, что в условиях России большое количество недостаточно компетентных людей остаются невостребованными для производства высокой добавленной стоимости. Если ваши компетенции позволяют вам пойти в компанию на зарплату 100 тыс рублей в месяц, вряд ли вы пойдете на госслужбу за 50 тыс рублей в месяц. А платить 100 тыс рублей в месяц компания вам сможет, если она способна создать выручку в районе не менее 7-8 млн рублей на человека в год. С этой точки зрения интересно взглянуть на те показатели производительности, которые демонстрирует российский бизнес.

Выводы, которые я получил в ходе исследования, с одной стороны удивительны, с другой — ожидаемы. И очень поучительны с точки зрения планирования благополучия всего российского населения. Их я сделаю в конце.

Это исследование отняло у меня немало времени, ведь я проанализировал 100 компаний, большая часть из которых торгуются на Московской бирже. Численность работников этих компаний составляет почти 4,2 млн человек или 6,5% от всей рабочей силы России.

Читайте исследование полностью тут: https://smart-lab.ru/blog/711964.php

smart-lab.ru

Производительность труда - ключ к пониманию экономики России. Исследование российских эмитентов. Часть 1

Высокая производительность труда в экономике — это ключевой параметр благосостояния нации. По приблизительным цифрам которые мы отыскали, в России средняя

#TGKA

ТГК-1: рост фин.показателей даже на фоне выпадающих ДПМ-доходов

Автор: Козлов Юрий

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину — до 8,1 млрд рублей, а также показатель EBITDA примерно на треть — до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её.

ТГК-1: рост фин.показателей даже на фоне выпадающих ДПМ-доходов

Автор: Козлов Юрий

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину — до 8,1 млрд рублей, а также показатель EBITDA примерно на треть — до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её.

{kind=link}