#LNZL Беспредел в Лензолоте. Специалист посчитал, что лахи покупают акции в 4 раза дороже справедливой стоимости.

Если у тебя среди знакомых есть такие чудилы, просто передай им ссылку на само-образование:

https://smart-lab.ru/blog/707982.php

Если у тебя среди знакомых есть такие чудилы, просто передай им ссылку на само-образование:

https://smart-lab.ru/blog/707982.php

smart-lab.ru

Акции “Лензолото” продолжают отрицать действительность

Поразительный оптимизм инвесторов Лензолота (LNZL) продолжает удивлять. По необъяснимым причинам многие из них всё равно продолжают выкупать акции компании.

⚡️DSKY: В пятницу 16 июля в 17:00мск состоится #smartlabonline c компанией Детский Мир

В ходе смартлабонлайна топ-менеджмент компании «Детский Мир» прокомментирует операционные результаты компании за 2 квартал и ответит на ваши вопросы.

Участники диалога: CEO Мария Давыдова и Директор по стратегии и связям с инвесторами — Сергей Левицкий.

Подписывайтесь на трансляцию, чтобы не забыть: https://youtu.be/m7UW9Z4HP1g

Задавайте вопросы компании по ссылке ниже!

В ходе смартлабонлайна топ-менеджмент компании «Детский Мир» прокомментирует операционные результаты компании за 2 квартал и ответит на ваши вопросы.

Участники диалога: CEO Мария Давыдова и Директор по стратегии и связям с инвесторами — Сергей Левицкий.

Подписывайтесь на трансляцию, чтобы не забыть: https://youtu.be/m7UW9Z4HP1g

Задавайте вопросы компании по ссылке ниже!

YouTube

Акции "Детский Мир" - Подробный фундаментальный обзор компании и ее стратегии

Топ-менеджмент компании Детский Мир прокомментирует операционные результаты компании за 2 квартал и ответит на ваши вопросы. Участники диалога: CEO Мария Давыдова и директор по стратегии и связям с инвесторами - Сергей Левицкий.

00:00 Вступление

01:10 Детский…

00:00 Вступление

01:10 Детский…

🔥Итоги дня: IMOEX +0.5% Полёты в космос и не только

📈Алроса +1.6% Закрыла дивидендный гэп. Инвесторы ждут хороших результатов и жирных дивидендов💪

📈Русал +1% European Aluminium призывает исключить алюминиевый сектор из числа отраслей, к которым на первом этапе будет применяться CBAM. Механизм нанесет ущерб операциям европейских алюминиевых компаний и их клиентов, а также ускорит делокализацию энергоемких производств. В результате китайские и российские компании перенаправят в ЕС продукцию, произведенную на предприятиях с низким углеродным следом, а остальную продукцию будут продавать в других регионах мира, отмечают в греческой компании Mytilineos. «Русал» в мае этого года уже объявил о намерении выделить активы с более высоким углеродным следом в отдельную структуру, которая займется развитием внутреннего рынка🧐

📈Русская Аквакультура +2.6% Рост на фоне публикации опер. отчёта за 1 п. 2021 года. Объём вылова товарной рыбы в первом полугодии 2021 года составил 12,8 тыс. тонн ПСГ, что на 30% выше, чем в первом полугодии 2020 года. Объём продаж в 2021 году увеличился на 35% относительно первого полугодия 2020 года и составил 13 тыс. тонн готовой продукции, включая рыбу и икру.

📈Русагро +3% В лидерах роста без новостей. Интересно, что рост усилился после сообщений о снижении мировых цен на продовольствие🤔

📉Лензолото -47% Падает в связи с отсечкой. После выплаты дивидендов, на балансе компании осталось около 4.2 млрд. активов, что совершенно не оправдывает текущую цену акций. Как я говорил, манипуляторов это не остановит🤷♂️

📉Virgin Galactic -13% Акции обрушились, после того как компания решила провести допэмиссию на $500 млн. Капитализация была раздута успешным полётом в космос, в экипаж входил и ее 70-летний владелец Ричард Брэнсон😳

📈Алроса +1.6% Закрыла дивидендный гэп. Инвесторы ждут хороших результатов и жирных дивидендов💪

📈Русал +1% European Aluminium призывает исключить алюминиевый сектор из числа отраслей, к которым на первом этапе будет применяться CBAM. Механизм нанесет ущерб операциям европейских алюминиевых компаний и их клиентов, а также ускорит делокализацию энергоемких производств. В результате китайские и российские компании перенаправят в ЕС продукцию, произведенную на предприятиях с низким углеродным следом, а остальную продукцию будут продавать в других регионах мира, отмечают в греческой компании Mytilineos. «Русал» в мае этого года уже объявил о намерении выделить активы с более высоким углеродным следом в отдельную структуру, которая займется развитием внутреннего рынка🧐

📈Русская Аквакультура +2.6% Рост на фоне публикации опер. отчёта за 1 п. 2021 года. Объём вылова товарной рыбы в первом полугодии 2021 года составил 12,8 тыс. тонн ПСГ, что на 30% выше, чем в первом полугодии 2020 года. Объём продаж в 2021 году увеличился на 35% относительно первого полугодия 2020 года и составил 13 тыс. тонн готовой продукции, включая рыбу и икру.

📈Русагро +3% В лидерах роста без новостей. Интересно, что рост усилился после сообщений о снижении мировых цен на продовольствие🤔

📉Лензолото -47% Падает в связи с отсечкой. После выплаты дивидендов, на балансе компании осталось около 4.2 млрд. активов, что совершенно не оправдывает текущую цену акций. Как я говорил, манипуляторов это не остановит🤷♂️

📉Virgin Galactic -13% Акции обрушились, после того как компания решила провести допэмиссию на $500 млн. Капитализация была раздута успешным полётом в космос, в экипаж входил и ее 70-летний владелец Ричард Брэнсон😳

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Проекты переработки древесины получили господдержку

👉Правительство нарастило продажи сырья

👉Positive Technologies не заметила санкций. Компания меняет директора перед IPO

👉Ситибанк сдает розницу оптом. Обслуживание физлиц выставлено на продажу

👉Эксперты оценили возможность поставлять водород через «Северный поток-2»

👉ММК возобновляет выпуск стали в Турции

👉«Акционеры «Сибура» всегда хотели, чтобы компания была публичной»

👉«ЮMoney» возобновила работу с зарубежными компаниями. Могут ли электронные кошельки столкнуться с новыми ограничениями ЦБ

https://smart-lab.ru/blog/news/708099.php

#gazp #sber #sgzh #magn #alrs

👉Проекты переработки древесины получили господдержку

👉Правительство нарастило продажи сырья

👉Positive Technologies не заметила санкций. Компания меняет директора перед IPO

👉Ситибанк сдает розницу оптом. Обслуживание физлиц выставлено на продажу

👉Эксперты оценили возможность поставлять водород через «Северный поток-2»

👉ММК возобновляет выпуск стали в Турции

👉«Акционеры «Сибура» всегда хотели, чтобы компания была публичной»

👉«ЮMoney» возобновила работу с зарубежными компаниями. Могут ли электронные кошельки столкнуться с новыми ограничениями ЦБ

https://smart-lab.ru/blog/news/708099.php

#gazp #sber #sgzh #magn #alrs

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Проекты переработки древесины получили господдержку Государство решило оказать дополнительную поддержку проектам Глеба Франка и Segezha Group , которые собираются

#конфасмартлаба видео Макс Орловский: о текущем моменте:

5 минут бесплатно: https://youtu.be/dU051u0235E

полностью за 137 руб: https://play.boomstream.com/FKUuWYzS

все видео конференции: https://confa.smart-lab.ru/20210626spb

5 минут бесплатно: https://youtu.be/dU051u0235E

полностью за 137 руб: https://play.boomstream.com/FKUuWYzS

все видео конференции: https://confa.smart-lab.ru/20210626spb

YouTube

#конфасмартлаба Максим Орловский: инвестиционные идеи

полное видео: https://play.boomstream.com/FKUuWYzS

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба

Диверсифицируемся. Стоит ли добавлять в портфель авиацию?

Автор: Андрей Шаповалов

Пандемия серьезно повлияла и на эту отрасль, поскольку количество полетов резко сократилось. Фактически, в 2020 году объем авиаперевозок упал почти на 70%. Чтобы восстановиться, отрасль должна устойчиво развиваться в течение как минимум следующих трех лет.

Поговорим о производителях. Они работают над проектированием, производством и продажей самолетов. Компании в этом секторе либо являются гигантами например, Airbus) либо специализируются на типах транспортных средств для определенных целей. Есть производители, которые специализируются на разработке, производстве и продаже высокотехнологичного оборудования и систем для самолетов. К ним относятся двигатели самолетов и вертолетов, тормозные системы, системы управления полетом и шасси. Среди самых известных компаний можно назвать General Electric.

Сейчас происходит один из самых жестоких кризисов в истории в авиации. Авиационная отрасль сильно пострадала от экономического кризиса, вызванного COVID-19. Меры по сдерживанию распространения эпидемии прижали самолеты к земле, что привело к сокращению пассажиропотока примерно на 70% в прошлом году. Финансово пострадал весь сектор, особенно авиакомпании. Более того, с момента начала кризиса в США авиакомпаниям была выплачена государственная помощь в размере 50 миллиардов долларов. Производители самолетов также стремились защитить свои денежные потоки, в частности, за счет заемных средств и с помощью программ по снижению затрат и производственных мощностей. Например Airbus летом 2020 года объявил о сокращении более 3 тысяч рабочих. Согласно отчету по заказам, они упали на две трети.

Сейчас самая большая задача для сектора — оставаться устойчивым в течение следующих трех лет и сохранить свои технологические активы и разработки, чтобы воспользоваться растущим спросом в долгосрочной перспективе.

Чего ждать от возобновления авиаперелетов?

Международная ассоциация воздушного транспорта прогнозирует умеренное восстановление воздушного движения в 2021 году до 43% от докризисного уровня. А по оценкам Международного совета аэропортов, возвращение к нормальному состоянию произойдет в 2025 году.

Производители настроены оптимистично, Boeing прогнозирует выпуск более 43 000 новых самолетов к 2040 году, а Airbus, что производство A320 в 2023 году принесет больше выгоды, чем до кризиса.

Стоит ли вообще инвестировать в эти две компании?

Внедрение вакцин представляет собой переломный момент для сектора, который должен восстановиться в ближайшие годы. Фундаментальные основы роста мирового воздушного транспорта сохранятся, и рост должен вернуться к средним темпам. В течение следующих лет Азия, особенно Китай, будет домом для большей части мирового флота и будет основным драйвером спроса. У Airbus хорошие позиции: большая часть ее клиентов – азиаты, и у компании есть технологические ресурсы, чтобы вести борьбу за углеродную нейтральность или «нулевой уровень выбросов». У Boeing были проблемы из-за неполадок с самолетом 737 MAX. «Победа» недавно отказалась от 20 таких самолетов.

Я бы не отдавал предпочтение какой-то определенной компании, а прикупил обе. Очевидно, что инвестиции в этот сектор нужно рассматривать в очень долгосрочной перспективе.

Подробнее об анализе акций Airbus и Boeing тут: https://smart-lab.ru/blog/708049.php

Автор: Андрей Шаповалов

Пандемия серьезно повлияла и на эту отрасль, поскольку количество полетов резко сократилось. Фактически, в 2020 году объем авиаперевозок упал почти на 70%. Чтобы восстановиться, отрасль должна устойчиво развиваться в течение как минимум следующих трех лет.

Поговорим о производителях. Они работают над проектированием, производством и продажей самолетов. Компании в этом секторе либо являются гигантами например, Airbus) либо специализируются на типах транспортных средств для определенных целей. Есть производители, которые специализируются на разработке, производстве и продаже высокотехнологичного оборудования и систем для самолетов. К ним относятся двигатели самолетов и вертолетов, тормозные системы, системы управления полетом и шасси. Среди самых известных компаний можно назвать General Electric.

Сейчас происходит один из самых жестоких кризисов в истории в авиации. Авиационная отрасль сильно пострадала от экономического кризиса, вызванного COVID-19. Меры по сдерживанию распространения эпидемии прижали самолеты к земле, что привело к сокращению пассажиропотока примерно на 70% в прошлом году. Финансово пострадал весь сектор, особенно авиакомпании. Более того, с момента начала кризиса в США авиакомпаниям была выплачена государственная помощь в размере 50 миллиардов долларов. Производители самолетов также стремились защитить свои денежные потоки, в частности, за счет заемных средств и с помощью программ по снижению затрат и производственных мощностей. Например Airbus летом 2020 года объявил о сокращении более 3 тысяч рабочих. Согласно отчету по заказам, они упали на две трети.

Сейчас самая большая задача для сектора — оставаться устойчивым в течение следующих трех лет и сохранить свои технологические активы и разработки, чтобы воспользоваться растущим спросом в долгосрочной перспективе.

Чего ждать от возобновления авиаперелетов?

Международная ассоциация воздушного транспорта прогнозирует умеренное восстановление воздушного движения в 2021 году до 43% от докризисного уровня. А по оценкам Международного совета аэропортов, возвращение к нормальному состоянию произойдет в 2025 году.

Производители настроены оптимистично, Boeing прогнозирует выпуск более 43 000 новых самолетов к 2040 году, а Airbus, что производство A320 в 2023 году принесет больше выгоды, чем до кризиса.

Стоит ли вообще инвестировать в эти две компании?

Внедрение вакцин представляет собой переломный момент для сектора, который должен восстановиться в ближайшие годы. Фундаментальные основы роста мирового воздушного транспорта сохранятся, и рост должен вернуться к средним темпам. В течение следующих лет Азия, особенно Китай, будет домом для большей части мирового флота и будет основным драйвером спроса. У Airbus хорошие позиции: большая часть ее клиентов – азиаты, и у компании есть технологические ресурсы, чтобы вести борьбу за углеродную нейтральность или «нулевой уровень выбросов». У Boeing были проблемы из-за неполадок с самолетом 737 MAX. «Победа» недавно отказалась от 20 таких самолетов.

Я бы не отдавал предпочтение какой-то определенной компании, а прикупил обе. Очевидно, что инвестиции в этот сектор нужно рассматривать в очень долгосрочной перспективе.

Подробнее об анализе акций Airbus и Boeing тут: https://smart-lab.ru/blog/708049.php

Повальная лоботомия инвесторов на фондовом рынке

Автор: Виктор Петров

Инвесторы теряют способность критического мышления, становясь овощами фондового рынка. Вот из этих овощей и рубают салаты околорыночники, телеграмм-каналья и всякая брокерня.

В общем, полная лоботомия.

Как это связано с финансовым рынком?

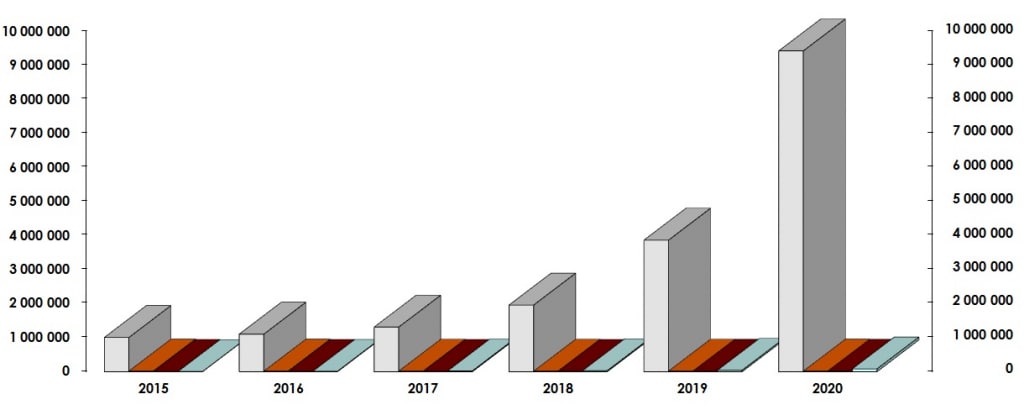

Вы только взгляните на количество людей пришедших на фондовый рынок. Московская биржа с уважением предоставила мне вот такую таблицу(внизу)

За 2020 год на фондовый рынок пришло в 2.43 раза физических лиц больше, чем за предыдущие годы. За 2 квартала 2021 года, количество физ.лиц увеличилось ещё в 2 раза до 20’783’081 человека (данные на 30 июня 2021 года). Как вы считаете, дорогие мои почитатели все ли эти 10 миллионов человек, пришедших в 2021 году на рынок, получили должное обучение?

Люди не хотят учиться, люди хотят ответов (в поисковике после фразы "какие купить" в 90% случаях высвечиваются термины "акции", "облигации" И ТД)

Помимо ленивого мозга, требующего от тела и самого себя уменьшения энергозатрат, есть ещё страх перед трудностями. Многие боятся ошибаться, начать не с того и считают, что лучше вообще не начинать, тем самым продолжая себя лоботимизировать. Конечно, куда проще получить рыбку, чем наловить самому. Но получая новую привычку, мы становимся зависимым от других. От тех, кто даёт нам наживку, превращая нас самих потом в добычу.

Многие люди ищут сразу ответ, не пытаясь узнать путь. Т.е. они задают вопрос «что», а не «как». Тем самым обрекая себя на незнание и, что ещё хуже, на снижение работы лобных долей, поддаваясь на рутинную жизнь, безволие, отсутствие достижения результатов, импульсивность, идущую вразрез с долгосрочными целями и др.

Читайте как со всем этим бороться тут: https://smart-lab.ru/blog/708153.php

Автор: Виктор Петров

Инвесторы теряют способность критического мышления, становясь овощами фондового рынка. Вот из этих овощей и рубают салаты околорыночники, телеграмм-каналья и всякая брокерня.

В общем, полная лоботомия.

Как это связано с финансовым рынком?

Вы только взгляните на количество людей пришедших на фондовый рынок. Московская биржа с уважением предоставила мне вот такую таблицу(внизу)

За 2020 год на фондовый рынок пришло в 2.43 раза физических лиц больше, чем за предыдущие годы. За 2 квартала 2021 года, количество физ.лиц увеличилось ещё в 2 раза до 20’783’081 человека (данные на 30 июня 2021 года). Как вы считаете, дорогие мои почитатели все ли эти 10 миллионов человек, пришедших в 2021 году на рынок, получили должное обучение?

Люди не хотят учиться, люди хотят ответов (в поисковике после фразы "какие купить" в 90% случаях высвечиваются термины "акции", "облигации" И ТД)

Помимо ленивого мозга, требующего от тела и самого себя уменьшения энергозатрат, есть ещё страх перед трудностями. Многие боятся ошибаться, начать не с того и считают, что лучше вообще не начинать, тем самым продолжая себя лоботимизировать. Конечно, куда проще получить рыбку, чем наловить самому. Но получая новую привычку, мы становимся зависимым от других. От тех, кто даёт нам наживку, превращая нас самих потом в добычу.

Многие люди ищут сразу ответ, не пытаясь узнать путь. Т.е. они задают вопрос «что», а не «как». Тем самым обрекая себя на незнание и, что ещё хуже, на снижение работы лобных долей, поддаваясь на рутинную жизнь, безволие, отсутствие достижения результатов, импульсивность, идущую вразрез с долгосрочными целями и др.

Читайте как со всем этим бороться тут: https://smart-lab.ru/blog/708153.php

{kind=link}

Элвис Марламов, AlenkaCapital: стоимостное инвестирование - как анализировать компании

Продолжаем выкладывать ролики с конференции в платный доступ (137 руб/видео).

Вот первые 5 минут выступления Элвиса Марламова: https://www.youtube.com/watch?v=-v57qMJSzII

полное видео (137 рублей): https://play.boomstream.com/pwjoM7qH

все видео конференции: https://confa.smart-lab.ru/20210626spb

Продолжаем выкладывать ролики с конференции в платный доступ (137 руб/видео).

Вот первые 5 минут выступления Элвиса Марламова: https://www.youtube.com/watch?v=-v57qMJSzII

полное видео (137 рублей): https://play.boomstream.com/pwjoM7qH

все видео конференции: https://confa.smart-lab.ru/20210626spb

YouTube

Элвис Марламов, AlenkaCapital: стоимостное инвестирование - как анализировать компании

полное видео: https://play.boomstream.com/pwjoM7qH

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба

00:00 вступление

03:00 Пенсионный портфель на пенсию в 35

04:40 Периоды повышения ставок

07:30 Цикл роста завершился

07:50 Индикатор…

все видео конференции: https://confa.smart-lab.ru/20210626spb

#конфасмартлаба

00:00 вступление

03:00 Пенсионный портфель на пенсию в 35

04:40 Периоды повышения ставок

07:30 Цикл роста завершился

07:50 Индикатор…

🔥Итоги дня: IMOEX +0.1% День металлурга

📈Северсталь +2.7%📈НЛМК +1.5%📈ММК +3% ММК возобновляет производство стали в Турции, выход на полную мощность запланирован через девять месяцев. НЛМК увеличил продажи во 2 кв на 11% кв/кв до 4,3 млн т на фоне роста производства на 5% кв/кв. До конца недели результаты опубликуют Северсталь и ММК, инвесторы ждут хороших продаж💪

📈Алроса +3% «Мы планируем участвовать в июльском аукционе Гохрана. Сейчас мировой рынок алмазов сталкивается с существенной нехваткой сырья на фоне структурного падения добычи в 2020-2021 годах, ускорившегося из-за пандемии. В прошлом году мировая добыча алмазов упала примерно на 20-25%» - Евгений Агуреев.

📈Русская Аквакультура +3.1% Продолжает рост после хорошего опер. отчёта. ИК «Велес Капитал» ожидает, что темпы роста показателей продолжат ускоряться во второй половине года, так как база сравнения будет заметно ниже💪

📈Мечел +3.6% Лидер роста без новостей. Общий оптимизм в металлургах отражается на котировках компании🤘

📉Тинькофф Банк -5% Лидер падения без новостей. Похоже инвесторы фиксируют прибыль, акции находятся на рекордных уровнях🤑

📉Fix Price -2.7% Продолжается падение котировок после IPO, такое часто происходит когда акции размещают по завышенной цене😔

📉Лензолото ап -19.2% Инвесторы начинают осознавать, что цена акций неоправданно завышена😱

📈ЕМС - IPO ожидается по цене на уровне $12,5 за 1 ГДР. Акционеры предложили до 40 миллионов ГДР, в результате free float EMC может составить 44%. Исходя из финального ориентира цены размещения, оценка всей компании составляет $1,125 миллиарда, а продающие акционеры по итогам IPO могут привлечь $500 миллионов, если будут размещены все бумаги.

📈Северсталь +2.7%📈НЛМК +1.5%📈ММК +3% ММК возобновляет производство стали в Турции, выход на полную мощность запланирован через девять месяцев. НЛМК увеличил продажи во 2 кв на 11% кв/кв до 4,3 млн т на фоне роста производства на 5% кв/кв. До конца недели результаты опубликуют Северсталь и ММК, инвесторы ждут хороших продаж💪

📈Алроса +3% «Мы планируем участвовать в июльском аукционе Гохрана. Сейчас мировой рынок алмазов сталкивается с существенной нехваткой сырья на фоне структурного падения добычи в 2020-2021 годах, ускорившегося из-за пандемии. В прошлом году мировая добыча алмазов упала примерно на 20-25%» - Евгений Агуреев.

📈Русская Аквакультура +3.1% Продолжает рост после хорошего опер. отчёта. ИК «Велес Капитал» ожидает, что темпы роста показателей продолжат ускоряться во второй половине года, так как база сравнения будет заметно ниже💪

📈Мечел +3.6% Лидер роста без новостей. Общий оптимизм в металлургах отражается на котировках компании🤘

📉Тинькофф Банк -5% Лидер падения без новостей. Похоже инвесторы фиксируют прибыль, акции находятся на рекордных уровнях🤑

📉Fix Price -2.7% Продолжается падение котировок после IPO, такое часто происходит когда акции размещают по завышенной цене😔

📉Лензолото ап -19.2% Инвесторы начинают осознавать, что цена акций неоправданно завышена😱

📈ЕМС - IPO ожидается по цене на уровне $12,5 за 1 ГДР. Акционеры предложили до 40 миллионов ГДР, в результате free float EMC может составить 44%. Исходя из финального ориентира цены размещения, оценка всей компании составляет $1,125 миллиарда, а продающие акционеры по итогам IPO могут привлечь $500 миллионов, если будут размещены все бумаги.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Разведение северных потоков. Перспективы достройки и запуска политизированной системы газопроводов

👉Российские эмитенты смогут без ограничений размещать акции за рубежом

👉Банки осваивают выдачу микрозаймов

👉Цена вопроса. Директор по исследованиям Vygon Consulting Мария Белова о сценариях запуска «Северного потока-2»

👉EMC вложит 1 млрд рублей в модернизацию одной из старейших клиник в Москве

https://smart-lab.ru/blog/news/708314.php

#gazp

👉Разведение северных потоков. Перспективы достройки и запуска политизированной системы газопроводов

👉Российские эмитенты смогут без ограничений размещать акции за рубежом

👉Банки осваивают выдачу микрозаймов

👉Цена вопроса. Директор по исследованиям Vygon Consulting Мария Белова о сценариях запуска «Северного потока-2»

👉EMC вложит 1 млрд рублей в модернизацию одной из старейших клиник в Москве

https://smart-lab.ru/blog/news/708314.php

#gazp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Разведение северных потоков. Перспективы достройки и запуска политизированной системы газопроводов Небывалый рост цен на газ в Европе дает «

#BSPB регулярный автор Tauren сделал подробный разбор Банка Санкт-Петербург после выхода отчета РСБУ за 6 мес. Читайте тут: https://smart-lab.ru/blog/708236.php

Форвардный P/E = 2,12

P/B=0,4

Прирост просрочки за 6 мес +35%

Форвардный P/E = 2,12

P/B=0,4

Прирост просрочки за 6 мес +35%

smart-lab.ru

Самый дешевый банк на бирже и камни

Банк Санкт-Петербург (BSPB) — один из самых дешевых банков на бирже t.iss.one/taurenin ▫️ Капитализация: 32,5 млрд р ▫️ Операционный

Разрыв между умными и глупыми нарастает

Автор: Дмитрий

К великому сожалению мне приходится общаться с людьми в течение дня. На протяжении многих лет… и раз уж я теперь смартлабо-блогер я решил поделиться своей болью с вами ) Так же мой пост будет полезем тем кто только начинает, они смогут узнать получится у них или нет. А так же тем кто давно торгует и не выходит, вы узнаете почему.

Всем же хочется узнать почему 95% сливаются? )

Я думаю, что есть инфляции глупости, она разрастается с каждым годом. Еще в 2011 году я думал, что умственно не полноценных всего 20% населения, а сейчас я думаю около 80 и я приведу доказательства. С другой стороны меня побудила написать встреча с 4 такими товарищами подряд, может их уже 95%)

Лично у меня простой критерий оценки -если человек сможет в полной мере понять написанное или услышанное в объеме 1 абзаца, переспросив до 3х раз то это относительно нормальный человек, способен не только копать или крутить баранку )

И вот настало время сверить часы, действительно ли 80-95% населения не дотягивают

Существует мониторинг интеллектуального развития школьников и студентов , определяется интеллектуальное развитие на основании с формированности понятийного мышления. По данным исследователей, меньше 20% людей обладают полноценным понятийным мышлением. Это те, кто изучал естественные и технические науки, научился операциям выделения существенных признаков, категоризации и установления причинно-следственных связей.

Если брать развитые страны, то приблизительно так же. Есть исследование Льва Веккера, который работал и в СССР, и в США, и в Европе, и в России. Его исследования 1998 года показывают, что больше 70% взрослых людей, психологов, с которыми он сотрудничал в ходе исследования мышления детей, и сами мыслят как дети: обобщают от частного к частному, а не по существенному признаку, не видят причинно-следственные связи и тд.

Понятийное мышление можно определить через три важных момента. Первый — умение выделять суть явления, объекта. Второй — умение видеть причину и прогнозировать последствия. Третий — умение систематизировать информацию и строить целостную картину ситуации.

Те, кто обладает понятийным мышлением, адекватно понимают реальную ситуацию и делают правильные выводы, а те, кто не обладают… Они тоже уверены в правильности своего видения ситуации, но это их иллюзия, которая разбивается о реальную жизнь. Их планы не реализуются, прогнозы не сбываются, но они считают, что виноваты окружающие люди и обстоятельства, а не их неправильное понимание ситуации.

Степень сформированности понятийного мышления можно определить с помощью психологических тестов, в том числе IQ. Вот пример из тестирования детей шести-семи лет, с которым не всегда справляются и взрослые. Синица, голубь, птица, воробей, утка. Что лишнее?

Если вы думает что утка можете не тратить время на тест ниже, вы уже его не прошли и с трейдингом и инвестициями наверно тоже лучше завязать )

Я предлагаю всем трейдерам экономить время и выяснить пойдет у них торговля или нет пройдя простой тест

Автор: Дмитрий

К великому сожалению мне приходится общаться с людьми в течение дня. На протяжении многих лет… и раз уж я теперь смартлабо-блогер я решил поделиться своей болью с вами ) Так же мой пост будет полезем тем кто только начинает, они смогут узнать получится у них или нет. А так же тем кто давно торгует и не выходит, вы узнаете почему.

Всем же хочется узнать почему 95% сливаются? )

Я думаю, что есть инфляции глупости, она разрастается с каждым годом. Еще в 2011 году я думал, что умственно не полноценных всего 20% населения, а сейчас я думаю около 80 и я приведу доказательства. С другой стороны меня побудила написать встреча с 4 такими товарищами подряд, может их уже 95%)

Лично у меня простой критерий оценки -если человек сможет в полной мере понять написанное или услышанное в объеме 1 абзаца, переспросив до 3х раз то это относительно нормальный человек, способен не только копать или крутить баранку )

И вот настало время сверить часы, действительно ли 80-95% населения не дотягивают

Существует мониторинг интеллектуального развития школьников и студентов , определяется интеллектуальное развитие на основании с формированности понятийного мышления. По данным исследователей, меньше 20% людей обладают полноценным понятийным мышлением. Это те, кто изучал естественные и технические науки, научился операциям выделения существенных признаков, категоризации и установления причинно-следственных связей.

Если брать развитые страны, то приблизительно так же. Есть исследование Льва Веккера, который работал и в СССР, и в США, и в Европе, и в России. Его исследования 1998 года показывают, что больше 70% взрослых людей, психологов, с которыми он сотрудничал в ходе исследования мышления детей, и сами мыслят как дети: обобщают от частного к частному, а не по существенному признаку, не видят причинно-следственные связи и тд.

Понятийное мышление можно определить через три важных момента. Первый — умение выделять суть явления, объекта. Второй — умение видеть причину и прогнозировать последствия. Третий — умение систематизировать информацию и строить целостную картину ситуации.

Те, кто обладает понятийным мышлением, адекватно понимают реальную ситуацию и делают правильные выводы, а те, кто не обладают… Они тоже уверены в правильности своего видения ситуации, но это их иллюзия, которая разбивается о реальную жизнь. Их планы не реализуются, прогнозы не сбываются, но они считают, что виноваты окружающие люди и обстоятельства, а не их неправильное понимание ситуации.

Степень сформированности понятийного мышления можно определить с помощью психологических тестов, в том числе IQ. Вот пример из тестирования детей шести-семи лет, с которым не всегда справляются и взрослые. Синица, голубь, птица, воробей, утка. Что лишнее?

Если вы думает что утка можете не тратить время на тест ниже, вы уже его не прошли и с трейдингом и инвестициями наверно тоже лучше завязать )

Я предлагаю всем трейдерам экономить время и выяснить пойдет у них торговля или нет пройдя простой тест

Стоит ли сейчас брать Сургутнефтегаз-ап?

Автор: EvgenyFin

Особый нефтяник на российском рынке – Сургутнефтегаз, который известен своей огромной валютной кубышкой. Привилегированные акции компании используются в качестве валютного хеджа. В случае ослабления рубля, валютные депозиты компании переоцениваются и можно ожидать высокие дивиденды, что в свою очередь должно приводить к росту котировок.

Валютный курс для оценки кубышки фиксируется как правило на конец года. Так, если на конец 2019 года курс доллара был в районе 62 рублей, то уже в конце 2020 в районе 75 рублей, что привело к рекордной прибыли от переоценки, а как следствие высоким дивидендам по итогам 2020. Однако, что же ждать дальше?

Следующая дивидендная выплата будет зависеть от курса доллара на конец года. Для представления масштабов при каком курсе, на какие дивиденды стоит рассчитывать провели для вас приблизительные расчеты:

▫️ При 68 руб. за доллар дивиденд ~1,9 руб. на акцию, что от текущих 3,9% годовых.

▫️ При 75 руб. за доллар дивиденд ~5,5 руб. на акцию, что от текущих 11,5% годовых.

▫️ При 80 руб. за доллар дивиденд ~7руб на акцию, что от текущих 14,5% годовых.

Хоть на данный момент, что первый, что третий сценарий выглядят маловероятными, но даже при среднем курсе дивидендная доходность следующей выплаты может быть не плохой.

Также поддержку оказывают высокие цены на нефть, ведь пусть и не весь, но все же крупную часть дохода компания получает от нефтяного бизнеса, прибыль от которого также идет на выплату дивидендов.

Сейчас котировки сильно задрали вверх, поэтому бежать покупать я бы не спешил, но если вы держите привилегированные акции и не знаете, что с ними делать, то, возможно, не стоит волноваться.

Автор: EvgenyFin

Особый нефтяник на российском рынке – Сургутнефтегаз, который известен своей огромной валютной кубышкой. Привилегированные акции компании используются в качестве валютного хеджа. В случае ослабления рубля, валютные депозиты компании переоцениваются и можно ожидать высокие дивиденды, что в свою очередь должно приводить к росту котировок.

Валютный курс для оценки кубышки фиксируется как правило на конец года. Так, если на конец 2019 года курс доллара был в районе 62 рублей, то уже в конце 2020 в районе 75 рублей, что привело к рекордной прибыли от переоценки, а как следствие высоким дивидендам по итогам 2020. Однако, что же ждать дальше?

Следующая дивидендная выплата будет зависеть от курса доллара на конец года. Для представления масштабов при каком курсе, на какие дивиденды стоит рассчитывать провели для вас приблизительные расчеты:

▫️ При 68 руб. за доллар дивиденд ~1,9 руб. на акцию, что от текущих 3,9% годовых.

▫️ При 75 руб. за доллар дивиденд ~5,5 руб. на акцию, что от текущих 11,5% годовых.

▫️ При 80 руб. за доллар дивиденд ~7руб на акцию, что от текущих 14,5% годовых.

Хоть на данный момент, что первый, что третий сценарий выглядят маловероятными, но даже при среднем курсе дивидендная доходность следующей выплаты может быть не плохой.

Также поддержку оказывают высокие цены на нефть, ведь пусть и не весь, но все же крупную часть дохода компания получает от нефтяного бизнеса, прибыль от которого также идет на выплату дивидендов.

Сейчас котировки сильно задрали вверх, поэтому бежать покупать я бы не спешил, но если вы держите привилегированные акции и не знаете, что с ними делать, то, возможно, не стоит волноваться.

{kind=link}

#UWGN

Инвестиции в акции НПК ОВК

Воронов Сергей сделал большой аналитический обзор, советуем ознакомиться: https://smart-lab.ru/blog/708209.php

Бизнес ОВК преимущественно вагоностроительный. Почему преимущественно? Более 85% выручки ранее приходилось на этот сегмент. Остальное приходилось на сдачу выгонов в финансовую аренду (лизинг), оперирование и сервисное обслуживание.

Самое главное, кроме самого анализа, автор максимально подробно ответил на следующие вопросы:

1. Зачем покупать, когда на рынке до сих пор есть профицит;

2. Зачем покупать, когда ставка на полувагоны ещё не развернулась;

3. Зачем покупать, ведь есть риск дополнительной эмиссии;

4. Возможный конечный интересант в НПК ОВК или кому будет продавать свою долю Траст.

Инвестиции в акции НПК ОВК

Воронов Сергей сделал большой аналитический обзор, советуем ознакомиться: https://smart-lab.ru/blog/708209.php

Бизнес ОВК преимущественно вагоностроительный. Почему преимущественно? Более 85% выручки ранее приходилось на этот сегмент. Остальное приходилось на сдачу выгонов в финансовую аренду (лизинг), оперирование и сервисное обслуживание.

Самое главное, кроме самого анализа, автор максимально подробно ответил на следующие вопросы:

1. Зачем покупать, когда на рынке до сих пор есть профицит;

2. Зачем покупать, когда ставка на полувагоны ещё не развернулась;

3. Зачем покупать, ведь есть риск дополнительной эмиссии;

4. Возможный конечный интересант в НПК ОВК или кому будет продавать свою долю Траст.

{kind=link}

🔥Итоги дня: IMOEX -1.2% Инфляция растёт

📈Мечел ап +6.2% 📈Распадская +4.7% Отыгрывают рост цен на Австралийский коксующийся уголь. Рост начался из-за ограниченных поставок материала на экспортный рынок и роста спроса металлургических комбинатов в АТР, пишет EastRussia. Участники рынка отмечают, что китайские сталелитейные компании резко увеличили объем закупок австралийского материала у трейдеров в АТР из-за снижения объемов поставок коксующегося угля из Внутренней Монголии на фоне новых вспышек Covid-19.

📈QIWI +3.2% Рост на позитиве в США, NASDAQ прибавляет 0.6%. Похоже американские инвесторы ищут то, что стоит не дорого. Например The motley fool включила QIWI в «2 Top Global Value Stocks to Buy Now» (от 08.07.2021). Инсайд тоже исключать нельзя🤷♂️

📈Казаньоргсинтез +3% Акции сокращают отставание от ННКНХ💪

📉RGBI -0.03% Инфляционное давление остается на повышенном уровне и не показывает тенденции к ослаблению, пик годового показателя индекса потребительских цен, вероятно, еще впереди, полагают аналитики Банка России. После такой оценки, повышение ставки на 1% кажется наиболее реальным🤔

📉Тинькофф Банк -3.6% Суд Лондона перенес на 7-8 сентября рассмотрение дела об экстрадиции Олега Тинькова в США — сомневаюсь что это причина падения. Скорее всего акции нащупали вершину🧐

📉Газпром -3.2% Падает в связи с отсечкой, дивиденд составил 12,55 руб., последний день для покупки был 13.07.2021.

📉Мостотрест 07 и 08 — котировки облигаций упали до 96% без явных новостей. Инвесторы говорят, что активы и заказы Мостотреста переходят на АО «Дороги и Мосты», а вот долги остаются на месте🤔

📈Мечел ап +6.2% 📈Распадская +4.7% Отыгрывают рост цен на Австралийский коксующийся уголь. Рост начался из-за ограниченных поставок материала на экспортный рынок и роста спроса металлургических комбинатов в АТР, пишет EastRussia. Участники рынка отмечают, что китайские сталелитейные компании резко увеличили объем закупок австралийского материала у трейдеров в АТР из-за снижения объемов поставок коксующегося угля из Внутренней Монголии на фоне новых вспышек Covid-19.

📈QIWI +3.2% Рост на позитиве в США, NASDAQ прибавляет 0.6%. Похоже американские инвесторы ищут то, что стоит не дорого. Например The motley fool включила QIWI в «2 Top Global Value Stocks to Buy Now» (от 08.07.2021). Инсайд тоже исключать нельзя🤷♂️

📈Казаньоргсинтез +3% Акции сокращают отставание от ННКНХ💪

📉RGBI -0.03% Инфляционное давление остается на повышенном уровне и не показывает тенденции к ослаблению, пик годового показателя индекса потребительских цен, вероятно, еще впереди, полагают аналитики Банка России. После такой оценки, повышение ставки на 1% кажется наиболее реальным🤔

📉Тинькофф Банк -3.6% Суд Лондона перенес на 7-8 сентября рассмотрение дела об экстрадиции Олега Тинькова в США — сомневаюсь что это причина падения. Скорее всего акции нащупали вершину🧐

📉Газпром -3.2% Падает в связи с отсечкой, дивиденд составил 12,55 руб., последний день для покупки был 13.07.2021.

📉Мостотрест 07 и 08 — котировки облигаций упали до 96% без явных новостей. Инвесторы говорят, что активы и заказы Мостотреста переходят на АО «Дороги и Мосты», а вот долги остаются на месте🤔

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉ОПЕК+ близок к утверждению новых условий сделки

👉ЦБ заметил переориентацию инвесторов с зарубежных акций на российские

👉ПИФы состоялись. Обеспеченные клиенты поддержали рынок

👉Для «Дикси» стало «Дешево». Часть магазинов сети не войдут в сделку с «Магнитом»

👉Технология eSIM стимулирует рост рынка IoT в России

👉«Русснефть» вывели из-под Михаила Гуцериева. Компания ищет пути обхода санкционных рисков

👉Новые собственники НПФ «Сафмар» сокращают его стратегические активы

👉Группа «Самолет» выходит на рынок загородной недвижимости

👉Гендиректор группы «Самолет» Антон Елистратов о превращении компании в цифрового девелопера для всей России и о том, на какое жилье будет спрос

👉Структура АФК «Система» оспаривает результаты торгов по продаже завода авиадвигателей

https://smart-lab.ru/blog/news/708544.php

#afks #smlt #mtss #sfin #rnft #mgnt

👉ОПЕК+ близок к утверждению новых условий сделки

👉ЦБ заметил переориентацию инвесторов с зарубежных акций на российские

👉ПИФы состоялись. Обеспеченные клиенты поддержали рынок

👉Для «Дикси» стало «Дешево». Часть магазинов сети не войдут в сделку с «Магнитом»

👉Технология eSIM стимулирует рост рынка IoT в России

👉«Русснефть» вывели из-под Михаила Гуцериева. Компания ищет пути обхода санкционных рисков

👉Новые собственники НПФ «Сафмар» сокращают его стратегические активы

👉Группа «Самолет» выходит на рынок загородной недвижимости

👉Гендиректор группы «Самолет» Антон Елистратов о превращении компании в цифрового девелопера для всей России и о том, на какое жилье будет спрос

👉Структура АФК «Система» оспаривает результаты торгов по продаже завода авиадвигателей

https://smart-lab.ru/blog/news/708544.php

#afks #smlt #mtss #sfin #rnft #mgnt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОПЕК+ близок к утверждению новых условий сделки Страны ОПЕК+ приблизились к достижению компромисса с ОАЭ, блокировавшими договоренности о новых

#налоги А вы в курсе что сегодня последний день для уплаты налога для владельцев зарубежных брокерских счетов?

Правда, если забыли, ничего страшного, всего лишь на пени попадёте...

Подробно: https://smart-lab.ru/blog/708539.php

Правда, если забыли, ничего страшного, всего лишь на пени попадёте...

Подробно: https://smart-lab.ru/blog/708539.php

smart-lab.ru

Владельцам брокерских счетов за рубежом. Сегодня крайний день оплаты по декларации 3-НДФЛ

Если кто не помнит - владельцам иностранных брокерских счетов необходимо подавать сведения в налоговую Что необходимо делать: подавать налоговую

#BSPB

Ветер сопутствует Банку Санкт-Петербург

Автор: EvgenyFin

13 июля у Банка Санкт-Петербург вышли сильные результаты за первое полугодие по РСБУ. Потенциально на российском рынке БСП сейчас одна из самых привлекательных идей для среднесрочных инвестиций с прицелом до трех лет и вот почему:

📈 Понятная стратегия

У банка есть стратегия развития до 2023 года, где четко обозначены цели по активам, выручке и прибыли. Более того, по последнему отчету БСП пока идет на опережение. За прошлый год банк заработал 10,8 млрд чистой прибыли, цель в 2023 заработать 17 млрд. Однако уже в первом полугодии 2021 БСП заработал 8,7 млрд, хотя по плану им необходимо было всего 6 млрд.

💰 Высокие дивиденды с потенциалом кратного роста

У БСП консервативная политика по выплате 20% от чистой прибыли на дивиденды, но даже при ней текущая дивидендная доходность выше, чем у большинства компаний. По итогам 2020 года было выплачено 4,56 руб. на одну акцию, что от текущих цен ~7% ДД. Однако учитывая то, что за первое полугодие банк заработал 8,7 млрд, а за второе до 15 млрд ему достаточно заработать всего 6,3 млрд, можно ожидать, что дивиденды по итогам 2021 года могут оказаться на уровне ~6,5 на одну акцию, что от текущих 10% див. доходность. Также, вероятно, что после реализации планов стратегии в 2023 году БСП перейдет на выплату 50% от чистой прибыли, что от текущих цен (8,5 млрд – 50% от 17 млрд) соответствует 28% дивидендной доходности.

🏛 Ограниченный потенциал падения ввиду недооценки

При всех своих темпах роста и красивых, насколько это возможно, финансовых показателях, банк оценивается по капиталу в 2 раза дешевле ВТБ, хотя является в 2 раза эффективней. Низкая оценка связана с трудностями 16-17 годов с поколением кредитного портфеля у банка, однако новое поколение более качественное с низкой просрочкой по платежам даже в текущей экономической ситуации. Поэтому банк со второй половины 2020 года на пути к своей курсовой переоценки.

✅ Цикл повышения ключевой ставки

При повышении ключевой ставки центральным банком у кредитных организаций в долгосрочной перспективе повышается маржинальность процентных доходов, что позволяет им зарабатывать больше. Более того, видим, что инфляция в России не собирается останавливаться, а в целом инфляция является отражением роста денежной массы, которая проходит через банковскую систему.

Щепоткой негатива является то, что сам бизнес регионального банка достаточно скучный. Тут никаких запусков в космос или прорывных лекарств от рака. Простое обслуживание зартплатных проектов, а также выдача кредитов населению и бизнеса. Поэтому ставка в росте котировок делается в основном на переоценку акций до справедливых уровней. На текущий момент это район 100 рублей, а к концу 2022 года ~160 руб за обыкновенную акцию.

Ветер сопутствует Банку Санкт-Петербург

Автор: EvgenyFin

13 июля у Банка Санкт-Петербург вышли сильные результаты за первое полугодие по РСБУ. Потенциально на российском рынке БСП сейчас одна из самых привлекательных идей для среднесрочных инвестиций с прицелом до трех лет и вот почему:

📈 Понятная стратегия

У банка есть стратегия развития до 2023 года, где четко обозначены цели по активам, выручке и прибыли. Более того, по последнему отчету БСП пока идет на опережение. За прошлый год банк заработал 10,8 млрд чистой прибыли, цель в 2023 заработать 17 млрд. Однако уже в первом полугодии 2021 БСП заработал 8,7 млрд, хотя по плану им необходимо было всего 6 млрд.

💰 Высокие дивиденды с потенциалом кратного роста

У БСП консервативная политика по выплате 20% от чистой прибыли на дивиденды, но даже при ней текущая дивидендная доходность выше, чем у большинства компаний. По итогам 2020 года было выплачено 4,56 руб. на одну акцию, что от текущих цен ~7% ДД. Однако учитывая то, что за первое полугодие банк заработал 8,7 млрд, а за второе до 15 млрд ему достаточно заработать всего 6,3 млрд, можно ожидать, что дивиденды по итогам 2021 года могут оказаться на уровне ~6,5 на одну акцию, что от текущих 10% див. доходность. Также, вероятно, что после реализации планов стратегии в 2023 году БСП перейдет на выплату 50% от чистой прибыли, что от текущих цен (8,5 млрд – 50% от 17 млрд) соответствует 28% дивидендной доходности.

🏛 Ограниченный потенциал падения ввиду недооценки

При всех своих темпах роста и красивых, насколько это возможно, финансовых показателях, банк оценивается по капиталу в 2 раза дешевле ВТБ, хотя является в 2 раза эффективней. Низкая оценка связана с трудностями 16-17 годов с поколением кредитного портфеля у банка, однако новое поколение более качественное с низкой просрочкой по платежам даже в текущей экономической ситуации. Поэтому банк со второй половины 2020 года на пути к своей курсовой переоценки.

✅ Цикл повышения ключевой ставки

При повышении ключевой ставки центральным банком у кредитных организаций в долгосрочной перспективе повышается маржинальность процентных доходов, что позволяет им зарабатывать больше. Более того, видим, что инфляция в России не собирается останавливаться, а в целом инфляция является отражением роста денежной массы, которая проходит через банковскую систему.

Щепоткой негатива является то, что сам бизнес регионального банка достаточно скучный. Тут никаких запусков в космос или прорывных лекарств от рака. Простое обслуживание зартплатных проектов, а также выдача кредитов населению и бизнеса. Поэтому ставка в росте котировок делается в основном на переоценку акций до справедливых уровней. На текущий момент это район 100 рублей, а к концу 2022 года ~160 руб за обыкновенную акцию.

{kind=link}

Фундаментальный разбор компании J.M. Smucker (#SJM) - производитель джемов, арахисовой пасты и кормов для животных. Стабильная, защитная бумага.

долг/EBITDA=2,7

дивиденды 3%

ROE в 11% против 25% у Nestle.

Стоит ли покупать? Ответ найдете в посте Бастиона-Киселева: https://smart-lab.ru/blog/707910.php

долг/EBITDA=2,7

дивиденды 3%

ROE в 11% против 25% у Nestle.

Стоит ли покупать? Ответ найдете в посте Бастиона-Киселева: https://smart-lab.ru/blog/707910.php

smart-lab.ru

Инвесткомитет: J.M. Smucker - антикризисная компания с дивидендной доходностью >3%

J.M. Smucker (SJM) (читается как Джей Эм Смакер) — американский производитель джема, арахисовой пасты, кормов для животных и многих

#NLMK

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

{kind=link}

⚡️LIVE: #smartlabonline

Интервью с новым, назначенным на этой неделе, генеральным директором компании кибербезопасности Positive Technologies...

Подписывайтесь на нашу прямую трансляцию:

https://youtu.be/KZGmGxza-Ns

Задавайте вопросы в прямом эфире!

НАЧАЛО В 17:00

Интервью с новым, назначенным на этой неделе, генеральным директором компании кибербезопасности Positive Technologies...

Подписывайтесь на нашу прямую трансляцию:

https://youtu.be/KZGmGxza-Ns

Задавайте вопросы в прямом эфире!

НАЧАЛО В 17:00