Как и когда лучше инвестировать в жилье. Или как его получить вообще даром

Автор: Роджер(веселый)

Сидел просматривал объявления и ждал момента. И он настал в 2014 году, когда подняли ставку до 17 процентов и я умудрился купить облигации длинные ОФЗ26212 с доходностью за 15%. Так и цены на жилье буквально обрушились, и квартиры продавались в сданных домах, по ценам на этапе фундамента, но ты уже видел построенный дом, благоустроенный двор, а так же качество серого ключа и тебе не надо было ждать завершения строительства, которое порой может затянуться на не малый срок.

А потом и вышла программа поддержки застройщиков, где давали льготную ипотеку на новостройку аж по 11,4% годовых. Тут как говорится сам бог велел купить квартиру в ипотеку. У вас есть длинные облигации с доходностью за 15% и ипотека по 11,4%. То если ничего не меняется, то вы зарабатываете на разнице ставок почти 4% годовых. То есть своего рода хедж, который не только страхует от рисков, но еще и приносит доход и это самом неблагоприятном варианте развития событий. Так еще и 2014 год для меня выдался удачным, волатильным и принес 1,8 мил прибыли, фантастической на тот момент, и очень не хотелось с нее платит налог, а имущественный вычет при покупке жилья решал этот вопрос. Это уже потом такие прибыли станут обыденность и я буду платить уже спокойно налоги в сотни тысяч, довольствуясь небольшой подачкой в виде возврата по ИИС, а тогда для меня это были очень большие деньги. А теперь внимание на график ОФЗ — 26212.

Квартира мне обошлась, однушка, площадью 43 метра в шестиэтажном доме с лифтом и двумя подъездами в сумме 60 квартир с большой придомовой территорией со своей стоянкой, видом на море и 7 минутах ходьбы до ЖД вокзала и автобусной ост. 5 минутах до моря. в 1970 тыс. руб. 400 я отдал сразу как первый взнос. А теперь считаем. 1970 — 400 = 1570. Остальное я отдал, через год и семь месяцев, продав ОФЗ-26212 и то поспешил, но уже тогда появлялись другие риски, а будущего никто не знает.

Считаем сумму которую я отдал с процентами за квартиру. 400 + 1570 + 1570*0,114*1,7 = 400+1570+304=2274 но на самом деле чуть меньше, так как я делал аннуитетный платеж каждый месяц, но этой суммой для наглядности можно пренебречь.

А теперь считаем сколько я приобрел облигаций ОФЗ-26212 1570/0,62 = 2532 шт. через год и семь месяцев продал по цене 0,87 и выручил 0,87*2532=2203 и после уплаты налога у меня осталось 1570 + (2203-1570)*0,87 = 1570+551 = 2121. Но мы еще не посчитали купонный доход, который равняется 70,30 руб в год на облиг. и соответственно 70,3*1,7 *2532 = 303 тыс. руб. Итого 2121 + 303 = 2424 рублей.

Экономическая выгода от того, что я купил квартиру не сразу, а через ипотеку с хеджем ее ОФЗ составила: доход ОФЗ плюс первый взнос за минусом фактически понесенных затрат. 2424 + 400 — 2274 = 550 тыс. И обошлась мне с учетом хеджа 1970 -550 = 1420 тыс. руб.

Как мы видим по графику, то я взял только половину движения цены и теоретически если бы продолжал платить ипотеку и держать ОФЗ мой дисконт был бы еще гораздо больше. Но моя цель была зарабатывать абсолютно без какого либо риска, а дальнейшее удержание ОФЗ было с риском, а будущего никто не знает. Доходность ОФЗ стало меньше ставки по ипотеке, а рефинансирования еще даже и не было видно на горизонте. Плюс денежная эмиссия превысила ключевую ставку на пару процентов и возникала вероятность, что ставка может надолго застрять на этом уровне и доходность облигаций перестанет падать, а следовательно остановится их рост цены.

Автор: Роджер(веселый)

Сидел просматривал объявления и ждал момента. И он настал в 2014 году, когда подняли ставку до 17 процентов и я умудрился купить облигации длинные ОФЗ26212 с доходностью за 15%. Так и цены на жилье буквально обрушились, и квартиры продавались в сданных домах, по ценам на этапе фундамента, но ты уже видел построенный дом, благоустроенный двор, а так же качество серого ключа и тебе не надо было ждать завершения строительства, которое порой может затянуться на не малый срок.

А потом и вышла программа поддержки застройщиков, где давали льготную ипотеку на новостройку аж по 11,4% годовых. Тут как говорится сам бог велел купить квартиру в ипотеку. У вас есть длинные облигации с доходностью за 15% и ипотека по 11,4%. То если ничего не меняется, то вы зарабатываете на разнице ставок почти 4% годовых. То есть своего рода хедж, который не только страхует от рисков, но еще и приносит доход и это самом неблагоприятном варианте развития событий. Так еще и 2014 год для меня выдался удачным, волатильным и принес 1,8 мил прибыли, фантастической на тот момент, и очень не хотелось с нее платит налог, а имущественный вычет при покупке жилья решал этот вопрос. Это уже потом такие прибыли станут обыденность и я буду платить уже спокойно налоги в сотни тысяч, довольствуясь небольшой подачкой в виде возврата по ИИС, а тогда для меня это были очень большие деньги. А теперь внимание на график ОФЗ — 26212.

Квартира мне обошлась, однушка, площадью 43 метра в шестиэтажном доме с лифтом и двумя подъездами в сумме 60 квартир с большой придомовой территорией со своей стоянкой, видом на море и 7 минутах ходьбы до ЖД вокзала и автобусной ост. 5 минутах до моря. в 1970 тыс. руб. 400 я отдал сразу как первый взнос. А теперь считаем. 1970 — 400 = 1570. Остальное я отдал, через год и семь месяцев, продав ОФЗ-26212 и то поспешил, но уже тогда появлялись другие риски, а будущего никто не знает.

Считаем сумму которую я отдал с процентами за квартиру. 400 + 1570 + 1570*0,114*1,7 = 400+1570+304=2274 но на самом деле чуть меньше, так как я делал аннуитетный платеж каждый месяц, но этой суммой для наглядности можно пренебречь.

А теперь считаем сколько я приобрел облигаций ОФЗ-26212 1570/0,62 = 2532 шт. через год и семь месяцев продал по цене 0,87 и выручил 0,87*2532=2203 и после уплаты налога у меня осталось 1570 + (2203-1570)*0,87 = 1570+551 = 2121. Но мы еще не посчитали купонный доход, который равняется 70,30 руб в год на облиг. и соответственно 70,3*1,7 *2532 = 303 тыс. руб. Итого 2121 + 303 = 2424 рублей.

Экономическая выгода от того, что я купил квартиру не сразу, а через ипотеку с хеджем ее ОФЗ составила: доход ОФЗ плюс первый взнос за минусом фактически понесенных затрат. 2424 + 400 — 2274 = 550 тыс. И обошлась мне с учетом хеджа 1970 -550 = 1420 тыс. руб.

Как мы видим по графику, то я взял только половину движения цены и теоретически если бы продолжал платить ипотеку и держать ОФЗ мой дисконт был бы еще гораздо больше. Но моя цель была зарабатывать абсолютно без какого либо риска, а дальнейшее удержание ОФЗ было с риском, а будущего никто не знает. Доходность ОФЗ стало меньше ставки по ипотеке, а рефинансирования еще даже и не было видно на горизонте. Плюс денежная эмиссия превысила ключевую ставку на пару процентов и возникала вероятность, что ставка может надолго застрять на этом уровне и доходность облигаций перестанет падать, а следовательно остановится их рост цены.

{kind=link}

Компания X5 Retail Group завела официальный блог на смартлабе и рассказала, как платить налог с дивидендов по их акциям

Размер налоговой ставки по ГДР зависит от страны регистрации эмитента. Дивиденды по нашим ГДР выплачивает X5 Retail Group N.V., голландская публичная компания Группы X5, расписки которой торгуются на Лондонской и Московских биржах. В соответствии с законодательством Нидерландов X5 Retail Group N.V. при выплате дивидендов держателям ГДР самостоятельно исчисляет и уплачивает в качестве налогового агента налог на дивиденды в размере 15%. Других налогов по дивидендам X5 нет.

В начале декабря появилась информация о том, что Россия может разорвать соглашение об избежании двойного налогообложения с Нидерландами. Однако даже в случае развития такого сценария мы не ожидаем никаких изменений в порядке уплаты налогов с дивидендов X5 в 2020 и 2021 годах.

Что касается валюты, в которой вам на счет поступят выплаты, то она зависит от брокера. X5 объявляет сумму дивидендов в рублях, но банк-депозитарий BNY Mellon (держатель акций, на которые выпущены расписки) конвертирует рубли в доллары для выплат держателям ГДР. Далее деньги поступают брокеру. Некоторые брокеры перечисляют акционерам дивиденды сразу в рублях, некоторые – в долларах. В последнем случае сумму необходимо перевести в рубли самостоятельно.

Напомним, что дивиденды X5 Retail Group за 9 месяцев 2020 года составили 20 млрд руб., или 73,645 руб. на одну ГДР. А по итогам 2020 года компания планирует выплатить еще 30 млрд руб. дивидендов.

#FIVE #дивиденды

Размер налоговой ставки по ГДР зависит от страны регистрации эмитента. Дивиденды по нашим ГДР выплачивает X5 Retail Group N.V., голландская публичная компания Группы X5, расписки которой торгуются на Лондонской и Московских биржах. В соответствии с законодательством Нидерландов X5 Retail Group N.V. при выплате дивидендов держателям ГДР самостоятельно исчисляет и уплачивает в качестве налогового агента налог на дивиденды в размере 15%. Других налогов по дивидендам X5 нет.

В начале декабря появилась информация о том, что Россия может разорвать соглашение об избежании двойного налогообложения с Нидерландами. Однако даже в случае развития такого сценария мы не ожидаем никаких изменений в порядке уплаты налогов с дивидендов X5 в 2020 и 2021 годах.

Что касается валюты, в которой вам на счет поступят выплаты, то она зависит от брокера. X5 объявляет сумму дивидендов в рублях, но банк-депозитарий BNY Mellon (держатель акций, на которые выпущены расписки) конвертирует рубли в доллары для выплат держателям ГДР. Далее деньги поступают брокеру. Некоторые брокеры перечисляют акционерам дивиденды сразу в рублях, некоторые – в долларах. В последнем случае сумму необходимо перевести в рубли самостоятельно.

Напомним, что дивиденды X5 Retail Group за 9 месяцев 2020 года составили 20 млрд руб., или 73,645 руб. на одну ГДР. А по итогам 2020 года компания планирует выплатить еще 30 млрд руб. дивидендов.

#FIVE #дивиденды

smart-lab.ru

Корпоративный Блог X5 Group

Официальный блог X5 Retail Group – ритейлера №1 в России с долей рынка 13% X5 владеет сетями «Пятерочка» и «Перекресток» с

🔥Итоги дня: IMOEX +0.6%. Слухи и пампы.

📈Россети +5.1%📈ФСК ЕЭС +3.6% Рост без новостей. Появились слухи, что возможно скорое объединение Россетей и дочек. Сложно сказать насколько это всё правдиво, возможно обыкновенный разгон. Не исключено что МРСК будут выстреливать следом.

📉Коршуновский ГОК -7.3% 📉ЮУНК -6.2% Акции разогнали на слухах, а теперь распродают всем желающим. Разумеется разгон может повторится.

📈Русал +2.6% Рост без новостей, похоже что бумагу перепродали.

📈 Ozon.ru +1.9% Без новостей, уже не первый раз Ozon ведёт себя агрессивно на открытии Америки.

📉НЛМК -2.2%📉ММК -0.3% 📈Северсталь +0.9% ФАС предложила ввести экспортные пошлины на стальную продукцию из-за роста цен. Интересно что Северсталь продолжает расти, неужели это связано с тем, что Северсталь не пиарят телеграм каналы🤔

📈Магнит +1.9% 📈Лента +1.7% Страх перед инфляцией и новогодние праздники, продолжают поддерживать ретейл.

📈АФК Система +1.4% Разгон от телеграм каналов, все планы по IPO уже давно известны.

📈Сбербанк +1.6% Укрепление рубля помогло выйти Сберу в плюс.

📉Газпромнефть -0.9% Падает в связи с отсечкой, див дох. чистая 1.4%, на открытии падали на 0.6%.

📉Энергия РКК -8.1% Очередной pump and dump, разогнали а затем распродали.

📈Россети +5.1%📈ФСК ЕЭС +3.6% Рост без новостей. Появились слухи, что возможно скорое объединение Россетей и дочек. Сложно сказать насколько это всё правдиво, возможно обыкновенный разгон. Не исключено что МРСК будут выстреливать следом.

📉Коршуновский ГОК -7.3% 📉ЮУНК -6.2% Акции разогнали на слухах, а теперь распродают всем желающим. Разумеется разгон может повторится.

📈Русал +2.6% Рост без новостей, похоже что бумагу перепродали.

📈 Ozon.ru +1.9% Без новостей, уже не первый раз Ozon ведёт себя агрессивно на открытии Америки.

📉НЛМК -2.2%📉ММК -0.3% 📈Северсталь +0.9% ФАС предложила ввести экспортные пошлины на стальную продукцию из-за роста цен. Интересно что Северсталь продолжает расти, неужели это связано с тем, что Северсталь не пиарят телеграм каналы🤔

📈Магнит +1.9% 📈Лента +1.7% Страх перед инфляцией и новогодние праздники, продолжают поддерживать ретейл.

📈АФК Система +1.4% Разгон от телеграм каналов, все планы по IPO уже давно известны.

📈Сбербанк +1.6% Укрепление рубля помогло выйти Сберу в плюс.

📉Газпромнефть -0.9% Падает в связи с отсечкой, див дох. чистая 1.4%, на открытии падали на 0.6%.

📉Энергия РКК -8.1% Очередной pump and dump, разогнали а затем распродали.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Цены стали неподъемные. Машиностроители жалуются на дороговизну продукции металлургов

Эфир легок на подъем. Криптовалюта дорожает не без помощи инвесторов Ripple

Арктика их связала. «Роснефть» покупает Пайяхское месторождение

«Россия уже больше винная страна». Председатель правления Beluga Group Александр Мечетин о кризисе, виноделии и скидках

Инвесторам затягивают полис. В перечень слишком сложных продуктов могут добавить ИСЖ

Розничных потребителей энергии хотят приравнять к оптовым. Об этом попросили главу правительства РФ «Интер РАО» и «Россети»

Строительство участка «Северного потока — 2» в экономической зоне ФРГ завершено

«Ростелеком» создаст платформу учета ЖКХ для Минобороны

Совместное предприятие «Сбера» и «Системы» купило группу «Электрозавод»

https://smart-lab.ru/blog/news/667447.php

#afks #sber #rtkm #gazp #rosn #irao #rsti #belu

Цены стали неподъемные. Машиностроители жалуются на дороговизну продукции металлургов

Эфир легок на подъем. Криптовалюта дорожает не без помощи инвесторов Ripple

Арктика их связала. «Роснефть» покупает Пайяхское месторождение

«Россия уже больше винная страна». Председатель правления Beluga Group Александр Мечетин о кризисе, виноделии и скидках

Инвесторам затягивают полис. В перечень слишком сложных продуктов могут добавить ИСЖ

Розничных потребителей энергии хотят приравнять к оптовым. Об этом попросили главу правительства РФ «Интер РАО» и «Россети»

Строительство участка «Северного потока — 2» в экономической зоне ФРГ завершено

«Ростелеком» создаст платформу учета ЖКХ для Минобороны

Совместное предприятие «Сбера» и «Системы» купило группу «Электрозавод»

https://smart-lab.ru/blog/news/667447.php

#afks #sber #rtkm #gazp #rosn #irao #rsti #belu

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Цены стали неподъемные. Машиностроители жалуются на дороговизну продукции металлургов Резкий рост цен на сталь, уже вызвавший недовольство застройщиков и

Мир в 2021

Автор: Илья

Моя стратегия на 2021 год

Акцент на следующих металлах:

👉🏻Серебро — устойчивый промышленный спрос, солнечные батареи, инвестиционный спрос (инфляция), ювелирный спрос, рост интереса к серебру в мире в 2021, цель 50 долл. и больше.

👉🏻Алюминий

👉🏻Олово

👉🏻Золото на 2021 год — спорная идея, ювелирный спрос может не успеть восстановиться, инвестиционный спрос подвержен сильным изменениям, скорее золото больше спекулятивный актив на 2021 год, жду снижения интереса к золоту и падения его стоимости.

Идеи в акциях:

👉🏻Русал (покупать уже сейчас, т.к. прошла хорошая коррекция на новостях о санкциях, санкции можно «хеджировать» через покупку Alcoa, Русал — градообразующие предприятие для моногородов РФ — будет поддержка даже при неблагоприятных обстоятельствах.

Несколько лет назад на информации о возможных санкциях США против Русала акции компании выросли с 21 рубля до 30 рублей, т.к. правительство для поддержки Русала готово было пересмотреть даже стандарты применения проводки в новых домах (использование алюминиевой и тд), перерегистрация на территории РФ и тд.

👉🏻Третий эшелон -русский «нелеквид» Русолово — здесь сейчас цена искусственно завышается, Селигдар выкупает акции, но идея в ожидании в развитии нового проекта — Пыркакай и привлечении инвесторов, далее выплата дивидендов, Селигдар будет увеличивать фри, продавая акции Русолово на новостях о дивидендах. Но идея долгосрочная и про дивиденды «бабушка пока на дворе сказала»

Главное — на олово будет устойчивый спрос в 2021 году.

Олово — используется в новых аккумуляторах, сплавы, припои, автомобилестроение и тд.

👉🏻Жду переоценку акций Ростелекома в 2021 году в сторону повышения цены, вышли в конце декабря 2020 новости по продаже дочерней компании Ростелекома банку ВТБ, возможном IPO, видимо государству нужны деньги. И цифровизация будет развиваться в 2021 году дальше.

Первое полугодие 2021 года — возможно будет массовая распродажа акций, все ее ждут. Но все зависит уже от конкретных обстоятельств.

Пресса нас пугает: возможными политическими катаклизмами, америка хочет «дожать» Белоруссию (приняли закон о Демократии в Белоруссии на днях), чем хуже на границах России, тем лучше нашим заклятым друзьям в США. Многие ожидают повышенный риск политической нестабильности в первом полугодии 2021 и в экономике во многих странах мира. Прогнозисты пугают нас ростом протестных настроений, несогласия с действиями правительств 2021 году, войнами и сменами режимов.

2021 год — будет годом больших перемен, как говорят кризис — это всегда начало чего то нового. С 2021 года ожидается начало нового экономического цикла, глобальные изменения в мировоззрении людей, в политике, экономике и в целом в мире.

Автор: Илья

Моя стратегия на 2021 год

Акцент на следующих металлах:

👉🏻Серебро — устойчивый промышленный спрос, солнечные батареи, инвестиционный спрос (инфляция), ювелирный спрос, рост интереса к серебру в мире в 2021, цель 50 долл. и больше.

👉🏻Алюминий

👉🏻Олово

👉🏻Золото на 2021 год — спорная идея, ювелирный спрос может не успеть восстановиться, инвестиционный спрос подвержен сильным изменениям, скорее золото больше спекулятивный актив на 2021 год, жду снижения интереса к золоту и падения его стоимости.

Идеи в акциях:

👉🏻Русал (покупать уже сейчас, т.к. прошла хорошая коррекция на новостях о санкциях, санкции можно «хеджировать» через покупку Alcoa, Русал — градообразующие предприятие для моногородов РФ — будет поддержка даже при неблагоприятных обстоятельствах.

Несколько лет назад на информации о возможных санкциях США против Русала акции компании выросли с 21 рубля до 30 рублей, т.к. правительство для поддержки Русала готово было пересмотреть даже стандарты применения проводки в новых домах (использование алюминиевой и тд), перерегистрация на территории РФ и тд.

👉🏻Третий эшелон -русский «нелеквид» Русолово — здесь сейчас цена искусственно завышается, Селигдар выкупает акции, но идея в ожидании в развитии нового проекта — Пыркакай и привлечении инвесторов, далее выплата дивидендов, Селигдар будет увеличивать фри, продавая акции Русолово на новостях о дивидендах. Но идея долгосрочная и про дивиденды «бабушка пока на дворе сказала»

Главное — на олово будет устойчивый спрос в 2021 году.

Олово — используется в новых аккумуляторах, сплавы, припои, автомобилестроение и тд.

👉🏻Жду переоценку акций Ростелекома в 2021 году в сторону повышения цены, вышли в конце декабря 2020 новости по продаже дочерней компании Ростелекома банку ВТБ, возможном IPO, видимо государству нужны деньги. И цифровизация будет развиваться в 2021 году дальше.

Первое полугодие 2021 года — возможно будет массовая распродажа акций, все ее ждут. Но все зависит уже от конкретных обстоятельств.

Пресса нас пугает: возможными политическими катаклизмами, америка хочет «дожать» Белоруссию (приняли закон о Демократии в Белоруссии на днях), чем хуже на границах России, тем лучше нашим заклятым друзьям в США. Многие ожидают повышенный риск политической нестабильности в первом полугодии 2021 и в экономике во многих странах мира. Прогнозисты пугают нас ростом протестных настроений, несогласия с действиями правительств 2021 году, войнами и сменами режимов.

2021 год — будет годом больших перемен, как говорят кризис — это всегда начало чего то нового. С 2021 года ожидается начало нового экономического цикла, глобальные изменения в мировоззрении людей, в политике, экономике и в целом в мире.

❓Продавать ли акции перед праздниками

Автор: Сергей Пирогов

Опытные инвесторы знают такое понятие, как Santa rally. Это период на рынке до и после Нового года, когда индексы растут.

Статистика подсказывает ответ на вопрос — хорошая ли идея выходить в кэш перед праздниками, чтобы не волноваться лишний раз.

С точки зрения логики все сходится — на праздниках все отдыхают, и негативных новостей не от кого ждать. В конкретно 2021 году мы знаем, что 5 января будет важная новость по выборам сенаторов в Джорджии — если там победят демократы, рынки могут испугаться (но мы не ставим на такой сценарий).

❗️Российский рынок в Новый год — 4–7% доходности за две недели

Будем смотреть на рублевый индекс — индекс Мосбиржи (ранее — индекс ММВБ).

Я брал данные с 2003 года — получилось, что новогоднее ралли начинается в среднем с 29 декабря и длится вплоть до 12 января

То есть индекс растёт с 29 декабря до 12 января в среднем на 7,2%. Это очень высокая доходность (средняя доходность индекса Мосбиржи за год около 20%), поэтому период и называется Санта-ралли.

При этом мы помним, что в период с 2003 по 2008 на нашем рынке был активный рост за счет циклического роста цен на сырье. Поэтому я решил также показать и данные за последние 5 лет (начиная с санкционного 2015 по начало 2020). Результаты похожи, только слегка сократился период — в последние годы ралли заканчивается как раз в конце праздников, 10 января, и дает доходность 3,8%

Даже с учетом меньшей доходности, 3,8% за две недели — это все равно гораздо быстрее, чем обычный рост индекса. При средней доходности 20% в год, за две недели индекс в среднем растет на 0,8%, то есть почти в 5 раз медленнее, чем в период Санта-ралли.

Эти результаты не искажены какими-то единоразовыми позитивными днями. Как можно видеть из таблицы ниже, до 10–11 декабря 68% дней были плюсовые.

❗️Продавая перед праздниками, вы рискуете упустить один из самых прибыльных периодов на рынке акций.

Автор: Сергей Пирогов

Опытные инвесторы знают такое понятие, как Santa rally. Это период на рынке до и после Нового года, когда индексы растут.

Статистика подсказывает ответ на вопрос — хорошая ли идея выходить в кэш перед праздниками, чтобы не волноваться лишний раз.

С точки зрения логики все сходится — на праздниках все отдыхают, и негативных новостей не от кого ждать. В конкретно 2021 году мы знаем, что 5 января будет важная новость по выборам сенаторов в Джорджии — если там победят демократы, рынки могут испугаться (но мы не ставим на такой сценарий).

❗️Российский рынок в Новый год — 4–7% доходности за две недели

Будем смотреть на рублевый индекс — индекс Мосбиржи (ранее — индекс ММВБ).

Я брал данные с 2003 года — получилось, что новогоднее ралли начинается в среднем с 29 декабря и длится вплоть до 12 января

То есть индекс растёт с 29 декабря до 12 января в среднем на 7,2%. Это очень высокая доходность (средняя доходность индекса Мосбиржи за год около 20%), поэтому период и называется Санта-ралли.

При этом мы помним, что в период с 2003 по 2008 на нашем рынке был активный рост за счет циклического роста цен на сырье. Поэтому я решил также показать и данные за последние 5 лет (начиная с санкционного 2015 по начало 2020). Результаты похожи, только слегка сократился период — в последние годы ралли заканчивается как раз в конце праздников, 10 января, и дает доходность 3,8%

Даже с учетом меньшей доходности, 3,8% за две недели — это все равно гораздо быстрее, чем обычный рост индекса. При средней доходности 20% в год, за две недели индекс в среднем растет на 0,8%, то есть почти в 5 раз медленнее, чем в период Санта-ралли.

Эти результаты не искажены какими-то единоразовыми позитивными днями. Как можно видеть из таблицы ниже, до 10–11 декабря 68% дней были плюсовые.

❗️Продавая перед праздниками, вы рискуете упустить один из самых прибыльных периодов на рынке акций.

{kind=link}

Необъяснимый феномен

Автор: Max Trader

Как бы я ни менял торговую систему, как бы не менялись цены бумаг, входящих в мой портфель, какие бы горячие новости не появлялись, а мой портфель год от года растет в расширяющемся канале, очерченном прямыми линиями. Как будто кукл вступает в игру каждый раз, когда стоимость портфеля выходит на границы канала

Сейчас стоимость на верхней границе, значит, по логике, в ближайшие месяц — полтора начнется серьезное падение, по глубине аналогичное мартовскому.

Проверим.

Автор: Max Trader

Как бы я ни менял торговую систему, как бы не менялись цены бумаг, входящих в мой портфель, какие бы горячие новости не появлялись, а мой портфель год от года растет в расширяющемся канале, очерченном прямыми линиями. Как будто кукл вступает в игру каждый раз, когда стоимость портфеля выходит на границы канала

Сейчас стоимость на верхней границе, значит, по логике, в ближайшие месяц — полтора начнется серьезное падение, по глубине аналогичное мартовскому.

Проверим.

{kind=link}

Мы будем платить больше налогов в 2021

Начальник рынка акций Московской Биржи, Борис Блохин пишет на смартлабе👇🏻

Грустные новости, о которых надо знать. Сделали для вас подборку изменений.

кратко:

🚩 по вкладам будет сильно больше налог если у тебя совокупно депо больше 1 млн. Налоговая сама посчитает и покажет в ЛК в 2022

🚩 по всем бондам теперь 13%

🚩 НДФЛ при доходе (кроме продажи недвижки) все что выше 5 млн Руб + 2%

Начальник рынка акций Московской Биржи, Борис Блохин пишет на смартлабе👇🏻

Грустные новости, о которых надо знать. Сделали для вас подборку изменений.

кратко:

🚩 по вкладам будет сильно больше налог если у тебя совокупно депо больше 1 млн. Налоговая сама посчитает и покажет в ЛК в 2022

🚩 по всем бондам теперь 13%

🚩 НДФЛ при доходе (кроме продажи недвижки) все что выше 5 млн Руб + 2%

{kind=link}

🔥Итоги дня: IMOEX +0.5%. Незаметные новости.

📉НЛМК -5.1%📉ММК -2.4% 📉Северсталь -2.9% С запозданием отреагировали на новости о пошлинах. Если бы западные рынки не начали продавать, то наши инвесторы и не поняли бы что новость плохая 🤷♂️

📈En+ +4% 📉Русал -0.9% Опять растёт EN+ и падает Русал 🤔 Складывается впечатление, что Русал не растёт только из-за Алёнки капитал, которая держит там большую долю портфеля😁

📉ОВК -8.2% Продолжаются распродажи из-за плохого отчёта по МСФО.

📈Росгосстрах +4.5% 📈Русолово +4.3% Очередная порция роста в глубоком эшелоне без новостей. Пампы продолжаются.

📈Белуга Групп +1.8% Телеграм каналы активно разгоняли сегодня Белугу. В моменте рост составлял почти 10%! Но как мы все хорошо знаем, после такого роста идёт распродажа всем желающим.

📈Сургутнефтегаз пр. +1.2% Растём на слабом долларе. Похоже инвесторы начали покупать в ожидании жирных дивидендов за 2020 год. Наш прогноз находится здесь, а появился он, ещё когда вышел отчёт за 6 мес. 2020 года.

📉Детский мир -2.6% Продолжаются распродажи после див. отсечки, хотя акция всё ещё находится в границах канала 135-145. Неужели после оферты инвесторы поверили что дешевле продавать не стоит? 🤔

📉Россети -1.4%📉ФСК ЕЭС -1.2% Похоже опасения разгона подтвердились, вчера разогнали, сегодня распродают.

📉НЛМК -5.1%📉ММК -2.4% 📉Северсталь -2.9% С запозданием отреагировали на новости о пошлинах. Если бы западные рынки не начали продавать, то наши инвесторы и не поняли бы что новость плохая 🤷♂️

📈En+ +4% 📉Русал -0.9% Опять растёт EN+ и падает Русал 🤔 Складывается впечатление, что Русал не растёт только из-за Алёнки капитал, которая держит там большую долю портфеля😁

📉ОВК -8.2% Продолжаются распродажи из-за плохого отчёта по МСФО.

📈Росгосстрах +4.5% 📈Русолово +4.3% Очередная порция роста в глубоком эшелоне без новостей. Пампы продолжаются.

📈Белуга Групп +1.8% Телеграм каналы активно разгоняли сегодня Белугу. В моменте рост составлял почти 10%! Но как мы все хорошо знаем, после такого роста идёт распродажа всем желающим.

📈Сургутнефтегаз пр. +1.2% Растём на слабом долларе. Похоже инвесторы начали покупать в ожидании жирных дивидендов за 2020 год. Наш прогноз находится здесь, а появился он, ещё когда вышел отчёт за 6 мес. 2020 года.

📉Детский мир -2.6% Продолжаются распродажи после див. отсечки, хотя акция всё ещё находится в границах канала 135-145. Неужели после оферты инвесторы поверили что дешевле продавать не стоит? 🤔

📉Россети -1.4%📉ФСК ЕЭС -1.2% Похоже опасения разгона подтвердились, вчера разогнали, сегодня распродают.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Старый вентиль — в новые руки. «Газпром» в Новом году может ждать смена руководства

Инфекция в фондовом режиме. Как граждане пошли на биржу счастья искать

Виртуальный сектор экономики. Как криптовалюты становятся полноценным финансовым инструментом

Газопровод в обход санкций. Весь 2021 год одни иностранцы будут мешать России запустить «Северный поток – 2», а другие – помогать

https://smart-lab.ru/blog/news/667636.php

#gazp

Старый вентиль — в новые руки. «Газпром» в Новом году может ждать смена руководства

Инфекция в фондовом режиме. Как граждане пошли на биржу счастья искать

Виртуальный сектор экономики. Как криптовалюты становятся полноценным финансовым инструментом

Газопровод в обход санкций. Весь 2021 год одни иностранцы будут мешать России запустить «Северный поток – 2», а другие – помогать

https://smart-lab.ru/blog/news/667636.php

#gazp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Старый вентиль — в новые руки. « Газпром » в Новом году может ждать смена руководства Главной интригой предстоящего

Алибаба и 40 разбойников (растущих бизнесов)

Автор: Олег Кузьмичев

Пока еще не стихли страсти Китая по IPO Ant Group, по преследованиям Джека Ма и прочее — предлагаю немного отвлечься от реальности и погрузиться в цифры одной из мощнейших e-commerce компаний из Поднебесной — Alibaba Group.

Alibaba Group Holding Limited через свои дочерние компании предоставляет услуги онлайн коммерции в Китае и на международном уровне. В идеале каждая дочерняя компания Алибабы тянет на отдельный разбор, но я ограничусь краткими комментариями по каждой из них, особенно тем кто вносит существенный вклад в экосистему и бизнес Alibaba.

Картинка хорошо подсказывает масштаб и охват компании (1 млрд человек из них 800 млн из Китая!).

Алибаба идет по схожему пути с Амазон, Tencent, хоть и непонятно кто у кого подсматривает. Есть ядро бизнеса – e-commerce, ядро прибыльно, далее адекватный менеджмент прикладывает капитал в перспективные точки роста, которая соприкасаются с ядром – получается конфетка на выходе. Пример проникновения – покупаете чехол на aliexpress (продавец в это время покупает товар через 1688.com), деньги замораживаются через Ali Pay в Ant Group, который на время доставки с помощью Cainao, кредитует китайский бизнес и все это обрабатывается на серверах Alibaba Cloud.

Тезисно о бизнесах Алибабы и их «зрелость» относительно состоятельности и прибыльности, которую они уже приносят для группы.

1. 1688.com и Alibaba.com – оптовые (B2B) онлайн-площадки, 1 млн продавцов и 67 млн покупателей на текущий момент.

2. Tmall — e-commerce платформа (B2C) брендов и розничных продавцов.

3. Таобао – местный алиэкспресс с платной подпиской (ака амазон прайм), 30 млн платных подписок.

4. Lazada – местный алиэкспресс для ЮВА.

5. Freshippo – ритейл магазины (пока 227 штук, 25 млн активных покупателей), только начали развивать, китайцы довольны. 4 типа магазинов (склад типа ленты, магазин у дома, pick&go (забираешь в постамате бизнес центров), доставка (30 мин или в течении дня).

6. Youku – платформа онлайн видео, фильмы, прямые трансляции и т.д с платной подпиской.

7. Ele.me – платформа для доставки и локальных услуг (типа youdo я так понял?).

8. Cainiao Network — платформа логистических услуг (80 тысяч отделений, 4 млн посылок в день). 7 крупных хабов (Льеж, Москва, Дубай, Бангкок, Куала Лумпур, Гонк Конг и Гуанчжоу). За счет применения IT технологий ежегодно снижают стоимость доставки, снижают количество потерянных доставок и т.д.

9. Alibaba Cloud – платформа облачных вычислений, выручка в квартал 2 млрд долларов (растет на 60% г/г)

10. Ant Group – финтех, про который стоит написать отдельный разбор, коротко:

— крупнейший в мире фонд денежного рынка;

— крупнейшая в мире компания по мобильный и онлайн платежам;

— обработано больше транзацкий, чем Visa и Mastercard вместе взятые (17 трлн долларов!).

Если бы IPO состоялось – Ant Group был бы крупнейшим банком по рыночной капитализации.

Далее автор рассказывает о еще 30 разных бизнесов, но они пока в фазе «саженец». Читайте про это подробнее тут https://smart-lab.ru/blog/667566.php

Автор: Олег Кузьмичев

Пока еще не стихли страсти Китая по IPO Ant Group, по преследованиям Джека Ма и прочее — предлагаю немного отвлечься от реальности и погрузиться в цифры одной из мощнейших e-commerce компаний из Поднебесной — Alibaba Group.

Alibaba Group Holding Limited через свои дочерние компании предоставляет услуги онлайн коммерции в Китае и на международном уровне. В идеале каждая дочерняя компания Алибабы тянет на отдельный разбор, но я ограничусь краткими комментариями по каждой из них, особенно тем кто вносит существенный вклад в экосистему и бизнес Alibaba.

Картинка хорошо подсказывает масштаб и охват компании (1 млрд человек из них 800 млн из Китая!).

Алибаба идет по схожему пути с Амазон, Tencent, хоть и непонятно кто у кого подсматривает. Есть ядро бизнеса – e-commerce, ядро прибыльно, далее адекватный менеджмент прикладывает капитал в перспективные точки роста, которая соприкасаются с ядром – получается конфетка на выходе. Пример проникновения – покупаете чехол на aliexpress (продавец в это время покупает товар через 1688.com), деньги замораживаются через Ali Pay в Ant Group, который на время доставки с помощью Cainao, кредитует китайский бизнес и все это обрабатывается на серверах Alibaba Cloud.

Тезисно о бизнесах Алибабы и их «зрелость» относительно состоятельности и прибыльности, которую они уже приносят для группы.

1. 1688.com и Alibaba.com – оптовые (B2B) онлайн-площадки, 1 млн продавцов и 67 млн покупателей на текущий момент.

2. Tmall — e-commerce платформа (B2C) брендов и розничных продавцов.

3. Таобао – местный алиэкспресс с платной подпиской (ака амазон прайм), 30 млн платных подписок.

4. Lazada – местный алиэкспресс для ЮВА.

5. Freshippo – ритейл магазины (пока 227 штук, 25 млн активных покупателей), только начали развивать, китайцы довольны. 4 типа магазинов (склад типа ленты, магазин у дома, pick&go (забираешь в постамате бизнес центров), доставка (30 мин или в течении дня).

6. Youku – платформа онлайн видео, фильмы, прямые трансляции и т.д с платной подпиской.

7. Ele.me – платформа для доставки и локальных услуг (типа youdo я так понял?).

8. Cainiao Network — платформа логистических услуг (80 тысяч отделений, 4 млн посылок в день). 7 крупных хабов (Льеж, Москва, Дубай, Бангкок, Куала Лумпур, Гонк Конг и Гуанчжоу). За счет применения IT технологий ежегодно снижают стоимость доставки, снижают количество потерянных доставок и т.д.

9. Alibaba Cloud – платформа облачных вычислений, выручка в квартал 2 млрд долларов (растет на 60% г/г)

10. Ant Group – финтех, про который стоит написать отдельный разбор, коротко:

— крупнейший в мире фонд денежного рынка;

— крупнейшая в мире компания по мобильный и онлайн платежам;

— обработано больше транзацкий, чем Visa и Mastercard вместе взятые (17 трлн долларов!).

Если бы IPO состоялось – Ant Group был бы крупнейшим банком по рыночной капитализации.

Далее автор рассказывает о еще 30 разных бизнесов, но они пока в фазе «саженец». Читайте про это подробнее тут https://smart-lab.ru/blog/667566.php

{kind=link}

Российские компании, зарегистрированные зарубежом

Автор: Finindie

Когда вы получаете дивиденды от Газпрома, здесь всё очень просто — ваш брокер выступает вашим налоговым агентом и оказывает вам бесплатную услугу — сам за вас подаёт все сведения в ФНС, и вы получаете на счёт сумму за вычетом уже удержанных налогов.

В случае с компаниями, зарегистрированными не в России, вам обратиться не к кому, и надо подавать сведения самостоятельно, независимо от налоговой ставки. Таких компаний на Московской бирже немного, а дивиденды платили в 2020 году всего шесть:

1. Полиметалл, регистрация о-в Джерси. Добыча золота, серебра, цветных металлов. Выплатил в 2020 году $1.02 на акцию, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

2. Х5 Ритейл Групп, регистрация Нидерланды. Магазины «Пятёрочка», «Перекрёсток», «Карусель» и др. Выплатили в 2020 году $1.59 на одну расписку, и ещё одна дивидендная выплата в размере $0.97 должна поступить в самом конце года. Налоги «дома» уплачены в размере 15%. Подлежат декларации, но к уплате будет 0₽.

3. Тинькофф Групп, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $0.80 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

4. Qiwi, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $1.03 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

5. Эталон Групп, регистрация Кипр. Застройщик. Выплатили в 2020 году $0.16 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

6. Русагро, регистрация Кипр. Сельское хозяйство. Выплатили в 2020 году $0.51 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

P.S.: список может быть неполным, если вы хотите его дополнить — добро пожаловать в комментарии.

Автор: Finindie

Когда вы получаете дивиденды от Газпрома, здесь всё очень просто — ваш брокер выступает вашим налоговым агентом и оказывает вам бесплатную услугу — сам за вас подаёт все сведения в ФНС, и вы получаете на счёт сумму за вычетом уже удержанных налогов.

В случае с компаниями, зарегистрированными не в России, вам обратиться не к кому, и надо подавать сведения самостоятельно, независимо от налоговой ставки. Таких компаний на Московской бирже немного, а дивиденды платили в 2020 году всего шесть:

1. Полиметалл, регистрация о-в Джерси. Добыча золота, серебра, цветных металлов. Выплатил в 2020 году $1.02 на акцию, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

2. Х5 Ритейл Групп, регистрация Нидерланды. Магазины «Пятёрочка», «Перекрёсток», «Карусель» и др. Выплатили в 2020 году $1.59 на одну расписку, и ещё одна дивидендная выплата в размере $0.97 должна поступить в самом конце года. Налоги «дома» уплачены в размере 15%. Подлежат декларации, но к уплате будет 0₽.

3. Тинькофф Групп, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $0.80 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

4. Qiwi, регистрация Кипр. Финансовые услуги. Выплатили в 2020 году $1.03 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

5. Эталон Групп, регистрация Кипр. Застройщик. Выплатили в 2020 году $0.16 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

6. Русагро, регистрация Кипр. Сельское хозяйство. Выплатили в 2020 году $0.51 на одну расписку, налоги «дома» не платил. Нам необходимо задекларировать и уплатить 13% от дивидендов в пересчёте на рубли.

P.S.: список может быть неполным, если вы хотите его дополнить — добро пожаловать в комментарии.

7 важнейших уроков 2020 года, которые сделают нас сильнее

Автор: Инвестор Сергей

Уходящий год был, мягко говоря, необычным. Жизнь жестко проверила нас на прочность. Надеюсь, вы провожаете 2020-й не только без потерь, но и более сильными и опытными 💪.

Давайте обсудим какие уроки мы усвоим из 2020 года:

Беда может прийти откуда не ждали

Кто мог предположить, что похлебка из летучей мыши с китайского рынка обернется страшной бедой для всего человечества. Последствия пандемии — на годы. Мы столкнулись с классическим черным лебедем. Держи план не только на случай известных проблем, но и неведомых тоже.

Иметь подушку безопасности

Ежу понятно, что в России каждый 5-10 лет случаются кризисы. Но чем большинство населения занимается в благополучные периоды? Скажем прямо — проматывают деньги. А когда в дом приходит беда, встречают ее с голой за… начкой. Иметь подушку безопасности — обязанность каждого ответственного человека.

Копить и инвестировать

Этот год стал рекордным по наплыву начинающих инвесторов на фондовый рынок. Виноваты не только низкие ставки по депозитам. Люди, оказавшись под прессом проблем коронакризиса реально массово задумались о финансовой грамотности и будущем благополучии. Многие поняли, что инвестиции начинаются не с больших зарплат, а с небольших шагов.

В кризис можно зарабатывать

Инвесторы, которые имеют четкий план на случай разных ситуаций на рынке, смогли в 2020 году не только уберечься от потерь, но и заработать. Я весь год рассказывал о своей стратегии, которая в этом году позволила вырасти активам на 40-50%. В публичном портфеле, доступном для ознакомления всем подписчикам, рост активов за год составил 100%.

Освоили онлайн

Это был год резкого роста онлайн-сервисов. Посредством интернета мы вынужденно работали, учились, покупали, общались и развлекались.

Не играться в бизнес

Накануне коронакризиса творилось какое-то безумие. Все хотели мутить какой-то бизнес. Да, из-за ограничительных мер пострадало огромное число предпринимателей. Но скажем честно, многие надеялись на авось, а не на грамотный бизнес-план.

Проверка отношений

На самоизоляции мы вынуждены были круглыми сутками ютиться в обществе родных и близких. Это была мощная проверка для отношений. Поздравляю всех, кто ее прошел без разводов, истерик, угроз убийством. Вы обрели по-настоящему близких людей 🙂.

А чему вас научил 2020 год?

Автор: Инвестор Сергей

Уходящий год был, мягко говоря, необычным. Жизнь жестко проверила нас на прочность. Надеюсь, вы провожаете 2020-й не только без потерь, но и более сильными и опытными 💪.

Давайте обсудим какие уроки мы усвоим из 2020 года:

Беда может прийти откуда не ждали

Кто мог предположить, что похлебка из летучей мыши с китайского рынка обернется страшной бедой для всего человечества. Последствия пандемии — на годы. Мы столкнулись с классическим черным лебедем. Держи план не только на случай известных проблем, но и неведомых тоже.

Иметь подушку безопасности

Ежу понятно, что в России каждый 5-10 лет случаются кризисы. Но чем большинство населения занимается в благополучные периоды? Скажем прямо — проматывают деньги. А когда в дом приходит беда, встречают ее с голой за… начкой. Иметь подушку безопасности — обязанность каждого ответственного человека.

Копить и инвестировать

Этот год стал рекордным по наплыву начинающих инвесторов на фондовый рынок. Виноваты не только низкие ставки по депозитам. Люди, оказавшись под прессом проблем коронакризиса реально массово задумались о финансовой грамотности и будущем благополучии. Многие поняли, что инвестиции начинаются не с больших зарплат, а с небольших шагов.

В кризис можно зарабатывать

Инвесторы, которые имеют четкий план на случай разных ситуаций на рынке, смогли в 2020 году не только уберечься от потерь, но и заработать. Я весь год рассказывал о своей стратегии, которая в этом году позволила вырасти активам на 40-50%. В публичном портфеле, доступном для ознакомления всем подписчикам, рост активов за год составил 100%.

Освоили онлайн

Это был год резкого роста онлайн-сервисов. Посредством интернета мы вынужденно работали, учились, покупали, общались и развлекались.

Не играться в бизнес

Накануне коронакризиса творилось какое-то безумие. Все хотели мутить какой-то бизнес. Да, из-за ограничительных мер пострадало огромное число предпринимателей. Но скажем честно, многие надеялись на авось, а не на грамотный бизнес-план.

Проверка отношений

На самоизоляции мы вынуждены были круглыми сутками ютиться в обществе родных и близких. Это была мощная проверка для отношений. Поздравляю всех, кто ее прошел без разводов, истерик, угроз убийством. Вы обрели по-настоящему близких людей 🙂.

А чему вас научил 2020 год?

smart-lab.ru

Инвестор Сергей на смартлабе

Инвестор Сергей: записи, комментарии, избранное, контакты, друзья, стейтмент

#VTBR

ВТБ. Обзор финансовых показателей по МСФО за ноябрь 2020 года

Автор: Алексей Мидаков

👉🏻Чистая прибыль группы ВТБ в ноябре 2020 года составила 5,4 млрд рублей, снизившись на 69,7% по сравнению с прошлым годом и не изменившись относительно прошлого месяца.

👉🏻Объем резервов в ноябре снова серьезно вырос и стал третьим по величине в этом году. ВТБ спешит списать в этот ковидный год все его «прекрасные» инвестиции, так как впереди грандиозные планы по прибыли на 3 года вперед.

👉🏻Прочие операционные расходы продолжают превалировать над доходами. Убыток составил 3,2 млрд рублей.

👉🏻Чистые процентные доходы в ноябре составили 47,4 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 25,4%. Относительно предыдущего месяца доходы остались без изменений.

👉🏻Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,7% по итогам ноября 2020 года (рост на 30 б.п. по сравнению с аналогичным периодом прошлого года).

👉🏻Чистые комиссионные доходы в ноябре составили 12,1 млрд рублей, увеличившись на 61,3% по сравнению с прошлогодним результатом и на 8,9% относительно предыдущего месяца. Поддержку росту чистых комиссионных доходов оказали опережающий рост транзакционного бизнеса Группы и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

❗️При прибыли 250 млрд рублей за 2021 год дивиденд летом 2022 года составит 0,4685 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2021 году составит 3,8 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2021 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 4,685 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2021 год будет около 4,243 коп. Это приведет к тому, что дивиденд за 2021 год вырастет до 0,5051 коп.

Аналогично и для 2022 года.

При прибыли 300 млрд рублей за 2022 год дивиденд летом 2023 года составит 0,6227 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2022 году составит 4,685 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2022 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 6,227 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2022 год будет около 5,456 коп. Это приведет к тому, что дивиденд за 2022 год вырастет до 0,6661 коп.

Если рассчитывать аналогичным образом, то при прибыли 330 млрд рублей дивиденд за 2023 год составит 0,8076 коп.

Все это звучит пока как фантастика, но, надеюсь, ВТБ достаточно списал мусора в этом году, чтобы в будущем негативно не влиять на прибыль.

ВТБ. Обзор финансовых показателей по МСФО за ноябрь 2020 года

Автор: Алексей Мидаков

👉🏻Чистая прибыль группы ВТБ в ноябре 2020 года составила 5,4 млрд рублей, снизившись на 69,7% по сравнению с прошлым годом и не изменившись относительно прошлого месяца.

👉🏻Объем резервов в ноябре снова серьезно вырос и стал третьим по величине в этом году. ВТБ спешит списать в этот ковидный год все его «прекрасные» инвестиции, так как впереди грандиозные планы по прибыли на 3 года вперед.

👉🏻Прочие операционные расходы продолжают превалировать над доходами. Убыток составил 3,2 млрд рублей.

👉🏻Чистые процентные доходы в ноябре составили 47,4 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 25,4%. Относительно предыдущего месяца доходы остались без изменений.

👉🏻Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,7% по итогам ноября 2020 года (рост на 30 б.п. по сравнению с аналогичным периодом прошлого года).

👉🏻Чистые комиссионные доходы в ноябре составили 12,1 млрд рублей, увеличившись на 61,3% по сравнению с прошлогодним результатом и на 8,9% относительно предыдущего месяца. Поддержку росту чистых комиссионных доходов оказали опережающий рост транзакционного бизнеса Группы и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

❗️При прибыли 250 млрд рублей за 2021 год дивиденд летом 2022 года составит 0,4685 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2021 году составит 3,8 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2021 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 4,685 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2021 год будет около 4,243 коп. Это приведет к тому, что дивиденд за 2021 год вырастет до 0,5051 коп.

Аналогично и для 2022 года.

При прибыли 300 млрд рублей за 2022 год дивиденд летом 2023 года составит 0,6227 коп. Это в том случае, если средневзвешенная цена акции ВТБ в 2022 году составит 4,685 коп., как на начало года. Но скорее всего средневзвешенная цена акции будет выше в следующем году, так как рынок постепенно будет закладывать рост прибыли и дивидендов. Примем, что к концу 2022 года акция будет стремиться к 10% дивидендной доходности, то есть будет стоить 6,227 коп., а переоценка будет равномерной, тогда средневзвешенная цена за 2022 год будет около 5,456 коп. Это приведет к тому, что дивиденд за 2022 год вырастет до 0,6661 коп.

Если рассчитывать аналогичным образом, то при прибыли 330 млрд рублей дивиденд за 2023 год составит 0,8076 коп.

Все это звучит пока как фантастика, но, надеюсь, ВТБ достаточно списал мусора в этом году, чтобы в будущем негативно не влиять на прибыль.

{kind=link}

#облигации Вчера мы провели первый смартлаб-онлайн.

Тема была: облигации ВДО. Общались с Андреем Хохриным и Дмитрием Александровым из компании Иволга Капитал, которая занимает первое место по размещениям облигаций в сегменте ВДО.

Судя по вашим благодрным комментариям на ютубе и на смартлабе, выпуск получился очень качественным, полезным, информативным.

Беседа наша продлилась 1 час 48 минут, поэтому для вашего удобства мы сделали подробный хронометраж по темам...

Хронометраж:

01:00 О компании “Иволга Капитал”

01:50 Как возникла идея заниматься именно ВДО?

04:10 Первое размещение Иволги

06:20 Публичный портфель — повторяют на 5 млрд рублей.

09:15 Отказы в размещении эмитентам 98%

10:10 Как Иволга фильтрует эмитентов по качеству

12:45 На чем зарабатывает компания “Иволга Капитал”

14:45 Как повторять портфель облигаций за Иволгой Капитал?

16:15 Разметили 11 выпусков на 5 млрд руб. в 2020 году

18:40 Кто конкуренты у Иволги Капитал?

20:00 Как находят клиентов на размещение облигаций?

21:55 Кто берет ВДО на размещении: физические лица или юридические?

23:20 Портфель облигаций на смарт-лабе

24:20 Как организатор определяет на размещении, кому дать бумагу: физикам или юрикам?

27:20 Стоит ли брать бонды на первичном размещении или на вторичном рынке?

33:56 На какую доходность ВДО может рассчитывать инвестор?

36:28 Валютные облигации

39:15 Какой процент людей интересуется акциями и какой облигациями?

42:20 Про увеличение потока инвесторов в облигации при сохранении ставки

43:55 ВДО или ОФЗ по доходности на длительном интервале времени?

45:45 Как Иволга воздействует на эмитентов

47:25 Сколько времени надо тратить физ. лицу на анализ ВДО?

52:00 ДЕФОЛТЫ ВДО. Предпосылки дефолтов.

55:17 Где взять статистику по размещениям/дефолтам?

56:30 Последние дефолты на рынке облигаций

58:38 Подробно про ДэниКолл — как можно было распознать заранее?

1:04:30 Кто из эмитентов может повторить историю ДэниКолл?

1:06:54 Дефолт — это всегда полная потеря денег?

1:09:30 Первые признаки дефолта

1:12:20 Кто начал сливать ДэниКолл?

1:13:45 Сколько эмитенты платят за размещение на бирже?

1:19:00 Сколько времени занимает размещение облигаций на бирже

1:20:55 Условия размещения облигаций на Московской бирже

1:22:30 Какие бонды попадают в сектор ПИР?

1:25:13 Почему Иволга сократила долю бондов “Обувь России” в своих портфелях?

1:26:20 Когда Иволга создаст ПИФ облигаций ВДО?

1:26:50 Облигации АФК Система и Максима Телеком

1:31:00 Планы на 2021 год, предстоящие размещения

1:32:30 Как отразится кризис (как в 2008 году) на портфеле ВДО облигаций?

1:34:30 Когда начнётся сильная инфляция?

1:38:40 Инвесторский портфель ProBonds

1:41:10 Лизинг Трейд — все ли в порядке с отчетностью

1:42:10 история с дефолтом облигаций Сибирский Гостинец

1:45:30 Рейды по эмитентам с ЦБ

https://youtu.be/C-Gnf0mHsPI

#облигации #ВДО #смартлабонлайн

Тема была: облигации ВДО. Общались с Андреем Хохриным и Дмитрием Александровым из компании Иволга Капитал, которая занимает первое место по размещениям облигаций в сегменте ВДО.

Судя по вашим благодрным комментариям на ютубе и на смартлабе, выпуск получился очень качественным, полезным, информативным.

Беседа наша продлилась 1 час 48 минут, поэтому для вашего удобства мы сделали подробный хронометраж по темам...

Хронометраж:

01:00 О компании “Иволга Капитал”

01:50 Как возникла идея заниматься именно ВДО?

04:10 Первое размещение Иволги

06:20 Публичный портфель — повторяют на 5 млрд рублей.

09:15 Отказы в размещении эмитентам 98%

10:10 Как Иволга фильтрует эмитентов по качеству

12:45 На чем зарабатывает компания “Иволга Капитал”

14:45 Как повторять портфель облигаций за Иволгой Капитал?

16:15 Разметили 11 выпусков на 5 млрд руб. в 2020 году

18:40 Кто конкуренты у Иволги Капитал?

20:00 Как находят клиентов на размещение облигаций?

21:55 Кто берет ВДО на размещении: физические лица или юридические?

23:20 Портфель облигаций на смарт-лабе

24:20 Как организатор определяет на размещении, кому дать бумагу: физикам или юрикам?

27:20 Стоит ли брать бонды на первичном размещении или на вторичном рынке?

33:56 На какую доходность ВДО может рассчитывать инвестор?

36:28 Валютные облигации

39:15 Какой процент людей интересуется акциями и какой облигациями?

42:20 Про увеличение потока инвесторов в облигации при сохранении ставки

43:55 ВДО или ОФЗ по доходности на длительном интервале времени?

45:45 Как Иволга воздействует на эмитентов

47:25 Сколько времени надо тратить физ. лицу на анализ ВДО?

52:00 ДЕФОЛТЫ ВДО. Предпосылки дефолтов.

55:17 Где взять статистику по размещениям/дефолтам?

56:30 Последние дефолты на рынке облигаций

58:38 Подробно про ДэниКолл — как можно было распознать заранее?

1:04:30 Кто из эмитентов может повторить историю ДэниКолл?

1:06:54 Дефолт — это всегда полная потеря денег?

1:09:30 Первые признаки дефолта

1:12:20 Кто начал сливать ДэниКолл?

1:13:45 Сколько эмитенты платят за размещение на бирже?

1:19:00 Сколько времени занимает размещение облигаций на бирже

1:20:55 Условия размещения облигаций на Московской бирже

1:22:30 Какие бонды попадают в сектор ПИР?

1:25:13 Почему Иволга сократила долю бондов “Обувь России” в своих портфелях?

1:26:20 Когда Иволга создаст ПИФ облигаций ВДО?

1:26:50 Облигации АФК Система и Максима Телеком

1:31:00 Планы на 2021 год, предстоящие размещения

1:32:30 Как отразится кризис (как в 2008 году) на портфеле ВДО облигаций?

1:34:30 Когда начнётся сильная инфляция?

1:38:40 Инвесторский портфель ProBonds

1:41:10 Лизинг Трейд — все ли в порядке с отчетностью

1:42:10 история с дефолтом облигаций Сибирский Гостинец

1:45:30 Рейды по эмитентам с ЦБ

https://youtu.be/C-Gnf0mHsPI

#облигации #ВДО #смартлабонлайн

YouTube

Что стоит за высокой доходностью? Рынок облигаций ВДО, ответы на неудобные вопросы. Андрей Хохрин.

Обсудим высокодоходные облигации (ВДО) с генеральным директором компании Иволга Капитал Андреем Хохриным. Как распознать будущий дефолт? Как снизить число дефолтных выпусков в портфеле? Как разместить облигации эмитенту и сколько это стоит? Обо всем об этом…

🔥Итоги дня: IMOEX +0.5%. Новогодний фейерверк

📈Газпром +2% Коммерсант сегодня разогнал Газпром слухами об отставке Миллера. Телеграм каналы активно помогали. Напомню, что коммерсант очень часто придумывает истории.

📉НЛМК -0.5% 📉ММК -1.8% 📉Северсталь -1.3% Продолжаются распродажи на новых пошлинах.

📉Россети -1.1% Член совета директоров «Россетей» Аюев Борис Ильич полностью вышел из капитала компании. Ранее ему принадлежало 0,004467%.

Новость настораживает, если после объединения всё будет так хорошо, то зачем он сейчас пакет скинул?

📈Калужская сбытовая компания +4.6% Определить цену выкупа обыкновенных именных бездокументарных акций Общества в размере 12,49 руб .

По РСБУ за 9 мес., на выкуп могут потратить 140 млн. руб.

📈 Ozon.ru +2.8% Как всегда ровно в 17.00 Ozon делает самую большую свечу дня.

📈Русолово +5.4% 📈Энергия РКК +3.6% Очередная порция pump and dump, без новостей.

📉МРСК Урала -4.5% 📉Росгосстрах -4.6% А здесь у нас очередная порция фиксаций после разгона.

📈Газпром +2% Коммерсант сегодня разогнал Газпром слухами об отставке Миллера. Телеграм каналы активно помогали. Напомню, что коммерсант очень часто придумывает истории.

📉НЛМК -0.5% 📉ММК -1.8% 📉Северсталь -1.3% Продолжаются распродажи на новых пошлинах.

📉Россети -1.1% Член совета директоров «Россетей» Аюев Борис Ильич полностью вышел из капитала компании. Ранее ему принадлежало 0,004467%.

Новость настораживает, если после объединения всё будет так хорошо, то зачем он сейчас пакет скинул?

📈Калужская сбытовая компания +4.6% Определить цену выкупа обыкновенных именных бездокументарных акций Общества в размере 12,49 руб .

По РСБУ за 9 мес., на выкуп могут потратить 140 млн. руб.

📈 Ozon.ru +2.8% Как всегда ровно в 17.00 Ozon делает самую большую свечу дня.

📈Русолово +5.4% 📈Энергия РКК +3.6% Очередная порция pump and dump, без новостей.

📉МРСК Урала -4.5% 📉Росгосстрах -4.6% А здесь у нас очередная порция фиксаций после разгона.

{kind=link}

Планы смартлаба на 2021 год

🔨создать нативные мобильные приложения Android/IOS, которые закроют 60% функционала смартлаба

🔨переделать поиск

🔨интересы аудитории/рекомендации постов

🔨донаты за посты

🔨улучшить мобильную версию

🔨переделать wysiwyg для написания постов

🔨довести портфель смартлаба до полнофункционального режима

🔨добавить фундаментальные данные по американским акциям

🔨подрубить датафид СПбБиржи

🔨выручка2021 > выручка2020

✅провести 50 эфиров с эмитентами/брокерами/организаторами

🔨пара секретных планов

ну это так, ориентиры.

планы естественно имеют тенденцию меняться со временем

какие есть предложения для смартлаба на 2021 год?

что по-вашему нам следует реализовать?

🔨создать нативные мобильные приложения Android/IOS, которые закроют 60% функционала смартлаба

🔨переделать поиск

🔨интересы аудитории/рекомендации постов

🔨донаты за посты

🔨улучшить мобильную версию

🔨переделать wysiwyg для написания постов

🔨довести портфель смартлаба до полнофункционального режима

🔨добавить фундаментальные данные по американским акциям

🔨подрубить датафид СПбБиржи

🔨выручка2021 > выручка2020

✅провести 50 эфиров с эмитентами/брокерами/организаторами

🔨пара секретных планов

ну это так, ориентиры.

планы естественно имеют тенденцию меняться со временем

какие есть предложения для смартлаба на 2021 год?

что по-вашему нам следует реализовать?

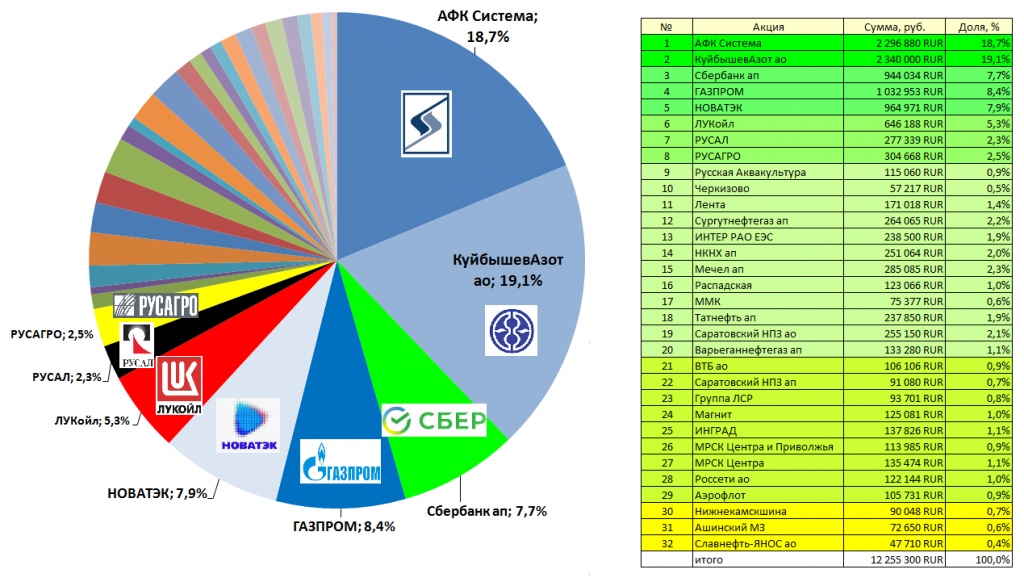

Разумный инвестор 2021

Александр Шадрин подробно делится своим публичным портфелем, идеями и планами на 21 год:

Мой ТОП-10: АФК Система, КуйбышевАзот ао, Сбербанк ап, ГАЗПРОМ, НОВАТЭК, ЛУКойл, РУСАЛ, РУСАГРО, Мечел ап, Сургутнефтегаз ап.

Первая «восьмерка» без изменений, на нее приходится более 70% всего портфеля.

В ноябре-декабре 2020 г.:

📈покупал КуйбышевАзот ао, Лента, Русал, ММК, Черкизово, Татнефть ап, Саратовский НПЗ ао и Варьеганнефтегаз ап.

📉продал Глобалтрак Менеджмент и Обувь России.

В ноябре 2020 г. получена рекордная прибыль от переоценки портфеля за один календарный месяц! Миллион за месяц! 30 декабря 2020 г. счет закрылся на ист.хаях.

Идея в Татнефть ап — перенос дивов и их будущий рост, и не так страшен будет «налоговый удар», а Саратовский НПЗ ао и Варьеганнефтегаз ап куплены практически лишь из спекулятивных побуждений — внучки Роснефти могут в 2021 г. выстрелить на неожиданных новостях, да поможет РДВ))

Кстати, за успех 2020 года — АФК Система – огромное спасибо Андрею Смирнову. У меня изначально (ведь основной инвестицией я считал КуйбышевАзот) был лимит на Систему совсем незначительный — 200 тр (около 4%), но потом уверенность Андрея меня воодушевила (мы общались в одном секретном чате), и я увеличил лимит в 6 раз. К Системе у меня всегда была любовь (в 2009-2011 гг. Система занимала до 70% портфеля). Успел вскочить в последний вагон, моя средняя по Системе 14,75 руб. и я уже получил кратник!)

Капитализация Сбербанка в сравнении c крупнейшими компаниями из ИТ и ритейла в России. Картинка от руководителя SberDevices. Если бы у вас было $82 млрд, вы бы предпочли купить Сбер или всех остальных?

ЛСР, ИНГРАД, Магнит – очень хорошо подросли, и возможно, уже справедливо оценены, а строителей и потребсектор может ждать торможение в 2021 году. Может подержу еще, подумаю. МРСК Центра и МРСК ЦП есть идея перевести лимиты просто в Россети до 250 тр.

Планы

Ожидаю в 2021-2022 гг. рост коммодов и российского рынка, слабого доллара и завершение пандемии к лету 2021. Еще жду холодных зим, но это отдельная тема.

Про новый цикл писал ранее — Будет ли новый цикл роста в Emerging Markets?

Буду продолжать регулярно покупать, потом сокращать плечо. Посчитаю ПД для каждой акции. В итоге в ходе естественного отбора будут оставаться цветы, а сорняки уничтожаться.

Кстати, по акциям, которые росли и выросли выше своих лимитов, я не режу им позы, пусть растут дальше. Смысл продавать растущий актив? Продавать хороший и растущий актив зачем? Акции – это доля в бизнесе!

Продолжение следует, буду держать в курсе…

Это была нарезка из поста Александра.

Читайте полностью в его блоге: https://smart-lab.ru/blog/668132.php

Подписывайтесь на блог Александра Шадрина на смартлабе!

Александр Шадрин подробно делится своим публичным портфелем, идеями и планами на 21 год:

Мой ТОП-10: АФК Система, КуйбышевАзот ао, Сбербанк ап, ГАЗПРОМ, НОВАТЭК, ЛУКойл, РУСАЛ, РУСАГРО, Мечел ап, Сургутнефтегаз ап.

Первая «восьмерка» без изменений, на нее приходится более 70% всего портфеля.

В ноябре-декабре 2020 г.:

📈покупал КуйбышевАзот ао, Лента, Русал, ММК, Черкизово, Татнефть ап, Саратовский НПЗ ао и Варьеганнефтегаз ап.

📉продал Глобалтрак Менеджмент и Обувь России.

В ноябре 2020 г. получена рекордная прибыль от переоценки портфеля за один календарный месяц! Миллион за месяц! 30 декабря 2020 г. счет закрылся на ист.хаях.

Идея в Татнефть ап — перенос дивов и их будущий рост, и не так страшен будет «налоговый удар», а Саратовский НПЗ ао и Варьеганнефтегаз ап куплены практически лишь из спекулятивных побуждений — внучки Роснефти могут в 2021 г. выстрелить на неожиданных новостях, да поможет РДВ))

Кстати, за успех 2020 года — АФК Система – огромное спасибо Андрею Смирнову. У меня изначально (ведь основной инвестицией я считал КуйбышевАзот) был лимит на Систему совсем незначительный — 200 тр (около 4%), но потом уверенность Андрея меня воодушевила (мы общались в одном секретном чате), и я увеличил лимит в 6 раз. К Системе у меня всегда была любовь (в 2009-2011 гг. Система занимала до 70% портфеля). Успел вскочить в последний вагон, моя средняя по Системе 14,75 руб. и я уже получил кратник!)

Капитализация Сбербанка в сравнении c крупнейшими компаниями из ИТ и ритейла в России. Картинка от руководителя SberDevices. Если бы у вас было $82 млрд, вы бы предпочли купить Сбер или всех остальных?

ЛСР, ИНГРАД, Магнит – очень хорошо подросли, и возможно, уже справедливо оценены, а строителей и потребсектор может ждать торможение в 2021 году. Может подержу еще, подумаю. МРСК Центра и МРСК ЦП есть идея перевести лимиты просто в Россети до 250 тр.

Планы

Ожидаю в 2021-2022 гг. рост коммодов и российского рынка, слабого доллара и завершение пандемии к лету 2021. Еще жду холодных зим, но это отдельная тема.

Про новый цикл писал ранее — Будет ли новый цикл роста в Emerging Markets?

Буду продолжать регулярно покупать, потом сокращать плечо. Посчитаю ПД для каждой акции. В итоге в ходе естественного отбора будут оставаться цветы, а сорняки уничтожаться.

Кстати, по акциям, которые росли и выросли выше своих лимитов, я не режу им позы, пусть растут дальше. Смысл продавать растущий актив? Продавать хороший и растущий актив зачем? Акции – это доля в бизнесе!

Продолжение следует, буду держать в курсе…

Это была нарезка из поста Александра.

Читайте полностью в его блоге: https://smart-lab.ru/blog/668132.php

Подписывайтесь на блог Александра Шадрина на смартлабе!

{kind=link}