{kind=link}

Только по рынку. Начинаем ПОГРУЖЕНИЕ в декабре.

В роли Ванги наш любимый Байкал.

Рост S&P 500 за 12 из последних 14 десятидневных периодов, завершившихся в ноябре, был 3,5%. Было два исключения 2015 и 2018 гг.

Далее значительные рыночные коррекции. Существует высокая вероятность того, что индекс S&P 500 снизится на 12,7%.

Исходя из предыдущего поведения, существует 66% вероятность того, что S&P 500 может продолжить свое снижение в 2021 году.

В течение пяти недель после трех предыдущих аномалий бычьих настроений индекс S&P 500 снизился минимум на 9,7%.

Куча графиков и продолжение: https://smart-lab.ru/blog/661125.php

А вы что думаете вырастет Сипа или упадет в декабре?

В роли Ванги наш любимый Байкал.

Рост S&P 500 за 12 из последних 14 десятидневных периодов, завершившихся в ноябре, был 3,5%. Было два исключения 2015 и 2018 гг.

Далее значительные рыночные коррекции. Существует высокая вероятность того, что индекс S&P 500 снизится на 12,7%.

Исходя из предыдущего поведения, существует 66% вероятность того, что S&P 500 может продолжить свое снижение в 2021 году.

В течение пяти недель после трех предыдущих аномалий бычьих настроений индекс S&P 500 снизился минимум на 9,7%.

Куча графиков и продолжение: https://smart-lab.ru/blog/661125.php

А вы что думаете вырастет Сипа или упадет в декабре?

{kind=link}

Наш кумир А.Ромашов забацал свежий обзор недели по российским сточкам (ru stocks😁):

Главной новостью недели для меня лично становится отмена дивидендов за 3 квартал,

Читай = старт нормального байбэка, в #TATN Татнефти ( в нулях, 511 рублей), как и предполагал ранее в канале @AROMATH🎪.

Готовим, копим деньги, цели внизу озвучены и распланированы, по времени не скажу, год-полтора займет, наверное,

это может стать лучшей идеей и даже трейдом всей жизни.

История роста и возрождения повторится в гипертрофированном виде, сейчас покупать считаю рано и неинтересно, инвестором становится на текущих уровнях при такой обстановке желания нет, очень рискованно и недешево, все в рамках спекуляций -10, максимум 20, процентов туда-сюда.

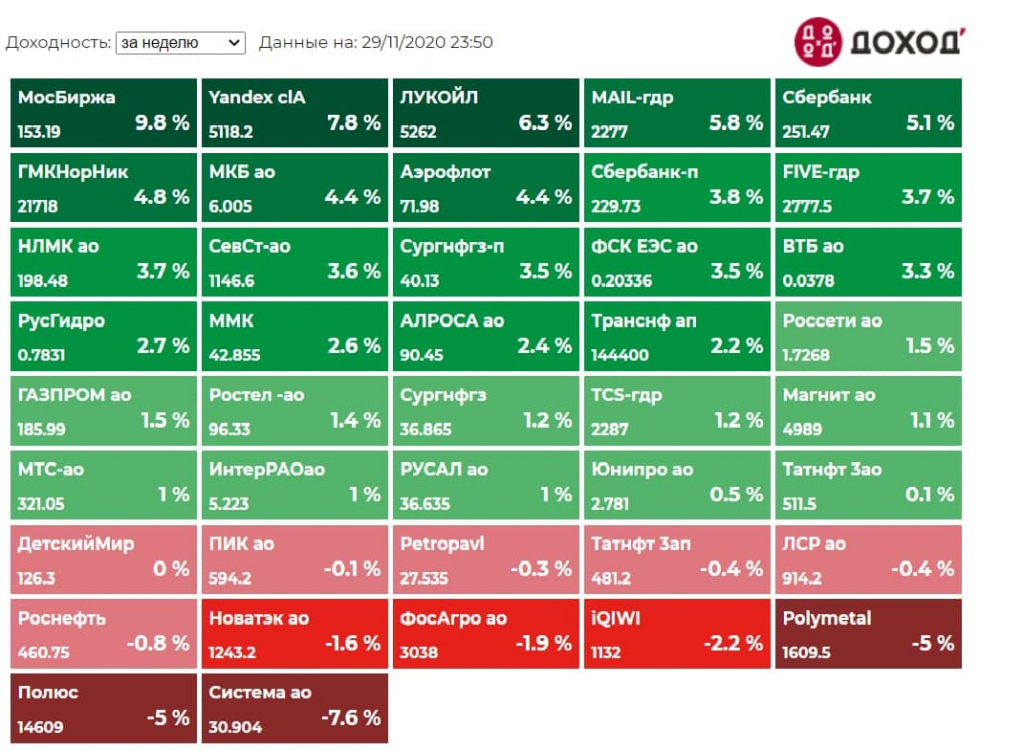

Лидером роста недели становится индекс финансов +4,8%,

за счет очередного выноса Мосбиржи на 10% ( лидер роста недели вообще-то!) и акций всех банков в пределах 4%.

Ну хоть одного покажите, кто ждал исторической возможности купить именно здесь и сейчас #MOEX Мосбиржу по долгожданным 150+ рублей на миллиарды? 😆

👆Пока не закроют все шорты – вниз ничего не поедет, в акциях самого казино это работает отменно,

т.к. ее усиленно шортят давным-давно и всегда.

Торговать это в лонг, только опираясь на это – то еще приключение, т.к. в любой момент это полетит просто камнем вниз, т.к. покупателей по таким ценам вплоть до уровня 110 рублей просто не будет.

Осталось подтянуть немного индекс электроэнергетики на максимумы года, разгрузиться как следует,

закрыть шорты в Русгидро и Интер РАО, и, в принципе, рост завершится, можно все по новой гнать.

В радужные перспективы нефтегазового сектора именно сейчас и вот так быстро не верится.

Из интересного в далеком третьем эшелоне отмечу, что всеми любимую и пиаренную весь прошлый год #TRMK ТМК закинули-таки почти на 70 рублей, только вот акционеров тех там уже не осталось по причине опять же грамотно проведенного байбэка в интересах мажоритария.

В понедельник 30 ноября будет Investor day #SBER СБЕРА, котировки гнали и держат на максимумах года к этому событию, а также для квартальной ребалансировки индексов MSCI, где можно будет перегрузить любые объемы заказчикам по хаям.

👉Декабрь маловероятно сможет продолжить ноябрьское ралли, хотя логично было бы дотянуть все это дело до экспираций, но далеко и долго,

а потому ждем либо резкой коррекции всего или старт медленного плавного сползания, тогда очень похожего на разворот вовсе.

Главной новостью недели для меня лично становится отмена дивидендов за 3 квартал,

Читай = старт нормального байбэка, в #TATN Татнефти ( в нулях, 511 рублей), как и предполагал ранее в канале @AROMATH🎪.

Готовим, копим деньги, цели внизу озвучены и распланированы, по времени не скажу, год-полтора займет, наверное,

это может стать лучшей идеей и даже трейдом всей жизни.

История роста и возрождения повторится в гипертрофированном виде, сейчас покупать считаю рано и неинтересно, инвестором становится на текущих уровнях при такой обстановке желания нет, очень рискованно и недешево, все в рамках спекуляций -10, максимум 20, процентов туда-сюда.

Лидером роста недели становится индекс финансов +4,8%,

за счет очередного выноса Мосбиржи на 10% ( лидер роста недели вообще-то!) и акций всех банков в пределах 4%.

Ну хоть одного покажите, кто ждал исторической возможности купить именно здесь и сейчас #MOEX Мосбиржу по долгожданным 150+ рублей на миллиарды? 😆

👆Пока не закроют все шорты – вниз ничего не поедет, в акциях самого казино это работает отменно,

т.к. ее усиленно шортят давным-давно и всегда.

Торговать это в лонг, только опираясь на это – то еще приключение, т.к. в любой момент это полетит просто камнем вниз, т.к. покупателей по таким ценам вплоть до уровня 110 рублей просто не будет.

Осталось подтянуть немного индекс электроэнергетики на максимумы года, разгрузиться как следует,

закрыть шорты в Русгидро и Интер РАО, и, в принципе, рост завершится, можно все по новой гнать.

В радужные перспективы нефтегазового сектора именно сейчас и вот так быстро не верится.

Из интересного в далеком третьем эшелоне отмечу, что всеми любимую и пиаренную весь прошлый год #TRMK ТМК закинули-таки почти на 70 рублей, только вот акционеров тех там уже не осталось по причине опять же грамотно проведенного байбэка в интересах мажоритария.

В понедельник 30 ноября будет Investor day #SBER СБЕРА, котировки гнали и держат на максимумах года к этому событию, а также для квартальной ребалансировки индексов MSCI, где можно будет перегрузить любые объемы заказчикам по хаям.

👉Декабрь маловероятно сможет продолжить ноябрьское ралли, хотя логично было бы дотянуть все это дело до экспираций, но далеко и долго,

а потому ждем либо резкой коррекции всего или старт медленного плавного сползания, тогда очень похожего на разворот вовсе.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет

Автоматизированное управление. Кто заменяет портфельных управляющих

Переложение, от которого невозможно отказаться. ЦБ оптимизирует балансы подконтрольных банков

Строительство «Северного потока-2» возобновят до конца года

«Обувь России» устала от моды. Группа станет универсальным ритейлером под новым именем

Бюджет подтянет тягачи. СП КамАЗа и Daimler получит субсидии

Запустят серию: ОАК получит первый заказ на самолеты Ил-114-300

«FESCO — очень интересный актив, но переговоров нет». Глава ГК «Дело» Сергей Шишкарев о дискуссиях с ОАО РЖД и новых сделках

Данным перекрывают границу. Передача информации из Евросоюза усложнится

МТС запустила на своей сети первую российскую базовую станцию

https://smart-lab.ru/blog/news/661303.php

#vtbr #gazp #oak #obuv #kmaz #oak #trnfp #fesh #yndx #mail

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет

Автоматизированное управление. Кто заменяет портфельных управляющих

Переложение, от которого невозможно отказаться. ЦБ оптимизирует балансы подконтрольных банков

Строительство «Северного потока-2» возобновят до конца года

«Обувь России» устала от моды. Группа станет универсальным ритейлером под новым именем

Бюджет подтянет тягачи. СП КамАЗа и Daimler получит субсидии

Запустят серию: ОАК получит первый заказ на самолеты Ил-114-300

«FESCO — очень интересный актив, но переговоров нет». Глава ГК «Дело» Сергей Шишкарев о дискуссиях с ОАО РЖД и новых сделках

Данным перекрывают границу. Передача информации из Евросоюза усложнится

МТС запустила на своей сети первую российскую базовую станцию

https://smart-lab.ru/blog/news/661303.php

#vtbr #gazp #oak #obuv #kmaz #oak #trnfp #fesh #yndx #mail

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет Ноябрь стал лучшим месяцем для фондов emerging markets и developed

10 фундаментальных принципов инвестирования

Автор: a1pha

👉🏻Составить и пользоваться своей системой правил

👉🏻Начинать с той суммы, которую не жалко потерять

👉🏻Не жаБничать и не жалеть об упущенной прибыли

👉🏻Определиться с горизонтом и психотипом

👉🏻Расширять кругозор и знания о мире

👉🏻Развивать критическое и системное мышление и навык работы с информацией

👉🏻Иметь уверенность в том, что покупаешь и думать о будущем

👉🏻Считать доходность в долларах

👉🏻Не думать, что есть какой-то секрет

👉🏻Признавать ошибки

p.s. подробное описание каждого пункта вы найдёте тут https://smart-lab.ru/blog/661296.php

Автор: a1pha

👉🏻Составить и пользоваться своей системой правил

👉🏻Начинать с той суммы, которую не жалко потерять

👉🏻Не жаБничать и не жалеть об упущенной прибыли

👉🏻Определиться с горизонтом и психотипом

👉🏻Расширять кругозор и знания о мире

👉🏻Развивать критическое и системное мышление и навык работы с информацией

👉🏻Иметь уверенность в том, что покупаешь и думать о будущем

👉🏻Считать доходность в долларах

👉🏻Не думать, что есть какой-то секрет

👉🏻Признавать ошибки

p.s. подробное описание каждого пункта вы найдёте тут https://smart-lab.ru/blog/661296.php

smart-lab.ru

10 фундаментальных принципов инвестирования

Тут на смартлабе пошёл тренд делиться своими правилами инвестирования. Я решил не стоять в стороне и сформулировать неочевидные советы,

Уже четыре месяца доходность около 100% годовых. Состав портфеля акций и моя стратегия

Автор: Инвестор Сергей

Несколько месяцев доходность моего публичного портфеля на акции США держится около 100% за год. Как мы знаем, акции очень волатильны, их стоимость может сильно меняться. Поэтому не стоит доверять отдельным успехам в моменте. Другое дело — когда хорошая доходность держится долгое время.

Основные принципы моей стратегии:

📌 Диверсификация активов, чтобы снизить риски.

📌 Периодическая ребалансировка портфеля. То есть восстановление первоначальных долей активов. Продаем часть подорожавшего, чтобы купить подешевевшее.

📌 Активный выбор акций (не индексное инвестирование). Именно в этой части мы можем добиваться хороших доходностей.

📌 Минимум спекулятивных сделок.

📌 Удержание издержек (налогов и комиссий) на минимальном уровне.

Основные моменты, касающиеся данного публичного портфеля на акции США:

🔸 Это результат не всех моих активов, а только портфеля на американские акции, которые поддается проверке, потому что публичный.

🔸 По всему спектру активов (включая высоконадежные, но низкодоходные) доходность около 30-40% за год. Регулярно делаю в этом канале отчеты.

Кратко о том, как я выбираю акции:

✔️ К покупке акций отношусь как к вложениям в бизнес. Покупаю на очень долгую перспективу — на годы.

✔️ Терпеливо жду точек для входа. За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам.

✔️ Если вы уже строчите комментарий, что всю доходность сделала одна Тесла, то прочитайте этот пост: Какой доход был бы в моем портфеле акций, не будь в нем Теслы. Держал, держу и продавать пока не собираюсь.

Автор: Инвестор Сергей

Несколько месяцев доходность моего публичного портфеля на акции США держится около 100% за год. Как мы знаем, акции очень волатильны, их стоимость может сильно меняться. Поэтому не стоит доверять отдельным успехам в моменте. Другое дело — когда хорошая доходность держится долгое время.

Основные принципы моей стратегии:

📌 Диверсификация активов, чтобы снизить риски.

📌 Периодическая ребалансировка портфеля. То есть восстановление первоначальных долей активов. Продаем часть подорожавшего, чтобы купить подешевевшее.

📌 Активный выбор акций (не индексное инвестирование). Именно в этой части мы можем добиваться хороших доходностей.

📌 Минимум спекулятивных сделок.

📌 Удержание издержек (налогов и комиссий) на минимальном уровне.

Основные моменты, касающиеся данного публичного портфеля на акции США:

🔸 Это результат не всех моих активов, а только портфеля на американские акции, которые поддается проверке, потому что публичный.

🔸 По всему спектру активов (включая высоконадежные, но низкодоходные) доходность около 30-40% за год. Регулярно делаю в этом канале отчеты.

Кратко о том, как я выбираю акции:

✔️ К покупке акций отношусь как к вложениям в бизнес. Покупаю на очень долгую перспективу — на годы.

✔️ Терпеливо жду точек для входа. За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам.

✔️ Если вы уже строчите комментарий, что всю доходность сделала одна Тесла, то прочитайте этот пост: Какой доход был бы в моем портфеле акций, не будь в нем Теслы. Держал, держу и продавать пока не собираюсь.

{kind=link}

372-ФЗ от 23.11.2020

Автор: bobef

Под шумок повышенного НДФЛ с суммы доходов сверх 5 млн. руб. на благородные цели, ударили по яйцам трейдерскому планктону.

Что нас ждет с 1 января?

Вычет НДФЛ на доход, налоговой базой которого являются сделки с ценными бумагами и производными финансовыми инструментами по ИИС тип А получить будет нельзя. Те кто получая доход на брокерском счете затем возвращал его на ИИС типа А теперь сделать этого не сможет. Конечно же это касается и тех владельцы ИИСа типа А, кто после объявления в апреле НДФЛ на вклады и купоны облигаций думал — «Фигня! Отобьем получив вычет!»

Льгота останется только для ИИС типа Б.

Фокус в том, что доходы будут разделены на виды:

_______

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

5) налоговая база по операциям займа ценными бумагами;

6) налоговая база по доходам, полученным участниками инвестиционного товарищества;

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на

индивидуальном инвестиционном счете;

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база).

(п. 2.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

3. Основная налоговая база определяется как денежное выражение доходов, подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса (за исключением налоговых вычетов, указанных в пунктах 2.3 и 6 настоящей статьи), с учетом особенностей, установленных настоящей главой.Если иное не установлено настоящей статьей, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются. Статья 219.1. Инвестиционные налоговые вычеты

___________________

Имейте это ввиду при планировании работы в 2021 году.

Автор: bobef

Под шумок повышенного НДФЛ с суммы доходов сверх 5 млн. руб. на благородные цели, ударили по яйцам трейдерскому планктону.

Что нас ждет с 1 января?

Вычет НДФЛ на доход, налоговой базой которого являются сделки с ценными бумагами и производными финансовыми инструментами по ИИС тип А получить будет нельзя. Те кто получая доход на брокерском счете затем возвращал его на ИИС типа А теперь сделать этого не сможет. Конечно же это касается и тех владельцы ИИСа типа А, кто после объявления в апреле НДФЛ на вклады и купоны облигаций думал — «Фигня! Отобьем получив вычет!»

Льгота останется только для ИИС типа Б.

Фокус в том, что доходы будут разделены на виды:

_______

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

5) налоговая база по операциям займа ценными бумагами;

6) налоговая база по доходам, полученным участниками инвестиционного товарищества;

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на

индивидуальном инвестиционном счете;

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база).

(п. 2.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

3. Основная налоговая база определяется как денежное выражение доходов, подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса (за исключением налоговых вычетов, указанных в пунктах 2.3 и 6 настоящей статьи), с учетом особенностей, установленных настоящей главой.Если иное не установлено настоящей статьей, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются. Статья 219.1. Инвестиционные налоговые вычеты

___________________

Имейте это ввиду при планировании работы в 2021 году.

🔥Итоги дня: IMOEX -1.1% Презентации и отчёты

📈Детский Мир +10.9% Altus Capital, созданная выходцами из UFG Wealth Management, сообщила, что намерена приобрести до 29,9% акций (до 220,961 млн бумаг) ПАО "Детский мир" и направила акционерам ритейлера оферту по цене 160 рублей за акцию. Сбор заявок начнется 3 декабря. Предложенная цена предполагает премию в 27,9% к цене закрытия торгов на "Московской бирже" (MOEX: MOEX) в пятницу, 27 ноября (125,12 рубля за бумагу), премию в 43,2% к средневзвешенной цене за шесть месяцев (111,74 рубля) и премию в 42,9% к цене последнего SPO ритейлера в сентябре (112 рублей), сообщила Altus Capital. Таким образом, если сделка будет полностью реализована, Altus Capital заплатит за 29,9% акций " Детского мира" 35,35 млрд рублей.

«Совет директоров и менеджмент компании не вели никаких предварительных обсуждений с Altus о возможной сделке с акциями компании, не запрашивали от нее никаких предложений и не имеют никакой информации о намерениях и взглядах Altus в отношении компании и доли в капитале компании, которую она планирует приобрести», — говорится в сообщении "Детского мира". Менеджмент и совет директоров будет предоставлять общественности дополнительную информацию, как только у компании она появится, сообщил ритейлер.

Так как Altus Capital желает приобрести до 29,9% акций, то удовлетворены могут быть не все заявки.

📉Сбербанк -0.7% При условии стабильного регулирования и отсутствия новых "черных лебедей" наподобие пандемии коронавируса в ближайшие три года продолжит направлять на дивиденды 50% чистой прибыли. Не собирается держать лишний капитал, но пока обещаний по росту дивидендных выплат не дает. Рассматривает IPO нефинансовых бизнесов, но расставаться с контролем в них до 2023г не планирует. Планирует нарастить кредиты населению в 2021г на 13-15%, корпоративные — на 7-9%. Ожидает в 2021-2023гг рост средств физлиц по сектору на 5-7%, юрлиц — на 8-10%. Сбербанк купит мажоритарную долю в «СберМаркете», инвестировав 12 млрд руб. Доля доходов Сбербанка от нефинансовых сервисов в чистом операционном доходе группы в 2030г планируется на уровне 20-30%. Сбербанк заложил в новой стратегии цель по ROE не ниже 17%.

📉Газпром -1.9% Подтверждает выход на выплату 50% от чистой скорректированной на неденежные статьи чистой прибыли по МСФО с 2022 года (по итогам 2021 года и следующего). Ориентир по дивидендам за 2020 год в 40% от скорректированной прибыли по МСФО. В презентации "Газпром" сообщил, что коэффициент «чистый долг/EBITDA» за третий квартал вырос с 2,3х до 2,9х. По итогам полного 2020 года этот коэффициент ожидается на уровне 3х, с ожидаемой нормализацией к концу 2021 года в комфортной зоне 1х до 2х. По новой дивидендной политике при превышении значения 2,5х дивиденды могут быть ниже, чем предписывает дивидендная политика. Однако на телефонной конференции Фиников заявил: «При этом даже в ситуации превышения долговой нагрузки мы не планируем использовать это, как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании. Более того, видим, что дивидендная политика обладает достаточной гибкостью для использования при любых условиях внешней конъюнктуры». Капекс Газпрома в 2020г снизится до 1,4 трлн руб., в 2021г — такой же или чуть больше.

По итогам отчёта за 9 мес. пришлось скорректировать наш прогноз по дивидендам за 2020 год. Текущий прогноз 7,5 руб/ао.

Читать далее https://smart-lab.ru/blog/661475.php

📈Детский Мир +10.9% Altus Capital, созданная выходцами из UFG Wealth Management, сообщила, что намерена приобрести до 29,9% акций (до 220,961 млн бумаг) ПАО "Детский мир" и направила акционерам ритейлера оферту по цене 160 рублей за акцию. Сбор заявок начнется 3 декабря. Предложенная цена предполагает премию в 27,9% к цене закрытия торгов на "Московской бирже" (MOEX: MOEX) в пятницу, 27 ноября (125,12 рубля за бумагу), премию в 43,2% к средневзвешенной цене за шесть месяцев (111,74 рубля) и премию в 42,9% к цене последнего SPO ритейлера в сентябре (112 рублей), сообщила Altus Capital. Таким образом, если сделка будет полностью реализована, Altus Capital заплатит за 29,9% акций " Детского мира" 35,35 млрд рублей.

«Совет директоров и менеджмент компании не вели никаких предварительных обсуждений с Altus о возможной сделке с акциями компании, не запрашивали от нее никаких предложений и не имеют никакой информации о намерениях и взглядах Altus в отношении компании и доли в капитале компании, которую она планирует приобрести», — говорится в сообщении "Детского мира". Менеджмент и совет директоров будет предоставлять общественности дополнительную информацию, как только у компании она появится, сообщил ритейлер.

Так как Altus Capital желает приобрести до 29,9% акций, то удовлетворены могут быть не все заявки.

📉Сбербанк -0.7% При условии стабильного регулирования и отсутствия новых "черных лебедей" наподобие пандемии коронавируса в ближайшие три года продолжит направлять на дивиденды 50% чистой прибыли. Не собирается держать лишний капитал, но пока обещаний по росту дивидендных выплат не дает. Рассматривает IPO нефинансовых бизнесов, но расставаться с контролем в них до 2023г не планирует. Планирует нарастить кредиты населению в 2021г на 13-15%, корпоративные — на 7-9%. Ожидает в 2021-2023гг рост средств физлиц по сектору на 5-7%, юрлиц — на 8-10%. Сбербанк купит мажоритарную долю в «СберМаркете», инвестировав 12 млрд руб. Доля доходов Сбербанка от нефинансовых сервисов в чистом операционном доходе группы в 2030г планируется на уровне 20-30%. Сбербанк заложил в новой стратегии цель по ROE не ниже 17%.

📉Газпром -1.9% Подтверждает выход на выплату 50% от чистой скорректированной на неденежные статьи чистой прибыли по МСФО с 2022 года (по итогам 2021 года и следующего). Ориентир по дивидендам за 2020 год в 40% от скорректированной прибыли по МСФО. В презентации "Газпром" сообщил, что коэффициент «чистый долг/EBITDA» за третий квартал вырос с 2,3х до 2,9х. По итогам полного 2020 года этот коэффициент ожидается на уровне 3х, с ожидаемой нормализацией к концу 2021 года в комфортной зоне 1х до 2х. По новой дивидендной политике при превышении значения 2,5х дивиденды могут быть ниже, чем предписывает дивидендная политика. Однако на телефонной конференции Фиников заявил: «При этом даже в ситуации превышения долговой нагрузки мы не планируем использовать это, как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании. Более того, видим, что дивидендная политика обладает достаточной гибкостью для использования при любых условиях внешней конъюнктуры». Капекс Газпрома в 2020г снизится до 1,4 трлн руб., в 2021г — такой же или чуть больше.

По итогам отчёта за 9 мес. пришлось скорректировать наш прогноз по дивидендам за 2020 год. Текущий прогноз 7,5 руб/ао.

Читать далее https://smart-lab.ru/blog/661475.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ

Капитал расходится по домам. Небольшие банки-нерезиденты платят крупные дивиденды

Рынок захватили платиноиды. Инвесторы нашли замену золоту

Корпорации в глубоком монополье. Госкомпании отбиваются от изменений регулирования

Котельный Восток. «РусГидро» обновит теплоснабжение региона

«Сбер» делает ставку на нефинансовые услуги

«Сбер» купит мажоритарную долю в «Сбермаркете»

https://smart-lab.ru/blog/news/661600.php

#sber #hydr #rosb #rsti #trnfp

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ

Капитал расходится по домам. Небольшие банки-нерезиденты платят крупные дивиденды

Рынок захватили платиноиды. Инвесторы нашли замену золоту

Корпорации в глубоком монополье. Госкомпании отбиваются от изменений регулирования

Котельный Восток. «РусГидро» обновит теплоснабжение региона

«Сбер» делает ставку на нефинансовые услуги

«Сбер» купит мажоритарную долю в «Сбермаркете»

https://smart-lab.ru/blog/news/661600.php

#sber #hydr #rosb #rsti #trnfp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ Банк России обсудил с участниками финансового рынка перспективы введения в оборот

#SNGS

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

#LKOH

Лукойл - разбираем отчет за 3 квартал и считаем дивиденды

Автор: Владимир Литвинов

После значительного удара медведей по всем компаниям нефтегазовой отрасли, ноябрь подарил некое оживление. Лукойлу удалось вернуть к себе внимание инвесторов и котировки продемонстрировали опережающий рост. Едва коснувшись уровня в 4000 рублей инвесторы, вместе с руководством начали скупать акции, что привело к росту выше 5000 рублей. А вот как закончился 3 квартал для финансовых показателей компании, узнаем далее.

В 3 квартале компании удалось показать выручку в 1,5 трлн рублей, что на 47,7% больше показателей второго квартала. На лицо улучшение конъюнктуры рынка. Однако, по сравнению с 2019 годов мы увидели падение на 25,4%. За девять месяцев вообще, падение реализации упало на 30,7%. Причинами для столь слабой динамики по-прежнему являются низкие цены на нефть и нефтепродукты, а также сокращение объемов розничной реализации нефтепродуктов.

Операционные расходы за отчетный период незначительно снизились. Но и стоимость переработки, за счет низких цен на нефть также снизилась почти на 34%. Убыток от курсовых разниц в третьем квартале усилил давление. Минус 27 млрд рублей ушло из чистой прибыли, которая по итогам 3 квартала снизилась на 73,4% до 50,9 млрд рублей. За 9 месяцев показатель итого хуже, компания получила убыток в 13,3 млрд рублей, против прибыли годом ранее.

Помимо внешних проблем на компанию обрушился удар оттуда, откуда не ждали. Новые налоги на сверхнизкую нефть напрямую затрагивают не только Татнефть, но и Лукойл, у которого есть достаточное количество месторождений попадающих под налоговую базу. Пока негативного эффекта на показателях мы не увидели, но в дальнейшем будут давить на рентабельность бизнеса.

💰На сегодняшний день руководство компании одобрило выплату дивидендов в размере 46 рублей на одну акцию, что соответствует скромным 0,9%. За девять месяцев всего заработано 137 рублей на дивиденды. Следовательно, остаток 91 рубль. Это еще 1,8% доходности. Но остается еще 4 квартал. Какую итоговую выплату сделает руководство узнаем уже в следующем году. Мое мнение, что звание российского «дивидендного аристократа» компания не захочет терять и доплатит из нераспределённый прибыли.

Несмотря на слабую отчетность, а местами катастрофическую, Лукойл остается привлекательной инвестицией. Запаса прочности хватит пережить трудные времена, а запаса ликвидности для выплат своим акционерам. К дивидендам в следующем году могут подключиться и обратные выкупы акций, которые так любят акционеры. По крайней мере, я остаюсь ярым приверженцем компании. Мало того, что заправляюсь на ее АЗС, так еще и отлично докупился на 4000 рублей, что позволит комфортно удерживать акции компании долгосрочно.

Лукойл - разбираем отчет за 3 квартал и считаем дивиденды

Автор: Владимир Литвинов

После значительного удара медведей по всем компаниям нефтегазовой отрасли, ноябрь подарил некое оживление. Лукойлу удалось вернуть к себе внимание инвесторов и котировки продемонстрировали опережающий рост. Едва коснувшись уровня в 4000 рублей инвесторы, вместе с руководством начали скупать акции, что привело к росту выше 5000 рублей. А вот как закончился 3 квартал для финансовых показателей компании, узнаем далее.

В 3 квартале компании удалось показать выручку в 1,5 трлн рублей, что на 47,7% больше показателей второго квартала. На лицо улучшение конъюнктуры рынка. Однако, по сравнению с 2019 годов мы увидели падение на 25,4%. За девять месяцев вообще, падение реализации упало на 30,7%. Причинами для столь слабой динамики по-прежнему являются низкие цены на нефть и нефтепродукты, а также сокращение объемов розничной реализации нефтепродуктов.

Операционные расходы за отчетный период незначительно снизились. Но и стоимость переработки, за счет низких цен на нефть также снизилась почти на 34%. Убыток от курсовых разниц в третьем квартале усилил давление. Минус 27 млрд рублей ушло из чистой прибыли, которая по итогам 3 квартала снизилась на 73,4% до 50,9 млрд рублей. За 9 месяцев показатель итого хуже, компания получила убыток в 13,3 млрд рублей, против прибыли годом ранее.

Помимо внешних проблем на компанию обрушился удар оттуда, откуда не ждали. Новые налоги на сверхнизкую нефть напрямую затрагивают не только Татнефть, но и Лукойл, у которого есть достаточное количество месторождений попадающих под налоговую базу. Пока негативного эффекта на показателях мы не увидели, но в дальнейшем будут давить на рентабельность бизнеса.

💰На сегодняшний день руководство компании одобрило выплату дивидендов в размере 46 рублей на одну акцию, что соответствует скромным 0,9%. За девять месяцев всего заработано 137 рублей на дивиденды. Следовательно, остаток 91 рубль. Это еще 1,8% доходности. Но остается еще 4 квартал. Какую итоговую выплату сделает руководство узнаем уже в следующем году. Мое мнение, что звание российского «дивидендного аристократа» компания не захочет терять и доплатит из нераспределённый прибыли.

Несмотря на слабую отчетность, а местами катастрофическую, Лукойл остается привлекательной инвестицией. Запаса прочности хватит пережить трудные времена, а запаса ликвидности для выплат своим акционерам. К дивидендам в следующем году могут подключиться и обратные выкупы акций, которые так любят акционеры. По крайней мере, я остаюсь ярым приверженцем компании. Мало того, что заправляюсь на ее АЗС, так еще и отлично докупился на 4000 рублей, что позволит комфортно удерживать акции компании долгосрочно.

{kind=link}

Ежемесячные наблюдения

Автор: Олег Кузьмичев

Попробую на Ваш Суд выложить ежемесячные заметки в кратком изложении, пишите, если было интересно, я выделил на картинке «самые важные активы, на мой взгляд», за какими слежу активно.

❗️По индексам ноябрь выдался удачным, ВСЕ мировые индексы выросли минимум на 10% (развитые на 10-13%, даже Японский Nikkei), развивающиеся типа России, Бразилии, Аргентины, Турции (страны побратимы) 13-18%. Такое бывает редко, индексным инвесторам надо немного напрячься;

❗️По валютам укрепляется не только рубль, но и валюты ненефтяных развивающихся стран (Турция и Бразилия). Рублю еще есть куда укрепляться, на такой нефти.

❗️Цены на нефть выросли на 20%, остальные commodities подтягиваются. То, что падают защитные сырьевые активы – это нормально. Почему упали цены на американский нат. Газ при растущих ценах на нефть и приближающейся Зиме – для меня загадка.

❗️По акциям пробегусь коротко: Распадская –выкуп, нефтяники выросли на росте рублебочки (уже почти 3500р!), Русал идет к справедливым ценам благодаря росту Алюминия в рублях (ЕН+ отстает). Так же отстали от общего роста рынка Лента, НМТП и ИнтерРАО (на мой взгляд).

Что жду от декабря:

👉🏻Нейтрального движения или падения индексов, возможен рост индекса на волатильность VIX;

👉🏻По валюте без прогноза, но при текущей цене на нефть возможно дальнейшее укрепление рубля;

👉🏻Вероятен уход нефти вниз на 5-10%, с нефтяниками надо быть аккуратнее. Вероятен рост цен на нат.газ США;

👉🏻По акциям, особенно догоняющим, жду роста. Из отечественных нефтяников и сильно выросших эмитентов есть смысл переложиться в догоняющих.

Автор: Олег Кузьмичев

Попробую на Ваш Суд выложить ежемесячные заметки в кратком изложении, пишите, если было интересно, я выделил на картинке «самые важные активы, на мой взгляд», за какими слежу активно.

❗️По индексам ноябрь выдался удачным, ВСЕ мировые индексы выросли минимум на 10% (развитые на 10-13%, даже Японский Nikkei), развивающиеся типа России, Бразилии, Аргентины, Турции (страны побратимы) 13-18%. Такое бывает редко, индексным инвесторам надо немного напрячься;

❗️По валютам укрепляется не только рубль, но и валюты ненефтяных развивающихся стран (Турция и Бразилия). Рублю еще есть куда укрепляться, на такой нефти.

❗️Цены на нефть выросли на 20%, остальные commodities подтягиваются. То, что падают защитные сырьевые активы – это нормально. Почему упали цены на американский нат. Газ при растущих ценах на нефть и приближающейся Зиме – для меня загадка.

❗️По акциям пробегусь коротко: Распадская –выкуп, нефтяники выросли на росте рублебочки (уже почти 3500р!), Русал идет к справедливым ценам благодаря росту Алюминия в рублях (ЕН+ отстает). Так же отстали от общего роста рынка Лента, НМТП и ИнтерРАО (на мой взгляд).

Что жду от декабря:

👉🏻Нейтрального движения или падения индексов, возможен рост индекса на волатильность VIX;

👉🏻По валюте без прогноза, но при текущей цене на нефть возможно дальнейшее укрепление рубля;

👉🏻Вероятен уход нефти вниз на 5-10%, с нефтяниками надо быть аккуратнее. Вероятен рост цен на нат.газ США;

👉🏻По акциям, особенно догоняющим, жду роста. Из отечественных нефтяников и сильно выросших эмитентов есть смысл переложиться в догоняющих.

{kind=link}

Рациональность толпы

Автор: Виктор Петров

Как так получилось, что в феврале-марте случилось падение рынка и тут же обратный рост? Размышление не для слабаков и поэтому меня это заставило глубже посмотреть на этот вопрос, я бы даже сказал, что осмелился войти внутрь и осмотреться, для увеличения широты обзора. Давайте с вами взглянем, чего из этого вышло.

Как мы все знаем (или нет). Индивид сам по себе разумный, но толпа глупа. Как мыслит рациональный человек? Простейший алгоритм выглядит так, как на картинке снизу.

Выглядит просто? – безусловно. Все ли мы пользуемся этим? – ни-хре-на-туш-ки! Однако это не самое важное.

При выявлении какой-либо проблемы, мозг сам начинает искать лучший вариант. Очень часто он останавливается на первой попавшейся более-менее нормальной альтернативе и говорит сам себе: поезд отправляется в депо, все выходим. Послушный организм использует единственную придуманную альтернативу. Почему так происходит? Потому как система №2 в нашей голове ленива и нужно заставлять её работать, но мы сейчас говорим не об этом.

Читайте продолжение тут https://smart-lab.ru/blog/661333.php

Автор: Виктор Петров

Как так получилось, что в феврале-марте случилось падение рынка и тут же обратный рост? Размышление не для слабаков и поэтому меня это заставило глубже посмотреть на этот вопрос, я бы даже сказал, что осмелился войти внутрь и осмотреться, для увеличения широты обзора. Давайте с вами взглянем, чего из этого вышло.

Как мы все знаем (или нет). Индивид сам по себе разумный, но толпа глупа. Как мыслит рациональный человек? Простейший алгоритм выглядит так, как на картинке снизу.

Выглядит просто? – безусловно. Все ли мы пользуемся этим? – ни-хре-на-туш-ки! Однако это не самое важное.

При выявлении какой-либо проблемы, мозг сам начинает искать лучший вариант. Очень часто он останавливается на первой попавшейся более-менее нормальной альтернативе и говорит сам себе: поезд отправляется в депо, все выходим. Послушный организм использует единственную придуманную альтернативу. Почему так происходит? Потому как система №2 в нашей голове ленива и нужно заставлять её работать, но мы сейчас говорим не об этом.

Читайте продолжение тут https://smart-lab.ru/blog/661333.php

{kind=link}

🔥Итоги дня: IMOEX +1.2% Рост продолжается

📈PETROPAVLOVSK +10.3% 📈Селигдар +4.5% Рост без новостей. Низкая ликвидность и рост золота дают о себе знать.

📈Полиметалл +4.7% Инвестировал около $0,5 млн в обмен на 35% в совместном предприятии с юниорной компанией, которая владеет лицензией на геологоразведочные работы на площади Пекинская на полуострове Таймыр. Сегодня хороший рост в золоте и особенно в серебре.

📈Газпром +1.4% 📈Газпромнефть +2.3% Разгон телеграм каналов на продаже акций Газпромнефти в рынок. Сначала Газпромнефтиь распродали на этой новости а потом решили прикупить так как увеличение free float приведёт к попаданию в индексы. А Газпром вообще за компанию решили разогнать на больших дивидендах после продажи пакета.

📈Сбербанк +4% Растём на новой стратегии. Даже Goldman Sachs по итогам дня инвестора Сбербанка поставил цель: 320 руб.

📈En+ +4% Растём без новостей, но надо заметить что компания в последнее время отстала от Русала.

📈Обувь России +3.6% Ребрендинг делает сегодня акции компании лучше рынка.

📉Mail.Ru Group -1.1% ребалансировка MSCI продолжает оказывать давление на котировки.

📉Детский Мир -1.6% Прошёл ажиотаж по поводу оферты по 160 руб.

📉АФК Система -1.7% 📉Ozon.ru -1.4% IPO прошло, все желающие уже купили, новых идей пока нет.

📈X5 Retail Group +2.2% Sberbank CIB повысил прогнозную стоимость глобальных депозитарных расписок (GDR) X5 Retail Group с $40 до $48 за штуку.

📈PETROPAVLOVSK +10.3% 📈Селигдар +4.5% Рост без новостей. Низкая ликвидность и рост золота дают о себе знать.

📈Полиметалл +4.7% Инвестировал около $0,5 млн в обмен на 35% в совместном предприятии с юниорной компанией, которая владеет лицензией на геологоразведочные работы на площади Пекинская на полуострове Таймыр. Сегодня хороший рост в золоте и особенно в серебре.

📈Газпром +1.4% 📈Газпромнефть +2.3% Разгон телеграм каналов на продаже акций Газпромнефти в рынок. Сначала Газпромнефтиь распродали на этой новости а потом решили прикупить так как увеличение free float приведёт к попаданию в индексы. А Газпром вообще за компанию решили разогнать на больших дивидендах после продажи пакета.

📈Сбербанк +4% Растём на новой стратегии. Даже Goldman Sachs по итогам дня инвестора Сбербанка поставил цель: 320 руб.

📈En+ +4% Растём без новостей, но надо заметить что компания в последнее время отстала от Русала.

📈Обувь России +3.6% Ребрендинг делает сегодня акции компании лучше рынка.

📉Mail.Ru Group -1.1% ребалансировка MSCI продолжает оказывать давление на котировки.

📉Детский Мир -1.6% Прошёл ажиотаж по поводу оферты по 160 руб.

📉АФК Система -1.7% 📉Ozon.ru -1.4% IPO прошло, все желающие уже купили, новых идей пока нет.

📈X5 Retail Group +2.2% Sberbank CIB повысил прогнозную стоимость глобальных депозитарных расписок (GDR) X5 Retail Group с $40 до $48 за штуку.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Рубль оперся о нефть. Сырьевой рынок помог валютному

«Роснефть» выкупает таймырское месторождение у Эдуарда Худайнатова

«Газпром нефть» рвется на биржу. Компания напомнила рынку о возможности роста free float

«Северный поток» поработает на водород. «Газпром» думает о постройке такого завода в Германии

Структура «Сбера» может стать единым поставщиком вакцин от COVID-19 на госзакупках. Компания сможет заработать около 7,5 млрд рублей

Эх, Сибурушка, ухнем! Открытие нового завода в Тюменской области эхом разнеслось по стране

«Интер РАО» расширяет модернизацию ТЭС. Холдинг получил почти половину выставленной на конкурс мощности

«Самолет» нашел землю для денег. Застройщик приобрел первый после IPO участок

Ипотека обернулась бумагами. Объем сделок секьюритизации в 2020 году может превысить 360 млрд рублей

Активы разошлись в стоимости. Пенсионные фонды и управляющие компании сближают стандарты

https://smart-lab.ru/blog/news/661861.php

#rosn #sibn #sber #gazp #irao #smlt

Рубль оперся о нефть. Сырьевой рынок помог валютному

«Роснефть» выкупает таймырское месторождение у Эдуарда Худайнатова

«Газпром нефть» рвется на биржу. Компания напомнила рынку о возможности роста free float

«Северный поток» поработает на водород. «Газпром» думает о постройке такого завода в Германии

Структура «Сбера» может стать единым поставщиком вакцин от COVID-19 на госзакупках. Компания сможет заработать около 7,5 млрд рублей

Эх, Сибурушка, ухнем! Открытие нового завода в Тюменской области эхом разнеслось по стране

«Интер РАО» расширяет модернизацию ТЭС. Холдинг получил почти половину выставленной на конкурс мощности

«Самолет» нашел землю для денег. Застройщик приобрел первый после IPO участок

Ипотека обернулась бумагами. Объем сделок секьюритизации в 2020 году может превысить 360 млрд рублей

Активы разошлись в стоимости. Пенсионные фонды и управляющие компании сближают стандарты

https://smart-lab.ru/blog/news/661861.php

#rosn #sibn #sber #gazp #irao #smlt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Рубль оперся о нефть . Сырьевой рынок помог валютному Стоимость российской нефти Urals 1 декабря обновила девятимесячный максимум, превысив

Эрик Найман

Автор: cerenc

На днях Финам провёл закрытый вебинар этого легендарного человека.

Как пишет google, он 1969 года рождения, живет и работает, как я понял, сегодня в Украине. Доктор экономических наук, всю жизнь посвятивший себя фондовому рынку.

Конечно Украина, это не Америка и не Лондон. Но практика этого человека, не писание статеек forbes. А степень доктора экономических наук, не встречи со зрителем. Малая энциклопедия трейдера - книга, по которой мы учились лет 20 тому назад. И этот человек, до сих пор практикующий трейдер, что конечно же стоит дорого.

Мне интересно было его слушать, для меня он легенда.

Из того что он сказал и мне запомнилось.

☝🏻Нахождение в рынке многократно повышает риски. Эрик рассказал, что считал эту модель и она убедительно показывает достоверность.Первый раз я услышал эту мысль в начале 2000 — х на посиделках двух американских брокеров, которые проводил Глобэкс банк. И тогда тезис одного из них, также звучал — чем меньше в рынке, тем лучше.Если продолжить эту мысль, получается, как ни парадоксально, что риски спекулянта, меньше рисков инвестора.

☝🏻Найман утверждает, что до сих пор обсчитывает сделки, используя для этого горизонтальные объемы, как зоны " притяжения " и соотношение доходы к потерям, считая коэффициент — 2...3 оптимальным.

☝🏻" Вечная " корзина диверсификации — акции и облигации ( имеющие эффективную отрицательную корреляцию) по Найману сегодня, это — акции и наличные, по причине крайне низкой доходности облигаций.

Отсюда очевидно следует вывод, что если вы считаете фондовый рынок сегодня перекупленным, то кэш, ваша единственная стратегия. Мне приятно было это слышать.

Как я понял, Эрик работается с Interactive brokers, и он разбирал свой фундаментальной портфель. Мне эта часть встречи была неинтересной. Я не работаю со стоками и долгосрочным инвестиционным портфелем. Я чистый спекулянт.

Насколько можно судить по телевизионной картинке, ОН хорошо выглядит, и пожелаем ему здоровья и успехов...

Автор: cerenc

На днях Финам провёл закрытый вебинар этого легендарного человека.

Как пишет google, он 1969 года рождения, живет и работает, как я понял, сегодня в Украине. Доктор экономических наук, всю жизнь посвятивший себя фондовому рынку.

Конечно Украина, это не Америка и не Лондон. Но практика этого человека, не писание статеек forbes. А степень доктора экономических наук, не встречи со зрителем. Малая энциклопедия трейдера - книга, по которой мы учились лет 20 тому назад. И этот человек, до сих пор практикующий трейдер, что конечно же стоит дорого.

Мне интересно было его слушать, для меня он легенда.

Из того что он сказал и мне запомнилось.

☝🏻Нахождение в рынке многократно повышает риски. Эрик рассказал, что считал эту модель и она убедительно показывает достоверность.Первый раз я услышал эту мысль в начале 2000 — х на посиделках двух американских брокеров, которые проводил Глобэкс банк. И тогда тезис одного из них, также звучал — чем меньше в рынке, тем лучше.Если продолжить эту мысль, получается, как ни парадоксально, что риски спекулянта, меньше рисков инвестора.

☝🏻Найман утверждает, что до сих пор обсчитывает сделки, используя для этого горизонтальные объемы, как зоны " притяжения " и соотношение доходы к потерям, считая коэффициент — 2...3 оптимальным.

☝🏻" Вечная " корзина диверсификации — акции и облигации ( имеющие эффективную отрицательную корреляцию) по Найману сегодня, это — акции и наличные, по причине крайне низкой доходности облигаций.

Отсюда очевидно следует вывод, что если вы считаете фондовый рынок сегодня перекупленным, то кэш, ваша единственная стратегия. Мне приятно было это слышать.

Как я понял, Эрик работается с Interactive brokers, и он разбирал свой фундаментальной портфель. Мне эта часть встречи была неинтересной. Я не работаю со стоками и долгосрочным инвестиционным портфелем. Я чистый спекулянт.

Насколько можно судить по телевизионной картинке, ОН хорошо выглядит, и пожелаем ему здоровья и успехов...

😂Вредные советы для новичков

Автор: Константин

Значит, так. Даю установку: ближайшие два (а, может, и три) месяца торгуйте только от шорта! Шортите каждый вынос наверх. И каждый откат вниз тоже.

***

Все говорят: «The trend is your friend». Не будьте как все! Станьте героем, угадывая разворот.

***

Да забудьте вы уже про стопы! Ведь наверняка уже слышали, что стопы для трусов!?

***

Со-вер-шай-те торговую сделку каждый час. Нет, каждую минуту! Надо постоянно смотреть в монитор! В идеале — вести посекундный тайминг. Да поймите же наконец, у окулистов тоже должна быть работа. У психиатров — тем более!

***

Если вы, устав искать сетап для сделки, смотрите на график, и не можете разобраться в текущей ситуации… Немедленно совершайте сделку! В крайнем случае, можно подкинуть монетку. Просто будьте в рынке, и он вас куда-нибудь вынесет.

***

Я вас умоляю, забудьте использовать простые торговые стратегии. Начните уже считать волны! Все посчитали? Теперь посчитайте подволны! На каждом графике должно быть не меньше сотни. Считайте до тех пор, пока они не начнут вам сниться. Сны обязательно должны быть красочными.

***

Если вы всё тщательно рассчитали, но таки совершили убыточную сделку… Посмотрите как следует вокруг, наверняка найдёте виновника. Возможно, во всём виноват Вася. Возможно, и Тима тоже. Если после долгих пыток они ни в чём не сознались, отложите в сторону утюг, ключи от наручников и, вздохнув, со всей серьёзностью признайте: «Во всём виноват проклятый Кукл!»

Автор: Константин

Значит, так. Даю установку: ближайшие два (а, может, и три) месяца торгуйте только от шорта! Шортите каждый вынос наверх. И каждый откат вниз тоже.

***

Все говорят: «The trend is your friend». Не будьте как все! Станьте героем, угадывая разворот.

***

Да забудьте вы уже про стопы! Ведь наверняка уже слышали, что стопы для трусов!?

***

Со-вер-шай-те торговую сделку каждый час. Нет, каждую минуту! Надо постоянно смотреть в монитор! В идеале — вести посекундный тайминг. Да поймите же наконец, у окулистов тоже должна быть работа. У психиатров — тем более!

***

Если вы, устав искать сетап для сделки, смотрите на график, и не можете разобраться в текущей ситуации… Немедленно совершайте сделку! В крайнем случае, можно подкинуть монетку. Просто будьте в рынке, и он вас куда-нибудь вынесет.

***

Я вас умоляю, забудьте использовать простые торговые стратегии. Начните уже считать волны! Все посчитали? Теперь посчитайте подволны! На каждом графике должно быть не меньше сотни. Считайте до тех пор, пока они не начнут вам сниться. Сны обязательно должны быть красочными.

***

Если вы всё тщательно рассчитали, но таки совершили убыточную сделку… Посмотрите как следует вокруг, наверняка найдёте виновника. Возможно, во всём виноват Вася. Возможно, и Тима тоже. Если после долгих пыток они ни в чём не сознались, отложите в сторону утюг, ключи от наручников и, вздохнув, со всей серьёзностью признайте: «Во всём виноват проклятый Кукл!»

#VTBR

ВТБ. Обзор финансовых показателей по МСФО за октябрь 2020 года

Автор: Алексей Мидаков

👉🏻Чистая прибыль группы ВТБ в октябре 2020 года составила 5,4 млрд. рублей, снизившись на 72,4% по сравнению с прошлым годом и на 9,2% по сравнению с прошлым месяцем.

👉🏻Объем резервов в октябре были созданы заметно ниже, чем в пиковые месяцы режима самоизоляции, и уже приблизились к доковидным значениям.

👉🏻Но после того, как создание резервов почти пришло в норму, за дело взялись прочие операционные доходы, хотя в пору их назвать расходами. Отрицательная переоценка нефинансовых активов привела к расходам в 21,2 млрд рублей. Банк продолжает списывать свои «прекрасные активы».

👉🏻Чистые процентные доходы в октябре составили 47,4 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 25,4%. Рост к предыдущему месяцу составил 7,2%. Это новый рекорд по чистым процентным доходам за один месяц.

👉🏻Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,7% по итогам октября 2020 года (рост на 40 б.п. по сравнению с аналогичным периодом прошлого года).

👉🏻Чистые комиссионные доходы в августе составили 11,2 млрд. рублей, снизившись на 17,6% по сравнению с прошлогодним результатом, но увеличившись на 0,9% относительно предыдущего месяца. Поддержку росту чистых комиссионных доходов оказали активный рост комиссий по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

👉🏻Операционная деятельность банка в полном порядке, но повышенные отчисления в резервы, а затем отрицательная переоценка нефинансовых активов сдерживают восстановление и рост прибыли. На графике видно, что месячная сумма чистых процентных и комиссионных доходов постепенно растет и находится на максимальных значениях.

👉🏻Банк планирует по итогам года получить прибыль всего 70-75 млрд рублей, то есть на 4-й квартал придется еще 10,9-15,9 млрд. В будущем ВТБ ожидает выйти на стратегические ориентиры по прибыли — 250 млрд рублей в 2021 году, 300 млрд рублей — в 2022 году.

👉🏻В таком случае дивиденд на ближайшие 3 года составит 0,14 коп., 0,47 коп. и 0,57 коп. Если прогноз банка верен, а об этом мы поймем уже в первом-втором квартале 2021 года, то котировки пойдут стремительно вверх, заранее отыгрывая рост будущих дивидендов.

👉🏻Котировки акций банка продолжают находиться в районе многолетних минимумов. При этом текущая операционные доходы компании лучшие в истории. Пока банк, пользуясь случаем, переоценивает в убыток все свои плохие активы, но с первыми позитивными результатами в отчетах, начнется рост. Продолжаю держать акции компании.

Подробнее - https://smart-lab.ru/blog/661901.php

ВТБ. Обзор финансовых показателей по МСФО за октябрь 2020 года

Автор: Алексей Мидаков

👉🏻Чистая прибыль группы ВТБ в октябре 2020 года составила 5,4 млрд. рублей, снизившись на 72,4% по сравнению с прошлым годом и на 9,2% по сравнению с прошлым месяцем.

👉🏻Объем резервов в октябре были созданы заметно ниже, чем в пиковые месяцы режима самоизоляции, и уже приблизились к доковидным значениям.

👉🏻Но после того, как создание резервов почти пришло в норму, за дело взялись прочие операционные доходы, хотя в пору их назвать расходами. Отрицательная переоценка нефинансовых активов привела к расходам в 21,2 млрд рублей. Банк продолжает списывать свои «прекрасные активы».

👉🏻Чистые процентные доходы в октябре составили 47,4 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 25,4%. Рост к предыдущему месяцу составил 7,2%. Это новый рекорд по чистым процентным доходам за один месяц.

👉🏻Рост чистых процентных доходов происходит на фоне смягчения денежно-кредитной политики и более быстрой переоценки обязательств. Чистая процентная маржа при этом составила 3,7% по итогам октября 2020 года (рост на 40 б.п. по сравнению с аналогичным периодом прошлого года).

👉🏻Чистые комиссионные доходы в августе составили 11,2 млрд. рублей, снизившись на 17,6% по сравнению с прошлогодним результатом, но увеличившись на 0,9% относительно предыдущего месяца. Поддержку росту чистых комиссионных доходов оказали активный рост комиссий по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающиеся комиссии за распространение страховых продуктов.

👉🏻Операционная деятельность банка в полном порядке, но повышенные отчисления в резервы, а затем отрицательная переоценка нефинансовых активов сдерживают восстановление и рост прибыли. На графике видно, что месячная сумма чистых процентных и комиссионных доходов постепенно растет и находится на максимальных значениях.

👉🏻Банк планирует по итогам года получить прибыль всего 70-75 млрд рублей, то есть на 4-й квартал придется еще 10,9-15,9 млрд. В будущем ВТБ ожидает выйти на стратегические ориентиры по прибыли — 250 млрд рублей в 2021 году, 300 млрд рублей — в 2022 году.

👉🏻В таком случае дивиденд на ближайшие 3 года составит 0,14 коп., 0,47 коп. и 0,57 коп. Если прогноз банка верен, а об этом мы поймем уже в первом-втором квартале 2021 года, то котировки пойдут стремительно вверх, заранее отыгрывая рост будущих дивидендов.

👉🏻Котировки акций банка продолжают находиться в районе многолетних минимумов. При этом текущая операционные доходы компании лучшие в истории. Пока банк, пользуясь случаем, переоценивает в убыток все свои плохие активы, но с первыми позитивными результатами в отчетах, начнется рост. Продолжаю держать акции компании.

Подробнее - https://smart-lab.ru/blog/661901.php

smart-lab.ru

ВТБ. Обзор финансовых показателей по МСФО за октябрь 2020 года

Чистая прибыль группы ВТБ в октябре 2020 года составила 5,4 млрд. рублей, снизившись на 72,4% по сравнению с прошлым

Лучше один раз увидеть, чем сто раз услышать

Автор: А.Г.

В последнее время на этом ресурсе участились топики на тему как хорошо инвестировать в США и как плохо в Россию. И в подтверждение этого приводятся сравнительные графики S&P500 и индекса РТС с конца 2007-го. Оппоненты смещают начальную точку в 1995-й и показывают, что как раз наоборот. С точки зрения динамик индексов, как ни парадоксально, правы обе стороны. Потому что внимательный читатель увидит, что с конца 1998-го по 2007-й, включительно, лучше было инвестировать в Россию, а с конца 2007-го по 2019-й в США.

И этому факту начинают придумывать оправдания одно нелепее другого:

— цены на нефть;

— доминирование компаний с госучастием на рынке;

— санкции;

— «кроваво-тоталитарный режим» (термин из дискуссии Правого Клуба в 1999-м о поддержке-неподдержке второй чеченской).

Не будем подробно разбирать все эти «оправдания», скажем лишь о двух просто проверяемых фактах:

— средние цены на нефть в долларах в 1999-2007 были ниже аналогичных средних цен в 2008-2019;

— все сильные девальвации рубля (на 20%+) с 1995-го происходили на фоне сильных падений цен на нефть на 30%+.

Второй факт говорит о том, что цены на нефть все-таки локально влияют на экономику России, но только в указанные периоды. Причем остальные вышеперечисленные «оправдания» вне этих указанных периодов сильных падений цен на нефть не «работают».

А первый факт говорит о том, что цены на нефть не могут служить оправданием разницы в динамиках индексов в указанные периоды.

А что же реально объясняет эту разницу в индексах? Очень просто – это динамика показателя М2/ВВП, который собственно отражает денежно-кредитную политику государства.

Переходите читать статью полностью на смартлаб, там автор приводит всевозможные графики с пояснениями https://smart-lab.ru/blog/661902.php

Автор: А.Г.

В последнее время на этом ресурсе участились топики на тему как хорошо инвестировать в США и как плохо в Россию. И в подтверждение этого приводятся сравнительные графики S&P500 и индекса РТС с конца 2007-го. Оппоненты смещают начальную точку в 1995-й и показывают, что как раз наоборот. С точки зрения динамик индексов, как ни парадоксально, правы обе стороны. Потому что внимательный читатель увидит, что с конца 1998-го по 2007-й, включительно, лучше было инвестировать в Россию, а с конца 2007-го по 2019-й в США.

И этому факту начинают придумывать оправдания одно нелепее другого:

— цены на нефть;

— доминирование компаний с госучастием на рынке;

— санкции;

— «кроваво-тоталитарный режим» (термин из дискуссии Правого Клуба в 1999-м о поддержке-неподдержке второй чеченской).

Не будем подробно разбирать все эти «оправдания», скажем лишь о двух просто проверяемых фактах:

— средние цены на нефть в долларах в 1999-2007 были ниже аналогичных средних цен в 2008-2019;

— все сильные девальвации рубля (на 20%+) с 1995-го происходили на фоне сильных падений цен на нефть на 30%+.

Второй факт говорит о том, что цены на нефть все-таки локально влияют на экономику России, но только в указанные периоды. Причем остальные вышеперечисленные «оправдания» вне этих указанных периодов сильных падений цен на нефть не «работают».

А первый факт говорит о том, что цены на нефть не могут служить оправданием разницы в динамиках индексов в указанные периоды.

А что же реально объясняет эту разницу в индексах? Очень просто – это динамика показателя М2/ВВП, который собственно отражает денежно-кредитную политику государства.

Переходите читать статью полностью на смартлаб, там автор приводит всевозможные графики с пояснениями https://smart-lab.ru/blog/661902.php

{kind=link}

🔥Итоги дня: IMOEX +1% Ещё чуть-чуть и прямо в рай (новый хай).

📈Росгосстрах +40% Рост на супер дивидендах. СД на заседании 1 декабря рекомендовал внеочередному собранию акционеров направить часть нераспределенной чистой прибыли на выплату дивидендов в денежной форме в размере 0,025013777 рубля на одну обыкновенную акцию.

📈ГМК Норникель +4.6% Инвесторы воодушевлены прошедшим днём стратегии, кроме того, все металлы которыми торгует Норникель на максимумах.

📈ММК +3.8% 📈НЛМК+2.8% 📈Северсталь +2.1% Цены на металлопродукцию на внутреннем рынке вырастут на 10-15% с 1-го декабря. Росту ММК дополнительно помогает дробление лота в 10 раз.

📉Детский Мир -3.9% У инвесторов не чёткого понимания по оферте на 160 руб. СД встретились с Altus Capital, но в результате этого обсуждения ряд важных аспектов предложения остались без достаточных разъяснений со стороны Altus.

📈En+ +2.8% 📈Русал +2.3% Похоже что вынос в Норникеле настолько сильный что тянет за собой En+ и Русал.

📉Новатэк -1% Падает без новостей, но фактически падение идёт с продажи GDR зампредом правления Гудковым.

📈Татнефть +2.6% 📈Лукойл +1.6% 📈Роснефть -0.3% В нефтянке наблюдается рост тех компаний которым ещё далеко до февральских максимумов и падение тех кто фактически на максимумах.

📉Mail.Ru Group -0.8% 📉Яндекс -2.2% Падение Nasdaq испортило настроение нашему IT.

📈ЧТПЗ +4.2% Совет директоров ЧТПЗ 3 декабря обсудит дивиденды.

📈Росгосстрах +40% Рост на супер дивидендах. СД на заседании 1 декабря рекомендовал внеочередному собранию акционеров направить часть нераспределенной чистой прибыли на выплату дивидендов в денежной форме в размере 0,025013777 рубля на одну обыкновенную акцию.

📈ГМК Норникель +4.6% Инвесторы воодушевлены прошедшим днём стратегии, кроме того, все металлы которыми торгует Норникель на максимумах.

📈ММК +3.8% 📈НЛМК+2.8% 📈Северсталь +2.1% Цены на металлопродукцию на внутреннем рынке вырастут на 10-15% с 1-го декабря. Росту ММК дополнительно помогает дробление лота в 10 раз.

📉Детский Мир -3.9% У инвесторов не чёткого понимания по оферте на 160 руб. СД встретились с Altus Capital, но в результате этого обсуждения ряд важных аспектов предложения остались без достаточных разъяснений со стороны Altus.

📈En+ +2.8% 📈Русал +2.3% Похоже что вынос в Норникеле настолько сильный что тянет за собой En+ и Русал.

📉Новатэк -1% Падает без новостей, но фактически падение идёт с продажи GDR зампредом правления Гудковым.

📈Татнефть +2.6% 📈Лукойл +1.6% 📈Роснефть -0.3% В нефтянке наблюдается рост тех компаний которым ещё далеко до февральских максимумов и падение тех кто фактически на максимумах.

📉Mail.Ru Group -0.8% 📉Яндекс -2.2% Падение Nasdaq испортило настроение нашему IT.

📈ЧТПЗ +4.2% Совет директоров ЧТПЗ 3 декабря обсудит дивиденды.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Bloomberg сообщил о прогрессе в переговорах по нефтяной сделке ОПЕК+

«Северный поток 2» поддержали контрактами. «Газпром» заключил новое соглашение с OMV

«Уралхим» Дмитрия Мазепина купил «Уралкалий». Сделка оценивается в $2 млрд

На киберполигон перебросят новых участников. Проект «Ростелекома» обрастает отраслями

За ставками не занимать. Эмитенты облигаций снизили активность

https://smart-lab.ru/blog/news/662121.php

#gazp #rtkm #urka

Bloomberg сообщил о прогрессе в переговорах по нефтяной сделке ОПЕК+

«Северный поток 2» поддержали контрактами. «Газпром» заключил новое соглашение с OMV

«Уралхим» Дмитрия Мазепина купил «Уралкалий». Сделка оценивается в $2 млрд

На киберполигон перебросят новых участников. Проект «Ростелекома» обрастает отраслями

За ставками не занимать. Эмитенты облигаций снизили активность

https://smart-lab.ru/blog/news/662121.php

#gazp #rtkm #urka

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Bloomberg сообщил о прогрессе в переговорах по нефтяной сделке ОПЕК+ Страны — участницы ОПЕК+ добились прогресса по сделке об