Наше будущее

Автор: $100

Мой дорогой друг, я не гуру, но я покажу тебе наше будущее. Выглядит оно примерно так(внимание на график внизу)

Если правящий класс США не сменится, то финансовая система планеты не изменится. Это значит, что к 2030 году долларовая денежная масса вырастет минимум до $25 трлн. Это на 30% больше нынешних $19 трлн.

Где будет сипа?

Если финансовые закономерности не изменятся, то индекс будет выше 5000.

Где будет нефть?

Это хороший вопрос. Скорее всего, ниже текущих уровней. Правящий класс США активно инвестирует в снижение поголовья людей и отказ G20 от углеводородного топлива. Достижение этих целей больно ударит по нефти. Скорее всего, удар будет смертельным.

Основной риск для этого будущего — старение и смена правящего класса США. Если там сменятся кланы, то дальнейшее будущее будет зависеть от их мотивации и действий. Такое будущее невозможно предсказать, т.к. нет прошлого, созданного этими людьми.

Автор: $100

Мой дорогой друг, я не гуру, но я покажу тебе наше будущее. Выглядит оно примерно так(внимание на график внизу)

Если правящий класс США не сменится, то финансовая система планеты не изменится. Это значит, что к 2030 году долларовая денежная масса вырастет минимум до $25 трлн. Это на 30% больше нынешних $19 трлн.

Где будет сипа?

Если финансовые закономерности не изменятся, то индекс будет выше 5000.

Где будет нефть?

Это хороший вопрос. Скорее всего, ниже текущих уровней. Правящий класс США активно инвестирует в снижение поголовья людей и отказ G20 от углеводородного топлива. Достижение этих целей больно ударит по нефти. Скорее всего, удар будет смертельным.

Основной риск для этого будущего — старение и смена правящего класса США. Если там сменятся кланы, то дальнейшее будущее будет зависеть от их мотивации и действий. Такое будущее невозможно предсказать, т.к. нет прошлого, созданного этими людьми.

{kind=link}

🔥Автор "На пенсию в 35" взял интервью у одного из самых интересных авторов Смартлаба

У меня сегодня замечательный гость. В течение последних 14 лет он методично откладывает по 3000-4000 рублей в месяц и покупает на них ценные бумаги. Размер капитала достиг уже 5.000.000 рублей.

Ильшат Юмагулов

Ильшат — известный в узких кругах инвестор. В своем блоге он максимально детально фиксирует каждый свой шаг: состав портфеля, приток дивидендов, докупки и продажи.

Ильшат дал больше интервью, где полностью рассказал о себе, своих финансовых планах и о методах инвестирования!

Советуем перейти по ссылке в конце статьи и прочитать интверью полностью, так как оба автора считаются топовыми на Смартлабе!

Интервью тут - https://smart-lab.ru/blog/660598.php

У меня сегодня замечательный гость. В течение последних 14 лет он методично откладывает по 3000-4000 рублей в месяц и покупает на них ценные бумаги. Размер капитала достиг уже 5.000.000 рублей.

Ильшат Юмагулов

Ильшат — известный в узких кругах инвестор. В своем блоге он максимально детально фиксирует каждый свой шаг: состав портфеля, приток дивидендов, докупки и продажи.

Ильшат дал больше интервью, где полностью рассказал о себе, своих финансовых планах и о методах инвестирования!

Советуем перейти по ссылке в конце статьи и прочитать интверью полностью, так как оба автора считаются топовыми на Смартлабе!

Интервью тут - https://smart-lab.ru/blog/660598.php

{kind=link}

5 моментов, которые показывают слабость технического анализа

Автор: Владимиров Владимир

👉🏻Возьмем такой параметр цены, как цена закрытия (дальше будут использоваться стандартные обозначения цен О – open, H – high, L – low и С — close). Эта цена в ТА играет далеко не последнюю роль. Обычно именно по нему строятся графики, определяется тип свечи и именно ее стараются прогнозировать в правой части графика.

Но задам простой вопрос – торгуете ли вы непосредственно по цене закрытия? Она служит ориентиром в торговле. Кроме того: цена закрытия, по сути, является просто текущей ценой, которую вы смотрите в конкретный данный момент времени, и в этом ракурсе она никак не отличается от предыдущих текущих цен. Просто вы выбрали интервал времени, и через промежутки времени, равные интервалу, берете текущую цену. Измените интервал – у вас поменяются значения С. Но динамика цены от этого разве изменится? Нет. В интернете есть много примеров, когда график одного и того же отрезка цены приводится в разных интервалах, и графически видно разное поведение цены, вплоть до разных трендов.

Не важно, хотите вы действовать от лонга или шорта, вам нужна (важна) не сама цена закрытия, а некий интервал изменения цены, в рамках которого вы и хотите взять разницу цен, т.е. прибыль. Этим интервалом в идеально-оптимальном случае является H и L (максимум и минимум цены). Подчеркиваю – важна не цена закрытия, а цены H и L. А из этого факта вытекает актуальность прогнозирования не собственно значения цены в какой-то определенный момент в будущем, а интервала цен, в котором цена будет находиться в будущем (в идеале – будущие H и L).

👉🏻Второй момент заключается в том, что никто не опроверг случайность (стохастичность) поведения рыночной цены. Есть дискуссия о, так скажем, «чистоте и природе» этой стохастичности, но никто своими расчетами не опроверг невозможность точно предсказать значение цены в конкретный момент времени в будущем. На мой взгляд, можно с определенной вероятностью предсказывать направление движения цены, а также интервал, в котором будет находиться цена. Но не ее непосредственное конкретное значение.

Поясню эту мысль на таком примере: есть случайное движение частиц воздуха в шаре, который нагревают или охлаждают. Если вы будете пытаться предсказать непосредственно движение частиц воздуха в пространстве, то, безусловно, потерпите фиаско. Но если вы измените задачу – будете пытаться предсказать возможный пространственный диапазон нахождения частиц воздуха (в границах размеров шара), то достаточно легко решите эту задачу. Пример, не самый лучший, но, думаю, он пояснил, что имелось ввиду в предыдущей фразе.

С рыночной ценой можно (и на мой взгляд — нужно) поступать подобным же образом. Нет смысла, да и не реально, пытаться предсказать конкретную цену в конкретный момент времени. Но можно попробовать предсказать интервал цен, в котором рыночная цена будет находиться в конкретный интервал времени. Этот подход имеет смысл использовать для прогнозирования максимальной и минимальной цен на интервале (т.е. H и L). Таким образом вы решите задачу определения уровней входа в позицию и выхода из нее.

👉🏻При любом способе прогнозирования важно понимать какова точность прогноза – в общем случае и в количественном, и в качественном выражении. Такое понимание дает представление о достоверности подхода и возможных границах его использования. Например, в вероятностном выражении: из 100 прогнозов направления будущего движения цены верными были 70 прогнозов, а 30 – не верны, значит можно сказать, что вероятность точного прогноза в данном случае составляет 70%. И в количественном выражении: вычисляется отклонение прогнозного значения, например, H, от фактического H для каждого из 100 прогнозов и по всем известной формуле среднеквадратичного отклонения получаете значение, которое можно воспринимать как точность прогнозирования значения цены. Трудно представить, как подобный анализ может быть проведен при прогнозировании цены с помощью графика.

Читайте 4 и 5 пункт тут https://smart-lab.ru/blog/660159.php

Автор: Владимиров Владимир

👉🏻Возьмем такой параметр цены, как цена закрытия (дальше будут использоваться стандартные обозначения цен О – open, H – high, L – low и С — close). Эта цена в ТА играет далеко не последнюю роль. Обычно именно по нему строятся графики, определяется тип свечи и именно ее стараются прогнозировать в правой части графика.

Но задам простой вопрос – торгуете ли вы непосредственно по цене закрытия? Она служит ориентиром в торговле. Кроме того: цена закрытия, по сути, является просто текущей ценой, которую вы смотрите в конкретный данный момент времени, и в этом ракурсе она никак не отличается от предыдущих текущих цен. Просто вы выбрали интервал времени, и через промежутки времени, равные интервалу, берете текущую цену. Измените интервал – у вас поменяются значения С. Но динамика цены от этого разве изменится? Нет. В интернете есть много примеров, когда график одного и того же отрезка цены приводится в разных интервалах, и графически видно разное поведение цены, вплоть до разных трендов.

Не важно, хотите вы действовать от лонга или шорта, вам нужна (важна) не сама цена закрытия, а некий интервал изменения цены, в рамках которого вы и хотите взять разницу цен, т.е. прибыль. Этим интервалом в идеально-оптимальном случае является H и L (максимум и минимум цены). Подчеркиваю – важна не цена закрытия, а цены H и L. А из этого факта вытекает актуальность прогнозирования не собственно значения цены в какой-то определенный момент в будущем, а интервала цен, в котором цена будет находиться в будущем (в идеале – будущие H и L).

👉🏻Второй момент заключается в том, что никто не опроверг случайность (стохастичность) поведения рыночной цены. Есть дискуссия о, так скажем, «чистоте и природе» этой стохастичности, но никто своими расчетами не опроверг невозможность точно предсказать значение цены в конкретный момент времени в будущем. На мой взгляд, можно с определенной вероятностью предсказывать направление движения цены, а также интервал, в котором будет находиться цена. Но не ее непосредственное конкретное значение.

Поясню эту мысль на таком примере: есть случайное движение частиц воздуха в шаре, который нагревают или охлаждают. Если вы будете пытаться предсказать непосредственно движение частиц воздуха в пространстве, то, безусловно, потерпите фиаско. Но если вы измените задачу – будете пытаться предсказать возможный пространственный диапазон нахождения частиц воздуха (в границах размеров шара), то достаточно легко решите эту задачу. Пример, не самый лучший, но, думаю, он пояснил, что имелось ввиду в предыдущей фразе.

С рыночной ценой можно (и на мой взгляд — нужно) поступать подобным же образом. Нет смысла, да и не реально, пытаться предсказать конкретную цену в конкретный момент времени. Но можно попробовать предсказать интервал цен, в котором рыночная цена будет находиться в конкретный интервал времени. Этот подход имеет смысл использовать для прогнозирования максимальной и минимальной цен на интервале (т.е. H и L). Таким образом вы решите задачу определения уровней входа в позицию и выхода из нее.

👉🏻При любом способе прогнозирования важно понимать какова точность прогноза – в общем случае и в количественном, и в качественном выражении. Такое понимание дает представление о достоверности подхода и возможных границах его использования. Например, в вероятностном выражении: из 100 прогнозов направления будущего движения цены верными были 70 прогнозов, а 30 – не верны, значит можно сказать, что вероятность точного прогноза в данном случае составляет 70%. И в количественном выражении: вычисляется отклонение прогнозного значения, например, H, от фактического H для каждого из 100 прогнозов и по всем известной формуле среднеквадратичного отклонения получаете значение, которое можно воспринимать как точность прогнозирования значения цены. Трудно представить, как подобный анализ может быть проведен при прогнозировании цены с помощью графика.

Читайте 4 и 5 пункт тут https://smart-lab.ru/blog/660159.php

smart-lab.ru

Эссе про рыночную цену и красиво художественно оформленный график

Без претензий на истину в последней инстанции. Не для спора о месте технического анализа (далее – ТА) в классическом

🔥Итоги дня: IMOEX +0.1% Опять risk off

📈X5 Retail Group +3.6% «Мы в целом, конечно, тоже, с одной стороны, удивлены, с другой стороны, впечатлены всеми этими оценками и реакцией (на IPO Ozon — ИФ) со стороны фондового рынка, со стороны инвесторов, поэтому в принципе, планы по spin off цифровых бизнесов и проведению их размещения в компании обсуждаются», — сказал начальник управления по связям с инвесторами Х5 Андрей Васин. «Я не думаю, что это краткосрочный горизонт времени, но в целом это, действительно, возможная история на каком-то горизонте — скорее, двух-трех лет», — отметил он. По его словам, оценка онлайн-бизнесов Х5 («Перекрестка впрок» и экспресс-доставки), исходя из параметров IPO Ozon и текущих планов на следующий год, уже составляла бы $3 млрд. Х5 ожидает ускорения роста LfL-продаж «Пятерочки» до 12-13% в декабре, планирует сохранить показатель net debt/EBITDA в пределах 1,5-1,8х в долгосрочной перспективе. Х5 планирует обновить 1,7 тыс. магазинов «у дома» в 2021г.

Рост спроса на защитные акции вместе c пампом телеграм каналов и новостями про IPO, помогают расти лучше рынка.

📈Полиметалл +2.6% 📈Полюс Золото +2.6% Практически все защитные акции сегодня растут, золотодобытчики не исключение.

📈Банк Санкт-Петербург +3.8% Чистая прибыль Банка Санкт-Петербург за 9 мес МСФО составила 6.3 млрд рублей, +15.4%, обсудить можно здесь. Банк «Санкт-Петербург» решил включить в листинг «префы», называет это «шагом навстречу акционерам». Банк Санкт-Петербург не будет менять див. политику или проводить конвертацию, это просто листинг — топ менеджер.

Рост чистой прибыли за 9 мес., намекает на рост дивидендов по итогам года, так как по див. политике банк направляет не менее 20% прибыли банка МСФО. Кроме того, банк сейчас торгуется с дивидендом за 3 кв., который фактически является дивидендом за 2019 год.

📈РусГидро +2.4% «В 2021-2022 гг. списаний не будет. Рост дивидендов ожидается значительно выше 2019 г. Окончательное решение будет зависеть от директивы правительства и решения совета директоров „РусГидро“. - заявил член правления компании Андрей Казаченков. РусГидро планирует с 2021 г. увеличить дивиденды до уровня не менее 25 млрд руб. в год.

Интересно что новость вызвала ажиотаж, хотя менеджмент уже не первый раз об этом говорит.

📈Mail.Ru Group +2.6% Интернет-холдинг Mail. ru Group и Сбербанк опровергли сообщения о том, что банк может стать единственным владельцем их совместного предприятия в сфере транспорта и еды. Ранее в телеграм-каналах появилась информация о том, что Сбербанк может в понедельник объявить о консолидации 100% совместного предприятия с Mail. ru Group. »Бред. Чьи-то больные фантазии", — сообщил представитель Mail. ru Group Сергей Лучин.

Но разгон всё равно получился!

📉АФК Система -3.2% продолжается фиксация прибыли после IPO Ozon.

📉Газпром -1.2% Инвестиционная программа на 2021 год запланирована в 902,413 млрд рублей, что даже несколько меньше сокращённой инвестпрограммы 2020 года (922,489 млрд рублей после пересмотра и 1104,72 млрд рублей в первоначальной редакции). Программа заимствований запланирована на уровне 511,626 млрд рублей (в 2020 году — 501,287 млрд рублей после пересмотра). Сертификатор «Северного потока — 2», норвежская компания Det Norske Veritas — Germanischer Lloyd (DNV GL) вышла из проекта из-за угрозы санкций со стороны США.

Новости не повлияли на котировки.

📈Яндекс +1.4% «Яндекс» больше не рассматривает возможность публичного размещения акций «Яндекс.Такси», сообщил операционный и финансовый директор интернет-компании Грег Абовский в ходе онлайн-конференции с аналитиками Sberbank CIB. Новость пока не повлияла на котировки.

📈X5 Retail Group +3.6% «Мы в целом, конечно, тоже, с одной стороны, удивлены, с другой стороны, впечатлены всеми этими оценками и реакцией (на IPO Ozon — ИФ) со стороны фондового рынка, со стороны инвесторов, поэтому в принципе, планы по spin off цифровых бизнесов и проведению их размещения в компании обсуждаются», — сказал начальник управления по связям с инвесторами Х5 Андрей Васин. «Я не думаю, что это краткосрочный горизонт времени, но в целом это, действительно, возможная история на каком-то горизонте — скорее, двух-трех лет», — отметил он. По его словам, оценка онлайн-бизнесов Х5 («Перекрестка впрок» и экспресс-доставки), исходя из параметров IPO Ozon и текущих планов на следующий год, уже составляла бы $3 млрд. Х5 ожидает ускорения роста LfL-продаж «Пятерочки» до 12-13% в декабре, планирует сохранить показатель net debt/EBITDA в пределах 1,5-1,8х в долгосрочной перспективе. Х5 планирует обновить 1,7 тыс. магазинов «у дома» в 2021г.

Рост спроса на защитные акции вместе c пампом телеграм каналов и новостями про IPO, помогают расти лучше рынка.

📈Полиметалл +2.6% 📈Полюс Золото +2.6% Практически все защитные акции сегодня растут, золотодобытчики не исключение.

📈Банк Санкт-Петербург +3.8% Чистая прибыль Банка Санкт-Петербург за 9 мес МСФО составила 6.3 млрд рублей, +15.4%, обсудить можно здесь. Банк «Санкт-Петербург» решил включить в листинг «префы», называет это «шагом навстречу акционерам». Банк Санкт-Петербург не будет менять див. политику или проводить конвертацию, это просто листинг — топ менеджер.

Рост чистой прибыли за 9 мес., намекает на рост дивидендов по итогам года, так как по див. политике банк направляет не менее 20% прибыли банка МСФО. Кроме того, банк сейчас торгуется с дивидендом за 3 кв., который фактически является дивидендом за 2019 год.

📈РусГидро +2.4% «В 2021-2022 гг. списаний не будет. Рост дивидендов ожидается значительно выше 2019 г. Окончательное решение будет зависеть от директивы правительства и решения совета директоров „РусГидро“. - заявил член правления компании Андрей Казаченков. РусГидро планирует с 2021 г. увеличить дивиденды до уровня не менее 25 млрд руб. в год.

Интересно что новость вызвала ажиотаж, хотя менеджмент уже не первый раз об этом говорит.

📈Mail.Ru Group +2.6% Интернет-холдинг Mail. ru Group и Сбербанк опровергли сообщения о том, что банк может стать единственным владельцем их совместного предприятия в сфере транспорта и еды. Ранее в телеграм-каналах появилась информация о том, что Сбербанк может в понедельник объявить о консолидации 100% совместного предприятия с Mail. ru Group. »Бред. Чьи-то больные фантазии", — сообщил представитель Mail. ru Group Сергей Лучин.

Но разгон всё равно получился!

📉АФК Система -3.2% продолжается фиксация прибыли после IPO Ozon.

📉Газпром -1.2% Инвестиционная программа на 2021 год запланирована в 902,413 млрд рублей, что даже несколько меньше сокращённой инвестпрограммы 2020 года (922,489 млрд рублей после пересмотра и 1104,72 млрд рублей в первоначальной редакции). Программа заимствований запланирована на уровне 511,626 млрд рублей (в 2020 году — 501,287 млрд рублей после пересмотра). Сертификатор «Северного потока — 2», норвежская компания Det Norske Veritas — Germanischer Lloyd (DNV GL) вышла из проекта из-за угрозы санкций со стороны США.

Новости не повлияли на котировки.

📈Яндекс +1.4% «Яндекс» больше не рассматривает возможность публичного размещения акций «Яндекс.Такси», сообщил операционный и финансовый директор интернет-компании Грег Абовский в ходе онлайн-конференции с аналитиками Sberbank CIB. Новость пока не повлияла на котировки.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Банкиры пробуют оцифровать рубль. Взгляды участников рынка на новый вид валюты оказались необычайно широкими

ПИФ поставили на «Поток». Краудфандингу подобрали новый инструмент

«Академик Черский» остался без бумажки. Работу трубоукладчика не могут сертифицировать из-за санкций

«Сбер» дошел до логистики. Госбанк нашел новые склады для инвестиций

«Перекресток» расширяет меню. В сети появятся рационы Performance Group

Банк «Россия» выкупит долги Utair у «Траста» с дисконтом в 75%

Суд удовлетворил иск ВТБ о взыскании $873 млн с дочки «Открытие холдинга»

У МТС растет выручка, у конкурентов падает. Эксперты объясняют это успехом экосистемы оператора

https://smart-lab.ru/blog/news/660874.php

#gazp #sber #mtss #vtbr #utar #five

Банкиры пробуют оцифровать рубль. Взгляды участников рынка на новый вид валюты оказались необычайно широкими

ПИФ поставили на «Поток». Краудфандингу подобрали новый инструмент

«Академик Черский» остался без бумажки. Работу трубоукладчика не могут сертифицировать из-за санкций

«Сбер» дошел до логистики. Госбанк нашел новые склады для инвестиций

«Перекресток» расширяет меню. В сети появятся рационы Performance Group

Банк «Россия» выкупит долги Utair у «Траста» с дисконтом в 75%

Суд удовлетворил иск ВТБ о взыскании $873 млн с дочки «Открытие холдинга»

У МТС растет выручка, у конкурентов падает. Эксперты объясняют это успехом экосистемы оператора

https://smart-lab.ru/blog/news/660874.php

#gazp #sber #mtss #vtbr #utar #five

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Банкиры пробуют оцифровать рубль. Взгляды участников рынка на новый вид валюты оказались необычайно широкими ЦБ обсудил с представителями банковского

Будем в курсе, так сказать. Короткий обзор о том, что вообще происходит. 27/11/2020

👉Подходит к концу ударный месяц

👉IMOEX вырос на 16%, последний раз такое было 6 лет назад, в январе 15, что было связано с мощным девалом рубля.

👉Обычно, такие мощные импульсы роста быстро не заканчиваются, тем более в декабре

👉EPFR: приток РФР $274 млн против $320 млн

👉BIG PIC: за 9мес 2020 вложения нерезов в рфр сократились на $17 млрд — в рублях это 1,3 трлн. Вчера ЦБ как раз рассказал, что столько наши физики внесли на биржу в 3 квартале, так что все норм, пока отдыхаем))

👉Золото лежит на минимумах с июля — кому оно нужно, если все хорошо?:))

👉Нефть хаи с 6 марта

👉США и ЕС впервые за 20 лет снизят пошлины

👉S&P500 Put/Call — исторический минимум — все сели в лонги

👉Трамп: антиковид вакцины поступят на следующей неделе

👉Подходит к концу ударный месяц

👉IMOEX вырос на 16%, последний раз такое было 6 лет назад, в январе 15, что было связано с мощным девалом рубля.

👉Обычно, такие мощные импульсы роста быстро не заканчиваются, тем более в декабре

👉EPFR: приток РФР $274 млн против $320 млн

👉BIG PIC: за 9мес 2020 вложения нерезов в рфр сократились на $17 млрд — в рублях это 1,3 трлн. Вчера ЦБ как раз рассказал, что столько наши физики внесли на биржу в 3 квартале, так что все норм, пока отдыхаем))

👉Золото лежит на минимумах с июля — кому оно нужно, если все хорошо?:))

👉Нефть хаи с 6 марта

👉США и ЕС впервые за 20 лет снизят пошлины

👉S&P500 Put/Call — исторический минимум — все сели в лонги

👉Трамп: антиковид вакцины поступят на следующей неделе

Трейдинг - ремесло ИЛИ искусство?!

Автор: FullCup

🔸 Трейдинг как Ремесло - профессиональное занятие, рутинными повторяемыми действиями направленное на получение дохода.

🔸Трейдинг как Искусство - творческое отражение рыночной действительности в различных образах с целью «личностно выразится» и, если повезет — реализовать своё «произведение.

Трейдинг как Ремесло всегда направлен на извлечение дохода. (да, иногда не получается — надо менять „технологию“).

Трейдинг как Искусство — мечтается быть лучшим и, желательно, озолотиться. Но именно отсюда рассказы про „сливающих“ 95% (а без учета „трейдеров-ремесленников все 99,99 %%). Среди трейдеров- “искусственников» на вершине единицы.

Я НЕ буду писать (сами понимаете сарказм), что, мол, трейдеры-как-искусство

▬ творчески одаренные люди, свободными духом;

▬ на момент зарождения торговой идеи и далее в процессе реализации трейда, из сердца его создателя исходит мощный поток волнующих эмоций, которыми наделяются графические образы для воплощения в сделке;

▬ уделяют особое внимание торговым идеям, способам выражения, ощущениям (психологии) и визуальным качествам;

▬ относительная доходность трейда может определиться только по окончании конкретной сделки;

▬ философское понимание, психологию восприятия и техническое совершенство — вот чем он стремиться наполнить трейд;

▬ трейд-как-искусство дублировать практически невозможно;

▬ трейд для него - средство самопознания (верит в свой трейд, иногда вплоть до маржинколла).

А что у Трейдера-Как-Ремесленника ?

◓ достаточно быть исполнителем проверенного рутинного «строгоформализованного» алгоритма, стабильно приносящего доход;

◓ руководствуясь торговой системой (ТС), использует уже готовые шаблоны;

◓ делает упор на применение и соблюдение различных, а не на интуицию технологий. (по-крайней мере, пока не алгоритмизирует это «интуитивное»);

◓ легко всё просчитывается и расчет убытков (стоплосса) и целей (как правило, тейкпрофита) составляется прежде, чем начнется трейд;

◓ подстраивается к изменяющимся тенденциям рынка, а не «гнёт свою линию»;

◓ трейдера-ремесленника можно копировать с примерно тем же результатом.

А что для вас трейдинг?

Автор: FullCup

🔸 Трейдинг как Ремесло - профессиональное занятие, рутинными повторяемыми действиями направленное на получение дохода.

🔸Трейдинг как Искусство - творческое отражение рыночной действительности в различных образах с целью «личностно выразится» и, если повезет — реализовать своё «произведение.

Трейдинг как Ремесло всегда направлен на извлечение дохода. (да, иногда не получается — надо менять „технологию“).

Трейдинг как Искусство — мечтается быть лучшим и, желательно, озолотиться. Но именно отсюда рассказы про „сливающих“ 95% (а без учета „трейдеров-ремесленников все 99,99 %%). Среди трейдеров- “искусственников» на вершине единицы.

Я НЕ буду писать (сами понимаете сарказм), что, мол, трейдеры-как-искусство

▬ творчески одаренные люди, свободными духом;

▬ на момент зарождения торговой идеи и далее в процессе реализации трейда, из сердца его создателя исходит мощный поток волнующих эмоций, которыми наделяются графические образы для воплощения в сделке;

▬ уделяют особое внимание торговым идеям, способам выражения, ощущениям (психологии) и визуальным качествам;

▬ относительная доходность трейда может определиться только по окончании конкретной сделки;

▬ философское понимание, психологию восприятия и техническое совершенство — вот чем он стремиться наполнить трейд;

▬ трейд-как-искусство дублировать практически невозможно;

▬ трейд для него - средство самопознания (верит в свой трейд, иногда вплоть до маржинколла).

А что у Трейдера-Как-Ремесленника ?

◓ достаточно быть исполнителем проверенного рутинного «строгоформализованного» алгоритма, стабильно приносящего доход;

◓ руководствуясь торговой системой (ТС), использует уже готовые шаблоны;

◓ делает упор на применение и соблюдение различных, а не на интуицию технологий. (по-крайней мере, пока не алгоритмизирует это «интуитивное»);

◓ легко всё просчитывается и расчет убытков (стоплосса) и целей (как правило, тейкпрофита) составляется прежде, чем начнется трейд;

◓ подстраивается к изменяющимся тенденциям рынка, а не «гнёт свою линию»;

◓ трейдера-ремесленника можно копировать с примерно тем же результатом.

А что для вас трейдинг?

Сила простоты

Каракольский пишет о своих рассуждениях о торговой стратегии за стаканчиком коньячка🥃

Однажды в летний тёплый вечер я сидел у себя на балконе и вёл неторопливую беседу с мистером Коньяком. Как вдруг, мой собеседник высказал одну интересную мысль:

— Ты ищешь торговый метод, но этот процесс будет бесконечным, потому что ты всё усложняешь. Между тем на рынке работают простые вещи.

Я задумчиво шевельнул левой бровью. А ведь и вправду, чем глубже я погружался в изучение рынка, тем сложнее он мне казался. Чем дальше в лес, тем больше дров — это было в точности про мою ситуацию.

— Самое интересное, что ты ищешь Грааль, а сам уже много раз держал его в своих руках, — продолжил мой сорокаградусный собеседник, — Хитрость мистера Рынка не знает границ, но всё равно, нельзя же быть таким слепым котёнком.

Я недоверчиво шмыгнул носом. Как это понимать? Да, мои ТС зарабатывали, временами неплохо, а два года я вообще умудрился закрыть в плюс — 2009 (+10,3%) и 2010 (+117,8%). Чёрт возьми, вот бы вспомнить, на какой же ТС я смог удвоиться в 2010-м году? И что стало с той системой?

— Будь уверен, она полетела в мусорную корзину, — прочитал мои мысли старый друг, — Впрочем, как и все остальные твои системы, ведь рынок изменился. И все двадцать твоих систем — сломались. И будут ломаться дальше, пока ты не опомнишься. И не возьмёшься, наконец, за ум.

Тут я похолодел. Чертовщина какая-то… Выходит, я держал в руках Грааль, а потом взял и выбросил его в мусорку? Сам. Это было уже слишком.

— Твоя проблема заключается в том, что ты не веришь своим же правилам, — продолжал свою диагностику мистер Коньяк, — После пары месяцев убытков ты с лёгкостью отказывался от своей системы, и начинал искать другую. Наивный, а с чего ты решил, что каждый месяц должен быть непременно прибыльным? Насмотрелся на чемпионов ЛЧИ, и решил, что у них — Грааль, а у тебя — пустышка? На самом деле, они чемпионы потому, что всегда следуют своим торговым правилам. Дисциплина — залог успеха. Вот ответь мне, зачем тебе нужны торговые правила, если ты им не следуешь?

Я окончательно обмяк. Ответа у меня не было. Похоже, все эти годы я искал Грааль совсем не там, где следовало его искать.

— Увы, это так и есть, — вздохнул мой собеседник, — Тебе надо поменять не торговую систему, тебе надо поменять себя. Удели главное внимание не индикаторам, а тому округлому предмету, что закреплён на твоей шее.

«А голова — предмет тёмный, и исследованию не подлежит» — вспомнил я известную цитату и отключился...

Также автор выдал еще не одну полезное рассуждение про грааль, прочитать можно тут https://smart-lab.ru/blog/660841.php

Каракольский пишет о своих рассуждениях о торговой стратегии за стаканчиком коньячка🥃

Однажды в летний тёплый вечер я сидел у себя на балконе и вёл неторопливую беседу с мистером Коньяком. Как вдруг, мой собеседник высказал одну интересную мысль:

— Ты ищешь торговый метод, но этот процесс будет бесконечным, потому что ты всё усложняешь. Между тем на рынке работают простые вещи.

Я задумчиво шевельнул левой бровью. А ведь и вправду, чем глубже я погружался в изучение рынка, тем сложнее он мне казался. Чем дальше в лес, тем больше дров — это было в точности про мою ситуацию.

— Самое интересное, что ты ищешь Грааль, а сам уже много раз держал его в своих руках, — продолжил мой сорокаградусный собеседник, — Хитрость мистера Рынка не знает границ, но всё равно, нельзя же быть таким слепым котёнком.

Я недоверчиво шмыгнул носом. Как это понимать? Да, мои ТС зарабатывали, временами неплохо, а два года я вообще умудрился закрыть в плюс — 2009 (+10,3%) и 2010 (+117,8%). Чёрт возьми, вот бы вспомнить, на какой же ТС я смог удвоиться в 2010-м году? И что стало с той системой?

— Будь уверен, она полетела в мусорную корзину, — прочитал мои мысли старый друг, — Впрочем, как и все остальные твои системы, ведь рынок изменился. И все двадцать твоих систем — сломались. И будут ломаться дальше, пока ты не опомнишься. И не возьмёшься, наконец, за ум.

Тут я похолодел. Чертовщина какая-то… Выходит, я держал в руках Грааль, а потом взял и выбросил его в мусорку? Сам. Это было уже слишком.

— Твоя проблема заключается в том, что ты не веришь своим же правилам, — продолжал свою диагностику мистер Коньяк, — После пары месяцев убытков ты с лёгкостью отказывался от своей системы, и начинал искать другую. Наивный, а с чего ты решил, что каждый месяц должен быть непременно прибыльным? Насмотрелся на чемпионов ЛЧИ, и решил, что у них — Грааль, а у тебя — пустышка? На самом деле, они чемпионы потому, что всегда следуют своим торговым правилам. Дисциплина — залог успеха. Вот ответь мне, зачем тебе нужны торговые правила, если ты им не следуешь?

Я окончательно обмяк. Ответа у меня не было. Похоже, все эти годы я искал Грааль совсем не там, где следовало его искать.

— Увы, это так и есть, — вздохнул мой собеседник, — Тебе надо поменять не торговую систему, тебе надо поменять себя. Удели главное внимание не индикаторам, а тому округлому предмету, что закреплён на твоей шее.

«А голова — предмет тёмный, и исследованию не подлежит» — вспомнил я известную цитату и отключился...

Также автор выдал еще не одну полезное рассуждение про грааль, прочитать можно тут https://smart-lab.ru/blog/660841.php

smart-lab.ru

Сила простоты (про Грааль)

Навеяно прекрасным постом прекрасной камрадессы Ю.К. - Как создать свою собственную торговую стратегию . * * * * * *

🔥Итоги дня: IMOEX +0.1% Pump Day

📈Банк Санкт-Петербург +4.5% "ВТБ Капитал" повысил прогнозную стоимость акций банка "Санкт-Петербург" с 66 рублей до 98 рублей за штуку, сообщается в обзоре инвестбанка. Рекомендация «покупать» для этих бумаг аналитиками была подтверждена.

📈Московская биржа +4.3% Рост без новостей и на хороших объёмах.

📉Селигдарап -6.3% Падает в связи с отсечкой. див дох. чистая 4.26%, на открытии падала на 5.25%.

📈Яндекс +1.7% "Яндекс" не исключает выхода на рынок игр: это может быть как создание собственных игр, так и дистрибуция сторонних разработок. Яндекс допускает возможность проведения IPO направления «беспилотников».

Похоже на рынке игр намечается конкурент для Mail.Ru Group

📉Татнефтьап -3% Акции "Татнефти" днем в пятницу откатились к уровням недельной давности после известий, что совет директоров компании на заседании в пятницу признал нецелесообразным перевод месторождений на новую систему налога на дополнительный доход (НДД) с 2021 года. В октябре первый замгендиректора «Татнефти» по разведке и добыче Рустам Халимов заявлял в интервью корпоративному изданию «Нефтяные вести», что 20 лицензионных участков компании могут быть переведены на режим НДД.

Переход на режим НДД должен был сократить налоговую нагрузку, но теперь выходит что смысла в этом нет и нагрузку не уменьшить. Дополнительным тригером для падения послужили сообщения телеграм каналов об отмене дивидендов за 9 мес. На самом деле в повестке дивидендов не значилось, аналитики посчитали что компания уже не будет объявлять дивиденды за 9 мес., так как не объявила их сейчас. Официальной информации нет, но надо понимать что даже если дивидендов за 9 мес. не будет это не нарушает див. политику.

📈ВТБ +2.3% ЦБ РФ сообщил в пятницу, что Банк «Траст» (на его базе создан Банк непрофильных активов) выкупит часть непрофильных активов группы банка "ФК Открытие", в том числе пакет акций ВТБ, за счет собственной свободной ликвидности и депозита Банка России. Банк "ФК Открытие" передаст «Трасту» пакет акций ВТБ на рыночных условиях.

Под эту новость телеграм каналы быстренько разогнали котировки.

📈НКНХ ап +3% Разгон от телеграм каналов на IPO Сибура.

📉Полиметалл -1.3% 📉Полюс Золото -2.3% Цена золота снижается в пятницу, завершая неделю самым существенным падением с конца сентября, на фоне возросшего аппетита к риску на мировых рынках благодаря новостям об успехе сразу нескольких компаний в разработке вакцин от COVID-19. Золото на лоях за 5 мес.

📉PETROPAVLOVSK -1.7% Компания Mellon Boston решила конвертировать в акции облигации Petropavlovsk (MOEX: POGR) на $0,2 млн. Как сообщил Petropavlovsk, он выпустит в ее пользу около 1,5 млн акций — это 0,04% от увеличенного уставного капитала.

📉НОВАТЭК -0.3% Член правления «НОВАТЭКа» Эдуард Гудков продал тысячу глобальных депозитарных расписок компании (GDR, соответствует 10 акциям), говорится в сообщении «НОВАТЭКа». Расписки проданы 24 ноября по цене $165,8 за штуку на общую сумму $165,8 тыс.

Сумма не очень большая.

📈Банк Санкт-Петербург +4.5% "ВТБ Капитал" повысил прогнозную стоимость акций банка "Санкт-Петербург" с 66 рублей до 98 рублей за штуку, сообщается в обзоре инвестбанка. Рекомендация «покупать» для этих бумаг аналитиками была подтверждена.

📈Московская биржа +4.3% Рост без новостей и на хороших объёмах.

📉Селигдарап -6.3% Падает в связи с отсечкой. див дох. чистая 4.26%, на открытии падала на 5.25%.

📈Яндекс +1.7% "Яндекс" не исключает выхода на рынок игр: это может быть как создание собственных игр, так и дистрибуция сторонних разработок. Яндекс допускает возможность проведения IPO направления «беспилотников».

Похоже на рынке игр намечается конкурент для Mail.Ru Group

📉Татнефтьап -3% Акции "Татнефти" днем в пятницу откатились к уровням недельной давности после известий, что совет директоров компании на заседании в пятницу признал нецелесообразным перевод месторождений на новую систему налога на дополнительный доход (НДД) с 2021 года. В октябре первый замгендиректора «Татнефти» по разведке и добыче Рустам Халимов заявлял в интервью корпоративному изданию «Нефтяные вести», что 20 лицензионных участков компании могут быть переведены на режим НДД.

Переход на режим НДД должен был сократить налоговую нагрузку, но теперь выходит что смысла в этом нет и нагрузку не уменьшить. Дополнительным тригером для падения послужили сообщения телеграм каналов об отмене дивидендов за 9 мес. На самом деле в повестке дивидендов не значилось, аналитики посчитали что компания уже не будет объявлять дивиденды за 9 мес., так как не объявила их сейчас. Официальной информации нет, но надо понимать что даже если дивидендов за 9 мес. не будет это не нарушает див. политику.

📈ВТБ +2.3% ЦБ РФ сообщил в пятницу, что Банк «Траст» (на его базе создан Банк непрофильных активов) выкупит часть непрофильных активов группы банка "ФК Открытие", в том числе пакет акций ВТБ, за счет собственной свободной ликвидности и депозита Банка России. Банк "ФК Открытие" передаст «Трасту» пакет акций ВТБ на рыночных условиях.

Под эту новость телеграм каналы быстренько разогнали котировки.

📈НКНХ ап +3% Разгон от телеграм каналов на IPO Сибура.

📉Полиметалл -1.3% 📉Полюс Золото -2.3% Цена золота снижается в пятницу, завершая неделю самым существенным падением с конца сентября, на фоне возросшего аппетита к риску на мировых рынках благодаря новостям об успехе сразу нескольких компаний в разработке вакцин от COVID-19. Золото на лоях за 5 мес.

📉PETROPAVLOVSK -1.7% Компания Mellon Boston решила конвертировать в акции облигации Petropavlovsk (MOEX: POGR) на $0,2 млн. Как сообщил Petropavlovsk, он выпустит в ее пользу около 1,5 млн акций — это 0,04% от увеличенного уставного капитала.

📉НОВАТЭК -0.3% Член правления «НОВАТЭКа» Эдуард Гудков продал тысячу глобальных депозитарных расписок компании (GDR, соответствует 10 акциям), говорится в сообщении «НОВАТЭКа». Расписки проданы 24 ноября по цене $165,8 за штуку на общую сумму $165,8 тыс.

Сумма не очень большая.

{kind=link}

{kind=link}

Только по рынку. Начинаем ПОГРУЖЕНИЕ в декабре.

В роли Ванги наш любимый Байкал.

Рост S&P 500 за 12 из последних 14 десятидневных периодов, завершившихся в ноябре, был 3,5%. Было два исключения 2015 и 2018 гг.

Далее значительные рыночные коррекции. Существует высокая вероятность того, что индекс S&P 500 снизится на 12,7%.

Исходя из предыдущего поведения, существует 66% вероятность того, что S&P 500 может продолжить свое снижение в 2021 году.

В течение пяти недель после трех предыдущих аномалий бычьих настроений индекс S&P 500 снизился минимум на 9,7%.

Куча графиков и продолжение: https://smart-lab.ru/blog/661125.php

А вы что думаете вырастет Сипа или упадет в декабре?

В роли Ванги наш любимый Байкал.

Рост S&P 500 за 12 из последних 14 десятидневных периодов, завершившихся в ноябре, был 3,5%. Было два исключения 2015 и 2018 гг.

Далее значительные рыночные коррекции. Существует высокая вероятность того, что индекс S&P 500 снизится на 12,7%.

Исходя из предыдущего поведения, существует 66% вероятность того, что S&P 500 может продолжить свое снижение в 2021 году.

В течение пяти недель после трех предыдущих аномалий бычьих настроений индекс S&P 500 снизился минимум на 9,7%.

Куча графиков и продолжение: https://smart-lab.ru/blog/661125.php

А вы что думаете вырастет Сипа или упадет в декабре?

{kind=link}

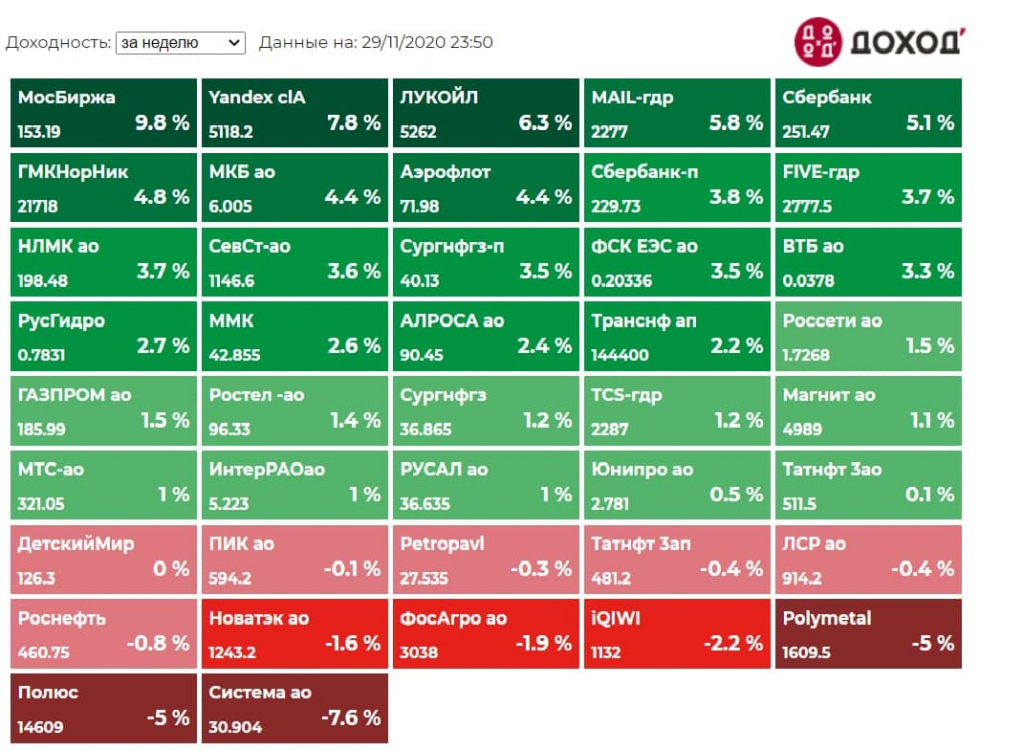

Наш кумир А.Ромашов забацал свежий обзор недели по российским сточкам (ru stocks😁):

Главной новостью недели для меня лично становится отмена дивидендов за 3 квартал,

Читай = старт нормального байбэка, в #TATN Татнефти ( в нулях, 511 рублей), как и предполагал ранее в канале @AROMATH🎪.

Готовим, копим деньги, цели внизу озвучены и распланированы, по времени не скажу, год-полтора займет, наверное,

это может стать лучшей идеей и даже трейдом всей жизни.

История роста и возрождения повторится в гипертрофированном виде, сейчас покупать считаю рано и неинтересно, инвестором становится на текущих уровнях при такой обстановке желания нет, очень рискованно и недешево, все в рамках спекуляций -10, максимум 20, процентов туда-сюда.

Лидером роста недели становится индекс финансов +4,8%,

за счет очередного выноса Мосбиржи на 10% ( лидер роста недели вообще-то!) и акций всех банков в пределах 4%.

Ну хоть одного покажите, кто ждал исторической возможности купить именно здесь и сейчас #MOEX Мосбиржу по долгожданным 150+ рублей на миллиарды? 😆

👆Пока не закроют все шорты – вниз ничего не поедет, в акциях самого казино это работает отменно,

т.к. ее усиленно шортят давным-давно и всегда.

Торговать это в лонг, только опираясь на это – то еще приключение, т.к. в любой момент это полетит просто камнем вниз, т.к. покупателей по таким ценам вплоть до уровня 110 рублей просто не будет.

Осталось подтянуть немного индекс электроэнергетики на максимумы года, разгрузиться как следует,

закрыть шорты в Русгидро и Интер РАО, и, в принципе, рост завершится, можно все по новой гнать.

В радужные перспективы нефтегазового сектора именно сейчас и вот так быстро не верится.

Из интересного в далеком третьем эшелоне отмечу, что всеми любимую и пиаренную весь прошлый год #TRMK ТМК закинули-таки почти на 70 рублей, только вот акционеров тех там уже не осталось по причине опять же грамотно проведенного байбэка в интересах мажоритария.

В понедельник 30 ноября будет Investor day #SBER СБЕРА, котировки гнали и держат на максимумах года к этому событию, а также для квартальной ребалансировки индексов MSCI, где можно будет перегрузить любые объемы заказчикам по хаям.

👉Декабрь маловероятно сможет продолжить ноябрьское ралли, хотя логично было бы дотянуть все это дело до экспираций, но далеко и долго,

а потому ждем либо резкой коррекции всего или старт медленного плавного сползания, тогда очень похожего на разворот вовсе.

Главной новостью недели для меня лично становится отмена дивидендов за 3 квартал,

Читай = старт нормального байбэка, в #TATN Татнефти ( в нулях, 511 рублей), как и предполагал ранее в канале @AROMATH🎪.

Готовим, копим деньги, цели внизу озвучены и распланированы, по времени не скажу, год-полтора займет, наверное,

это может стать лучшей идеей и даже трейдом всей жизни.

История роста и возрождения повторится в гипертрофированном виде, сейчас покупать считаю рано и неинтересно, инвестором становится на текущих уровнях при такой обстановке желания нет, очень рискованно и недешево, все в рамках спекуляций -10, максимум 20, процентов туда-сюда.

Лидером роста недели становится индекс финансов +4,8%,

за счет очередного выноса Мосбиржи на 10% ( лидер роста недели вообще-то!) и акций всех банков в пределах 4%.

Ну хоть одного покажите, кто ждал исторической возможности купить именно здесь и сейчас #MOEX Мосбиржу по долгожданным 150+ рублей на миллиарды? 😆

👆Пока не закроют все шорты – вниз ничего не поедет, в акциях самого казино это работает отменно,

т.к. ее усиленно шортят давным-давно и всегда.

Торговать это в лонг, только опираясь на это – то еще приключение, т.к. в любой момент это полетит просто камнем вниз, т.к. покупателей по таким ценам вплоть до уровня 110 рублей просто не будет.

Осталось подтянуть немного индекс электроэнергетики на максимумы года, разгрузиться как следует,

закрыть шорты в Русгидро и Интер РАО, и, в принципе, рост завершится, можно все по новой гнать.

В радужные перспективы нефтегазового сектора именно сейчас и вот так быстро не верится.

Из интересного в далеком третьем эшелоне отмечу, что всеми любимую и пиаренную весь прошлый год #TRMK ТМК закинули-таки почти на 70 рублей, только вот акционеров тех там уже не осталось по причине опять же грамотно проведенного байбэка в интересах мажоритария.

В понедельник 30 ноября будет Investor day #SBER СБЕРА, котировки гнали и держат на максимумах года к этому событию, а также для квартальной ребалансировки индексов MSCI, где можно будет перегрузить любые объемы заказчикам по хаям.

👉Декабрь маловероятно сможет продолжить ноябрьское ралли, хотя логично было бы дотянуть все это дело до экспираций, но далеко и долго,

а потому ждем либо резкой коррекции всего или старт медленного плавного сползания, тогда очень похожего на разворот вовсе.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет

Автоматизированное управление. Кто заменяет портфельных управляющих

Переложение, от которого невозможно отказаться. ЦБ оптимизирует балансы подконтрольных банков

Строительство «Северного потока-2» возобновят до конца года

«Обувь России» устала от моды. Группа станет универсальным ритейлером под новым именем

Бюджет подтянет тягачи. СП КамАЗа и Daimler получит субсидии

Запустят серию: ОАК получит первый заказ на самолеты Ил-114-300

«FESCO — очень интересный актив, но переговоров нет». Глава ГК «Дело» Сергей Шишкарев о дискуссиях с ОАО РЖД и новых сделках

Данным перекрывают границу. Передача информации из Евросоюза усложнится

МТС запустила на своей сети первую российскую базовую станцию

https://smart-lab.ru/blog/news/661303.php

#vtbr #gazp #oak #obuv #kmaz #oak #trnfp #fesh #yndx #mail

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет

Автоматизированное управление. Кто заменяет портфельных управляющих

Переложение, от которого невозможно отказаться. ЦБ оптимизирует балансы подконтрольных банков

Строительство «Северного потока-2» возобновят до конца года

«Обувь России» устала от моды. Группа станет универсальным ритейлером под новым именем

Бюджет подтянет тягачи. СП КамАЗа и Daimler получит субсидии

Запустят серию: ОАК получит первый заказ на самолеты Ил-114-300

«FESCO — очень интересный актив, но переговоров нет». Глава ГК «Дело» Сергей Шишкарев о дискуссиях с ОАО РЖД и новых сделках

Данным перекрывают границу. Передача информации из Евросоюза усложнится

МТС запустила на своей сети первую российскую базовую станцию

https://smart-lab.ru/blog/news/661303.php

#vtbr #gazp #oak #obuv #kmaz #oak #trnfp #fesh #yndx #mail

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторов потянуло на развивающееся. Интерес к российскому рынку растет Ноябрь стал лучшим месяцем для фондов emerging markets и developed

10 фундаментальных принципов инвестирования

Автор: a1pha

👉🏻Составить и пользоваться своей системой правил

👉🏻Начинать с той суммы, которую не жалко потерять

👉🏻Не жаБничать и не жалеть об упущенной прибыли

👉🏻Определиться с горизонтом и психотипом

👉🏻Расширять кругозор и знания о мире

👉🏻Развивать критическое и системное мышление и навык работы с информацией

👉🏻Иметь уверенность в том, что покупаешь и думать о будущем

👉🏻Считать доходность в долларах

👉🏻Не думать, что есть какой-то секрет

👉🏻Признавать ошибки

p.s. подробное описание каждого пункта вы найдёте тут https://smart-lab.ru/blog/661296.php

Автор: a1pha

👉🏻Составить и пользоваться своей системой правил

👉🏻Начинать с той суммы, которую не жалко потерять

👉🏻Не жаБничать и не жалеть об упущенной прибыли

👉🏻Определиться с горизонтом и психотипом

👉🏻Расширять кругозор и знания о мире

👉🏻Развивать критическое и системное мышление и навык работы с информацией

👉🏻Иметь уверенность в том, что покупаешь и думать о будущем

👉🏻Считать доходность в долларах

👉🏻Не думать, что есть какой-то секрет

👉🏻Признавать ошибки

p.s. подробное описание каждого пункта вы найдёте тут https://smart-lab.ru/blog/661296.php

smart-lab.ru

10 фундаментальных принципов инвестирования

Тут на смартлабе пошёл тренд делиться своими правилами инвестирования. Я решил не стоять в стороне и сформулировать неочевидные советы,

Уже четыре месяца доходность около 100% годовых. Состав портфеля акций и моя стратегия

Автор: Инвестор Сергей

Несколько месяцев доходность моего публичного портфеля на акции США держится около 100% за год. Как мы знаем, акции очень волатильны, их стоимость может сильно меняться. Поэтому не стоит доверять отдельным успехам в моменте. Другое дело — когда хорошая доходность держится долгое время.

Основные принципы моей стратегии:

📌 Диверсификация активов, чтобы снизить риски.

📌 Периодическая ребалансировка портфеля. То есть восстановление первоначальных долей активов. Продаем часть подорожавшего, чтобы купить подешевевшее.

📌 Активный выбор акций (не индексное инвестирование). Именно в этой части мы можем добиваться хороших доходностей.

📌 Минимум спекулятивных сделок.

📌 Удержание издержек (налогов и комиссий) на минимальном уровне.

Основные моменты, касающиеся данного публичного портфеля на акции США:

🔸 Это результат не всех моих активов, а только портфеля на американские акции, которые поддается проверке, потому что публичный.

🔸 По всему спектру активов (включая высоконадежные, но низкодоходные) доходность около 30-40% за год. Регулярно делаю в этом канале отчеты.

Кратко о том, как я выбираю акции:

✔️ К покупке акций отношусь как к вложениям в бизнес. Покупаю на очень долгую перспективу — на годы.

✔️ Терпеливо жду точек для входа. За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам.

✔️ Если вы уже строчите комментарий, что всю доходность сделала одна Тесла, то прочитайте этот пост: Какой доход был бы в моем портфеле акций, не будь в нем Теслы. Держал, держу и продавать пока не собираюсь.

Автор: Инвестор Сергей

Несколько месяцев доходность моего публичного портфеля на акции США держится около 100% за год. Как мы знаем, акции очень волатильны, их стоимость может сильно меняться. Поэтому не стоит доверять отдельным успехам в моменте. Другое дело — когда хорошая доходность держится долгое время.

Основные принципы моей стратегии:

📌 Диверсификация активов, чтобы снизить риски.

📌 Периодическая ребалансировка портфеля. То есть восстановление первоначальных долей активов. Продаем часть подорожавшего, чтобы купить подешевевшее.

📌 Активный выбор акций (не индексное инвестирование). Именно в этой части мы можем добиваться хороших доходностей.

📌 Минимум спекулятивных сделок.

📌 Удержание издержек (налогов и комиссий) на минимальном уровне.

Основные моменты, касающиеся данного публичного портфеля на акции США:

🔸 Это результат не всех моих активов, а только портфеля на американские акции, которые поддается проверке, потому что публичный.

🔸 По всему спектру активов (включая высоконадежные, но низкодоходные) доходность около 30-40% за год. Регулярно делаю в этом канале отчеты.

Кратко о том, как я выбираю акции:

✔️ К покупке акций отношусь как к вложениям в бизнес. Покупаю на очень долгую перспективу — на годы.

✔️ Терпеливо жду точек для входа. За последние два года я лишь дважды крупно закупался акциями, увидев возможность приобрести хорошие компании по доступным ценам.

✔️ Если вы уже строчите комментарий, что всю доходность сделала одна Тесла, то прочитайте этот пост: Какой доход был бы в моем портфеле акций, не будь в нем Теслы. Держал, держу и продавать пока не собираюсь.

{kind=link}

372-ФЗ от 23.11.2020

Автор: bobef

Под шумок повышенного НДФЛ с суммы доходов сверх 5 млн. руб. на благородные цели, ударили по яйцам трейдерскому планктону.

Что нас ждет с 1 января?

Вычет НДФЛ на доход, налоговой базой которого являются сделки с ценными бумагами и производными финансовыми инструментами по ИИС тип А получить будет нельзя. Те кто получая доход на брокерском счете затем возвращал его на ИИС типа А теперь сделать этого не сможет. Конечно же это касается и тех владельцы ИИСа типа А, кто после объявления в апреле НДФЛ на вклады и купоны облигаций думал — «Фигня! Отобьем получив вычет!»

Льгота останется только для ИИС типа Б.

Фокус в том, что доходы будут разделены на виды:

_______

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

5) налоговая база по операциям займа ценными бумагами;

6) налоговая база по доходам, полученным участниками инвестиционного товарищества;

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на

индивидуальном инвестиционном счете;

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база).

(п. 2.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

3. Основная налоговая база определяется как денежное выражение доходов, подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса (за исключением налоговых вычетов, указанных в пунктах 2.3 и 6 настоящей статьи), с учетом особенностей, установленных настоящей главой.Если иное не установлено настоящей статьей, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются. Статья 219.1. Инвестиционные налоговые вычеты

___________________

Имейте это ввиду при планировании работы в 2021 году.

Автор: bobef

Под шумок повышенного НДФЛ с суммы доходов сверх 5 млн. руб. на благородные цели, ударили по яйцам трейдерскому планктону.

Что нас ждет с 1 января?

Вычет НДФЛ на доход, налоговой базой которого являются сделки с ценными бумагами и производными финансовыми инструментами по ИИС тип А получить будет нельзя. Те кто получая доход на брокерском счете затем возвращал его на ИИС типа А теперь сделать этого не сможет. Конечно же это касается и тех владельцы ИИСа типа А, кто после объявления в апреле НДФЛ на вклады и купоны облигаций думал — «Фигня! Отобьем получив вычет!»

Льгота останется только для ИИС типа Б.

Фокус в том, что доходы будут разделены на виды:

_______

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации отдельно:

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги;

5) налоговая база по операциям займа ценными бумагами;

6) налоговая база по доходам, полученным участниками инвестиционного товарищества;

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на

индивидуальном инвестиционном счете;

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база).

(п. 2.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

3. Основная налоговая база определяется как денежное выражение доходов, подлежащих налогообложению и учитываемых при определении указанной налоговой базы, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 — 221 настоящего Кодекса (за исключением налоговых вычетов, указанных в пунктах 2.3 и 6 настоящей статьи), с учетом особенностей, установленных настоящей главой.Если иное не установлено настоящей статьей, в отношении налоговых баз, не относящихся к основной налоговой базе, налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса, не применяются. Статья 219.1. Инвестиционные налоговые вычеты

___________________

Имейте это ввиду при планировании работы в 2021 году.

🔥Итоги дня: IMOEX -1.1% Презентации и отчёты

📈Детский Мир +10.9% Altus Capital, созданная выходцами из UFG Wealth Management, сообщила, что намерена приобрести до 29,9% акций (до 220,961 млн бумаг) ПАО "Детский мир" и направила акционерам ритейлера оферту по цене 160 рублей за акцию. Сбор заявок начнется 3 декабря. Предложенная цена предполагает премию в 27,9% к цене закрытия торгов на "Московской бирже" (MOEX: MOEX) в пятницу, 27 ноября (125,12 рубля за бумагу), премию в 43,2% к средневзвешенной цене за шесть месяцев (111,74 рубля) и премию в 42,9% к цене последнего SPO ритейлера в сентябре (112 рублей), сообщила Altus Capital. Таким образом, если сделка будет полностью реализована, Altus Capital заплатит за 29,9% акций " Детского мира" 35,35 млрд рублей.

«Совет директоров и менеджмент компании не вели никаких предварительных обсуждений с Altus о возможной сделке с акциями компании, не запрашивали от нее никаких предложений и не имеют никакой информации о намерениях и взглядах Altus в отношении компании и доли в капитале компании, которую она планирует приобрести», — говорится в сообщении "Детского мира". Менеджмент и совет директоров будет предоставлять общественности дополнительную информацию, как только у компании она появится, сообщил ритейлер.

Так как Altus Capital желает приобрести до 29,9% акций, то удовлетворены могут быть не все заявки.

📉Сбербанк -0.7% При условии стабильного регулирования и отсутствия новых "черных лебедей" наподобие пандемии коронавируса в ближайшие три года продолжит направлять на дивиденды 50% чистой прибыли. Не собирается держать лишний капитал, но пока обещаний по росту дивидендных выплат не дает. Рассматривает IPO нефинансовых бизнесов, но расставаться с контролем в них до 2023г не планирует. Планирует нарастить кредиты населению в 2021г на 13-15%, корпоративные — на 7-9%. Ожидает в 2021-2023гг рост средств физлиц по сектору на 5-7%, юрлиц — на 8-10%. Сбербанк купит мажоритарную долю в «СберМаркете», инвестировав 12 млрд руб. Доля доходов Сбербанка от нефинансовых сервисов в чистом операционном доходе группы в 2030г планируется на уровне 20-30%. Сбербанк заложил в новой стратегии цель по ROE не ниже 17%.

📉Газпром -1.9% Подтверждает выход на выплату 50% от чистой скорректированной на неденежные статьи чистой прибыли по МСФО с 2022 года (по итогам 2021 года и следующего). Ориентир по дивидендам за 2020 год в 40% от скорректированной прибыли по МСФО. В презентации "Газпром" сообщил, что коэффициент «чистый долг/EBITDA» за третий квартал вырос с 2,3х до 2,9х. По итогам полного 2020 года этот коэффициент ожидается на уровне 3х, с ожидаемой нормализацией к концу 2021 года в комфортной зоне 1х до 2х. По новой дивидендной политике при превышении значения 2,5х дивиденды могут быть ниже, чем предписывает дивидендная политика. Однако на телефонной конференции Фиников заявил: «При этом даже в ситуации превышения долговой нагрузки мы не планируем использовать это, как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании. Более того, видим, что дивидендная политика обладает достаточной гибкостью для использования при любых условиях внешней конъюнктуры». Капекс Газпрома в 2020г снизится до 1,4 трлн руб., в 2021г — такой же или чуть больше.

По итогам отчёта за 9 мес. пришлось скорректировать наш прогноз по дивидендам за 2020 год. Текущий прогноз 7,5 руб/ао.

Читать далее https://smart-lab.ru/blog/661475.php

📈Детский Мир +10.9% Altus Capital, созданная выходцами из UFG Wealth Management, сообщила, что намерена приобрести до 29,9% акций (до 220,961 млн бумаг) ПАО "Детский мир" и направила акционерам ритейлера оферту по цене 160 рублей за акцию. Сбор заявок начнется 3 декабря. Предложенная цена предполагает премию в 27,9% к цене закрытия торгов на "Московской бирже" (MOEX: MOEX) в пятницу, 27 ноября (125,12 рубля за бумагу), премию в 43,2% к средневзвешенной цене за шесть месяцев (111,74 рубля) и премию в 42,9% к цене последнего SPO ритейлера в сентябре (112 рублей), сообщила Altus Capital. Таким образом, если сделка будет полностью реализована, Altus Capital заплатит за 29,9% акций " Детского мира" 35,35 млрд рублей.

«Совет директоров и менеджмент компании не вели никаких предварительных обсуждений с Altus о возможной сделке с акциями компании, не запрашивали от нее никаких предложений и не имеют никакой информации о намерениях и взглядах Altus в отношении компании и доли в капитале компании, которую она планирует приобрести», — говорится в сообщении "Детского мира". Менеджмент и совет директоров будет предоставлять общественности дополнительную информацию, как только у компании она появится, сообщил ритейлер.

Так как Altus Capital желает приобрести до 29,9% акций, то удовлетворены могут быть не все заявки.

📉Сбербанк -0.7% При условии стабильного регулирования и отсутствия новых "черных лебедей" наподобие пандемии коронавируса в ближайшие три года продолжит направлять на дивиденды 50% чистой прибыли. Не собирается держать лишний капитал, но пока обещаний по росту дивидендных выплат не дает. Рассматривает IPO нефинансовых бизнесов, но расставаться с контролем в них до 2023г не планирует. Планирует нарастить кредиты населению в 2021г на 13-15%, корпоративные — на 7-9%. Ожидает в 2021-2023гг рост средств физлиц по сектору на 5-7%, юрлиц — на 8-10%. Сбербанк купит мажоритарную долю в «СберМаркете», инвестировав 12 млрд руб. Доля доходов Сбербанка от нефинансовых сервисов в чистом операционном доходе группы в 2030г планируется на уровне 20-30%. Сбербанк заложил в новой стратегии цель по ROE не ниже 17%.

📉Газпром -1.9% Подтверждает выход на выплату 50% от чистой скорректированной на неденежные статьи чистой прибыли по МСФО с 2022 года (по итогам 2021 года и следующего). Ориентир по дивидендам за 2020 год в 40% от скорректированной прибыли по МСФО. В презентации "Газпром" сообщил, что коэффициент «чистый долг/EBITDA» за третий квартал вырос с 2,3х до 2,9х. По итогам полного 2020 года этот коэффициент ожидается на уровне 3х, с ожидаемой нормализацией к концу 2021 года в комфортной зоне 1х до 2х. По новой дивидендной политике при превышении значения 2,5х дивиденды могут быть ниже, чем предписывает дивидендная политика. Однако на телефонной конференции Фиников заявил: «При этом даже в ситуации превышения долговой нагрузки мы не планируем использовать это, как формальный повод для занижения дивидендов, поскольку дивиденды акционерам являются одним из ключевых приоритетов для компании. Более того, видим, что дивидендная политика обладает достаточной гибкостью для использования при любых условиях внешней конъюнктуры». Капекс Газпрома в 2020г снизится до 1,4 трлн руб., в 2021г — такой же или чуть больше.

По итогам отчёта за 9 мес. пришлось скорректировать наш прогноз по дивидендам за 2020 год. Текущий прогноз 7,5 руб/ао.

Читать далее https://smart-lab.ru/blog/661475.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ

Капитал расходится по домам. Небольшие банки-нерезиденты платят крупные дивиденды

Рынок захватили платиноиды. Инвесторы нашли замену золоту

Корпорации в глубоком монополье. Госкомпании отбиваются от изменений регулирования

Котельный Восток. «РусГидро» обновит теплоснабжение региона

«Сбер» делает ставку на нефинансовые услуги

«Сбер» купит мажоритарную долю в «Сбермаркете»

https://smart-lab.ru/blog/news/661600.php

#sber #hydr #rosb #rsti #trnfp

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ

Капитал расходится по домам. Небольшие банки-нерезиденты платят крупные дивиденды

Рынок захватили платиноиды. Инвесторы нашли замену золоту

Корпорации в глубоком монополье. Госкомпании отбиваются от изменений регулирования

Котельный Восток. «РусГидро» обновит теплоснабжение региона

«Сбер» делает ставку на нефинансовые услуги

«Сбер» купит мажоритарную долю в «Сбермаркете»

https://smart-lab.ru/blog/news/661600.php

#sber #hydr #rosb #rsti #trnfp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Самый центральный кошелек. Банкиры опасаются криптоконкуренции с ЦБ Банк России обсудил с участниками финансового рынка перспективы введения в оборот

#SNGS

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

#LKOH

Лукойл - разбираем отчет за 3 квартал и считаем дивиденды

Автор: Владимир Литвинов

После значительного удара медведей по всем компаниям нефтегазовой отрасли, ноябрь подарил некое оживление. Лукойлу удалось вернуть к себе внимание инвесторов и котировки продемонстрировали опережающий рост. Едва коснувшись уровня в 4000 рублей инвесторы, вместе с руководством начали скупать акции, что привело к росту выше 5000 рублей. А вот как закончился 3 квартал для финансовых показателей компании, узнаем далее.

В 3 квартале компании удалось показать выручку в 1,5 трлн рублей, что на 47,7% больше показателей второго квартала. На лицо улучшение конъюнктуры рынка. Однако, по сравнению с 2019 годов мы увидели падение на 25,4%. За девять месяцев вообще, падение реализации упало на 30,7%. Причинами для столь слабой динамики по-прежнему являются низкие цены на нефть и нефтепродукты, а также сокращение объемов розничной реализации нефтепродуктов.

Операционные расходы за отчетный период незначительно снизились. Но и стоимость переработки, за счет низких цен на нефть также снизилась почти на 34%. Убыток от курсовых разниц в третьем квартале усилил давление. Минус 27 млрд рублей ушло из чистой прибыли, которая по итогам 3 квартала снизилась на 73,4% до 50,9 млрд рублей. За 9 месяцев показатель итого хуже, компания получила убыток в 13,3 млрд рублей, против прибыли годом ранее.

Помимо внешних проблем на компанию обрушился удар оттуда, откуда не ждали. Новые налоги на сверхнизкую нефть напрямую затрагивают не только Татнефть, но и Лукойл, у которого есть достаточное количество месторождений попадающих под налоговую базу. Пока негативного эффекта на показателях мы не увидели, но в дальнейшем будут давить на рентабельность бизнеса.

💰На сегодняшний день руководство компании одобрило выплату дивидендов в размере 46 рублей на одну акцию, что соответствует скромным 0,9%. За девять месяцев всего заработано 137 рублей на дивиденды. Следовательно, остаток 91 рубль. Это еще 1,8% доходности. Но остается еще 4 квартал. Какую итоговую выплату сделает руководство узнаем уже в следующем году. Мое мнение, что звание российского «дивидендного аристократа» компания не захочет терять и доплатит из нераспределённый прибыли.

Несмотря на слабую отчетность, а местами катастрофическую, Лукойл остается привлекательной инвестицией. Запаса прочности хватит пережить трудные времена, а запаса ликвидности для выплат своим акционерам. К дивидендам в следующем году могут подключиться и обратные выкупы акций, которые так любят акционеры. По крайней мере, я остаюсь ярым приверженцем компании. Мало того, что заправляюсь на ее АЗС, так еще и отлично докупился на 4000 рублей, что позволит комфортно удерживать акции компании долгосрочно.

Лукойл - разбираем отчет за 3 квартал и считаем дивиденды

Автор: Владимир Литвинов

После значительного удара медведей по всем компаниям нефтегазовой отрасли, ноябрь подарил некое оживление. Лукойлу удалось вернуть к себе внимание инвесторов и котировки продемонстрировали опережающий рост. Едва коснувшись уровня в 4000 рублей инвесторы, вместе с руководством начали скупать акции, что привело к росту выше 5000 рублей. А вот как закончился 3 квартал для финансовых показателей компании, узнаем далее.

В 3 квартале компании удалось показать выручку в 1,5 трлн рублей, что на 47,7% больше показателей второго квартала. На лицо улучшение конъюнктуры рынка. Однако, по сравнению с 2019 годов мы увидели падение на 25,4%. За девять месяцев вообще, падение реализации упало на 30,7%. Причинами для столь слабой динамики по-прежнему являются низкие цены на нефть и нефтепродукты, а также сокращение объемов розничной реализации нефтепродуктов.

Операционные расходы за отчетный период незначительно снизились. Но и стоимость переработки, за счет низких цен на нефть также снизилась почти на 34%. Убыток от курсовых разниц в третьем квартале усилил давление. Минус 27 млрд рублей ушло из чистой прибыли, которая по итогам 3 квартала снизилась на 73,4% до 50,9 млрд рублей. За 9 месяцев показатель итого хуже, компания получила убыток в 13,3 млрд рублей, против прибыли годом ранее.

Помимо внешних проблем на компанию обрушился удар оттуда, откуда не ждали. Новые налоги на сверхнизкую нефть напрямую затрагивают не только Татнефть, но и Лукойл, у которого есть достаточное количество месторождений попадающих под налоговую базу. Пока негативного эффекта на показателях мы не увидели, но в дальнейшем будут давить на рентабельность бизнеса.

💰На сегодняшний день руководство компании одобрило выплату дивидендов в размере 46 рублей на одну акцию, что соответствует скромным 0,9%. За девять месяцев всего заработано 137 рублей на дивиденды. Следовательно, остаток 91 рубль. Это еще 1,8% доходности. Но остается еще 4 квартал. Какую итоговую выплату сделает руководство узнаем уже в следующем году. Мое мнение, что звание российского «дивидендного аристократа» компания не захочет терять и доплатит из нераспределённый прибыли.