Новости компаний — обзоры прессы перед открытием рынка

Труба пришла в движение. Суда снабжения «Северного потока-2» начали испытания

Доллару сказали «майна». Инвесторы переложились из американской валюты в биткойн

С удобрениями вышла какая-то химия. Компаниям, просившим вычет по НДПИ, увеличили налог в 3,5 раза

«Газпром» разместил два транша бессрочных еврооблигаций

Зацифрованное послание банкам. В ЦБ задумались о новом виде национальной валюты

https://smart-lab.ru/blog/news/651654.php

#gazp #phor

Труба пришла в движение. Суда снабжения «Северного потока-2» начали испытания

Доллару сказали «майна». Инвесторы переложились из американской валюты в биткойн

С удобрениями вышла какая-то химия. Компаниям, просившим вычет по НДПИ, увеличили налог в 3,5 раза

«Газпром» разместил два транша бессрочных еврооблигаций

Зацифрованное послание банкам. В ЦБ задумались о новом виде национальной валюты

https://smart-lab.ru/blog/news/651654.php

#gazp #phor

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Труба пришла в движение. Суда снабжения «Северного потока-2» начали испытания Появились прямые свидетельства того, что трубоукладчик «Академик Черский» проводит

Будь в курсе: Небольшой утренний обзор 14/10/2020

👉Ничего интересного не происходит особо, S&P500 сделал небольшую паузу на подступах к ист.хаю. (Расти до него 2%)

👉В центре внимания: корона. В США были остановлены некоторые исследования вакцины из-за побочных эффектов.

👉Н.Пелоси не довольна пакетом Трампа $1,8 трлн, встала в позу, поэтому фиксал.меры пока не приняты

👉JPM и Citi вчера отчитались лучше ожиданий.

👉Сегодня отчеты баков: BAC, GS, WFC, UNH, UAL

👉МВФ: прогноз ВВП 2020 -4,4% (пред. прогноз был -4,9%)

👉До выборов президента США осталось 15 торговых дней

👉Золото выглядит слабо, вчера почти -2%

👉Бакс стабилизировался чуть выше 77 руб.

👉Индекс IMOEX болтается у 200дневной EMA, тренд нисходящий.

👉Аэрофлот уверенно сливают уже месяц, цена 57,7 руб.

👉APPLE -2,7% после презентации 12 Айфона

👉Собянин: ситуация с коронавирусом в Москве вызывает «огромную тревогу». Школьники 6-11 классов переводятся на дистанционное с 19 октября

👉Министр здравоохранения РФ: россияне не соблюдают правила безопасности. Ситуация с короной экстремально тяжелая.

👉Юрий Денисов, МОЕХ: физики купили акций на 335 млрд рублей в этом году🙆♂️

👉Ничего интересного не происходит особо, S&P500 сделал небольшую паузу на подступах к ист.хаю. (Расти до него 2%)

👉В центре внимания: корона. В США были остановлены некоторые исследования вакцины из-за побочных эффектов.

👉Н.Пелоси не довольна пакетом Трампа $1,8 трлн, встала в позу, поэтому фиксал.меры пока не приняты

👉JPM и Citi вчера отчитались лучше ожиданий.

👉Сегодня отчеты баков: BAC, GS, WFC, UNH, UAL

👉МВФ: прогноз ВВП 2020 -4,4% (пред. прогноз был -4,9%)

👉До выборов президента США осталось 15 торговых дней

👉Золото выглядит слабо, вчера почти -2%

👉Бакс стабилизировался чуть выше 77 руб.

👉Индекс IMOEX болтается у 200дневной EMA, тренд нисходящий.

👉Аэрофлот уверенно сливают уже месяц, цена 57,7 руб.

👉APPLE -2,7% после презентации 12 Айфона

👉Собянин: ситуация с коронавирусом в Москве вызывает «огромную тревогу». Школьники 6-11 классов переводятся на дистанционное с 19 октября

👉Министр здравоохранения РФ: россияне не соблюдают правила безопасности. Ситуация с короной экстремально тяжелая.

👉Юрий Денисов, МОЕХ: физики купили акций на 335 млрд рублей в этом году🙆♂️

Почему рынки растут, и будут расти ближайшие годы?

Автор: Андрей Михайлец

Сегодня, глава BlackRock, крупнейшей компании по управлению активами (+$7.8 трлн долларов активов), Ларри Финк, давал интервью, где отвечал на множество интересных вопросов. Одним из них был вопрос про перспективы рынков, продолжат ли они свой рост. Ответ был очень простой: “Да, рынки продолжат расти, и главной причиной будет то, что средний инвестор сейчас сильно недоинвестирован”.

Это то, с чем я регулярно сталкиваюсь на своих консультациях и неоднократно писал об этом ранее. Очень много инвесторов сидит на деньгах и просто не знают, что с ними делать. Банковские депозиты в США, да и многих других странах, выросли на десятки процентов, и в виду отрицательной реальной доходности, рано или поздно часть этих денег придет на фондовый рынок, в виду отсутствия альтернативы.

Также, в этом году финансовые рынки получили огромный приток новых инвесторов по всему миру, большинство из которых только начали строить свои портфели, и будут увеличивать их капитализацию в ближайшие годы.

Для меня эта мысль выглядит логичной, примерно то же я озвучивал еще в конце марта, сохранив это видение и сейчас. А вы согласны с Ларри Финком?

Картинка: Размер депозитов в коммерческих банках США

Автор: Андрей Михайлец

Сегодня, глава BlackRock, крупнейшей компании по управлению активами (+$7.8 трлн долларов активов), Ларри Финк, давал интервью, где отвечал на множество интересных вопросов. Одним из них был вопрос про перспективы рынков, продолжат ли они свой рост. Ответ был очень простой: “Да, рынки продолжат расти, и главной причиной будет то, что средний инвестор сейчас сильно недоинвестирован”.

Это то, с чем я регулярно сталкиваюсь на своих консультациях и неоднократно писал об этом ранее. Очень много инвесторов сидит на деньгах и просто не знают, что с ними делать. Банковские депозиты в США, да и многих других странах, выросли на десятки процентов, и в виду отрицательной реальной доходности, рано или поздно часть этих денег придет на фондовый рынок, в виду отсутствия альтернативы.

Также, в этом году финансовые рынки получили огромный приток новых инвесторов по всему миру, большинство из которых только начали строить свои портфели, и будут увеличивать их капитализацию в ближайшие годы.

Для меня эта мысль выглядит логичной, примерно то же я озвучивал еще в конце марта, сохранив это видение и сейчас. А вы согласны с Ларри Финком?

Картинка: Размер депозитов в коммерческих банках США

{kind=link}

#CHMF

Северсталь. Обзор операционных показателей за 3-ий квартал 2020 года. Прогноз финансовых показателей и дивидендов

Автор: Алексей

👉🏻Объем производства чугуна увеличился в 3 кв. 2020 на 3% к предыдущему кварталу и составил 2.40 млн. тонн (2 кв. 2020: 2.33 млн. тонн), что связано с завершением краткосрочных ремонтных работ доменных печей в предыдущем квартале.

👉🏻Производство стали возросло на 3% до 2.89 млн. тонн (2 кв. 2020: 2.81 млн. тонн) вследствие увеличения объема производства чугуна.

👉🏻Производство концентрата коксующегося угля снизилось на 4,6% относительно прошлого квартала и на 9,8% относительно прошлого года.

👉🏻Производство железорудного сырья оказалось рекордным, увеличившись на 3,1% относительно прошлого квартала и на 4.1% относительно прошлого года.

👉🏻Средневзвешенная цена реализации выросла с 36,2 тыс. руб. до 37,5 по сравнению со 2-ым кварталом 2020 года, то есть на 3,6%. При этом по сравнению с 3-им кварталом 2019 года цена снизились на 5,1%.

👉🏻В связи с ростом объема и цены продаж выручка от реализации стальной продукции в 3-ем квартале составила всего 1532 млн. долларов. Это на 20,2% больше, чем в предыдущем квартале, и на 11,6% меньше, чем в 3-ем квартале 2019 года. До лучших кварталов в долларовом эквиваленте еще далеко.

👉🏻Выручка от реализации ЖРС предварительно составит 136 млн. долларов, что на 16,2% выше, чем во 2-ом квартале 2020 года и на 21,8% ниже, чем в 3-ем квартале 2019 года.

👉🏻На основании операционных данных, автор прогнозирует финансовые показатели компании за 3-ий квартал. Посмотреть полностью можно на смартлабе: https://smart-lab.ru/blog/651649.php

❗️Компания заявляла, что при расчете дивидендов будет очищать свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн. долларов, то есть закладывается примерно по 200 млн. долларов в квартал. В нашем случае за квартал потрачено на 185 млн. долларов больше базового размера. Но во 2-ом квартале Северсталь не стала применять эту поправку при расчете дивидендов, чтобы сохранить размер чистого долга в комфортных значениях. Думаю, что при расчете дивиденда за 3-ий квартал компания поступит аналогичным образом. Тогда на дивиденды будет направлено только 250 млн. долларов, и на 1 акцию придется 23 руб. при курсе доллара — 77 руб. Дивидендная квартальная доходность составит 2,3%, что неплохо для такого года при ключевой ставке 4,25%.

Северсталь. Обзор операционных показателей за 3-ий квартал 2020 года. Прогноз финансовых показателей и дивидендов

Автор: Алексей

👉🏻Объем производства чугуна увеличился в 3 кв. 2020 на 3% к предыдущему кварталу и составил 2.40 млн. тонн (2 кв. 2020: 2.33 млн. тонн), что связано с завершением краткосрочных ремонтных работ доменных печей в предыдущем квартале.

👉🏻Производство стали возросло на 3% до 2.89 млн. тонн (2 кв. 2020: 2.81 млн. тонн) вследствие увеличения объема производства чугуна.

👉🏻Производство концентрата коксующегося угля снизилось на 4,6% относительно прошлого квартала и на 9,8% относительно прошлого года.

👉🏻Производство железорудного сырья оказалось рекордным, увеличившись на 3,1% относительно прошлого квартала и на 4.1% относительно прошлого года.

👉🏻Средневзвешенная цена реализации выросла с 36,2 тыс. руб. до 37,5 по сравнению со 2-ым кварталом 2020 года, то есть на 3,6%. При этом по сравнению с 3-им кварталом 2019 года цена снизились на 5,1%.

👉🏻В связи с ростом объема и цены продаж выручка от реализации стальной продукции в 3-ем квартале составила всего 1532 млн. долларов. Это на 20,2% больше, чем в предыдущем квартале, и на 11,6% меньше, чем в 3-ем квартале 2019 года. До лучших кварталов в долларовом эквиваленте еще далеко.

👉🏻Выручка от реализации ЖРС предварительно составит 136 млн. долларов, что на 16,2% выше, чем во 2-ом квартале 2020 года и на 21,8% ниже, чем в 3-ем квартале 2019 года.

👉🏻На основании операционных данных, автор прогнозирует финансовые показатели компании за 3-ий квартал. Посмотреть полностью можно на смартлабе: https://smart-lab.ru/blog/651649.php

❗️Компания заявляла, что при расчете дивидендов будет очищать свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн. долларов, то есть закладывается примерно по 200 млн. долларов в квартал. В нашем случае за квартал потрачено на 185 млн. долларов больше базового размера. Но во 2-ом квартале Северсталь не стала применять эту поправку при расчете дивидендов, чтобы сохранить размер чистого долга в комфортных значениях. Думаю, что при расчете дивиденда за 3-ий квартал компания поступит аналогичным образом. Тогда на дивиденды будет направлено только 250 млн. долларов, и на 1 акцию придется 23 руб. при курсе доллара — 77 руб. Дивидендная квартальная доходность составит 2,3%, что неплохо для такого года при ключевой ставке 4,25%.

{kind=link}

🚀Клиентов Тинькофф Инвестиции стало больше, чем у всех остальных. Обороты Фридома выросли в 17 раз!

Я полгода не смотрел на стату, заполнил ее, и просто обомлел…. У Тинькова за полгода число активных выросло втрое — до 600 тыс, это больше чем у всех остальных вместе взятых (всего активных в сентябре было меньше 1,1млн чел, что тоже новый исторический рекорд).

Тинькофф подсадил на инвестиции всех за счет агрессивного маркетинга, Тинькофф прибавляет по 100 тыс активных в месяц (интересно, сколько бабок они потратили на раздачу бесплатных акций?😀. Удивляюсь, как сервера банка выдерживают при таком экспоненциальном росте!

Чтобы вы понимали, 100 тыс у Тинькофф за месяц — это столько, сколько всего было активных торгашей на бирже в сентябре 2017 года, например.

🥢Теперь пройдёмся по основным моментам:

👉Тинек резко ушел в лидеры по клиентам

👉Разрыв между Сбербанком и ВТБ сокращается, так как Сбербанк сократил темпы прироста, а ВТБ, полагаю, продолжает делать активный маркетинг по привлечению на брок.обслуживание

👉БКС по-прежнему высоко лидирует

👉Тинькофф второй месяц как обогнал динозавров Финам и Открытие

👉ВТБ уходит постепенно в отрыв от Сбербанка

В целом по оборотам:

👉Мы видим что в августе-сентябре был рост у всех

👉В июле был спад

👉Самый сильный рост объемов в этом году был в марте

По числу клиентов на смартлабе:

👉Быстрее остальных растет ВТБ (+256), и уже обошел Финам

👉Открытие давно и традиционно на первом месте, но чувствую через полгодика ситуация изменится

👉Тенденции по смартлабу сохраняются: быстрее всех растут ВТБ, Тинькофф и Сбер

Смотреть статью в полном объёме и с графиками можно тут https://smart-lab.ru/blog/651756.php

Я полгода не смотрел на стату, заполнил ее, и просто обомлел…. У Тинькова за полгода число активных выросло втрое — до 600 тыс, это больше чем у всех остальных вместе взятых (всего активных в сентябре было меньше 1,1млн чел, что тоже новый исторический рекорд).

Тинькофф подсадил на инвестиции всех за счет агрессивного маркетинга, Тинькофф прибавляет по 100 тыс активных в месяц (интересно, сколько бабок они потратили на раздачу бесплатных акций?😀. Удивляюсь, как сервера банка выдерживают при таком экспоненциальном росте!

Чтобы вы понимали, 100 тыс у Тинькофф за месяц — это столько, сколько всего было активных торгашей на бирже в сентябре 2017 года, например.

🥢Теперь пройдёмся по основным моментам:

👉Тинек резко ушел в лидеры по клиентам

👉Разрыв между Сбербанком и ВТБ сокращается, так как Сбербанк сократил темпы прироста, а ВТБ, полагаю, продолжает делать активный маркетинг по привлечению на брок.обслуживание

👉БКС по-прежнему высоко лидирует

👉Тинькофф второй месяц как обогнал динозавров Финам и Открытие

👉ВТБ уходит постепенно в отрыв от Сбербанка

В целом по оборотам:

👉Мы видим что в августе-сентябре был рост у всех

👉В июле был спад

👉Самый сильный рост объемов в этом году был в марте

По числу клиентов на смартлабе:

👉Быстрее остальных растет ВТБ (+256), и уже обошел Финам

👉Открытие давно и традиционно на первом месте, но чувствую через полгодика ситуация изменится

👉Тенденции по смартлабу сохраняются: быстрее всех растут ВТБ, Тинькофф и Сбер

Смотреть статью в полном объёме и с графиками можно тут https://smart-lab.ru/blog/651756.php

{kind=link}

🔥Итоги дня: IMOEX +0.8%. Опять слухи.

📈Тинькофф Банк +3.4% 📉МТС -0.3% Покупателем Тинькофф Банка может стать не «Яндекс», как сообщалось ранее, а МТС — Олег Тиньков, который меньше месяца назад подтвердил, что ведет переговоры о продаже «Тинькофф Банка» «Яндексу», рассматривает и другие возможные сделки. Перебить предложение «Яндекса» могут МТС или МТС Банк Владимира Евтушенкова, а деньги под эту сделку структуры бизнесмена могут привлечь в Сбербанке. Финальных договоренностей ни с одним из возможных покупателей пока нет — The Bell

Акционеры Тинькофф банка ждут оферту, а МТС ждут увеличение долга и непонятные перспективы. Должен сказать что пока это только слухи. Самое интересное что вчера на этих новостях Тинькофф банк продавали🤔

📈АФК Система +4.6% Новостной фон вывел акции на абсолютный максимум за последние 5 лет! Акции маркетплейса Allegro, который часто сравнивают с российским Ozon, взлетели в понедельник на 60% на дебютных торгах на Варшавской бирже, а капитализация компании по итогам торгов составила почти $19 млрд (1463 млрд руб.), сообщает Reuters.

Управляющий директор по связям с инвесторами АФК Система Николай Минашин:

Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более четко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику.

📈X5 Retail Group +5.2% Завтра выйдут операционные рез-ты за 3 кв. Похоже инвесторы ждут отличных продаж.

📈Аэрофлот +2% Телеграм канал РДВ сегодня активно пиарил акции компании. Основная идея, что правительство не будет закрывать границы, а значит риск нового падения пассажиропотока Аэрофлота практически отсутствует. Кроме того «ФИНАМ» заявил, что акции «Аэрофлота» интересны для покупки на долгосрочный период.

📈Полиметалл +4% 📈Полюс Золото +4% золото и серебро снова в моде. А для Полиметалла ещё и положительный новостной фон : консенсус-прогноз аналитиков Upside к текущей цене более 30%, финансовый директор Polymetal сообщил, что ожидает снижения долговой нагрузки и роста финальных дивидендов по итогам 2020 г. минимум в 2 раза.

📈КИВИ (QIWI) -1.1% Падает на растущем рынке. Недавно компания выпустила облигации с текущей дох. в 7.9%, создаётся впечатление что акционеры перекладываются в облигации.

📉Лензолото ап -10.4% Акционеры переосмыслили вчерашнюю новость.

📉Мостотрест -17.2% Мосбиржа возобновила торги акциями «Мостотреста», сразу после старта пошли распродажи. Похоже всему виной неопределённость в будущем компании. Активы компании перешли в «Дороги и мосты», как это скажется на показателях пока не ясно, но есть ощущение что прибыль упадёт.

📈Тинькофф Банк +3.4% 📉МТС -0.3% Покупателем Тинькофф Банка может стать не «Яндекс», как сообщалось ранее, а МТС — Олег Тиньков, который меньше месяца назад подтвердил, что ведет переговоры о продаже «Тинькофф Банка» «Яндексу», рассматривает и другие возможные сделки. Перебить предложение «Яндекса» могут МТС или МТС Банк Владимира Евтушенкова, а деньги под эту сделку структуры бизнесмена могут привлечь в Сбербанке. Финальных договоренностей ни с одним из возможных покупателей пока нет — The Bell

Акционеры Тинькофф банка ждут оферту, а МТС ждут увеличение долга и непонятные перспективы. Должен сказать что пока это только слухи. Самое интересное что вчера на этих новостях Тинькофф банк продавали🤔

📈АФК Система +4.6% Новостной фон вывел акции на абсолютный максимум за последние 5 лет! Акции маркетплейса Allegro, который часто сравнивают с российским Ozon, взлетели в понедельник на 60% на дебютных торгах на Варшавской бирже, а капитализация компании по итогам торгов составила почти $19 млрд (1463 млрд руб.), сообщает Reuters.

Управляющий директор по связям с инвесторами АФК Система Николай Минашин:

Мы сейчас работаем над новой дивидендной политикой, которая ориентирована на рост дивидендных выплат. И, я думаю, что как только ситуация с COVID стабилизируется, как только мы выйдем из этого кризисного периода и будем более четко понимать и прогнозировать наши финансовые потоки, мы предъявим рынку новую дивидендную политику.

📈X5 Retail Group +5.2% Завтра выйдут операционные рез-ты за 3 кв. Похоже инвесторы ждут отличных продаж.

📈Аэрофлот +2% Телеграм канал РДВ сегодня активно пиарил акции компании. Основная идея, что правительство не будет закрывать границы, а значит риск нового падения пассажиропотока Аэрофлота практически отсутствует. Кроме того «ФИНАМ» заявил, что акции «Аэрофлота» интересны для покупки на долгосрочный период.

📈Полиметалл +4% 📈Полюс Золото +4% золото и серебро снова в моде. А для Полиметалла ещё и положительный новостной фон : консенсус-прогноз аналитиков Upside к текущей цене более 30%, финансовый директор Polymetal сообщил, что ожидает снижения долговой нагрузки и роста финальных дивидендов по итогам 2020 г. минимум в 2 раза.

📈КИВИ (QIWI) -1.1% Падает на растущем рынке. Недавно компания выпустила облигации с текущей дох. в 7.9%, создаётся впечатление что акционеры перекладываются в облигации.

📉Лензолото ап -10.4% Акционеры переосмыслили вчерашнюю новость.

📉Мостотрест -17.2% Мосбиржа возобновила торги акциями «Мостотреста», сразу после старта пошли распродажи. Похоже всему виной неопределённость в будущем компании. Активы компании перешли в «Дороги и мосты», как это скажется на показателях пока не ясно, но есть ощущение что прибыль упадёт.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

The Bell сообщил о переговорах Тинькова с МТС по покупке «Тинькофф банка»

От частного к общему. В ЦБ хотят развивать коллективные формы инвестиций

НОВАТЭК получит танкеры из Южной Кореи. Шесть судов за $1,7 млрд заказали «Совкомфлот» и MOL

«Система» пошла по дрова. СП АФК с «Ростехом» займется цифровизацией лесозаготовок

«Ждите консолидации застройщиков». Гендиректор «Самолета» Антон Елистратов о девелоперах, которые уйдут с рынка

«Соллерс Форд» перезапустит завод двигателей в Елабуге

Госдолг набирает высоту. Минфин обновляет рекорды размещения ОФЗ

https://smart-lab.ru/blog/news/651856.php

#nvtk #tcs #mtss #svav #afks #flot

The Bell сообщил о переговорах Тинькова с МТС по покупке «Тинькофф банка»

От частного к общему. В ЦБ хотят развивать коллективные формы инвестиций

НОВАТЭК получит танкеры из Южной Кореи. Шесть судов за $1,7 млрд заказали «Совкомфлот» и MOL

«Система» пошла по дрова. СП АФК с «Ростехом» займется цифровизацией лесозаготовок

«Ждите консолидации застройщиков». Гендиректор «Самолета» Антон Елистратов о девелоперах, которые уйдут с рынка

«Соллерс Форд» перезапустит завод двигателей в Елабуге

Госдолг набирает высоту. Минфин обновляет рекорды размещения ОФЗ

https://smart-lab.ru/blog/news/651856.php

#nvtk #tcs #mtss #svav #afks #flot

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

The Bell сообщил о переговорах Тинькова с МТС по покупке « Тинькофф банка » Основной владелец TCS Group (головная

#MAGN

ММК отчитался о производственных результатах за 9m2020

Автор: Козлов Юрий

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь

ММК отчитался о производственных результатах за 9m2020

Автор: Козлов Юрий

ММК продемонстировал квартальное восстановление объёмов производства стали (+22,2% кв/кв) и чугуна (+13,9% кв/кв), хотя о полноценном восстановлении этих показателей к докризисным уровням говорить не приходится. По итогам 9 месяцев 2020 года объём выплавки чугуна сократился почти на 8% (г/г) до 6,8 млн тонн (на фоне бушующей COVID-19 и затянувшимися плановыми работами в доменном производстве), производство стали снизилось на 12,0% до 8,26 млн тонн (на фоне замедления деловой активности и плановой реконструкции стана 2500 г/к).

Вот чем не может похвастаться ММК, так это сильными продажами по итогам 9 месяцев 2020 года. В то время как Северсталь отчиталась о скромном снижении реализации с января по сентябрь всего на 2% (г/г), а НЛМК и вовсе смогла нарастить продажи на 3%, у ММК этот показатель растерял почти 10%, составив 7,7 млн тонн. И это притом, что продажи HVA-продукции (с высокой добавленной стоимостью) также упали на 9,7% до 7,7 млн тонн, что указывает на дополнительное давление на рентабельность компании.

Компания ожидает отложенный спрос со стороны строительной отрасли, вкупе с государственными мерами по стимулированию экономики, которые должны оказать положительное влияние на объёмы продаж в 4 кв. 2020 года. Также поддержку может оказать увеличение загрузки мощностей стана 2500 г/к, особенно вспоминая про стратегию компании по максимизации загрузки агрегатов, производящих высокомаржинальную продукцию.

👉 Тем не менее, в качестве фаворитов в отечественной сталелитейной отрасли я по-прежнему выделяю НЛМК и Северсталь

{kind=link}

Облигации. Изменение цены при росте доходности

Автор: Бродяга

На Смарт-Лабе возник спор между двумя уважаемыми авторами (и частично между их комментаторами) по поводу того, насколько изменится цена облигации, если у нее была доходность 0,5%, а на рынок выйдут облигации с доходностью 4%

Я не буду выбирать ни чью сторону в этом споре, но хочу внести некоторую ясность в процесс ценообразования. Желающие могут найти тонны литературы по грамотному расчету ценообразования и доходностей облигаций, я лишь приведу простой пример на основе данных, предложенных в споре

Когда идет речь о доходностях акций, то все достаточно просто, т.к. на акции выплачивается фиксированный в рублях дивиденд. Например, по акции будет выплачено 10 руб. дивиденда. Тогда если при таком дивиденде доходность составляет 0,5%, то цена акции должна быть 10/0,005 = 2 000 руб., чтобы доходность выросла до 4%, цена должна упасть до 10/0,04 = 250 руб. Все просто

Но с облигациями все немного сложнее. Для простоты примера и расчета я возьму условную облигацию с номиналом 1 000 руб., со сроком до погашения 2 года, выплатой купонов два раза в год и доходностью к номиналу в 7% (таким образом, раз в полгода будут платиться 35 руб. купонов) — этакая эталонная облигация. Какова будет цена облигации при разной требуемой доходности (в споре 0,5% и 4% соответственно)?

Для конкретной данной облигации ситуация выглядит таким образом — чтобы ее доходность выросла до нового рыночного уровня в 4% ее цена должна снизится с 1 129 руб. до 1 058 руб., т.е. на 6,3%

Я хотел показать без лишних теоретизирований, лишних формул и сложных объяснений, как это выглядит в реальности. Один из авторов просил показать конкретные цифры, я полагаю, что данный пример позволит наглядно показать процесс изменения цены облигаций для подстройки к изменяющейся рыночной доходности

Автор: Бродяга

На Смарт-Лабе возник спор между двумя уважаемыми авторами (и частично между их комментаторами) по поводу того, насколько изменится цена облигации, если у нее была доходность 0,5%, а на рынок выйдут облигации с доходностью 4%

Я не буду выбирать ни чью сторону в этом споре, но хочу внести некоторую ясность в процесс ценообразования. Желающие могут найти тонны литературы по грамотному расчету ценообразования и доходностей облигаций, я лишь приведу простой пример на основе данных, предложенных в споре

Когда идет речь о доходностях акций, то все достаточно просто, т.к. на акции выплачивается фиксированный в рублях дивиденд. Например, по акции будет выплачено 10 руб. дивиденда. Тогда если при таком дивиденде доходность составляет 0,5%, то цена акции должна быть 10/0,005 = 2 000 руб., чтобы доходность выросла до 4%, цена должна упасть до 10/0,04 = 250 руб. Все просто

Но с облигациями все немного сложнее. Для простоты примера и расчета я возьму условную облигацию с номиналом 1 000 руб., со сроком до погашения 2 года, выплатой купонов два раза в год и доходностью к номиналу в 7% (таким образом, раз в полгода будут платиться 35 руб. купонов) — этакая эталонная облигация. Какова будет цена облигации при разной требуемой доходности (в споре 0,5% и 4% соответственно)?

Для конкретной данной облигации ситуация выглядит таким образом — чтобы ее доходность выросла до нового рыночного уровня в 4% ее цена должна снизится с 1 129 руб. до 1 058 руб., т.е. на 6,3%

Я хотел показать без лишних теоретизирований, лишних формул и сложных объяснений, как это выглядит в реальности. Один из авторов просил показать конкретные цифры, я полагаю, что данный пример позволит наглядно показать процесс изменения цены облигаций для подстройки к изменяющейся рыночной доходности

{kind=link}

#FLOT

С О В К О М Ф Л О Т. Динамика развития фин. показателей 2012-наст. время.

Автор: Даниил Николаев

Провел небольшое исследование, посмотрел динамику развития финансовых результатов деятельности с 2012 года. И возьму смелость прокомментировать некоторые показатели. Так сказать вставлю свои пять копеек по нашумевшей теме.

➖ Выручка. До 2016 года выручка колеблется возле значения 1,37 млрд $ 〰️. С 2017 по 2019 наблюдается рост 20% Если судить по выручке которые показаны в этом году скорее всего рост продолжится📈.

➖ Чистая прибыль. Этот год пока что не рекордный по прибыли. Рекордом был 2015. Если говорить связано ли это с девальвацией рубля — то скорее нет, чем да. Почему❓

ℹ️2016 Год — падение доллара было 12 руб, а компания показала прибыль. В 2018 году доллар вырос на 12 руб но был зафиксирован убыток. Ну и по 2014 году, когда курс взлетел на 24 руб. также результаты были нейтральные. Скорее всего чистая прибыль связана с изменением чистого денежного потока. Если проследить взаимосвязь между этими двумя величинами: прибыль и чистый денежный поток — то вполне прослеживается закономерность.

💡Кстати, если за 8,5 лет посчитать сколько в сумме заработала чистой прибыли $FLOT, то получается сумма равная 0,93 млрд $. Вопрос: ❓Во сколько там компания оценивается сегодня❓

➖ Прибыль на акцию. Это смотрим по рублям. предположим в этом году компания зарабатывает ещё столько же. В сумме 16 руб, цена акции 103 руб. Получаем 15,5% рентабельности. Но это хороший год и мы не можем всё-таки оценить со 100% уверенностью, что изменение курса валют здесь не играет большой роли💱.

➖ Флот компании🛳. Тут интересно, если по МСФО стоимость за 8,5 лет в долларах увеличилась в х1,215 раза то стоимость в рублях увеличилась в х2,8 раз за тот же период, когда курс доллара увеличился в 2,3 раза за аналогичный период. Довольно интересно, но скорее всего тут какая-то математическая хитрость. Однако, показывать отчётность инвесторам конечно лучше в рублях, потому как тут она выглядит более привлекательно💎.

➖ Денежные средства. в долларах значение колеблется возле 340 млн 💵, за исключением 2016 и 2020 года, когда были показаны рекордные прибыли🔝.

Если говорить о рублях, то в 2014 году изменения количества денежных средств на счетах абсолютно сходные изменения курса валют, а в следующих уже годах такой закономерности не прослеживается из чего предполагаю, что до конца 2014 года большая часть средств хранили в валюте. Когда же случился резкий скачок курса, видимо, пересмотрели подход и теперь средства хранятся более сбалансированно.

➖ Кредиты компании. Ну тут всё достаточно просто — в долларах задолженность у компания росла до 2017, а сейчас находится на одном уровне и даже снижается↘️. А вот в рублях задолженность ежегодно растет иногда значения падают, но в целом прослеживается постепенный рост.

➖ Чистый денежный поток🚿💰. в отчётности компании есть данный показатель, что очень хорошо и упрощает процесс оценки компании для инвестора. у $FLOT этот показатель на протяжении 8,5 всегда положительный, что говорит о том что компания зарабатывает больше чем тратит👍. Если смотреть по 2013, 17 и 18 году когда были показаны убытки, но сравнивая с ЧДП предполагаем, что в принципе ничего страшного в тех убытках не было👌.

Спасибо всем за прочтение, рад если этот пост был полезен для вас. Также рад буду возражениям и конструктивной критике 🤝

С О В К О М Ф Л О Т. Динамика развития фин. показателей 2012-наст. время.

Автор: Даниил Николаев

Провел небольшое исследование, посмотрел динамику развития финансовых результатов деятельности с 2012 года. И возьму смелость прокомментировать некоторые показатели. Так сказать вставлю свои пять копеек по нашумевшей теме.

➖ Выручка. До 2016 года выручка колеблется возле значения 1,37 млрд $ 〰️. С 2017 по 2019 наблюдается рост 20% Если судить по выручке которые показаны в этом году скорее всего рост продолжится📈.

➖ Чистая прибыль. Этот год пока что не рекордный по прибыли. Рекордом был 2015. Если говорить связано ли это с девальвацией рубля — то скорее нет, чем да. Почему❓

ℹ️2016 Год — падение доллара было 12 руб, а компания показала прибыль. В 2018 году доллар вырос на 12 руб но был зафиксирован убыток. Ну и по 2014 году, когда курс взлетел на 24 руб. также результаты были нейтральные. Скорее всего чистая прибыль связана с изменением чистого денежного потока. Если проследить взаимосвязь между этими двумя величинами: прибыль и чистый денежный поток — то вполне прослеживается закономерность.

💡Кстати, если за 8,5 лет посчитать сколько в сумме заработала чистой прибыли $FLOT, то получается сумма равная 0,93 млрд $. Вопрос: ❓Во сколько там компания оценивается сегодня❓

➖ Прибыль на акцию. Это смотрим по рублям. предположим в этом году компания зарабатывает ещё столько же. В сумме 16 руб, цена акции 103 руб. Получаем 15,5% рентабельности. Но это хороший год и мы не можем всё-таки оценить со 100% уверенностью, что изменение курса валют здесь не играет большой роли💱.

➖ Флот компании🛳. Тут интересно, если по МСФО стоимость за 8,5 лет в долларах увеличилась в х1,215 раза то стоимость в рублях увеличилась в х2,8 раз за тот же период, когда курс доллара увеличился в 2,3 раза за аналогичный период. Довольно интересно, но скорее всего тут какая-то математическая хитрость. Однако, показывать отчётность инвесторам конечно лучше в рублях, потому как тут она выглядит более привлекательно💎.

➖ Денежные средства. в долларах значение колеблется возле 340 млн 💵, за исключением 2016 и 2020 года, когда были показаны рекордные прибыли🔝.

Если говорить о рублях, то в 2014 году изменения количества денежных средств на счетах абсолютно сходные изменения курса валют, а в следующих уже годах такой закономерности не прослеживается из чего предполагаю, что до конца 2014 года большая часть средств хранили в валюте. Когда же случился резкий скачок курса, видимо, пересмотрели подход и теперь средства хранятся более сбалансированно.

➖ Кредиты компании. Ну тут всё достаточно просто — в долларах задолженность у компания росла до 2017, а сейчас находится на одном уровне и даже снижается↘️. А вот в рублях задолженность ежегодно растет иногда значения падают, но в целом прослеживается постепенный рост.

➖ Чистый денежный поток🚿💰. в отчётности компании есть данный показатель, что очень хорошо и упрощает процесс оценки компании для инвестора. у $FLOT этот показатель на протяжении 8,5 всегда положительный, что говорит о том что компания зарабатывает больше чем тратит👍. Если смотреть по 2013, 17 и 18 году когда были показаны убытки, но сравнивая с ЧДП предполагаем, что в принципе ничего страшного в тех убытках не было👌.

Спасибо всем за прочтение, рад если этот пост был полезен для вас. Также рад буду возражениям и конструктивной критике 🤝

{kind=link}

Стратегия паразитирования на индексных фондах

Давно мы не выкладывали постов от одного из топовых авторов смартлаба "На пенсию в 35"

Ранее в блоге публиковал серию статей о стратегиях инвестирования (не путать со спекуляциями). Думал, что описал почти все. Оказалось — нет.

Сначала я расскажу как при помощи стратегии паразитирования зарабатывают спекулянты и стоимостные инвесторы. А потом попробую объяснить почему к ней стоит присмотреться как дивидендным, так и доходным инвесторам.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/651721.php

Давно мы не выкладывали постов от одного из топовых авторов смартлаба "На пенсию в 35"

Ранее в блоге публиковал серию статей о стратегиях инвестирования (не путать со спекуляциями). Думал, что описал почти все. Оказалось — нет.

Сначала я расскажу как при помощи стратегии паразитирования зарабатывают спекулянты и стоимостные инвесторы. А потом попробую объяснить почему к ней стоит присмотреться как дивидендным, так и доходным инвесторам.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/651721.php

smart-lab.ru

Стратегия паразитирования на индексных фондах

Ранее в блоге публиковал серию статей о стратегиях инвестирования (не путать со спекуляциями). Думал, что описал почти все. Оказалось

🔥Итоги дня: IMOEX -1.6%. Весь мир в красном.

📉ММВБ -1.6% Находится ни минимальных значениях за последние 3 мес. Падает нефть и мировые фондовые индексы. Всему виной новое усиление covid-2019 и сомнения относительно принятия нового пакета стимулов в США до президентских выборов.

📈Московская биржа +0.1% Рост против рынка, инвесторы пытаются найти безопасную гавань.

📉Группа ПИК -0.3% Лучше рынка, за три квартала, несмотря на пандемию и локдаун, компания показала рост всех показателей.

Общий объем поступлений денежных средств увеличился на 22,3% г/г до 228,0 млрд руб. Объем реализации недвижимости увеличился на 25,1% г/г до 208,7 млрд руб.

📉Транснефть -0.6% Правительство утвердило рост тарифов для Транснефти. В период с 2021 по 2030 год индексация тарифов на услуги компании предполагает их ежегодный прирост на уровень инфляции минус 0,1%.

📉PETROPAVLOVSK -3.6% BNP Paribas Securities Services SCA и CACEIS Bank решили конвертировать в акции облигации Petropavlovsk (MOEX: POGR) на $2,6 млн. Как сообщил Petropavlovsk, он выпустит в их пользу около 19 млн акций — это 0,49% от увеличенного уставного капитала. Ожидается, что акции допэмиссии будут допущены к торгам в пятницу.

Вопрос только один: когда это кончится? 🤷♂️

📉Лукойл -2.2% СД рекомендовал дивиденды за 9 мес. в размере 46 руб. Хуже прогноза, получается что рекомендовали 100% от скорр. FCF за 6 мес.

Будем наедятся что остаток выплатят по итогам года.

📈Самолёт - ГК Самолет планирует осуществить листинг акций на Московской бирже в 4 кв. 2020 г. Ожидается, что в связи с Предложением акционерами будут реализованы акции существующего выпуска в размере около 5,1% уставного капитала;

Компания обещает не менее 5 млрд. руб. дивидендов и расширение бизнеса за счет регионов. Не очень понятно откуда возьмутся эти деньги, так как с 2016 года прибыль и FCF были меньше 5 млрд. Кроме того в январе покинула рынок Санкт-Петербурга, почему в других регионах должно получиться лучше? Безусловно для владельцев облигаций IPO это хорошо.

📉ММВБ -1.6% Находится ни минимальных значениях за последние 3 мес. Падает нефть и мировые фондовые индексы. Всему виной новое усиление covid-2019 и сомнения относительно принятия нового пакета стимулов в США до президентских выборов.

📈Московская биржа +0.1% Рост против рынка, инвесторы пытаются найти безопасную гавань.

📉Группа ПИК -0.3% Лучше рынка, за три квартала, несмотря на пандемию и локдаун, компания показала рост всех показателей.

Общий объем поступлений денежных средств увеличился на 22,3% г/г до 228,0 млрд руб. Объем реализации недвижимости увеличился на 25,1% г/г до 208,7 млрд руб.

📉Транснефть -0.6% Правительство утвердило рост тарифов для Транснефти. В период с 2021 по 2030 год индексация тарифов на услуги компании предполагает их ежегодный прирост на уровень инфляции минус 0,1%.

📉PETROPAVLOVSK -3.6% BNP Paribas Securities Services SCA и CACEIS Bank решили конвертировать в акции облигации Petropavlovsk (MOEX: POGR) на $2,6 млн. Как сообщил Petropavlovsk, он выпустит в их пользу около 19 млн акций — это 0,49% от увеличенного уставного капитала. Ожидается, что акции допэмиссии будут допущены к торгам в пятницу.

Вопрос только один: когда это кончится? 🤷♂️

📉Лукойл -2.2% СД рекомендовал дивиденды за 9 мес. в размере 46 руб. Хуже прогноза, получается что рекомендовали 100% от скорр. FCF за 6 мес.

Будем наедятся что остаток выплатят по итогам года.

📈Самолёт - ГК Самолет планирует осуществить листинг акций на Московской бирже в 4 кв. 2020 г. Ожидается, что в связи с Предложением акционерами будут реализованы акции существующего выпуска в размере около 5,1% уставного капитала;

Компания обещает не менее 5 млрд. руб. дивидендов и расширение бизнеса за счет регионов. Не очень понятно откуда возьмутся эти деньги, так как с 2016 года прибыль и FCF были меньше 5 млрд. Кроме того в январе покинула рынок Санкт-Петербурга, почему в других регионах должно получиться лучше? Безусловно для владельцев облигаций IPO это хорошо.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Рынки лихорадит без вакцины. Инвесторы уходят от риска в доллары и американские бонды

«Сбер» измерит телеэкраны. Банк купил долю в сервисе мониторинга телеэфира

Ирак расчистил месторождение для России. Мансурию могут получить «Газпром нефть» или «Роснефть»

Продажи грузовиков в сентябре выросли на 15%. Но в целом по 2020 году аналитики предсказывают снижение продаж

Форекс-дилер заявляет, что Банк России не справился с регулированием рынка

https://smart-lab.ru/blog/news/652083.php

#sber #rosn #sibn #svav #gaza

Рынки лихорадит без вакцины. Инвесторы уходят от риска в доллары и американские бонды

«Сбер» измерит телеэкраны. Банк купил долю в сервисе мониторинга телеэфира

Ирак расчистил месторождение для России. Мансурию могут получить «Газпром нефть» или «Роснефть»

Продажи грузовиков в сентябре выросли на 15%. Но в целом по 2020 году аналитики предсказывают снижение продаж

Форекс-дилер заявляет, что Банк России не справился с регулированием рынка

https://smart-lab.ru/blog/news/652083.php

#sber #rosn #sibn #svav #gaza

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Рынки лихорадит без вакцины. Инвесторы уходят от риска в доллары и американские бонды Очередная мощная волна распродажи прокатилась по

Будь в курсе: Небольшой утренний обзор 16/10/2020

👉Честно говоря судя по тому что вижу уже своими глазами, ситуация с ковидом посерьезнее чем весной. Надеюсь, обойдется без локдауна, ведь у нас 7 ноября встреча.

👉Вчера S&P500 вниз третий день, но выкупили все падение 1.3% под конец.

👉Спрос на коллы S&P500 на 2 летнем максимуме. Страха нет.

👉В США число коронаслучаев +59,494 — макс с 14 августа

👉Трамп уже готов принимать пакет $1,8 трлн, но демократы пока не согласны, хотят 2,2Т.

👉ЕЦБ Лагард: мы тоже готовы лечить коронавирус баблом

👉Недельные Jobless Claims США +898,000 против прогноза 830,000.

👉Крамер на MadMoney: счас на короне упадет, надо покупать дно

👉Во Франции объявлено ЧП, Германия и UK объявили новые ограничения.

👉IMOEX новый лой за 3 месяца

👉EPFR: приток на РФР составил $60 млн

В целом:

👉Хуже рынка: VTBR, MTSS, GAZP, AFLT, VSMO,

👉Лучше рынка: GMKN, MOEX, AFKS, PLZL, CHMF, LSRG

👉Честно говоря судя по тому что вижу уже своими глазами, ситуация с ковидом посерьезнее чем весной. Надеюсь, обойдется без локдауна, ведь у нас 7 ноября встреча.

👉Вчера S&P500 вниз третий день, но выкупили все падение 1.3% под конец.

👉Спрос на коллы S&P500 на 2 летнем максимуме. Страха нет.

👉В США число коронаслучаев +59,494 — макс с 14 августа

👉Трамп уже готов принимать пакет $1,8 трлн, но демократы пока не согласны, хотят 2,2Т.

👉ЕЦБ Лагард: мы тоже готовы лечить коронавирус баблом

👉Недельные Jobless Claims США +898,000 против прогноза 830,000.

👉Крамер на MadMoney: счас на короне упадет, надо покупать дно

👉Во Франции объявлено ЧП, Германия и UK объявили новые ограничения.

👉IMOEX новый лой за 3 месяца

👉EPFR: приток на РФР составил $60 млн

В целом:

👉Хуже рынка: VTBR, MTSS, GAZP, AFLT, VSMO,

👉Лучше рынка: GMKN, MOEX, AFKS, PLZL, CHMF, LSRG

#GMKN

ГМК Норникель - полный разбор компании + SWOT-анализ

Автор: Владимир Литвинов❤️

Сегодня у нас на очереди полный разбор компании ГМК Норникель. В этой статье постараемся изучить на чем основан бизнес корпорации, его перспективы и основные финансовые показатели. Проследим динамику за последние годы и решим, нужно ли с текущих уровней покупать Норникель в свой инвестиционный портфель. В добавок сделаю SWOT-анализ, который сможет кратко рассказать обо всех преимуществах компании и ее рисках.

Читать полный обзор тут - https://smart-lab.ru/blog/652030.php

ГМК Норникель - полный разбор компании + SWOT-анализ

Автор: Владимир Литвинов❤️

Сегодня у нас на очереди полный разбор компании ГМК Норникель. В этой статье постараемся изучить на чем основан бизнес корпорации, его перспективы и основные финансовые показатели. Проследим динамику за последние годы и решим, нужно ли с текущих уровней покупать Норникель в свой инвестиционный портфель. В добавок сделаю SWOT-анализ, который сможет кратко рассказать обо всех преимуществах компании и ее рисках.

Читать полный обзор тут - https://smart-lab.ru/blog/652030.php

{kind=link}

6 ситуаций, которые нужно преодолеть торгующему физлицу

Автор: Silent Hamster

👉 Потеря денег в трейдинге — это «привычный риск» для любого рынка акций. По вашему финансовому благополучию может ударить что угодно: неудачная покупка или продажа бумаги, изменение курса валют, форс-мажор на предприятиях эмитентах бумаг — бывает даже так, что против вас играет изменение законов!

👉Потеря репутации в семье и на рынке- Деньги можно заработать, занять, получить из привлеченных инвестиций. Друзей можно найти новых. Гораздо тяжелее пережить репутационные потери, потому что испорченная репутация сразу же влечет за собой все остальные проблемы, и она же мешает с ними справиться. Если в сообществе заслужили себе дурную славу, то это останется вашим клеймом на всю оставшуюся жизнь.

👉 Потеря личной жизни- эта потеря бьет не по вашей торговле, а по вам лично.

👉 Избыточная вера в рынок - это такая ситуация в торговле, когда вы больше верите своей восходящей звезде, чем реалиям рынка!

👉 Вера в сказки аналитиков - это такая ситуация, когда торгующий смерд не верит в свои собственные мысли, а поддается вере разномастных аналитиков.

👉 Сермяжная правда о бирже — это очень опасный инструмент бизнеса, если можно так сказать. Помните поговорку про турники, - " Если бы турники были полезны, то на них бы весело уже по два еврея ". Но мы этого не наблюдаем. А наблюдаем обратное. Огромные состояния делаются обычным мошенничеством, инсайдеровскими сделками, коррупцией и преднамеренным обманом юрлиц или воровства бюджетных средств государства. В СМИ иногда проскакивают сообщения о преступлениях в финансовой сфере. А сколько таких преступлений не выявлено, одному Богу известно.

Автор: Silent Hamster

👉 Потеря денег в трейдинге — это «привычный риск» для любого рынка акций. По вашему финансовому благополучию может ударить что угодно: неудачная покупка или продажа бумаги, изменение курса валют, форс-мажор на предприятиях эмитентах бумаг — бывает даже так, что против вас играет изменение законов!

👉Потеря репутации в семье и на рынке- Деньги можно заработать, занять, получить из привлеченных инвестиций. Друзей можно найти новых. Гораздо тяжелее пережить репутационные потери, потому что испорченная репутация сразу же влечет за собой все остальные проблемы, и она же мешает с ними справиться. Если в сообществе заслужили себе дурную славу, то это останется вашим клеймом на всю оставшуюся жизнь.

👉 Потеря личной жизни- эта потеря бьет не по вашей торговле, а по вам лично.

👉 Избыточная вера в рынок - это такая ситуация в торговле, когда вы больше верите своей восходящей звезде, чем реалиям рынка!

👉 Вера в сказки аналитиков - это такая ситуация, когда торгующий смерд не верит в свои собственные мысли, а поддается вере разномастных аналитиков.

👉 Сермяжная правда о бирже — это очень опасный инструмент бизнеса, если можно так сказать. Помните поговорку про турники, - " Если бы турники были полезны, то на них бы весело уже по два еврея ". Но мы этого не наблюдаем. А наблюдаем обратное. Огромные состояния делаются обычным мошенничеством, инсайдеровскими сделками, коррупцией и преднамеренным обманом юрлиц или воровства бюджетных средств государства. В СМИ иногда проскакивают сообщения о преступлениях в финансовой сфере. А сколько таких преступлений не выявлено, одному Богу известно.

🔥Итоги дня: IMOEX -0.7%. Тинькофф банк не продается.

📉Тинькофф Банк -3.3% 📉Яндекс -2.6% Тинькофф объявил о прекращении переговоров с Яндексом о возможной покупке группы. Также в компании прокомментировали слухи о переговорах с МТС: Мы не ведем ни с кем переговоры. Тинькофф будет развиваться дальше самостоятельно.

Топ-менеджер «Яндекса» в письме сотрудникам изложил свою версию срыва переговоров о Тинькофф Банке. По его словам, Тиньков сам предложил Воложу купить у него банк, а затем по ходу переговоров выдвигал все новые и новые требования. «Поэтому, когда сегодня мы узнали, что Олег принял решение выйти из сделки, мы не удивились», — написал он. На этих новостях Яндекс падал более чем на 4%, Тинькофф более чем на 7%.

Интересно получается, если Олега Тиньков отказался продавать банк за 3,5 капитала, значит он верит в компанию и ждёт ещё более выгодного предложения?

📈АЛРОСА +0.4% Рост на хорошем опер. отчёте. Добыча алмазов в третьем квартале выросла на 62% к предыдущему периоду, составив 9,2 млн карат.

📈Аэрофлот +0.7% Группа "Аэрофлот" снизила пассажиропоток в сентябре 2020 г. на 39,9% в сравнении с тем же месяцем прошлого года, до 3,4 млн человек, говорится в сообщении компании. В августе падение перевозок группы было на уровне 41% год к году, в июле — 55%.

После того как правительство купила акции по 60 руб., а Д. Медведев заявил, что ограничения во въезде и выезде из страны во время пандемии не играет ключевую роль в распространении коронавирусной инфекции, инвесторы ждут роста котировок. Надо понимать, что история с восстановлением пассажиропотока долгосрочная. Возникает вопрос, насколько правильно покупать акции Аэрофлота прямо сейчас?

📈Русагро +2.2% Инвесторы ждут отличные опер. результаты за 3 кв. 2020 года.

📈X5 Retail Group +2.1% Растёт на опер. результатах за 3 кв. 2020года. Вчера падающий ММВБ не дал отыграть позитив в полной мере. Сегодня инвест дома подтянулись с рекомендациями.

📈Группа ПИК +1.4% Растёт на опер. результатах за 3 кв. Ситуация аналогична X5 Retail Group.

📈Mail.Ru Group +1.7% Инвесторы продолжают покупать на ожидании включения в MSCI Russia в ноябре.

📉Тинькофф Банк -3.3% 📉Яндекс -2.6% Тинькофф объявил о прекращении переговоров с Яндексом о возможной покупке группы. Также в компании прокомментировали слухи о переговорах с МТС: Мы не ведем ни с кем переговоры. Тинькофф будет развиваться дальше самостоятельно.

Топ-менеджер «Яндекса» в письме сотрудникам изложил свою версию срыва переговоров о Тинькофф Банке. По его словам, Тиньков сам предложил Воложу купить у него банк, а затем по ходу переговоров выдвигал все новые и новые требования. «Поэтому, когда сегодня мы узнали, что Олег принял решение выйти из сделки, мы не удивились», — написал он. На этих новостях Яндекс падал более чем на 4%, Тинькофф более чем на 7%.

Интересно получается, если Олега Тиньков отказался продавать банк за 3,5 капитала, значит он верит в компанию и ждёт ещё более выгодного предложения?

📈АЛРОСА +0.4% Рост на хорошем опер. отчёте. Добыча алмазов в третьем квартале выросла на 62% к предыдущему периоду, составив 9,2 млн карат.

📈Аэрофлот +0.7% Группа "Аэрофлот" снизила пассажиропоток в сентябре 2020 г. на 39,9% в сравнении с тем же месяцем прошлого года, до 3,4 млн человек, говорится в сообщении компании. В августе падение перевозок группы было на уровне 41% год к году, в июле — 55%.

После того как правительство купила акции по 60 руб., а Д. Медведев заявил, что ограничения во въезде и выезде из страны во время пандемии не играет ключевую роль в распространении коронавирусной инфекции, инвесторы ждут роста котировок. Надо понимать, что история с восстановлением пассажиропотока долгосрочная. Возникает вопрос, насколько правильно покупать акции Аэрофлота прямо сейчас?

📈Русагро +2.2% Инвесторы ждут отличные опер. результаты за 3 кв. 2020 года.

📈X5 Retail Group +2.1% Растёт на опер. результатах за 3 кв. 2020года. Вчера падающий ММВБ не дал отыграть позитив в полной мере. Сегодня инвест дома подтянулись с рекомендациями.

📈Группа ПИК +1.4% Растёт на опер. результатах за 3 кв. Ситуация аналогична X5 Retail Group.

📈Mail.Ru Group +1.7% Инвесторы продолжают покупать на ожидании включения в MSCI Russia в ноябре.

{kind=link}

Юрий Козлов в своем блоге пишет, что ниже 170 руб. надо тарить Газпром, и приводит для этого причины (смотри ниже). А вы как считаете, можно его тарить на этих уровнях?

📉 Чем ниже падают акции Газпрома, тем больше желания их докупать, а зона поддержки 160-170 рублей на недельном графике – это вообще находка для любого долгосрочного инвестора!

👉 Это тот неловкий момент, когда наращивание доли выше 10% в нашем модельном портфеле меня не сильно страшит, и на следующей неделе, возможно, мы подкупим ещё чуток этих бумаг. А информационный повод для роста потом обязательно найдётся, хотя их и сейчас хоть отбавляй:

1️⃣ Скоро начало отопительного сезона в Европе

2️⃣ А мировые цены на газ, между прочим, восстановились до своих двухлетних максимумов. Европейский газовый рынок также восстанавливается, после двух худших кварталов за последние 15 лет.

3️⃣ Газпром по-прежнему очень дешев по мультипликаторам

4️⃣ Финансовые результаты за 4 кв. 2020 года почти наверняка окажутся намного лучше относительно слабых 3-4 кварталов, что, возможно, станет новым трендом на дальнейший их рост.

5️⃣ Ну и куда же без корпоративных новостей. Главный бухгалтер Газпрома М.Н.Россев взял и приобрёл на прошлой неделе 0,000232% акций компании, потратив на свои покупки чуть меньше 10 млн рублей.Мелочь, а приятно.

📉 Чем ниже падают акции Газпрома, тем больше желания их докупать, а зона поддержки 160-170 рублей на недельном графике – это вообще находка для любого долгосрочного инвестора!

👉 Это тот неловкий момент, когда наращивание доли выше 10% в нашем модельном портфеле меня не сильно страшит, и на следующей неделе, возможно, мы подкупим ещё чуток этих бумаг. А информационный повод для роста потом обязательно найдётся, хотя их и сейчас хоть отбавляй:

1️⃣ Скоро начало отопительного сезона в Европе

2️⃣ А мировые цены на газ, между прочим, восстановились до своих двухлетних максимумов. Европейский газовый рынок также восстанавливается, после двух худших кварталов за последние 15 лет.

3️⃣ Газпром по-прежнему очень дешев по мультипликаторам

4️⃣ Финансовые результаты за 4 кв. 2020 года почти наверняка окажутся намного лучше относительно слабых 3-4 кварталов, что, возможно, станет новым трендом на дальнейший их рост.

5️⃣ Ну и куда же без корпоративных новостей. Главный бухгалтер Газпрома М.Н.Россев взял и приобрёл на прошлой неделе 0,000232% акций компании, потратив на свои покупки чуть меньше 10 млн рублей.Мелочь, а приятно.

{kind=link}

Как я построил свою пассивную стратегию

Голодранец подробно рассказал о своей стратегии инвестирования.

Получился отличный пост, топ по полезности за последние сутки (⭐️28)!

Добавляй в избранное и обязательно почитай, когда будет не лень включить мозги!

Так случилось, что до 2012 года я «обнулился» по причинам, не связанным с фондовым рынком. В 2012 пришлось возобновить накопления с нуля, что было поздновато – исполнилось 40. Поэтому риск принимаю несколько избыточный. Большая часть накоплений в ценных бумагах.

Отдаю себе отчет, что управление осуществлялось на растущем рынке. Поэтому высокими результатами (а я оцениваю результаты, как высокие) я обязан именно этому фактору. Изначально думал отложить публикацию до кризиса, чтобы отразить преодоление оного. Но кризис все не наступает. В то же время надеюсь получить пару разумных комментариев для «подумать», а также 100 баллов от Мартынова, чтобы получить возможность ставить оценки другим постам на форуме.

За время управления портфелем понял важность сформулированной стратегии. Помогает защититься от неоправданных метаний. Очень важно, когда есть четко сформулированные идеи и расчеты, положенные в основу стратегии. Если хочется что-то поменять, надо сначала переформулировать положения стратегии. Чаще всего при спокойном размышлении необходимость вносить изменения отпадает.

Начало управления портфелем – 2012 год.

Стратегия управления – пассивная. Цены на отдельные активы не анализирую вовсе. ПФИ и структурные продукты в портфель не приобретаются и скорее всего не будут. Ребалансировка и иное изменение структуры портфеля осуществляется преимущественно покупками. Сделки совершаю почти исключительно на Московской бирже.

Стратегия предполагает несколько уровней, на каждом есть возможности для изменений. Но так как диапазон изменений на каждом уровне невелик, а уровней несколько, правила стратегии диктуют мои действия, почти однозначно. В то же время присутствует некоторая гибкость и возможность ответить на вызовы времени.

Первый уровень распределения риска.

Основные правила.

1.1. Начал поздно, следовательно доля высоко рискованных активов увеличивается.

1.2. Я не планирую на пенсии потратить весь капитал, часть капитала хотелось бы передать по наследству. Лучший способ хранения той части – акции и получение денежного потока от дивидендов. Стратегия расходования капитала на пенсии в деталях пока не составлена.

На основе этих правил составлен график распределения портфеля по рискам. На перспективу до 2037 года. Я могу себе позволить менять плановые показатели, но не значительно. Так после снижения российского рынка акции в 2017 году распределение на 2018 год было изменено на 2%.

Продолжение тут: https://smart-lab.ru/blog/652341.php

Голодранец подробно рассказал о своей стратегии инвестирования.

Получился отличный пост, топ по полезности за последние сутки (⭐️28)!

Добавляй в избранное и обязательно почитай, когда будет не лень включить мозги!

Так случилось, что до 2012 года я «обнулился» по причинам, не связанным с фондовым рынком. В 2012 пришлось возобновить накопления с нуля, что было поздновато – исполнилось 40. Поэтому риск принимаю несколько избыточный. Большая часть накоплений в ценных бумагах.

Отдаю себе отчет, что управление осуществлялось на растущем рынке. Поэтому высокими результатами (а я оцениваю результаты, как высокие) я обязан именно этому фактору. Изначально думал отложить публикацию до кризиса, чтобы отразить преодоление оного. Но кризис все не наступает. В то же время надеюсь получить пару разумных комментариев для «подумать», а также 100 баллов от Мартынова, чтобы получить возможность ставить оценки другим постам на форуме.

За время управления портфелем понял важность сформулированной стратегии. Помогает защититься от неоправданных метаний. Очень важно, когда есть четко сформулированные идеи и расчеты, положенные в основу стратегии. Если хочется что-то поменять, надо сначала переформулировать положения стратегии. Чаще всего при спокойном размышлении необходимость вносить изменения отпадает.

Начало управления портфелем – 2012 год.

Стратегия управления – пассивная. Цены на отдельные активы не анализирую вовсе. ПФИ и структурные продукты в портфель не приобретаются и скорее всего не будут. Ребалансировка и иное изменение структуры портфеля осуществляется преимущественно покупками. Сделки совершаю почти исключительно на Московской бирже.

Стратегия предполагает несколько уровней, на каждом есть возможности для изменений. Но так как диапазон изменений на каждом уровне невелик, а уровней несколько, правила стратегии диктуют мои действия, почти однозначно. В то же время присутствует некоторая гибкость и возможность ответить на вызовы времени.

Первый уровень распределения риска.

Основные правила.

1.1. Начал поздно, следовательно доля высоко рискованных активов увеличивается.

1.2. Я не планирую на пенсии потратить весь капитал, часть капитала хотелось бы передать по наследству. Лучший способ хранения той части – акции и получение денежного потока от дивидендов. Стратегия расходования капитала на пенсии в деталях пока не составлена.

На основе этих правил составлен график распределения портфеля по рискам. На перспективу до 2037 года. Я могу себе позволить менять плановые показатели, но не значительно. Так после снижения российского рынка акции в 2017 году распределение на 2018 год было изменено на 2%.

Продолжение тут: https://smart-lab.ru/blog/652341.php

{kind=link}

#VTBR Построение фин. модели ВТБ по состоянию на 20.07.2020

Автор: dazon

Разбор ВТБ и построение фин. модели по состоянию на 20.07.2020г. Первый раз публикую в открытый доступ, долго думал), Данный разбор делался на 20.07.2020, в тот момент не был известен размер дивиденда, остальное должно соответствовать текущему положению.

Основной минус — большая роль участия государства в структуре банка. Но в плане приватизации 2020-2022 указано снижение участия РФ до 50% + 1 обыкновенная именная акция, значит, количество акции в свободном обращении увеличится до 50% или 9,95% от УК.

Для сравнения средние показатели мультипликаторов по сектору банковских услуг:

✅P/E = 4,71х

✅P/BV = 1,30х

✅ROE = 15%

У ВТБ виден постоянный дисконт к собственному капиталу, для большей наглядности взят период с 2009 года (см.📈📉)

В среднем за 10 лет ВТБ имеет дисконт в 36% к цене Сбербанка, то есть в текущей ситуации цены банка имеют возможный апсайд в 256%.

Для удобства восприятия информации ниже представлены графики (см. пост на смартлабе).

Банк ВТБ торгуется значительно дешевле аналогов на фондовом рынке с дисконтом к ближайшему конкуренту по P/E в 13%, при этом имея ROE близкое к среднему по отрасли.

Банк ВТБ отличают достаточно крупные инвестиции в капитал других небанковских компаний (см. таблицу в посте).

Сюда же стоит отнести недавнюю покупку доли в Яндексе, которая еще не отражена.

В 2017 году менеджмент ставил приоритетом развития на 2019 год – повышение прибыли до 200 млрд. руб. и ROE до 14%. В 2019 году данный план был выполнен в части прибыли (план более 200 млрд. руб. – факт 230 млрд. руб.), но не в части ROE (план на уровне 14% — факт 12%). Из июльской презентации 2020 года планы на 2022 год по чистой прибыли 300 млрд. руб., по ROE 15%.

Следующий шаг, определение справедливой цены путем дисконтирования дивидендов.

Размер выплаты дивидендов за 2018 год составил 12% от ЧП (общая величина, включая привилегированные акции). Размер именно на обыкновенную акцию достаточно трудно предположить потому что:

1) размер определяется рекомендацией СД и утверждением на ГОСА;

2) отсутствует четкая дивидендная политика ( в дивидендной политике указано «Рекомендуемая сумма дивидендных выплат определяется Наблюдательным советом на основе консолидированных финансовых результатов деятельности Банка по итогам года, и, как правило, составляет не менее 25% от консолидированной чистой прибыли Банка по международным стандартам финансовой отчетности», но на самом сайте раскрытие идет как % от ЧП по РСБУ.

Отсюда следует, что искать буду общую сумму, отталкиваясь от выплаченных 13% за последний год, постепенно повышая выплату до 50%, к которым стремится банк.

Dividend payout ratio = 13, 25, 35, 50%

Ожидаемые темпы роста =10,6%, 9,13%, 7,91%, 6,08%

При оценке роста собственного капитала ROE оставался неизменным.

Читайте целиком со всеми картинками тут: https://smart-lab.ru/blog/652414.php

Автор: dazon

Разбор ВТБ и построение фин. модели по состоянию на 20.07.2020г. Первый раз публикую в открытый доступ, долго думал), Данный разбор делался на 20.07.2020, в тот момент не был известен размер дивиденда, остальное должно соответствовать текущему положению.

Основной минус — большая роль участия государства в структуре банка. Но в плане приватизации 2020-2022 указано снижение участия РФ до 50% + 1 обыкновенная именная акция, значит, количество акции в свободном обращении увеличится до 50% или 9,95% от УК.

Для сравнения средние показатели мультипликаторов по сектору банковских услуг:

✅P/E = 4,71х

✅P/BV = 1,30х

✅ROE = 15%

У ВТБ виден постоянный дисконт к собственному капиталу, для большей наглядности взят период с 2009 года (см.📈📉)

В среднем за 10 лет ВТБ имеет дисконт в 36% к цене Сбербанка, то есть в текущей ситуации цены банка имеют возможный апсайд в 256%.

Для удобства восприятия информации ниже представлены графики (см. пост на смартлабе).

Банк ВТБ торгуется значительно дешевле аналогов на фондовом рынке с дисконтом к ближайшему конкуренту по P/E в 13%, при этом имея ROE близкое к среднему по отрасли.

Банк ВТБ отличают достаточно крупные инвестиции в капитал других небанковских компаний (см. таблицу в посте).

Сюда же стоит отнести недавнюю покупку доли в Яндексе, которая еще не отражена.

В 2017 году менеджмент ставил приоритетом развития на 2019 год – повышение прибыли до 200 млрд. руб. и ROE до 14%. В 2019 году данный план был выполнен в части прибыли (план более 200 млрд. руб. – факт 230 млрд. руб.), но не в части ROE (план на уровне 14% — факт 12%). Из июльской презентации 2020 года планы на 2022 год по чистой прибыли 300 млрд. руб., по ROE 15%.

Следующий шаг, определение справедливой цены путем дисконтирования дивидендов.

Размер выплаты дивидендов за 2018 год составил 12% от ЧП (общая величина, включая привилегированные акции). Размер именно на обыкновенную акцию достаточно трудно предположить потому что:

1) размер определяется рекомендацией СД и утверждением на ГОСА;

2) отсутствует четкая дивидендная политика ( в дивидендной политике указано «Рекомендуемая сумма дивидендных выплат определяется Наблюдательным советом на основе консолидированных финансовых результатов деятельности Банка по итогам года, и, как правило, составляет не менее 25% от консолидированной чистой прибыли Банка по международным стандартам финансовой отчетности», но на самом сайте раскрытие идет как % от ЧП по РСБУ.

Отсюда следует, что искать буду общую сумму, отталкиваясь от выплаченных 13% за последний год, постепенно повышая выплату до 50%, к которым стремится банк.

Dividend payout ratio = 13, 25, 35, 50%

Ожидаемые темпы роста =10,6%, 9,13%, 7,91%, 6,08%

При оценке роста собственного капитала ROE оставался неизменным.

Читайте целиком со всеми картинками тут: https://smart-lab.ru/blog/652414.php

{kind=link}

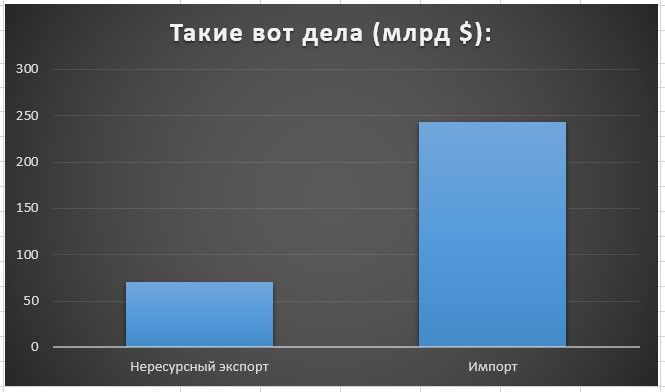

Мантуров и Смартлаб

Автор исследования: trader_notes

В своем посте он исследовал структуру экспорта и импорта РФ и сделал выводы.

Итак, 75,4% нашего экспорта это добыча. Большая часть импорта это оборудование, станки, приборы, машины (не автомобили), химия (нефтепродукты, лекарства итд). Всё то что мы умели делать 30 лет назад, но потом отстали от технологий, точностей, КПД, материаловедения, и пр и за 30 лет так и не смогли (судя по графику) создать.

Тоже мне новость, да? Ладно, вопрос который нужно поставить — если убрать ресурсный импорт, то каким будет сальдо торгового баланса? Я не нашел готовых графиков, посчитал сам на коленке и (см. график)

Перекос уже 1 к 5 почти.

Так, очевидная вещь — ослабление рубля это не значит что денег стало меньше. Они все равно попадут в экономику, однако важно понять как.

Фискальным путём. Это важно тк это не самый эффективный способ ввода денег в экономику, и а особенно у нас — через госкорпорации, когда часть будет по пути вложена в политические проекты. Далее все попадет в бюджет, и потом через социалку, зарплаты чиновникам, расходам на здравохранение/образование/ментов и пр они попадут в экономику. Преимущественно через магазины магнит. Частично конечно же по пути следования денег, почти на каждом этапе, они будут выводится на Кипр, в Панаму, и BVA. Зато бюджет будет собран, зарплаты выплачены, пенсии розданы, и заказаны новые виды оружия на радость многим гражданам. Как будто от «пересвета» дома становится светло, от «циркона» тепло, а от «арматы» сытно :)))

Такое распределение — оно не создает новую ценность, новые отрасли и новые рынки. Вот в чем проблема. Такое распределение просто упрощает управление денежными потоками для нашей власти, централизует максимально и делает более управляемыми.

Оно не создает СТИМУЛА для неэффективных компаний с раздутыми расходами эти расходы сокращать и делаться более эффективными… а зачем? Если нам будет плохо, государство опустит рубль.

В это же время, где то на задворках, та часть экономики которая ПЫТАЕТСЯ быть эффективной, будет под колоссальным давлением. Потому что они импортируют куда больше, а валютная выручка при этом есть только у единиц! И что им делать? Играть в валютное хеджирование на рынке? Ну… это может еще хуже для них закончится тк нынче курс плавающий :)

Опубликовал только часть...

Читайте целиком: https://smart-lab.ru/blog/652376.php

Автор исследования: trader_notes

В своем посте он исследовал структуру экспорта и импорта РФ и сделал выводы.

Итак, 75,4% нашего экспорта это добыча. Большая часть импорта это оборудование, станки, приборы, машины (не автомобили), химия (нефтепродукты, лекарства итд). Всё то что мы умели делать 30 лет назад, но потом отстали от технологий, точностей, КПД, материаловедения, и пр и за 30 лет так и не смогли (судя по графику) создать.

Тоже мне новость, да? Ладно, вопрос который нужно поставить — если убрать ресурсный импорт, то каким будет сальдо торгового баланса? Я не нашел готовых графиков, посчитал сам на коленке и (см. график)

Перекос уже 1 к 5 почти.

Так, очевидная вещь — ослабление рубля это не значит что денег стало меньше. Они все равно попадут в экономику, однако важно понять как.

Фискальным путём. Это важно тк это не самый эффективный способ ввода денег в экономику, и а особенно у нас — через госкорпорации, когда часть будет по пути вложена в политические проекты. Далее все попадет в бюджет, и потом через социалку, зарплаты чиновникам, расходам на здравохранение/образование/ментов и пр они попадут в экономику. Преимущественно через магазины магнит. Частично конечно же по пути следования денег, почти на каждом этапе, они будут выводится на Кипр, в Панаму, и BVA. Зато бюджет будет собран, зарплаты выплачены, пенсии розданы, и заказаны новые виды оружия на радость многим гражданам. Как будто от «пересвета» дома становится светло, от «циркона» тепло, а от «арматы» сытно :)))

Такое распределение — оно не создает новую ценность, новые отрасли и новые рынки. Вот в чем проблема. Такое распределение просто упрощает управление денежными потоками для нашей власти, централизует максимально и делает более управляемыми.

Оно не создает СТИМУЛА для неэффективных компаний с раздутыми расходами эти расходы сокращать и делаться более эффективными… а зачем? Если нам будет плохо, государство опустит рубль.

В это же время, где то на задворках, та часть экономики которая ПЫТАЕТСЯ быть эффективной, будет под колоссальным давлением. Потому что они импортируют куда больше, а валютная выручка при этом есть только у единиц! И что им делать? Играть в валютное хеджирование на рынке? Ну… это может еще хуже для них закончится тк нынче курс плавающий :)

Опубликовал только часть...

Читайте целиком: https://smart-lab.ru/blog/652376.php

{kind=link}