Новости компаний — обзоры прессы перед открытием рынка

Добыча твердооблагаемых. Металлурги и химики хотят избавить растущие проекты от повышения НДПИ

Дальний Восток раскручивают на турбины. «РусГидро» хочет купить машины у СП «Интер РАО» и GE

«Газпром» избавился от горной гостиницы. Монополия продала свой объект в Красной Поляне

Marathon Group довела свою долю в «Магните» до 16,7%

Первая волна докатилась до портфелей. Пандемия подпортила кредиты

https://smart-lab.ru/blog/news/649181.php

#gazp #mgnt #hydr #irao

Добыча твердооблагаемых. Металлурги и химики хотят избавить растущие проекты от повышения НДПИ

Дальний Восток раскручивают на турбины. «РусГидро» хочет купить машины у СП «Интер РАО» и GE

«Газпром» избавился от горной гостиницы. Монополия продала свой объект в Красной Поляне

Marathon Group довела свою долю в «Магните» до 16,7%

Первая волна докатилась до портфелей. Пандемия подпортила кредиты

https://smart-lab.ru/blog/news/649181.php

#gazp #mgnt #hydr #irao

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Добыча твердооблагаемых. Металлурги и химики хотят избавить растущие проекты от повышения НДПИ Металлургические и химические компании подготовили новые идеи

#трейдинг

🙆♂️Главный парадокс трейдинга

Виктор Громов на смартлабе накатал такой пост👇🏻

Когда понимаешь, что бизнес не может быть хобби, ровно как и любое ремесло, встает следствие — что без разницы чем заниматься, продажи упаковки или фьючерсов, нужны разные данных для входа на каждый рынок. Хобби может быть, но оно не будет приносить денег, и, наверное, стоит сказать, что не нужно ожидать должного от того, что вы создаете продукт для себя, требуя что он будет востребован рынком.

Люди решают все. Мир платной информации и умных людей, он очень узкий. Тусовка это часто две десятка человек, которые хорошо знают друг-друга, а еще они знают правила игры, им не нужно объяснять их. Это очень круто, но тут так получается, что если ты не понимаешь язык ветвей, то войти в тусовку ты не сможешь, я имею в виду быстро. Умение договариваться и убеждать, строить образы и коммуникации — это то, что позволяет не только сохранить свою жизнь, но и построить правильный бизнес.

Правда она всегда суха и неинтересна, еще она скучная и всегда разочаровывает. Ремесло это самореализация, и если ты понимаешь, что ты упрешься в тупик, создавая продукт для себя (кстати благодаря стартапам и ошибкам прошлого, опыту ну или еще какими-то способами, про которые я не знаю), ты отказываешься от такого подхода. И рождается многоходовочка.

Мне всегда нравятся люди, кто сумел сохранить и воспитать свой вкус, создавая или продавая массовый продукт. Продажи на фондовом рынке ничем не отличаются от продаж в реальном секторе, тут тоже важно сегментировать рынок и знать куда ты можешь зайти, дадут ли это сделать, важно оценить свои плюсы и минусы, выбрать правильный сегмент, ну и продержаться. Тут тоже сложно, ведь среда еще более конкурентная. Понимание того, какие уязвимости ты можешь эксплуатировать, как их искать, где взять людей, какова цена входа на каждый конкретный рынок — вот это бизнес. И тот, кто понимает это, он читает между строк и думаю согласится. Большинство людей на фондовом рынке это ремесленники, они хотят реализоваться через рынок, которыми управляет жадность и невежество. Надеюсь аналогию построить отлично получилось. Вот только тут очень много одураченных случайностью, если реальный бизнес быстрее проглотит их, то рынок часто дает время. Но те, кто приходит сюда за легкими деньгами остается со своим, и реализует свою потребность.

Один из самых больших парадоксов — люди приходят в фонду не ради денег, а ради доминанты и реализации себя. Они это получают. Это похоже не на бизнес (алгоритм изложил выше), а на то, что ты дерешься на мечах, это классно и прикольно, но в конечном итоге тебя убивают. Случайно отрубленный кусок мяса другого это твоя прибыль, но тебя всегда режут и ранят. Это зависимость и игра, игра ради игры. Лудомания дает слишком негативные ассоциации, это игра, но игра, где цель не победа, а участие, цена лишь доминанта и проявление отваги, напористости и даже хамства. Хороший частный трейдер он хам, он всегда уверен в себе.

Правильные цели, вот главная задача. Трейдинг на самом деле противоречит природе человека. И тот, кто смог стать на ноги тут, он испытывает разочарование. Разочарование это отличный маркер, ровно как и разочарование в продукте, который не нравится тебе, но нравится твоей целевой аудитории. Разочарование развеивает необъективность. А дальше дело за людьми, ведь люди решают все. Ваши близкие и те, кто вокруг вас. Это одно из самого главного в бизнесе.

❓Согласны?

🙆♂️Главный парадокс трейдинга

Виктор Громов на смартлабе накатал такой пост👇🏻

Когда понимаешь, что бизнес не может быть хобби, ровно как и любое ремесло, встает следствие — что без разницы чем заниматься, продажи упаковки или фьючерсов, нужны разные данных для входа на каждый рынок. Хобби может быть, но оно не будет приносить денег, и, наверное, стоит сказать, что не нужно ожидать должного от того, что вы создаете продукт для себя, требуя что он будет востребован рынком.

Люди решают все. Мир платной информации и умных людей, он очень узкий. Тусовка это часто две десятка человек, которые хорошо знают друг-друга, а еще они знают правила игры, им не нужно объяснять их. Это очень круто, но тут так получается, что если ты не понимаешь язык ветвей, то войти в тусовку ты не сможешь, я имею в виду быстро. Умение договариваться и убеждать, строить образы и коммуникации — это то, что позволяет не только сохранить свою жизнь, но и построить правильный бизнес.

Правда она всегда суха и неинтересна, еще она скучная и всегда разочаровывает. Ремесло это самореализация, и если ты понимаешь, что ты упрешься в тупик, создавая продукт для себя (кстати благодаря стартапам и ошибкам прошлого, опыту ну или еще какими-то способами, про которые я не знаю), ты отказываешься от такого подхода. И рождается многоходовочка.

Мне всегда нравятся люди, кто сумел сохранить и воспитать свой вкус, создавая или продавая массовый продукт. Продажи на фондовом рынке ничем не отличаются от продаж в реальном секторе, тут тоже важно сегментировать рынок и знать куда ты можешь зайти, дадут ли это сделать, важно оценить свои плюсы и минусы, выбрать правильный сегмент, ну и продержаться. Тут тоже сложно, ведь среда еще более конкурентная. Понимание того, какие уязвимости ты можешь эксплуатировать, как их искать, где взять людей, какова цена входа на каждый конкретный рынок — вот это бизнес. И тот, кто понимает это, он читает между строк и думаю согласится. Большинство людей на фондовом рынке это ремесленники, они хотят реализоваться через рынок, которыми управляет жадность и невежество. Надеюсь аналогию построить отлично получилось. Вот только тут очень много одураченных случайностью, если реальный бизнес быстрее проглотит их, то рынок часто дает время. Но те, кто приходит сюда за легкими деньгами остается со своим, и реализует свою потребность.

Один из самых больших парадоксов — люди приходят в фонду не ради денег, а ради доминанты и реализации себя. Они это получают. Это похоже не на бизнес (алгоритм изложил выше), а на то, что ты дерешься на мечах, это классно и прикольно, но в конечном итоге тебя убивают. Случайно отрубленный кусок мяса другого это твоя прибыль, но тебя всегда режут и ранят. Это зависимость и игра, игра ради игры. Лудомания дает слишком негативные ассоциации, это игра, но игра, где цель не победа, а участие, цена лишь доминанта и проявление отваги, напористости и даже хамства. Хороший частный трейдер он хам, он всегда уверен в себе.

Правильные цели, вот главная задача. Трейдинг на самом деле противоречит природе человека. И тот, кто смог стать на ноги тут, он испытывает разочарование. Разочарование это отличный маркер, ровно как и разочарование в продукте, который не нравится тебе, но нравится твоей целевой аудитории. Разочарование развеивает необъективность. А дальше дело за людьми, ведь люди решают все. Ваши близкие и те, кто вокруг вас. Это одно из самого главного в бизнесе.

❓Согласны?

#облигации

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.

Всё о налогах с дивидендов в одном посте

Алексей со Смартлаба подготовил для нас мегапользу.

На просторах интернета он не нашёл какого-то сводного понятного алгоритма о том, как и какие налоги нужно платить с дивидендных выплат, поэтому решил сделать свой.

Он разбирает три основных примера, которые охватывают большую часть налоговых вопросов рядового инвестора. ⠀

👉🏻1. Акции компаний, которые зарегистрированы в России. ⠀

👉🏻2. Компании, зарегистрированные не в России, но ведущие свою основную деятельность на территории РФ. ⠀

👉🏻3. Акции американских компаний

Советуем перейти по ссылке и прочитать статью полностью, а так же, по возможности, оставить коммент, автору будет приятно❤️

Алексей со Смартлаба подготовил для нас мегапользу.

На просторах интернета он не нашёл какого-то сводного понятного алгоритма о том, как и какие налоги нужно платить с дивидендных выплат, поэтому решил сделать свой.

Он разбирает три основных примера, которые охватывают большую часть налоговых вопросов рядового инвестора. ⠀

👉🏻1. Акции компаний, которые зарегистрированы в России. ⠀

👉🏻2. Компании, зарегистрированные не в России, но ведущие свою основную деятельность на территории РФ. ⠀

👉🏻3. Акции американских компаний

Советуем перейти по ссылке и прочитать статью полностью, а так же, по возможности, оставить коммент, автору будет приятно❤️

⚡️Что мы сделали на смартлабе в сентябре?

Ну на этот раз сделали реально норм. Всё что планировал, все успели. Я доволен👍

👉улучшили внешний вид блога, добавив в него элементы профиля (аватар, число подписчиков и т.п.)

👉дали возможность плюсовать посты всем участникам, даже тем у кого нет рейтинга

👉убрали из личных блогов лишнее

👉улучшили ссылки-кнопки в профилях

👉ограничили макс. высоту картинок в блогах и на форуме

👉улучшили оформление статей финансового словаря

👉улучшили внешний вид фильтров скринера в котировках акций и котировках облигаций

👉сделали котировки американских акций на MOEX

👉в котировках фьючерсов MOEX сделали фильтр по виду фьючерса (акции, товары и т.п.)

👉сделали плавающие оглавления при скролле таблиц в котировках и портфелях

👉адаптировали расположение диаграмм в портфелях

👉запустили таблицу по участникам смартлаба на ЛЧИ 2020

👉сделали сравнение тарифов брокеров (пока только начали)

Ну на этот раз сделали реально норм. Всё что планировал, все успели. Я доволен👍

👉улучшили внешний вид блога, добавив в него элементы профиля (аватар, число подписчиков и т.п.)

👉дали возможность плюсовать посты всем участникам, даже тем у кого нет рейтинга

👉убрали из личных блогов лишнее

👉улучшили ссылки-кнопки в профилях

👉ограничили макс. высоту картинок в блогах и на форуме

👉улучшили оформление статей финансового словаря

👉улучшили внешний вид фильтров скринера в котировках акций и котировках облигаций

👉сделали котировки американских акций на MOEX

👉в котировках фьючерсов MOEX сделали фильтр по виду фьючерса (акции, товары и т.п.)

👉сделали плавающие оглавления при скролле таблиц в котировках и портфелях

👉адаптировали расположение диаграмм в портфелях

👉запустили таблицу по участникам смартлаба на ЛЧИ 2020

👉сделали сравнение тарифов брокеров (пока только начали)

🔥Итоги дня: IMOEX +0.1%. Очередная бесполезная презентация

📉USD/RUB -1.8% 📉EUR/RUB -0.8% Доллар и евро заметно дешевеют на торгах Московской биржи в среду на новостях о том, что к поддержке рубля подключат валютные резервы госкорпораций, а ЦБ РФ выйдет на рынок с дополнительными интервенциями на сумму 2,4 млрд долларов за четвертый квартал. «Спасательный круг» тонущему рублю было приказано бросить трем госкорпорациям: «Газпром», « Роснефть» и «Алроса» получили от правительства обновленную директиву по объему валютных активов. Речь идет о документе, где закреплен лимит на объем валюты, которую «госы» могут держать на счетах. Подобный механизм власти задействовали во время валютного кризиса 2014 года: государственным экспортерам поручили избавиться от «лишних» долларов и евро, залив валюту в рынок, где наблюдался ее дефицит. Впоследствии директиву смягчили, однако в сентябре 2020-го правительство обновило документ. Первой на рынок может выйти «Алроса»: совет директоров компании утвердил снижение валютных активов до уровней октября 2018 года на заседании 28 сентября. Во вторник этот же вопрос рассматривал совет директоров «Роснефти», 12 октября аналогичное заседание назначено у «Газпрома». - FINANZ

📉ИнтерРАО -3.1% 📉Юнипро -0.7% 📉Энел Россия -0.6% Сегодня ИнтерРао озвучила стратегию до 2030 года: Выплаты дивидендов в размере не менее 25% чистой прибыли, компания ожидает увеличения показателя EBITDA группы к 2030 году в 2,3 раза к уровню 2019 года, до более 320 млрд руб. Чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей, компания инвестирует до 1 трлн. за 10 лет. В качестве ключевых стратегических инициатив до 2030 года рассматривает приобретение пакетов акций генерирующих компаний, а также электростанций, но никакой конкретики.

Инвесторы разочарованны отсутствием дивидендов и приобретении, хотя компания нечего и не обещала.

📉Эталон -2.3% Падает на неудачном отчёте, убыток 1 пг МСФО против прибыли годом ранее. Снижение объемов продаж в 1 полугодии 2020 г. на 24% в годовом исчислении из-за Ограничения COVID-19.Более низкая доля выручки, связана с тем, что акты приемки строительных работ, как правило, подписывается во втором полугодии.

📈АЛРОСА +2.5% Правительство увеличило лимит на закупку драгкамней в бюджете-2021 втрое, до $500 млн, минимального рубежа по сделке с АЛРОСА.

📈Лента +2% Рост на покупках инсайдера. Владимир Сорокин, назначенный в начале сентября на должность гендиректора «Ленты», купил еще 191,566 тыс. ГДР ретейлера на 41,99 млн руб., говорится в сообщении компании от 29.09.2020. 25 сентября он приобрел 130,253 тыс. ГДР компании на 27,88 млн руб. (0,02667% капитала), 23 сентября — 163,576 тыс. ГДР на 34,9 млн руб. (0,0335% капитала). Таким образом, Сорокин владеет чуть более 0,099% капитала компании.

📈Сбербанк +1.3% Укрепление рубля моментально привело к росту акций Сбербанка.

📈М.Видео +3.4% Новые вершины без новостей, не готовят ли новое SPO?

📉USD/RUB -1.8% 📉EUR/RUB -0.8% Доллар и евро заметно дешевеют на торгах Московской биржи в среду на новостях о том, что к поддержке рубля подключат валютные резервы госкорпораций, а ЦБ РФ выйдет на рынок с дополнительными интервенциями на сумму 2,4 млрд долларов за четвертый квартал. «Спасательный круг» тонущему рублю было приказано бросить трем госкорпорациям: «Газпром», « Роснефть» и «Алроса» получили от правительства обновленную директиву по объему валютных активов. Речь идет о документе, где закреплен лимит на объем валюты, которую «госы» могут держать на счетах. Подобный механизм власти задействовали во время валютного кризиса 2014 года: государственным экспортерам поручили избавиться от «лишних» долларов и евро, залив валюту в рынок, где наблюдался ее дефицит. Впоследствии директиву смягчили, однако в сентябре 2020-го правительство обновило документ. Первой на рынок может выйти «Алроса»: совет директоров компании утвердил снижение валютных активов до уровней октября 2018 года на заседании 28 сентября. Во вторник этот же вопрос рассматривал совет директоров «Роснефти», 12 октября аналогичное заседание назначено у «Газпрома». - FINANZ

📉ИнтерРАО -3.1% 📉Юнипро -0.7% 📉Энел Россия -0.6% Сегодня ИнтерРао озвучила стратегию до 2030 года: Выплаты дивидендов в размере не менее 25% чистой прибыли, компания ожидает увеличения показателя EBITDA группы к 2030 году в 2,3 раза к уровню 2019 года, до более 320 млрд руб. Чистая прибыль увеличится в 2,5 раза до более чем 200 млрд рублей, компания инвестирует до 1 трлн. за 10 лет. В качестве ключевых стратегических инициатив до 2030 года рассматривает приобретение пакетов акций генерирующих компаний, а также электростанций, но никакой конкретики.

Инвесторы разочарованны отсутствием дивидендов и приобретении, хотя компания нечего и не обещала.

📉Эталон -2.3% Падает на неудачном отчёте, убыток 1 пг МСФО против прибыли годом ранее. Снижение объемов продаж в 1 полугодии 2020 г. на 24% в годовом исчислении из-за Ограничения COVID-19.Более низкая доля выручки, связана с тем, что акты приемки строительных работ, как правило, подписывается во втором полугодии.

📈АЛРОСА +2.5% Правительство увеличило лимит на закупку драгкамней в бюджете-2021 втрое, до $500 млн, минимального рубежа по сделке с АЛРОСА.

📈Лента +2% Рост на покупках инсайдера. Владимир Сорокин, назначенный в начале сентября на должность гендиректора «Ленты», купил еще 191,566 тыс. ГДР ретейлера на 41,99 млн руб., говорится в сообщении компании от 29.09.2020. 25 сентября он приобрел 130,253 тыс. ГДР компании на 27,88 млн руб. (0,02667% капитала), 23 сентября — 163,576 тыс. ГДР на 34,9 млн руб. (0,0335% капитала). Таким образом, Сорокин владеет чуть более 0,099% капитала компании.

📈Сбербанк +1.3% Укрепление рубля моментально привело к росту акций Сбербанка.

📈М.Видео +3.4% Новые вершины без новостей, не готовят ли новое SPO?

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Самолет» закружил над биржей. Девелопер решился на IPO

Реклама по бинарным стандартам. ФАС увидела в опционах игорный потенциал

Квартальный план со скидкой. Крупные российские инвесторы выкупали ОФЗ с дисконтом

Инфляцию пробивает током. Электроэнергия может подорожать не по графику

На «Пик отель» взобрался инвестор. Гостиница «Газпрома» отошла девелоперу из Бурятии

https://smart-lab.ru/blog/news/649391.php

#gazp

«Самолет» закружил над биржей. Девелопер решился на IPO

Реклама по бинарным стандартам. ФАС увидела в опционах игорный потенциал

Квартальный план со скидкой. Крупные российские инвесторы выкупали ОФЗ с дисконтом

Инфляцию пробивает током. Электроэнергия может подорожать не по графику

На «Пик отель» взобрался инвестор. Гостиница «Газпрома» отошла девелоперу из Бурятии

https://smart-lab.ru/blog/news/649391.php

#gazp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Самолет » закружил над биржей. Девелопер решился на IPO Несмотря на кризис, один из крупных застройщиков жилья —

Прогноз по недвиге от известного ютуб-риелтора Сергея Смирнова

Байкал на Смартлабе не оставил тему без внимания и процитировал Сергея:👇🏻

Вот что написал у себя на канале.

«Типичный для сегодняшнего дня ипотечный заемщик. За этот год более 100 консультаций клиентов провел лично. И вижу как количество беспечных заемщиков растет.

Банки снижают требования к заемщику. Растет средний чек займа, причем в разы.

Ох… вшие от счастья „низкой“ ставки россияне теперь берут не 2,3,4 млн рублей, а 8,10,12. Все у нас теперь хотят жить в бизнес-классе.

Что будет в 2022 году с половиной этих безответственных инфантилова страшно представить. Но у нас работы будет много.»

Байкал на Смартлабе не оставил тему без внимания и процитировал Сергея:👇🏻

Вот что написал у себя на канале.

«Типичный для сегодняшнего дня ипотечный заемщик. За этот год более 100 консультаций клиентов провел лично. И вижу как количество беспечных заемщиков растет.

Банки снижают требования к заемщику. Растет средний чек займа, причем в разы.

Ох… вшие от счастья „низкой“ ставки россияне теперь берут не 2,3,4 млн рублей, а 8,10,12. Все у нас теперь хотят жить в бизнес-классе.

Что будет в 2022 году с половиной этих безответственных инфантилова страшно представить. Но у нас работы будет много.»

{kind=link}

Мой результат инвестиций в жилую недвижимость в РФ с 2011 по 2020 год (9 лет)

🗣Автор: Алексей К

Решил подбить итоги по тем немногим вложениям в жилую недвижимость что у меня остались, рассмотрю длинный период в 9 лет.

Однушка 28кв.м. в спальном районе города миллионника, была куплена за 1 149 988 р в июне 2011г, построилась в конце 2012 года, и начала сдаваться с ~ мая 2013г.

Простоев почти не было, затрат на ремонт немного. Я не вел подробный учет в те года, поэтому для уверенности, убрал по 1 мес из каждого года, в качестве простоя и учета расходов на первичное и сопутствующее обустройство.

👉🏻Текущая стоимость ~ 2 260 000 рублей

👉🏻Арендные платежи за это время ~970 000 р

👉🏻Чистая прибыль — 2 076 160 р (первоначальная сумма почти утроена)

👉🏻Период с момента первоначальных вложений — 3409 дней (~9 лет)

Доходность по CAGR (среднегодовая) — 11,65% годовых

Много это или мало?

❗️Сравним с депозитами, долларом и индексами полной доходности акций на том же периоде.

☝🏻Индекс полной доходности акций РФ на том же периоде дал бы рост в 2,83 раза, то есть чистую прибыль 2 104 000 р или 11.78% среднегодовой доходности

☝🏻Депозиты с капитализацией по годовым ставкам в крупных банках (самые низкие ставки) — чистая прибыль ~860 000 р или 6.58% доходности (на деле больше, учитывая что для расчета взял заниженные усредненные ставки с сайта ЦБ, реальные были выше даже в крупных банках)

☝🏻Наличный доллар под подушкой (даже не на вкладе) — чистая прибыль 2 117 454 р или 11,83% доходность

☝🏻Вложения в ETF на акции всего мира (iShares MSCI ACWI ETF) — чистая прибыль 4 190 759 или 17,87% доходность

Мой однозначный вывод — реальные однушки под сдачу не интересны как инвестиции даже на периоде достаточного бурного роста недвижимости, и уж тем более не будет интересно в будущем, когда этот рост исчерпывает топливо.

🗣Автор: Алексей К

Решил подбить итоги по тем немногим вложениям в жилую недвижимость что у меня остались, рассмотрю длинный период в 9 лет.

Однушка 28кв.м. в спальном районе города миллионника, была куплена за 1 149 988 р в июне 2011г, построилась в конце 2012 года, и начала сдаваться с ~ мая 2013г.

Простоев почти не было, затрат на ремонт немного. Я не вел подробный учет в те года, поэтому для уверенности, убрал по 1 мес из каждого года, в качестве простоя и учета расходов на первичное и сопутствующее обустройство.

👉🏻Текущая стоимость ~ 2 260 000 рублей

👉🏻Арендные платежи за это время ~970 000 р

👉🏻Чистая прибыль — 2 076 160 р (первоначальная сумма почти утроена)

👉🏻Период с момента первоначальных вложений — 3409 дней (~9 лет)

Доходность по CAGR (среднегодовая) — 11,65% годовых

Много это или мало?

❗️Сравним с депозитами, долларом и индексами полной доходности акций на том же периоде.

☝🏻Индекс полной доходности акций РФ на том же периоде дал бы рост в 2,83 раза, то есть чистую прибыль 2 104 000 р или 11.78% среднегодовой доходности

☝🏻Депозиты с капитализацией по годовым ставкам в крупных банках (самые низкие ставки) — чистая прибыль ~860 000 р или 6.58% доходности (на деле больше, учитывая что для расчета взял заниженные усредненные ставки с сайта ЦБ, реальные были выше даже в крупных банках)

☝🏻Наличный доллар под подушкой (даже не на вкладе) — чистая прибыль 2 117 454 р или 11,83% доходность

☝🏻Вложения в ETF на акции всего мира (iShares MSCI ACWI ETF) — чистая прибыль 4 190 759 или 17,87% доходность

Мой однозначный вывод — реальные однушки под сдачу не интересны как инвестиции даже на периоде достаточного бурного роста недвижимости, и уж тем более не будет интересно в будущем, когда этот рост исчерпывает топливо.

{kind=link}

Мама #ROSN и дочка #BANE. Товарно-денежные отношения👩👧

🗣Автор: Даниил Николаев

Так как являюсь держателем акций компании Башнефть решил рассмотреть волнующую каждого акционера тему ее дебиторской задолженности. Конкретнее — как она росла с течением времени и как росла во время коронокризиса. Составим по кварталам с начала 2016 года табличку📐 и по ней график (представлены ниже).

➖Из графика видно, что интенсивный рост начался с момента смены основного владельца. 12 октября 2016 «Роснефть» завершила приобретение государственного пакета акций «Башнефти» .

➖Очень интересным является конец 17 года, так как дебиторская задолженность резко выросла с 68,5 млрд р до 164↗️. В годовом отчете по МСФО за 2017 указано, что 80 млрд из них должна возместить АФК Система в качестве компенсации за ранее понесенные убытки. Фактически, операционно, дебиторской задолженности прибавилось 15,5 млрд р по сравнению с 3 кв. 2017 года.

❗️Кстати по этому пункту интересно еще то, что за 2017 полный год в отчете «дебиторская задолженность» и «компенсации» это две разные статьи, а уже в отчетах за 2018 год их суммируют🧐.

➖Ну и самое интересное (для меня лично) сегодня — продолжила ли в таких непростых условиях Роснефть нещадно выкачивать ресурсы из Башнефти? Ответ — нет. Более того, если за 1 кв. 2020 показатель увеличился до 169,7 млрд р, то во втором снизился на до 165,9 млрд. Такого не наблюдалось с 3 кв. 2017 года🆒.

⏭По сему можно сделать скромное предположение, что Роснефть, все-таки, не заинтересована в ухудшении финансового положения своей дочерней компании. И, возможно, у нее есть «какая то тактика и она ее придерживается», которая позволит в дальнейшем акционерам ПАО Башнефть получить вознаграждение за свое терпение.💰

🗣Автор: Даниил Николаев

Так как являюсь держателем акций компании Башнефть решил рассмотреть волнующую каждого акционера тему ее дебиторской задолженности. Конкретнее — как она росла с течением времени и как росла во время коронокризиса. Составим по кварталам с начала 2016 года табличку📐 и по ней график (представлены ниже).

➖Из графика видно, что интенсивный рост начался с момента смены основного владельца. 12 октября 2016 «Роснефть» завершила приобретение государственного пакета акций «Башнефти» .

➖Очень интересным является конец 17 года, так как дебиторская задолженность резко выросла с 68,5 млрд р до 164↗️. В годовом отчете по МСФО за 2017 указано, что 80 млрд из них должна возместить АФК Система в качестве компенсации за ранее понесенные убытки. Фактически, операционно, дебиторской задолженности прибавилось 15,5 млрд р по сравнению с 3 кв. 2017 года.

❗️Кстати по этому пункту интересно еще то, что за 2017 полный год в отчете «дебиторская задолженность» и «компенсации» это две разные статьи, а уже в отчетах за 2018 год их суммируют🧐.

➖Ну и самое интересное (для меня лично) сегодня — продолжила ли в таких непростых условиях Роснефть нещадно выкачивать ресурсы из Башнефти? Ответ — нет. Более того, если за 1 кв. 2020 показатель увеличился до 169,7 млрд р, то во втором снизился на до 165,9 млрд. Такого не наблюдалось с 3 кв. 2017 года🆒.

⏭По сему можно сделать скромное предположение, что Роснефть, все-таки, не заинтересована в ухудшении финансового положения своей дочерней компании. И, возможно, у нее есть «какая то тактика и она ее придерживается», которая позволит в дальнейшем акционерам ПАО Башнефть получить вознаграждение за свое терпение.💰

{kind=link}

{kind=link}

🔥Итоги дня: IMOEX -0.6%. Минфин хочет 50% от прибыли.

📈Сургутнефтегаз ап +1.2% 📈Сургутнефтегаз +1.9% Рост на нейтральной новости. Совет директоров «Сургутнефтегаза» 5 октября обсудит реализацию акций компании, которые были приобретены по решению суда (1 079 979 шт).

📉АФК Система -1.6% Ритейлер Озон обсуждаtn возможность проведения IPO в США в этом году, сказали Рейтер два банковских источника. Ранее в этом году источники говорили Рейтер, что Сбербанк ведет переговоры о покупке крупной доли Озон. Но два других банковских источника сказали Рейтер, что сейчас планы компании сместились в пользу IPO.

На новости акции прекратили падение, но начать расти не смогли.

📈Русгидро +0.4% Минфин меняет правила выплаты дивидендов госкомпаниями. Теперь министерство ждет, что все госкомпании, начиная с финансовых результатов 2021 года, будут направлять на дивиденды не менее 50% чистой прибыли по МСФО, скорректированной на неденежные и разовые статьи.- РБК

Как мы знаем Русгидро платит 50% от прибыли по МСФО, однако из-за постоянных обесцениваний, нескорректированной прибыль существенно ниже, чем скорректированная прибыль. Менеджмент обещал, что 2021-2022 годы будут свободны от обесценения, что может дать примерно 0,055 руб. на ао дивидендов. Если будут направлять 50% от скор. прибыли, то можно ожидать не меньше 0,055 руб. дивидендов и после 2022 года.

📉Сбербанк -0.2% Минфин закладывает получение дивидендов от Сбербанка в размере 149,5 млрд, 200 млрд и 236 млрд руб. в 2021–2023 годах.

Похоже что это минимально возможный дивиденд на который рассчитывает Минфин.

📉Аэрофлот -4.5% Ухудшение мировой ситуации с коронавирусом оказывает серьёзное давление на акции компании.

📉ИнтерРАО -2.9% Инвесторы разочарованные вчерашней презентацией продолжают продавать акции.

📈Mail.Ru Group +1.5% BCS Global Markets добавил в список фаворитов Mail.ru Group на ожидании ее включения в MSCI Russia в ноябре.

📈Сургутнефтегаз ап +1.2% 📈Сургутнефтегаз +1.9% Рост на нейтральной новости. Совет директоров «Сургутнефтегаза» 5 октября обсудит реализацию акций компании, которые были приобретены по решению суда (1 079 979 шт).

📉АФК Система -1.6% Ритейлер Озон обсуждаtn возможность проведения IPO в США в этом году, сказали Рейтер два банковских источника. Ранее в этом году источники говорили Рейтер, что Сбербанк ведет переговоры о покупке крупной доли Озон. Но два других банковских источника сказали Рейтер, что сейчас планы компании сместились в пользу IPO.

На новости акции прекратили падение, но начать расти не смогли.

📈Русгидро +0.4% Минфин меняет правила выплаты дивидендов госкомпаниями. Теперь министерство ждет, что все госкомпании, начиная с финансовых результатов 2021 года, будут направлять на дивиденды не менее 50% чистой прибыли по МСФО, скорректированной на неденежные и разовые статьи.- РБК

Как мы знаем Русгидро платит 50% от прибыли по МСФО, однако из-за постоянных обесцениваний, нескорректированной прибыль существенно ниже, чем скорректированная прибыль. Менеджмент обещал, что 2021-2022 годы будут свободны от обесценения, что может дать примерно 0,055 руб. на ао дивидендов. Если будут направлять 50% от скор. прибыли, то можно ожидать не меньше 0,055 руб. дивидендов и после 2022 года.

📉Сбербанк -0.2% Минфин закладывает получение дивидендов от Сбербанка в размере 149,5 млрд, 200 млрд и 236 млрд руб. в 2021–2023 годах.

Похоже что это минимально возможный дивиденд на который рассчитывает Минфин.

📉Аэрофлот -4.5% Ухудшение мировой ситуации с коронавирусом оказывает серьёзное давление на акции компании.

📉ИнтерРАО -2.9% Инвесторы разочарованные вчерашней презентацией продолжают продавать акции.

📈Mail.Ru Group +1.5% BCS Global Markets добавил в список фаворитов Mail.ru Group на ожидании ее включения в MSCI Russia в ноябре.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Банки догоняет вторая волна неплатежей. Просроченная задолженность компаний может вырасти в полтора раза

Железные дороги получили на чай. Правительство разрешило им не платить дивиденды

Бизнес испытают электричеством. Крупных потребителей энергии проверят на чувствительность к ценам

«Русснефть» добилась процентов. Погашение долга перед банками откладывается до следующего года

Собрание акционеров FESCO не состоялось на фоне обвинений Магомедова

На жилой волне: банки выдали на 20% больше ипотечных кредитов

https://smart-lab.ru/blog/news/649620.php

#fesh #rnft

Банки догоняет вторая волна неплатежей. Просроченная задолженность компаний может вырасти в полтора раза

Железные дороги получили на чай. Правительство разрешило им не платить дивиденды

Бизнес испытают электричеством. Крупных потребителей энергии проверят на чувствительность к ценам

«Русснефть» добилась процентов. Погашение долга перед банками откладывается до следующего года

Собрание акционеров FESCO не состоялось на фоне обвинений Магомедова

На жилой волне: банки выдали на 20% больше ипотечных кредитов

https://smart-lab.ru/blog/news/649620.php

#fesh #rnft

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Банки догоняет вторая волна неплатежей. Просроченная задолженность компаний может вырасти в полтора раза Доля проблемных корпоративных долгов перед банками

#TATN

Татнефть: полный разбор компании+SWOT-анализ

Автор: Владимир Литвинов❤️

✌🏻Компания имеет стабильные денежные потоки и динамику финансовых показателей. 2020 год оказался трудным временем для всей нефтегазовой отрасли. Выручка от продажи нефти упала за полугодие на 45,5% и составила всего 145 млрд рублей, а вот выручка от продажи нефтепродуктов сократилась всего на 2%. Итоговая выручка по всем не банковским видам деятельности упала на 25,6%. Чистая прибыль за 6 месяцев сократилась на 62,5%, а свободный денежный поток, из которого платятся дивиденды, снизился на 30,6%.

✌🏻Чистый долг год назад был отрицательным. В 2020 году немного вырос до 24 млрд рублей, а NetDebt/EBITDA составляет околонулевые 0,1x. По остальным мультипликаторам у компании все хорошо. P/E в 8,9 и P/B в 1,35 говорят о справедливой оценки акций рынком.

✌🏻Учитывая плохие показатели компании и появившуюся угрозу в виде отмены льготы на добычу полезных ископаемых, можно заключить, что у компании с большой долей вероятности, могут возникнуть проблемы с выплатой дивидендов, ради которых большинство инвесторов себе приобретает акции. Точнее сказать, проблемы уже есть, дивиденды снижены и выплачиваются пока по минимальной планке в 50% от чистой прибыли по МСФО. Однако, кризис в нефтяной отрасли еще не закончен и впереди нас ждёт еще не мало сюрпризов. Ближайшими выплатами станут 9,94 рубля на акцию, что дает доходность в 2,2% по текущим ценам на оба типа акций.

✌🏻Смотря на динамику выручки и прибыли предприятий сразу становится понятно, откуда взялся такой негатив со стороны инвесторов. Добавили дегтя и новости, касающиеся новой налоговой нагрузки на нефтяников в разрезе месторождений с вязкой и сверхвязкой нефтью. Как сообщил глава Татнефти — налоговые инициативы потребуют порядка 80 млрд рублей дополнительных налогов. К слову, 80 млрд рублей — это половина от всех дивидендов за 2019 год. Позитивным моментом стали изменения в части вычетов по НДПИ для месторождений Татнефти. Размер льгот составит 1 млрд рублей в месяц при цене на нефть выше базового уровня.

✌🏻Структура акционеров компании имеет диверсифицированный характер. Государству принадлежит 33%, делая управление компанией более гибким. Почти 50% находится во freefloat.

✌🏻Татнефть в глазах обычного инвестора всегда казалась надежным активом со стабильно-высокими дивидендами. Однако 2020 год внес свои корректировки и в этот параметр. За 4 квартал 2019 года руководству пришлось отказаться от выплат и сократить их до символического 1 рубля. Даже это принесло в копилку по итогам 2019 года более 12% доходности. В случае ухудшения ситуации с ценами, пандемией и геополитикой, промежуточные дивиденды могут быть снижены и в будущем.

✌🏻Несмотря на все негативные моменты я рассматриваю Татнефть с точки зрения покупок. Сильные продажи акций увели их на значения в 440 рублей по префам. Сильный уровень поддержки на 400 рублей может служить отправной точкой для набора позиции, но даже с текущих значений уже интересно следить за котировками. В свой портфель акции я пока не добавляю, потому что уже имеется явный перекос в сторону нефгезага. Для тех, кто ищет компании из этого сектора, падение котировок может служить причиной добавления в портфель качественного актива по хорошим ценам.

P.S. SWOT-анализ внизу на картинке

Татнефть: полный разбор компании+SWOT-анализ

Автор: Владимир Литвинов❤️

✌🏻Компания имеет стабильные денежные потоки и динамику финансовых показателей. 2020 год оказался трудным временем для всей нефтегазовой отрасли. Выручка от продажи нефти упала за полугодие на 45,5% и составила всего 145 млрд рублей, а вот выручка от продажи нефтепродуктов сократилась всего на 2%. Итоговая выручка по всем не банковским видам деятельности упала на 25,6%. Чистая прибыль за 6 месяцев сократилась на 62,5%, а свободный денежный поток, из которого платятся дивиденды, снизился на 30,6%.

✌🏻Чистый долг год назад был отрицательным. В 2020 году немного вырос до 24 млрд рублей, а NetDebt/EBITDA составляет околонулевые 0,1x. По остальным мультипликаторам у компании все хорошо. P/E в 8,9 и P/B в 1,35 говорят о справедливой оценки акций рынком.

✌🏻Учитывая плохие показатели компании и появившуюся угрозу в виде отмены льготы на добычу полезных ископаемых, можно заключить, что у компании с большой долей вероятности, могут возникнуть проблемы с выплатой дивидендов, ради которых большинство инвесторов себе приобретает акции. Точнее сказать, проблемы уже есть, дивиденды снижены и выплачиваются пока по минимальной планке в 50% от чистой прибыли по МСФО. Однако, кризис в нефтяной отрасли еще не закончен и впереди нас ждёт еще не мало сюрпризов. Ближайшими выплатами станут 9,94 рубля на акцию, что дает доходность в 2,2% по текущим ценам на оба типа акций.

✌🏻Смотря на динамику выручки и прибыли предприятий сразу становится понятно, откуда взялся такой негатив со стороны инвесторов. Добавили дегтя и новости, касающиеся новой налоговой нагрузки на нефтяников в разрезе месторождений с вязкой и сверхвязкой нефтью. Как сообщил глава Татнефти — налоговые инициативы потребуют порядка 80 млрд рублей дополнительных налогов. К слову, 80 млрд рублей — это половина от всех дивидендов за 2019 год. Позитивным моментом стали изменения в части вычетов по НДПИ для месторождений Татнефти. Размер льгот составит 1 млрд рублей в месяц при цене на нефть выше базового уровня.

✌🏻Структура акционеров компании имеет диверсифицированный характер. Государству принадлежит 33%, делая управление компанией более гибким. Почти 50% находится во freefloat.

✌🏻Татнефть в глазах обычного инвестора всегда казалась надежным активом со стабильно-высокими дивидендами. Однако 2020 год внес свои корректировки и в этот параметр. За 4 квартал 2019 года руководству пришлось отказаться от выплат и сократить их до символического 1 рубля. Даже это принесло в копилку по итогам 2019 года более 12% доходности. В случае ухудшения ситуации с ценами, пандемией и геополитикой, промежуточные дивиденды могут быть снижены и в будущем.

✌🏻Несмотря на все негативные моменты я рассматриваю Татнефть с точки зрения покупок. Сильные продажи акций увели их на значения в 440 рублей по префам. Сильный уровень поддержки на 400 рублей может служить отправной точкой для набора позиции, но даже с текущих значений уже интересно следить за котировками. В свой портфель акции я пока не добавляю, потому что уже имеется явный перекос в сторону нефгезага. Для тех, кто ищет компании из этого сектора, падение котировок может служить причиной добавления в портфель качественного актива по хорошим ценам.

P.S. SWOT-анализ внизу на картинке

{kind=link}

#SBER Сегодня народ увидел что Сбербанк вдруг упал на 9% и все похоже бросились узнавать, что происходит. Это привело к рекордному числу посетителей, которые одномоментно зашли онлайн на форум акций Сбербанка на смартлабе (🔥800)

https://smart-lab.ru/chat/?x=1900

https://smart-lab.ru/chat/?x=1900

{kind=link}

⚡️Максим Орловский, тезисы последнего интервью

Само интервью (27 минут) выложил Андрей Верников, я лишь расшифровал. Делюсь самыми основными идеями, которые показались мне интересными.

👉общий скепсис по российскому рынку

👉2 волна уже здесь, всё зависит как страны отреагируют. Возможно новое сокращение потребления жидких углеводородов.

👉за 2 месяца оптимизма с 68 рублей мы уехали на 79 (по баксу)

👉79 хорошая цена, я даже немножечко стал выходить в рубль, но риски остаются. В целом я бы подождал.

👉однозначно власти закрывают международные перелеты

👉Сбербанк и Яндекс зависят от нефтяных цен через доходы, которые получают здесь

👉Все это надо пережидать в сильной валюте, в ликвидных активах. Кэш — лучшее место где можно находится. Мы на хаях. Если упустишь, то немного, а потерять можно прилично.

👉Сейчас некуда бежать

👉Полюс вырос в 3 раза, Селигдар вырос в 5 раз с учетом дивидендов, качество корп.управления Селигдара оставляет желать лучшего. Держать эти компании уже не интересно.

👉Статистика говорит, что потребление золота ювелиркой и промышленностью падает несколько лет подряд, весь спрос на золото формируют ETFы. Если они развернутся, будет худо. Золото — это не инвестиция, спекуляция, ты должен вовремя выскочить.

👉В ювелирке используется всего 25%. Золото все больше похоже на криптовалюту.

👉По нефти: избыточные мощности сумасшедшие. Пик потребления скорее всего пройден. В лучшем случае будет $50-60, если наша экономика не перестроится, нас ждут очень тяжелые времена

👉Как в 2008 не сложится российский рынок, так как нет такого leverage, нет такого количества иностранных игроков.

👉Если нерезы побегут, Сбербанк пострадает больше всего.

👉При тех процентных ставках, которые имеем, рубль и гособлигации не особо привлекательны для международных участников

👉Нерезы уже потеряли бабки на валютной переоценке ОФЗ и больше сюда вкладывать не будут

👉ЦБ снизил ставки на 1.75% а доходность длинных ОФЗ примерно на эту величину и выросла😁

👉Даже если газ восстановится, Газпром будет зарабатывать ну 30-35 рублей на акцию в лучшем случае. У углеводородов перспективы печальные.

👉Я уверен, что цены на газ восстановятся, но не до того уровня, которые были 2 года назад. (СПГ трубопроводному газу не конкурент).

👉По отношению к ценам на нефть наши акции стоят дорого

#мартынов

Само интервью (27 минут) выложил Андрей Верников, я лишь расшифровал. Делюсь самыми основными идеями, которые показались мне интересными.

👉общий скепсис по российскому рынку

👉2 волна уже здесь, всё зависит как страны отреагируют. Возможно новое сокращение потребления жидких углеводородов.

👉за 2 месяца оптимизма с 68 рублей мы уехали на 79 (по баксу)

👉79 хорошая цена, я даже немножечко стал выходить в рубль, но риски остаются. В целом я бы подождал.

👉однозначно власти закрывают международные перелеты

👉Сбербанк и Яндекс зависят от нефтяных цен через доходы, которые получают здесь

👉Все это надо пережидать в сильной валюте, в ликвидных активах. Кэш — лучшее место где можно находится. Мы на хаях. Если упустишь, то немного, а потерять можно прилично.

👉Сейчас некуда бежать

👉Полюс вырос в 3 раза, Селигдар вырос в 5 раз с учетом дивидендов, качество корп.управления Селигдара оставляет желать лучшего. Держать эти компании уже не интересно.

👉Статистика говорит, что потребление золота ювелиркой и промышленностью падает несколько лет подряд, весь спрос на золото формируют ETFы. Если они развернутся, будет худо. Золото — это не инвестиция, спекуляция, ты должен вовремя выскочить.

👉В ювелирке используется всего 25%. Золото все больше похоже на криптовалюту.

👉По нефти: избыточные мощности сумасшедшие. Пик потребления скорее всего пройден. В лучшем случае будет $50-60, если наша экономика не перестроится, нас ждут очень тяжелые времена

👉Как в 2008 не сложится российский рынок, так как нет такого leverage, нет такого количества иностранных игроков.

👉Если нерезы побегут, Сбербанк пострадает больше всего.

👉При тех процентных ставках, которые имеем, рубль и гособлигации не особо привлекательны для международных участников

👉Нерезы уже потеряли бабки на валютной переоценке ОФЗ и больше сюда вкладывать не будут

👉ЦБ снизил ставки на 1.75% а доходность длинных ОФЗ примерно на эту величину и выросла😁

👉Даже если газ восстановится, Газпром будет зарабатывать ну 30-35 рублей на акцию в лучшем случае. У углеводородов перспективы печальные.

👉Я уверен, что цены на газ восстановятся, но не до того уровня, которые были 2 года назад. (СПГ трубопроводному газу не конкурент).

👉По отношению к ценам на нефть наши акции стоят дорого

#мартынов

{kind=link}

🔥Итоги дня: IMOEX -1.2%. Дивиденды обрушили ММВБ.

📉Сбербанк -8.4% Падает в связи с отсечкой. Див дох. чистая 7.13%, на открытии падала на 7.4%. Напомню, что в след. году дивиденды ожидаются в районе 15.938 руб. https://smart-lab.ru/q/SBER/dividend/

📈АФК Система +5.8% Один из ведущих онлайн-ритейлеров России подал документы в Комиссию по ценным бумагам и биржам США (SEC). Ожидается, что компания выйдет на рынок в США к концу этого года или началу 2021. Это решение обусловлено стремительным ростом электронной коммерции на фоне пандемии. Согласно прогнозируемой оценке IPO, доля Системы составляет $1.3-2.1 млрд.

После этой новости брокерские дома начинают поднимать таргет по Системе, например BCS GM поднял рекомендацию для GDR АФК «Система» до «покупать» и оценку на 35%, а Газпромбанк поднял оценку GDR АФК «Система» на 3%, подтвердив рекомендацию «выше рынка».

📉Аэрофлот -3.2% Действующие акционеры подали заявки на приобретение 987 млн. акций. При этом заявку на 867 млн. бумаг подала РФ, которая контролирует «Аэрофлот» через Росимущество (доля — 51,17%). Таким образом, не считая государства, преимущественным правом на покупку акций «Аэрофлота» воспользовались владельцы около 7% капитала. Аэрофлот хочет привлечь в ходе SPO от 80 млрд руб., рынку предложит акции на 39 млрд руб. Книга заявок на SPO Аэрофлота покрыта по базовому размеру сделки, сказали Рейтер два источника на финансовом рынке и источник, знакомый с ходом размещения.

📈X5 Retail Group +0.8% «До 2023 года мы продолжаем развитие на восток и будем представлены во всех восьми федеральных округах. У нас будет более 20 тысяч магазинов. Мы рассчитываем, что доля X5 в офлайн-сегменте рынка вырастет с текущих 11% до 15% к 2023 году.… Мы ожидаем, что доля X5 в онлайн-сегменте станет в районе 20% к 2023 году» - Главный исполнительный директор X5 Игорь Шехтерман.

📈Полиметалл +2.7% 📈Полюс Золото +1.7% Президент США Дональд Трамп и его жена Мелания заразились коронавирусом, на этих новостях золото и неопределённость пошли вверх.

📈Mail.Ru Group +2.7% Инвесторы продолжают покупать Mail в ожидании включения в MSCI Russia в ноябре.

📉Сбербанк -8.4% Падает в связи с отсечкой. Див дох. чистая 7.13%, на открытии падала на 7.4%. Напомню, что в след. году дивиденды ожидаются в районе 15.938 руб. https://smart-lab.ru/q/SBER/dividend/

📈АФК Система +5.8% Один из ведущих онлайн-ритейлеров России подал документы в Комиссию по ценным бумагам и биржам США (SEC). Ожидается, что компания выйдет на рынок в США к концу этого года или началу 2021. Это решение обусловлено стремительным ростом электронной коммерции на фоне пандемии. Согласно прогнозируемой оценке IPO, доля Системы составляет $1.3-2.1 млрд.

После этой новости брокерские дома начинают поднимать таргет по Системе, например BCS GM поднял рекомендацию для GDR АФК «Система» до «покупать» и оценку на 35%, а Газпромбанк поднял оценку GDR АФК «Система» на 3%, подтвердив рекомендацию «выше рынка».

📉Аэрофлот -3.2% Действующие акционеры подали заявки на приобретение 987 млн. акций. При этом заявку на 867 млн. бумаг подала РФ, которая контролирует «Аэрофлот» через Росимущество (доля — 51,17%). Таким образом, не считая государства, преимущественным правом на покупку акций «Аэрофлота» воспользовались владельцы около 7% капитала. Аэрофлот хочет привлечь в ходе SPO от 80 млрд руб., рынку предложит акции на 39 млрд руб. Книга заявок на SPO Аэрофлота покрыта по базовому размеру сделки, сказали Рейтер два источника на финансовом рынке и источник, знакомый с ходом размещения.

📈X5 Retail Group +0.8% «До 2023 года мы продолжаем развитие на восток и будем представлены во всех восьми федеральных округах. У нас будет более 20 тысяч магазинов. Мы рассчитываем, что доля X5 в офлайн-сегменте рынка вырастет с текущих 11% до 15% к 2023 году.… Мы ожидаем, что доля X5 в онлайн-сегменте станет в районе 20% к 2023 году» - Главный исполнительный директор X5 Игорь Шехтерман.

📈Полиметалл +2.7% 📈Полюс Золото +1.7% Президент США Дональд Трамп и его жена Мелания заразились коронавирусом, на этих новостях золото и неопределённость пошли вверх.

📈Mail.Ru Group +2.7% Инвесторы продолжают покупать Mail в ожидании включения в MSCI Russia в ноябре.

{kind=link}

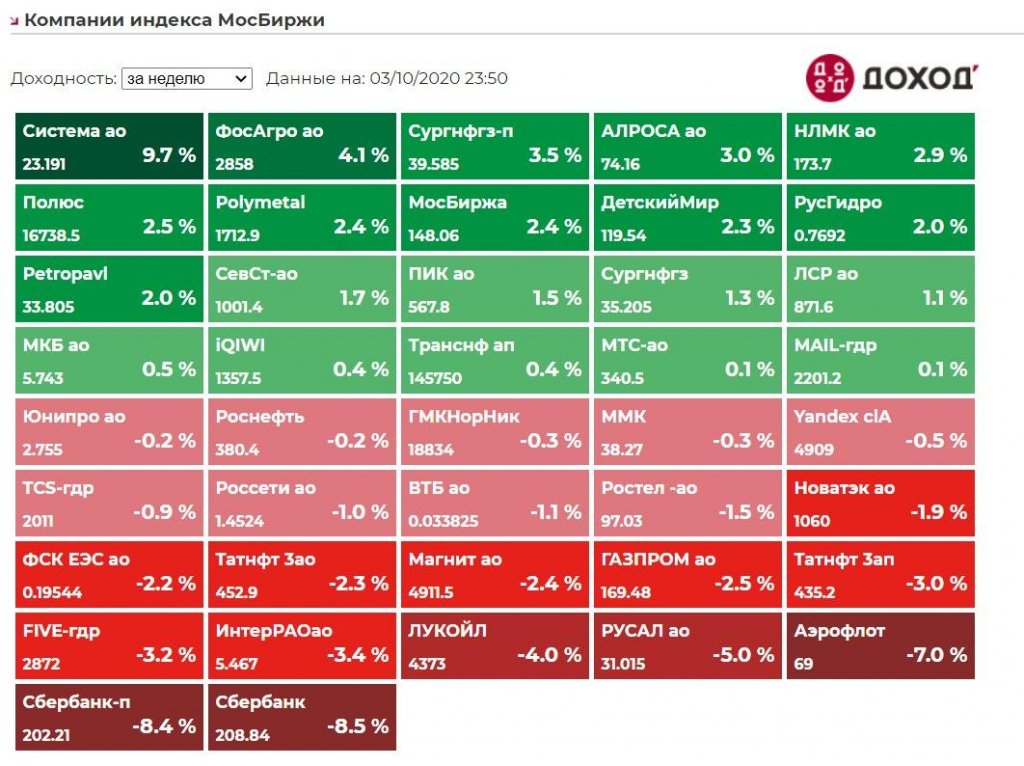

Итоги недели по российской фонде от Антона Ромашова

Неделя на Мосбирже выдалась умеренно красная.

Индексы дружно потеряли по минус 1,5% — рублевый 2852, РТС долларовый – 1147.

Нефть Brent пытается зарисовать крутое пике на фоне нового коронавирусного локдауна в мире –

39 долларов и минус целых 8%.

Американские индексы неплохо себя чувствовали, несмотря даже на заболевшего COVID президента Трампа. 🦠

Триумфальное выздоровление Трампа от ПЕРВОЙ АМЕРИКАНСКОЙ и, естественно, САМОЙ ЛУЧШЕЙ И ПЕРЕДОВОЙ вакцины в мире,

и миссия make America great again будет как раз вовремя в предвыборных баталиях.

Хотя я даже не знаю, потрудились бы поинтереснее что-то придумать, а то как-то предсказуемо просто и наигранно все, что может вызвать отторжение и недовольство у любого электората, особенно после избрания.

SP500 +1,8% — 3345 по фьючерсу, NASDAQ ровненько прибавляет +1,5% 11075.

Неделя знаменуется и завершается грандиозной дивидендной отсечкой у #SBER СБЕРА, аж минус 9% 20 рублей и снова уровень одного капитала экосистемного банка — 209 рублей.

Весь вопрос в том, что как бы отсечка на 20 рублей на отметке 228 вызывает легкое недоумение в силу своей большой процентной доходности, казавшейся еще недавно всем участникам рынка невозможной.

Не везет снова СБЕРУ 🤷🏻♂️– то в неделю презентации новых продуктов и трансформации бизнеса

#YNDX Яндекс ( в нуле по итогам недели) #TCSG Тинькофф решат объединятся,

то в неделю дивидендной отсечки обостряются войны в мире и пандемия разрождается второй волной со всеми ужасами.

Так тут еще и санкциями новыми пугают со всех сторон, в общем, перспективы скорого закрытия гэпа прямо таки не радужные, исходя из логики и внешнего шума.

И особенно они станут явно плохие, если гэп закроется быстро в течение двух-трех недель.👆

Это будет явным сигналом, что элиты получили бесплатные дивиденды , под песню сладкую, что все нормально, какой СБЕР самый классный сдадут все, что хотели, а далее как обычно.😉

Торжество разума наконец случилось😆👏 ( после того, как 3 раза вынесли все шорты вперед ногами) и #AFLT Аэрофлот пришел на положенные ему хотя бы 68 рублей или минус 7% от цены неделю назад. Мнение AROMATH🎪 стабильно неизменно уже 3 года – держаться подальше.

Очень сильно смотрится #HYDR Русгидро ( +2%, 0,769).

Какой будет триггер – я не знаю, но акции кому-то нужны и вниз не хотят, не падают совершенно. Дивидендная доходность очень низкая, хотя она тут есть еще.

С инвестиционной точки зрения огромного потенциала представить сложно, а вот спекулятивно и технически выглядит очень хорошо.

На неделе приняли скромный дивиденд 0,035 рублей на акцию, отсечка 7 числа.

Главная интрига большого дивидендного сезона 2019 года разрешилась только 30 сентября на принятии #TRNFP Транснефтью положенных дивидендов в 11612 рублей за акцию.👌

Также вышел вполне себе сносный отчет ( по сравнению с нефтяниками теми же) за полугодие, взгляд осторожно-позитивный, однако в будущем вероятны еще какие страшилки, но это все шум.

Лидером роста за неделю становится #AFKS АФК Система ( +10% 23,2) на пампе акций c новостью о возможном американском IPO OZON.

Владельцу Системы продали идею и не дают покоя лавры AMAZON.

👉Будет смешно очень, если IPO так в итоге и не состоится в «связи с плохой конъюнктурой рынка», например, и будет перенесено на неопределенный срок.

Зато сразу таргеты полетели в небеса, спекулянты наиграются, все вернется обратно.

Давнишним акционерам по цене рублей в 9-12 беспокоится не о чем, а вот новыми становиться явно не хочется по таким ценам в компании с огромным долгом, отрицательным капиталом, постоянно врущим немотивированным менеджментом и кучей еще спрятанных скелетов в шкафах🧟♂️💀.

Читайте далее: https://smart-lab.ru/blog/649935.php

Неделя на Мосбирже выдалась умеренно красная.

Индексы дружно потеряли по минус 1,5% — рублевый 2852, РТС долларовый – 1147.

Нефть Brent пытается зарисовать крутое пике на фоне нового коронавирусного локдауна в мире –

39 долларов и минус целых 8%.

Американские индексы неплохо себя чувствовали, несмотря даже на заболевшего COVID президента Трампа. 🦠

Триумфальное выздоровление Трампа от ПЕРВОЙ АМЕРИКАНСКОЙ и, естественно, САМОЙ ЛУЧШЕЙ И ПЕРЕДОВОЙ вакцины в мире,

и миссия make America great again будет как раз вовремя в предвыборных баталиях.

Хотя я даже не знаю, потрудились бы поинтереснее что-то придумать, а то как-то предсказуемо просто и наигранно все, что может вызвать отторжение и недовольство у любого электората, особенно после избрания.

SP500 +1,8% — 3345 по фьючерсу, NASDAQ ровненько прибавляет +1,5% 11075.

Неделя знаменуется и завершается грандиозной дивидендной отсечкой у #SBER СБЕРА, аж минус 9% 20 рублей и снова уровень одного капитала экосистемного банка — 209 рублей.

Весь вопрос в том, что как бы отсечка на 20 рублей на отметке 228 вызывает легкое недоумение в силу своей большой процентной доходности, казавшейся еще недавно всем участникам рынка невозможной.

Не везет снова СБЕРУ 🤷🏻♂️– то в неделю презентации новых продуктов и трансформации бизнеса

#YNDX Яндекс ( в нуле по итогам недели) #TCSG Тинькофф решат объединятся,

то в неделю дивидендной отсечки обостряются войны в мире и пандемия разрождается второй волной со всеми ужасами.

Так тут еще и санкциями новыми пугают со всех сторон, в общем, перспективы скорого закрытия гэпа прямо таки не радужные, исходя из логики и внешнего шума.

И особенно они станут явно плохие, если гэп закроется быстро в течение двух-трех недель.👆

Это будет явным сигналом, что элиты получили бесплатные дивиденды , под песню сладкую, что все нормально, какой СБЕР самый классный сдадут все, что хотели, а далее как обычно.😉

Торжество разума наконец случилось😆👏 ( после того, как 3 раза вынесли все шорты вперед ногами) и #AFLT Аэрофлот пришел на положенные ему хотя бы 68 рублей или минус 7% от цены неделю назад. Мнение AROMATH🎪 стабильно неизменно уже 3 года – держаться подальше.

Очень сильно смотрится #HYDR Русгидро ( +2%, 0,769).

Какой будет триггер – я не знаю, но акции кому-то нужны и вниз не хотят, не падают совершенно. Дивидендная доходность очень низкая, хотя она тут есть еще.

С инвестиционной точки зрения огромного потенциала представить сложно, а вот спекулятивно и технически выглядит очень хорошо.

На неделе приняли скромный дивиденд 0,035 рублей на акцию, отсечка 7 числа.

Главная интрига большого дивидендного сезона 2019 года разрешилась только 30 сентября на принятии #TRNFP Транснефтью положенных дивидендов в 11612 рублей за акцию.👌

Также вышел вполне себе сносный отчет ( по сравнению с нефтяниками теми же) за полугодие, взгляд осторожно-позитивный, однако в будущем вероятны еще какие страшилки, но это все шум.

Лидером роста за неделю становится #AFKS АФК Система ( +10% 23,2) на пампе акций c новостью о возможном американском IPO OZON.

Владельцу Системы продали идею и не дают покоя лавры AMAZON.

👉Будет смешно очень, если IPO так в итоге и не состоится в «связи с плохой конъюнктурой рынка», например, и будет перенесено на неопределенный срок.

Зато сразу таргеты полетели в небеса, спекулянты наиграются, все вернется обратно.

Давнишним акционерам по цене рублей в 9-12 беспокоится не о чем, а вот новыми становиться явно не хочется по таким ценам в компании с огромным долгом, отрицательным капиталом, постоянно врущим немотивированным менеджментом и кучей еще спрятанных скелетов в шкафах🧟♂️💀.

Читайте далее: https://smart-lab.ru/blog/649935.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Российские фонды пошли на убыль. Нерезиденты больше предпочитают китайские активы

Углю нарисовали светлое будущее. Минэнерго ждет быстрого восстановления добычи в РФ

Неслыханное бамство. За электросети Восточного полигона предложено заплатить всему крупному бизнесу

С депозита на пенсию. Частные НПФ выходят на рынок среднесрочных накоплений

«Почта России» и ВТБ докапитализировали «Почта банк» на 10 млрд рублей

Владельцы 33,9% FESCO обвинили Магомедова в выводе $1 млрд из компании

«Транснефть» списала больше половины прибыли из-за недостатка дизеля

https://smart-lab.ru/blog/news/649977.php

#trnfp #vtbr #fees #rsti #fesh #mtlr

Российские фонды пошли на убыль. Нерезиденты больше предпочитают китайские активы

Углю нарисовали светлое будущее. Минэнерго ждет быстрого восстановления добычи в РФ

Неслыханное бамство. За электросети Восточного полигона предложено заплатить всему крупному бизнесу

С депозита на пенсию. Частные НПФ выходят на рынок среднесрочных накоплений

«Почта России» и ВТБ докапитализировали «Почта банк» на 10 млрд рублей

Владельцы 33,9% FESCO обвинили Магомедова в выводе $1 млрд из компании

«Транснефть» списала больше половины прибыли из-за недостатка дизеля

https://smart-lab.ru/blog/news/649977.php

#trnfp #vtbr #fees #rsti #fesh #mtlr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Российские фонды пошли на убыль. Нерезиденты больше предпочитают китайские активы Российский рынок акций не смог противостоять уходу международных инвесторов

Будь в курсе: Небольшой утренний обзор 05/10/2020

👉Фон к открытию позитивный. ES+0.6%, Brent +2.5%

👉Всё просто: Трамп заболел — рынок вниз, Трамп выздоровел — рынок вверх. Трампа лечат стероидом дексамитазоном. Его обычно назначают тем, кто находится в тяжелой форме ковид19. Честно говоря, по видео вообще не видно, чтобы он болел (последнее видео Трампа в твиттере).

👉Первая полоса WSJ: доктора говорят Трампу легче

👉Статьи СМИ с словом «пузырь» — максимум с апреля 2000 года.

👉Нагорный Карабах: обстрелы продолжаются.

👉Азербайджан намерен вернуть себе территорию.

👉Коронаслучаи РФ продолжают расти (10,5 тыс/день)

👉В мэрии Москвы задумались об ужесточении карантинных мер

👉PMI Россия 53.7 в сентябре против 58.2 в августе

👉EPFR: на прошлой неделе инвесторы вывели $39 млн, а с середины июня $0,5 млрд

👉Фон к открытию позитивный. ES+0.6%, Brent +2.5%

👉Всё просто: Трамп заболел — рынок вниз, Трамп выздоровел — рынок вверх. Трампа лечат стероидом дексамитазоном. Его обычно назначают тем, кто находится в тяжелой форме ковид19. Честно говоря, по видео вообще не видно, чтобы он болел (последнее видео Трампа в твиттере).

👉Первая полоса WSJ: доктора говорят Трампу легче

👉Статьи СМИ с словом «пузырь» — максимум с апреля 2000 года.

👉Нагорный Карабах: обстрелы продолжаются.

👉Азербайджан намерен вернуть себе территорию.

👉Коронаслучаи РФ продолжают расти (10,5 тыс/день)

👉В мэрии Москвы задумались об ужесточении карантинных мер

👉PMI Россия 53.7 в сентябре против 58.2 в августе

👉EPFR: на прошлой неделе инвесторы вывели $39 млн, а с середины июня $0,5 млрд

X (formerly Twitter)

Donald J. Trump (@realDonaldTrump) on X

Кто не понял, тот поймёт или Видит око, да зуб неймёт

Сводка фактов о проблемах России

Пишет провокатор Король Шульц

Россия. Амурская область.

Население: 790 тыс человек (≈населению Черногории).

Территория: 361,9 тыс кв км (≈площади Германии).

Уровень газификации: 0%

-------------------

Правительство России одобрило планы повышения тарифов на электроэнергию для населения с июля 2021 года на 5%, на газ с июля 2021 года на 3% и на пассажирские железнодорожные перевозки с января 2021 года на 3,7%.

-------------------

Индекс Russia PMI mfg, характеризующий конъюнктуру в обрабатывающей промышленности, снизился в сентябре с 51.1 до 48.9 пунктов.

-------------------

Добыча нефти в России в сентябре снизилась на 12%, до 40,6 млн тонн.

--------------------

Ожидается, что второй запуск тяжелой ракеты Ангара-А5 в тестовом режиме произойдет 24 ноября.

Первый состоялся 6 лет назад, в декабре 2014.

На разработку потратили $5,5 млрд.

--------------------

На фоне падения продаж автомобилей в России снижается и количество моделей, представленных на рынке: в 2014 году на российском рынке было представлено 442 модели легковых и легких коммерческих автомобилей, то в 2020 году их насчитывалось только 309.

-------------------

С начала года коммунальные предприятия Северного Кавказа и Калмыкии оплатили всего 23,4% от общего объёма потребления.

Уровень оплаты в Ингушетии — 1,5%, в Дагестане — 5,9%, в Чечне – 18,7%, в Северной Осетии — 49%. Россети

-------------------

За 9 месяцев 2020 года было выпущено 8 самолетов Sukhoi Superjet 100. Ни один из них не продан.

--------------------

Суд отказал инвесторам в иске к Мосбирже из-за остановки торгов на фьючерсы WTI.

--------------------

Крупнейший в Турции НПЗ — запущенный в 2018 году STAR — отказался от закупок российской нефти и заменил поставки Urals cортами из Ирака и Норвегии.

-------------------

Молдова создаст запас газа в подземных хранилищах Украины

--------------------

Общий долг «Газпрома» составляет 4,442 триллиона рублей (на 30 июня) и состоит преимущественно из займов в иностранной валюте.

-------------------

ЦБ России призвал кредиторов не выселять из ипотечных квартир просрочивших займы должников.

--------------------

Международные резервы России за неделю сократились на $10,2 млрд.

-------------------

Правительство РФ предложило расширить доступ налоговых органов к банковской тайне.

Читать далее и оставить коммент можно тут https://smart-lab.ru/blog/649972.php

Сводка фактов о проблемах России

Пишет провокатор Король Шульц

Россия. Амурская область.

Население: 790 тыс человек (≈населению Черногории).

Территория: 361,9 тыс кв км (≈площади Германии).

Уровень газификации: 0%

-------------------

Правительство России одобрило планы повышения тарифов на электроэнергию для населения с июля 2021 года на 5%, на газ с июля 2021 года на 3% и на пассажирские железнодорожные перевозки с января 2021 года на 3,7%.

-------------------

Индекс Russia PMI mfg, характеризующий конъюнктуру в обрабатывающей промышленности, снизился в сентябре с 51.1 до 48.9 пунктов.

-------------------

Добыча нефти в России в сентябре снизилась на 12%, до 40,6 млн тонн.

--------------------

Ожидается, что второй запуск тяжелой ракеты Ангара-А5 в тестовом режиме произойдет 24 ноября.

Первый состоялся 6 лет назад, в декабре 2014.

На разработку потратили $5,5 млрд.

--------------------

На фоне падения продаж автомобилей в России снижается и количество моделей, представленных на рынке: в 2014 году на российском рынке было представлено 442 модели легковых и легких коммерческих автомобилей, то в 2020 году их насчитывалось только 309.

-------------------

С начала года коммунальные предприятия Северного Кавказа и Калмыкии оплатили всего 23,4% от общего объёма потребления.

Уровень оплаты в Ингушетии — 1,5%, в Дагестане — 5,9%, в Чечне – 18,7%, в Северной Осетии — 49%. Россети

-------------------

За 9 месяцев 2020 года было выпущено 8 самолетов Sukhoi Superjet 100. Ни один из них не продан.

--------------------

Суд отказал инвесторам в иске к Мосбирже из-за остановки торгов на фьючерсы WTI.

--------------------

Крупнейший в Турции НПЗ — запущенный в 2018 году STAR — отказался от закупок российской нефти и заменил поставки Urals cортами из Ирака и Норвегии.

-------------------

Молдова создаст запас газа в подземных хранилищах Украины

--------------------

Общий долг «Газпрома» составляет 4,442 триллиона рублей (на 30 июня) и состоит преимущественно из займов в иностранной валюте.

-------------------

ЦБ России призвал кредиторов не выселять из ипотечных квартир просрочивших займы должников.

--------------------

Международные резервы России за неделю сократились на $10,2 млрд.

-------------------

Правительство РФ предложило расширить доступ налоговых органов к банковской тайне.

Читать далее и оставить коммент можно тут https://smart-lab.ru/blog/649972.php

{kind=link}