Новости компаний — обзоры прессы перед открытием рынка

«Ямал СПГ» испытали на хладноломкость. Четвертая линия завода будет введена не раньше марта

«Газпром» перехватил ресурсы у НОВАТЭКа. Монополия заплатила 12 млрд руб. за Сопочный участок

«Газпром» заявил о снятии ареста с активов в Великобритании и Нидерландах

Клиентам Сбербанка показали кино. Сервис Okko удвоил выручку

Пенсионные фонды обездолили резервы. Вложения НПФ в акции продолжают сокращаться

Российская биржа впервые заинтересовалась рынком факторинга

Минэнерго предложило альтернативу новому налогу для нефтяников

https://smart-lab.ru/blog/news/588406.php

#nvtk #sber #gazp #moex

«Ямал СПГ» испытали на хладноломкость. Четвертая линия завода будет введена не раньше марта

«Газпром» перехватил ресурсы у НОВАТЭКа. Монополия заплатила 12 млрд руб. за Сопочный участок

«Газпром» заявил о снятии ареста с активов в Великобритании и Нидерландах

Клиентам Сбербанка показали кино. Сервис Okko удвоил выручку

Пенсионные фонды обездолили резервы. Вложения НПФ в акции продолжают сокращаться

Российская биржа впервые заинтересовалась рынком факторинга

Минэнерго предложило альтернативу новому налогу для нефтяников

https://smart-lab.ru/blog/news/588406.php

#nvtk #sber #gazp #moex

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Ямал СПГ » испытали на хладноломкость. Четвертая линия завода будет введена не раньше марта По данным “Ъ”, НОВАТЭК

Как платить налоги при инвестированнии через американского брокера Interactive Brokers. Пошаговая инструкция подачи через он-лайн кабинет.

Давно просили меня подготовить практическое руководство по теме налоги, сегодня поделюсь своим опытом взаимодействия с Interactive Brokers и налоговой, надеюсь вам это будет полезно.

👉🏻С каких инвестиционных доходов уплачиваются налоги, полученные за пределами РФ

👉🏻О размере налога

👉🏻Заполнение декларации 3-НДФЛ

👉🏻Пошаговая инструкция заполнения через личный кабинет

+ пару слов о:

👉🏻Срок подачи декларации

👉🏻Ответственность за налоговые нарушения

Читать подробнее https://smart-lab.ru/blog/588301.php

Давно просили меня подготовить практическое руководство по теме налоги, сегодня поделюсь своим опытом взаимодействия с Interactive Brokers и налоговой, надеюсь вам это будет полезно.

👉🏻С каких инвестиционных доходов уплачиваются налоги, полученные за пределами РФ

👉🏻О размере налога

👉🏻Заполнение декларации 3-НДФЛ

👉🏻Пошаговая инструкция заполнения через личный кабинет

+ пару слов о:

👉🏻Срок подачи декларации

👉🏻Ответственность за налоговые нарушения

Читать подробнее https://smart-lab.ru/blog/588301.php

smart-lab.ru

Как платить налоги при инвестированнии через американского брокера Interactive Brokers. Пошаговая инструкция подачи через он-лайн…

Сегодня полезная статья. Всем кто планирует начать инвестировать через зарубежного брокера или недавно начал, рекомендую читать до конца. Подписчики

#NVTK

Дмитрий Баженов разбирает предварительные операционные результаты Новатэка за IV кв. 2019 г.

☝🏻Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. — до 590,1 млн баррелей нефтяного эквивалента.

☝🏻Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов — нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

☝🏻Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. — до 78,45 млрд куб. м.

☝🏻Вдобавок компания отметила, что на 31 декабря 2019 г. были отражены “остатки готовой продукции” и “товары в пути” в размере 1,2 млрд куб. м газа, включая СПГ и 604 тыс. тонн стабильного газового конденсата и продуктов его переработки.

☝🏻Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%.

Читать подробнее https://smart-lab.ru/blog/588312.php

Дмитрий Баженов разбирает предварительные операционные результаты Новатэка за IV кв. 2019 г.

☝🏻Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. — до 590,1 млн баррелей нефтяного эквивалента.

☝🏻Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов — нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

☝🏻Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. — до 78,45 млрд куб. м.

☝🏻Вдобавок компания отметила, что на 31 декабря 2019 г. были отражены “остатки готовой продукции” и “товары в пути” в размере 1,2 млрд куб. м газа, включая СПГ и 604 тыс. тонн стабильного газового конденсата и продуктов его переработки.

☝🏻Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%.

Читать подробнее https://smart-lab.ru/blog/588312.php

smart-lab.ru

НОВАТЭК предварительные операционные результаты за IV кв. 2019 г.

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. — до 590,1 млн баррелей нефтяного эквивалента. Добыча природного

#трейдинг

Критерий Келли через нормальное распределение

Ещё до того как я познакомился с критерием Келли, я уже успел наработать собственную широкую базу риск-оценок. И вопрос отказа от этого критерия для меня был, по сути, риторическим, тем более, что Келли, как бы мы того не хотели, достаточно примитивный (упрощённый) критерий. Но прежде чем отказываться от критерия хорошо бы вообще понять что это такое, учитывая, что критерий представляет весьма простое решение сложной задачи и интересен именно этим.

Для примера возьмём игру с нулевым E, в которой выигрыши распределены равномерно, с вероятностью 50/50 и представлены множеством {+50%,-50%}. За некоторое количество повторений, например за два раунда, мы будем иметь следующее распределение финансового результата:

👉🏻25% случаев — выигрыш 125% капитала до 2.25 (два выигрыша подряд)

👉🏻25% случаев — проигрыш 75% капитала до 0.25 (два проигрыша подряд)

👉🏻50% случаев — проигрыш 25% до 0.75 (один выигрыш и один проигрыш)

Читать далее https://smart-lab.ru/blog/588366.php

Критерий Келли через нормальное распределение

Ещё до того как я познакомился с критерием Келли, я уже успел наработать собственную широкую базу риск-оценок. И вопрос отказа от этого критерия для меня был, по сути, риторическим, тем более, что Келли, как бы мы того не хотели, достаточно примитивный (упрощённый) критерий. Но прежде чем отказываться от критерия хорошо бы вообще понять что это такое, учитывая, что критерий представляет весьма простое решение сложной задачи и интересен именно этим.

Для примера возьмём игру с нулевым E, в которой выигрыши распределены равномерно, с вероятностью 50/50 и представлены множеством {+50%,-50%}. За некоторое количество повторений, например за два раунда, мы будем иметь следующее распределение финансового результата:

👉🏻25% случаев — выигрыш 125% капитала до 2.25 (два выигрыша подряд)

👉🏻25% случаев — проигрыш 75% капитала до 0.25 (два проигрыша подряд)

👉🏻50% случаев — проигрыш 25% до 0.75 (один выигрыш и один проигрыш)

Читать далее https://smart-lab.ru/blog/588366.php

smart-lab.ru

Критерий Келли через нормальное распределение

Ещё до того как я познакомился с критерием Келли, я уже успел наработать собственную широкую базу риск-оценок. И вопрос

#MOEX

Московская биржа - число частных инвесторов бьет рекорды, но объёмы торгов падают

👉🏻Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до — 66,3 трлн руб.

👉🏻Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

👉🏻Московская биржа в 2020 г. благодаря благоприятной конъюнктуре рынка, ожидает около 30 IPO российских компаний и это без учета SPO (вторичное размещение акций). Примечательно, что такое же количество российских IPO было проведено за последние 10 лет.

👉🏻За декабрь объем торгов на фондовом рынке показал рост на 53,8% по сравнению с показателем за декабрь 2018 г. и достиг отметки в 3 547,5 млрд руб.

👉🏻Объем торгов на срочном рынке упал на 30,1% — до 6,3 трлн руб., а валютный снизился на 12,7%, где объем составил 23,5 трлн руб.

👉🏻Объем торгов на денежном рынке показал положительную динамику и составил 31,2 трлн руб., увеличившись на 2,8%.

👉🏻На товарном рынке объем торгов драгоценными металлами (спот и своп) упал на 86,7% — до 1,1 млрд руб.

Подробнее https://smart-lab.ru/blog/588372.php

Московская биржа - число частных инвесторов бьет рекорды, но объёмы торгов падают

👉🏻Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до — 66,3 трлн руб.

👉🏻Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

👉🏻Московская биржа в 2020 г. благодаря благоприятной конъюнктуре рынка, ожидает около 30 IPO российских компаний и это без учета SPO (вторичное размещение акций). Примечательно, что такое же количество российских IPO было проведено за последние 10 лет.

👉🏻За декабрь объем торгов на фондовом рынке показал рост на 53,8% по сравнению с показателем за декабрь 2018 г. и достиг отметки в 3 547,5 млрд руб.

👉🏻Объем торгов на срочном рынке упал на 30,1% — до 6,3 трлн руб., а валютный снизился на 12,7%, где объем составил 23,5 трлн руб.

👉🏻Объем торгов на денежном рынке показал положительную динамику и составил 31,2 трлн руб., увеличившись на 2,8%.

👉🏻На товарном рынке объем торгов драгоценными металлами (спот и своп) упал на 86,7% — до 1,1 млрд руб.

Подробнее https://smart-lab.ru/blog/588372.php

smart-lab.ru

Московская биржа - число частных инвесторов бьет рекорды, но объёмы торгов падают

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до — 66,3 трлн руб. Рынок

Плюсы торговли на нашем рынке🇷🇺

☝🏻Количество инструментов

☝🏻Ликвидность и комиссии

☝🏻Траты в рублях, без лишнего геморра с переводом из бакса в рубль

☝🏻Налоги

☝🏻Ты всегда будешь гражданином второго сорта для запада с РФ паспортом, а твои деньги будут токсичными

☝🏻есть ИИСы

☝🏻есть лчи, и в нём можно победить даже без переливов

☝🏻есть какие-то попытки сделать лучше, добавляются etf, единые счета и другие плюшки

Подробное описание каждого пункта можно посмотреть тут https://smart-lab.ru/blog/588477.php

☝🏻Количество инструментов

☝🏻Ликвидность и комиссии

☝🏻Траты в рублях, без лишнего геморра с переводом из бакса в рубль

☝🏻Налоги

☝🏻Ты всегда будешь гражданином второго сорта для запада с РФ паспортом, а твои деньги будут токсичными

☝🏻есть ИИСы

☝🏻есть лчи, и в нём можно победить даже без переливов

☝🏻есть какие-то попытки сделать лучше, добавляются etf, единые счета и другие плюшки

Подробное описание каждого пункта можно посмотреть тут https://smart-lab.ru/blog/588477.php

smart-lab.ru

когда говорят что наш рынок г

Обычно при этом ещё говорят как хорошо на западных рынках. Ок, на западных рынках неплохо, но и на нашем рынке

На чем планирую заработать в этом году?

Пока из всех моих идей золото кажется мне наиболее надежной. Я рассчитываю, что золото обновит исторический максимум. Как прежде писалось, пока не видно причин, чтобы золото падало в принципе.

С учетом того, что ликвидности много и она пока продолжает идти на российский рынок (в ноябре-декабре два месяца подряд рекордные притоки в ПИФы, 20+30 млрд руб), акции могут дорожать даже если они кажутся вам дорогими.

Особенно я бы посмотрел на низколиквидные акции, отставшие от рынка. Они могут показывать самую впечатляющую динамику, например Мечел, который за пару дней вырос на 60%. К сожалению, признаюсь сразу, я не смогу заработать на таких вещах в силу их скоротечности и непредсказуемости (кроме, конечно, средств технического анализа).

📉А можно ли будет что-то пошортить?

В этом году обязательно будут сотрясения на фондовых рынках. Это было бы шарлатанством, eсли бы я пытался предсказать точные дни или месяцы года, когда мы можем увидеть максимумы. Повторюсь (10#19):

"Шортить индекс мы не рекомендуем, потому что исторически это самое опасное мероприятие, а точный тайминг падения как всегда определить невозможно"

Я не рекомендую никому шортить ничего. Но давайте пофантазируем если бы стояла такая теоретическая задача.

Что касается американского рынка, то тут надо будет следить за балансом ФРС, и моментом окончания операций РЕПО, поскольку рынок в основном теперь зависит только от действий ЦБ США. В настоящий момент операции РЕПО ФРС запланированы до марта.

Надо отдать должное, что такие головные боли, как торговая война с Китаем имеют слишком ограниченное краткосрочное влияние на фондовый рынок, когда ФРС ежедневно заливает ликвидное лекарство в самую артерию финансовой системы. Теперь посмотрим на российские истории. Я открываю список ликвидных российских акций, и сортирую их по коэффициенту EV/EBITDA (см. картинку внизу).

Нахождение в “зоне риска” Полюса и Полиметалла не дает мне покупать эти акции даже с учетом веры в золото. Однако, эти прошлые коэффициенты еще не отражают того роста результатов, которые ожидают компании вслед за ростом цены на золото.

Наиболее очевидный кандидат на шорт для меня - это Новатэк

👉Высокие завышенные мультипликаторы, завышенные ожидания

👉Просматривается ухудшение перспектив газового рынка, которое еще не до конца видно в отчетах Новатэка

👉Низкие дивиденды

Все это уже привело к тому, что Новатэк хуже рынка последние полгода, как мы и ожидали:

0% против +17% у индекса МБ.

Данная заметка была отправлена подписчикам 13 января.

☝️Индекс МОЕХ трижды обновил исторический максимум.

☝️Сегодня Новатэк обновил минимумы с мая 2019 года.

☝️10 акций низко-ликвидных акций из торгующихся на MOEX выросли более чем на 30%.

☝️Золото торгуется последние 2 недели в диапазоне.

Источник: https://mozgovik.com/a/20200113.pdf

Бесплатная подписка: https://mozgovik.com/

@smartlabnews

Пока из всех моих идей золото кажется мне наиболее надежной. Я рассчитываю, что золото обновит исторический максимум. Как прежде писалось, пока не видно причин, чтобы золото падало в принципе.

С учетом того, что ликвидности много и она пока продолжает идти на российский рынок (в ноябре-декабре два месяца подряд рекордные притоки в ПИФы, 20+30 млрд руб), акции могут дорожать даже если они кажутся вам дорогими.

Особенно я бы посмотрел на низколиквидные акции, отставшие от рынка. Они могут показывать самую впечатляющую динамику, например Мечел, который за пару дней вырос на 60%. К сожалению, признаюсь сразу, я не смогу заработать на таких вещах в силу их скоротечности и непредсказуемости (кроме, конечно, средств технического анализа).

📉А можно ли будет что-то пошортить?

В этом году обязательно будут сотрясения на фондовых рынках. Это было бы шарлатанством, eсли бы я пытался предсказать точные дни или месяцы года, когда мы можем увидеть максимумы. Повторюсь (10#19):

"Шортить индекс мы не рекомендуем, потому что исторически это самое опасное мероприятие, а точный тайминг падения как всегда определить невозможно"

Я не рекомендую никому шортить ничего. Но давайте пофантазируем если бы стояла такая теоретическая задача.

Что касается американского рынка, то тут надо будет следить за балансом ФРС, и моментом окончания операций РЕПО, поскольку рынок в основном теперь зависит только от действий ЦБ США. В настоящий момент операции РЕПО ФРС запланированы до марта.

Надо отдать должное, что такие головные боли, как торговая война с Китаем имеют слишком ограниченное краткосрочное влияние на фондовый рынок, когда ФРС ежедневно заливает ликвидное лекарство в самую артерию финансовой системы. Теперь посмотрим на российские истории. Я открываю список ликвидных российских акций, и сортирую их по коэффициенту EV/EBITDA (см. картинку внизу).

Нахождение в “зоне риска” Полюса и Полиметалла не дает мне покупать эти акции даже с учетом веры в золото. Однако, эти прошлые коэффициенты еще не отражают того роста результатов, которые ожидают компании вслед за ростом цены на золото.

Наиболее очевидный кандидат на шорт для меня - это Новатэк

👉Высокие завышенные мультипликаторы, завышенные ожидания

👉Просматривается ухудшение перспектив газового рынка, которое еще не до конца видно в отчетах Новатэка

👉Низкие дивиденды

Все это уже привело к тому, что Новатэк хуже рынка последние полгода, как мы и ожидали:

0% против +17% у индекса МБ.

Данная заметка была отправлена подписчикам 13 января.

☝️Индекс МОЕХ трижды обновил исторический максимум.

☝️Сегодня Новатэк обновил минимумы с мая 2019 года.

☝️10 акций низко-ликвидных акций из торгующихся на MOEX выросли более чем на 30%.

☝️Золото торгуется последние 2 недели в диапазоне.

Источник: https://mozgovik.com/a/20200113.pdf

Бесплатная подписка: https://mozgovik.com/

@smartlabnews

{kind=link}

#AQUA Тут пошел хайп на Русскую Аквакультуру, РДВ рисует апсайд в 200%, ну а наша русская Борода Инвестора решила разобраться, так ли все хорошо у компании в соответствии с фундаментальным анализом.

Сначала оценим текущие мультипликаторы: EV\EBITDA = 11,5 Debt\EBITDA = 1.5 Р\Е = 6,8 Вроде бы дороговато, но если компания отработает второе полугодие так же сильно, как первое, то мультипликаторы буквально уполовинятся. EBITDA fltm вырастет до 3+ млрд, что даст нам прогнозные Debt\EBITDA = 1 и EV\EBITDA = 8. А это уже совсем не много дороже средних показателей по сектору! Далее у компании в планах наращивание производства до 35 тыс. тонн к 2025 с текущих 20 тыс., а так же рост выручки до 20 млрд! (при обещаемой менеджментом рентабельности в 40% это дает 8 млрд EBITDA или рост в 4 раза за 5 лет)

полный текст исследования тут:

https://smart-lab.ru/blog/588615.php

@smartlabnews

Сначала оценим текущие мультипликаторы: EV\EBITDA = 11,5 Debt\EBITDA = 1.5 Р\Е = 6,8 Вроде бы дороговато, но если компания отработает второе полугодие так же сильно, как первое, то мультипликаторы буквально уполовинятся. EBITDA fltm вырастет до 3+ млрд, что даст нам прогнозные Debt\EBITDA = 1 и EV\EBITDA = 8. А это уже совсем не много дороже средних показателей по сектору! Далее у компании в планах наращивание производства до 35 тыс. тонн к 2025 с текущих 20 тыс., а так же рост выручки до 20 млрд! (при обещаемой менеджментом рентабельности в 40% это дает 8 млрд EBITDA или рост в 4 раза за 5 лет)

полный текст исследования тут:

https://smart-lab.ru/blog/588615.php

@smartlabnews

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сбыт заел. Реформу энергосбытовых надбавок продлят на год

Российская сталь не нашла покупателей. Основные игроки отчитались о снижении производства

Группа ЕСН вышла из Быстринского проекта

«Газпром» готов поставлять в Европу сжиженный газ с существенным дисконтом к американскому

Брокеры пошли за европейским клиентом. Российские игроки расширяют бизнес в зарубежных юрисдикциях

https://smart-lab.ru/blog/news/588692.php

#gazp #gmkn #chmf #nlmk #mmk

Сбыт заел. Реформу энергосбытовых надбавок продлят на год

Российская сталь не нашла покупателей. Основные игроки отчитались о снижении производства

Группа ЕСН вышла из Быстринского проекта

«Газпром» готов поставлять в Европу сжиженный газ с существенным дисконтом к американскому

Брокеры пошли за европейским клиентом. Российские игроки расширяют бизнес в зарубежных юрисдикциях

https://smart-lab.ru/blog/news/588692.php

#gazp #gmkn #chmf #nlmk #mmk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сбыт заел. Реформу энергосбытовых надбавок продлят на год Энергосбытовым компаниям дадут еще один год для перехода на новый метод

#VTBR

Борода Инвестора считает дивы ВТБ

Парад чудес продолжается и это какой-то бесконечный праздник. Глава ВТБ вчера лихо порадовал акционеров в кулуарах очередного инвестиционного форума. Он сказал, что есть предложение отменить принцип равной доходности для обыкновенных и привилегированных акций и большую часть дивидендов направлять именно на обычку!!! Это какой-то аттракцион невиданной щедрости, который не укладывается в моей голове, но давайте попробуем посчитать и предположить возможный размер выплат.

У нас есть следующие вводные:

👉🏻прибыль 2019 = 200 млрд.

👉🏻Акций АО = 12 960 541 337 338 шт

👉🏻АП 1 = 21 403 797 025 000 шт (0,01 руб)

👉🏻Ап 2 = 3 073 905 000 000 (0,1 руб)

Есть два варианта расчета

☝🏻Первый оптимистично наивный: на префы не дадут ничего, все деньги на обычку. Тут все просто: делим 100млрд на 13 трл и получаем 0,0077 рубля или 15% ДД к текущим. Вау! Акции тогда вырастут минимум на 50% и скорее всего даже превысят 8 копеек.

☝🏻Второй: трезвомыслящий. На префы все таки выплатят дивиденды, но исходя не из принципа равной доходности, а придерживаясь некоего справедливого купонного дохода, который равен ключевой ставке +. Условно это будет 6% годовых. Посчитаем сколько денег останется на обычку в этом варианте: общая стоимость Пр 1+ Пр 2 = 521,77 млрд. 6% от 521 млрд это 31,3 млрд, которые пойдут купонами по префам. Тогда на АО остается 68,7 млрд выплат или 0,0053 рубля на акцию! Так же более 10% ДД к текущим котировкам!

Читать подробнее https://smart-lab.ru/blog/588606.php

Борода Инвестора считает дивы ВТБ

Парад чудес продолжается и это какой-то бесконечный праздник. Глава ВТБ вчера лихо порадовал акционеров в кулуарах очередного инвестиционного форума. Он сказал, что есть предложение отменить принцип равной доходности для обыкновенных и привилегированных акций и большую часть дивидендов направлять именно на обычку!!! Это какой-то аттракцион невиданной щедрости, который не укладывается в моей голове, но давайте попробуем посчитать и предположить возможный размер выплат.

У нас есть следующие вводные:

👉🏻прибыль 2019 = 200 млрд.

👉🏻Акций АО = 12 960 541 337 338 шт

👉🏻АП 1 = 21 403 797 025 000 шт (0,01 руб)

👉🏻Ап 2 = 3 073 905 000 000 (0,1 руб)

Есть два варианта расчета

☝🏻Первый оптимистично наивный: на префы не дадут ничего, все деньги на обычку. Тут все просто: делим 100млрд на 13 трл и получаем 0,0077 рубля или 15% ДД к текущим. Вау! Акции тогда вырастут минимум на 50% и скорее всего даже превысят 8 копеек.

☝🏻Второй: трезвомыслящий. На префы все таки выплатят дивиденды, но исходя не из принципа равной доходности, а придерживаясь некоего справедливого купонного дохода, который равен ключевой ставке +. Условно это будет 6% годовых. Посчитаем сколько денег останется на обычку в этом варианте: общая стоимость Пр 1+ Пр 2 = 521,77 млрд. 6% от 521 млрд это 31,3 млрд, которые пойдут купонами по префам. Тогда на АО остается 68,7 млрд выплат или 0,0053 рубля на акцию! Так же более 10% ДД к текущим котировкам!

Читать подробнее https://smart-lab.ru/blog/588606.php

smart-lab.ru

Считаем дивиденды ВТБ вместе

«Я думаю, будем (рекомендовать 50% прибыли на дивиденды — ИФ). Будем решать. Я за то, чтобы выплатить (50% прибыли —

#OBUV Андрей Хохрин пиарит не слишком ликвидные акции Обувь России, а потом объясняет причины роста акций на 3%:

Акции «ОР» повышаются уже почти месяц на максимальных для этого инструмента торговых оборотах (в январе среднедневной оборот торгов выше среднедневных оборотов 2019 года в 2,5 раза). С 25 декабря акции выросли на 13,5%, тогда как индекс МосБиржи – на 5,9%.

И есть достаточные основания предполагать продолжение роста. Мы выпустили консервативную оценку справедливой стоимости одной акции – 80 рублей (вчера цена достигла 46,1 р.) и покупать акции в собственных интересах и интересах клиентов я буду продолжать.

Идея роста акций «ОР» достаточно проста. На нынешних уровнях группа компаний «ОР» стоит менее 4-х годовых прибылей, тогда как основной инвестиционный цикл, длившийся последние 2 года после проведения IPO, завершился. Процесс инвестирования внешне ухудшает показатели эмитента, по его итогам эмитент должен быть максимально дешев и достаточно устойчив. А эмитент готов как к увеличению выручки, так и – главное – к росту маржинальное бизнеса. Причем развитие бизнеса упрощается снижением конкуренции: бесснежная зима подкосила показатели обувных сетей, сосредоточенных в центральном регионе и Москве (у «ОР» в Москве магазинов нет).

Текст целиком: https://smart-lab.ru/blog/588680.php

А тут сам Хохрин-рисерч: https://smart-lab.ru/blog/588674.php

Акции «ОР» повышаются уже почти месяц на максимальных для этого инструмента торговых оборотах (в январе среднедневной оборот торгов выше среднедневных оборотов 2019 года в 2,5 раза). С 25 декабря акции выросли на 13,5%, тогда как индекс МосБиржи – на 5,9%.

И есть достаточные основания предполагать продолжение роста. Мы выпустили консервативную оценку справедливой стоимости одной акции – 80 рублей (вчера цена достигла 46,1 р.) и покупать акции в собственных интересах и интересах клиентов я буду продолжать.

Идея роста акций «ОР» достаточно проста. На нынешних уровнях группа компаний «ОР» стоит менее 4-х годовых прибылей, тогда как основной инвестиционный цикл, длившийся последние 2 года после проведения IPO, завершился. Процесс инвестирования внешне ухудшает показатели эмитента, по его итогам эмитент должен быть максимально дешев и достаточно устойчив. А эмитент готов как к увеличению выручки, так и – главное – к росту маржинальное бизнеса. Причем развитие бизнеса упрощается снижением конкуренции: бесснежная зима подкосила показатели обувных сетей, сосредоточенных в центральном регионе и Москве (у «ОР» в Москве магазинов нет).

Текст целиком: https://smart-lab.ru/blog/588680.php

А тут сам Хохрин-рисерч: https://smart-lab.ru/blog/588674.php

{kind=link}

#NLMK

НЛМК операционные результаты за 2019г

👉🏻Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. — до 15,7 млн тонн.

👉🏻На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. — до 17, 1 млн тонн.

👉🏻Благодаря высокому спросу на плоскую и сортовую продукцию в России, продажи на локальных рынках прибавили 7% год к году и достигли рекордной отметки в 11,4 млн т.

👉🏻Продажи, непосредственно в России выросли на 15% — до 6,6 млн т., доля продаж НЛМК в стране прибавила 6 п.п. в годовом выражении и достигла 39%.

👉🏻В Европе (NLMK Belgium Holdings) остались на уровне 2018 г., а в США (NLMK DANSTEEL) снизились на 3% на фоне низкого спроса на плоский прокат без покрытий.

👉🏻Что касается экспорта, то продажи упали на 15% по сравнению с 2018 г., что обусловлено снижением экспорта чугуна и сортовой заготовки.

❗️Ожидаем слабые финансовые показатели за IV кв. 2019г

Подробнее https://smart-lab.ru/blog/588642.php

НЛМК операционные результаты за 2019г

👉🏻Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. — до 15,7 млн тонн.

👉🏻На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. — до 17, 1 млн тонн.

👉🏻Благодаря высокому спросу на плоскую и сортовую продукцию в России, продажи на локальных рынках прибавили 7% год к году и достигли рекордной отметки в 11,4 млн т.

👉🏻Продажи, непосредственно в России выросли на 15% — до 6,6 млн т., доля продаж НЛМК в стране прибавила 6 п.п. в годовом выражении и достигла 39%.

👉🏻В Европе (NLMK Belgium Holdings) остались на уровне 2018 г., а в США (NLMK DANSTEEL) снизились на 3% на фоне низкого спроса на плоский прокат без покрытий.

👉🏻Что касается экспорта, то продажи упали на 15% по сравнению с 2018 г., что обусловлено снижением экспорта чугуна и сортовой заготовки.

❗️Ожидаем слабые финансовые показатели за IV кв. 2019г

Подробнее https://smart-lab.ru/blog/588642.php

smart-lab.ru

НЛМК операционные результаты за 2019 г.

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. — до 15,7 млн тонн. Отрицательная

#трейдинг

Обвал неминуем!!!😱😱😱

Представьте себе город у самой жопы России, маленький киоск фруктов, хач айзер 50 + летний, на стареньком телефоне слушает гуру аналитика о перекупленности, пузыре на рос бирже.

Никогда раньше за 10 лет, что я у него затариваюсь он такого себе не позволял. В основном слушал простые хатчатские мелодии.

Что б вы понимали, масштаб личности: он говорил, что может захомячить фрукты не мытыми, работает 7 дней в неделю по 12 часов, 6 мес подряд, практически живет в этом ларьке, врядли у него есть комп, образование…

И тут биржа, причем не просто новостной 5 мин блок, а целая передача!

Откуда в его голове зародились такие мысли )?

Скоро, что то будет…

https://smart-lab.ru/blog/588679.php

Обвал неминуем!!!😱😱😱

Представьте себе город у самой жопы России, маленький киоск фруктов, хач айзер 50 + летний, на стареньком телефоне слушает гуру аналитика о перекупленности, пузыре на рос бирже.

Никогда раньше за 10 лет, что я у него затариваюсь он такого себе не позволял. В основном слушал простые хатчатские мелодии.

Что б вы понимали, масштаб личности: он говорил, что может захомячить фрукты не мытыми, работает 7 дней в неделю по 12 часов, 6 мес подряд, практически живет в этом ларьке, врядли у него есть комп, образование…

И тут биржа, причем не просто новостной 5 мин блок, а целая передача!

Откуда в его голове зародились такие мысли )?

Скоро, что то будет…

https://smart-lab.ru/blog/588679.php

smart-lab.ru

Продавец фруктов и биржа - обвал неминуем

Представьте себе город у самой жопы России, маленький киоск фруктов, хач айзер 50 + летний, на стареньком телефоне слушает гуру

ПИФы. Итоги 2019

Посмотрим, как фонды отработали в ушедшем году.

Я насчитал 92 фонда акций отработавших и отчитавшихся в этом году.

В общем полный провал, индекс обогнали 2 фонда.

Один из которых Аленка Капитал небезызвестного Элвиса.

Второй, как ни странно индексный, но это проблемы дискретности подсчета, за 2 года Солид — Индекс МосБиржи проиграл на уровне комиссий.

Не буду скрывать, единственный минуснувший это ТКБ инвестмент партнерс – Фонд акций глобальный. Там на 30 сентября самую большую долю занимала расписка OK Group, поведение похоже, еще и клятый рубль вырос.

Средняя доходность фондов акций 24,22%, медиана 26,44%. Можно было бы выкинуть фонды иностранных акция для более правильного сравнения, но это уж точно неблагодарная возня.

Подробнее https://smart-lab.ru/blog/588377.php

Посмотрим, как фонды отработали в ушедшем году.

Я насчитал 92 фонда акций отработавших и отчитавшихся в этом году.

В общем полный провал, индекс обогнали 2 фонда.

Один из которых Аленка Капитал небезызвестного Элвиса.

Второй, как ни странно индексный, но это проблемы дискретности подсчета, за 2 года Солид — Индекс МосБиржи проиграл на уровне комиссий.

Не буду скрывать, единственный минуснувший это ТКБ инвестмент партнерс – Фонд акций глобальный. Там на 30 сентября самую большую долю занимала расписка OK Group, поведение похоже, еще и клятый рубль вырос.

Средняя доходность фондов акций 24,22%, медиана 26,44%. Можно было бы выкинуть фонды иностранных акция для более правильного сравнения, но это уж точно неблагодарная возня.

Подробнее https://smart-lab.ru/blog/588377.php

{kind=link}

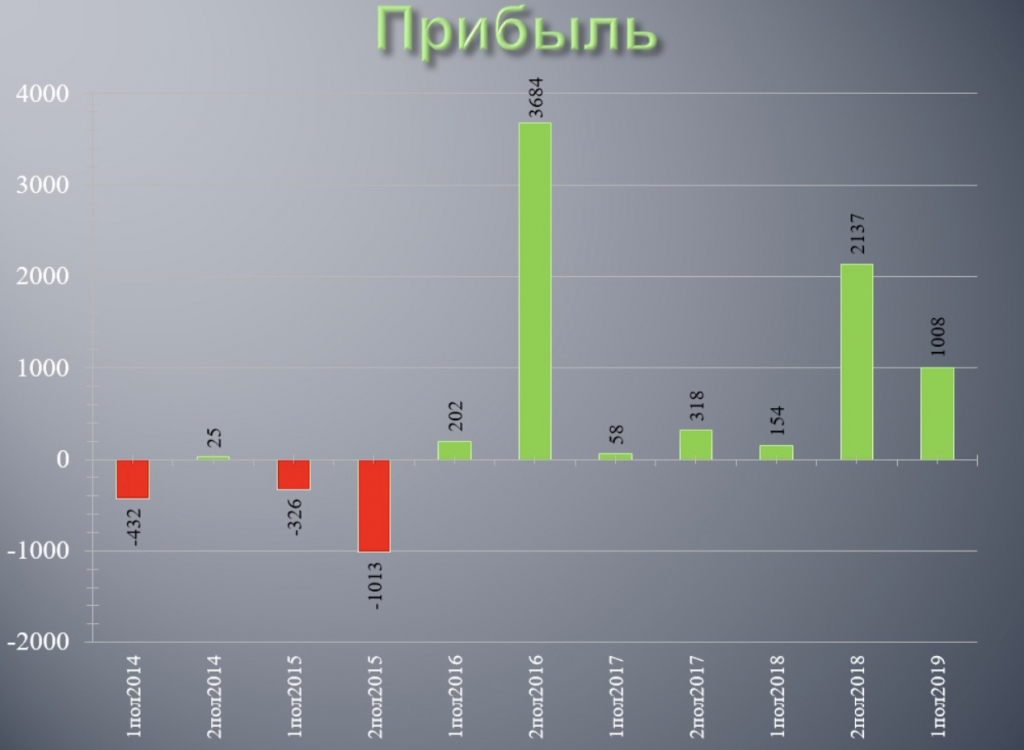

#NKSH

Нижнекамскшина - странный объект для инвестиций

На хайпе последних дней решил поразбираться с этим эмитентом.

Сразу бросилась в глаза очень маленькая рентабельность чистой прибыли.

За 3 квартала заработано 300 млн рублей, всего 3% от выручки.

Полез копаться в ЕЖО. А там интересно.

👉🏻Наценка очень маленькая, меньше 3%. Если бы эта компания продавала шины сама на рынке, наценка была бы больше. 3% нормально для ритейла, у которых нет больших вложений в производственные мощности, для производства это ненормально .

👉🏻Кредиторская задолженность вся — 6,9 млрд, из них 6,0 — ООО Торговый Дом Кама, аффилированное лицо

👉🏻Поставщики — опять же та же Кама, 91% от общей суммы поставок материалов.

👉🏻Дебиторская задолженность покупателей — 2,1 млрд, из них 1,9 (сюрприз?) — та же самая Кама.

👉🏻Посмотрел дальше собственность ООО ТД Кама, концы ведут естественно к Татнефти.

Что в результате имеем

👉🏻Нижнекамскшина — чисто производственная и несамостоятельная единица в холдинге Татнефти. Скорее всего всю производимую продукцию продаёт на другую компанию холдинга, у которой также закупает все материалы, и в итоге вся прибыль оседает там, за 2018 эта купипродайка заработала 1,5 млрд против 0,3 млрд прибыли у Шины.

👉🏻Дивидендов Шина не платит и судя по всему платить не будет. Нерыночная и несамостоятельная компания. Не очень понятно, что она вообще делает на бирже. Поэтому сложно сказать, как тут можно заработать, разве что на инсайде или на разгоне, как в последние дни.

https://smart-lab.ru/blog/588775.php

Нижнекамскшина - странный объект для инвестиций

На хайпе последних дней решил поразбираться с этим эмитентом.

Сразу бросилась в глаза очень маленькая рентабельность чистой прибыли.

За 3 квартала заработано 300 млн рублей, всего 3% от выручки.

Полез копаться в ЕЖО. А там интересно.

👉🏻Наценка очень маленькая, меньше 3%. Если бы эта компания продавала шины сама на рынке, наценка была бы больше. 3% нормально для ритейла, у которых нет больших вложений в производственные мощности, для производства это ненормально .

👉🏻Кредиторская задолженность вся — 6,9 млрд, из них 6,0 — ООО Торговый Дом Кама, аффилированное лицо

👉🏻Поставщики — опять же та же Кама, 91% от общей суммы поставок материалов.

👉🏻Дебиторская задолженность покупателей — 2,1 млрд, из них 1,9 (сюрприз?) — та же самая Кама.

👉🏻Посмотрел дальше собственность ООО ТД Кама, концы ведут естественно к Татнефти.

Что в результате имеем

👉🏻Нижнекамскшина — чисто производственная и несамостоятельная единица в холдинге Татнефти. Скорее всего всю производимую продукцию продаёт на другую компанию холдинга, у которой также закупает все материалы, и в итоге вся прибыль оседает там, за 2018 эта купипродайка заработала 1,5 млрд против 0,3 млрд прибыли у Шины.

👉🏻Дивидендов Шина не платит и судя по всему платить не будет. Нерыночная и несамостоятельная компания. Не очень понятно, что она вообще делает на бирже. Поэтому сложно сказать, как тут можно заработать, разве что на инсайде или на разгоне, как в последние дни.

https://smart-lab.ru/blog/588775.php

smart-lab.ru

Нижнекамскшина - странный объект для инвестиций

На хайпе последних дней решил поразбираться с этим эмитентом. Сразу бросилась в глаза очень маленькая рентабельность чистой прибыли. За 3

#MTLR

Молчанов Максим про то, что даст Мечелу продажа Эльги?

Продажа Эльги Мечелом становится все более реальным сценарием. Мечел не стал выкупать обратно часть этого актива у Газпромбанка. Необходимость дальнейших инвестиций в этот проект в сочетании с огромной долговой нагрузкой подталкивают Мечел к продаже оставшейся у него доли. Как эта сделка, если она, конечно, состоится, может повлиять на инвестиционную привлекательность акций Мечела?

Читать далее https://smart-lab.ru/blog/588750.php

Молчанов Максим про то, что даст Мечелу продажа Эльги?

Продажа Эльги Мечелом становится все более реальным сценарием. Мечел не стал выкупать обратно часть этого актива у Газпромбанка. Необходимость дальнейших инвестиций в этот проект в сочетании с огромной долговой нагрузкой подталкивают Мечел к продаже оставшейся у него доли. Как эта сделка, если она, конечно, состоится, может повлиять на инвестиционную привлекательность акций Мечела?

Читать далее https://smart-lab.ru/blog/588750.php

smart-lab.ru

Что даст Мечелу продажа Эльги?

Продажа Эльги Мечелом становится все более реальным сценарием. Мечел не стал выкупать обратно часть этого актива у Газпромбанка. Необходимость

Как добиться результата?

Как часто многие люди представляют свой успех в той или иной области. Казалось бы вот чуть-чуть приложить усилия и толпы фанатов и почитателей будут разрывать футболку в попытке утащить частичку кумира. Настают моменты вот-вот через месяц или пары недель «я» буду на коне, окажусь прямо в этом зале в центре внимания, но этого не происходит. Завтра не происходит и послезавтра тоже. Весь энтузиазм сходит на нет и мы забрасываем благое начинание. Всё это плесневеет и уходит в небытие.

Кто же виноват в этом безобразии? Кого поставить к стенке, вздёрнуть и потом отнести на плаху? Ответ есть и вот он(смотри картинку)

Что же мы тут видим? Отсчёт начинается с момента, когда мы решили чему-то научиться, заняться, преуспеть в каком-то деле. Мы начинаем прилагать какое-то количество усилий. Читать книги, смежные с нужной темой сайты и форумы. Можем посещать места и знакомиться с определёнными людьми. Так почему же мало кому удаётся достичь цели?

Ответ: потому как результат заметен не сразу и долгое время идёт лишь разочарование.

Читать далее https://smart-lab.ru/blog/588784.php

Как часто многие люди представляют свой успех в той или иной области. Казалось бы вот чуть-чуть приложить усилия и толпы фанатов и почитателей будут разрывать футболку в попытке утащить частичку кумира. Настают моменты вот-вот через месяц или пары недель «я» буду на коне, окажусь прямо в этом зале в центре внимания, но этого не происходит. Завтра не происходит и послезавтра тоже. Весь энтузиазм сходит на нет и мы забрасываем благое начинание. Всё это плесневеет и уходит в небытие.

Кто же виноват в этом безобразии? Кого поставить к стенке, вздёрнуть и потом отнести на плаху? Ответ есть и вот он(смотри картинку)

Что же мы тут видим? Отсчёт начинается с момента, когда мы решили чему-то научиться, заняться, преуспеть в каком-то деле. Мы начинаем прилагать какое-то количество усилий. Читать книги, смежные с нужной темой сайты и форумы. Можем посещать места и знакомиться с определёнными людьми. Так почему же мало кому удаётся достичь цели?

Ответ: потому как результат заметен не сразу и долгое время идёт лишь разочарование.

Читать далее https://smart-lab.ru/blog/588784.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Аркадий Волож продаст часть пакета в «Яндексе». Его стоимость может составить около $90 млн

Вопрос доверия на триллион. Инвесторы перевели в ДУ 1,2 трлн рублей за год

CNPC добыла хлор в Казахстане. Инцидент может повлиять на поставки «Роснефти» в Китай

Проект «Новатэка» получит новые налоговые льготы

Сбыт заел. Реформу энергосбытовых надбавок продлят на год

Структурные облигации прошли тест. Крупные банки осваивают перспективный рынок

https://smart-lab.ru/blog/news/588953.php

#sber #rosn #yndx #nvtk

Аркадий Волож продаст часть пакета в «Яндексе». Его стоимость может составить около $90 млн

Вопрос доверия на триллион. Инвесторы перевели в ДУ 1,2 трлн рублей за год

CNPC добыла хлор в Казахстане. Инцидент может повлиять на поставки «Роснефти» в Китай

Проект «Новатэка» получит новые налоговые льготы

Сбыт заел. Реформу энергосбытовых надбавок продлят на год

Структурные облигации прошли тест. Крупные банки осваивают перспективный рынок

https://smart-lab.ru/blog/news/588953.php

#sber #rosn #yndx #nvtk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Аркадий Волож продаст часть пакета в « Яндексе ». Его стоимость может составить около $90 млн « Яндекс »

#ALRS

Краткосрочный взгляд Владимира Литвинова по АЛРОСА

Продажи алмазно-бриллиантовой продукции компании в декабре составили 363,8 млн $, что на 11% выше показателей прошлого года. К концу 2019 г. у АЛРОСА наметилось восстановление продаж, что в свою очередь, хоть немного, но изменит общие итоги в лучшую сторону. Однако по году ожидаю слабые финансовые показатели, которые уже заложены в цене акций, как и тренд на их восстановление.

Читать далее https://smart-lab.ru/blog/588862.php

Краткосрочный взгляд Владимира Литвинова по АЛРОСА

Продажи алмазно-бриллиантовой продукции компании в декабре составили 363,8 млн $, что на 11% выше показателей прошлого года. К концу 2019 г. у АЛРОСА наметилось восстановление продаж, что в свою очередь, хоть немного, но изменит общие итоги в лучшую сторону. Однако по году ожидаю слабые финансовые показатели, которые уже заложены в цене акций, как и тренд на их восстановление.

Читать далее https://smart-lab.ru/blog/588862.php

smart-lab.ru

Краткосрочный взгляд по АЛРОСА

Продажи алмазно-бриллиантовой продукции компании в декабре составили 363,8 млн $, что на 11% выше показателей прошлого года. К концу 2019

Прогнозы по дивидендам 2020💵

Всем привет!

Где-то через 3 недельки у нас пойдут первые финансовые отчеты за 2019 год (банки уже представили отчеты РСБУ за весь год).

И мы уже сейчас решили прикинуть, какие могут быть дивиденды у российских компаний. Вашему вниманию представляем нашу оценку ряда дивидендов, которые еще предстоят к ближайшей выплате в 2020 году.

👉Как видно из таблички, даже несмотря на рост цены акций, отличную доходность могут показать акции Сбербанка (8% на преф).

👉В Сургуте, как мы видим, пока не просматриваются большие дивиденды.

👉В ВТБ могут быть нормальные дивы при удачном стечении обстоятельств (>10%), — посчитала Борода Инвест.

Все оценки вы можете найти в таблице дивиденды 2020. Если вы не согласны с оценкой, пишите в комментариях.

Если у вас есть другие оценки, по другим компаниям, тоже пишите.

Например, сколько может заплатить Газпром, как думаете? Лично я уверен, что будет меньше чем в 2019 году.

Если хотите оставить ваши ожидания по дивидендам, которые мы занесем в нашу таблицу, жамкайте по кнопке внизу.

❤️Спасибо!

@smartlabnews

Всем привет!

Где-то через 3 недельки у нас пойдут первые финансовые отчеты за 2019 год (банки уже представили отчеты РСБУ за весь год).

И мы уже сейчас решили прикинуть, какие могут быть дивиденды у российских компаний. Вашему вниманию представляем нашу оценку ряда дивидендов, которые еще предстоят к ближайшей выплате в 2020 году.

👉Как видно из таблички, даже несмотря на рост цены акций, отличную доходность могут показать акции Сбербанка (8% на преф).

👉В Сургуте, как мы видим, пока не просматриваются большие дивиденды.

👉В ВТБ могут быть нормальные дивы при удачном стечении обстоятельств (>10%), — посчитала Борода Инвест.

Все оценки вы можете найти в таблице дивиденды 2020. Если вы не согласны с оценкой, пишите в комментариях.

Если у вас есть другие оценки, по другим компаниям, тоже пишите.

Например, сколько может заплатить Газпром, как думаете? Лично я уверен, что будет меньше чем в 2019 году.

Если хотите оставить ваши ожидания по дивидендам, которые мы занесем в нашу таблицу, жамкайте по кнопке внизу.

❤️Спасибо!

@smartlabnews

{kind=link}

#MAGN

Дмитрий Баженов про операционные результаты ММК за IV кв. 2019 г.

☝🏻Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса

☝🏻Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн

☝🏻Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г

Подробнее https://smart-lab.ru/blog/588826.php

Дмитрий Баженов про операционные результаты ММК за IV кв. 2019 г.

☝🏻Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса

☝🏻Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн

☝🏻Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г

Подробнее https://smart-lab.ru/blog/588826.php

smart-lab.ru

ММК операционные результаты за IV кв. 2019 г.

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по