Никогда не кладите деньги в пенсионный фонд!

Ниже приведена картинка доходностей ПФ.

Если вас, ваших близких будут агитировать положить деньги в пенсионный фонд, просто покажите эту картиинку.

Средняя доходность по выбранным 5,1%, а есть ещё ниже.

P.S. Сейчас доходность ОФЗ 26230 с погашением в 2039 году 6,6%!( об этом уже подробнее в посте)

https://smart-lab.ru/blog/581334.php

Ниже приведена картинка доходностей ПФ.

Если вас, ваших близких будут агитировать положить деньги в пенсионный фонд, просто покажите эту картиинку.

Средняя доходность по выбранным 5,1%, а есть ещё ниже.

P.S. Сейчас доходность ОФЗ 26230 с погашением в 2039 году 6,6%!( об этом уже подробнее в посте)

https://smart-lab.ru/blog/581334.php

{kind=link}

#KAZT

Борода Инестора разбирает Куйбышевазот и ее отчет за 3 кв 2019

+полезные критерии выбора акций компаний для инвестирования в долгосрок

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не легко, потому что надо соответствовать сразу нескольким, зачастую противоположным, критериям.

Критерии:

☝🏻Низкие мультипликаторы

☝🏻Большие и качественные инвестиции в производство

☝🏻Есть дивиденды

☝🏻Частные собственники

☝🏻Большое количество акций в свободном обращении.

☝🏻Наличие валютной выручки.

☝🏻Листинг на бирже и хоть какая-то ликвидность.

☝🏻Как бонус желателен какой-то кризис в отрасли.

И вот мне кажется, что я наконец-то нашел то, что искал. Перед вами разбор компании Куйбышевазот и ее отчета за 3 квартал 2019 года.

Читать разбор https://smart-lab.ru/blog/581266.php

Борода Инестора разбирает Куйбышевазот и ее отчет за 3 кв 2019

+полезные критерии выбора акций компаний для инвестирования в долгосрок

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не легко, потому что надо соответствовать сразу нескольким, зачастую противоположным, критериям.

Критерии:

☝🏻Низкие мультипликаторы

☝🏻Большие и качественные инвестиции в производство

☝🏻Есть дивиденды

☝🏻Частные собственники

☝🏻Большое количество акций в свободном обращении.

☝🏻Наличие валютной выручки.

☝🏻Листинг на бирже и хоть какая-то ликвидность.

☝🏻Как бонус желателен какой-то кризис в отрасли.

И вот мне кажется, что я наконец-то нашел то, что искал. Перед вами разбор компании Куйбышевазот и ее отчета за 3 квартал 2019 года.

Читать разбор https://smart-lab.ru/blog/581266.php

smart-lab.ru

Азотное ускорение

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не

Когда есть несколько систем с различными параметрами всегда возникает вопрос: а какой из них дать денег?

Представим, что у нас есть две системы Жменька и Буратинко. Обе работают только внутри дня. Жменька обладает годовой доходностью в 45%, а Буратинко 70%. Казалось бы зачем вообще использовать Жменьку, но Жменька задействует капитал гораздо меньше 45 сделок против 319 у Буратинко.

Просто разделив поровну капитал между системами мы бы получили среднеарифметическую доходность в 57,5%.

А вот если бы мы могли знать, что сегодня точно будет сделка по Жменьке, то в этот день мы бы оставляли ей весь капитал и доходность двух систем стала бы 103% (это 45% от Жменьки и 58% от Буратинки, которые бы получились за вычетом 45 дней). Кстати, это не максимальная расчетная доходность двух систем, т.к. Буратинко может совершать более одной сделки в день и заработать еще и после сделки Жменьки.

К сожалению, вероятность сделок по конкретной системе мы не знаем. Что же мы можем делать?

Если условия входа в сделку для Жменьки наступили раньше, то мы и отдаем ей весь капитал.

А если раньше входит Буратинко, то весь капитал мы должны отдать ей, но если получаем условия на вход в Жменьку, то мы должны закрыть сделку по Буратинке и переложиться в Жменьку (при том условии, что комиссионные расходы и скорость исполнения двух операций не делает эту затею убыточной).

Есть правда парочка НО и самое главное из них — это дродаун. Даже если в обоих системах он одинаков и составляет 10%, то при использовании двух систем одновременно он может быть меньше за счет противофазы.

https://smart-lab.ru/blog/581450.php

Представим, что у нас есть две системы Жменька и Буратинко. Обе работают только внутри дня. Жменька обладает годовой доходностью в 45%, а Буратинко 70%. Казалось бы зачем вообще использовать Жменьку, но Жменька задействует капитал гораздо меньше 45 сделок против 319 у Буратинко.

Просто разделив поровну капитал между системами мы бы получили среднеарифметическую доходность в 57,5%.

А вот если бы мы могли знать, что сегодня точно будет сделка по Жменьке, то в этот день мы бы оставляли ей весь капитал и доходность двух систем стала бы 103% (это 45% от Жменьки и 58% от Буратинки, которые бы получились за вычетом 45 дней). Кстати, это не максимальная расчетная доходность двух систем, т.к. Буратинко может совершать более одной сделки в день и заработать еще и после сделки Жменьки.

К сожалению, вероятность сделок по конкретной системе мы не знаем. Что же мы можем делать?

Если условия входа в сделку для Жменьки наступили раньше, то мы и отдаем ей весь капитал.

А если раньше входит Буратинко, то весь капитал мы должны отдать ей, но если получаем условия на вход в Жменьку, то мы должны закрыть сделку по Буратинке и переложиться в Жменьку (при том условии, что комиссионные расходы и скорость исполнения двух операций не делает эту затею убыточной).

Есть правда парочка НО и самое главное из них — это дродаун. Даже если в обоих системах он одинаков и составляет 10%, то при использовании двух систем одновременно он может быть меньше за счет противофазы.

https://smart-lab.ru/blog/581450.php

{kind=link}

Forwarded from Мысли-НеМысли

Загадочные покупатели акций Сургутнефтегаза - подшефные фонды Роснефти, в том числе фонд UCP Ильи Щербовича, сообщил источник из окружения Игоря Сечина.

Forwarded from EXANTE Global

Антихайп от управляющего партнера EXANTE Алексея Кириенко:

Про что хайп: История с попыткой фактически рейдерского захвата Nginx вызвала бурю негодования в IT-сообществе. Кроме того, Герман Греф, который позиционирует себя как адепт цифровой экономики, довольно быстро и жестко среагировал на ситуацию: тень от этой истории падала не только на экономическую сферу, но в большей степени - на репутационную.

На самом деле: Акции Сбербанка практически не изменились в цене: инвесторы понимают, что эта история настолько безумная, что не имеет юридических перспектив. Кроме того, Сбербанк большой, и этот конфликт может легко потеряться в рыночном шуме, влияющем на его котировки. Если посмотреть на ситуацию глобально, то намного большую опасность для Сбербанка может представлять конкуренция в технологической сфере, обострившаяся в последнее время. Еще один важный аспект - снижение процентных ставок ЦБР, которое может сокращать процентную маржу банка - основной источник дохода. @exante

Про что хайп: История с попыткой фактически рейдерского захвата Nginx вызвала бурю негодования в IT-сообществе. Кроме того, Герман Греф, который позиционирует себя как адепт цифровой экономики, довольно быстро и жестко среагировал на ситуацию: тень от этой истории падала не только на экономическую сферу, но в большей степени - на репутационную.

На самом деле: Акции Сбербанка практически не изменились в цене: инвесторы понимают, что эта история настолько безумная, что не имеет юридических перспектив. Кроме того, Сбербанк большой, и этот конфликт может легко потеряться в рыночном шуме, влияющем на его котировки. Если посмотреть на ситуацию глобально, то намного большую опасность для Сбербанка может представлять конкуренция в технологической сфере, обострившаяся в последнее время. Еще один важный аспект - снижение процентных ставок ЦБР, которое может сокращать процентную маржу банка - основной источник дохода. @exante

#облигации

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

smart-lab.ru

Муниципальные облигации как альтернатива ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня

#HYDR

Трейдер Черных о том, что акции Русгидро вырастут в 2 раза в 2020 году!😱

☝🏻Коэффициент P/E около 3-4 на текущий момент, что является крайним низким показателем. То есть фактически компания окупает свою стоимость за 3-4 года, что является нонсенсом для фондового рынка!

☝🏻Прибыль за последние 5 лет выросла на 40%, что хорошо, но не так феноменально, как у других компаний. Но давайте взглянем на график (ниже)

☝🏻Ситуация МЕГАУНИКАЛЬНАЯ. Аналогичная ситуация была в Газпроме, после чего он вырос в два раза. Мало того, что компания лежит на уровне 2014 года, так она находится и на уровне 2008 года тоже! Это время, когда акции отдавали за бесценок.

☝🏻То есть с тех пор инфляция уже у нас процентов 100 минимум. Плюс девальвация 100%. А цена на компанию та же! Ё-моё! Надо покупать и делать это срочно!

Читать подробнее https://smart-lab.ru/blog/581474.php

Трейдер Черных о том, что акции Русгидро вырастут в 2 раза в 2020 году!😱

☝🏻Коэффициент P/E около 3-4 на текущий момент, что является крайним низким показателем. То есть фактически компания окупает свою стоимость за 3-4 года, что является нонсенсом для фондового рынка!

☝🏻Прибыль за последние 5 лет выросла на 40%, что хорошо, но не так феноменально, как у других компаний. Но давайте взглянем на график (ниже)

☝🏻Ситуация МЕГАУНИКАЛЬНАЯ. Аналогичная ситуация была в Газпроме, после чего он вырос в два раза. Мало того, что компания лежит на уровне 2014 года, так она находится и на уровне 2008 года тоже! Это время, когда акции отдавали за бесценок.

☝🏻То есть с тех пор инфляция уже у нас процентов 100 минимум. Плюс девальвация 100%. А цена на компанию та же! Ё-моё! Надо покупать и делать это срочно!

Читать подробнее https://smart-lab.ru/blog/581474.php

{kind=link}

Зарабатываем на изменении ставки ЦБ/RUONIA

Полезной информацией поделился Владимир Гончаров.

Есть 2 способа заработать на изменении ставки ЦБ через фьючерс на RUONIA.

https://ru.wikipedia.org/wiki/RUONIA.

Если Вы Покупаете/Продаете этот фьючерс в ожидании изменении ставки ЦБ за месяц до событие,(чем раньше тем лучше). Т.е. в начале ноября покупаем фьючерс RUON-12.19 если ЦБ понизит ставку в декабре.

Или 2-й способ. Вы Покупаете/Продаете фьючерсы разного срока и удерживаете до экспирации этих фьючей.

На данном ЛЧИ 2019 я удерживаю фьючи Покупка RUON-10.19, RUON-11.19, RUON-12.19 что принесло профит.

Как эта работает: если ставка ЦБ падает, фьючи Покупаем заранее, если ставка ЦБ растет Продаем заранее.

Я покупал сразу на несколько месяцев в этот день 06.09.19:

RUON-09.19 [FORTS] Купля 92,99

RUON-10.19 [FORTS] Купля 93,01

RUON-11.19 [FORTS] Купля 93,05

Как это понимать (если через месяц ставка RUONIA ниже я зарабатаю):

100-92,99= 7,01%

100-93,01= 6,99%

100-93,05= 6,95%

Эспирация фьючерсов

RUON-09.19 [FORTS] 93,13

RUON-10.19 [FORTS] 93,24

RUON-11.19 [FORTS] 93,57

100-93,13=6,87%

100-93,24=6,76%

100-93,57=6,43%

Покупая фьючерс на RUONIA мы еще хеджируем ставку купона если имеет в портфеле ОФЗ флоатеры/переменные, серии 29****, купоны которой привязаны к ставке RUONIA.

Фактически мы покупаем ставку на каждый месяц. ГО около 5000р за 3 выпуска фьючерса разных месяцев.

Читать далее:

https://smart-lab.ru/blog/580823.php

Полезной информацией поделился Владимир Гончаров.

Есть 2 способа заработать на изменении ставки ЦБ через фьючерс на RUONIA.

https://ru.wikipedia.org/wiki/RUONIA.

Если Вы Покупаете/Продаете этот фьючерс в ожидании изменении ставки ЦБ за месяц до событие,(чем раньше тем лучше). Т.е. в начале ноября покупаем фьючерс RUON-12.19 если ЦБ понизит ставку в декабре.

Или 2-й способ. Вы Покупаете/Продаете фьючерсы разного срока и удерживаете до экспирации этих фьючей.

На данном ЛЧИ 2019 я удерживаю фьючи Покупка RUON-10.19, RUON-11.19, RUON-12.19 что принесло профит.

Как эта работает: если ставка ЦБ падает, фьючи Покупаем заранее, если ставка ЦБ растет Продаем заранее.

Я покупал сразу на несколько месяцев в этот день 06.09.19:

RUON-09.19 [FORTS] Купля 92,99

RUON-10.19 [FORTS] Купля 93,01

RUON-11.19 [FORTS] Купля 93,05

Как это понимать (если через месяц ставка RUONIA ниже я зарабатаю):

100-92,99= 7,01%

100-93,01= 6,99%

100-93,05= 6,95%

Эспирация фьючерсов

RUON-09.19 [FORTS] 93,13

RUON-10.19 [FORTS] 93,24

RUON-11.19 [FORTS] 93,57

100-93,13=6,87%

100-93,24=6,76%

100-93,57=6,43%

Покупая фьючерс на RUONIA мы еще хеджируем ставку купона если имеет в портфеле ОФЗ флоатеры/переменные, серии 29****, купоны которой привязаны к ставке RUONIA.

Фактически мы покупаем ставку на каждый месяц. ГО около 5000р за 3 выпуска фьючерса разных месяцев.

Читать далее:

https://smart-lab.ru/blog/580823.php

smart-lab.ru

Читайте Владимир Гончаров на смартлабе

Владимир Гончаров. Блог на смартлабе: сообщество трейдеров и инвесторов

Новости компаний — обзоры прессы перед открытием рынка

Децентрализация Сбербанка. Контрольный пакет его акций может уйти от ЦБ

Распродажа по акциям: стали известны детали приватизации на 2020-2022 годы

Индекс Мосбиржи установил новый рекорд. Поддержку оказали позитив на глобальных рынках и нефтяные котировки

«Газпром» хочет построить гигантский газохимический комплекс на Ямале

Repsol обложили в Сибири. Испанский партнер «Газпром нефти» просит о налоговых льготах

Банки приучают давать разборчивее. ЦБ предложил вновь повысить резервы для рискованной ипотеки

Сергей Солонин уйдет с поста гендиректора Qiwi после семи лет работы

https://smart-lab.ru/blog/news/581654.php

#gazp #sber #sibn #qiwi

Децентрализация Сбербанка. Контрольный пакет его акций может уйти от ЦБ

Распродажа по акциям: стали известны детали приватизации на 2020-2022 годы

Индекс Мосбиржи установил новый рекорд. Поддержку оказали позитив на глобальных рынках и нефтяные котировки

«Газпром» хочет построить гигантский газохимический комплекс на Ямале

Repsol обложили в Сибири. Испанский партнер «Газпром нефти» просит о налоговых льготах

Банки приучают давать разборчивее. ЦБ предложил вновь повысить резервы для рискованной ипотеки

Сергей Солонин уйдет с поста гендиректора Qiwi после семи лет работы

https://smart-lab.ru/blog/news/581654.php

#gazp #sber #sibn #qiwi

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Децентрализация Сбербанка . Контрольный пакет его акций может уйти от ЦБ Обсуждение идеи передачи 50% акций Сбер банк а

3 компании, чья сфера деятельности лежит исключительно в области методов лечения диабета

Спб биржа пишет про диабет, приводит некоторые факты из этой болезни.

Далее они рассматривают 3 компании, которые "варятся" в сфере лечения диабета.

☝🏻Insulet Corporation (SPB: PODD)

☝🏻DexCom Inc. (SPB: DXCM)

☝🏻Tandem Diabetes Care Inc. (SPB: TNDM)

Читать более подробно https://smart-lab.ru/blog/581482.php

Спб биржа пишет про диабет, приводит некоторые факты из этой болезни.

Далее они рассматривают 3 компании, которые "варятся" в сфере лечения диабета.

☝🏻Insulet Corporation (SPB: PODD)

☝🏻DexCom Inc. (SPB: DXCM)

☝🏻Tandem Diabetes Care Inc. (SPB: TNDM)

Читать более подробно https://smart-lab.ru/blog/581482.php

{kind=link}

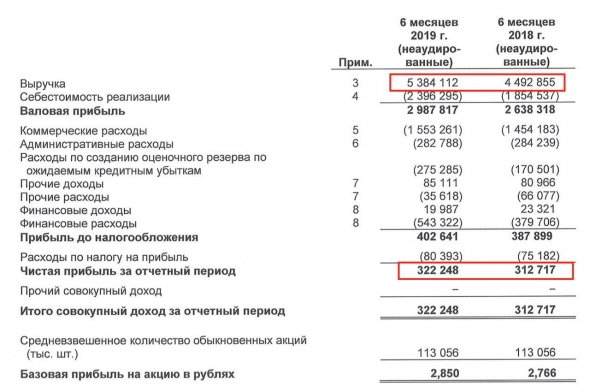

#облигации Андрей Хохрин: Несколько слов о том, как читать отчетность эмитентов облигаций

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

{kind=link}

#облигации

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

smart-lab.ru

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Всем привет! Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними

Какие книги произвели на меня наибольшее впечатление в 2019 году?

Согласно моей статистике, я прочел 20 книг всего:( Из них:

👉🏻6 про бизнес

👉🏻5 про зож

👉🏻3 про SMM

👉🏻2 про историю

👉🏻2 про детей

👉🏻2 про инвестиции и трейдинг

Из этих книг я бы рекомендовал прочесть вам следующие:

📖Просто космос. Компактная книга про эффективность, которая впечатлила меня тем, что затронула именно те проблемы, которые я испытываю в данный момент. Думаю, аналогичные вещи будут полезны всем предпринимателям.

📖Очаровательный кишечник. Просто новая и полезная информация о том, какое значение имеет кишечник в вашем здоровье. Читается легко и интересно, много занимательных фактов.

📖Без стресса. Почему рекомендую? Потому что вы должны точно знать, как сильно в долгосрочном плане стресс вредит вашему здоровью.

📖Прыгни выше головы — однозначно советую всем руководителям. В этой книге есть несколько полезных мыслей, которые хорошо бы всем усвоить. Эта книга может помочь вам сделать ваши связи с другими людьми более эффективными и позитивными.

📖Мой лучший друг — желудок. Очень разумная книга по питанию, диетам и ЗОЖу в целом. Наверное самая сбалансированная книга из всех, которые я прочитал на данный момент по питанию.

📖Самым увлекательным чтением был Сталин Радзинского. Пишет Радзинский так, что зачитаешься

раздел книг на Смартлабе https://smart-lab.ru/books/

Мой обзор на книги найдете в статье https://smart-lab.ru/blog/581104.php

Согласно моей статистике, я прочел 20 книг всего:( Из них:

👉🏻6 про бизнес

👉🏻5 про зож

👉🏻3 про SMM

👉🏻2 про историю

👉🏻2 про детей

👉🏻2 про инвестиции и трейдинг

Из этих книг я бы рекомендовал прочесть вам следующие:

📖Просто космос. Компактная книга про эффективность, которая впечатлила меня тем, что затронула именно те проблемы, которые я испытываю в данный момент. Думаю, аналогичные вещи будут полезны всем предпринимателям.

📖Очаровательный кишечник. Просто новая и полезная информация о том, какое значение имеет кишечник в вашем здоровье. Читается легко и интересно, много занимательных фактов.

📖Без стресса. Почему рекомендую? Потому что вы должны точно знать, как сильно в долгосрочном плане стресс вредит вашему здоровью.

📖Прыгни выше головы — однозначно советую всем руководителям. В этой книге есть несколько полезных мыслей, которые хорошо бы всем усвоить. Эта книга может помочь вам сделать ваши связи с другими людьми более эффективными и позитивными.

📖Мой лучший друг — желудок. Очень разумная книга по питанию, диетам и ЗОЖу в целом. Наверное самая сбалансированная книга из всех, которые я прочитал на данный момент по питанию.

📖Самым увлекательным чтением был Сталин Радзинского. Пишет Радзинский так, что зачитаешься

раздел книг на Смартлабе https://smart-lab.ru/books/

Мой обзор на книги найдете в статье https://smart-lab.ru/blog/581104.php

{kind=link}

Дивидендные рейтинги энергетических "внучек" Газпрома

Правление «Газпрома» одобрило увеличение размера дивидендов до 50% от скорректированной чистой прибыли по МСФО в течение 3 лет. Дочки компании также должны перейти на дивиденды в 50% от прибыли. Это коснется структуры «Газпром энергохолдинг» (далее — «ГЭХ»), в которую входят ТГК-1, Мосэнерго и ОГК-2. Фактически они являются внучками Газпрома.

В базовом сценарии мы полагаем, что компании холдинга перейдут на выплаты в 40% от прибыли по МСФО по итогам 2019 года, 50% — по итогам 2020 года. Это положительно скажется на их рейтингах по дивидендной стратегии.

Читать подробнее https://smart-lab.ru/blog/581717.php

Правление «Газпрома» одобрило увеличение размера дивидендов до 50% от скорректированной чистой прибыли по МСФО в течение 3 лет. Дочки компании также должны перейти на дивиденды в 50% от прибыли. Это коснется структуры «Газпром энергохолдинг» (далее — «ГЭХ»), в которую входят ТГК-1, Мосэнерго и ОГК-2. Фактически они являются внучками Газпрома.

В базовом сценарии мы полагаем, что компании холдинга перейдут на выплаты в 40% от прибыли по МСФО по итогам 2019 года, 50% — по итогам 2020 года. Это положительно скажется на их рейтингах по дивидендной стратегии.

Читать подробнее https://smart-lab.ru/blog/581717.php

smart-lab.ru

Дивидендные рейтинги энергетических "внучек" Газпрома

Правление «Газпрома» одобрило увеличение размера дивидендов до 50% от скорректированной чистой прибыли по МСФО в течение 3 лет. Дочки

📉📉Облигации Дэни Колл рухнули за день на 23% после ухода маркетмейкера и дают 66% годовых

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

{kind=link}

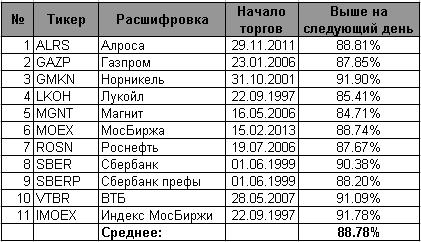

Статистические закономерности: №1: Не продавайте на максимуме!

Эта статья является первой в цикле СЗ (статистические закономерности). Статьи этого цикла будут посвящены тестированию различных статистических закономерностей. И сегодня мы рассмотрим СЗ №1, которую можно сформулировать так: “не продавайте бумагу, которая находится вблизи своего максимального значения”.

Основная идея этой СЗ заключается в том, что бумага, которая находится вблизи своего максимума, скорее всего, продолжит свой рост и дальше. В данном случае рекомендуется подождать немного и когда бумага остановится в своем росте, только тогда ее продавать.

Я беру на себя смелость утверждать, что СЗ №1 работает на различных таймфреймах, но в данной статье будет приведено тестирование только на дневном таймфрейме. Более того, мы сейчас протестируем следующее утверждение: “не продавайте бумагу в конце дня, если она близка к своему максимальному дневному значению”. В данном случае я утверждаю, что “ если бумага закрывается на максимуме дня, то не надо ее продавать сейчас, завтра она будет стоить еще дороже”.

Читать доказательство:

https://smart-lab.ru/blog/581782.php

Эта статья является первой в цикле СЗ (статистические закономерности). Статьи этого цикла будут посвящены тестированию различных статистических закономерностей. И сегодня мы рассмотрим СЗ №1, которую можно сформулировать так: “не продавайте бумагу, которая находится вблизи своего максимального значения”.

Основная идея этой СЗ заключается в том, что бумага, которая находится вблизи своего максимума, скорее всего, продолжит свой рост и дальше. В данном случае рекомендуется подождать немного и когда бумага остановится в своем росте, только тогда ее продавать.

Я беру на себя смелость утверждать, что СЗ №1 работает на различных таймфреймах, но в данной статье будет приведено тестирование только на дневном таймфрейме. Более того, мы сейчас протестируем следующее утверждение: “не продавайте бумагу в конце дня, если она близка к своему максимальному дневному значению”. В данном случае я утверждаю, что “ если бумага закрывается на максимуме дня, то не надо ее продавать сейчас, завтра она будет стоить еще дороже”.

Читать доказательство:

https://smart-lab.ru/blog/581782.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах

Utair не торопится платить долги. Авиакомпания заканчивает 2019 год третьим подряд дефолтом

Новые санкции США могут помешать строительству «Газпромом» «Северного потока – 2»

С чем могут быть связаны обыски в компаниях Гуцериевых

«Звезд» не хватает. НОВАТЭК хочет строить газовозы за рубежом

ВЭБ создает третьего по величине в России оператора грузовых вагонов

«Ростелеком» получит 99,9% в компаниях – разработчиках «Авроры»

«Абрау-Дюрсо» может перестать быть вином. В России принят закон о виноделии

Двойной стандарт: в РФ собираются упразднить отчетность по РСБУ для банков

https://smart-lab.ru/blog/news/581921.php

#utar #gazp #sfin #nvtk #rtkm #abrd #trfm

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах

Utair не торопится платить долги. Авиакомпания заканчивает 2019 год третьим подряд дефолтом

Новые санкции США могут помешать строительству «Газпромом» «Северного потока – 2»

С чем могут быть связаны обыски в компаниях Гуцериевых

«Звезд» не хватает. НОВАТЭК хочет строить газовозы за рубежом

ВЭБ создает третьего по величине в России оператора грузовых вагонов

«Ростелеком» получит 99,9% в компаниях – разработчиках «Авроры»

«Абрау-Дюрсо» может перестать быть вином. В России принят закон о виноделии

Двойной стандарт: в РФ собираются упразднить отчетность по РСБУ для банков

https://smart-lab.ru/blog/news/581921.php

#utar #gazp #sfin #nvtk #rtkm #abrd #trfm

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах Банк России ищет способы защиты розничных инвесторов, массово

ИТОГИ 2019. Экономика на краю пропасти?

На одной встрече беседовал с представителями автобизнеса и строительства. Так вот, что автобизнес, что стройка по их мнению находятся на краю пропасти и они сейчас эти бизнесы стараются продать. О расширении речь не идёт в принципе. Покупательская способность резко падает, доходность бизнеса скатилась практически к нулю из-за возросших издержек (всякие эскроу итп). Низкий % по ипотеке ещё немного вдохнул жизни, но опять же, было кому ипотеку брать.

Тем не менее, за уходящий год закрылось или на грани около 400 строительных компаний (информация неточная).

Про демографическую пирамиду я уже говорил, но ещё меняется и потребительское поведение. Те, кому больше 30 лет, всё ещё считают автомобиль некой вещью из разряда маст-хэв, равно как и их родители. А вот кому меньше 30, в массе своей болт хотели на это класть, когда на каждом шагу есть каршеринг, а такси приезжает через минуту после нажатия кнопки в приложении.

В крупном городе через 10 лет личный автомобиль будет неактуален, поэтому и традиционный формат возни с автомобилем будет умирать. И владельцы бизнеса это начинают понимать. При окупаемости 5-10 лет строить новые дилерские центры бессмысленно.

Итоги по продажам подведём в январе, декабрь традиционно является индикатором. Не забываем, что с 1 января 2020 года повышается утилизационный сбор, в полной мере применится лаг по росту НДС.

Многие крупные сети дилерских центров, даже из тех, кто продаёт премиум, в этом году получили серьёзные убытки, каких не было даже в 2008-2010 и 2014-2016 годах. А владельцам этого старого традиционного бизнеса, начатого в середине нулевых уже за 55-60 лет и они понимают, что сейчас, возможно, последний момент, когда относительное затишье и хоть что-то ещё можно вывести в кэш. А потом уехать на пенсию куда-нибудь в тёплую страну.

PS:

В 2019 году из России ушёл Ford, закрыв завод, работавший с 2002 года и выпускавший народные автомобили. У кого был ФФ2 — отдельный плюс к посту.

https://smart-lab.ru/blog/581897.php

На одной встрече беседовал с представителями автобизнеса и строительства. Так вот, что автобизнес, что стройка по их мнению находятся на краю пропасти и они сейчас эти бизнесы стараются продать. О расширении речь не идёт в принципе. Покупательская способность резко падает, доходность бизнеса скатилась практически к нулю из-за возросших издержек (всякие эскроу итп). Низкий % по ипотеке ещё немного вдохнул жизни, но опять же, было кому ипотеку брать.

Тем не менее, за уходящий год закрылось или на грани около 400 строительных компаний (информация неточная).

Про демографическую пирамиду я уже говорил, но ещё меняется и потребительское поведение. Те, кому больше 30 лет, всё ещё считают автомобиль некой вещью из разряда маст-хэв, равно как и их родители. А вот кому меньше 30, в массе своей болт хотели на это класть, когда на каждом шагу есть каршеринг, а такси приезжает через минуту после нажатия кнопки в приложении.

В крупном городе через 10 лет личный автомобиль будет неактуален, поэтому и традиционный формат возни с автомобилем будет умирать. И владельцы бизнеса это начинают понимать. При окупаемости 5-10 лет строить новые дилерские центры бессмысленно.

Итоги по продажам подведём в январе, декабрь традиционно является индикатором. Не забываем, что с 1 января 2020 года повышается утилизационный сбор, в полной мере применится лаг по росту НДС.

Многие крупные сети дилерских центров, даже из тех, кто продаёт премиум, в этом году получили серьёзные убытки, каких не было даже в 2008-2010 и 2014-2016 годах. А владельцам этого старого традиционного бизнеса, начатого в середине нулевых уже за 55-60 лет и они понимают, что сейчас, возможно, последний момент, когда относительное затишье и хоть что-то ещё можно вывести в кэш. А потом уехать на пенсию куда-нибудь в тёплую страну.

PS:

В 2019 году из России ушёл Ford, закрыв завод, работавший с 2002 года и выпускавший народные автомобили. У кого был ФФ2 — отдельный плюс к посту.

https://smart-lab.ru/blog/581897.php

smart-lab.ru

ИТОГИ 2019. Экономика на краю пропасти?

На одной встрече беседовал с представителями автобизнеса и строительства. Так вот, что автобизнес, что стройка по их мнению находятся на

#трейдинг

Философские мысли про трейдинг, счастье и грааль!

Уже за более чем 11 лет плотного контакта с фондовым рынком, я для себя нашел грааль. Причем грааль заключается не в процентах заработка, а в счастье, а точнее в такой торговле, которая у тебя вызывает минимальное выделение такого гормона, как кортизол. (гормон стресса). Чем меньше кортизола, тем ближе вы к счастью. Для многих путь к счастью будет не торговать вообще.

Лично мой грааль заключается первоначально в том, что не нужно хранить в инвестициях и спекуляциях больше той суммы, с которой вы не готовы расстаться, а тем более делать это самоцелью своей жизни, ради каких-то призрачных пенсий или еще чего ни будь. Заработал на то, что ты хочешь, снимай и покупай, делать подарки себе и своим близким это настоящее удовольствие.

Совсем упрощенно моя система состоит из двух правил:

👉🏻Делим капитал пополам, половину вкладываем в короткие ОФЗ, другую в акции пяти компаний

👉🏻Никогда не теряю денег

Читать подробнее https://smart-lab.ru/blog/581964.php

Философские мысли про трейдинг, счастье и грааль!

Уже за более чем 11 лет плотного контакта с фондовым рынком, я для себя нашел грааль. Причем грааль заключается не в процентах заработка, а в счастье, а точнее в такой торговле, которая у тебя вызывает минимальное выделение такого гормона, как кортизол. (гормон стресса). Чем меньше кортизола, тем ближе вы к счастью. Для многих путь к счастью будет не торговать вообще.

Лично мой грааль заключается первоначально в том, что не нужно хранить в инвестициях и спекуляциях больше той суммы, с которой вы не готовы расстаться, а тем более делать это самоцелью своей жизни, ради каких-то призрачных пенсий или еще чего ни будь. Заработал на то, что ты хочешь, снимай и покупай, делать подарки себе и своим близким это настоящее удовольствие.

Совсем упрощенно моя система состоит из двух правил:

👉🏻Делим капитал пополам, половину вкладываем в короткие ОФЗ, другую в акции пяти компаний

👉🏻Никогда не теряю денег

Читать подробнее https://smart-lab.ru/blog/581964.php

smart-lab.ru

Философские мысли про трейдинг, счастье и грааль!

На смартлабике периодически появляются топики, в которых раскрывается тема, как пораньше уйти на пенсию, как будто в этом и

#ЛЧИ2019

Победитель прошлогоднего ЛЧИ Enter 1 раскрывает причины своего провала в этом году🔥

ЛЧИ2019 года напоминает ЛЧИ2017 когда все шло не так как хотелось.

Начиналось все просто прагматично… первый день и сразу в пропасть) Ну что же, рынок есть рынок… работать нужно дальше. Взлёт)

Затем пошли красивые горки… и уже показался просвет)… а нет и снова пропасть)

Читать полностью о причинах https://smart-lab.ru/blog/581802.php

Победитель прошлогоднего ЛЧИ Enter 1 раскрывает причины своего провала в этом году🔥

ЛЧИ2019 года напоминает ЛЧИ2017 когда все шло не так как хотелось.

Начиналось все просто прагматично… первый день и сразу в пропасть) Ну что же, рынок есть рынок… работать нужно дальше. Взлёт)

Затем пошли красивые горки… и уже показался просвет)… а нет и снова пропасть)

Читать полностью о причинах https://smart-lab.ru/blog/581802.php

smart-lab.ru

ЛЧИ. Все бывает не по плану.

Привет Коллегам по цеху. ЛЧИ2019 года напоминает ЛЧИ2017 когда все шло не так как хотелось. Начиналось все просто прагматично…

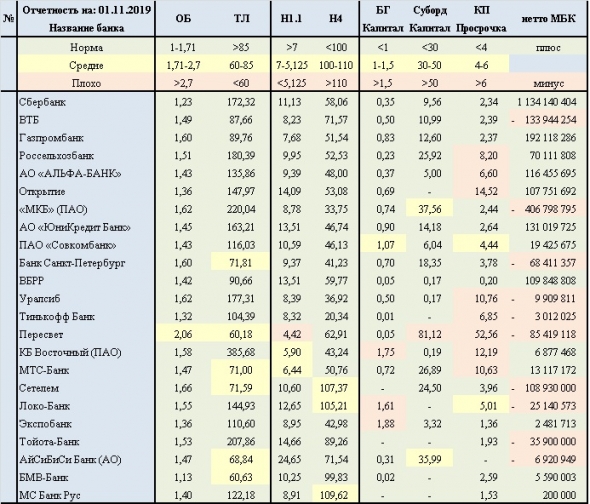

#банки 🏦 Smoketrader проанализировал состояние российских банков на 19.12.19.

👉состояние ликвидности

👉у кого проблемы с достаточностью капитала?

👉кто рисует капитал?

👉просрочка по банкам

🏦Гланые герои:

Пересвет, МКБ, Восточный, Экспобанк, Локо-Банк

Читать обзор:

https://smart-lab.ru/blog/582050.php

👉состояние ликвидности

👉у кого проблемы с достаточностью капитала?

👉кто рисует капитал?

👉просрочка по банкам

🏦Гланые герои:

Пересвет, МКБ, Восточный, Экспобанк, Локо-Банк

Читать обзор:

https://smart-lab.ru/blog/582050.php

{kind=link}