Forwarded from MarketTwits

🔥❗️#GAZP #дивиденды

МИЛЛЕР ПОДТВЕРДИЛ РАЗРАБОТКУ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ И КУРС НА ВЫПЛАТУ В ПЕРСПЕКТИВЕ 50% ОТ ПРИБЫЛИ ПО МСФО

#инсайдер #инсайдеры кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью https://t.iss.one/FINASCOP/1750

МИЛЛЕР ПОДТВЕРДИЛ РАЗРАБОТКУ НОВОЙ ДИВИДЕНДНОЙ ПОЛИТИКИ И КУРС НА ВЫПЛАТУ В ПЕРСПЕКТИВЕ 50% ОТ ПРИБЫЛИ ПО МСФО

#инсайдер #инсайдеры кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью https://t.iss.one/FINASCOP/1750

Внимательно посмотрите на эти графики из журнала The Economist

На левом показан рост производства литий — ионных батарей

На правом две кривые, обе – нелинейные

Кривая стоимости литиум-ионных батарей асимптотически стремится то ли к нулю, то ли к $50, кривая роста плотности энергии – вообще чуть ли не экспоненциально уходит вверх

Еще один факт – около 70% потребления нефти в развитых странах приходится на транспорт.

Теперь, как говорится, подумайте над этими фактами. Как на стоимость нефти повлияет уход с рынка 70% потребления при неизменной или растущей добыче ?

Подробнее https://smart-lab.ru/blog/558744.php

На левом показан рост производства литий — ионных батарей

На правом две кривые, обе – нелинейные

Кривая стоимости литиум-ионных батарей асимптотически стремится то ли к нулю, то ли к $50, кривая роста плотности энергии – вообще чуть ли не экспоненциально уходит вверх

Еще один факт – около 70% потребления нефти в развитых странах приходится на транспорт.

Теперь, как говорится, подумайте над этими фактами. Как на стоимость нефти повлияет уход с рынка 70% потребления при неизменной или растущей добыче ?

Подробнее https://smart-lab.ru/blog/558744.php

{kind=link}

#GAZP Теория заговора говорит, что скоро продадут 2 часть казначеек и вот почему.

На корр. счетах интересно. Вырос на 100 млрд. рублей. Вчера уплатили ~400 млрд. рублей налога на прибыль, это снижение корр.счетов. С депозитов ЦБР пригнали 100 млрд. рублей. Значит пришло из-за рубежа 400 млрд. рублей. Это, предполагаю, деньги Газпрома. Их прячут от судов-арестов в Европе, Нафтогаз старается. Деньги пришли вчера-сегодня утром. Поэтому растут ОФЗ, и акции, прежде всего самого Газпрома.

Вангую. Поднимут цену и продадут вторую часть казначеек, чтобы их не арестовали по суду. И нужно закрыть балансовую и операционную дыру в связи с выплатой больших дивидендов. Там казначеек на сумму порядка 350 млрд. рублей осталось. План таков.

Цена 230-235 на рынке, 210 продажа «одним лотом в одни руки». Как в прошлый раз. Срок сделки — 2-3 недели.

Вангую, ибо не знаю ничего об этом!

https://smart-lab.ru/blog/558837.php

На корр. счетах интересно. Вырос на 100 млрд. рублей. Вчера уплатили ~400 млрд. рублей налога на прибыль, это снижение корр.счетов. С депозитов ЦБР пригнали 100 млрд. рублей. Значит пришло из-за рубежа 400 млрд. рублей. Это, предполагаю, деньги Газпрома. Их прячут от судов-арестов в Европе, Нафтогаз старается. Деньги пришли вчера-сегодня утром. Поэтому растут ОФЗ, и акции, прежде всего самого Газпрома.

Вангую. Поднимут цену и продадут вторую часть казначеек, чтобы их не арестовали по суду. И нужно закрыть балансовую и операционную дыру в связи с выплатой больших дивидендов. Там казначеек на сумму порядка 350 млрд. рублей осталось. План таков.

Цена 230-235 на рынке, 210 продажа «одним лотом в одни руки». Как в прошлый раз. Срок сделки — 2-3 недели.

Вангую, ибо не знаю ничего об этом!

https://smart-lab.ru/blog/558837.php

smart-lab.ru

Скоро будет второя часть продажи казначеек Газпрома.

На корр. счетах интересно. Вырос на 100 млрд. рублей. Вчера уплатили ~400 млрд. рублей налога на прибыль, это снижение корр.счетов.

Актуальные торговые идеи ITI Capital на фондовом рынке

- Детский мир (DSKY RX) (+18,4% до конца года)

- ГДР Эталон Групп (ETLN LI) (+16,8% до конца сентября)

- X5 Retail Group (FIVE RX) (+13,4% до конца января 2020 г.)

- Татнефть ао (TATN RX) (+11,6% до конца ноября)

- ГМК Норильский никель (GMKN RX) (+10,5% до конца года)

Подробнее https://smart-lab.ru/company/iticapital/blog/558646.php

#DSKY #FIVE #TATN #GMKN

- Детский мир (DSKY RX) (+18,4% до конца года)

- ГДР Эталон Групп (ETLN LI) (+16,8% до конца сентября)

- X5 Retail Group (FIVE RX) (+13,4% до конца января 2020 г.)

- Татнефть ао (TATN RX) (+11,6% до конца ноября)

- ГМК Норильский никель (GMKN RX) (+10,5% до конца года)

Подробнее https://smart-lab.ru/company/iticapital/blog/558646.php

#DSKY #FIVE #TATN #GMKN

smart-lab.ru

Актуальные торговые идеи ITI Capital на фондовом рынке

Мы представляем самые актуальные торговые идеи с привлекательной доходностью на российском рынке: Наибольший потенциал роста — Детского мира (+18,4%),

#GAZP Газпром 2кв 2019 МСФО

Есть ли угроза дивидендам?

Обзор отчета от Жеки Аксельрода💪🏻

https://smart-lab.ru/blog/558873.php

Есть ли угроза дивидендам?

Обзор отчета от Жеки Аксельрода💪🏻

https://smart-lab.ru/blog/558873.php

smart-lab.ru

Газпром 2кв 2019 МСФО. Есть ли угроза дивидендам?

Вывали целую обойму новостей, что не ясно за какую хвататься первым. ГАЗПРОМ ПОВЫШАЕТ ЗАРПЛАТЫ РАБОЧИМ НА 15% — МИЛЛЕР

Напишу еще раз про ГО в валюте. Как известно, большинство брокеров уже принимают USD и EUR в качестве гарантийного обеспечения для торговли. Более того, менеджеры брокера (в моем случае Финам) на словах утверждают, что клиенту это ничего не стоит.

Но!

Если проверить свой брокерский отчет, на котором Вы торгуете с валютным ГО, то всегда можно найти дополнительную комиссию брокера(см. скрин внизу).

И это, на самом деле, не недостаточность ГО (я торгую на 50% депозита максимум), а недостаточность именно рублевого кэша на счету. То есть брокер дает в кредит рубли для торговли под залог валюты на счете. И, соответственно, имеет свой процент. Так что имейте ввиду. Как писал недавно Тимофей, тщательно считайте свои расходы на брокерское обслуживание.

https://smart-lab.ru/blog/558823.php

Но!

Если проверить свой брокерский отчет, на котором Вы торгуете с валютным ГО, то всегда можно найти дополнительную комиссию брокера(см. скрин внизу).

И это, на самом деле, не недостаточность ГО (я торгую на 50% депозита максимум), а недостаточность именно рублевого кэша на счету. То есть брокер дает в кредит рубли для торговли под залог валюты на счете. И, соответственно, имеет свой процент. Так что имейте ввиду. Как писал недавно Тимофей, тщательно считайте свои расходы на брокерское обслуживание.

https://smart-lab.ru/blog/558823.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году

«Аэрофлот» закончил полугодие с убытком. Несмотря на рост перевозок и выручки

ЛУКОЙЛ сыграл на повышение. Покупатели акций компании подняли фондовый рынок

ВЭБ.РФ поддержит газ рублем. Госкорпорация выдаст 111 млрд руб. на проект «Газпрома»

«Транснефть»: загрязненная нефть может дорого обойтись компании

АФК «Система» оценила свою долю в «Детском мире»

Лососю растят мальков. «Русская аквакультура» может вложить 3,5 млрд руб. в сырьевую базу

Танкеры выплывают из убытков. «Совкомфлот» получил прибыль в первом полугодии

Козак поддержал идею расчета тарифов на передачу электроэнергии по эталону

https://smart-lab.ru/blog/news/559007.php

#gazp #aflt #lkoh #nvtk #trnfp #afks #dsky #aqua

«Газпром» сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году

«Аэрофлот» закончил полугодие с убытком. Несмотря на рост перевозок и выручки

ЛУКОЙЛ сыграл на повышение. Покупатели акций компании подняли фондовый рынок

ВЭБ.РФ поддержит газ рублем. Госкорпорация выдаст 111 млрд руб. на проект «Газпрома»

«Транснефть»: загрязненная нефть может дорого обойтись компании

АФК «Система» оценила свою долю в «Детском мире»

Лососю растят мальков. «Русская аквакультура» может вложить 3,5 млрд руб. в сырьевую базу

Танкеры выплывают из убытков. «Совкомфлот» получил прибыль в первом полугодии

Козак поддержал идею расчета тарифов на передачу электроэнергии по эталону

https://smart-lab.ru/blog/news/559007.php

#gazp #aflt #lkoh #nvtk #trnfp #afks #dsky #aqua

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году Как и предполагал “Ъ”, « Газпром

Цитата:

🗣"Заблуждение 13: Если Миша проиграл — то Вася выиграл. Не всегда это верно… скорее всего и Миша проиграл, и Вася проиграл, и Коля тоже проиграл… и даже Пётр Николаевич проиграл.... Вопрос только в том — сколько на это потребуется времени. 96% игроков проигрывают на бирже.

Только 4% — это те счастливчики, которые выигрывают"

Решил дополнить эту картинку свежими данными...

(касается только лишь срочного рынка!)

📌за 2 квартал биржа заработала 643 млн рублей комиссий на срочке.

📌то есть в месяц примерно 214 млн рублей.

📌Надо понимать, что примерно столько же должны были заработать брокеры: получаем 400 млн рублей.

📌доля физиков на срочке = 43%.

то есть физики только на срочном рынке проигрывают 172 млн рублей комиссии в месяц.

📌Объем открытых поз на срочке = 600 млрд рублей.

📌Очень грубо предположу, что на это задействовано ГО 60 млрд руб

📌Допустим 43% принадлежит физикам = 26 млрд. руб

📌Если бы физики положили эти бабки в ОФЗ, за месяц они бы заработали 151 млн рублей (оценка скромная, потому что биржа на всех остатках зарабатывала во 2кв в среднем 1,5 ярда в месяц)

Итого, физики за месяц просрали 172 млн на комиссии и 151 млн на упущенная выгода в виде резерва ГО. (грубо).

Как вы видите, тут никакой Вася и Петя не нужны)

Есть правда сказка, что эмитенты вливают в рынок положительное матожидание в виде дивидендов и акции выкупают, а фондовый рынок компенсирует негативную дельту на срочном. Но если вы верите в эту сказку, то лучше держите дивидендные акции без плечей, а не генерируйте комиссионный и процентный доход своим контрагентам:)

https://smart-lab.ru/blog/558627.php

🗣"Заблуждение 13: Если Миша проиграл — то Вася выиграл. Не всегда это верно… скорее всего и Миша проиграл, и Вася проиграл, и Коля тоже проиграл… и даже Пётр Николаевич проиграл.... Вопрос только в том — сколько на это потребуется времени. 96% игроков проигрывают на бирже.

Только 4% — это те счастливчики, которые выигрывают"

Решил дополнить эту картинку свежими данными...

(касается только лишь срочного рынка!)

📌за 2 квартал биржа заработала 643 млн рублей комиссий на срочке.

📌то есть в месяц примерно 214 млн рублей.

📌Надо понимать, что примерно столько же должны были заработать брокеры: получаем 400 млн рублей.

📌доля физиков на срочке = 43%.

то есть физики только на срочном рынке проигрывают 172 млн рублей комиссии в месяц.

📌Объем открытых поз на срочке = 600 млрд рублей.

📌Очень грубо предположу, что на это задействовано ГО 60 млрд руб

📌Допустим 43% принадлежит физикам = 26 млрд. руб

📌Если бы физики положили эти бабки в ОФЗ, за месяц они бы заработали 151 млн рублей (оценка скромная, потому что биржа на всех остатках зарабатывала во 2кв в среднем 1,5 ярда в месяц)

Итого, физики за месяц просрали 172 млн на комиссии и 151 млн на упущенная выгода в виде резерва ГО. (грубо).

Как вы видите, тут никакой Вася и Петя не нужны)

Есть правда сказка, что эмитенты вливают в рынок положительное матожидание в виде дивидендов и акции выкупают, а фондовый рынок компенсирует негативную дельту на срочном. Но если вы верите в эту сказку, то лучше держите дивидендные акции без плечей, а не генерируйте комиссионный и процентный доход своим контрагентам:)

https://smart-lab.ru/blog/558627.php

smart-lab.ru

Про проигрыш на бирже

Сегодня Александр написал : Заблуждение 13: Если Миша проиграл — то Вася выиграл. Не всегда это верно… скорее всего и

Конец месяца - время подвести кое-какие итоги. Вот список того, что мы сделали на смартлабе в августе!

👉Добавили котировки американских акций

👉Добавили возможность добавлять американские акции в портфель

🔥Сделали калькулятор фьючерсов: https://calc.smart-lab.ru/ ОЧЕНЬ удобно (дизайн пока не делали, поэтому там просто всё) — позволяет быстро вбить вход/тейк/стоп и посчитать сколько денег заработаете или потеряете

👉Сделали трейдерский журнал сделок. Пока в закрытом тестировании. Еще будем долго его пилить, ибо работа не очень тривиальная.

👉Сделали красивую страницу купить облигации

Расширили индекс поиска в разделе котировки

👉Переделали подсчет купона облигаций в портфеле

👉Вывели разделы в финсловарь (но пока не заполнили)

👉Сделали разделы на форуме торговый софт

👉Упростили вид постов Амирана с внутридневными срезами

👉8 оптимизаций дерева (оглавление блога): smart-lab.ru/my/dr-mart/tree/ в т.ч.

👉👉 сделали возможность создавать оглавление для любых постов смартлаба (систематизация избранного)

👉👉 сделали возможность создавать оглавление для любых внешних ссылок

👉👉 вставили оглавление в список трейдеров

👉👉 возможность по умолч. показывать дерево в открытом виде

🛠8 оптимизаций портфеля

🛠5 трафик оптимизаций

🛠3 оптимизация котировок

🛠1 оптимизация раздела книги

🛠1 оптимизация таблиц фундаментала

внутр. оптимиз. календаря

🛠19 багов устранили

🛠переверстали 9 элементов (но не накатили)

🛠задизайнили 5 страниц (но не накатили)

Спасибо, что пользуетесь смартлабом!

🙀🙀Уххх, а что мы сделаем сентябре! Ваще адская мегапольза будет!🙀🙀

👉Добавили котировки американских акций

👉Добавили возможность добавлять американские акции в портфель

🔥Сделали калькулятор фьючерсов: https://calc.smart-lab.ru/ ОЧЕНЬ удобно (дизайн пока не делали, поэтому там просто всё) — позволяет быстро вбить вход/тейк/стоп и посчитать сколько денег заработаете или потеряете

👉Сделали трейдерский журнал сделок. Пока в закрытом тестировании. Еще будем долго его пилить, ибо работа не очень тривиальная.

👉Сделали красивую страницу купить облигации

Расширили индекс поиска в разделе котировки

👉Переделали подсчет купона облигаций в портфеле

👉Вывели разделы в финсловарь (но пока не заполнили)

👉Сделали разделы на форуме торговый софт

👉Упростили вид постов Амирана с внутридневными срезами

👉8 оптимизаций дерева (оглавление блога): smart-lab.ru/my/dr-mart/tree/ в т.ч.

👉👉 сделали возможность создавать оглавление для любых постов смартлаба (систематизация избранного)

👉👉 сделали возможность создавать оглавление для любых внешних ссылок

👉👉 вставили оглавление в список трейдеров

👉👉 возможность по умолч. показывать дерево в открытом виде

🛠8 оптимизаций портфеля

🛠5 трафик оптимизаций

🛠3 оптимизация котировок

🛠1 оптимизация раздела книги

🛠1 оптимизация таблиц фундаментала

внутр. оптимиз. календаря

🛠19 багов устранили

🛠переверстали 9 элементов (но не накатили)

🛠задизайнили 5 страниц (но не накатили)

Спасибо, что пользуетесь смартлабом!

🙀🙀Уххх, а что мы сделаем сентябре! Ваще адская мегапольза будет!🙀🙀

Лидеры и аутсайдеры месяца:

📈⬆️LNZL +27%

📈⬆️TRCN +24%

📈⬆️POLY +24%

📈⬆️QIWI +23%

📈⬆️PLZL +18%

📈⬆️URKA +15%

📈⬆️NKNC +15%

📉⬇️RUAL -9%

📉⬇️ALRS -9%

📉⬇️MRKS -10%

📉⬇️VTBR -10%

📉⬇️MRKZ -12%

📉⬇️MTLRP -13%

📉⬇️OBUV -26%

ссылка: https://smart-lab.ru/q/shares/order_by_last_to_month_price/desc/?val_middle_gt=1000000

Если пост наберет 100❤️ то завтра напишу причины роста или падения каждой из этих акций.

📈⬆️LNZL +27%

📈⬆️TRCN +24%

📈⬆️POLY +24%

📈⬆️QIWI +23%

📈⬆️PLZL +18%

📈⬆️URKA +15%

📈⬆️NKNC +15%

📉⬇️RUAL -9%

📉⬇️ALRS -9%

📉⬇️MRKS -10%

📉⬇️VTBR -10%

📉⬇️MRKZ -12%

📉⬇️MTLRP -13%

📉⬇️OBUV -26%

ссылка: https://smart-lab.ru/q/shares/order_by_last_to_month_price/desc/?val_middle_gt=1000000

Если пост наберет 100❤️ то завтра напишу причины роста или падения каждой из этих акций.

{kind=link}

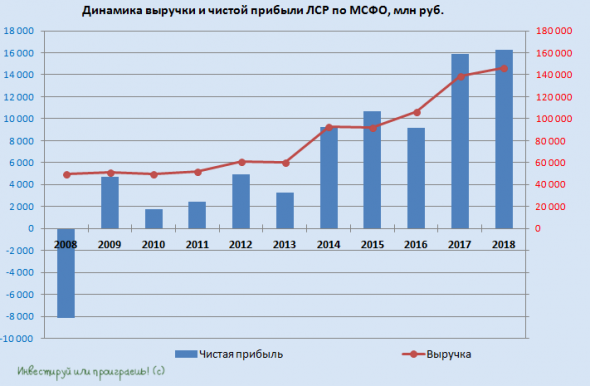

#LSRG Разбор отчета Группы ЛСР от Юрия Козлова.

Выручка и прибыль в 1 полугодии упали, но не надо забывать, что первые 6 месяцев совершенно не показательны в случае с ЛСР, и основную часть доходов и прибыли компания традиционно отражает в своей финансовой отчётности во втором полугодии. Да и вообще, какой смысл сидеть и считать цифры, когда дивидендный устав компании не подразумевает чёткой нормы выплат, и акционерам направляется строго 78 рублей на одну бумагу. Хотя даже этот сценарий по итогам 2019 года способен принести двузначную ДД по текущим котировкам, разве это плохо? Очень даже ничего!

Читать целиком:

https://smart-lab.ru/blog/559234.php

Выручка и прибыль в 1 полугодии упали, но не надо забывать, что первые 6 месяцев совершенно не показательны в случае с ЛСР, и основную часть доходов и прибыли компания традиционно отражает в своей финансовой отчётности во втором полугодии. Да и вообще, какой смысл сидеть и считать цифры, когда дивидендный устав компании не подразумевает чёткой нормы выплат, и акционерам направляется строго 78 рублей на одну бумагу. Хотя даже этот сценарий по итогам 2019 года способен принести двузначную ДД по текущим котировкам, разве это плохо? Очень даже ничего!

Читать целиком:

https://smart-lab.ru/blog/559234.php

{kind=link}

☝️Причины роста лидеров августа

📈⬆️PLZL, POLY, LNZL (+18-27%). Золото выросло еще на 7%+ в августе. Рост акций вполне оправдан. Увеличение среднегодовых цен на золото на 10% может привести к росту чистой прибыли этих компаний на 30% и более.

📈⬆️GMKN +10%. Цены на никель +23% — на 5-летнем максимуме. Основной производитель руды в Индонезии прекращает экспорт руды с декабря — страна вводит новое регулирование, которое ограничивает экспорт. И это все на фоне дефицита никеля на мировом рынке. Только 30 августа никель вырос на 8,8% за день, что стало максимальным однодневным ростом за 10 лет. Цена выросла уже на 70% в этом году.

📈⬆️TRCN +18%. 27 ноября продажа 50% пакета с аукциона. Стартовая цена 36 млрд руб — текущая капитализация уже на 60% выше этой оценки. 22 августа вышел отчет, в котором прибыль за 1 полугодие выросла почти в 2 раза. Естественно, что все это “помогает” продать подороже. 25% принадлежит ВТБ, банк тоже хочет выйти подороже, а там сидят грамотные спецы)

📈⬆️QIWI +16%. У компании последние несколько лет на фоне потрясающего роста выручки квартальная прибыль никак не могла оторваться от уровня в 1 млрд руб. (так как много инвестировали в новые проекты, которые убивали рентабельность). За 2 квартала 2019 контора пробивает планку и зарабатывает 3,6 ярда. Весь рост — сугубо на отчетах. После выхода отчета 19 августа рост акций составил +33%.

📈⬆️URKA +18%. 6 августа объявлен выкуп по 120 рублей, акцию сразу за 1 день переставили на 18%.

📈⬆️NKNC +12%.Прибыль продолжает расти, дивиденды 2019 могут составить более 7 руб на акцию, плюс конечно этот неликвид продолжает агрессивно пиарить РДВ

📈⬆️OGKB +10%. Особых причин роста нет, в моменте это самый доходный генератор из-за особенностей графика ввода ДПМ.

Обсудить тему можно тут.

@smartlabnews

📈⬆️PLZL, POLY, LNZL (+18-27%). Золото выросло еще на 7%+ в августе. Рост акций вполне оправдан. Увеличение среднегодовых цен на золото на 10% может привести к росту чистой прибыли этих компаний на 30% и более.

📈⬆️GMKN +10%. Цены на никель +23% — на 5-летнем максимуме. Основной производитель руды в Индонезии прекращает экспорт руды с декабря — страна вводит новое регулирование, которое ограничивает экспорт. И это все на фоне дефицита никеля на мировом рынке. Только 30 августа никель вырос на 8,8% за день, что стало максимальным однодневным ростом за 10 лет. Цена выросла уже на 70% в этом году.

📈⬆️TRCN +18%. 27 ноября продажа 50% пакета с аукциона. Стартовая цена 36 млрд руб — текущая капитализация уже на 60% выше этой оценки. 22 августа вышел отчет, в котором прибыль за 1 полугодие выросла почти в 2 раза. Естественно, что все это “помогает” продать подороже. 25% принадлежит ВТБ, банк тоже хочет выйти подороже, а там сидят грамотные спецы)

📈⬆️QIWI +16%. У компании последние несколько лет на фоне потрясающего роста выручки квартальная прибыль никак не могла оторваться от уровня в 1 млрд руб. (так как много инвестировали в новые проекты, которые убивали рентабельность). За 2 квартала 2019 контора пробивает планку и зарабатывает 3,6 ярда. Весь рост — сугубо на отчетах. После выхода отчета 19 августа рост акций составил +33%.

📈⬆️URKA +18%. 6 августа объявлен выкуп по 120 рублей, акцию сразу за 1 день переставили на 18%.

📈⬆️NKNC +12%.Прибыль продолжает расти, дивиденды 2019 могут составить более 7 руб на акцию, плюс конечно этот неликвид продолжает агрессивно пиарить РДВ

📈⬆️OGKB +10%. Особых причин роста нет, в моменте это самый доходный генератор из-за особенностей графика ввода ДПМ.

Обсудить тему можно тут.

@smartlabnews

smart-lab.ru

Причины роста лидеров августа: PLZL, GMKN, TRCN, QIWI, URKA, NKNC, OGKB

PLZL , POLY , LNZL ( +18-27% ). Золото выросло еще на 7%+ в августе. Рост акций вполне оправдан.

Новости компаний — обзоры прессы перед открытием рынка

Инвесторозамещение. Фондовый рынок меняет внешние вложения на внутренние

МТС распутает провода. Компания может реорганизовать интернет-провайдера МГТС

Активы «РусГидро» получили цену размена. ДЭК оценена в 19 млрд рублей для сделки со структурами Андрея Мельниченко

Почта-банк добирает капитал. ВТБ заработает на развитии дочернего банка

«Яндекс» увеличил продажи своих умных колонок. Однако в целом гаджеты пока приносят компании убытки

https://smart-lab.ru/blog/news/559359.php

#mtss #mgts #hydr #dvek #vtbr #yndx

Инвесторозамещение. Фондовый рынок меняет внешние вложения на внутренние

МТС распутает провода. Компания может реорганизовать интернет-провайдера МГТС

Активы «РусГидро» получили цену размена. ДЭК оценена в 19 млрд рублей для сделки со структурами Андрея Мельниченко

Почта-банк добирает капитал. ВТБ заработает на развитии дочернего банка

«Яндекс» увеличил продажи своих умных колонок. Однако в целом гаджеты пока приносят компании убытки

https://smart-lab.ru/blog/news/559359.php

#mtss #mgts #hydr #dvek #vtbr #yndx

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторозамещение. Фондовый рынок меняет внешние вложения на внутренние Двенадцатый месяц подряд международные инвесторы сокращают инвестиции на российском фондовом рынке.

🤓Автор начал новый раздел своего блога, который нацелен на средне и долгосрочные инвестиции в инструменты глобального рынка

https://smart-lab.ru/blog/559209.php

https://smart-lab.ru/blog/559209.php

smart-lab.ru

Матрица

Я начинаю новый раздел моего блога под названием “Матрица” Рынок находится в Фазе 3 (замедление роста при низкой инфляции)

Опыт инвестирования свободной наличности в недвигу🏠

После кризиса 2008 года у нас в городе застройщики распродавали недвижимость с дисконтом, как положено с временным лагом относительно златоглавой.

Купил кв метры в 2009 году, в недостроенном, но активно строящемся новострое, по цене 47 800 руб за метр, через 5 месяцев квартиру сдали + 3 месяца ушло на ремонт, общие вложения составили ± 3 млн рублей.

Так как дом в престижном районе города, сдал ее агентству за 29 000 рублей, все расходы брало на себя агентство и сдавало квартиру посуточно ( 2 раза находил объявление со своей квартирой по цене 2 800 руб/сутки). Головняков не было от слова совсем. Квартиру застраховал на 1 млн рублей, от ущерба квартире + нанесения ущерба другим квартирам от меня. Для квартиры сдающейся в аренду (есть такой полис) страховка на 1 год составляет 4 500 рублей (итого порядка 41 000 руб за 9 лет). Плюсом в расходы за 9 лет легло- замена кондиционера, покупка новой кровати, и замена варочной поверхности, что то около 30 000 руб. Легкий косметический ремонт (подбить плинтуса, поменять лампочки, розетки, 1 раз переклеили обои в комнате), агентство делало самостоятельно.

2 месяца назад квартира была продана по 90 000 руб за 1 кв. метр.

Ах да, квартира 52 кв. метра.

Общие затраты составили что то около 3 070 000 рублей.

Получено от продажи 4 680 000 руб + арендные платежи 3 100 000 руб.

Деньги от аренды закидывались на брок счет и сразу покупались ОФЗ, последние 3 года это еще и ИИС по первому типу, так что возвращались 13%.

Доход по брокерскому счету оцениваю для себя приблизительно в 1 000 000 руб, т.к. ОФЗ покупались в т.ч. и в 13 и 14 годах, когда доходность по ним составляла порядка 12-13% если не ошибаюсь.

Вложенные 3 млн, за 9 лет получилось размножить до 9 млн, квартира была продана в связи с покупкой новой в строящемся доме на моменте заливки 3 этажа (дом планируется в 26 этажей) по цене 85 000 руб кв метр, на мой взгляд, более лучшем районе с видом на набережную (речь о г. Хабаровск), а главное больше на 1 комнату.

Кто нибудь обязательно напишет, что то вроде надо было сразу всю сумму в ОФЗ зафигачить было бы еще больше. Да наверное, но когда у тебя на руках заработанные-скопленные 3 миллиона и хернуть их брокеру на счет в разгар кризиса, когда все катастрофически дешевеет как то я не решился и посчитал, что кирпич оно надежнее и если что квартиру детям в конце концов отдам.

https://smart-lab.ru/blog/559349.php

После кризиса 2008 года у нас в городе застройщики распродавали недвижимость с дисконтом, как положено с временным лагом относительно златоглавой.

Купил кв метры в 2009 году, в недостроенном, но активно строящемся новострое, по цене 47 800 руб за метр, через 5 месяцев квартиру сдали + 3 месяца ушло на ремонт, общие вложения составили ± 3 млн рублей.

Так как дом в престижном районе города, сдал ее агентству за 29 000 рублей, все расходы брало на себя агентство и сдавало квартиру посуточно ( 2 раза находил объявление со своей квартирой по цене 2 800 руб/сутки). Головняков не было от слова совсем. Квартиру застраховал на 1 млн рублей, от ущерба квартире + нанесения ущерба другим квартирам от меня. Для квартиры сдающейся в аренду (есть такой полис) страховка на 1 год составляет 4 500 рублей (итого порядка 41 000 руб за 9 лет). Плюсом в расходы за 9 лет легло- замена кондиционера, покупка новой кровати, и замена варочной поверхности, что то около 30 000 руб. Легкий косметический ремонт (подбить плинтуса, поменять лампочки, розетки, 1 раз переклеили обои в комнате), агентство делало самостоятельно.

2 месяца назад квартира была продана по 90 000 руб за 1 кв. метр.

Ах да, квартира 52 кв. метра.

Общие затраты составили что то около 3 070 000 рублей.

Получено от продажи 4 680 000 руб + арендные платежи 3 100 000 руб.

Деньги от аренды закидывались на брок счет и сразу покупались ОФЗ, последние 3 года это еще и ИИС по первому типу, так что возвращались 13%.

Доход по брокерскому счету оцениваю для себя приблизительно в 1 000 000 руб, т.к. ОФЗ покупались в т.ч. и в 13 и 14 годах, когда доходность по ним составляла порядка 12-13% если не ошибаюсь.

Вложенные 3 млн, за 9 лет получилось размножить до 9 млн, квартира была продана в связи с покупкой новой в строящемся доме на моменте заливки 3 этажа (дом планируется в 26 этажей) по цене 85 000 руб кв метр, на мой взгляд, более лучшем районе с видом на набережную (речь о г. Хабаровск), а главное больше на 1 комнату.

Кто нибудь обязательно напишет, что то вроде надо было сразу всю сумму в ОФЗ зафигачить было бы еще больше. Да наверное, но когда у тебя на руках заработанные-скопленные 3 миллиона и хернуть их брокеру на счет в разгар кризиса, когда все катастрофически дешевеет как то я не решился и посчитал, что кирпич оно надежнее и если что квартиру детям в конце концов отдам.

https://smart-lab.ru/blog/559349.php

smart-lab.ru

Собственный опыт сдачи квартиры в аренду. Не теоретик.

Последнее время, очень много постов про недвигу от теоретиков в русле: недвижимость- г… но, плюсом уже года 2 все ссылаются

Разбор отчета Русгидро

Теперь её можно называть "скрытый Газпром"?😱

https://smart-lab.ru/blog/559278.php

Теперь её можно называть "скрытый Газпром"?😱

https://smart-lab.ru/blog/559278.php

{kind=link}

😂С 2019 года минимальная зарплата в Гондурасе выросла на 6% до 9 443 лемпир в мес (25 400 руб). Это в 2 раза больше минимальной зарплаты в России — 11 280 руб.😢

Инвесторы и аналитики могут использовать множество разных показателей для оценки компании. FCF на их фоне является одним из самых «продвинутых» из них, потому что учитывает движение денежных средств на всем протяжении бюджетного/фискального года.

Свободные денежные потоки, они же Free Cash Flows (FCFs) являются основным показателем живучести компании в долгосрочной перспективе. Дело в том, что бизнес должен быть самостоятельным: фирма должна генерировать достаточно дохода для спонсирования новых проектов, выплаты дивидендов и погашения долговых обязательств.

Формула расчета свободного денежного потока на собственный капитал может выглядеть так:

FCFE = NI + A – CE – ΔWC + ΔB

где NI – чистая прибыль фирмы;

A – расходы на амортизацию;

CE – расходы на капитальные вложения;

ΔWC – изменение оборотного капитала;

ΔB – разница между полученными и выданными займами.

Почему FCF? Иными словами, чем этот показатель лучше таких метрик, как чистая прибыль или EBITDA? Действительно, последние два показателя удобнее рассчитать и/или привязать, например, к ожидаемому росту продаж. В самом деле, инвесторы часто используют эти значения в совокупности с подходящими для них мультипликаторами и таким образом получают действительную стоимость бизнеса/актива. Однако, такие способы рациональный инвестор будет использовать лишь «навскидку», чтобы «отскринить» не подходящие для инвестирования варианты. FCF имеет целый ряд особенностей, которые выделяют эту метрику из остальных.

Во-первых, FCF – это денежные потоки, идущие владельцам бизнеса/актива после учета реинвестирования полученных за период средств в новые проекты компании (Cash Used In Investment Activities). В самом деле, это логично, что у фирмы есть инвестиционные нужды, т.е. для выживания в долгосрочной перспективе она должна постоянно вкладывать часть прибылей в развитие новых продуктов, оптимизацию существующего бизнеса, покупку стратегически важных активов и т.д. Здоровая с финансовой точки зрения компания должна уметь хотя бы отчасти спонсировать эти мероприятия из собственных средств, т.е. без привлечения сторонних инвесторов или кредиторов. Таким образом, FCF показывает инвесторам определенный бизнес/актив в более ярком свете.

Во-вторых, FCF включает в себя изменения в оборотном капитале (working capital) фирмы, чего не видно ни в чистой прибыли, ни в EBITDA. И хотя оборотный капитал нередко забывается при оценке бизнеса/актива, в основном, скорее всего, из-за непонимания его важности, он необходим для определения будущих денежных потоков и траектории ожидаемого развития бизнеса. Нужно понимать, как будут меняться денежные потоки с ростом бизнеса: придется ли компании все больше средств инвестировать в запасы (inventory), таким образом «запирая» капитал в менее ликвидных активах и увеличивая издержки, связанные с его хранением, износом, охраной и т.д., или ее бизнес-модель позволяет растить продажи без дополнительных вливаний (например, цифровые товары, вроде софта, не требуют растущего бюджета в контексте увеличивающихся продаж. Таким образом, w либо стоит на месте, либо вообще падает из года в год, что увеличивает стоимость такой компании, как, например, IBM). Как и следовало ожидать, 2:0 в пользу FCF.

В целом же, FCF лучше всего позволяет оценивать вероятность выживания и процветания бизнеса в долгосрочной перспективе, чего нельзя сказать о других, более простых показателях.

https://smart-lab.ru/blog/559304.php

Свободные денежные потоки, они же Free Cash Flows (FCFs) являются основным показателем живучести компании в долгосрочной перспективе. Дело в том, что бизнес должен быть самостоятельным: фирма должна генерировать достаточно дохода для спонсирования новых проектов, выплаты дивидендов и погашения долговых обязательств.

Формула расчета свободного денежного потока на собственный капитал может выглядеть так:

FCFE = NI + A – CE – ΔWC + ΔB

где NI – чистая прибыль фирмы;

A – расходы на амортизацию;

CE – расходы на капитальные вложения;

ΔWC – изменение оборотного капитала;

ΔB – разница между полученными и выданными займами.

Почему FCF? Иными словами, чем этот показатель лучше таких метрик, как чистая прибыль или EBITDA? Действительно, последние два показателя удобнее рассчитать и/или привязать, например, к ожидаемому росту продаж. В самом деле, инвесторы часто используют эти значения в совокупности с подходящими для них мультипликаторами и таким образом получают действительную стоимость бизнеса/актива. Однако, такие способы рациональный инвестор будет использовать лишь «навскидку», чтобы «отскринить» не подходящие для инвестирования варианты. FCF имеет целый ряд особенностей, которые выделяют эту метрику из остальных.

Во-первых, FCF – это денежные потоки, идущие владельцам бизнеса/актива после учета реинвестирования полученных за период средств в новые проекты компании (Cash Used In Investment Activities). В самом деле, это логично, что у фирмы есть инвестиционные нужды, т.е. для выживания в долгосрочной перспективе она должна постоянно вкладывать часть прибылей в развитие новых продуктов, оптимизацию существующего бизнеса, покупку стратегически важных активов и т.д. Здоровая с финансовой точки зрения компания должна уметь хотя бы отчасти спонсировать эти мероприятия из собственных средств, т.е. без привлечения сторонних инвесторов или кредиторов. Таким образом, FCF показывает инвесторам определенный бизнес/актив в более ярком свете.

Во-вторых, FCF включает в себя изменения в оборотном капитале (working capital) фирмы, чего не видно ни в чистой прибыли, ни в EBITDA. И хотя оборотный капитал нередко забывается при оценке бизнеса/актива, в основном, скорее всего, из-за непонимания его важности, он необходим для определения будущих денежных потоков и траектории ожидаемого развития бизнеса. Нужно понимать, как будут меняться денежные потоки с ростом бизнеса: придется ли компании все больше средств инвестировать в запасы (inventory), таким образом «запирая» капитал в менее ликвидных активах и увеличивая издержки, связанные с его хранением, износом, охраной и т.д., или ее бизнес-модель позволяет растить продажи без дополнительных вливаний (например, цифровые товары, вроде софта, не требуют растущего бюджета в контексте увеличивающихся продаж. Таким образом, w либо стоит на месте, либо вообще падает из года в год, что увеличивает стоимость такой компании, как, например, IBM). Как и следовало ожидать, 2:0 в пользу FCF.

В целом же, FCF лучше всего позволяет оценивать вероятность выживания и процветания бизнеса в долгосрочной перспективе, чего нельзя сказать о других, более простых показателях.

https://smart-lab.ru/blog/559304.php

smart-lab.ru

FCF простыми словами.

Инвесторы и аналитики могут использовать множество разных показателей для оценки компании. FCF на их фоне является одним из самых «продвинутых»

Полезная инструкция, как хранить деньги за границей и ничего не нарушать👌🏻

https://smart-lab.ru/blog/558984.php

https://smart-lab.ru/blog/558984.php

smart-lab.ru

Как хранить деньги за границей и ничего не нарушить. Инструкция The Bell SHARE

В начале августа Владимир Путин подписал закон о либерализации валютных операций. По нему, с 2020 года владельцев зарубежных счетов ждет

☝️Причины падения аутсайдеров августа

📉⬇️Русал -9% Основное падение — 9 августа и после выхода отчета, который показал падение прибыли по 1п/г на 40%. Издержки растут, спот цены на алюминий сейчас ниже, чем в 1 полугодии, что может гарантировать дальнейшее ухудшение показателей. Разница между ценой LME и себестоимостью менее 5%. LME: $1712/t, cash-cost: $1674/t

📉⬇️Алроса -9% одна из первых жертв тех процессов, которые происходят в мире. Серьезно понижен прогноз спроса на алмазы (с 38 млн карат до 32-33 млн). Продажи 2 кв. упали на 22% до 8,3 млн карат. При этом произвести Алроса собирается 38,5 млн карат. Излишек — на склад. Вектор — вниз, конца негативному процессу пока не видно.

📉⬇️МРСК Сибири, МРСК Северо-Запада -10% Особых причин для падения не было. Бумаги очень слабо ликвидны, поэтому любой более менее акционер, пожелавший выйти, может двинуть бумаги на 10% вниз.

📉⬇️ВТБ -10% 8 августа вышел довольно слабый отчет. Прибыль за полугодие всего 77 млрд (-23%), поэтому банк может не дотянуть до собственного прогноза по прибыли 2019 в 200 млрд.

📉⬇️Мечел-п -13%. Все падение после отчета 15 августа, прибыль во 2 кв упала на 88%к/к. Кроме того, цены на кокс -13% в августе. Мечел — перегружен долгом (411 млрд), поэтому на все колебания конъюнктуры акции будут реагировать повышенной волатильностью.

📉⬇️Распадская -7%. Все падение 28 августа. Похоже спекулятивно настроенные инвесторы расстроились, когда им дали дивиденды всего 2.5 рубля на лист.

#RUAL #VTBR #MRKZ #MRSS #MTLR #RASP

Обсудить тему можно тут

@smartlabnews

📉⬇️Русал -9% Основное падение — 9 августа и после выхода отчета, который показал падение прибыли по 1п/г на 40%. Издержки растут, спот цены на алюминий сейчас ниже, чем в 1 полугодии, что может гарантировать дальнейшее ухудшение показателей. Разница между ценой LME и себестоимостью менее 5%. LME: $1712/t, cash-cost: $1674/t

📉⬇️Алроса -9% одна из первых жертв тех процессов, которые происходят в мире. Серьезно понижен прогноз спроса на алмазы (с 38 млн карат до 32-33 млн). Продажи 2 кв. упали на 22% до 8,3 млн карат. При этом произвести Алроса собирается 38,5 млн карат. Излишек — на склад. Вектор — вниз, конца негативному процессу пока не видно.

📉⬇️МРСК Сибири, МРСК Северо-Запада -10% Особых причин для падения не было. Бумаги очень слабо ликвидны, поэтому любой более менее акционер, пожелавший выйти, может двинуть бумаги на 10% вниз.

📉⬇️ВТБ -10% 8 августа вышел довольно слабый отчет. Прибыль за полугодие всего 77 млрд (-23%), поэтому банк может не дотянуть до собственного прогноза по прибыли 2019 в 200 млрд.

📉⬇️Мечел-п -13%. Все падение после отчета 15 августа, прибыль во 2 кв упала на 88%к/к. Кроме того, цены на кокс -13% в августе. Мечел — перегружен долгом (411 млрд), поэтому на все колебания конъюнктуры акции будут реагировать повышенной волатильностью.

📉⬇️Распадская -7%. Все падение 28 августа. Похоже спекулятивно настроенные инвесторы расстроились, когда им дали дивиденды всего 2.5 рубля на лист.

#RUAL #VTBR #MRKZ #MRSS #MTLR #RASP

Обсудить тему можно тут

@smartlabnews

❗️В августе нерезиденты вывели с РФР $544 млн против $80млн за июль 2019, за лето выведен $1 млрд (EPFR).

❗️Нерезиденты выводят деньги с РФР 12 мес подряд, выведено $2,9 млрд - такого не было еще ни разу за 14 лет, даже в 2008 было выведено всего $1,3 млрд.

❗️Деньги нерезов полностью заместили российские “физики”. Так, например, только в июле мы увидели +40 тыс новых активных клиентов на Мосбирже (рекорд прироста) из которых больше половины - клиенты Сбера и Тинькофф.

❗️+ до кучи еще Сургутнефтегаз похоже собрался инвестировать кубышку ($47 млрд), для чего создал отдельную дочку

@smartlabnews

❗️Нерезиденты выводят деньги с РФР 12 мес подряд, выведено $2,9 млрд - такого не было еще ни разу за 14 лет, даже в 2008 было выведено всего $1,3 млрд.

❗️Деньги нерезов полностью заместили российские “физики”. Так, например, только в июле мы увидели +40 тыс новых активных клиентов на Мосбирже (рекорд прироста) из которых больше половины - клиенты Сбера и Тинькофф.

❗️+ до кучи еще Сургутнефтегаз похоже собрался инвестировать кубышку ($47 млрд), для чего создал отдельную дочку

@smartlabnews