Банк Санкт-Петербург. Феноменальный отчет. Прогноз дивидендов 2023.

Доброго дня, коллеги!

Вчера Банк Санкт-Петербург после завершения торгов опубликовал отчет за 2022 год по РСБУ. Опираться будем на цифры из него, учитывая, что в предыдущие периоды результаты по МСФО были, как правило, сопоставимы, или лучше.

Прибыль за 2022 год составила 46,5 млрд. рублей, что составляет 103 рубля на 1 обыкновенную акцию.

Средства акционеров банка = 277 рублей на акцию (Капитал на 01.01.2023г. за вычетом субординированного депозита / (обыкновенные акции, за исключением выкупленных, плюс привилегированные акции)).

🔹Коэффициент P/E= 1,35

🔹Коэффициент P/BV= 0,5

Банк по цене закрытия вчерашнего дня торгуется за 50% от средств акционеров, и всего за 1,35 прибыли 2022 года. При феноменально высоком показателе ROE = 45,5%.

Спрогнозируем будущие дивиденды и фундаментальную стоимость акций, для этого будем исходить из следующих предположений:

🔹рентабельность капитала банка снизится в будущем до 20%, что является нормальным показателем для крупных банков в России за несколько предыдущих лет, а также соответствует цели по стратегии банка;

🔹 доля прибыли, направляемая на дивиденды (payout) возрастет до 50% (т.к. банк достиг и перевыполнил цель (из собственной стратегии) по уровню достаточности капитала базового уровня Н1.2 в 10,5%, на 01.01.2023 норматив Н 1.2 составляет 18,1%);

Получаем следующий прогнозируемый размер дивиденда за 2023 год: прибыль = 20% (капитал банка — дивиденды 2022г.) = 26,7 млрд. рублей. При распределении 50% от прибыли, дивиденды составят 13,35 млрд. рублей, или 29,7 рублей на 1 обыкновенную акцию (суммарно за 2023 год).

Прогнозируемый объем средств акционеров банка (капитал минус субординированный депозит) в таком случае составит 327 рублей на акцию на 01.01.2024 г. (с учетом возможной выплаты дивидендов за 1 полугодие 2023 г. до завершения 2023 г.).

Таким образом, ориентиры стоимости акций банка через год следующие:

🔹средства акционеров на 1 акцию = 327 рублей (скорее банк будет стоить несколько дешевле 1 капитала);

🔹стоимость обыкновенных акций 198 рублей при дивидендной доходности 15% за полный год;

🔹стоимость обыкновенных акций 297 рублей при дивидендной доходности 10% за полный год.

Таковы мои взгляды на перспективы доходности и стоимости акций Банка Санкт-Петербург. Вам советую отнести к написанному критически и ориентироваться на собственный прогноз.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/888918.php

Автор: Grigory Saveliev

#BSPB держим?

🔥 — держим!

🐳 — не держим!

Доброго дня, коллеги!

Вчера Банк Санкт-Петербург после завершения торгов опубликовал отчет за 2022 год по РСБУ. Опираться будем на цифры из него, учитывая, что в предыдущие периоды результаты по МСФО были, как правило, сопоставимы, или лучше.

Прибыль за 2022 год составила 46,5 млрд. рублей, что составляет 103 рубля на 1 обыкновенную акцию.

Средства акционеров банка = 277 рублей на акцию (Капитал на 01.01.2023г. за вычетом субординированного депозита / (обыкновенные акции, за исключением выкупленных, плюс привилегированные акции)).

🔹Коэффициент P/E= 1,35

🔹Коэффициент P/BV= 0,5

Банк по цене закрытия вчерашнего дня торгуется за 50% от средств акционеров, и всего за 1,35 прибыли 2022 года. При феноменально высоком показателе ROE = 45,5%.

Спрогнозируем будущие дивиденды и фундаментальную стоимость акций, для этого будем исходить из следующих предположений:

🔹рентабельность капитала банка снизится в будущем до 20%, что является нормальным показателем для крупных банков в России за несколько предыдущих лет, а также соответствует цели по стратегии банка;

🔹 доля прибыли, направляемая на дивиденды (payout) возрастет до 50% (т.к. банк достиг и перевыполнил цель (из собственной стратегии) по уровню достаточности капитала базового уровня Н1.2 в 10,5%, на 01.01.2023 норматив Н 1.2 составляет 18,1%);

Получаем следующий прогнозируемый размер дивиденда за 2023 год: прибыль = 20% (капитал банка — дивиденды 2022г.) = 26,7 млрд. рублей. При распределении 50% от прибыли, дивиденды составят 13,35 млрд. рублей, или 29,7 рублей на 1 обыкновенную акцию (суммарно за 2023 год).

Прогнозируемый объем средств акционеров банка (капитал минус субординированный депозит) в таком случае составит 327 рублей на акцию на 01.01.2024 г. (с учетом возможной выплаты дивидендов за 1 полугодие 2023 г. до завершения 2023 г.).

Таким образом, ориентиры стоимости акций банка через год следующие:

🔹средства акционеров на 1 акцию = 327 рублей (скорее банк будет стоить несколько дешевле 1 капитала);

🔹стоимость обыкновенных акций 198 рублей при дивидендной доходности 15% за полный год;

🔹стоимость обыкновенных акций 297 рублей при дивидендной доходности 10% за полный год.

Таковы мои взгляды на перспективы доходности и стоимости акций Банка Санкт-Петербург. Вам советую отнести к написанному критически и ориентироваться на собственный прогноз.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/888918.php

Автор: Grigory Saveliev

#BSPB держим?

🔥 — держим!

🐳 — не держим!

{kind=link}

Банк Санкт-Петербург (BSPB) - обзор результатов банка по МСФО за 1кв 2023г

• Капитализация: 76,3 млрд ₽ (164₽ / акция)

• Чистый % доход 2022: 40,3 млрд ₽ (+37,5% г/г)

• Чистый комиссионный доход 2022: 14,8 млрд ₽ (+52,8% г/г)

• Чистая прибыль 2022: 47,6 млрд ₽ (+163% г/г)

• P/E 2022: 1,6

• fwd P/E 2023: 1,5

• fwd дивиденд 2023: 14,5%

• P/B: 0,47

👉 Финансовые показатели по МСФО за 1кв 2023г:

• Чистый % доход: ₽11,2 млрд

• Чистый комиссионный доход: ₽3,5 млрд

• Чистый торговый доход: ₽5,8 млрд

• Чистая прибыль:₽14,6 млрд

БСПБ вернулся к частичному раскрытию финансовой информации по МСФО. Это позволит более точно рассчитывать дивиденды и оценивать уровень прибыли. Данные за 1кв 2022г для сравнения компания не приводит.

Только за 1кв банку удалось заработать чистую прибыль в 14,6 млрд, что соответствует 80% от всей чистой прибыли по МСФО за 2021г. Рентабельность капитала за 2022г была на уровне 33,2%, но при сохранении текущего уровня прибыли до конца года, этот показатель будет превышен.

При текущем уровне чистой прибыли, только за 1кв БСПБ выплатит почти 3 млрд рублей дивидендов. Всего за 2023г я бы ожидал дивиденды в размере 10-11 млрд рублей (13-14,5% к текущим ценам). Это если все будет +\- также.

Структура портфеля кредитов на 1кв 2023г: 79% кредиты корпоративным клиентам, 21% кредиты частным клиентам. 104 млрд выданных кредитов пришлось на ипотечное кредитование (18,5% от портфеля). Объём кредитного портфеля с конца 2022г вырос на 9% до 561,4 млрд рублей.

Отношение собственных средств к активам почти 1/5. С этого момента сложно представить ситуацию, при которой у банка могут возникнуть фатальные проблемы даже в случае массовых неплатежей по кредитам.

Компания погасила 13674 тыс. ранее выкупленных акций. Байбек компания проводит как полагается, что для рынка РФ достаточно редкое явление.

₽3,8 млрд прибыли обеспечил роспуск ранее сформированных резервов. Однако даже после этого, уровень резерва под обесценивание кредитов составляет 6,1%, а коэффициент покрытия проблемной задолженности — 91,6%.

В 1 квартале банк заработал ₽5,8 млрд на торговых операциях с валютой, производными финансовыми инструментами и ценными бумагами. На сколько такие операции могут иметь постоянный характер оценить сложно. Например, за 9м 2021г по этой статье доходов БСПБ заработал ₽3,3 млрд.

Депозиты на счетах клиентов банка с конца 2022г снизились на 9%. Весь объём снижения пришёлся на сегмент депозитов корпоративных клиентов.

Если скорректировать прибыль на роспуск резервов и на доход от торговых операций, то за 1кв2023 компания заработала 7 млрд рублей. Если эти статьи доходов в перспективе отпадут, то при прочих равных бизнес заработал бы около 30 млрд рублей чистой прибыли.

Выводы:

Даже после продолжительного роста, акции БСПБ оценены дешево по мультипликаторам: fwd P/E на 2023г 1,5. Сейчас компания оценена в 0,5 от собственного капитала, рентабельность которого составляет более 30%. Для понимания: если банк перейдёт на выплату 50% от чистой прибыли по МСФО, див. доходность за 2023г составит около 33% по текущим ценам (это маловероятно).

В целом, компания сформировала хороший запас прочности, который позволит пережить практически любые возможные трудности. Если трейдинг будет продолжать приносить компании прибыль, то перспективы будут улучшаться.

Автор: TAUREN

#BSPB держит кто?

🔥— держим!

🐳— не держим!

• Капитализация: 76,3 млрд ₽ (164₽ / акция)

• Чистый % доход 2022: 40,3 млрд ₽ (+37,5% г/г)

• Чистый комиссионный доход 2022: 14,8 млрд ₽ (+52,8% г/г)

• Чистая прибыль 2022: 47,6 млрд ₽ (+163% г/г)

• P/E 2022: 1,6

• fwd P/E 2023: 1,5

• fwd дивиденд 2023: 14,5%

• P/B: 0,47

👉 Финансовые показатели по МСФО за 1кв 2023г:

• Чистый % доход: ₽11,2 млрд

• Чистый комиссионный доход: ₽3,5 млрд

• Чистый торговый доход: ₽5,8 млрд

• Чистая прибыль:₽14,6 млрд

БСПБ вернулся к частичному раскрытию финансовой информации по МСФО. Это позволит более точно рассчитывать дивиденды и оценивать уровень прибыли. Данные за 1кв 2022г для сравнения компания не приводит.

Только за 1кв банку удалось заработать чистую прибыль в 14,6 млрд, что соответствует 80% от всей чистой прибыли по МСФО за 2021г. Рентабельность капитала за 2022г была на уровне 33,2%, но при сохранении текущего уровня прибыли до конца года, этот показатель будет превышен.

При текущем уровне чистой прибыли, только за 1кв БСПБ выплатит почти 3 млрд рублей дивидендов. Всего за 2023г я бы ожидал дивиденды в размере 10-11 млрд рублей (13-14,5% к текущим ценам). Это если все будет +\- также.

Структура портфеля кредитов на 1кв 2023г: 79% кредиты корпоративным клиентам, 21% кредиты частным клиентам. 104 млрд выданных кредитов пришлось на ипотечное кредитование (18,5% от портфеля). Объём кредитного портфеля с конца 2022г вырос на 9% до 561,4 млрд рублей.

Отношение собственных средств к активам почти 1/5. С этого момента сложно представить ситуацию, при которой у банка могут возникнуть фатальные проблемы даже в случае массовых неплатежей по кредитам.

Компания погасила 13674 тыс. ранее выкупленных акций. Байбек компания проводит как полагается, что для рынка РФ достаточно редкое явление.

₽3,8 млрд прибыли обеспечил роспуск ранее сформированных резервов. Однако даже после этого, уровень резерва под обесценивание кредитов составляет 6,1%, а коэффициент покрытия проблемной задолженности — 91,6%.

В 1 квартале банк заработал ₽5,8 млрд на торговых операциях с валютой, производными финансовыми инструментами и ценными бумагами. На сколько такие операции могут иметь постоянный характер оценить сложно. Например, за 9м 2021г по этой статье доходов БСПБ заработал ₽3,3 млрд.

Депозиты на счетах клиентов банка с конца 2022г снизились на 9%. Весь объём снижения пришёлся на сегмент депозитов корпоративных клиентов.

Если скорректировать прибыль на роспуск резервов и на доход от торговых операций, то за 1кв2023 компания заработала 7 млрд рублей. Если эти статьи доходов в перспективе отпадут, то при прочих равных бизнес заработал бы около 30 млрд рублей чистой прибыли.

Выводы:

Даже после продолжительного роста, акции БСПБ оценены дешево по мультипликаторам: fwd P/E на 2023г 1,5. Сейчас компания оценена в 0,5 от собственного капитала, рентабельность которого составляет более 30%. Для понимания: если банк перейдёт на выплату 50% от чистой прибыли по МСФО, див. доходность за 2023г составит около 33% по текущим ценам (это маловероятно).

В целом, компания сформировала хороший запас прочности, который позволит пережить практически любые возможные трудности. Если трейдинг будет продолжать приносить компании прибыль, то перспективы будут улучшаться.

Автор: TAUREN

#BSPB держит кто?

🔥— держим!

🐳— не держим!

{kind=link}

Банк Санкт-Петербург (BSPB). Отчет за 1П 2023г. Перспективы. Прогноз дивидендов.

🔹ПАО «Банк «Санкт-Петербург» основан в 1990 году. БСПБ осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда, Ростова-на-Дону, Новосибирска и Краснодара.

🔹У БСПБ несколько дочерних компаний, причем большая часть из них, — это вынесенные ЗПИФы. А «БСПБ Капитал» был недавно продан. В общем дочки не так сильно влияют на итоговые результаты. Поэтому, в целом отчетности по РСБУ и МСФО во многом совпадают.

🔹Акции БСПБ с апреля 2022 выросли на 200%. И сейчас торгуются в растущем канале, вблизи исторических максимумов. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹2022 получился рекордным за счет ВЭД.

🔹Акции за год выросли на 200%.

🔹Результаты 1Q 23 в целом позитивные. Банк уже заработал 30% от прошлогодней прибыли.

🔹Полную статью от Investovization со всеми графиками и иллюстрациями читайте на Смартлабе

🔹Но торговые доходы снизились на 45% относительно среднеквартальных значений 2022. Вероятно, это результат ввода санкции США.

🔹Из-за этого можно ожидать снижение дальнейших доходов относительно 2022.

🔹Кредитный портфель вырос на 9% за квартал.

🔹Банк с запасом покрывает все нормативы ЦБ.

🔹Платит неплохие дивиденды. По итогам 2023 года прогнозный дивиденд 15₽.

🔹Скрытый драйвер роста акций — это потенциал повышения выплат дивидендов до 50% от ЧП по МСФО.

🔹По мультипликаторам оценен недорого.

🔹На данный момент я пока не покупал акции БСПБ, предпочитая им акции Сбербанка. Текущая цена близка к справедливой и закладывает будущее падение доходов. На коррекциях, возможно присмотрюсь к акциям внимательней.

#BSPB держите?

🔥— держим!

🐳— не держим!

🔹ПАО «Банк «Санкт-Петербург» основан в 1990 году. БСПБ осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда, Ростова-на-Дону, Новосибирска и Краснодара.

🔹У БСПБ несколько дочерних компаний, причем большая часть из них, — это вынесенные ЗПИФы. А «БСПБ Капитал» был недавно продан. В общем дочки не так сильно влияют на итоговые результаты. Поэтому, в целом отчетности по РСБУ и МСФО во многом совпадают.

🔹Акции БСПБ с апреля 2022 выросли на 200%. И сейчас торгуются в растущем канале, вблизи исторических максимумов. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹2022 получился рекордным за счет ВЭД.

🔹Акции за год выросли на 200%.

🔹Результаты 1Q 23 в целом позитивные. Банк уже заработал 30% от прошлогодней прибыли.

🔹Полную статью от Investovization со всеми графиками и иллюстрациями читайте на Смартлабе

🔹Но торговые доходы снизились на 45% относительно среднеквартальных значений 2022. Вероятно, это результат ввода санкции США.

🔹Из-за этого можно ожидать снижение дальнейших доходов относительно 2022.

🔹Кредитный портфель вырос на 9% за квартал.

🔹Банк с запасом покрывает все нормативы ЦБ.

🔹Платит неплохие дивиденды. По итогам 2023 года прогнозный дивиденд 15₽.

🔹Скрытый драйвер роста акций — это потенциал повышения выплат дивидендов до 50% от ЧП по МСФО.

🔹По мультипликаторам оценен недорого.

🔹На данный момент я пока не покупал акции БСПБ, предпочитая им акции Сбербанка. Текущая цена близка к справедливой и закладывает будущее падение доходов. На коррекциях, возможно присмотрюсь к акциям внимательней.

#BSPB держите?

🔥— держим!

🐳— не держим!

{kind=link}

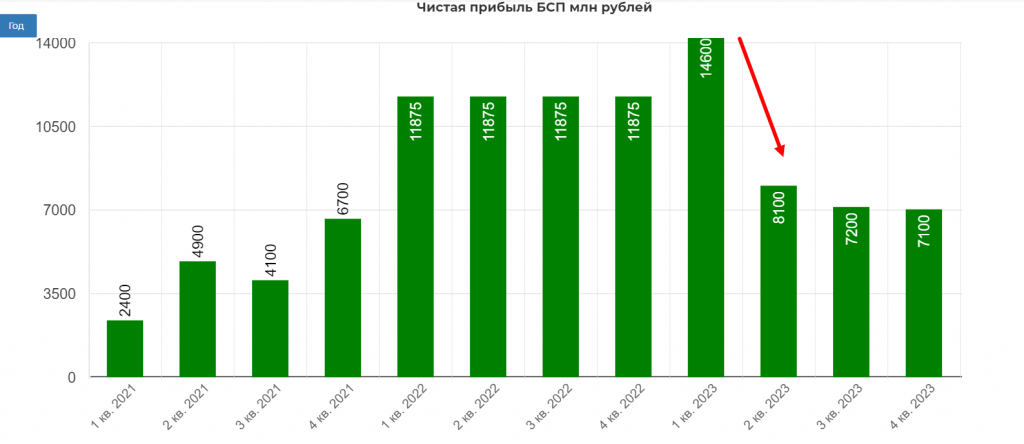

Страсти по Санкт-Петербургу.

Кроме Сбербанка и Сургута, на конфе витала идея покупки БСП под рост пейаута с 20 до какого-то значения.

Идея понятна, так как достаточность капитала в районе 20% и распределив даже 20-30 ярдов на дивиденды, останется на приемлемом уровне. В долгосрочном горизонте никаких проблем не видится, однако! Есть нюансы.

1. В феврале 2023 БСП попал под санкции, лишившись возможности рубить на валютном рынке. Это одна из важнейших статей в аномальной прибыльности банка

• Рис. 1

2. Второй квартал будет сильно слабее 1го. И все зависит от подачи новостными каналами. Уже известно, что прибыль за второй квартал будет в районе +- 7 млрд рублей. Сравнение кв/кв может расстроить рынок.

• Рис. 2

Но вот тут, то и нужно входить с тазиком для подбора акций, так как в базовом варианте распределения 20% на дивиденды получаем прогнозные 16 рублей. При росте пейаута до 30% 24 рубля на акцию.

• Рис. 3

Технически вижу сползание в район 150 рублей.

• Рис. 4

Вывод:

Если позиции открыты значительно ниже текущих, то дергаться не имеет смысла, если есть желание увеличить позицию или открыть новые, то лучше дождаться выхода отчетности за 2 квартал. В случаи разочарования, подбирать под дивиденды за 2023 с возможным опционом в резком росте распределения.

Автор: Жека Аксельрод

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917462.php

#BSPB держим?

🔥— держим!

🐳— неее

Кроме Сбербанка и Сургута, на конфе витала идея покупки БСП под рост пейаута с 20 до какого-то значения.

Идея понятна, так как достаточность капитала в районе 20% и распределив даже 20-30 ярдов на дивиденды, останется на приемлемом уровне. В долгосрочном горизонте никаких проблем не видится, однако! Есть нюансы.

1. В феврале 2023 БСП попал под санкции, лишившись возможности рубить на валютном рынке. Это одна из важнейших статей в аномальной прибыльности банка

• Рис. 1

2. Второй квартал будет сильно слабее 1го. И все зависит от подачи новостными каналами. Уже известно, что прибыль за второй квартал будет в районе +- 7 млрд рублей. Сравнение кв/кв может расстроить рынок.

• Рис. 2

Но вот тут, то и нужно входить с тазиком для подбора акций, так как в базовом варианте распределения 20% на дивиденды получаем прогнозные 16 рублей. При росте пейаута до 30% 24 рубля на акцию.

• Рис. 3

Технически вижу сползание в район 150 рублей.

• Рис. 4

Вывод:

Если позиции открыты значительно ниже текущих, то дергаться не имеет смысла, если есть желание увеличить позицию или открыть новые, то лучше дождаться выхода отчетности за 2 квартал. В случаи разочарования, подбирать под дивиденды за 2023 с возможным опционом в резком росте распределения.

Автор: Жека Аксельрод

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917462.php

#BSPB держим?

🔥— держим!

🐳— неее

{kind=link}

БСП вырос на 15% за два дня. Почему?

Банк Санкт-Петербург прибавляет 15% за два дня, цена за 1 акцию уже выше 186 руб.

Объясню почему так происходит — рынок ждет дивидендов за 1-е полугодие от банка.

БСП отправляет на дивиденды не менее 20% от чистой прибыли компании за год. Это меньше, чем тот же Сбер (50%). Однако, в прошлом году БСП выплатил рекордные дивиденды и отправил на них 32% чистой прибыли.

Самое интересное — БСП платил дивиденды в прошлом году дважды, и объявил он первые дивиденды 15 июля 2022 года. То есть рынок закладывает, что решение может быть очень скоро.

Чего ждать?

Я рассчитываю, что банк получил 22 млрд руб. прибыли за 1-е полугодие. Если банк выплатит 20% от прибыли, то доходность будет 5% от текущих. Но рынок ждет большего, если хотя бы как в прошлом году (32% от прибыли) — тогда дивидендная доходность будет выше 8%. Если бы БСП платил как Сбер (50% от прибыли), то доходность составляла 13% годовых только за полгода! Но БСП пока так не платит. Я ожидаю около 30-35% от прибыли, потому что у банка удались хорошие полгода и высокая достаточность капитала.

Открывал идею на покупку БСП 27 мая по итогам результатов 1-го квартала. Сам открыл тогда позицию по 161 руб. за 1 акцию (в моменте +15%), держу до цели в 220 руб. за 1 акцию, докупать уже не буду.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921981.php

#BSPB держите?

❤️— конечно!

💔— конечно нет!

Банк Санкт-Петербург прибавляет 15% за два дня, цена за 1 акцию уже выше 186 руб.

Объясню почему так происходит — рынок ждет дивидендов за 1-е полугодие от банка.

БСП отправляет на дивиденды не менее 20% от чистой прибыли компании за год. Это меньше, чем тот же Сбер (50%). Однако, в прошлом году БСП выплатил рекордные дивиденды и отправил на них 32% чистой прибыли.

Самое интересное — БСП платил дивиденды в прошлом году дважды, и объявил он первые дивиденды 15 июля 2022 года. То есть рынок закладывает, что решение может быть очень скоро.

Чего ждать?

Я рассчитываю, что банк получил 22 млрд руб. прибыли за 1-е полугодие. Если банк выплатит 20% от прибыли, то доходность будет 5% от текущих. Но рынок ждет большего, если хотя бы как в прошлом году (32% от прибыли) — тогда дивидендная доходность будет выше 8%. Если бы БСП платил как Сбер (50% от прибыли), то доходность составляла 13% годовых только за полгода! Но БСП пока так не платит. Я ожидаю около 30-35% от прибыли, потому что у банка удались хорошие полгода и высокая достаточность капитала.

Открывал идею на покупку БСП 27 мая по итогам результатов 1-го квартала. Сам открыл тогда позицию по 161 руб. за 1 акцию (в моменте +15%), держу до цели в 220 руб. за 1 акцию, докупать уже не буду.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921981.php

#BSPB держите?

❤️— конечно!

💔— конечно нет!

{kind=link}

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Банк Санкт-Петербург. Сверяем показания

Автор: zzznth

В своем прошлом посте про этот банк, я был довольно оптимистичен. Однако, многие высказываются в негативном ключе.

Вышло МСФО, посмотрим на детали:

👉 Чистый процентный доход составил 34.8 млрд рублей, в т.ч. 12.7 млрд рублей за 3К 2023 года;

👉 Чистый комиссионный доход составил 9.4 млрд рублей, в т.ч. 3.0 млрд рублей за 3К 2023 года;

👉 Чистый торговый доход составил 9.2 млрд рублей, в т.ч. 1.5 млрд рублей за 3К 2023 года;

👉 Выручка составила 54.0 млрд рублей, в т.ч. 17.4 млрд рублей за 3К 2023 года;

👉 Операционные расходы составили 18.3 млрд рублей; отношение издержек к доходам составило 33.8%; в т.ч. 6.3 млрд рублей и 36.3% за 3К 2023 года соответственно.

👉 Чистая прибыль составила 36.9 млрд рублей, что соответствует рентабельности капитала 31.2%, в т.ч. 8.5 млрд рублей за 3К 2023 года (рентабельность капитала 20.3%).

👉 На 1 октября 2023 года кредиты и авансы клиентам до вычета резервов составили 660.3 млрд рублей (+18.4% по сравнению с 1 января 2023 года). 76.1% кредитного портфеля формируют кредиты корпоративным клиентам, 23.9% – кредиты частным клиентам.

👉 Корпоративный кредитный портфель вырос с начала года на 21.0% (+14.4% без учета валютной переоценки) и составил 502.3 млрд рублей.

👉 Розничный кредитный портфель вырос с начала года на 11.7% и составил 155.2 млрд рублей, в т.ч. ипотечные кредиты выросли на 15.6%.

👉 Качество кредитного портфеля. На 1 октября 2023 года доля проблемной задолженности составила 5.7% (8.5% на 1 января 2023 года). Уровень резерва под обесценение кредитов составил 5.6% (7.6% на 1 января 2023 года). Покрытие резервами проблемной задолженности составило 97.1% (90.2% на 1 января 2023 года).

👉 Средства клиентов на 1 октября 2023 года составили 612.3 млрд рублей, при этом 59.8% средств клиентов составили средства физических лиц, 40.2% – средства корпоративных клиентов.

👉 Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 октября 2023 года составил 168.5 млрд рублей (+18.8% по сравнению с 1 января 2023 года).

👉 Основной капитал Банка по состоянию на 1 октября 2023 года составил 116.1 млрд. рублей (-7.9% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 октября 2023 года составил 15.3% (18.1% на 1 января 2023 года), норматив достаточности собственного капитала – 22.2% (20.3% на 1 января 2023 года).

Продолжение см. по ссылке:

https://smart-lab.ru/blog/963359.php

#BSPB держите?

👍— дааа

🐳— неее

Автор: zzznth

В своем прошлом посте про этот банк, я был довольно оптимистичен. Однако, многие высказываются в негативном ключе.

Вышло МСФО, посмотрим на детали:

👉 Чистый процентный доход составил 34.8 млрд рублей, в т.ч. 12.7 млрд рублей за 3К 2023 года;

👉 Чистый комиссионный доход составил 9.4 млрд рублей, в т.ч. 3.0 млрд рублей за 3К 2023 года;

👉 Чистый торговый доход составил 9.2 млрд рублей, в т.ч. 1.5 млрд рублей за 3К 2023 года;

👉 Выручка составила 54.0 млрд рублей, в т.ч. 17.4 млрд рублей за 3К 2023 года;

👉 Операционные расходы составили 18.3 млрд рублей; отношение издержек к доходам составило 33.8%; в т.ч. 6.3 млрд рублей и 36.3% за 3К 2023 года соответственно.

👉 Чистая прибыль составила 36.9 млрд рублей, что соответствует рентабельности капитала 31.2%, в т.ч. 8.5 млрд рублей за 3К 2023 года (рентабельность капитала 20.3%).

👉 На 1 октября 2023 года кредиты и авансы клиентам до вычета резервов составили 660.3 млрд рублей (+18.4% по сравнению с 1 января 2023 года). 76.1% кредитного портфеля формируют кредиты корпоративным клиентам, 23.9% – кредиты частным клиентам.

👉 Корпоративный кредитный портфель вырос с начала года на 21.0% (+14.4% без учета валютной переоценки) и составил 502.3 млрд рублей.

👉 Розничный кредитный портфель вырос с начала года на 11.7% и составил 155.2 млрд рублей, в т.ч. ипотечные кредиты выросли на 15.6%.

👉 Качество кредитного портфеля. На 1 октября 2023 года доля проблемной задолженности составила 5.7% (8.5% на 1 января 2023 года). Уровень резерва под обесценение кредитов составил 5.6% (7.6% на 1 января 2023 года). Покрытие резервами проблемной задолженности составило 97.1% (90.2% на 1 января 2023 года).

👉 Средства клиентов на 1 октября 2023 года составили 612.3 млрд рублей, при этом 59.8% средств клиентов составили средства физических лиц, 40.2% – средства корпоративных клиентов.

👉 Собственный капитал Банка, рассчитанный в соответствии с методикой ЦБ РФ (Базель III), на 1 октября 2023 года составил 168.5 млрд рублей (+18.8% по сравнению с 1 января 2023 года).

👉 Основной капитал Банка по состоянию на 1 октября 2023 года составил 116.1 млрд. рублей (-7.9% по сравнению с 1 января 2023 года). В результате норматив достаточности основного капитала Банка на 1 октября 2023 года составил 15.3% (18.1% на 1 января 2023 года), норматив достаточности собственного капитала – 22.2% (20.3% на 1 января 2023 года).

Продолжение см. по ссылке:

https://smart-lab.ru/blog/963359.php

#BSPB держите?

👍— дааа

🐳— неее

{kind=link}

ТОП-10 акций с самыми стабильными выплатами дивидендов

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

👉 DSI = 1 – Дивиденды по акции повышались 7 лет подряд

👉 DSI ≥ 0,6 – Дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом либо, наблюдается тенденция к их повышению, либо компания выплачивает одинаковые дивиденды каждый год.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

👉 Транснефть-п (#TRNFP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

👉 Интер РАО (#IRAO) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

👉 Башнефть-п (#BANEP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

👉 Роснефть (#ROSN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

👉 Газпром нефть (#SIBN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

👉 Татнефть (#TATN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

👉 Банк Санкт-Петербург (#BSPB) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

👉 Сургутнефтегаз (#SNGS) DSI – 0,86

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

👉 Новатэк (#NVTK) DSI – 0,96

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

👉 Лукойл (#LKOH) DSI – 1,0

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Куда побежали акции банка Санкт-Петербург

Акции банка Санкт-Петербург показывают значительный рост на Мосбирже, увеличившись на 3,21%. Банк начал наращивать прибыль, и его акции выросли на 475% за два года.

27 октября 2022 года СД БСПБ одобрил байбэк на 22 млн акций, с выделением средств на покупку в размере 2,5 млрд рублей. Это означало, что акции будут куплены примерно до 113 рублей за штуку.

За 2023 год банк показал отличные результаты:

• чистый процентный доход составил 50,8 млрд рублей;

• кредитный портфель вырос на 23% до 686,3 млрд рублей;

• рентабельность капитала составила 29,7%;

• доля проблемных задолженностей сократилась с 8,5% до 5,2%;

• собственный капитал вырос на 20,7% до 171,2 млрд рублей.

Наблюдательный совет изменил дивидендную политику, установив размер Чистой прибыли, направляемой на выплату дивидендов, в размере от 20% до 50%.

За 2 квартал 2023 года компания уже выплатила 19,08 рублей на обычную акцию и теперь дала рекомендацию к выплате ещё 23,37 рублей, что в общем счёте даёт нам дивиденд за 2023 год в размере 42,45 рублей, что даёт нам дивдоходность в 12,6%.

Похоже, акции БСПБ становятся популярными, но важно, чтобы прибыль не снизилась.

Полный обзор от Виктора Петрова со всеми аргументами и графиками см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1008130

А вы заработали на #BSPB ?

🔥 — дааа!

🐳 — не держу!

😍 аналитика🔄 новости🔄 бонды

Акции банка Санкт-Петербург показывают значительный рост на Мосбирже, увеличившись на 3,21%. Банк начал наращивать прибыль, и его акции выросли на 475% за два года.

27 октября 2022 года СД БСПБ одобрил байбэк на 22 млн акций, с выделением средств на покупку в размере 2,5 млрд рублей. Это означало, что акции будут куплены примерно до 113 рублей за штуку.

За 2023 год банк показал отличные результаты:

• чистый процентный доход составил 50,8 млрд рублей;

• кредитный портфель вырос на 23% до 686,3 млрд рублей;

• рентабельность капитала составила 29,7%;

• доля проблемных задолженностей сократилась с 8,5% до 5,2%;

• собственный капитал вырос на 20,7% до 171,2 млрд рублей.

Наблюдательный совет изменил дивидендную политику, установив размер Чистой прибыли, направляемой на выплату дивидендов, в размере от 20% до 50%.

За 2 квартал 2023 года компания уже выплатила 19,08 рублей на обычную акцию и теперь дала рекомендацию к выплате ещё 23,37 рублей, что в общем счёте даёт нам дивиденд за 2023 год в размере 42,45 рублей, что даёт нам дивдоходность в 12,6%.

Похоже, акции БСПБ становятся популярными, но важно, чтобы прибыль не снизилась.

Полный обзор от Виктора Петрова со всеми аргументами и графиками см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1008130

А вы заработали на #BSPB ?

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

БСПБ РСБУ 1-ое полугодие 2024 г. - прибыль снизилась из-за высокой базы прошлого года.

👉Чистый процентный доход вырос в полтора раза до 16,6 млрд рублей.

👉Чистый комиссионный доход немного снизился до 2,8 млрд руб. (-6,3%).

👉Существенно снизились доходы на финансовых рынках до 1,8 млрд руб. за квартал.

👉Стоимость риска составила 1,1%, а резервы съели 1,9 млрд рублей.

👉Отчет нейтральный, год назад было много разовых доходов, которые нормализовались. Плюс год назад резервов практически не было, а во 2-ом квартале они выросли до нормальных значений.

👉Чистый операционный доход вырос в 2 раза, благодаря высокой процентной марже и росту кредитного портфеля.

👉Кредитный портфель растет медленней, чем сектор в целом. Банк консервативно наращивает портфель, сохраняя самую высокую достаточность капитала в секторе.

👉Целевая цена в 400 руб. за акцию без изменений. Закладываю чистую прибыль в 2024 году примерно на уровне 2023 года (43 млрд против 47 в 2023 году).

👉Див. политика предполагает дивиденд от 20% до 50% от чистой прибыли. Учитывая высокую достаточность капитала закладываю по верхней границе 47 руб. на акцию за год (13,5% дивдоходность).

👉За 1-ое полугодие заработали 27 руб. на акцию, исходя из 50% (прибыль по МСФО и РСБУ обычно схожи), что дает около 7,7% дивдоходности.

Полный обзор от Анатолия Полубояринова со всеми графиками см. по ссылке:

https://smart-lab.ru/mobile/topic/1037715

#BSPB держите?

👍— держим!

🐳 — не держим..

👉Чистый процентный доход вырос в полтора раза до 16,6 млрд рублей.

👉Чистый комиссионный доход немного снизился до 2,8 млрд руб. (-6,3%).

👉Существенно снизились доходы на финансовых рынках до 1,8 млрд руб. за квартал.

👉Стоимость риска составила 1,1%, а резервы съели 1,9 млрд рублей.

👉Отчет нейтральный, год назад было много разовых доходов, которые нормализовались. Плюс год назад резервов практически не было, а во 2-ом квартале они выросли до нормальных значений.

👉Чистый операционный доход вырос в 2 раза, благодаря высокой процентной марже и росту кредитного портфеля.

👉Кредитный портфель растет медленней, чем сектор в целом. Банк консервативно наращивает портфель, сохраняя самую высокую достаточность капитала в секторе.

👉Целевая цена в 400 руб. за акцию без изменений. Закладываю чистую прибыль в 2024 году примерно на уровне 2023 года (43 млрд против 47 в 2023 году).

👉Див. политика предполагает дивиденд от 20% до 50% от чистой прибыли. Учитывая высокую достаточность капитала закладываю по верхней границе 47 руб. на акцию за год (13,5% дивдоходность).

👉За 1-ое полугодие заработали 27 руб. на акцию, исходя из 50% (прибыль по МСФО и РСБУ обычно схожи), что дает около 7,7% дивдоходности.

Полный обзор от Анатолия Полубояринова со всеми графиками см. по ссылке:

https://smart-lab.ru/mobile/topic/1037715

#BSPB держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-10 дивидендных акций на осень 2024

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/