Московская биржа опубликовала данные о «Народном портфеле» за апрель. Рассмотрим, какие бумаги были популярны у российских частных инвесторов и проанализируем их выбор.

«Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций. Каждый месяц биржа публикует его структуру, состоящую из 10 наиболее популярных бумаг у частных инвесторов.

Тут Василий Олейник спустя 3 года молчания написал на Смартлабе свои мысли по денежной массе М2😱

Коротéнько:

👉Апрельский рост денежной массы на 3.8% — связан с чисто техническим фактором, с переносом уплаты налогов!!! Поскольку 28 апреля был выходной, то перенос был на 2 мая. Поэтому формально, никакого разгона М2 в апреле нет. Темпы прироста схожи с мартовскими. По итогам мая М2 откатит вниз. Что касается M0, то тут рост в апреле всего на 0.7% или год к году всего на 3% что ниже инфляции.

Сам же рост М2 год к году, сам ЦБ будет загонять ниже плинтуса, как это было до СВО, в пределы, где экономика расти особо не будет. Ниже 10% в год. Скрин ниже -это прогноз ЦБ.

👉Рост М2 и разгон инфляции — тут нет прямой корреляции!!! И важен не сам рост М2 в номинале, который вечно будет расти, а важен «Реальный рост» М2 причём в динамике год к году!!! Т.е. годовые темпы прироста с поправкой на инфляцию. Вот от этого показателя разгон инфляции и зависит, как и вся экономика.

👉Корреляция М2 и капитализация фондового рынка в рублях. На мой взгляд, притянутая за уши корреляция. Тут также важен темп прироста М2 год к году, и куча других факторов. Если рост денежной массы год к году будет ниже инфляции, то не будет ни роста рынка, ни экономики.

👉В заключении, для самых самых неучей: М2 хоть в США хоть в РФ может расти без всякого печатного станка. В нормальной экономике так и должно быть! Более того, в нормальной экономике, когда она себя отлично чувствует, М2 может спокойно расти даже при снижении М0!!! и даже в США за последние 10 лет такой период был (скрин ниже.) Так что засуньте в одно место слова — «намайнили» «напечатали». Деньги в нормальной экономике создают банки.

📉Индекс Мосбиржи По итогам основной торговой сессии снизился на 0,25%, составив 3 427,61 пункта.

📈Транснефть (пр.: +2,95%) Глава компании прокомментировал «Интерфаксу» предстоящее рассмотрение советом директоров вопроса по дивидендам: «они будут неплохие, потому что результаты по году были неплохие». Кроме того, Токарев сообщил, что обсуждается вопрос выплаты дивидендов дважды в году.

📈Ленэнерго (об.: +0,25%, пр.: +0,21%) РСБУ за I кв. 2024 г. Чистая прибыль: 10,3 млрд руб. (+29,7% г/г), выручка: 33,1 млрд руб. (+17,1% г/г), EBITDA: 17,6 млрд руб. (+22,3% г/г), чистые активы: 197,9 млрд руб. (+5,5% г/г).

📈Новабев (+0,61%) РСБУ за I кв. 2024 г. Чистая прибыль: 33,7 млн руб. (14,5 млн руб. годом ранее), выручка: 18,19 млн руб. (18,14 млн годом ранее).

📈Глобалтрак (+0,39%) РСБУ за I кв. 2024 г. Чистая прибыль: 24,44 млн руб. (после убытка в 1,66 млн годом ранее), выручка: 1,11 млн руб. (16,97 млн руб. годом ранее).

📉Фармсинтез (-0,2%) РСБУ за 2023 г. Чистый убыток: 241,56 млн руб. (против убытка в 264,53 млн руб. годом ранее), выручка: 284,64 млн руб. (309 млн руб. годом ранее).

📉Нефть Brent $83.00 (-0,4%).

💵 — 91,1231 💸 — 98,3062 💸 — 12,5962

⚡️Минфин напоминает о проведении завтра аукционов по размещению ОФЗ-ПД 26244 и 26242.

📣«Рынок насыщен, и даже более того – перенасыщен», — передает ТАСС слова Александра Новака о российском рынке бензина. Стало известно, что Минэнерго РФ просит правительство временно разрешить экспорт бензина, на полгода ограниченный с 1 марта в связи с «сезоном повышенного спроса».

ДивидендыЛукойла разорвали компанию только чуть-чуть

Дивидендная отсечка Лукойла пришла как никогда кстати, хотя все о ней и знали заранее. Это все понимают. Поэтому с ценой акций были следующие метаморфозы.

Лукойл раньше был дивидендным аристократом, однако из-з некоторых, всем нам известных событий, упал с пьедестала и начал забираться обратно. Однако должно пройти несколько лет с ежегодно растущими дивидендами, прежде сможет забраться обратно

Размер дивидендов Лукойла составляет 498 рублей на акцию. Это итоговые дивиденды за 2023 год. Стоит напомнить, что они выплачиваются дважды в год. И по нынешнему поверью, за 2024 год можно ожидать что-то около 1000 рублей на акцию. Естественно эта цифра будет располовинина и первая часть должна капнуть на брокерские счета инвесторов уже в декабре 2024 года.

Кстати, дивидендный гэп Лукойла начался ещё до дивидендной отсечки.

Я уж тут не знаю что случилось с продавцами, что их дёрнуло на такой опрометчивый поступок, но если присмотреться, то с 8080 рублей отсечка, с учётом размера дивиденда в 498 рублей, была аккуратно около 7582 рубля. Если это не итог поедания шашлыков после длительных выходных, то может быть инвесторы продавали, чтобы оплатить налог потом, а не сейчас, когда он автоматически списывается с суммы дивидендов.

Лукойл, в среднем, довольно быстро закрывает дивидендный гэп. В декабре 2023 года дивидендный гэп был закрыт всего лишь за пару недель.

Цена нефти сейчас не на дне. Стоимость доллара не падает и цена этого мерзавца держится выше 90 рублей за 1$

Прогноз курса доллара к концу 2024 года говорит нам интересные вещи. Минэкономразвития прогнозирует средний курс доллара в 2024 году аж 95 рублей за 1 мерзавца. Об этом говорили в апреле 2024 года.

Минэкономразвития уведомил нас, что в 1 квартале 2024 года курс доллара в среднем был 90,7 рублей. Отсюда можно сделать аккуратный вывод, что курс доллара к концу года может достигнуть 100 рублей, а может и выше. По крайней мере это следует из цифр.

Лукойл входит в пятёрку публичных компаний по рейтингу размера Чистой прибыли за 2023 год с 1,155 трлн рублей. Но не стоит забывать по ОПЕК. Размер дивидендов Лукойла ожидался несколько выше, чем 498 рублей. Но почему так произошло?

Ещё около года назад появилась новость о возможном выкупе 25% акций Лукойла у нерезидентов. На выплату дивидендов было потрачено 635,7 млрд рублей. Это значит, что осталось ещё примерно 520 млрд рублей + сколько-то там за 1 квартал и почти второй.

Если брать только 520 млрд рублей, то по нынешнему курсу на Мосбирже, можно выкупить почти 10%. Но зачем смотреть на цену Лукойла на Мосбирже, когда нерезиденты со слюнями готовы продать за половину стоимости, а может и ещё ниже. Итого Лукойл может легко выкупить от 19% своих бумаг у нерезидентов. Иначе говоря, на слэнге телеграм-каналов, если это не буй, то что тогда буй?

Получается, купив сегодня акции Лукойла, по сути, можно фиксировать теоретический дивиденд в 14% с дальнейшим ростом. Правда при соблюдении некоторых таких обстоятельств как, например, курс доллара и цена на нефть. И как бонус — возможный выкуп бумаг у нерезидентов по цене в 2 раза ниже рыночной, а может и ещё ниже. С последующим гашением, если повезёт.

После дивгепа акции Лукойла откупали резво, глядишь не за пару недель, а за неделю закроем его. За 2 дня объём торгов акциями Лукойла составил более 35 млрд рублей. Этим может похвастаться лишь никто.

Ну что, господа, каков ваш будет вердикт #LKOH? 🔥— держим! 🐳— не держим!

👉Инвестторгбанк вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

👉МКБ вклад «МКБ. Перспектива» если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней).

👉Газпромбанк вклад «Заоблачный процент» от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 15,5%, с 121 по 181 день – 17%; при открытии в офисе — с 1 по 60 день – 14%, с 61 по 120 день – 14,5%, с 121 по 181 день – 16%.

👉Альфа-банк Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,44% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

👉Хоум Банк вклад «Максимальный» 15,75% (на 91, 120 и 181 день), 14,5% (на 270 дней); 14,8% (на 370 дней).

👉МТС банк вклад 15,5% (на 4 и 6 месяцев), 13,8% (на 12 месяцев). Выплата процентов — ежемесячно с капитализацией.

👉Сбербанк вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3, 4, 5, 6, 8, 9, 10, 11 месяцев), 14,6% (на 7 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

👉ПСБ вклад «Формула дохода» от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

👉ДОМ РФ вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

👉Тинькофф вклад 17% (на 2 месяца), 15% (на 3, 4, 5 и 6 месяцев); 13,8% (на 1 год).

👉ВТБ ВТБ-вклад при открытии онлайн от 500 тыс.₽ 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

👉Россельхозбанк вклад «Доходный» 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Газпром прошел дно в 2023 году - дальше только светлое Будущее

«Газпром» уже в текущем году может вернуться к генерированию чистой прибыли, дно добычи и экспорта газа пройдено в 2023 году, сейчас началось их медленное восстановление", считает директор по исследованиям Института энергетики и финансов Алексей Белогорьев.

Про дно в добыче и экспорте согласен, правда в 25 может быть новое дно, если Украина не продлит транзит

📈Индекс Мосбиржи По итогам основной торговой сессии прибавил 0,14%, составив 3 432,54 пункта.

📉Россети Центр и Приволжье (-6,24%) Совет директоров компании рекомендовал к выплате дивиденды за 2023 г. в размере 0,03883 руб. на акцию, и дату закрытия реестра 28.06.2024. Собрание акционеров: 14.06.2024.

📉Самолет (-1,52%) Совет директоров девелопера рекомендовал не выплачивать дивиденды за 2023 г.

📈Софтлайн (+0,48%) Поставщик решений и сервисов в области цифровой трансформации и информационной безопасности, начинает партнерство с одним из лидеров в области искусственного интеллекта в России MTS AI, сообщается на сайте Софтлайн.

📉Тинькофф (-1,04%) Акционеры «ТКС Холдинг» одобрили допэмиссию акций для покупки Росбанка.

📉Фосагро (-0,08%) «Ведомости», изучив отчет производителя удобрений выяснили, что в 2023 г. 37% (3,2 млн т, рост в 1,5 раза г/г) поставок «Фосагро» за рубеж пришлось на страны Латинской Америки.

🛍 И.о. первого вице-премьера Андрей Белоусов на пленарной сессии в рамках выставки «Россия» сообщил, что выход ключевой ставки на уровень 6-7% планируется к 2027 году, передает «Интерфакс»

❗️ Постпреды ЕС предварительно согласовали использование доходов от заблокированных активов России, пишут СМИ со ссылкой на сообщение представительства Бельгии в ЕС. «Известия» добавляют к этому информацию от гендиректора Euroclear, сообщившей, что за I кв. 2024 г. депозитарий заработал около 1,6 млрд евро (с 200 млрд евро незаконно замороженных российских активов). К слову, согласование 14-го пакета санкций ожидается к июлю. По данным ТАСС, он не будет включать запрета на импорт российского СПГ, ядерного топлива и алюминия.

Фондовыерынки во время Второй мировой войны (ч.2) 👉Фондовый рынок Франции Франция была оккупирована Германией. Но первое время страна была даже рада этому. Первые 2 года войны жизнь во Франции (как в оккупированной, так и в зоне Виши) была довольно спокойной.

По перемирию 1940 года, третий рейх даже согласился на определенную свободу для французской экономики. Французские бизнесмены управляли своими компаниями, платили зарплату сотрудникам. Более того, французские компании получали от Германии выгодные заказы на станки, грузовики и т. д.

В 1941 году представители высшего руководства крупных немецких концернов (Siemens, Farben и т. д.) посетили ряд французских компаний. В результате патенты, оборудование и квалифицированные сотрудники были переданы немецким компаниям.

Но все же были и те французские компании, которые преуспели благодаря контрактам, например, заводы Рено производили танки.

Фондовый рынок рос как на дрожжах вплоть до Сталинградской битвы. После Сталинграда фондовые рынки Германии, Японии, Франции каким-то 6-ым чувством поняли, что война кажется заходит куда-то не туда.

👉Фондовый рынок России В России не было фондового рынка во время войны, но были облигации. Во второй мировой военные бонды выпускали многие страны (в США их активно рекламировали кролик Багз Банни и Чарли Чаплин). А вот в СССР приобретение облигаций было добровольно-принудительным.

👉Фондовый рынок Германии Все шло хорошо, пока немцы не завязли зимой на подступах к Москве, И уже тогда некоторые немецкие Генералы начали высказывать свои страхи о том, что просторы России могут поглотить их.

Фондовый рынок Германии в ноябре 1941 года достиг пика и не знал, стоит ли ему расти дальше. После Сталинграда он вообще начал отыгрывать неладное.

Но власти третьего рейха подсуетились и взяли ценные акции под свой контроль – продать можно было только по специальному разрешению от Рейхсбанка (вернее, можно было просто обменять акции на гособлигации).

👉Фондовый рынок Японии В Японии была примерно такая же ситуация. Но по исследованию Биггса, японский коллективный разум инвесторов не сразу понял, что Мидуэй – это провал, а не победа.

Военные сводки подвергались жестокой цензуре. На протяжении всего 1942 года японцам рассказывали только лишь о новых победах. Мидуэй тоже официально объявили победой японской армии, а экипажам военных кораблей, потопленных в коралловом море на Мидуэй даже не разрешили вернуться в Японию.

Японские инвесторы стали догадываться об истинном положении дел в море значительно позже, когда уже стал ощущаться дефицит продовольствия, а железные перила в парках стали переплавлять на нужды фронта.

Когда пошли продажи акций, Япония (как и Германия) взяла контроль над ценами акций.

Совет директоров Самолета рекомендовал не выплачивать дивиденды и не распределять прибыль акционерам.

Акционерам это не очень понравилось и котировки отреагировали снижением на полтора процента. Но не спешите расстраиваться, все не так однозначно.

Компания недавно опубликовала финансовые результаты за 2023 год работы, и в них мы видим однозначный ответ - компания имеет возможность выплачивать дивиденды. Чистая прибыль акционерам по МСФО выросла в полтора раза и растет высокими темпами из года в год. 👉Чистая прибыль по годам

Финансовое положение компании остается устойчивым. Чистый корпоративный долг за год не изменился и составляет 0,8хEBITDA — это однозначно низкий показатель.

Решение не выплачивать можно также обосновать фазой роста, и Самолету есть чем похвастаться, помимо роста финансовых показателей за 2023 год. За 1-ый квартал 2024 года компания также демонстрирует отличную динамику. 👉Продажи выросли на 75% к прошлому году.

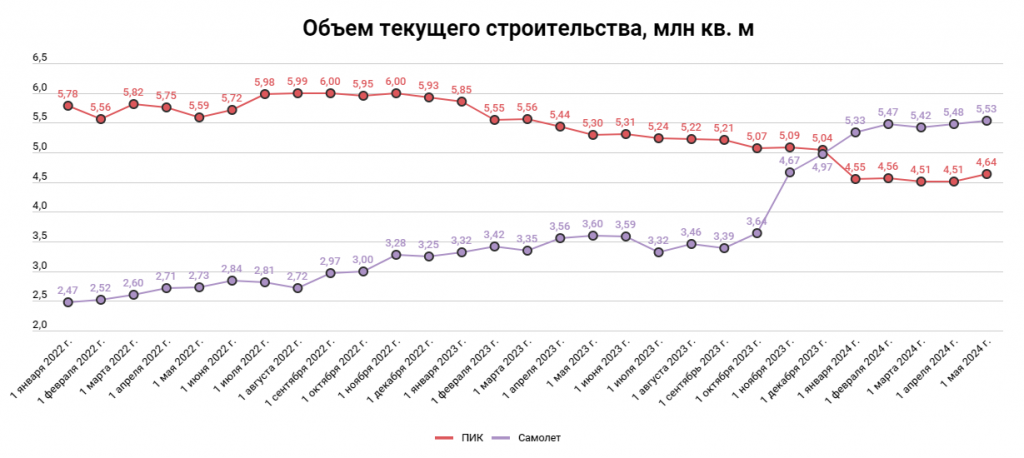

Напомню, что Самолет уже занимает лидирующие позиции на рынке по объемам строительства, обогнав в прошлом году ПИК и став самым крупным девелопером по этому показателю. Объем строительства — это будущие финансовые результаты в которые в том числе нужно инвестировать сейчас. Показатель вырос в 2,2 раза за последние 2 года — отличный рост!

Компании есть что предложить клиенту! Самолет обладает самым большим земельным банком, который компания наращивает. В прошлом году приобрели одного из крупнейших девелоперов в Москве Миц.

Сейчас активно запускает проекты в регионах, где сохраняется повышенный спрос (например, огромный проект в Ростове).Запуск новых проектов как раз требует дополнительных инвестиций для реализации.

Также чтобы расширить линейку сервисов, компания в этом году приобрела банк. Ведь не стоит забывать, что Самолет — это кейс не только самого большого земельного банка и его реализации, это еще про удобство и лучший сервис, который связан с девелопментом.

Поэтому не стоит переживать за решение совета директоров не платить дивиденды. К слову, у компании до сих действует программа обратного выкупа. В 2023 году нетто покупка собственных акций, судя по отчетности МСФО, составила 9,4 млрд рублей.

Менеджмент уверен в росте капитализации, поэтому предпочитает выкуп и инвестициям в рост дивидендам — логично при низкой цене акций. Самолет — это не только самый быстрорастущий девелопер на нашем рынке, компания входит в этот список среди всех эмитентов.

На 2024 год в планах нарастить продажи на 70% до 2,7 млн квадратных метров, с ростом выручки на +68% до 0,5 трлн рублей и EBITDA до 130 млрд рублей. Учитывая это прогнозные мультипликаторы на 2024 год выглядят дешево и компания недооценена — EV/EBITDA = 2,3 (без учета эскроу). Значительное влияние на это оказывают высокие ставки, то есть после начала снижения ключевой ставки, логично ожидать роста котировок.

Поэтому логично не ждать от компании и оценивать перспективы по выплате небольших по доходности дивидендов, а стоит ожидать продолжения высоких темпов роста, которые в будущем могут вылиться в огромную дивидендную доходность, благодаря кратному росту финансовых показателей.

Компании есть куда потратить деньги, и она знает как сделать это эффективно.

Все инвесторы-новички допускают ошибки. И об одной из них я сейчас расскажу, чтобы её можно было избежать.

Когда новичок приходит на рынок ценных бумаг, то вначале он ничего о них не знает. При этом он даже не предполагает, что знать нужно не только про акции, но и про компании, новостной фон и т.д.

Когда мы рождаемся, у нас есть учителя — наши родители. Потом наше окружение и новые учителя в детском саду, а потом и школе. Если повезло, мы с вами продолжаем учиться в различных учреждениях. И так каждый раз у нас есть учителя. Но и это не главное. Часть знаний мы берём из учебников — книг. В результате привыкаем к этому и знаем, что через книги учиться долго, сложно, нудно. По крайней мере для большинства. Посему человек старается сократить путь.

Я не говорю что это правильный или неправильный путь. Я говорю об осторожности.

В поисках идей мы направляемся в различные форумы и другие канали, где находим разношёрстную информацию. Десятки и сотни людей делятся знаниями, по крайней мере нам так может показаться. Зачастую мы видим комментарии похожие на: • Купил акции ХХ на 10% от портфеля... • … продал всё, расти больше не будет • Похоже, тут явный буй, прикупил ещё • Перспектив больше нет, пора шортить папиру

Не буду тут выписывать эти тысячи различных комментариев. Скажу вот что. Когда человек ничего не знает, он смотрит на окружающих считая их умнее себя. Хотя они могут быть более осведомлёнными, однако эти сведения для них могут быть вредны, так как не описывают всю картину. Грубо говоря, новички читая подобные однозначные комментарии, могут неверно воспринять их.

Первое что нужно знать, это нам неизвестно как тщательно люди анализировали конкретную компанию. Посудите сами. При доступности одной и той же информации, люди делают разные выводы. т.е. не просто разные, а противопоставленные.

Второе что нужно учитывать, это то, что зачастую такие люди «играют» в биржу, торгуя или инвестируя на малую сумму. Т.е. человек может сейчас написать например, что шортанул НЛМК, а на самом деле он шортанул 1 лот (10 акций), а это всего 2500 рублей. Или пишет, что прикупил ЛСР на 10% портфеля, а это может оказаться всего 5 акций, что равно что-то около 5000 рублей. Вот вы просто этого не можете знать, но воспринимаете 5-10 слов комментария как доводы, стоящие внимания.

-Не могу так дальше жить -Что случилось? -Все вокруг говорят, что зарабатывают миллионы, катаются на яхтах и путешествуют по странам -Так и ты всем говори

Я не говорю, что эти люди прохвосты. Они могут быть вполне нормальными и хорошими людьми. Я просто желаю чтобы вы с осторожностью относились к высказываниям, где непонятен размер шкуры на кону.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}