МТС-банк — кандидат на лучшее размещение 2024 года

МТС банк открывает книгу заявок для размещения акций.

Сбор заявок продлится до 25 апреля 2024 года. Ожидается, что торги начнутся 26 апреля.

Индикативный ценовой диапазон сделки установлен на уровне 2350-2500 рублей за акцию, что соответствует капитализации 70,6-75,1 млрд рублей без учета привлекаемых на IPO средств.

Базовый размер размещения составляет 10 млрд рублей. Это будут новые акции. Основной акционер (МТС) не планирует продавать, кроме этого у МТС есть обязательства по ограничению на отчуждение акций на 180 дней с даты начала торгов.

Давайте сразу поговорим про оценку

Капитализация банка до привлеченных денег составляет 70,6-75,1 млрд рублей. После максимальная граница 856,16 млрд рублей. В СМИ ранее публиковали оценку в 115 млрд рублей, поэтому очевидно, что банк дает возможность заработать акционерам, предлагая скидку.

Результаты текущего года отличные! В 1-ом квартале прибыль по РСБУ выросла с 2,8 млрд до 3,7 млрд (+33%).

Учитывая новые деньги, которые пойдут в капитал, и хороший трек результатов в 2024 году, то форвардное соотношение капитализации к балансовой стоимости составляет около 0,9, а мультипликатор P/E равен примерно 5х. Для растущего банка это очень дешево. А если принимать во внимание прогнозы менеджмента по росту ROE до 30% на горизонте нескольких лет — то это IPO кандидат на сделку года по своим возможностям по росту прибыли, которое наверняка также найдёт свое отражение в росте капитализации.

На мой взгляд, это отличное размещение, которое вполне вероятно даст возможность заработать всем участникам. Оценка IPO с P/BV = 0,9 — это оценка уже зрелого банка, темпы роста которого на уровне сектора. Но! МТС-банк — это один из самых быстрорастущих розничных банков на рынке. Именно комбинация невысокой стоимости и перспектив роста, делают кейс этого IPO таким интересным.

Профучастники явно считают также — по информации РБК книга уже переподписана в 2 раза в первые часы заявками институциональных инвесторов.

Для тех, кто не знает: что же такое МТС банк?

Банк входит в финтех инфраструктуру компании МТС. Фокус на розничном сегменте, где занимает лидирующие позиции среди конкурентов.

С 2017 года активы выросли в 3,5 раза. При этом опережающие темпы роста демонстрировались в кредитном портфеле, в результате чего позиции банка на рынке сильно укрепились.

В свою очередь, это нашло отражение в операционных доходах банка, которые также кратно выросли за последние годы до 64,5 млрд рублей. Благодаря оптимизации расходов, отношение расходов к доходам сократилось до 31,2% — это очень хороший показатель. У многих частных публичных банков он существенно выше (50+%).

В итоге МТС Банк получил рост прибыли в несколько раз как относительно 2021 года, так и относительно трудного 2022 года. Чистая прибыль в 2023 году выросла до 12,5 млрд рублей.

Рентабельность капитала в 2023 году составила 20%, банк планирует в среднесрочной перспективе достичь уровня 30%. И у МТС-банка есть предпосылки к тому, что данный прогноз достижим.

Банк сильно рос последние годы, из-за чего начислялось больше резервов. Стоимость риска в 2023 году составляла 7,7% в 2023 году. Этот показатель при стабилизации темпов роста может существенно улучшиться

Наглядно, как высокие резервы влияли на процентные доходы у банка. Стоимость риска 7,7%. Если бы, например, показатель был 6,5% в 2023 году, то это добавило около 33% к чистой прибыли 2023 года.

Серьезным конкурентным преимуществом банка выглядит наличие собственника с огромной клиентской базой на 81 млн клиентов.

Клиентами банка пока являются 3,8 млн человек. При этом МТС банк очень серьезно относится к тратам на маркетинг, в результате чего стоимость клиента для банка существенно ниже, чем в среднем на рынке. То есть по клиентской базе все еще существует кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1009868

😍 аналитика🔄 новости🔄 бонды

МТС банк открывает книгу заявок для размещения акций.

Сбор заявок продлится до 25 апреля 2024 года. Ожидается, что торги начнутся 26 апреля.

Индикативный ценовой диапазон сделки установлен на уровне 2350-2500 рублей за акцию, что соответствует капитализации 70,6-75,1 млрд рублей без учета привлекаемых на IPO средств.

Базовый размер размещения составляет 10 млрд рублей. Это будут новые акции. Основной акционер (МТС) не планирует продавать, кроме этого у МТС есть обязательства по ограничению на отчуждение акций на 180 дней с даты начала торгов.

Давайте сразу поговорим про оценку

Капитализация банка до привлеченных денег составляет 70,6-75,1 млрд рублей. После максимальная граница 856,16 млрд рублей. В СМИ ранее публиковали оценку в 115 млрд рублей, поэтому очевидно, что банк дает возможность заработать акционерам, предлагая скидку.

Результаты текущего года отличные! В 1-ом квартале прибыль по РСБУ выросла с 2,8 млрд до 3,7 млрд (+33%).

Учитывая новые деньги, которые пойдут в капитал, и хороший трек результатов в 2024 году, то форвардное соотношение капитализации к балансовой стоимости составляет около 0,9, а мультипликатор P/E равен примерно 5х. Для растущего банка это очень дешево. А если принимать во внимание прогнозы менеджмента по росту ROE до 30% на горизонте нескольких лет — то это IPO кандидат на сделку года по своим возможностям по росту прибыли, которое наверняка также найдёт свое отражение в росте капитализации.

На мой взгляд, это отличное размещение, которое вполне вероятно даст возможность заработать всем участникам. Оценка IPO с P/BV = 0,9 — это оценка уже зрелого банка, темпы роста которого на уровне сектора. Но! МТС-банк — это один из самых быстрорастущих розничных банков на рынке. Именно комбинация невысокой стоимости и перспектив роста, делают кейс этого IPO таким интересным.

Профучастники явно считают также — по информации РБК книга уже переподписана в 2 раза в первые часы заявками институциональных инвесторов.

Для тех, кто не знает: что же такое МТС банк?

Банк входит в финтех инфраструктуру компании МТС. Фокус на розничном сегменте, где занимает лидирующие позиции среди конкурентов.

С 2017 года активы выросли в 3,5 раза. При этом опережающие темпы роста демонстрировались в кредитном портфеле, в результате чего позиции банка на рынке сильно укрепились.

В свою очередь, это нашло отражение в операционных доходах банка, которые также кратно выросли за последние годы до 64,5 млрд рублей. Благодаря оптимизации расходов, отношение расходов к доходам сократилось до 31,2% — это очень хороший показатель. У многих частных публичных банков он существенно выше (50+%).

В итоге МТС Банк получил рост прибыли в несколько раз как относительно 2021 года, так и относительно трудного 2022 года. Чистая прибыль в 2023 году выросла до 12,5 млрд рублей.

Рентабельность капитала в 2023 году составила 20%, банк планирует в среднесрочной перспективе достичь уровня 30%. И у МТС-банка есть предпосылки к тому, что данный прогноз достижим.

Банк сильно рос последние годы, из-за чего начислялось больше резервов. Стоимость риска в 2023 году составляла 7,7% в 2023 году. Этот показатель при стабилизации темпов роста может существенно улучшиться

Наглядно, как высокие резервы влияли на процентные доходы у банка. Стоимость риска 7,7%. Если бы, например, показатель был 6,5% в 2023 году, то это добавило около 33% к чистой прибыли 2023 года.

Серьезным конкурентным преимуществом банка выглядит наличие собственника с огромной клиентской базой на 81 млн клиентов.

Клиентами банка пока являются 3,8 млн человек. При этом МТС банк очень серьезно относится к тратам на маркетинг, в результате чего стоимость клиента для банка существенно ниже, чем в среднем на рынке. То есть по клиентской базе все еще существует кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1009868

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какая корова сколько дает молока? Разбираем разные классы активов

Авторы Кот.Финанс

Разбираемся, какой результат дает золото, недвижимость, акции, облигации, валюта на длинной дистанции и кто реально обыгрывает инфляцию?

Компания АТОН обновила рейтинг среднегодовой доходности по разным активам и нам надо срочно в нем разобраться.

За 20 лет темпы ниже инфляции были только у банковских депозитов и наличных долларов. Интересно, что если бы доллар держали на банковском вкладе (да, до 2020 по валютным вкладам платили хорошие проценты), то результат был бы принципиально иным.

👉 Золото (14,8%).

👉 Индекс МосБиржи полной доходности (с реинвестированием дивидендов)

👉 Московская недвижимость, ведь известно, что она всегда растет

С недвижимостью не все так однозначно: если мы считаем акции с реинвестированием дивидендов, то почему бы не добавить рентный доход в расчет по недвижимости? Даже при чистом доходе 4-5% — недвижимость становится лидером, причем с отрывом

👉 Стратегия 60/40 – это 60% акций, 40% облигаций, чтобы умерить колебания. В целом, подход интересный и заслуживает отдельного рассмотрения

👉 Облигации дали всего 9,3%, что всего на 1,1% выше темпов инфляции

Но здесь особенно не хватает конкретики: ранее мы разбирали историческую доходность в зависимости от кредитных рейтингов, и нашли некую среднюю разницу.

Так, АА и ААА – высшие кредитные рейтинги дают минимальную премию за риск к ОФЗ. Тут логично: нет риска – нет премии. Но золотая середина между риском и доходностью, к примеру, кредитный рейтинг А уже дает на 1,5% больше, что в рейтинге АТОН позволило бы догнать Недвижимость в России.

За что мы любим статистику – так это за целостный взгляд вне времени и пространства.

Если при определенных расчетах недвижимость + рентный доход «уделывают» все классы активов + дают высокую надежность (гос.регистрация, физическое воплощение) – зачем что-то выдумывать?

Если золото, недвижимость, акции, среднерискованные облигации дают примерно равную доходность 11-14%, то почему не выбрать диверсифицированный портфель?

Выбор авторов сейчас — облигации👍, которые дают существенно выше средней исторической доходности, но и инфляция (нет, не росстатовская, а реальная) — рекордная.

Согласны с авторами? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1009645

😍 аналитика🔄 новости🔄 бонды

Авторы Кот.Финанс

Разбираемся, какой результат дает золото, недвижимость, акции, облигации, валюта на длинной дистанции и кто реально обыгрывает инфляцию?

Компания АТОН обновила рейтинг среднегодовой доходности по разным активам и нам надо срочно в нем разобраться.

За 20 лет темпы ниже инфляции были только у банковских депозитов и наличных долларов. Интересно, что если бы доллар держали на банковском вкладе (да, до 2020 по валютным вкладам платили хорошие проценты), то результат был бы принципиально иным.

С недвижимостью не все так однозначно: если мы считаем акции с реинвестированием дивидендов, то почему бы не добавить рентный доход в расчет по недвижимости? Даже при чистом доходе 4-5% — недвижимость становится лидером, причем с отрывом

Но здесь особенно не хватает конкретики: ранее мы разбирали историческую доходность в зависимости от кредитных рейтингов, и нашли некую среднюю разницу.

Так, АА и ААА – высшие кредитные рейтинги дают минимальную премию за риск к ОФЗ. Тут логично: нет риска – нет премии. Но золотая середина между риском и доходностью, к примеру, кредитный рейтинг А уже дает на 1,5% больше, что в рейтинге АТОН позволило бы догнать Недвижимость в России.

За что мы любим статистику – так это за целостный взгляд вне времени и пространства.

Если при определенных расчетах недвижимость + рентный доход «уделывают» все классы активов + дают высокую надежность (гос.регистрация, физическое воплощение) – зачем что-то выдумывать?

Если золото, недвижимость, акции, среднерискованные облигации дают примерно равную доходность 11-14%, то почему не выбрать диверсифицированный портфель?

Выбор авторов сейчас — облигации👍, которые дают существенно выше средней исторической доходности, но и инфляция (нет, не росстатовская, а реальная) — рекордная.

Согласны с авторами? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1009645

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from ГТЛК_для инвесторов

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом и выпусков облигаций ГТЛК на уровне АА-(RU), сняв статус «Рейтинг на пересмотре – развивающийся».

Текущий уровень кредитного рейтинга, по мнению АКРА, определяется высокой вероятностью поддержки проектов ГТЛК государством, высоким уровнем кредитоспособности, сильной позицией компании на российском лизинговом рынке, оптимальным уровнем достаточности капитала, сбалансированной структурой фондирования и адекватной позицией по ликвидности.

Значительно повысилась оценки собственной кредитоспособности ГТЛК сразу на две ступени до уровня BBB- за счет существенного улучшения качества лизингового портфеля.

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом и выпусков облигаций ГТЛК на уровне АА-(RU), сняв статус «Рейтинг на пересмотре – развивающийся».

Текущий уровень кредитного рейтинга, по мнению АКРА, определяется высокой вероятностью поддержки проектов ГТЛК государством, высоким уровнем кредитоспособности, сильной позицией компании на российском лизинговом рынке, оптимальным уровнем достаточности капитала, сбалансированной структурой фондирования и адекватной позицией по ликвидности.

Значительно повысилась оценки собственной кредитоспособности ГТЛК сразу на две ступени до уровня BBB- за счет существенного улучшения качества лизингового портфеля.

В лидерах роста без явных новостей, похоже акции сокращают отставание от сектора🤔

Сегодня хорошо отчиталась за 1-й квартал дочерняя Удмуртнефть, инвесторы ждут схожих результатов от Роснефти. Дополнительную поддержку оказывают телеграм каналы😉

По итогам первого квартала увеличил объем выдач займов на 7,2%, до 13,6 млрд руб. с 12,7 млрд руб. за аналогичный период прошлого года. Объем выдач займов новым клиентам по итогам первого квартала вырос на 33,8%, до 1,3 млрд руб. против 950 млн руб. в первом квартале 2023 года. Объем выдач займов повторным клиентам увеличился на 5%, до 12,4 млрд руб. против 11,8 млрд руб. в первом квартале прошлого года💪

«Газпром» обратился в суд Санкт-Петербурга и Ленинградской области с иском к АО «Драга» (Специализированный регистратор — держатель реестров акционеров газовой промышленности) о передаче в собственность «Газпрома» обыкновенных акций, обязанности АО «ДРАГА» списать обыкновенные акции и зачислить на казначейский счет компании, говорится в картотеке арбитражных дел. Суд назначил рассмотрение дела на 10 июля🤔

Доллар снижается уже третий день подряд и за это время котировки потеряли более 1.5%. Сегодня валюта опустилась ниже 93 руб., а телеграм каналы начинают шортить🤷♂️

24 мая ВОСА МКАО Хэдхантер — повестка: Увеличение уставного капитала путем размещения дополнительных акций по открытой подписке🤔

Уверенно растёт после SPO, похоже надо сказать спасибо шортистам 😉

СД рекомендовал дивиденды по результатам прошлого года в размере 9,51 рубля на акцию, но похоже инвесторы ждали большего🤑

Селигдар в I кв. увеличил производство золота на 9%, общая выручка выросла в 1,8 раза, до 8,1 млрд руб💪

Установил ориентир цены в рамках первичного публичного размещения акций (IPO) на Московской бирже — в диапазоне 2350-2500 рублей, что соответствует рыночной капитализации 70,6-75,1 миллиарда рублей без учета средств, привлекаемых на IPO. Банк может использовать средства от IPO на сделки M&A, изучает несколько активов🧐

Полная карта рынка:

https://smart-lab.ru/q/map

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Получите скидку целых 35% на 34 Конференцию Смартлаба!!

Становитесь годовым подписчиком Mozgovik Research и экономьте более 10 тыс. рублей!

С нами вы:

🔹 Экономите своё время - аналитики разбираются в отчетности компаний за Вас

🔹 Получаете ценные знания об инвестициях

🔹 Зарабатываете на бирже

Подписывайтесь на канал конференции, чтобы не пропускать важные события:

@smartlab_conf

Подробнее об условиях и тарифах см. на сайте

https://mozgovik.com

Наши аналитики работают на Вас!

*Промокод на скидку доступен в чате годовых подписчиков

Становитесь годовым подписчиком Mozgovik Research и экономьте более 10 тыс. рублей!

С нами вы:

🔹 Экономите своё время - аналитики разбираются в отчетности компаний за Вас

🔹 Получаете ценные знания об инвестициях

🔹 Зарабатываете на бирже

Подписывайтесь на канал конференции, чтобы не пропускать важные события:

@smartlab_conf

Подробнее об условиях и тарифах см. на сайте

https://mozgovik.com

Наши аналитики работают на Вас!

*Промокод на скидку доступен в чате годовых подписчиков

МТС Банк выходит на IPO!

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсуждаем выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гости #smartlabonline:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Пишите ваши вопросы к эмитенту в комментариях на канале!

Начало в 19:40

🎬 https://www.youtube.com/watch?v=hc6ERLVD8lM

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсуждаем выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гости #smartlabonline:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Пишите ваши вопросы к эмитенту в комментариях на канале!

Начало в 19:40

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

IPO МТC Банка: прогнозы по бизнесу, потенциал акций, какая переподписка

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Как мировые валюты получили свои названия? Китайский юань

Термин «юань» в переводе с китайского означает «круг» или «круглый», символизируя единство и целостность. Первоначально, в Китае использовались различные формы денег, включая кованые медные монеты и бумажные купюры. Однако, с появлением китайских империй, таких как Сун и Мин, стала активно использоваться медь и серебро в качестве валюты.

Первая серьезная попытка установить стандартизированную валюту в Китае произошла в период династии Цин (1644-1912), когда были выпущены серебряные монеты под названием «юань», их также называли «доллары». Эти монеты стали популярными в торговле и обмене с зарубежными странами.

С созданием Китайской Республики в 1912 году произошли кардинальные изменения в китайской валютной системе. Была введена новая национальная валюта, также названная «юань». В 1935 году Китай ввел золотой стандарт для юаня, что способствовало укреплению его статуса на мировой арене.

В 1949 году, с установлением Коммунистической Партии Китая, произошли новые реформы, в том числе и в валютной системе. С развитием экономики и открытием Китая для мирового рынка в конце 20 века, китайский юань стал играть более значимую роль в международных финансах.

Источник: https://smart-lab.ru/mobile/topic/1002165

😍 аналитика🔄 новости🔄 бонды

Термин «юань» в переводе с китайского означает «круг» или «круглый», символизируя единство и целостность. Первоначально, в Китае использовались различные формы денег, включая кованые медные монеты и бумажные купюры. Однако, с появлением китайских империй, таких как Сун и Мин, стала активно использоваться медь и серебро в качестве валюты.

Первая серьезная попытка установить стандартизированную валюту в Китае произошла в период династии Цин (1644-1912), когда были выпущены серебряные монеты под названием «юань», их также называли «доллары». Эти монеты стали популярными в торговле и обмене с зарубежными странами.

С созданием Китайской Республики в 1912 году произошли кардинальные изменения в китайской валютной системе. Была введена новая национальная валюта, также названная «юань». В 1935 году Китай ввел золотой стандарт для юаня, что способствовало укреплению его статуса на мировой арене.

В 1949 году, с установлением Коммунистической Партии Китая, произошли новые реформы, в том числе и в валютной системе. С развитием экономики и открытием Китая для мирового рынка в конце 20 века, китайский юань стал играть более значимую роль в международных финансах.

Источник: https://smart-lab.ru/mobile/topic/1002165

Please open Telegram to view this post

VIEW IN TELEGRAM

Опасность рыночной конкуренции

Долгие годы Эверест оставался неприступным — лишь в 1953 году новозеландец Эдмунд Хиллари сумел не только взобраться на его вершину, но и спуститься с нее обратно.

После этого подвига на высочайшую гору устремились другие альпинисты — их становилось все больше и больше, а сам подъем постепенно «оброс» базовыми лагерями, протоптанными тропами и проводниками-носильщиками из местных жителей.

Снаряжение и экипировка тоже не стояли на месте — в распоряжении скалолазов появились баллоны с кислородом, крепкие тросы, специальные снегоступы и термоодежда. Миф о неприступности постепенно рассеялся — теперь даже непрофессиональные альпинисты могли покорить эту вершину.

Так что уже в начале 1990-х годов на Эверест были организованы коммерческие туры, стоимость которых не превышала 65 тысяч долларов — вот почему от желающих не было отбоя, так что на склоны опасной горы ринулись тысячи любителей и дилетантов.

10 мая 1996 года две альпинистские группы «Горное безумие» и «Консультанты по приключениям» начали свой подъем — их возглавляли опытные альпинисты Род Холл и Скотт Фишер, которые уже не раз покоряли страшную вершину.

Все сразу же пошло наперекосяк — местные проводники не справились с установкой веревочных перил, и график экспедиции оказался нарушен. Но и это еще не все — из-за плотного трафика на «Ступенях Хиллари» группы попали в пробку, где потеряли более часа драгоценного времени.

В итоге их подъем растянулся на 16 часов, а когда альпинисты стали спускаться, их еще и накрыло снежной бурей. Все это обернулось трагедией — в ледяном плену погибло пять человек, в числе которых оказались и опытнейшие Род Холл и Скотт Фишер.

Позже эксперты сделали неутешительный вывод — главной причиной трагедии стали чрезмерное количество туристов и конкуренция между группами. Во время этой экспедиции альпинисты боролись не только с вершиной, но и друг с другом — в суровых условиях это привело к трагическим результатам.

К сожалению, что-то подобное мы наблюдаем и на фондовом рынке — инвестирование все больше превращается в соревнование, где каждый старается показать как можно большую доходность.

Желание стать первым, азарт и амбиции — это очень сильные драйверы, которые толкают инвесторов на неоправданный риск. Тактика «купи и держи» позволяет опередить инфляцию, но конкурентов с такой стратегией явно не победишь — отсюда и большое количество сделок, трейдинг, скальпинг и прочее.

Все это усугубляется различными конкурсами и инвест-баттлами — так Московская биржа уже 20 лет проводит битву за звание «Лучшего частного инвестора», в которой участвуют десятки тысяч человек. На днях закончился очередной ее этап — и, как это часто бывает, большинство игроков потеряло свои деньги.

В этом году в категорию от 10 тысяч рублей заявились рекордные 27418 участников — за три месяца 61% из них показал отрицательную доходность, а их общий убыток составил 450 миллионов рублей. Если же сравнить их результаты со вкладом, то 80% игроков не сумели опередить банковский депозит.

Все это укладывается в общую картину — по статистике четверо из пяти спекулянтов терпят поражение и «отдают» свои деньги более успешным соперникам. Но поток желающих при этом меньше не становится — людям свойственно переоценивать свои силы и верить в свое превосходство над другими.

Уоррен Баффет не зря сказал о том, насколько трудно наблюдать за богатеющими соседями — в эпоху интернета таких «соседей» стало слишком много, поэтому никто не хочет отставать и довольствоваться рыночной доходностью.

Только вот рынок — это не место для прогулок, и из-за растущей конкуренции обыграть его становится все сложнее.

Источник: https://smart-lab.ru/mobile/topic/1009252

😍 аналитика🔄 новости🔄 бонды

Долгие годы Эверест оставался неприступным — лишь в 1953 году новозеландец Эдмунд Хиллари сумел не только взобраться на его вершину, но и спуститься с нее обратно.

После этого подвига на высочайшую гору устремились другие альпинисты — их становилось все больше и больше, а сам подъем постепенно «оброс» базовыми лагерями, протоптанными тропами и проводниками-носильщиками из местных жителей.

Снаряжение и экипировка тоже не стояли на месте — в распоряжении скалолазов появились баллоны с кислородом, крепкие тросы, специальные снегоступы и термоодежда. Миф о неприступности постепенно рассеялся — теперь даже непрофессиональные альпинисты могли покорить эту вершину.

Так что уже в начале 1990-х годов на Эверест были организованы коммерческие туры, стоимость которых не превышала 65 тысяч долларов — вот почему от желающих не было отбоя, так что на склоны опасной горы ринулись тысячи любителей и дилетантов.

10 мая 1996 года две альпинистские группы «Горное безумие» и «Консультанты по приключениям» начали свой подъем — их возглавляли опытные альпинисты Род Холл и Скотт Фишер, которые уже не раз покоряли страшную вершину.

Все сразу же пошло наперекосяк — местные проводники не справились с установкой веревочных перил, и график экспедиции оказался нарушен. Но и это еще не все — из-за плотного трафика на «Ступенях Хиллари» группы попали в пробку, где потеряли более часа драгоценного времени.

В итоге их подъем растянулся на 16 часов, а когда альпинисты стали спускаться, их еще и накрыло снежной бурей. Все это обернулось трагедией — в ледяном плену погибло пять человек, в числе которых оказались и опытнейшие Род Холл и Скотт Фишер.

Позже эксперты сделали неутешительный вывод — главной причиной трагедии стали чрезмерное количество туристов и конкуренция между группами. Во время этой экспедиции альпинисты боролись не только с вершиной, но и друг с другом — в суровых условиях это привело к трагическим результатам.

К сожалению, что-то подобное мы наблюдаем и на фондовом рынке — инвестирование все больше превращается в соревнование, где каждый старается показать как можно большую доходность.

Желание стать первым, азарт и амбиции — это очень сильные драйверы, которые толкают инвесторов на неоправданный риск. Тактика «купи и держи» позволяет опередить инфляцию, но конкурентов с такой стратегией явно не победишь — отсюда и большое количество сделок, трейдинг, скальпинг и прочее.

Все это усугубляется различными конкурсами и инвест-баттлами — так Московская биржа уже 20 лет проводит битву за звание «Лучшего частного инвестора», в которой участвуют десятки тысяч человек. На днях закончился очередной ее этап — и, как это часто бывает, большинство игроков потеряло свои деньги.

В этом году в категорию от 10 тысяч рублей заявились рекордные 27418 участников — за три месяца 61% из них показал отрицательную доходность, а их общий убыток составил 450 миллионов рублей. Если же сравнить их результаты со вкладом, то 80% игроков не сумели опередить банковский депозит.

Все это укладывается в общую картину — по статистике четверо из пяти спекулянтов терпят поражение и «отдают» свои деньги более успешным соперникам. Но поток желающих при этом меньше не становится — людям свойственно переоценивать свои силы и верить в свое превосходство над другими.

Уоррен Баффет не зря сказал о том, насколько трудно наблюдать за богатеющими соседями — в эпоху интернета таких «соседей» стало слишком много, поэтому никто не хочет отставать и довольствоваться рыночной доходностью.

Только вот рынок — это не место для прогулок, и из-за растущей конкуренции обыграть его становится все сложнее.

Источник: https://smart-lab.ru/mobile/topic/1009252

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

С 1 мая убирается комиссия при переводах через СБП!

Куда я буду переводить свою "подушку безопасности"?

Автор: Евгений

👉Что за новый закон?

Сейчас при переводах по СБП (между своими счетами и другим лицам) действует лимит в 100т.р\мес, при превышении которого взимается комиссия в 0.5% от суммы перевода (но не более 1500р.).

С 1 мая повышается лимит на перевод между своими счетами до 30 млн. р.\ мес. без комиссий!

Т.е. если у вас есть счет в СБЕРе и вы хотите перевести деньги на свой другой счет в ВТБ, то раньше без комиссий можно было совершить операцию только до 100т.р\мес. Сейчас лимит увеличен до 30 млн, по сути комиссию отменили (не многие ежемесячно совершают переводы выше 30 млн.р ).

Стоит уточнить, что переводы другим гражданам без комиссии остаются в рамках лимита в 100т.р\мес!

👉Почему я ждал этот закон?

По мимо капитала на фондовом рынке, инвестиционного счета у брокера СБЕР, я держу отдельно «подушку безопасности» на накопительном счете в СБЕРе, которую периодически пополняю:

Но, у меня заканчивается льготный период повышенной ставки в 14% годовых, который действовал 3 месяца и в мае ставка снизится до 11%, поэтому я нашёл себе более выгодный накопительный счет с ежедневной капитализацией процентов и возможностью пополнения и именно в мае, когда вступит в силу новый закон, я переведу свою «подушку безопасности» из СБЕРа в другой банк без комиссии!

👉Где я хочу открыть накопительный счет?

Вообще, я рассматривал 3 накопительных счета в разных банках: Альфа Банк, ВТБ, Газпром Банк. На данный момент у них лучшие предложения среди ТОП-10 банков нашей страны! Подробнее по условиям см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009243/

👉Заключение

Жду 1 мая, вступления в силу нового закона о повышении лимита по переводу между своими счетами в СБП и перевожу «подушку безопасности» из СБЕРа в ВТБ под 16% с ежедневным начислением процентов и возможностью пополнения. Ну и продолжаю инвестировать!

😍 аналитика🔄 новости🔄 бонды

Куда я буду переводить свою "подушку безопасности"?

Автор: Евгений

👉Что за новый закон?

Сейчас при переводах по СБП (между своими счетами и другим лицам) действует лимит в 100т.р\мес, при превышении которого взимается комиссия в 0.5% от суммы перевода (но не более 1500р.).

С 1 мая повышается лимит на перевод между своими счетами до 30 млн. р.\ мес. без комиссий!

Т.е. если у вас есть счет в СБЕРе и вы хотите перевести деньги на свой другой счет в ВТБ, то раньше без комиссий можно было совершить операцию только до 100т.р\мес. Сейчас лимит увеличен до 30 млн, по сути комиссию отменили (не многие ежемесячно совершают переводы выше 30 млн.р ).

Стоит уточнить, что переводы другим гражданам без комиссии остаются в рамках лимита в 100т.р\мес!

👉Почему я ждал этот закон?

По мимо капитала на фондовом рынке, инвестиционного счета у брокера СБЕР, я держу отдельно «подушку безопасности» на накопительном счете в СБЕРе, которую периодически пополняю:

Но, у меня заканчивается льготный период повышенной ставки в 14% годовых, который действовал 3 месяца и в мае ставка снизится до 11%, поэтому я нашёл себе более выгодный накопительный счет с ежедневной капитализацией процентов и возможностью пополнения и именно в мае, когда вступит в силу новый закон, я переведу свою «подушку безопасности» из СБЕРа в другой банк без комиссии!

👉Где я хочу открыть накопительный счет?

Вообще, я рассматривал 3 накопительных счета в разных банках: Альфа Банк, ВТБ, Газпром Банк. На данный момент у них лучшие предложения среди ТОП-10 банков нашей страны! Подробнее по условиям см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009243/

👉Заключение

Жду 1 мая, вступления в силу нового закона о повышении лимита по переводу между своими счетами в СБП и перевожу «подушку безопасности» из СБЕРа в ВТБ под 16% с ежедневным начислением процентов и возможностью пополнения. Ну и продолжаю инвестировать!

Please open Telegram to view this post

VIEW IN TELEGRAM

В сеть утекла предварительная программа конференции смартлаба. Конфа профессионалов для профессионалов

Программа пока очень предварительная, но для вашего понимания удобно знать, кто будет выступать...

Помимо перечисленных, будут еще важные эмитенты, которые будут тусоваться в кулуарах.

Как вам провести нашу конференцию с максимальной пользой?

Заранее сформулируйте запрос — что вы хотите узнать. Посмотрите на список спикеров. Подумайте, какой вопрос хотели бы задать этим людям.

В зале или в кулуарах у вас будет такая возможность.

Кто заслуживает внимания?

👉Максим Орловский — российский Уоррен Баффет, средняя доходность инвестиций 30% годовых на протяжении 25 лет

👉Элвис Марламов — российский Питер Линч. Управляет огромным капиталом, свой ПИФ, который последние годы является лучшим.

👉Алексей Каленкович — один из лучших и долгоживущих трейдеров, уже не один десяток лет живет только с трейдинга. Спец по опционам.

👉Василий Олейник — управляет миллиардами рублей.

👉Дмитрий Черемушкин — живет в Дубае за счет своих инвестиций в акции российских и иностранных компаний

👉Анатолий Радченко — трейдер-олигарх. Знает как разбогатеть максимально быстро, взяв большой риск в нужный момент

👉Андрей Князьков — профи в быстрой торговле на новостях. Прибыль без риска.

👉Евгений Черных — 370 миллионов своих денег на трейдинге

👉Ладимир Семенов — всегда покупает акции которые растут быстрее всех, тысячи процентов на ИИС

👉Сергей Урускин — настоящий финансовый инженер, умеет добывать деньги из воздуха

Я просто ВШОКЕ как много крутых инвесторов и трейдеров мы собираем!!!!!!!!!!!!!!!!

Ну всё, этого достаточно, остальных можно погуглить самостоятельно.

Так что готовьтесь к нашей конференции заранее — готовьте вопросы, выбирайте людей, с которыми вам интересно пообщаться!

Чтобы провести конфу с максимальной отдачей.

https://conf.smart-lab.ru

22 июня. Санкт-Петербург

Генеральный спонсор конфы — Совкомбанк!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

«У меня больше нет сил терпеть всё это».

Как остаться ни с чем, спекулируя на бирже

🔥 Рубрика «Слезы Пульса» — очередная инвест-жесть в формате ассорти!

Автор: Sid_the_sloth

Учиться на чужих ошибках – очень полезный навык, а в инвестициях особенно. Часто Тинькоффская соцсеть Пульс учит нас не только тому, как грамотно распоряжаться своими финансами, но и тому, как делать НЕ нужно.

За более чем 3 года в Тинькофф Инвестиции, у меня накопилось немало интересного и местами очень откровенного финансового контента. Накопанного как в самом Пульсе, так и за его пределами. Я продолжаю делиться им с вами.

Если вы из тех, кто учится на чужих ошибках, то пять историй как никогда кстати, а прочитать их можно на Смартлабе:

https://smart-lab.ru/mobile/topic/1010070/

😍 аналитика🔄 новости🔄 бонды

Как остаться ни с чем, спекулируя на бирже

Автор: Sid_the_sloth

Учиться на чужих ошибках – очень полезный навык, а в инвестициях особенно. Часто Тинькоффская соцсеть Пульс учит нас не только тому, как грамотно распоряжаться своими финансами, но и тому, как делать НЕ нужно.

За более чем 3 года в Тинькофф Инвестиции, у меня накопилось немало интересного и местами очень откровенного финансового контента. Накопанного как в самом Пульсе, так и за его пределами. Я продолжаю делиться им с вами.

Если вы из тех, кто учится на чужих ошибках, то пять историй как никогда кстати, а прочитать их можно на Смартлабе:

https://smart-lab.ru/mobile/topic/1010070/

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Собираем дивидендный портфель.

Какие акции купить прямо сейчас, чтобы получать высокие дивиденды!

Автор: Евгений

Многим инвесторам нравится "дивидендная стратегия". Она позволяет создать реальный доход, денежный поток со своего капитала не зависимо от того, растёт рынок или снижается.

Российский фондовый рынок исторически считается самым высоко-дивидендным в мире. Прогнозируемая доходность на 2024 год составляет около 10% в виде дивидендов.

В своей инвестиционной деятельности я использую именно дивидендный подход и за 4 года инвестирования вышел на среднемесячную «дивидендную зарплату» в 30 000 рублей

👉МТС

Экосистема МТС активно развивается, занимая 2 место в нашей стране после Яндекса. Скоро на рынок выходит МТС Банк (26 апреля), а в 2025 году может полноценно запуститься стандарт интернета 5G (именно МТС первым в России начал работать с сетью пятого поколения).

Финансовый отчет за 2023 показал рост выручки +13% и чистой прибыли +67.5%. Ожидаемые дивиденды 12-13%

👉Совкомфлот

Усложнение логистики и транспортировки энергоресурсов из России, а так же наложение санкций на нашу страну и нестабильная геополитическая обстановка приводит к повышению ставок фрахта (цен на морские перевозки).

Выручка компании выросла почти в 2 раза, а чистая прибыль в 4. Ожидаемые дивиденды 11-12%

👉Татнефть

Компания не имеет долгов и больших расходов на инвестиционные проекты. Бизнес отлажен и приносит стабильную прибыль. На данный момент компания сосредоточилась на переработки нефти и развитии параллельных бизнесов (шинный-каждая 4 шина в России произведена Татнефтью, нефтехимия и заправки).

До наступления 2022 года компания выплачивала почти 100% прибыли в виде дивидендов и в текущих условиях может вернутся к данной практике выплат.

Выручка выросла на +11.3%, чистая прибыль +1.2%. Ожидаемые дивиденды 11-12%

👉Северсталь\НЛМК

Обе компании вернулись к дивидендным выплатам после двухлетнего перерыва, заявив о щедрых двузначных дивидендах и намекнув на возврат ежеквартальной практике выплат.

Обе компании имеют отрицательный долг и запас наличности на счетах. Ожидаемые дивиденды 12%

👉Лукойл

Одна из самых привлекательных акций всего фондового рынка России, стабильно выплачивающая дивиденды уже более 23 лет.

Компания показала за 2023 год рекордную чистую прибыль более триллиона рублей. Имеет отрицательный долг и огромный запас наличности на счетах. Ожидаемые дивиденды 16-17%

👉Транснефть

Прекрасный финансовый отчет за 2023г-выручка, чистая прибыль, запас наличности на счетах выросли, а чистый долг отрицательный. Тарифы на прокачку по магистралям компании растут не зависимо от цен на нефть. Сплит прошел и сделал акцию более доступной.

Основные капитальные затраты остались позади и компания может направить на выплату дивидендов больше средств. Ожидаемые дивиденды 12%

👉Магнит

Выручка выросла до исторического рекорда вместе с количеством магазинов компании. Стабильно генерируется чистая прибыль, свободный денежный поток положительный, на счету хороший запаса наличности, а долг сократился.

Компания провела выкуп акций, вернулась к выплате дивидендов и активно развивает бизнес, выходя в онлайн-ритейл (летом открывает свой маркетплейс). Ожидаемые дивиденды 12%

👉СБЕР

Банк поставил исторический рекорд по чистой прибыли, утвердил новую стратегию развития на 3 года и намерен развивать сервисы на основе ИИ (искусственного интеллекта). По сути компания превратилась из обычного банка в лидера финтех-отрасли нашей страны.

По заявлению руководства, ближайшие годы для СБЕРа будут не менее успешными, чем 2023. Ожидаемые дивиденды 11-12%

👉Заключение

Если бы я начинал инвестировать заново, то прямо сейчас собрал бы себе инвестиционный портфель именно из этих эмитентов! Все они имеют хорошие финансовые и операционные показатели. Их ожидаемая дивидендная доходность двузначная и выплату они могут совершить в ближайший дивидендный сезон, т.е. этим летом!

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1010197

😍 аналитика🔄 новости🔄 бонды

Какие акции купить прямо сейчас, чтобы получать высокие дивиденды!

Автор: Евгений

Многим инвесторам нравится "дивидендная стратегия". Она позволяет создать реальный доход, денежный поток со своего капитала не зависимо от того, растёт рынок или снижается.

Российский фондовый рынок исторически считается самым высоко-дивидендным в мире. Прогнозируемая доходность на 2024 год составляет около 10% в виде дивидендов.

В своей инвестиционной деятельности я использую именно дивидендный подход и за 4 года инвестирования вышел на среднемесячную «дивидендную зарплату» в 30 000 рублей

👉МТС

Экосистема МТС активно развивается, занимая 2 место в нашей стране после Яндекса. Скоро на рынок выходит МТС Банк (26 апреля), а в 2025 году может полноценно запуститься стандарт интернета 5G (именно МТС первым в России начал работать с сетью пятого поколения).

Финансовый отчет за 2023 показал рост выручки +13% и чистой прибыли +67.5%. Ожидаемые дивиденды 12-13%

👉Совкомфлот

Усложнение логистики и транспортировки энергоресурсов из России, а так же наложение санкций на нашу страну и нестабильная геополитическая обстановка приводит к повышению ставок фрахта (цен на морские перевозки).

Выручка компании выросла почти в 2 раза, а чистая прибыль в 4. Ожидаемые дивиденды 11-12%

👉Татнефть

Компания не имеет долгов и больших расходов на инвестиционные проекты. Бизнес отлажен и приносит стабильную прибыль. На данный момент компания сосредоточилась на переработки нефти и развитии параллельных бизнесов (шинный-каждая 4 шина в России произведена Татнефтью, нефтехимия и заправки).

До наступления 2022 года компания выплачивала почти 100% прибыли в виде дивидендов и в текущих условиях может вернутся к данной практике выплат.

Выручка выросла на +11.3%, чистая прибыль +1.2%. Ожидаемые дивиденды 11-12%

👉Северсталь\НЛМК

Обе компании вернулись к дивидендным выплатам после двухлетнего перерыва, заявив о щедрых двузначных дивидендах и намекнув на возврат ежеквартальной практике выплат.

Обе компании имеют отрицательный долг и запас наличности на счетах. Ожидаемые дивиденды 12%

👉Лукойл

Одна из самых привлекательных акций всего фондового рынка России, стабильно выплачивающая дивиденды уже более 23 лет.

Компания показала за 2023 год рекордную чистую прибыль более триллиона рублей. Имеет отрицательный долг и огромный запас наличности на счетах. Ожидаемые дивиденды 16-17%

👉Транснефть

Прекрасный финансовый отчет за 2023г-выручка, чистая прибыль, запас наличности на счетах выросли, а чистый долг отрицательный. Тарифы на прокачку по магистралям компании растут не зависимо от цен на нефть. Сплит прошел и сделал акцию более доступной.

Основные капитальные затраты остались позади и компания может направить на выплату дивидендов больше средств. Ожидаемые дивиденды 12%

👉Магнит

Выручка выросла до исторического рекорда вместе с количеством магазинов компании. Стабильно генерируется чистая прибыль, свободный денежный поток положительный, на счету хороший запаса наличности, а долг сократился.

Компания провела выкуп акций, вернулась к выплате дивидендов и активно развивает бизнес, выходя в онлайн-ритейл (летом открывает свой маркетплейс). Ожидаемые дивиденды 12%

👉СБЕР

Банк поставил исторический рекорд по чистой прибыли, утвердил новую стратегию развития на 3 года и намерен развивать сервисы на основе ИИ (искусственного интеллекта). По сути компания превратилась из обычного банка в лидера финтех-отрасли нашей страны.

По заявлению руководства, ближайшие годы для СБЕРа будут не менее успешными, чем 2023. Ожидаемые дивиденды 11-12%

👉Заключение

Если бы я начинал инвестировать заново, то прямо сейчас собрал бы себе инвестиционный портфель именно из этих эмитентов! Все они имеют хорошие финансовые и операционные показатели. Их ожидаемая дивидендная доходность двузначная и выплату они могут совершить в ближайший дивидендный сезон, т.е. этим летом!

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1010197

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Финансовый кризис 2007—2008 годов

Финансовый кризис 2007—2008 годов начался с ипотечного кризиса в США, проложив путь мировому экономическому кризису (иногда называемому «великой рецессией»).

Непосредственным предшественником общего финансового и банковского кризиса в США стал кризис высокорисковых ипотечных кредитов (subprime) в 2007 году. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала.

Причинами кризиса называли и несостоятельность политики правительства по регламентированию деятельности кредитного рынка, и дерегуляцию кредитного рынка, приведшее к мошенническим схемам, а также урезание полномочий и размера проверяющих органов.

Для всех любителей истории автор Alesha2 написал крутой лонгрид о причинах и следствиях кризиса 2008, читаем на Смартлабе:

https://smart-lab.ru/mobile/topic/1010519

😍 аналитика🔄 новости🔄 бонды

Финансовый кризис 2007—2008 годов начался с ипотечного кризиса в США, проложив путь мировому экономическому кризису (иногда называемому «великой рецессией»).

Непосредственным предшественником общего финансового и банковского кризиса в США стал кризис высокорисковых ипотечных кредитов (subprime) в 2007 году. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала.

Причинами кризиса называли и несостоятельность политики правительства по регламентированию деятельности кредитного рынка, и дерегуляцию кредитного рынка, приведшее к мошенническим схемам, а также урезание полномочий и размера проверяющих органов.

Для всех любителей истории автор Alesha2 написал крутой лонгрид о причинах и следствиях кризиса 2008, читаем на Смартлабе:

https://smart-lab.ru/mobile/topic/1010519

Please open Telegram to view this post

VIEW IN TELEGRAM

📈🛢 «Ойл Ресурс Групп» выходит на дебютное размещение

🔸 ООО «Ойл Ресурс Групп» - инновационная трейдинговая компания, специализирующаяся на оптовой продаже нефти и нефтепродуктов.

🔸 Входит в группу компаний АО «УК «ОРГ». У материнской компании (рейтинг - BB |ru| от НРА) в обращении находится 3 выпуска биржевых облигаций совокупной номинальной стоимостью 728 млн руб.

🔸 По группе компаний составляется МСФО.

🔸 За последний год выручка компании выросла на 26,80% г/г.

🔸 Соотношение «Чистый Долг/EBITDA» по предварительным итогам года – 0,76x.

ПАРАМЕТРЫ ВЫПУСКА

Объем: 1 млрд руб.

Купонный доход: 21,00% год. на первый год, 19,00% год. - на второй год, 17,00% год. - на третий год (YTM ≈ 21% годовых)

Периодичность купона: 30 дней

Рейтинг: BB |ru| от НРА. Прогноз «стабильный»

Срок обращения: 3 года

❗️Выпуск доступен неквалифицированным инвесторам

🔔 Дата начала размещения: 22 апреля 2024 года

➡️ Подробная информация об эмитенте

📌 Презентация о компании

Реклама. АО «ИК «ФИНАМ». ИНН 7731038186

🔸 ООО «Ойл Ресурс Групп» - инновационная трейдинговая компания, специализирующаяся на оптовой продаже нефти и нефтепродуктов.

🔸 Входит в группу компаний АО «УК «ОРГ». У материнской компании (рейтинг - BB |ru| от НРА) в обращении находится 3 выпуска биржевых облигаций совокупной номинальной стоимостью 728 млн руб.

🔸 По группе компаний составляется МСФО.

🔸 За последний год выручка компании выросла на 26,80% г/г.

🔸 Соотношение «Чистый Долг/EBITDA» по предварительным итогам года – 0,76x.

ПАРАМЕТРЫ ВЫПУСКА

Объем: 1 млрд руб.

Купонный доход: 21,00% год. на первый год, 19,00% год. - на второй год, 17,00% год. - на третий год (YTM ≈ 21% годовых)

Периодичность купона: 30 дней

Рейтинг: BB |ru| от НРА. Прогноз «стабильный»

Срок обращения: 3 года

❗️Выпуск доступен неквалифицированным инвесторам

🔔 Дата начала размещения: 22 апреля 2024 года

➡️ Подробная информация об эмитенте

📌 Презентация о компании

Реклама. АО «ИК «ФИНАМ». ИНН 7731038186

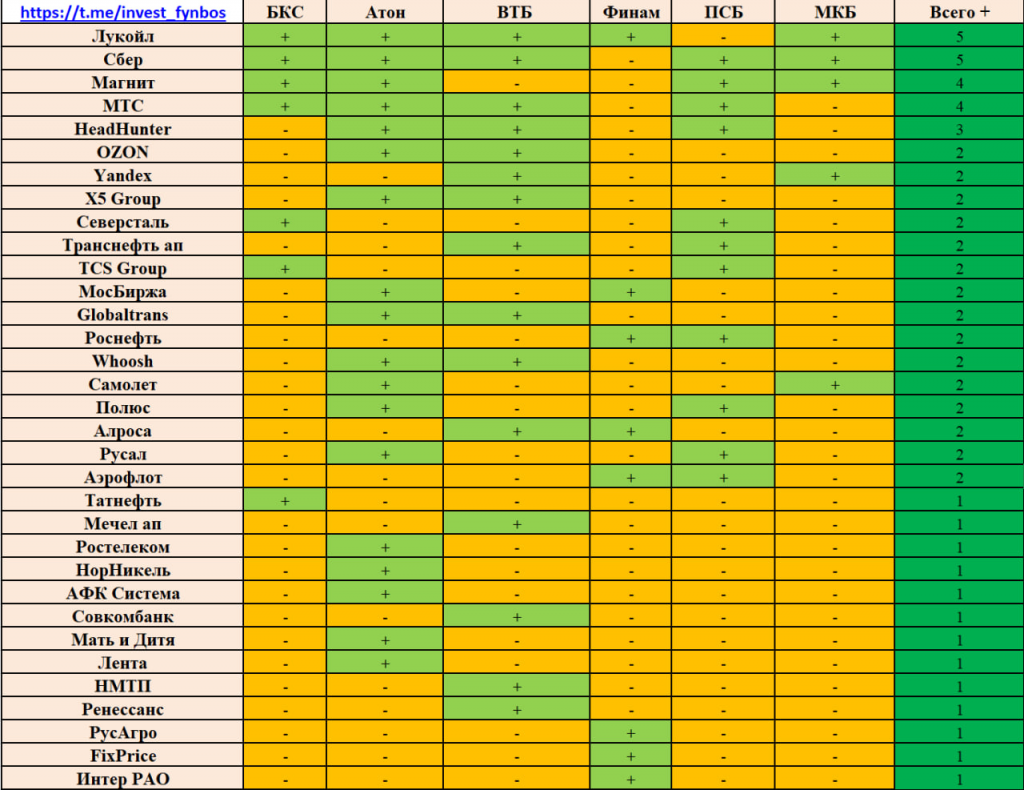

Табличка по инвестиционным идеям брокеров на 2 квартал 2024 года

Автор: Точка Спокойствия

👉 Лукойл

2,1х EBITDA при исторически среднем уровне — 3,7х с див. доходностью выше 14%, а также есть опция выкупа акций у нерезидентов с дисконтом к рынку.

👉 Сбер

4х P/E. Стабильные темпы роста и хорошая див. доходность > 11%.

👉 Магнит

В 1 полугодии могут заплатить 965 рублей дивидендов + 320 рублей за 2 полугодие.

👉 МТС

Дивиденд 36 рублей + IPO МТС банка.

👉 HeadHunter

Дефицит рабочей силы увеличивает спрос на услуги компании (высокие темпы роста). После переезда компания вернётся к выплате дивидендов 170 (50% от ЧП) / 390 (столько кэша на балансе) рублей на акцию.

Интересные непопулярные идеи брокеров на 2 квартал 2024 года

👉 Самолёт

Ожидается рост продаж в 2024 году на 70% с учётом консолидации ГК МИЦ. Если прогнозы сбудутся, то EBITDA вырастет с текущих 70 млрд до 130 млрд (+86%).

Впереди IPO дочерней компании «Самолёт Плюс» (сети агентств недвижимости) в 2024 — 2025 году. Поддержку котировкам оказывает байбек на 10 млрд рублей. Бонусом небольшие дивиденды ~ 82 рубля на акцию. Риски: сокращение льготных программ во 2 полугодии 2024 года. Доля продаж с субсидированной ипотекой ~ 90%. Текущие ставки, неподъёмные для большинства потребителей, а потому есть сомнения в выполнении планов.

👉 Совкомфлот

Компания может генерировать 15 — 18 рублей дивидендов на акцию в текущей конъектуре. Ближайший дивиденд за 2 полугодие составит порядка 11,3 руб на акцию. Есть вероятность роста payout с текущих 50% до 75 — 100%. Риски: новые санкции, укрепление рубля, ставки фрахта.

👉 ВТБ

Согласно прогнозам компании чистая прибыль в 2026 году составит 650 млрд рублей. Форвардный P/E — 1,8х при ROE 20%. По итогам 2026 года есть вероятность возврата к выплате дивидендов, что и станет главным дайвером переоценки. Риски вы и сами знаете).

👉 Роснефть

P/E — 4х при исторически среднем — 6,1х. Дивиденды за 2024 год могут составить 65 — 73 рубля на акцию (11,2 — 12,5% див. дохи). Компания реализует крупнейший нефтегазовый проект Восток Ойл стоимость в 70 млрд $. Риски: цены на нефть волатильны, санкции, сделка ОПЕК+ будет ограничивать рост добычи.

👉 Эталон

Компания продолжает свою региональную экспансию. Доля региональных продаж выросла с 27% в 3 кв 2023 года до 35% в 4 кв 2023 года. Согласно стратегии компании к 2026 году выручка удвоится, а форвардный мультипликатор EV/EBITDA = 1,8х. Впереди переезд в родную гавань, что откроет путь к выплате дивидендов ~ 10 — 12 рублей на акцию. Риски: сокращение льготных программ во 2 полугодии 2024 года, что может повлиять на планы по продажам. Доля ипотеки в структуре продаж по итогам 2023 года составила > 70%.

Согласны с брокерами? Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/1010641

😍 аналитика🔄 новости🔄 бонды

Автор: Точка Спокойствия

2,1х EBITDA при исторически среднем уровне — 3,7х с див. доходностью выше 14%, а также есть опция выкупа акций у нерезидентов с дисконтом к рынку.

4х P/E. Стабильные темпы роста и хорошая див. доходность > 11%.

В 1 полугодии могут заплатить 965 рублей дивидендов + 320 рублей за 2 полугодие.

Дивиденд 36 рублей + IPO МТС банка.

Дефицит рабочей силы увеличивает спрос на услуги компании (высокие темпы роста). После переезда компания вернётся к выплате дивидендов 170 (50% от ЧП) / 390 (столько кэша на балансе) рублей на акцию.

Интересные непопулярные идеи брокеров на 2 квартал 2024 года

Ожидается рост продаж в 2024 году на 70% с учётом консолидации ГК МИЦ. Если прогнозы сбудутся, то EBITDA вырастет с текущих 70 млрд до 130 млрд (+86%).

Впереди IPO дочерней компании «Самолёт Плюс» (сети агентств недвижимости) в 2024 — 2025 году. Поддержку котировкам оказывает байбек на 10 млрд рублей. Бонусом небольшие дивиденды ~ 82 рубля на акцию. Риски: сокращение льготных программ во 2 полугодии 2024 года. Доля продаж с субсидированной ипотекой ~ 90%. Текущие ставки, неподъёмные для большинства потребителей, а потому есть сомнения в выполнении планов.

Компания может генерировать 15 — 18 рублей дивидендов на акцию в текущей конъектуре. Ближайший дивиденд за 2 полугодие составит порядка 11,3 руб на акцию. Есть вероятность роста payout с текущих 50% до 75 — 100%. Риски: новые санкции, укрепление рубля, ставки фрахта.

Согласно прогнозам компании чистая прибыль в 2026 году составит 650 млрд рублей. Форвардный P/E — 1,8х при ROE 20%. По итогам 2026 года есть вероятность возврата к выплате дивидендов, что и станет главным дайвером переоценки. Риски вы и сами знаете).

P/E — 4х при исторически среднем — 6,1х. Дивиденды за 2024 год могут составить 65 — 73 рубля на акцию (11,2 — 12,5% див. дохи). Компания реализует крупнейший нефтегазовый проект Восток Ойл стоимость в 70 млрд $. Риски: цены на нефть волатильны, санкции, сделка ОПЕК+ будет ограничивать рост добычи.

Компания продолжает свою региональную экспансию. Доля региональных продаж выросла с 27% в 3 кв 2023 года до 35% в 4 кв 2023 года. Согласно стратегии компании к 2026 году выручка удвоится, а форвардный мультипликатор EV/EBITDA = 1,8х. Впереди переезд в родную гавань, что откроет путь к выплате дивидендов ~ 10 — 12 рублей на акцию. Риски: сокращение льготных программ во 2 полугодии 2024 года, что может повлиять на планы по продажам. Доля ипотеки в структуре продаж по итогам 2023 года составила > 70%.

Согласны с брокерами? Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/1010641

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сбербанк рекомендует дивиденды

📈 Сбербанк +1.9%

Наблюдательный совет Сбербанка обсудит вопрос о распределении прибыли и рекомендациях по размеру дивидендов за 2023 год. Если рекомендация будет в размере 50% от чистой прибыли по МСФО, то дивиденд должен быть в районе 33,4 руб. на акцию🥳

📉 Яндекс -0.1%

В моменте потерял более 4% без явных новостей. Во фьючерсе падение в моменте было 13,6% 🤷♂️

📈 IMOEX +0.2%

Сбербанк волевым решением дать рекомендацию по дивидендам вывел рынок в плюс 👏

📉 Полюс Золото -2.4%

Падает вместе с ценами на золото. Золото сегодня теряет более 2% на фоне снижения напряженности на Ближнем Востоке. Израиль и Иран обменялись взаимными ударами, но конфликт не получил развития🧐

📈 CIAN +3.4%

Новая холдинговая компания Сian Technology Ltd, зарегистрированная в Республике Сейшельские острова, планирует провести редомициляцию в Россию. Кроме того, компания 26.04.2024 опубликует МСФО за 2023 год🥳

📉 Новатэк -0.9%

Запрет на поставки российского сжиженного природного газа планируют включить в 14-й пакет санкций ЕС против России, сообщил глава МИД Швеции Тобиас Биллстрём😔

📈 Русал +1.3%

Алюминий в Лондоне продолжает расти и тянет за собой котировки Русала. Ведомости сообщают, что Русал в ходе рассмотрения его иска к президенту «Норникеля» Владимиру Потанину и структуре «Интерроса» описал схему, по которой, по его мнению, были распроданы по заниженной цене активы «Норникеля», что привело к убыткам компании и ее акционеров🧐

📈 ГМК Норникель +0.9%

Нихао👉«Норильский никель» планирует перенести плавильные мощности Медного завода в Китай, заключив СП с одной из китайских компаний, заявил в интервью «Интерфаксу» президент «Норникеля» Владимир Потанин🤔

📉 ВСМПО — Ависма -0.9%

Не раскрыла рекомендации по распределению прибыли по итогам 2023 года, хотя этот вопрос будет обсуждаться на общем собрании акционеров 23 мая😁

📉 Займер -0.7%

В начале дня уверенно снижались, в моменте потери составляли более 2%. В России могут ограничить полную стоимость потребительского кредита взятого в МФО, до 100% годовых(сейчас она не может быть выше 292%) . Такой законопроект 22 апреля будет внесен в Госдуму депутатами фракции «Справедливая Россия — За правду». Во второй половине дня акции стали чувствовать себя лучше. Стало известно, что СД 25.04.2024 даст рекомендацию по дивидендам за 1 кв. 2024 года. Инициатива ограничить полную стоимость кредита для МФО, выглядит как популистский шаг😉

📉 Инарктика -0.5%

СД рекомендовал дивиденды по итогам 4 кв 2023 г. в размере 10 руб. на акцию🤑

📉 ТГК -14 -2.6%

СД ТГК-14 рекомендовал акционерам дивиденды за 2023г (+нераспред прибыль прошлых периодов) в размере 0,0012887114 руб/акция (ДД 7,5%), ГОСА — 24 мая, отсечка — 4 июня🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1010734/

Полная карта рынка:

https://smart-lab.ru/q/map/

😍 аналитика🔄 новости🔄 бонды

Наблюдательный совет Сбербанка обсудит вопрос о распределении прибыли и рекомендациях по размеру дивидендов за 2023 год. Если рекомендация будет в размере 50% от чистой прибыли по МСФО, то дивиденд должен быть в районе 33,4 руб. на акцию🥳

В моменте потерял более 4% без явных новостей. Во фьючерсе падение в моменте было 13,6% 🤷♂️

Сбербанк волевым решением дать рекомендацию по дивидендам вывел рынок в плюс 👏

Падает вместе с ценами на золото. Золото сегодня теряет более 2% на фоне снижения напряженности на Ближнем Востоке. Израиль и Иран обменялись взаимными ударами, но конфликт не получил развития🧐

Новая холдинговая компания Сian Technology Ltd, зарегистрированная в Республике Сейшельские острова, планирует провести редомициляцию в Россию. Кроме того, компания 26.04.2024 опубликует МСФО за 2023 год🥳

Запрет на поставки российского сжиженного природного газа планируют включить в 14-й пакет санкций ЕС против России, сообщил глава МИД Швеции Тобиас Биллстрём😔

Алюминий в Лондоне продолжает расти и тянет за собой котировки Русала. Ведомости сообщают, что Русал в ходе рассмотрения его иска к президенту «Норникеля» Владимиру Потанину и структуре «Интерроса» описал схему, по которой, по его мнению, были распроданы по заниженной цене активы «Норникеля», что привело к убыткам компании и ее акционеров🧐

Нихао👉«Норильский никель» планирует перенести плавильные мощности Медного завода в Китай, заключив СП с одной из китайских компаний, заявил в интервью «Интерфаксу» президент «Норникеля» Владимир Потанин🤔

Не раскрыла рекомендации по распределению прибыли по итогам 2023 года, хотя этот вопрос будет обсуждаться на общем собрании акционеров 23 мая😁

В начале дня уверенно снижались, в моменте потери составляли более 2%. В России могут ограничить полную стоимость потребительского кредита взятого в МФО, до 100% годовых(сейчас она не может быть выше 292%) . Такой законопроект 22 апреля будет внесен в Госдуму депутатами фракции «Справедливая Россия — За правду». Во второй половине дня акции стали чувствовать себя лучше. Стало известно, что СД 25.04.2024 даст рекомендацию по дивидендам за 1 кв. 2024 года. Инициатива ограничить полную стоимость кредита для МФО, выглядит как популистский шаг😉

СД рекомендовал дивиденды по итогам 4 кв 2023 г. в размере 10 руб. на акцию🤑

СД ТГК-14 рекомендовал акционерам дивиденды за 2023г (+нераспред прибыль прошлых периодов) в размере 0,0012887114 руб/акция (ДД 7,5%), ГОСА — 24 мая, отсечка — 4 июня🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1010734/

Полная карта рынка:

https://smart-lab.ru/q/map/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM