ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как мировые валюты получили свои названия? Песо

Автор: SweetBanker

В переводе с испанского «песо» буквально означает «вес». В настоящее время валюта используется в некоторых странах — бывших колониях Испании: Аргентине, Доминиканской Республике, Колумбии, Мексике, Кубе, Филиппинах, Чили и Уругвае.

Когда в начале XVI века испанцы пришли на американские земли, на территорию современной Мексики, как таковых денег там не было. Средством платежа местных жителей были какао-бобы. Тогда испанскому конкистадору Фернандо Кортесу был отдан приказ отливать в монеты все золото, какое он найдет на «новоиспанской» земле.

Сначала песо использовался как серебряная монета в Испании. В 1497 году король Фердинанд II ввел «реал» – серебряную монету, которая затем стала известной как песо де оро, или «золотой песо». Эти монеты играли важную роль в испанской торговле с колониями.

С появлением испанских колоний в Америке песо стал использоваться в Новом Свете. В различных странах Латинской Америки появились свои версии песо, и монеты получили различные названия, такие как мексиканское песо, чилийское песо, аргентинское песо и другие.

В период борьбы за независимость в XIX веке многие латиноамериканские страны продолжали использовать песо как свою валюту. Однако, стабильность песо часто нарушалась инфляцией и экономическими трудностями.

В XX веке многие страны Латинской Америки провели реформы своих валют, включая деноминацию и введение новых версий песо. Например, в Мексике была проведена деноминация в 1993 году, что привело к созданию нового мексиканского песо.

Источник: https://smart-lab.ru/mobile/topic/992000

😍 аналитика🔄 новости🔄 бонды

Автор: SweetBanker

В переводе с испанского «песо» буквально означает «вес». В настоящее время валюта используется в некоторых странах — бывших колониях Испании: Аргентине, Доминиканской Республике, Колумбии, Мексике, Кубе, Филиппинах, Чили и Уругвае.

Когда в начале XVI века испанцы пришли на американские земли, на территорию современной Мексики, как таковых денег там не было. Средством платежа местных жителей были какао-бобы. Тогда испанскому конкистадору Фернандо Кортесу был отдан приказ отливать в монеты все золото, какое он найдет на «новоиспанской» земле.

Сначала песо использовался как серебряная монета в Испании. В 1497 году король Фердинанд II ввел «реал» – серебряную монету, которая затем стала известной как песо де оро, или «золотой песо». Эти монеты играли важную роль в испанской торговле с колониями.

С появлением испанских колоний в Америке песо стал использоваться в Новом Свете. В различных странах Латинской Америки появились свои версии песо, и монеты получили различные названия, такие как мексиканское песо, чилийское песо, аргентинское песо и другие.

В период борьбы за независимость в XIX веке многие латиноамериканские страны продолжали использовать песо как свою валюту. Однако, стабильность песо часто нарушалась инфляцией и экономическими трудностями.

В XX веке многие страны Латинской Америки провели реформы своих валют, включая деноминацию и введение новых версий песо. Например, в Мексике была проведена деноминация в 1993 году, что привело к созданию нового мексиканского песо.

Источник: https://smart-lab.ru/mobile/topic/992000

Please open Telegram to view this post

VIEW IN TELEGRAM

Инвесторы шутят

Автор: Sid_the_sloth

Мы все молодцы, мы все хорошо поработали. А даже если не поработали — всё равно мы все молодцы 😄 Поэтому сегодня будет сеанс расслабляющей терапии инвест-юмором, ибо смех, как известно, продлевает жизнь. А чем длиннее у инвестора жизнь — тем лучше работает пресловутый сложный процент😉

Полный пост см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005207

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

Мы все молодцы, мы все хорошо поработали. А даже если не поработали — всё равно мы все молодцы 😄 Поэтому сегодня будет сеанс расслабляющей терапии инвест-юмором, ибо смех, как известно, продлевает жизнь. А чем длиннее у инвестора жизнь — тем лучше работает пресловутый сложный процент😉

Полный пост см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005207

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Притаившийся рубль, недвижка подорожает на 20%, рост индекса, IPO, биткоин, дивиденды, облигации и другие новости. Воскресный инвестдайджест

Автор: igotosochi

Пока рубль притаился, крипта потихоньку откатывается и готовится в новым штурмам. К новым штурмам готовится и московская первичка, эксперты говорят, что цены взлетят на 20%! Начинается дивидендный сезон, выходят новые выпуски облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Обзор недели см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005303

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Пока рубль притаился, крипта потихоньку откатывается и готовится в новым штурмам. К новым штурмам готовится и московская первичка, эксперты говорят, что цены взлетят на 20%! Начинается дивидендный сезон, выходят новые выпуски облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Обзор недели см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1005303

Please open Telegram to view this post

VIEW IN TELEGRAM

Конкурс портфелей на Смартлабе с настоящими призами🔥

Начинается конкурс доходности портфелей. Для участия вам необходимо создать пост, где нужно будет:

• Выбрать до 6 акций эмитентов на общую сумму до 100’000 рублей

• Написать причины выбора именно этих акций

Ссылки на примеры таких постов указаны ниже.

В 1 этапе участвуют те, кто создаст пост до 8:45 утра 8 апреля 2024 года по Москве. Участвовать можно во всех трех этапах, что повышает ваши шансы на победу.

В данный момент участие в 1 этапе принимают портфели:

• https://smart-lab.ru/blog/1005260.php

• https://smart-lab.ru/blog/1005280.php

• https://smart-lab.ru/blog/1005274.php

• https://smart-lab.ru/blog/1005304.php

• https://smart-lab.ru/blog/1005315.php

• https://smart-lab.ru/blog/1005335.php

• https://smart-lab.ru/blog/1005362.php

Приз победителю – 1 месяц подписки на @mozgovikresearch

Перед принятием участия просим ознакомиться с полными ПРАВИЛАМИ конкурса

🔥 Участвуйте и выигрывайте!

https://smart-lab.ru/mobile/topic/1005363

Начинается конкурс доходности портфелей. Для участия вам необходимо создать пост, где нужно будет:

• Выбрать до 6 акций эмитентов на общую сумму до 100’000 рублей

• Написать причины выбора именно этих акций

Ссылки на примеры таких постов указаны ниже.

В 1 этапе участвуют те, кто создаст пост до 8:45 утра 8 апреля 2024 года по Москве. Участвовать можно во всех трех этапах, что повышает ваши шансы на победу.

В данный момент участие в 1 этапе принимают портфели:

• https://smart-lab.ru/blog/1005260.php

• https://smart-lab.ru/blog/1005280.php

• https://smart-lab.ru/blog/1005274.php

• https://smart-lab.ru/blog/1005304.php

• https://smart-lab.ru/blog/1005315.php

• https://smart-lab.ru/blog/1005335.php

• https://smart-lab.ru/blog/1005362.php

Приз победителю – 1 месяц подписки на @mozgovikresearch

Перед принятием участия просим ознакомиться с полными ПРАВИЛАМИ конкурса

https://smart-lab.ru/mobile/topic/1005363

Please open Telegram to view this post

VIEW IN TELEGRAM

"Сапожник без сапог" или о пользе "Личного кабинета налогоплательщика". ФНС о нас знает больше, чем мы помним о себе

Автор: Ильшат Юмагулов

Детективная история. Для меня.

Заполнял декларации, получал вычеты (3-НДФЛ, ИИС, налоговые вычеты). Вдруг увидел, что в кабинете ФНС появилась справка, что «кто-то» заплатил за меня НДФЛ 13%, аж 854 руб.

Дивиденды БЭСК, ПФ Кубышка, март 2024 года

• В выписке видно, что это код 1010 — дивиденды.

• То есть кто-то заплатил (удержал) НДФЛ 13% с моих дивидендов.

• А деньги то я не получил, 6571 руб.!

• И почему это не сделал мой брокер Сбер?

• И кто такой БЭСК, что удержал НДФЛ, но не платит сами дивиденды?

Что насторожило меня — это то, что все оформлено на старый паспорт, который я поменял в 1998 году. Начисления делались на меня, который имеет старый паспорт, а тогда я был прописан в «бараке под снос». По чему же меня идентифицировали? См. расследование на Смартлабе: https://smart-lab.ru/mobile/topic/1005299

😍 аналитика🔄 новости🔄 бонды

Автор: Ильшат Юмагулов

Детективная история. Для меня.

Заполнял декларации, получал вычеты (3-НДФЛ, ИИС, налоговые вычеты). Вдруг увидел, что в кабинете ФНС появилась справка, что «кто-то» заплатил за меня НДФЛ 13%, аж 854 руб.

Дивиденды БЭСК, ПФ Кубышка, март 2024 года

• В выписке видно, что это код 1010 — дивиденды.

• То есть кто-то заплатил (удержал) НДФЛ 13% с моих дивидендов.

• А деньги то я не получил, 6571 руб.!

• И почему это не сделал мой брокер Сбер?

• И кто такой БЭСК, что удержал НДФЛ, но не платит сами дивиденды?

Что насторожило меня — это то, что все оформлено на старый паспорт, который я поменял в 1998 году. Начисления делались на меня, который имеет старый паспорт, а тогда я был прописан в «бараке под снос». По чему же меня идентифицировали? См. расследование на Смартлабе: https://smart-lab.ru/mobile/topic/1005299

Please open Telegram to view this post

VIEW IN TELEGRAM

ВНИМАНИЕ! ПАО МГКЛ на Смартлабе!

Сегодня в 11:00 не пропустите прямой эфир на Смартлабе!

Тема: Результаты по МСФО ПАО «МГКЛ» за 2023 год.

🌟 В прямом эфире

• Алексей Лазутин, генеральный директор ПАО «МГКЛ»,

• Мария Потехина, директор по корпоративным финансам компании, а также

• Тимофей Мартынов, основатель Смартлаба обсудят:

• 📈 Как выросли? Динамика роста компании

• 🎯 Куда идем? Планы на будущее

• 🚀Где возможен качественный скачок и быстрый рост!

Готовьтесь к интересным откровениям #MGKL !

Сегодня в 11:00 не пропустите прямой эфир на Смартлабе!

Тема: Результаты по МСФО ПАО «МГКЛ» за 2023 год.

🌟 В прямом эфире

• Алексей Лазутин, генеральный директор ПАО «МГКЛ»,

• Мария Потехина, директор по корпоративным финансам компании, а также

• Тимофей Мартынов, основатель Смартлаба обсудят:

• 📈 Как выросли? Динамика роста компании

• 🎯 Куда идем? Планы на будущее

• 🚀Где возможен качественный скачок и быстрый рост!

Готовьтесь к интересным откровениям #MGKL !

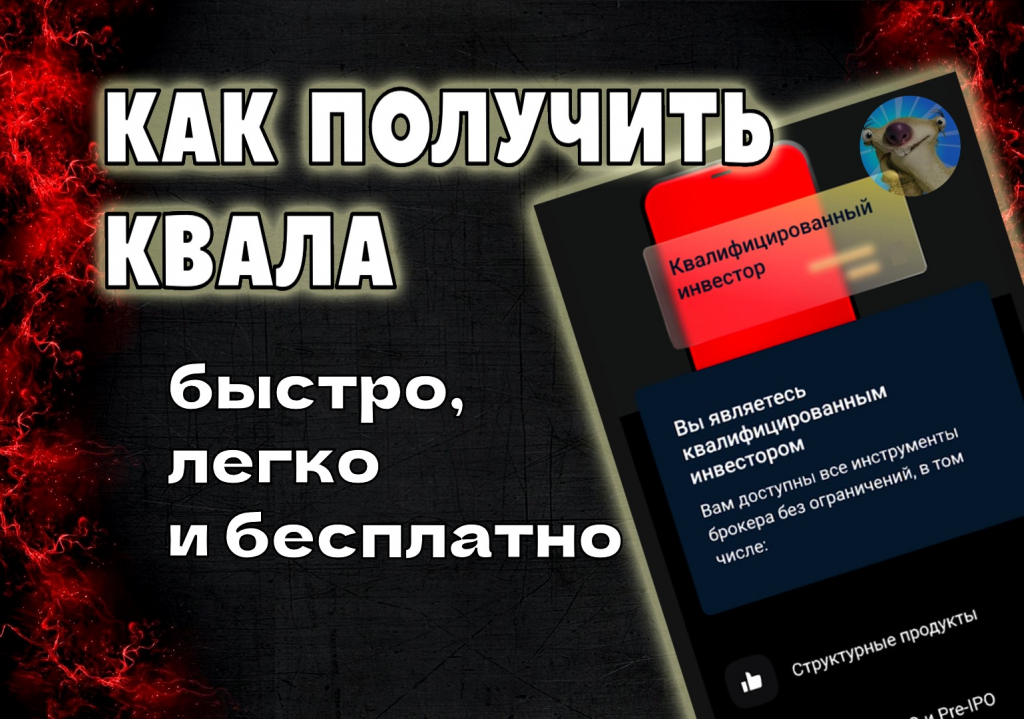

Как стать квалифицированным инвестором бесплатно и легко, да ещё и заработать на этом

Автор: Sid_the_sloth

После долгого перерыва в «окваливании», получил статус квалифицированного инвестора у третьего брокера — в ВТБ. И не просто получил, а на мой взгляд — довольно изящно и даже заработал на этом.

👉Это — полезная и практическая статья для всех, кто хочет быстро, бесплатно и совершенно легально стать квалом в ВТБ и у других брокеров.

В Тинькофф и в БКС я квал ещё с 2022 года. Причём самый первый статус я получил у «желтого» брокера, а в БКС просто заполнил электронное заявление и переслал им пакет документов из Тинькофф (договор с брокером, брокерский отчет).

И — вуаля! — через пару дней статус квала в БКС мне был присвоен. Я, помнится, тогда очень удивился оперативности и простоте этой процедуры. Пользуясь случаем, не упущу возможности похвалить БКС за отсутствие излишней бюрократии и клиентоориентированность — по крайней мере, в данном аспекте.

А вот со Сбером и ВТБ такой «финт ушами» не прокатил. Зеленый и синий банки не принимают в зачёт обороты у других брокеров и настаивают на полноценном «окваливании» у себя любимых.

Для получения статуса нужно выполнить одно из условий:

● Иметь от 6 млн ₽ суммарно на банковских и брокерских счетах;

● Иметь оборот по сделкам за последние 4 квартала от 6 млн ₽. При этом частота сделок — не реже 10 в квартал, минимум — одна в месяц.

● Иметь опыт работы в профессиональном участнике рынка ценных бумаг или высшее финансовое образование.

Финансового образования и опыта работы в брокерских конторах у меня пока нет. Хотя, общаясь периодически с современными финансистами и экономистами — создается стойкое ощущение, что знаний и практического опыта у меня куда больше, чем у многих дипломированных специалистов.

Необходимые по имущественному цензу 6 млн у меня давно имеются, но они раскиданы по нескольким брокерам и банкам. Далеко не все выписки можно получить онлайн. Чтобы собрать весь пакет документов, мне нужно бы побегать ножками по разным офисам, постоять в очередях и потом притащить добытую пачку бумаг в офис ВТБ — причём не абы какой, а конкретно инвестиционный, которых в городе не так много.

При этом все справки должны быть свежими — по-моему, не позднее двух дней к моменту предъявления. К тому же, некоторые банки ещё и плату берут за оформление подобных выписок.

Нам такое не подходит, подумалось мне. Мы — ленивые и жадные. И соображалка нацелилась на то, чтобы стать квалом легко, изящно и без лишних трат.

Сегодня расскажу о том, как выполняя буквально два простых шага, получить статус квалифицированного инвестора. На примере ВТБ, но подойдет и для других брокеров, быстро и в худшем случае — АБСОЛЮТНО бесплатно, а в лучшем — даже подзаработать на этом.

Как торговать без комиссий и пошаговый алгоритм до квала см. в полной версии:

https://smart-lab.ru/mobile/topic/1005313

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

После долгого перерыва в «окваливании», получил статус квалифицированного инвестора у третьего брокера — в ВТБ. И не просто получил, а на мой взгляд — довольно изящно и даже заработал на этом.

👉Это — полезная и практическая статья для всех, кто хочет быстро, бесплатно и совершенно легально стать квалом в ВТБ и у других брокеров.

В Тинькофф и в БКС я квал ещё с 2022 года. Причём самый первый статус я получил у «желтого» брокера, а в БКС просто заполнил электронное заявление и переслал им пакет документов из Тинькофф (договор с брокером, брокерский отчет).

И — вуаля! — через пару дней статус квала в БКС мне был присвоен. Я, помнится, тогда очень удивился оперативности и простоте этой процедуры. Пользуясь случаем, не упущу возможности похвалить БКС за отсутствие излишней бюрократии и клиентоориентированность — по крайней мере, в данном аспекте.

А вот со Сбером и ВТБ такой «финт ушами» не прокатил. Зеленый и синий банки не принимают в зачёт обороты у других брокеров и настаивают на полноценном «окваливании» у себя любимых.

Для получения статуса нужно выполнить одно из условий:

● Иметь от 6 млн ₽ суммарно на банковских и брокерских счетах;

● Иметь оборот по сделкам за последние 4 квартала от 6 млн ₽. При этом частота сделок — не реже 10 в квартал, минимум — одна в месяц.

● Иметь опыт работы в профессиональном участнике рынка ценных бумаг или высшее финансовое образование.

Финансового образования и опыта работы в брокерских конторах у меня пока нет. Хотя, общаясь периодически с современными финансистами и экономистами — создается стойкое ощущение, что знаний и практического опыта у меня куда больше, чем у многих дипломированных специалистов.

Необходимые по имущественному цензу 6 млн у меня давно имеются, но они раскиданы по нескольким брокерам и банкам. Далеко не все выписки можно получить онлайн. Чтобы собрать весь пакет документов, мне нужно бы побегать ножками по разным офисам, постоять в очередях и потом притащить добытую пачку бумаг в офис ВТБ — причём не абы какой, а конкретно инвестиционный, которых в городе не так много.

При этом все справки должны быть свежими — по-моему, не позднее двух дней к моменту предъявления. К тому же, некоторые банки ещё и плату берут за оформление подобных выписок.

Нам такое не подходит, подумалось мне. Мы — ленивые и жадные. И соображалка нацелилась на то, чтобы стать квалом легко, изящно и без лишних трат.

Сегодня расскажу о том, как выполняя буквально два простых шага, получить статус квалифицированного инвестора. На примере ВТБ, но подойдет и для других брокеров, быстро и в худшем случае — АБСОЛЮТНО бесплатно, а в лучшем — даже подзаработать на этом.

Как торговать без комиссий и пошаговый алгоритм до квала см. в полной версии:

https://smart-lab.ru/mobile/topic/1005313

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Закон по ИИС-3 принят. Что известно на сегодня?

👉Новый вычет поделен на 4 вида:

• 1 вид — вычет в сумме пенсионных взносов по договору НПО

• 2 вид — вычет в сумме сберегательных взносов по договору НПО (на срок не менее 10 лет)

• 3 вид — вычет со взносов на ИИС, открытых после 01.01.2024 г.

• 4 вид — вычет в сумме прибыли на ИИС, открытых после 01.01.2024 г.

👉В случае ошибочного открытия счета ИИС вычетом можно будет воспользоваться при условии, что счет был пустой и на момент подачи декларации договор прекращен.

👉ЛДВ не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на ИИС на дату их реализации (погашения) и (или) ранее этой даты.

👉3 вид вычета возможен, если в год внесения денег договор на ИИC был действителен весь год либо был закрыт в связи с полным переводом к другому брокеру или договор был оформлен в этот же год.

👉Если потребовалось вывести деньги с ИИС-3 и закрыть счет для дорогостоящего лечение, то социальный вычет по таким расходам не предоставляется!

👉4 вид вычета на долгосрочные сбережения предоставляется со следующими особенностями:

• размер не более 30 миллионов рублей по всем договорам ИИС, прекращенным в одном налоговом периоде;

• вычет предоставляется при условии истечения не менее десяти лет с даты заключения указанного договора на ведение ИИС, но с учетом переходного периода:

5 лет — при заключении договора в 2024 — 2026 годах;

6 лет — при заключении договора в 2027 году;

7 лет — при заключении договора в 2028 году;

8 лет — при заключении договора в 2029 году;

9 лет — при заключении договора в 2030 году;

• одновременно должно быть не более двух других договоров на ведение ИИС, за исключением случаев перевода всех активов, т.е. всего можно иметь 3 счета.

Обязательно должна быть справка налоговой инспекции о соблюдении количества договоров.

По договору ИИС, открытому в 2024 году можно получить вычет по старым правилам. Для этого надо направить в налоговую заявление в “произвольной форме” до 30 апреля 2025 года. После представления заявления у вас уже не будет права на получение вычета на долгосрочные сбережения по ИИС-3

👉 ТРАНСФОРМАЦИЯ ИИС В ИИС-3

• Срок действия договора считается с 1 января и к нему прибавляется срок действия старого ИИС, но не более 3 лет.

• Если вы ранее получали вычет по типу А, то после трансформации со взносов после 1 января возможен только вычет на долгосрочные сбережения.

• Если вы ранее планировали получить вычет по типу Б, то будет разделение финансовых результатов. До 1 января фин. рез считается по старым правилам, а фин. рез. после 1 января по новым правилам.

👉 ВАЖНО: если трансформация произойдет в 2024 году, то разделение будет считаться до 01.01.2024 г. и после, если в 2025 г., то отправная точка будет 01.01.2025 г. и т.д.

За такой супер-полезный пост спасибо блогу НДФЛка на Смартлабе!

А в своем канале команда рассказывает простым языком, где сэкономить и как не потерять на налогах при инвестировании.

👉Новый вычет поделен на 4 вида:

• 1 вид — вычет в сумме пенсионных взносов по договору НПО

• 2 вид — вычет в сумме сберегательных взносов по договору НПО (на срок не менее 10 лет)

• 3 вид — вычет со взносов на ИИС, открытых после 01.01.2024 г.

• 4 вид — вычет в сумме прибыли на ИИС, открытых после 01.01.2024 г.

👉В случае ошибочного открытия счета ИИС вычетом можно будет воспользоваться при условии, что счет был пустой и на момент подачи декларации договор прекращен.

👉ЛДВ не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на ИИС на дату их реализации (погашения) и (или) ранее этой даты.

👉3 вид вычета возможен, если в год внесения денег договор на ИИC был действителен весь год либо был закрыт в связи с полным переводом к другому брокеру или договор был оформлен в этот же год.

👉Если потребовалось вывести деньги с ИИС-3 и закрыть счет для дорогостоящего лечение, то социальный вычет по таким расходам не предоставляется!

👉4 вид вычета на долгосрочные сбережения предоставляется со следующими особенностями:

• размер не более 30 миллионов рублей по всем договорам ИИС, прекращенным в одном налоговом периоде;

• вычет предоставляется при условии истечения не менее десяти лет с даты заключения указанного договора на ведение ИИС, но с учетом переходного периода:

5 лет — при заключении договора в 2024 — 2026 годах;

6 лет — при заключении договора в 2027 году;

7 лет — при заключении договора в 2028 году;

8 лет — при заключении договора в 2029 году;

9 лет — при заключении договора в 2030 году;

• одновременно должно быть не более двух других договоров на ведение ИИС, за исключением случаев перевода всех активов, т.е. всего можно иметь 3 счета.

Обязательно должна быть справка налоговой инспекции о соблюдении количества договоров.

По договору ИИС, открытому в 2024 году можно получить вычет по старым правилам. Для этого надо направить в налоговую заявление в “произвольной форме” до 30 апреля 2025 года. После представления заявления у вас уже не будет права на получение вычета на долгосрочные сбережения по ИИС-3

• Срок действия договора считается с 1 января и к нему прибавляется срок действия старого ИИС, но не более 3 лет.

• Если вы ранее получали вычет по типу А, то после трансформации со взносов после 1 января возможен только вычет на долгосрочные сбережения.

• Если вы ранее планировали получить вычет по типу Б, то будет разделение финансовых результатов. До 1 января фин. рез считается по старым правилам, а фин. рез. после 1 января по новым правилам.

За такой супер-полезный пост спасибо блогу НДФЛка на Смартлабе!

А в своем канале команда рассказывает простым языком, где сэкономить и как не потерять на налогах при инвестировании.

Please open Telegram to view this post

VIEW IN TELEGRAM

В этот же день в 12.30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.

• Сергей Беляков, управляющий директор Ozon, покажет, как рост повлиял на развитие предпринимательства и регионов России.

Есть вопросы к OZON - пишите их в комментарии!

Больше новостей о компании: @ozonhq

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

Возможность повысить доходность трейдинга на фьючах, не повышая риски.

Автор: Алекс Бергман

Уже много лет я торгую только фьючи. Для краткосрочной, да порой и для среднесрочной торговли, размер комиссии имеет значение. Есть некоторая мифология, связанная с повышенным риском фьючей. Чем она вызвана, не очень понятно. На споте также есть возможность сделать трейд на все плечи и влететь в грандиозные убытки, или дождаться маржин-колла.

Торгуя на фьючах, никто не заставляет торговать на все деньги. Если фьюч доллара стоит 90тыс, то и воспринимайте покупку фьюча как трату 90тыс, а не сколько там гарантийное обеспечение составляет.

НО! Тут у нас и возникает важное преимущество, которое нам дает фьюч.

Поскольку гарантийное обеспечение в разы меньше реальной цены, получается, что у нас целая куча свободных денег, которые как бы лежат без движения.

Само собой напрашивается вариант заставить эти деньги работать. Пусть приносят гарантированный доход, не связанный с увеличением риска.

Если мы распределим наш счет в пропорции 1:5 и оставим 1/5 на фьючах, 4/5 мы можем вложить в любой ЕТФ денежного рынка. Поскольку у меня Сберброкер, я не стал сильно заморачиваться и вложил в ЕТФ Сбера. Там к тому же, на мой взгляд, максимальная надежность.

Таким образом на 80 % депо вам капает примерно 12% годовых. или около 10% от общего капитала.

На фьюче же, имея 1/5 депо, вы ведете торговлю, определяя риски не для 1/5, а для всего капитала.

В случае возникновения форс-мажорной ситуации, когда обеспечение на фьючах вдруг становится ниже нормы, вы можете перекинуть часть суммы из ЕТФ на фортс а в течении торговой сессии. Но такие ситуации возникают не так уж и часто, либо могут и вовсе не возникнуть. Все зависит лишь от степени агрессивности вашей торговли.

Проблема большинства трейдеров в малом размере капитала. Его можно увеличить в разы лишь ведя радикально рискованную торговлю, что в 99% случае ведет к разорению.

Если же у вас достаточный капитал (вы можете жить на доходы с трейдинга, индексируя депо на величину инфляции) то вам достаточно получать доходность 20-25% годовых. 10% вам даст ЕТФ, остается сделать еще 10-15 на фьючах. Не самая сложная задача при осторожном подходе.

Всем удачной торговли! Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1005641

😍 аналитика🔄 новости🔄 бонды

Автор: Алекс Бергман

Уже много лет я торгую только фьючи. Для краткосрочной, да порой и для среднесрочной торговли, размер комиссии имеет значение. Есть некоторая мифология, связанная с повышенным риском фьючей. Чем она вызвана, не очень понятно. На споте также есть возможность сделать трейд на все плечи и влететь в грандиозные убытки, или дождаться маржин-колла.

Торгуя на фьючах, никто не заставляет торговать на все деньги. Если фьюч доллара стоит 90тыс, то и воспринимайте покупку фьюча как трату 90тыс, а не сколько там гарантийное обеспечение составляет.

НО! Тут у нас и возникает важное преимущество, которое нам дает фьюч.

Поскольку гарантийное обеспечение в разы меньше реальной цены, получается, что у нас целая куча свободных денег, которые как бы лежат без движения.

Само собой напрашивается вариант заставить эти деньги работать. Пусть приносят гарантированный доход, не связанный с увеличением риска.

Если мы распределим наш счет в пропорции 1:5 и оставим 1/5 на фьючах, 4/5 мы можем вложить в любой ЕТФ денежного рынка. Поскольку у меня Сберброкер, я не стал сильно заморачиваться и вложил в ЕТФ Сбера. Там к тому же, на мой взгляд, максимальная надежность.

Таким образом на 80 % депо вам капает примерно 12% годовых. или около 10% от общего капитала.

На фьюче же, имея 1/5 депо, вы ведете торговлю, определяя риски не для 1/5, а для всего капитала.

В случае возникновения форс-мажорной ситуации, когда обеспечение на фьючах вдруг становится ниже нормы, вы можете перекинуть часть суммы из ЕТФ на фортс а в течении торговой сессии. Но такие ситуации возникают не так уж и часто, либо могут и вовсе не возникнуть. Все зависит лишь от степени агрессивности вашей торговли.

Проблема большинства трейдеров в малом размере капитала. Его можно увеличить в разы лишь ведя радикально рискованную торговлю, что в 99% случае ведет к разорению.

Если же у вас достаточный капитал (вы можете жить на доходы с трейдинга, индексируя депо на величину инфляции) то вам достаточно получать доходность 20-25% годовых. 10% вам даст ЕТФ, остается сделать еще 10-15 на фьючах. Не самая сложная задача при осторожном подходе.

Всем удачной торговли! Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1005641

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Акции МГКЛ к 14:30 прибавляли более 11% (3-хмесячный максимум) на фоне отчетности по МСФО (прибыль выросла в 112 раз) и прямой линии с менеджментом на Смартлабе.

Читать далее

👉 https://smartlab.news/i/111439

#MGKL

Читать далее

👉 https://smartlab.news/i/111439

#MGKL

{kind=link}