14 вкладов с доходностью до 17% годовых

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

👉 Инвестторгбанк

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

👉 МКБ

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

👉 Газпромбанк

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

👉 Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

👉 Банк Санкт-Петербург

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

👉 Росбанк

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

👉 Хоум Банк

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

👉 МТС банк

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

👉 Сбербанк

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

👉 ПСБ

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

👉 ДОМ РФ

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

👉 Тинькофф

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

👉 ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

👉 Россельхозбанк

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Миллионер, управлявший миллиардами:

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

😍 аналитика🔄 новости🔄 бонды

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Планы Новатэка по СПГ пролетели фанерой над Парижем

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

❤️🔥 — держим!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

SOKOLOV лидирует в ювелирной гонке: оборот за 2023 год вырос на 59%

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

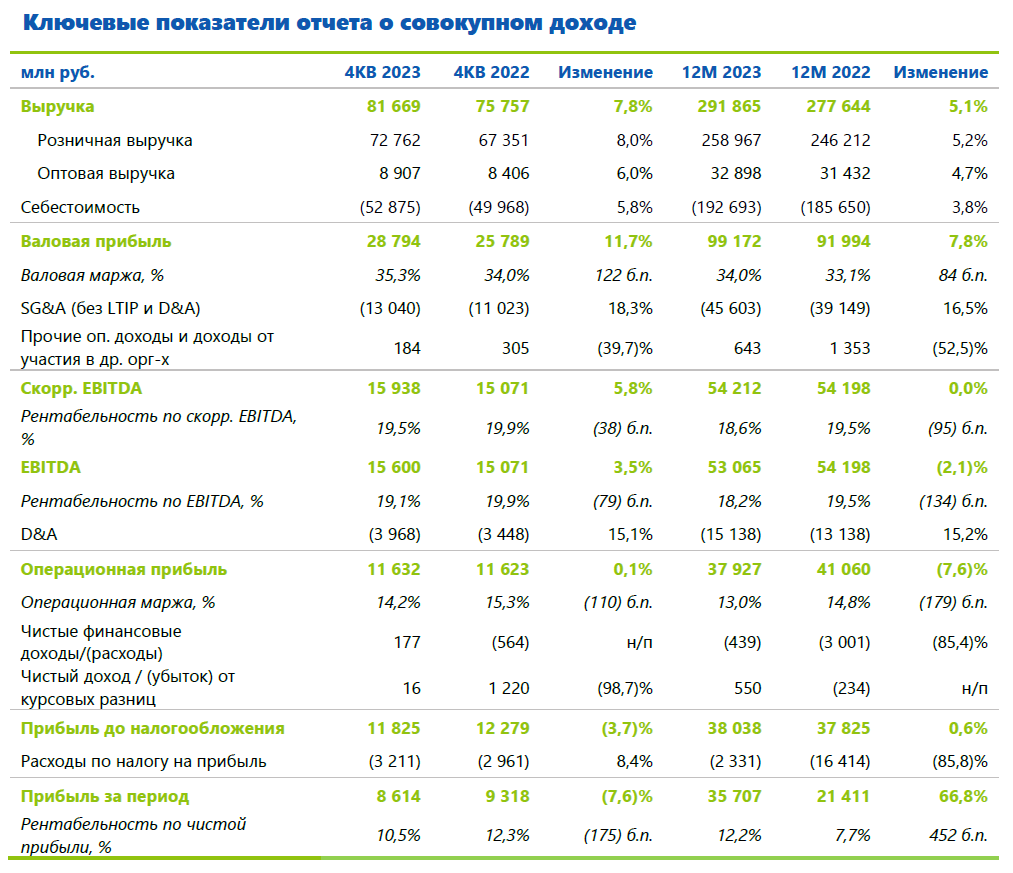

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вечерний обзор рынков 📈

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

📈 Индекс Мосбиржи по итогам основной торговой сессии прибавил 0,56%, составив 3 227,05 пункта.

📉 Новатэк (-2,04%)

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

📈 Сбер (об.: +0,1%, пр.: -0,03%)

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

📉 Fix Price (-1,77%)

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

📉 Алроса (-1,54%)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

📉 Южуралзолото (-1,24%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

📉 Русагро (-1,64%)

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

📈 Нефть Brent $83.97 (+0,42%).

Источник: https://smart-lab.ru/mobile/topic/992360

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

Источник: https://smart-lab.ru/mobile/topic/992360

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Идея сработала! Магнит вырос на 38% и дал дивидендами еще 7%. То ли еще будет!

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

Квартира или акции? Что лучше за 10 лет

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

😍 аналитика🔄 новости🔄 бонды

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Башнефть (BANE). Отчет за 2023г. Дивиденды. Потенциал.

👉Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

👉57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

👉Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

👉Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

👉Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

👉Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

👉Денежные потоки также сильные.

👉Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

👉Перспективы связаны с возможным ростом добычи.

👉Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

👉Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/992515/

#BANE держите?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

👉Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

👉57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

👉Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

👉Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

👉Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

👉Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

👉Денежные потоки также сильные.

👉Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

👉Перспективы связаны с возможным ростом добычи.

👉Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

👉Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/992515/

#BANE держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Крупнейшая независимая лизинговая компания Европлан опубликовала финансовые результаты за 2023 год.

Компания продолжает сохранять высокие темпы роста. Чистая прибыль выросла на 24% к прошлому году до 14,8 млрд рублей.

👉Чистая прибыль

В текущей ситуации кредиты стали менее доступны для бизнеса, а покупать транспорт и технику за наличные не все могут себе позволить. Лизинг остается простым и зачастую самым доступным инструментом обновления автопарка и спрос на него растет. При этом выручка компании хорошо диверсифицирована: 42% операционного дохода заработано в сегменте автоуслуг.

👉Операционный доход

За 2023 год лизинговый портфель вырос на 40%, а за один квартал прибавил 9%. Это прокси на будущие доходы компании!

👉Портфель лизинга

Стоимость риска остается на низком уровне. Если сравнивать с банками, то здесь стоимость риска в разы ниже, чем у многих представителей банковской отрасли, которые кредитованием занимаются.

👉Стоимость риска

Качество портфеля остается на высоком уровне, доля просроченной задолженности исчисляется десятыми процента (0,16%):

👉Высокое качество портфеля

Капитал компании вырос с 33,8 млрд до 44,7 млрд — это еще с учетом того, что компания выплатила 5,8 млрд рублей дивидендов в 2023 году. Рентабельность капитала остается на высоком уровне около 38%. Для сравнения, у Сбера 25% в 2023 году, который частично обусловлен восстановлением после трудного 2022 года.

Уровень достаточности капитала Европлан соблюдает с запасом.

👉Достаточность капитала

То есть компания:

• Растет в активах и прибыли

• Сохраняет высокое качество активов

• Сохраняет высокую рентабельность капитала

• Платит дивиденды

… а значит демонстрирует отличный результат и эффективность. Крайне интересно следить за компанией и последними новостями, ведь, возможно, скоро можно будет стать ее акционером

Источник: https://smart-lab.ru/mobile/topic/992649

😍 аналитика🔄 новости🔄 бонды

Компания продолжает сохранять высокие темпы роста. Чистая прибыль выросла на 24% к прошлому году до 14,8 млрд рублей.

👉Чистая прибыль

В текущей ситуации кредиты стали менее доступны для бизнеса, а покупать транспорт и технику за наличные не все могут себе позволить. Лизинг остается простым и зачастую самым доступным инструментом обновления автопарка и спрос на него растет. При этом выручка компании хорошо диверсифицирована: 42% операционного дохода заработано в сегменте автоуслуг.

👉Операционный доход

За 2023 год лизинговый портфель вырос на 40%, а за один квартал прибавил 9%. Это прокси на будущие доходы компании!

👉Портфель лизинга

Стоимость риска остается на низком уровне. Если сравнивать с банками, то здесь стоимость риска в разы ниже, чем у многих представителей банковской отрасли, которые кредитованием занимаются.

👉Стоимость риска

Качество портфеля остается на высоком уровне, доля просроченной задолженности исчисляется десятыми процента (0,16%):

👉Высокое качество портфеля

Капитал компании вырос с 33,8 млрд до 44,7 млрд — это еще с учетом того, что компания выплатила 5,8 млрд рублей дивидендов в 2023 году. Рентабельность капитала остается на высоком уровне около 38%. Для сравнения, у Сбера 25% в 2023 году, который частично обусловлен восстановлением после трудного 2022 года.

Уровень достаточности капитала Европлан соблюдает с запасом.

👉Достаточность капитала

То есть компания:

• Растет в активах и прибыли

• Сохраняет высокое качество активов

• Сохраняет высокую рентабельность капитала

• Платит дивиденды

… а значит демонстрирует отличный результат и эффективность. Крайне интересно следить за компанией и последними новостями, ведь, возможно, скоро можно будет стать ее акционером

Источник: https://smart-lab.ru/mobile/topic/992649

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие дивиденды будут в 2024 году

Автор: Виктор Петров

Дивидендный сезон вот-вот начнётся. Уже известны компании, которые предложили выплатить дивиденды. И есть прогнозы дивидендов, что с нами делятся аналитики. Так что нам ожидать в дивидендном сезоне 2024 года?

Завтра уже весна и нужно выяснить сколько заплатят дивидендов и какие компании.

👉 Росгосстрах

Совет директоров Росгосстраха определили 18 марта 2024 года датой, когда будут определены лица, имеющими право на получение дивидендов. Выплата на акцию составит 0,4 копейки и даже чуть больше. Невиданная щедрость с 1,2% дивидендной доходностью. ВАСА назначено на 5 марта 2024 года. Для получения дивидендов нужно успеть купить акции до 15 марта.

👉 Диасофт

Ещё даже не успев начать торговаться на Мосбирже, Совет директоров Диасофт уже даёт рекомендацию к выплате дивидендов в 2024 году. Выплата происходит по итогам 2 квартала 2023 года. На акцию приходится 75,68 рублей, что даёт 1,3% дивидендной доходности. Лица, имеющие право на получение дивидендов будут определены 21 марта 2024 года, поэтому купить акции для включения себя в список нужно до 20 марта 2024 года.

На 2024-2025 годы, Диасофт планирует выплачивать дивиденды исходя из 80% EBITDA. А выплаты дивидендов производить ежеквартально.

👉 НОВАТЭК

Новатэк потерял звание дивидендного аристократа, снизив размер дивидендов за 2023 год. Ближайшие дивиденды будут 26 марта 2024 года. Эта сумма является итоговой за 2023 год. Чтобы быть в списке получателей, нужно успеть купить акции Новатэк до 25 марта 2024 года. Размер дивиденда 44,09 на акцию, что даёт около 3,3% доходности.

👉 Черкизово

Черкизово выплачивает рекордный размер дивидендов. 7 апреля 2024 года определятся лица, которые получат по 205,38 рублей на акцию. Итого Черкизово заплатит 323,81 рубля дивидендами. Соответственно купить акции Черкизово нужно до 4 апреля 2024 года.

👉 Северсталь

Совет директоров Северстали рекомендовал выплатить 191,51 рубль дивидендов на акцию. Это составит дивидендную доходность в 11,7%.

Долго металлурги не могли войти в дивидендную реку, но, похоже, всё же решились. Напомню, что ранее дивиденды выплачивались поквартально. Однако в связи с отсутствием предыдущих выплат, данная сумма обозначена как за весь 2023 год.

Для получения дивидендов нужно успеть купить акции Северсталь до 17 июня 2024 года.

👉 Прогноз дивидендов 2024 года

Кроме дивидендов, что уже были рекомендованы Советом директоров, есть ещё прогнозные. Т.е. те, которые аналитики считают наиболее вероятными, либо усреднённые. Аналитики предполагают выплату дивидендов из расчёта:

• Роснефть — 29 рублей

• Сбер по 33 рубля

• Башнефть по 250-280 рублей

• Сургут преф — 12 рублей

• Газпром — 20 рублей

👉 Таблица дивидендов 2024 года

Вместо того чтобы перечислять, предлагаю вам актуальную таблицу прогнозных дивидендов на 2024 год.

Все таблицы тут: https://smart-lab.ru/mobile/topic/992485

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Дивидендный сезон вот-вот начнётся. Уже известны компании, которые предложили выплатить дивиденды. И есть прогнозы дивидендов, что с нами делятся аналитики. Так что нам ожидать в дивидендном сезоне 2024 года?

Завтра уже весна и нужно выяснить сколько заплатят дивидендов и какие компании.

Совет директоров Росгосстраха определили 18 марта 2024 года датой, когда будут определены лица, имеющими право на получение дивидендов. Выплата на акцию составит 0,4 копейки и даже чуть больше. Невиданная щедрость с 1,2% дивидендной доходностью. ВАСА назначено на 5 марта 2024 года. Для получения дивидендов нужно успеть купить акции до 15 марта.

Ещё даже не успев начать торговаться на Мосбирже, Совет директоров Диасофт уже даёт рекомендацию к выплате дивидендов в 2024 году. Выплата происходит по итогам 2 квартала 2023 года. На акцию приходится 75,68 рублей, что даёт 1,3% дивидендной доходности. Лица, имеющие право на получение дивидендов будут определены 21 марта 2024 года, поэтому купить акции для включения себя в список нужно до 20 марта 2024 года.

На 2024-2025 годы, Диасофт планирует выплачивать дивиденды исходя из 80% EBITDA. А выплаты дивидендов производить ежеквартально.

Новатэк потерял звание дивидендного аристократа, снизив размер дивидендов за 2023 год. Ближайшие дивиденды будут 26 марта 2024 года. Эта сумма является итоговой за 2023 год. Чтобы быть в списке получателей, нужно успеть купить акции Новатэк до 25 марта 2024 года. Размер дивиденда 44,09 на акцию, что даёт около 3,3% доходности.

Черкизово выплачивает рекордный размер дивидендов. 7 апреля 2024 года определятся лица, которые получат по 205,38 рублей на акцию. Итого Черкизово заплатит 323,81 рубля дивидендами. Соответственно купить акции Черкизово нужно до 4 апреля 2024 года.

Совет директоров Северстали рекомендовал выплатить 191,51 рубль дивидендов на акцию. Это составит дивидендную доходность в 11,7%.

Долго металлурги не могли войти в дивидендную реку, но, похоже, всё же решились. Напомню, что ранее дивиденды выплачивались поквартально. Однако в связи с отсутствием предыдущих выплат, данная сумма обозначена как за весь 2023 год.

Для получения дивидендов нужно успеть купить акции Северсталь до 17 июня 2024 года.

Кроме дивидендов, что уже были рекомендованы Советом директоров, есть ещё прогнозные. Т.е. те, которые аналитики считают наиболее вероятными, либо усреднённые. Аналитики предполагают выплату дивидендов из расчёта:

• Роснефть — 29 рублей

• Сбер по 33 рубля

• Башнефть по 250-280 рублей

• Сургут преф — 12 рублей

• Газпром — 20 рублей

Вместо того чтобы перечислять, предлагаю вам актуальную таблицу прогнозных дивидендов на 2024 год.

Все таблицы тут: https://smart-lab.ru/mobile/topic/992485

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Смешная и грустная история

Автор: Гуру Хренов

Где то в 2017 году, мне в карман упала незначительная сумма в несколько тысяч долларов от бывшего работодателя (пенсионные накопления)

Я ее перевел на отдельный счет, инвестировал где то в 7 моих любимых на тот день акций, и забыл о том портфельчике. Недавно захожу – чезадела? Портфель в долларах вырос в пять раз. Полез смотреть вовнутрь – а там вот (скрин)

Поясняю. Я тогда, почти 7 лет назад, купил акций Нвидиа на смешную сумму в 1,391 долларов. С тех пор – они выросли в 21 (!!!) раз

Собственно, #NVDA и вытащила наверх весь портфель. Ну и Майкрософт немного. Почему эта история смешная (и поучительная)?

Потому что тогда, в 2017, я бы ни за что не поверил, что такой рост для производителя чипов вообще возможен, равно как и сейчас — в то, что NVDA от ее теперешней капитализации в 1.8 триллиона – может дальше куда-то еще вырасти, тем более — в разы !

Почему эта история грустная? Потому что, если бы я всю сумму тогда инвестировал в NVDA, то сейчас уже смог бы сидеть на своей ферме в Италии и выращивать апельсины, а не морозить попу там, где я сейчас

Пишите свои мысли в комменты:

https://smart-lab.ru/mobile/topic/988268

😍 аналитика🔄 новости🔄 бонды

Автор: Гуру Хренов

Где то в 2017 году, мне в карман упала незначительная сумма в несколько тысяч долларов от бывшего работодателя (пенсионные накопления)

Я ее перевел на отдельный счет, инвестировал где то в 7 моих любимых на тот день акций, и забыл о том портфельчике. Недавно захожу – чезадела? Портфель в долларах вырос в пять раз. Полез смотреть вовнутрь – а там вот (скрин)

Поясняю. Я тогда, почти 7 лет назад, купил акций Нвидиа на смешную сумму в 1,391 долларов. С тех пор – они выросли в 21 (!!!) раз

Собственно, #NVDA и вытащила наверх весь портфель. Ну и Майкрософт немного. Почему эта история смешная (и поучительная)?

Потому что тогда, в 2017, я бы ни за что не поверил, что такой рост для производителя чипов вообще возможен, равно как и сейчас — в то, что NVDA от ее теперешней капитализации в 1.8 триллиона – может дальше куда-то еще вырасти, тем более — в разы !

Почему эта история грустная? Потому что, если бы я всю сумму тогда инвестировал в NVDA, то сейчас уже смог бы сидеть на своей ферме в Италии и выращивать апельсины, а не морозить попу там, где я сейчас

Пишите свои мысли в комменты:

https://smart-lab.ru/mobile/topic/988268

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Послание Президента и рост рынка. Итоги 29 февраля на Московской бирже

Автор: Инвестировать Просто

Мною уже давно замечен факт, что выступления Владимира Владимировича всегда положительно влияют на инвесторов и движение рынка. Будь то участие на экономическом форуме, встреча с руководителями корпораций или, как сегодня, послание Федеральному собранию. Индекс Московской биржи опять взлетел и долетел до уровня сопротивления 3250-3255, пробить который в прошлый раз удалось очень не надолго.

Сегодня торги закончились ростом индекса Московской биржи на📈 +0,92% до 3 256,80 пункта. Разве можно было ожидать более идеального торгового дня?!

Какие основные тезисы, касающиеся фондового рынка России сегодня прозвучали в послании Президента?

✔️Российскому фондовому рынку необходимо усилить свою роль как источника инвестиций. Его капитализация к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

✔️Будет запущен новый банковский продукт — сберегательный сертификат — сроком от трех лет с обязательным страхованием в размере 2,8 млн. рублей, то есть х2 к обычному банковскому вкладу.

✔️На ИИС будет распространяться страхование на сумму до 1,4 млн. рулей.

✔️На вложение граждан в долгосрочные финансовые инструменты в размере до 400 тыс. рублей в год будет распространен единый налоговый вычет.

И еще пару слов о наших дорогих эмитентах.

📉 Полюс -0,3% опубликовал финансовые итоги за 1 половину 2023 года по МСФО. Выручка за год составила 3 млрд. долларов, увеличившись год к году на 27%. Чистая прибыль составила 1,2 млрд. долларов. Общий объем реализации золота в 2023 году вырос до 2 908 тыс. унций.

Также сегодня ТМК отчиталась за 2023 год по МСФО. Выручка за год снизилась на 13% до на фоне выделения части активов АО «ВТЗ» и АО «ЧТПЗ» по производству труб большого диаметра, а также продажи Европейского дивизиона в 2022 г. Чистая прибыль составила 39,4 млрд. рублей. На отчетности акции корректируются на📉 -1,0%.

Акции Банка Санкт-Петербург с 22 марта будут добавлены в индекс Московской биржи, что делает их более востребованными у институциональных инвесторов, к тому же банк продолжает выплачивать дивиденды. Акции показали рост на📈 +1,1%, в моменте рост доходил до 4% по обыкновенным акциям.

📈 ИнтерРао +1,5% отчитался за 2023 год лучше ожиданий. Выручка составила 1,4 трлн. рублей (рост +7% год к году), чистая прибыль выросла еще сильнее — на 16% до 135,6 млрд. рублей. Аналитики сразу же посчитали потенциальный размер дивиденда на одну акцию — 0,326 рублей, с дивидендной доходностью 8%.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/992803

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестировать Просто

Мною уже давно замечен факт, что выступления Владимира Владимировича всегда положительно влияют на инвесторов и движение рынка. Будь то участие на экономическом форуме, встреча с руководителями корпораций или, как сегодня, послание Федеральному собранию. Индекс Московской биржи опять взлетел и долетел до уровня сопротивления 3250-3255, пробить который в прошлый раз удалось очень не надолго.

Сегодня торги закончились ростом индекса Московской биржи на

Какие основные тезисы, касающиеся фондового рынка России сегодня прозвучали в послании Президента?

✔️Российскому фондовому рынку необходимо усилить свою роль как источника инвестиций. Его капитализация к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

✔️Будет запущен новый банковский продукт — сберегательный сертификат — сроком от трех лет с обязательным страхованием в размере 2,8 млн. рублей, то есть х2 к обычному банковскому вкладу.

✔️На ИИС будет распространяться страхование на сумму до 1,4 млн. рулей.

✔️На вложение граждан в долгосрочные финансовые инструменты в размере до 400 тыс. рублей в год будет распространен единый налоговый вычет.

И еще пару слов о наших дорогих эмитентах.

Также сегодня ТМК отчиталась за 2023 год по МСФО. Выручка за год снизилась на 13% до на фоне выделения части активов АО «ВТЗ» и АО «ЧТПЗ» по производству труб большого диаметра, а также продажи Европейского дивизиона в 2022 г. Чистая прибыль составила 39,4 млрд. рублей. На отчетности акции корректируются на

Акции Банка Санкт-Петербург с 22 марта будут добавлены в индекс Московской биржи, что делает их более востребованными у институциональных инвесторов, к тому же банк продолжает выплачивать дивиденды. Акции показали рост на

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/992803

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Топ-10 надёжных облигаций с доходностью выше 16%

Автор: igotosochi

Поскольку интересных размещений сейчас мало, решил снова посмотреть на вторичный рынок корпоративных бондов. Там меня интересуют в первую очередь надёжные эмитенты с высоким рейтингом. Второе, что меня интересует, это постоянный купон, поскольку лето не так уж и далеко, как некоторые думают, а летом ДКП скорее всего начнёт смягчаться.

Выбрал 10 выпусков с постоянным купоном от 1 года до 3 лет от эмитентов с рейтингом от A-. Почти все с амортизацией, что уменьшает дюрацию, а значит добавляет надёжности. Все выпуски ликвидны и доступны неквалифицированным инвесторам.

👉 ГТЛК БО 001P-15 ( ГТЛК 1P-15), АА-

• ISIN: RU000A100Z91

• Дата погашения: 21.10.2025

• Доходность: 17.58%

• Купон: 7,69%, 4 раза в год

• Оферта: нет

• Амортизация: да

Государственная транспортная лизинговая компания полностью принадлежит Минтрансу РФ. Выпуск уже сильно амортизирован.

👉 ЭнергоТехСервис 001Р-04 (ЭТС 1Р04), А-

• ISIN: RU000A103828

• Дата погашения: 05.06.2025

• Доходность: 17,06%

• Купон: 9,9%, 4 раза в год

• Оферта: нет

• Амортизация: да

ЭТС — одна из лидирующих российских энергетических компаний со специализацией в области распределенной энергетики. Выпуск тоже значительно амортизирован.

👉 ГК Пионер 001P-06 (Пионер 1P6), A-

• ISIN: RU000A104735

• Дата погашения: 04.12.2025

• Доходность: 17,02%

• Купон: 11,75%, 4 раза в год

• Оферта: нет

• Амортизация: да

Девелоперская компания, осуществляющая свою деятельность в Москве и Санкт-Петербурге. Для любителей стройки.

👉 ЯТЭК 001Р-02 (ЯТЭК 1P-2), А

• ISIN: RU000A102ZH2

• Дата погашения: 07.04.2025

• Доходность: 17%

• Купон: 9,15%, 2 раза в год

• Оферта: нет

• Амортизация: да

Российская газодобывающая и топливная компания. Является основным газодобывающим предприятием Республики Саха с долей 86%. Чуть больше года, при этом амортизация.

👉 Брусника 002Р-01 (Брус 2P01), А-

• ISIN: RU000A1048A9

• Дата погашения: 10.06.2025

• Доходность: 16,9%

• Купон: 11,85%, 4 раза в год

• Оферта: нет

• Амортизация: да

Ещё одна девелоперская компания для любителей стройки. Специализируется на строительстве жилых многоэтажных домов. Последний год с амортизацией.

👉 Эталон-Финанс (Лидер-Инвест) БО-П03 (ЭталФинП03), А-

• ISIN: RU000A103QH9

• Дата погашения: 15.09.2026

• Доходность: 16,51%

• Купон: 9,10%, 4 раза в год

• Оферта: нет

• Амортизация: да

Снова девелоперская компания, специализируется на строительстве жилой недвижимости в СПб. Впереди амортизация.

👉 Интерлизинг 001Р-06 (ИнтЛиз1Р06), А-

• ISIN: RU000A106SF2

• Дата погашения: 24.08.2026

• Доходность: 16,49

• Купон: 13,50%, 4 раза в год

• Оферта: нет

• Амортизация: да

Лизинговая компания из СПб. Входит 30 крупнейших лизинговых компаний РФ. Одна из моих любимых ЛК, выпуск с амортизацией.

👉 ХКФ Банк БО-04 (ХКФБанкБ04), А/А-

• ISIN: RU000A103760

• Дата погашения: 01.06.2026

• Доходность: 16,47%

• Купон: 8%, 4 раза в год

• Оферта: нет

• Амортизация: нет

Недавно ХКФ был приобретён Совкомбанком. Без амортизации и с достойной доходностью.

👉 ЛСР БО 001Р-07 (ЛСР БО 1Р7), А

• ISIN: RU000A103PX8

• Дата погашения: 11.09.2026

• Доходность: 16,31%

• Купон: 8,65%, 4 раза в год

• Оферта: нет

• Амортизация: да

Один из крупнейших девелоперов на российском рынке. Да-да, тот самый, которому выше. С амортизацией.

👉 Синара Транспортные Машины 1P2 (СТМ 1P2), А

• ISIN: RU000A103G00

• Дата погашения: 22.07.2026

• Доходность: 16,26%

• Купон: 8,7%, 2 раза в год

• Оферта: нет

• Амортизация: нет

Машиностроительный холдинг Группы Синара, строит поезда и не только. Ласточки, современные локомотивы, трамваи и автобусы — это СТМ. Выпуск без амортизации.

Источник: https://smart-lab.ru/mobile/topic/991987

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Поскольку интересных размещений сейчас мало, решил снова посмотреть на вторичный рынок корпоративных бондов. Там меня интересуют в первую очередь надёжные эмитенты с высоким рейтингом. Второе, что меня интересует, это постоянный купон, поскольку лето не так уж и далеко, как некоторые думают, а летом ДКП скорее всего начнёт смягчаться.

Выбрал 10 выпусков с постоянным купоном от 1 года до 3 лет от эмитентов с рейтингом от A-. Почти все с амортизацией, что уменьшает дюрацию, а значит добавляет надёжности. Все выпуски ликвидны и доступны неквалифицированным инвесторам.

• ISIN: RU000A100Z91

• Дата погашения: 21.10.2025

• Доходность: 17.58%

• Купон: 7,69%, 4 раза в год

• Оферта: нет

• Амортизация: да

Государственная транспортная лизинговая компания полностью принадлежит Минтрансу РФ. Выпуск уже сильно амортизирован.

• ISIN: RU000A103828

• Дата погашения: 05.06.2025

• Доходность: 17,06%

• Купон: 9,9%, 4 раза в год

• Оферта: нет

• Амортизация: да

ЭТС — одна из лидирующих российских энергетических компаний со специализацией в области распределенной энергетики. Выпуск тоже значительно амортизирован.

• ISIN: RU000A104735

• Дата погашения: 04.12.2025

• Доходность: 17,02%

• Купон: 11,75%, 4 раза в год

• Оферта: нет

• Амортизация: да

Девелоперская компания, осуществляющая свою деятельность в Москве и Санкт-Петербурге. Для любителей стройки.

• ISIN: RU000A102ZH2

• Дата погашения: 07.04.2025

• Доходность: 17%

• Купон: 9,15%, 2 раза в год

• Оферта: нет

• Амортизация: да

Российская газодобывающая и топливная компания. Является основным газодобывающим предприятием Республики Саха с долей 86%. Чуть больше года, при этом амортизация.

• ISIN: RU000A1048A9

• Дата погашения: 10.06.2025

• Доходность: 16,9%

• Купон: 11,85%, 4 раза в год

• Оферта: нет

• Амортизация: да

Ещё одна девелоперская компания для любителей стройки. Специализируется на строительстве жилых многоэтажных домов. Последний год с амортизацией.

• ISIN: RU000A103QH9

• Дата погашения: 15.09.2026

• Доходность: 16,51%

• Купон: 9,10%, 4 раза в год

• Оферта: нет

• Амортизация: да

Снова девелоперская компания, специализируется на строительстве жилой недвижимости в СПб. Впереди амортизация.

• ISIN: RU000A106SF2

• Дата погашения: 24.08.2026

• Доходность: 16,49

• Купон: 13,50%, 4 раза в год

• Оферта: нет

• Амортизация: да

Лизинговая компания из СПб. Входит 30 крупнейших лизинговых компаний РФ. Одна из моих любимых ЛК, выпуск с амортизацией.

• ISIN: RU000A103760

• Дата погашения: 01.06.2026

• Доходность: 16,47%

• Купон: 8%, 4 раза в год

• Оферта: нет

• Амортизация: нет

Недавно ХКФ был приобретён Совкомбанком. Без амортизации и с достойной доходностью.

• ISIN: RU000A103PX8

• Дата погашения: 11.09.2026

• Доходность: 16,31%

• Купон: 8,65%, 4 раза в год

• Оферта: нет

• Амортизация: да

Один из крупнейших девелоперов на российском рынке. Да-да, тот самый, которому выше. С амортизацией.

• ISIN: RU000A103G00

• Дата погашения: 22.07.2026

• Доходность: 16,26%

• Купон: 8,7%, 2 раза в год

• Оферта: нет

• Амортизация: нет

Машиностроительный холдинг Группы Синара, строит поезда и не только. Ласточки, современные локомотивы, трамваи и автобусы — это СТМ. Выпуск без амортизации.

Источник: https://smart-lab.ru/mobile/topic/991987

Please open Telegram to view this post

VIEW IN TELEGRAM

Как мировые валюты получили свои названия? Доллар

Доллар — наиболее распространенная в мире валюта. Ее используют в США, Австралии, Канаде, Новой Зеландии, Панаме, Эквадоре, Доминике, Пуэрто-Рико и ряде других стран.

Слово «доллар» произошло от талеров, серебряных монет, которые впервые начали чеканить в Тяринге (современная Чехия) в 1518 году.

В XVI веке талеры стали широко распространены в Европе и были использованы в различных странах. В Нидерландах талер стал известен как «даалдер», во Франции – «даоле», в Испании – «талеро». Североамериканские колонии использовали эти монеты в торговле с другими странами.

Когда США провозгласили независимость, Конгресс принял решение создать свою национальную валюту. В 1785 году в Конгрессе было принято решение использовать термин «доллар» для новой американской валюты, чем они продолжили традицию использования термина «доллар» для обозначения денежных единиц.

Символ доллара "$" также имеет свою историю. Существует несколько теорий о его происхождении, но одна из них связывает его с испанскими реальными монетами, на которых стоял знак Песо дос мундос («ПС»), обозначающий два мира – Старый и Новый. Это влияние испанской валюты с течением времени привело к появлению символа "$" для доллара.

Таким образом, история названия «доллар» тесно связана с европейскими монетами и талерами, а его развитие в Северной Америке привело к формированию термина и символа, которые мы сегодня используем.

Источник: https://smart-lab.ru/mobile/topic/991239

😍 аналитика🔄 новости🔄 бонды

Доллар — наиболее распространенная в мире валюта. Ее используют в США, Австралии, Канаде, Новой Зеландии, Панаме, Эквадоре, Доминике, Пуэрто-Рико и ряде других стран.

Слово «доллар» произошло от талеров, серебряных монет, которые впервые начали чеканить в Тяринге (современная Чехия) в 1518 году.

В XVI веке талеры стали широко распространены в Европе и были использованы в различных странах. В Нидерландах талер стал известен как «даалдер», во Франции – «даоле», в Испании – «талеро». Североамериканские колонии использовали эти монеты в торговле с другими странами.

Когда США провозгласили независимость, Конгресс принял решение создать свою национальную валюту. В 1785 году в Конгрессе было принято решение использовать термин «доллар» для новой американской валюты, чем они продолжили традицию использования термина «доллар» для обозначения денежных единиц.

Символ доллара "$" также имеет свою историю. Существует несколько теорий о его происхождении, но одна из них связывает его с испанскими реальными монетами, на которых стоял знак Песо дос мундос («ПС»), обозначающий два мира – Старый и Новый. Это влияние испанской валюты с течением времени привело к появлению символа "$" для доллара.

Таким образом, история названия «доллар» тесно связана с европейскими монетами и талерами, а его развитие в Северной Америке привело к формированию термина и символа, которые мы сегодня используем.

Источник: https://smart-lab.ru/mobile/topic/991239

Please open Telegram to view this post

VIEW IN TELEGRAM

Долларовый миллионер слил миллион баксов

Но не своих. А ребят, которые доверили ему деньги в управление.

Обидно, конечно, но чтобы инвесторы знали, что за них «отомстят», Никита уволил ответственных трейдеров.

Прекрасная схема ДУ)) Надеюсь директор фонда не забыл выплатить себе полагающиеся зарплаты и премии.

Автор: Petrov

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/992730

😍 аналитика🔄 новости🔄 бонды

Но не своих. А ребят, которые доверили ему деньги в управление.

Обидно, конечно, но чтобы инвесторы знали, что за них «отомстят», Никита уволил ответственных трейдеров.

Прекрасная схема ДУ)) Надеюсь директор фонда не забыл выплатить себе полагающиеся зарплаты и премии.

Автор: Petrov

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/992730

Please open Telegram to view this post

VIEW IN TELEGRAM

Моя первая четверть века на бирже

Прошло четверть века со дня первой сделки на бирже (американской), решил подбить некоторый промежуточный итог. Сразу оговорюсь, по моему глубокому убеждению, очень многое в этом мире зависит от банально [не]везения.

И, окажись я снова в 98 году, с теми же самыми мозгами и установками, которые у меня тогда были, альтернативная история, вполне возможно, оказалась бы сильно другой.

По сути дела, есть только одна железная закономерность – если человек систематически принимает чрезмерный риск, то вопрос времени (обычно не слишком большого), когда этот риск его прихлопнет. И это не только про биржу. А вот для чего-то хорошего – должно повезти. помимо прочего.

На базар я попал в конце 1998 года и совсем не потому, что хотел торговать, инвестировать или богатеть на спекуляциях. Тогда было золотое время интернета, чудовищной Windows 95/98, жуткой нехватки полезных, нужных и/или красивых программ и, внезапно, открылась возможность эти программы продавать, причем сразу по всему миру.

Откровения и итоги 25 лет торговли от автора (Сalming) читайте в полной версии:

https://smart-lab.ru/mobile/topic/993134

😍 аналитика🔄 новости🔄 бонды

Прошло четверть века со дня первой сделки на бирже (американской), решил подбить некоторый промежуточный итог. Сразу оговорюсь, по моему глубокому убеждению, очень многое в этом мире зависит от банально [не]везения.

И, окажись я снова в 98 году, с теми же самыми мозгами и установками, которые у меня тогда были, альтернативная история, вполне возможно, оказалась бы сильно другой.

По сути дела, есть только одна железная закономерность – если человек систематически принимает чрезмерный риск, то вопрос времени (обычно не слишком большого), когда этот риск его прихлопнет. И это не только про биржу. А вот для чего-то хорошего – должно повезти. помимо прочего.

На базар я попал в конце 1998 года и совсем не потому, что хотел торговать, инвестировать или богатеть на спекуляциях. Тогда было золотое время интернета, чудовищной Windows 95/98, жуткой нехватки полезных, нужных и/или красивых программ и, внезапно, открылась возможность эти программы продавать, причем сразу по всему миру.

Откровения и итоги 25 лет торговли от автора (Сalming) читайте в полной версии:

https://smart-lab.ru/mobile/topic/993134

Please open Telegram to view this post

VIEW IN TELEGRAM

Весна пришла на Московскую биржу

Автор: Инвестировать Просто

На выходные уходим в хорошем настроении вместе с ростом индекса Московской биржи на📈 +0,30% до 3 266,66 пункта. Нефть, рубль и наш Президент всю неделю помогали индексу вырасти и у них это получилось.

В лидерах роста акции Яндекса📈 +3,9%. Банк России на неделе принял решение о государственной регистрации изменений в решения о выпуске привилегированных акций типа «А» и типа «Б» МКАО. Глава ВТБ Андрей Костин заявил, что банк продолжает владеть пакетом в Яндексе и ждет роста его стоимости.

Юнипро отчиталась за 2023 год ростом выручки на 11,7% до 124,2 млрд. рублей, а также ростом чистой прибыли в 2,2 раза до 21,5 млрд. рублей. Компания продолжает накапливать свободные средства и не выплачивать дивиденды. На отчетности акции подросли на📈 +0,9%.

Акции банка ВТБ показали рост на📈 +0,8% после представления стратегии развития на 2024-2026 годы. В планах увеличить прибыль к 2026 году до 650 млрд. рублей. Костин отметил, что банк намерен вернуться к дивидендным выплатам к концу 2025 года.

В лидерах роста акции НЛМК📈 +2,5%. Акции растут без каких-либо новостей и аналитики опять связали этот рост с потенциальными дивидендами. Инвесторы ждут повторения кейса Северстали.

Газпром📉 -0,1% запустил тендер по продаже своих активов в Северном море. Планируется реализовать 50-процентную долю в совместном предприятии с европейской Wintershall Dea Nederland Asset Holding B.V. в компании Wintershall Noordzee B.V. (WINZ) и 100-процентную долю в дочернем предприятии Gazprom International UK Limited, владеющем долей в консорциуме по разработке месторождения Силлиманит.

Распадская представила отчет за 2023 год. Итоги оказались хуже прошлогодних: выручка компании упала на 22,5% до 2 198 млн. долларов, чистая прибыль также ушли в пике на -43,7% до 440 млн. долларов. Также совет директоров рекомендовал не распределять прибыль по итогам года. Всё это привело к коррекции акций на📉 -1,3%.

Магнит запускает доставку из магазинов других сетей и ресторанов. Доставлять такие заказы покупателям будут курьеры «Магнит Доставки». Сервис будет доступен в 180 городах. При этом, как ожидается, наибольшим спросом он будет пользоваться в Москве, Санкт-Петербурге и других городах-миллионниках.

Недельный рост акций Ростелекома не прекратился и в пятницу, бумаги на ожидании дивидендов и IPO дочерней компании показали рост еще на📈 +1,2%, в очередной раз обновив свои текущие максимумы.

Всех поздравляю с приходом весны и окончанием торговой недели.

https://smart-lab.ru/mobile/topic/993244

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестировать Просто

На выходные уходим в хорошем настроении вместе с ростом индекса Московской биржи на

В лидерах роста акции Яндекса

Юнипро отчиталась за 2023 год ростом выручки на 11,7% до 124,2 млрд. рублей, а также ростом чистой прибыли в 2,2 раза до 21,5 млрд. рублей. Компания продолжает накапливать свободные средства и не выплачивать дивиденды. На отчетности акции подросли на

Акции банка ВТБ показали рост на

В лидерах роста акции НЛМК

Газпром

Распадская представила отчет за 2023 год. Итоги оказались хуже прошлогодних: выручка компании упала на 22,5% до 2 198 млн. долларов, чистая прибыль также ушли в пике на -43,7% до 440 млн. долларов. Также совет директоров рекомендовал не распределять прибыль по итогам года. Всё это привело к коррекции акций на

Магнит запускает доставку из магазинов других сетей и ресторанов. Доставлять такие заказы покупателям будут курьеры «Магнит Доставки». Сервис будет доступен в 180 городах. При этом, как ожидается, наибольшим спросом он будет пользоваться в Москве, Санкт-Петербурге и других городах-миллионниках.

Недельный рост акций Ростелекома не прекратился и в пятницу, бумаги на ожидании дивидендов и IPO дочерней компании показали рост еще на

Всех поздравляю с приходом весны и окончанием торговой недели.

https://smart-lab.ru/mobile/topic/993244

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}