Антимонопольщики хотят нагнуть Яндекс такси, но мораторий для IT-компаний не даёт

Автор: Юрий Шабалов

В бесконечную борьбу по сбиванию цен на такси вступили антимонопольщики. Они требуют снизить комиссию с водителей, а то сегодняшние 28% это даже не десятина, которую взимали в Средние века.

Агрегаторы пока на такие обращения внимания не обращают, считая, что мораторий на проверку аккредитованных IT-компаний спасёт их и не от таких угроз.

Пойдёт ли «Яндекс. Такси» на конфронтацию с властями или сбавит обороты, позволив пассажирам кататься по городу дешевле, чем обычно? Разбираемся здесь:

https://smart-lab.ru/mobile/topic/991369

#YNDX

😍 аналитика🔄 новости🔄 бонды

Автор: Юрий Шабалов

В бесконечную борьбу по сбиванию цен на такси вступили антимонопольщики. Они требуют снизить комиссию с водителей, а то сегодняшние 28% это даже не десятина, которую взимали в Средние века.

Агрегаторы пока на такие обращения внимания не обращают, считая, что мораторий на проверку аккредитованных IT-компаний спасёт их и не от таких угроз.

Пойдёт ли «Яндекс. Такси» на конфронтацию с властями или сбавит обороты, позволив пассажирам кататься по городу дешевле, чем обычно? Разбираемся здесь:

https://smart-lab.ru/mobile/topic/991369

#YNDX

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Как санкции США скажутся на России

Автор: Виктор Петров

Новый пакет с санкциями США Россия положила в пакет с пакетами. Такие есть практически у каждого россиянина. Однако что было в санкциях и как они отразятся на российские компании и инвесторах.

👉Какие санкции ввели США

23 февраля 2024 года США в лице министерства финансов, ввело ограничение платежей подстанционным компаниям. Любой платёж такому юр. лицу попадает на заблокированный счёт.

👉Компании, которые вошли в санкционный список:

Трансконтейнер, Мечел, СУЭК, Инвестиции в Геомайнинг ILLC, Холдинг GPM, Самарский металлургический завод, Римера, Трубная металлургическая компания, Восточная стивидорная компания, Росгеология, Национальная система платёжных карт, BSF Capital, Эльбрус Капитал, Orbita Capital Partners, Инвестиционно-венчурный фонд Республики Татарстан, Guard Kapital, Судостроительный комплекс Звезда, Geopromaining Verkhne Menkeche, Сарылах Сурма, ПИК

👉Так же в список 500 компаний вошли:

Новатэк, Южуралзолото, Эльбрус, СПБ-банк, Совкомфлот

👉По банкам платежи будут отклоняться, а не блокироваться. Средства будут возвращаться отправителю:

Банк Авангард, Банк РостФинанс, Банк Челиндбанк, Банк Международный Финансовый клуб, Модульбанк, Датабанк, Морской акционерный банк, Быстробанк

👉После 23 мая 2024 года будут заблокированы такие виды деятельности с судами, как:

• Заключение новых коммерческих контрактов,

• Выгрузка груза с борта заблокированных судов, включая нефть и нефтепродукты из России. Исключением будет выгрузка груза, при аварийной ситуации

• Любые сделки, связанные с продажей нефти или нефтепродуктов

• Транзакции

• Другие запреты, указанные в Directive 2 under E.O. 14024

• Операции связанные с имуществом или в интересах лица, заблокированного в соответствии с РСПП

Но это ещё не все организации, попадающие в санкционный список. Потом идёт длиннющее перечисление физических и юридических лиц. Ознакомиться с ним можно тут. Меня там пока нет.

👉Санкции на НКЦ

Немалое беспокойство вызывала опасность блокировки НКЦ, в результате которой остановили бы торги долларами. Но не срослось.

👉Санкции против МИР

Национальная платёжная система пострадала, но не совсем. Внутри России введённые санкции вряд ли повлияют, что не скажешь о работе в других странах. Сейчас оплату принимают принимают в: Беларуси, Казахстане, Вьетнаме, Кубе, Таджикистане, Армении, Киргизии. Жалобы на работу поступают из Португалии, Италии и Тайланда.

👉Санкции против банков

Под санкции попал депозитарий СПбБиржи — СПб-банк. Надежды на возможную разблокировку активов разбились о пакет санкций США и впали в депрессию. Коммерсант рассказал историю, как в Китае выбрали банк, который пустили под каток США из-за торговли с Северной Кореей. Сделано это было намеренно. Тем самым остальные банки избежали наказания, а тот банк до сих пор продолжает работать.

Конечно у клиентов подстанционных банков возникну проблемы в расчётах с зарубежными компаниями. Но банки, попавшие под новые санкции не входят в топ-100. Осталось понять хватит ли у нас банков или другие страны найдут способ и кандидата под каток санкций США.

👉Санкции на иностранные компании

Те зарубежные компании, что помогают обходить санкции против России, тоже удостоились чести попасть под санкции. Я даже не знаю нужно ли переписывать. Эти компании поставляют в Россию: электронную продукцию, микроэлектроника, оборудование и расходные материалы, информационные технологии, телекоммуникационное оборудование, консалтинговые услуги.

👉Пока мнения аналитиков сходятся в одном: новые санкции особо никак не повлияют на общую работу компаний и в большем проценте связаны с контрагентами, а точнее с компаниями в других странах. Тут будет работа для тех, кто подсчитает выгоду и ущерб от работы с российскими компаниями. Судя по росту индекса, новый пакет не оказался таким страшным, как представляли на прошлой неделе.

Источник: https://smart-lab.ru/991408

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Новый пакет с санкциями США Россия положила в пакет с пакетами. Такие есть практически у каждого россиянина. Однако что было в санкциях и как они отразятся на российские компании и инвесторах.

👉Какие санкции ввели США

23 февраля 2024 года США в лице министерства финансов, ввело ограничение платежей подстанционным компаниям. Любой платёж такому юр. лицу попадает на заблокированный счёт.

👉Компании, которые вошли в санкционный список:

Трансконтейнер, Мечел, СУЭК, Инвестиции в Геомайнинг ILLC, Холдинг GPM, Самарский металлургический завод, Римера, Трубная металлургическая компания, Восточная стивидорная компания, Росгеология, Национальная система платёжных карт, BSF Capital, Эльбрус Капитал, Orbita Capital Partners, Инвестиционно-венчурный фонд Республики Татарстан, Guard Kapital, Судостроительный комплекс Звезда, Geopromaining Verkhne Menkeche, Сарылах Сурма, ПИК

👉Так же в список 500 компаний вошли:

Новатэк, Южуралзолото, Эльбрус, СПБ-банк, Совкомфлот

👉По банкам платежи будут отклоняться, а не блокироваться. Средства будут возвращаться отправителю:

Банк Авангард, Банк РостФинанс, Банк Челиндбанк, Банк Международный Финансовый клуб, Модульбанк, Датабанк, Морской акционерный банк, Быстробанк

👉После 23 мая 2024 года будут заблокированы такие виды деятельности с судами, как:

• Заключение новых коммерческих контрактов,

• Выгрузка груза с борта заблокированных судов, включая нефть и нефтепродукты из России. Исключением будет выгрузка груза, при аварийной ситуации

• Любые сделки, связанные с продажей нефти или нефтепродуктов

• Транзакции

• Другие запреты, указанные в Directive 2 under E.O. 14024

• Операции связанные с имуществом или в интересах лица, заблокированного в соответствии с РСПП

Но это ещё не все организации, попадающие в санкционный список. Потом идёт длиннющее перечисление физических и юридических лиц. Ознакомиться с ним можно тут. Меня там пока нет.

👉Санкции на НКЦ

Немалое беспокойство вызывала опасность блокировки НКЦ, в результате которой остановили бы торги долларами. Но не срослось.

👉Санкции против МИР

Национальная платёжная система пострадала, но не совсем. Внутри России введённые санкции вряд ли повлияют, что не скажешь о работе в других странах. Сейчас оплату принимают принимают в: Беларуси, Казахстане, Вьетнаме, Кубе, Таджикистане, Армении, Киргизии. Жалобы на работу поступают из Португалии, Италии и Тайланда.

👉Санкции против банков

Под санкции попал депозитарий СПбБиржи — СПб-банк. Надежды на возможную разблокировку активов разбились о пакет санкций США и впали в депрессию. Коммерсант рассказал историю, как в Китае выбрали банк, который пустили под каток США из-за торговли с Северной Кореей. Сделано это было намеренно. Тем самым остальные банки избежали наказания, а тот банк до сих пор продолжает работать.

Конечно у клиентов подстанционных банков возникну проблемы в расчётах с зарубежными компаниями. Но банки, попавшие под новые санкции не входят в топ-100. Осталось понять хватит ли у нас банков или другие страны найдут способ и кандидата под каток санкций США.

👉Санкции на иностранные компании

Те зарубежные компании, что помогают обходить санкции против России, тоже удостоились чести попасть под санкции. Я даже не знаю нужно ли переписывать. Эти компании поставляют в Россию: электронную продукцию, микроэлектроника, оборудование и расходные материалы, информационные технологии, телекоммуникационное оборудование, консалтинговые услуги.

👉Пока мнения аналитиков сходятся в одном: новые санкции особо никак не повлияют на общую работу компаний и в большем проценте связаны с контрагентами, а точнее с компаниями в других странах. Тут будет работа для тех, кто подсчитает выгоду и ущерб от работы с российскими компаниями. Судя по росту индекса, новый пакет не оказался таким страшным, как представляли на прошлой неделе.

Источник: https://smart-lab.ru/991408

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Актив, который не продам до самой смерти!

Автор: Inspektor

Постараюсь без лишней воды. Есть у меня мечта лежать на пляже, попивать не спеша лимонад и смотреть непринужденно на море, океан. И самое главное, чтобы завтра не на работу! Собственно маленькими шагами идем к цели.

Пришло время поделится своей самой удачной инвестицией в жизни на данный момент времени. 2016 год покупка коммерческого помещения 77,5 кв. м. за 2 845 670 ₽. Локация не Москва, регион, расположено напротив остановки

Сдано в аренду в 2017 г. И по сей день генерирует денежный поток, в этом году переподписал договор по ставке 70000₽. Объект уже окупился, поэтому наверное и пишу, прошло 8 лет, я бы сказал пролетело.

Сейчас доходность от вложенного составляет 29% грязными с учетом всяких налогов. Формула следующая. Будущие арендные платежи 70000₽х12 месяцев = 840000₽/2845670₽=0,29=29%.

В предыдущие годы доходность колебалась от 15 до 20 %, ставка была в самом начале 38000₽, далее по нарастающей. Как вам такая доходность? И я про тоже, не продам, оставлю на пенсию, а после потомкам!

Плюс тело выросло за квадрат, было 38000 ₽ округлим, сейчас в районе 100000-120000₽. Жалею только об одном, вернуться бы в 2016 год, взял бы больше площадей, но вопрос как всегда, на все это нужны свободные деньги.

Вывод какой можно сделать: инвестору нужно время больше времени и тогда его ждёт награда! В планах поиск готового ГАБ, либо строительство под Пятерочку или другого ритейлера. А с рынком акций в этом году буду закрывать все позиции, чует моя попа, что хаи где то рядом.

Источник: https://smart-lab.ru/mobile/topic/991519

Инвестируете в недвижку?

👍 — конечно!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Inspektor

Постараюсь без лишней воды. Есть у меня мечта лежать на пляже, попивать не спеша лимонад и смотреть непринужденно на море, океан. И самое главное, чтобы завтра не на работу! Собственно маленькими шагами идем к цели.

Пришло время поделится своей самой удачной инвестицией в жизни на данный момент времени. 2016 год покупка коммерческого помещения 77,5 кв. м. за 2 845 670 ₽. Локация не Москва, регион, расположено напротив остановки

Сдано в аренду в 2017 г. И по сей день генерирует денежный поток, в этом году переподписал договор по ставке 70000₽. Объект уже окупился, поэтому наверное и пишу, прошло 8 лет, я бы сказал пролетело.

Сейчас доходность от вложенного составляет 29% грязными с учетом всяких налогов. Формула следующая. Будущие арендные платежи 70000₽х12 месяцев = 840000₽/2845670₽=0,29=29%.

В предыдущие годы доходность колебалась от 15 до 20 %, ставка была в самом начале 38000₽, далее по нарастающей. Как вам такая доходность? И я про тоже, не продам, оставлю на пенсию, а после потомкам!

Плюс тело выросло за квадрат, было 38000 ₽ округлим, сейчас в районе 100000-120000₽. Жалею только об одном, вернуться бы в 2016 год, взял бы больше площадей, но вопрос как всегда, на все это нужны свободные деньги.

Вывод какой можно сделать: инвестору нужно время больше времени и тогда его ждёт награда! В планах поиск готового ГАБ, либо строительство под Пятерочку или другого ритейлера. А с рынком акций в этом году буду закрывать все позиции, чует моя попа, что хаи где то рядом.

Источник: https://smart-lab.ru/mobile/topic/991519

Инвестируете в недвижку?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Как уменьшить комиссию Мосбиржи в 2 раза по сделкам по рынку на фондовой секции

Если Вы размещаете заявку по рынку на фондовой секции Мосбиржи, то комиссия Мосбиржи 0,03%.

Если Вы размещаете айсберг заявку, которая сработает сразу (видно по встречным заявкам в стакане), то комиссия Мосбиржи 0,0175%, т.е. в 2 раза меньше.

С уважением,

Олег Дубинский

😍 аналитика🔄 новости🔄 бонды

Если Вы размещаете заявку по рынку на фондовой секции Мосбиржи, то комиссия Мосбиржи 0,03%.

Если Вы размещаете айсберг заявку, которая сработает сразу (видно по встречным заявкам в стакане), то комиссия Мосбиржи 0,0175%, т.е. в 2 раза меньше.

С уважением,

Олег Дубинский

Please open Telegram to view this post

VIEW IN TELEGRAM

SFI: задачка со звездочкой

Автор: Воронов Дмитрий

Добрый день, друзья!

Все мы с недоумением наблюдаем как котировки SFI почти каждую торговую сессию прибавляют по 10-15%. Благодаря этому они уже утроились с начала 2024 года.

С одной стороны, для этого имеются веские новостные поводы: ожидаемое IPO Европлана и погашение огромного квазиказначейского пакета акций компании.

С другой стороны, я никак не могу понять, чем фундаментально обоснован текущий уровень котировок (около 1700 руб. за акцию)?

Текущая дивидендная доходность составляет 2,3%. Если даже она утроится после гашения акций, то не превысит 7% годовых, что явно не повод, чтобы покупать акции по такой цене.

Текущее значение мультипликатора P/S равно 7х. Если оно сократится в три раза, то всё равно будет превышать 2х, что тоже не внушает оптимизма.

👉 Единственное обоснование текущего уровня котировок, которое мне удалось найти, состоит в следующем. Квазиказначейский пакет в 57% акций будет выкупаться перед погашением по 767,2 руб. за акцию. Тогда оставшиеся 43% переоцениваются до 767,2/0,43=1784 руб.

Прошу не кидать в меня помидорами. Прекрасно понимаю, что такой расчёт очень сложно объяснить с фундаментальной точки зрения и он больше похож на подгонку решения под правильный ответ.

В то же время, учитывая, что рынок всегда прав, этот вариант решения задачки на данный момент ближе всего к истине.

Или это просто очередной разгон? Пишите мнение в комментарии:

https://smart-lab.ru/mobile/topic/991735

#SFIN держите?

👍 — держим!

🐳 — неее...

😍 аналитика🔄 новости🔄 бонды

Автор: Воронов Дмитрий

Добрый день, друзья!

Все мы с недоумением наблюдаем как котировки SFI почти каждую торговую сессию прибавляют по 10-15%. Благодаря этому они уже утроились с начала 2024 года.

С одной стороны, для этого имеются веские новостные поводы: ожидаемое IPO Европлана и погашение огромного квазиказначейского пакета акций компании.

С другой стороны, я никак не могу понять, чем фундаментально обоснован текущий уровень котировок (около 1700 руб. за акцию)?

Текущая дивидендная доходность составляет 2,3%. Если даже она утроится после гашения акций, то не превысит 7% годовых, что явно не повод, чтобы покупать акции по такой цене.

Текущее значение мультипликатора P/S равно 7х. Если оно сократится в три раза, то всё равно будет превышать 2х, что тоже не внушает оптимизма.

👉 Единственное обоснование текущего уровня котировок, которое мне удалось найти, состоит в следующем. Квазиказначейский пакет в 57% акций будет выкупаться перед погашением по 767,2 руб. за акцию. Тогда оставшиеся 43% переоцениваются до 767,2/0,43=1784 руб.

Прошу не кидать в меня помидорами. Прекрасно понимаю, что такой расчёт очень сложно объяснить с фундаментальной точки зрения и он больше похож на подгонку решения под правильный ответ.

В то же время, учитывая, что рынок всегда прав, этот вариант решения задачки на данный момент ближе всего к истине.

Или это просто очередной разгон? Пишите мнение в комментарии:

https://smart-lab.ru/mobile/topic/991735

#SFIN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Вечерний обзор рынков 📈

Курсы валют ЦБ на 28 февраля:

💵 USD — ↘️ 92,0425

💶 EUR — ↘️ 99,9214

💴 CNY — ↘️ 12,7357

📉 Индекс Мосбиржи по итогам основной торговой сессии снизился на 0,13%, составив 3 208,99 пункта.

📈 Ростелеком (об.: +2,5%, пр.:+0,13%); Вчера вечером компания опубликовала финансовые и операционные результаты деятельности за 2023 г. Выручка: 707,8 млрд руб. (+13% г/г), чистая прибыль: 42,3 млрд руб. (+20% г/г), OIBDA: 283,2 млрд руб. (+13% г/г), чистый долг (вкл. АО) /OIBDA: 2,0. В компании заявили о планах повысить OIBDA в 2024 г. до 300 млрд руб.

📉 Самолет (-2,93%); Сделка по покупке КБ «Система» закрыта, сообщает «Интерфакс», ссылаясь на данные ЕГРЮЛ. Банк работает с 1994 г., активы на конец прошлого года составляли 2 млрд руб.

📉 Qiwi (-6,64%); Группа компаний опубликовала на своем сайте сообщение, в котором говорится, что сделка по продаже российских активов может быть закрыта позднее запланированных сроков из-за отзыва лицензии у Киви-банка, пишет «Коммерсантъ». Напомним, с сегодняшнего дня депозитарные расписки компании исключены Мосбиржей из всех индексов акций

📉 ВКонтакте (-1,55%); «Коммерсантъ» пишет о разработке компанией большой языковой модели (LLM) для генерирования текстов, первые ее функции уже тестируются в сервисах Mail.

📈 Хэндерсон (+0,59%); Рост выручки компании в январе составил 32% г/г, показатель достиг 1,39 млрд руб., сообщается на сайте раскрытия корпоративной информации e-disclosure

📉 Детский мир (-2,47%); В связи с предстоящей ликвидацией эмитента, последний торговый день в стакане Т+1 – 28.08.2024 г., сообщает Мосбиржа.

📈 Нефть Brent $83.06 (+0,64%)

🔷 С 1 марта правительство на полгода запретит экспорт бензина (кроме ранее согласованных объемов поставок в страны ЕАЭС, Монголию, Узбекистан, Абхазию и Южную Осетию) в связи с сезонным ростом внутреннего спроса на топливо, сообщает РБК, ссылаясь на свои источники.

🔷Оборот интернет-торговли в РФ в 2023 г. составил 6 трлн руб. (+28% г/г), передаёт «Прайм», ссылаясь на пресс-службу Совета Федерации.

Источник: https://smart-lab.ru/mobile/topic/991905

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 28 февраля:

💵 USD — ↘️ 92,0425

💶 EUR — ↘️ 99,9214

💴 CNY — ↘️ 12,7357

🔷 С 1 марта правительство на полгода запретит экспорт бензина (кроме ранее согласованных объемов поставок в страны ЕАЭС, Монголию, Узбекистан, Абхазию и Южную Осетию) в связи с сезонным ростом внутреннего спроса на топливо, сообщает РБК, ссылаясь на свои источники.

🔷Оборот интернет-торговли в РФ в 2023 г. составил 6 трлн руб. (+28% г/г), передаёт «Прайм», ссылаясь на пресс-службу Совета Федерации.

Источник: https://smart-lab.ru/mobile/topic/991905

Please open Telegram to view this post

VIEW IN TELEGRAM

14 вкладов с доходностью до 17% годовых

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

👉 Инвестторгбанк

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

👉 МКБ

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

👉 Газпромбанк

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

👉 Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

👉 Банк Санкт-Петербург

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

👉 Росбанк

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

👉 Хоум Банк

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

👉 МТС банк

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

👉 Сбербанк

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

👉 ПСБ

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

👉 ДОМ РФ

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

👉 Тинькофф

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

👉 ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

👉 Россельхозбанк

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Миллионер, управлявший миллиардами:

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

😍 аналитика🔄 новости🔄 бонды

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Планы Новатэка по СПГ пролетели фанерой над Парижем

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

❤️🔥 — держим!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

SOKOLOV лидирует в ювелирной гонке: оборот за 2023 год вырос на 59%

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

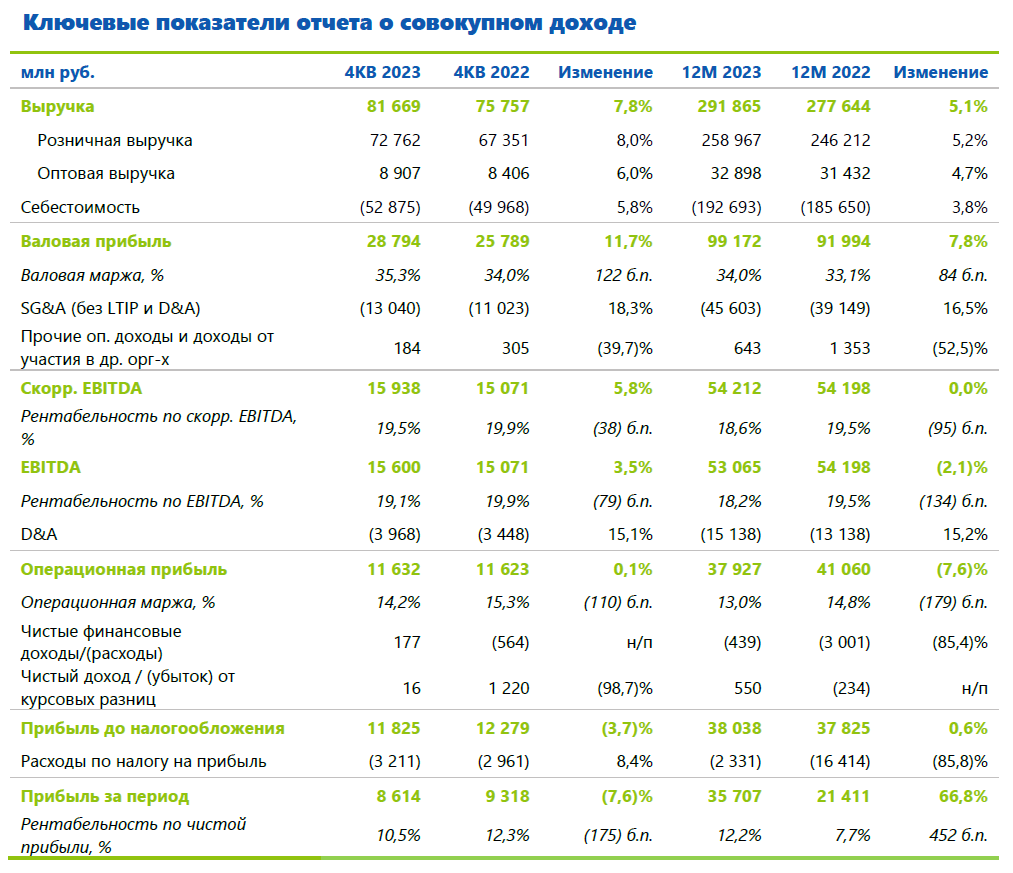

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вечерний обзор рынков 📈

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

📈 Индекс Мосбиржи по итогам основной торговой сессии прибавил 0,56%, составив 3 227,05 пункта.

📉 Новатэк (-2,04%)

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

📈 Сбер (об.: +0,1%, пр.: -0,03%)

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

📉 Fix Price (-1,77%)

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

📉 Алроса (-1,54%)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

📉 Южуралзолото (-1,24%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

📉 Русагро (-1,64%)

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

📈 Нефть Brent $83.97 (+0,42%).

Источник: https://smart-lab.ru/mobile/topic/992360

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

Источник: https://smart-lab.ru/mobile/topic/992360

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Идея сработала! Магнит вырос на 38% и дал дивидендами еще 7%. То ли еще будет!

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

Квартира или акции? Что лучше за 10 лет

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

😍 аналитика🔄 новости🔄 бонды

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Башнефть (BANE). Отчет за 2023г. Дивиденды. Потенциал.

👉Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

👉57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

👉Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

👉Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

👉Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

👉Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

👉Денежные потоки также сильные.

👉Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

👉Перспективы связаны с возможным ростом добычи.

👉Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

👉Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/992515/

#BANE держите?

👍— держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

👉Башнефть – одно из старейших предприятий нефтегазовой отрасли страны.

👉57% акций принадлежит Роснефти, а 25% Республике Башкортостан.

👉Операционные результаты последние годы снижаются. В том числе из-за соглашений в рамках ОПЕК+.

👉Цены на нефть в рублях опускаются, но пока остаются на высоких отметках.

👉Благодаря высокой цене на нефть в рублях, финансовые результаты за 2023 позитивные. Но 4Q оказался самым слабым в году.

👉Баланс хороший. Долговая нагрузка низкая. Капитал и активы растут.

👉Денежные потоки также сильные.

👉Башнефть отправляет на дивиденды 25% от чистой прибыли. Дивиденды по итогам 2023 года должны быть в районе 250₽ на каждый тип акций.

👉Перспективы связаны с возможным ростом добычи.

👉Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами. Также есть дополнительные риски, связанные с действиями Роснефти.

👉Мультипликаторы невысокие. Потенциал роста, как минимум, на 10%-20% ещё сохраняется.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/992515/

#BANE держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Крупнейшая независимая лизинговая компания Европлан опубликовала финансовые результаты за 2023 год.

Компания продолжает сохранять высокие темпы роста. Чистая прибыль выросла на 24% к прошлому году до 14,8 млрд рублей.

👉Чистая прибыль

В текущей ситуации кредиты стали менее доступны для бизнеса, а покупать транспорт и технику за наличные не все могут себе позволить. Лизинг остается простым и зачастую самым доступным инструментом обновления автопарка и спрос на него растет. При этом выручка компании хорошо диверсифицирована: 42% операционного дохода заработано в сегменте автоуслуг.

👉Операционный доход

За 2023 год лизинговый портфель вырос на 40%, а за один квартал прибавил 9%. Это прокси на будущие доходы компании!

👉Портфель лизинга

Стоимость риска остается на низком уровне. Если сравнивать с банками, то здесь стоимость риска в разы ниже, чем у многих представителей банковской отрасли, которые кредитованием занимаются.

👉Стоимость риска

Качество портфеля остается на высоком уровне, доля просроченной задолженности исчисляется десятыми процента (0,16%):

👉Высокое качество портфеля

Капитал компании вырос с 33,8 млрд до 44,7 млрд — это еще с учетом того, что компания выплатила 5,8 млрд рублей дивидендов в 2023 году. Рентабельность капитала остается на высоком уровне около 38%. Для сравнения, у Сбера 25% в 2023 году, который частично обусловлен восстановлением после трудного 2022 года.

Уровень достаточности капитала Европлан соблюдает с запасом.

👉Достаточность капитала

То есть компания:

• Растет в активах и прибыли

• Сохраняет высокое качество активов

• Сохраняет высокую рентабельность капитала

• Платит дивиденды

… а значит демонстрирует отличный результат и эффективность. Крайне интересно следить за компанией и последними новостями, ведь, возможно, скоро можно будет стать ее акционером

Источник: https://smart-lab.ru/mobile/topic/992649

😍 аналитика🔄 новости🔄 бонды

Компания продолжает сохранять высокие темпы роста. Чистая прибыль выросла на 24% к прошлому году до 14,8 млрд рублей.

👉Чистая прибыль

В текущей ситуации кредиты стали менее доступны для бизнеса, а покупать транспорт и технику за наличные не все могут себе позволить. Лизинг остается простым и зачастую самым доступным инструментом обновления автопарка и спрос на него растет. При этом выручка компании хорошо диверсифицирована: 42% операционного дохода заработано в сегменте автоуслуг.

👉Операционный доход

За 2023 год лизинговый портфель вырос на 40%, а за один квартал прибавил 9%. Это прокси на будущие доходы компании!

👉Портфель лизинга

Стоимость риска остается на низком уровне. Если сравнивать с банками, то здесь стоимость риска в разы ниже, чем у многих представителей банковской отрасли, которые кредитованием занимаются.

👉Стоимость риска

Качество портфеля остается на высоком уровне, доля просроченной задолженности исчисляется десятыми процента (0,16%):

👉Высокое качество портфеля

Капитал компании вырос с 33,8 млрд до 44,7 млрд — это еще с учетом того, что компания выплатила 5,8 млрд рублей дивидендов в 2023 году. Рентабельность капитала остается на высоком уровне около 38%. Для сравнения, у Сбера 25% в 2023 году, который частично обусловлен восстановлением после трудного 2022 года.

Уровень достаточности капитала Европлан соблюдает с запасом.

👉Достаточность капитала

То есть компания:

• Растет в активах и прибыли

• Сохраняет высокое качество активов

• Сохраняет высокую рентабельность капитала

• Платит дивиденды

… а значит демонстрирует отличный результат и эффективность. Крайне интересно следить за компанией и последними новостями, ведь, возможно, скоро можно будет стать ее акционером

Источник: https://smart-lab.ru/mobile/topic/992649

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}