4 компании, от которых ждём высокие дивиденды до конца 2023 года за 3 квартала

✔️ Лукойл

• Возможная дивидендная доходность: 7,2–8,5%

• Примерная отсечка: 21 декабря

• Вероятность: высокая

Общая сумма дивидендов по размещенным акциям за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока по данным консолидированной финансовой отчетности.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

✔️ Магнит

• Возможная дивидендная доходность: 6,5–7%

• Примерная отсечка: 31 декабря

• Вероятность: не очень высокая

Дивиденды компания, согласно дивполитике, выплачивает из размера чистой прибыли по РСБУ. Целевой размер в процентах от чистой прибыли дивполитикой не предусмотрен. По сложившейся практике Магнит платит дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год.

В прошлом году дивидендов не было, вероятность. Выплаты дивидендов от Магнита ожидать вполне реально. Компания решила проблему с иностранными акционерами и показала положительную динамику. Ждём?

✔️ Газпромнефть

• Возможная дивидендная доходность: 5,5–7,5%

• Примерная отсечка: 29 декабря

• Вероятность: высокая

Положением о дивидендной политике закреплен целевой размер дивидендных выплат по акциям Компании — не менее 50% от Чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок.

✔️ Роснефть

• Возможная дивидендная доходность: 5,5–6%

• Примерная отсечка: 12 января

• Вероятность: высокая

Дивидендная политика «Роснефти» предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

❓ Кто ещё?

За 9 месяцев выплачивают и другие компании, например, от 2% до 3% в теории могут выплатить Куйбышевазот, Хедхантер и Самолёт.

Новабев (Белуга), Казаньоргсинтез, Позитив, Инарктика могут выплатить небольшие дивиденды до 2%. Если же говорить про дивидендную доходность выше 5%, то стоит уже ждать годовые за 2023 год, но уже в следующем году.

Автор: igotosochi

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/947004

• Возможная дивидендная доходность: 7,2–8,5%

• Примерная отсечка: 21 декабря

• Вероятность: высокая

Общая сумма дивидендов по размещенным акциям за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока по данным консолидированной финансовой отчетности.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

• Возможная дивидендная доходность: 6,5–7%

• Примерная отсечка: 31 декабря

• Вероятность: не очень высокая

Дивиденды компания, согласно дивполитике, выплачивает из размера чистой прибыли по РСБУ. Целевой размер в процентах от чистой прибыли дивполитикой не предусмотрен. По сложившейся практике Магнит платит дивиденды 2 раза в год: по итогам 9 месяцев и затем финальные за год.

В прошлом году дивидендов не было, вероятность. Выплаты дивидендов от Магнита ожидать вполне реально. Компания решила проблему с иностранными акционерами и показала положительную динамику. Ждём?

• Возможная дивидендная доходность: 5,5–7,5%

• Примерная отсечка: 29 декабря

• Вероятность: высокая

Положением о дивидендной политике закреплен целевой размер дивидендных выплат по акциям Компании — не менее 50% от Чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок.

• Возможная дивидендная доходность: 5,5–6%

• Примерная отсечка: 12 января

• Вероятность: высокая

Дивидендная политика «Роснефти» предусматривает выплату не менее 50% от чистой прибыли по МСФО. При этом компания взяла на себя обязательство платить дивиденды по меньшей мере два раза в год.

За 9 месяцев выплачивают и другие компании, например, от 2% до 3% в теории могут выплатить Куйбышевазот, Хедхантер и Самолёт.

Новабев (Белуга), Казаньоргсинтез, Позитив, Инарктика могут выплатить небольшие дивиденды до 2%. Если же говорить про дивидендную доходность выше 5%, то стоит уже ждать годовые за 2023 год, но уже в следующем году.

Автор: igotosochi

Полный обзор читайте на Смартлабе:

https://smart-lab.ru/947004

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#smartlabonline c Европейской электротеникой сегодня в 13.00 . Задавайте вопросы!

Компания, которой покорились энергетика, нефтегазовый комплекс, металлургия и горнорудная промышленность, машиностроение, телекоммуникации и связь, а также химическая и пищевая промышленность, готова поделиться своими секретами успеха на рынке в прямом эфире!

А выдавать их будет Илья Каленков, генеральный директор и сооснователь ПАО «Европейская электротехника»

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

#EELT , до встречи в эфире!

Компания, которой покорились энергетика, нефтегазовый комплекс, металлургия и горнорудная промышленность, машиностроение, телекоммуникации и связь, а также химическая и пищевая промышленность, готова поделиться своими секретами успеха на рынке в прямом эфире!

А выдавать их будет Илья Каленков, генеральный директор и сооснователь ПАО «Европейская электротехника»

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

#EELT , до встречи в эфире!

YouTube

Европейская электротехника и её российские акции: что расскажет Илья Каленков?

Компания, которой покорились энергетика, нефтегазовый комплекс, металлургия и горнорудная промышленность, машиностроение, телекоммуникации и связь, а также химическая и пищевая промышленность, готова поделиться своими секретами успеха на рынке в прямом эфире.…

Совкомбанк: результаты по МСФО за 6 мес. 2023г

К отчетности крупнейших банков в этом году особое внимание: банки – зеркало экономики.

Посмотрим на результаты третьего крупнейшего частного банка страны – Совкомбанка.

Основные цифры МСФО-отчетности:

• Чистая прибыль за 1П23 52 млрд руб.

• Рентабельность капитала (ROE) 55%.

• Капитал с начала года вырос на 29% до 247 млрд руб.

По полугодовой чистой прибыли банк показал рекорд, а во втором квартале этот показатель вырос на 29% к первому кварталу.

Рентабельность капитала по итогам первого полугодия составила 55%, что заметно сильнее, чем у Сбера (25,5%) и всех публичных аналогов.

Капитал с начала года также увеличился на 29%, восстановившись до «докризисного» уровня начала 2022 года.

Розничный кредитный портфель вырос на 15%, корпоративный – на 7%. Хороший рост на фоне восстановления экономики (исторически Совкомбанк рос быстрее рынка)

В небанковском бизнесе (страхование, лизинг, факторинг) тоже сильные результаты - 3 млрд руб. чистой прибыли за 1 полугодие 2023 г.

Выводы:

• Банк показывает «отскок» результатов после тяжелого для всех банков 2022 года и претендует на лидерство по прибыльности бизнеса во всем секторе. Также обещает рекордную прибыль по итогам года, даже в условиях повышенных ставок.

• Рост регулярного бизнеса снова стал устойчивым, также наблюдаются новые точки роста в лизинге, страховании и факторинге.

• Сам факт того, что банки возвращаются к раскрытию результатов – позитивный сигнал для рынка в целом. Большая прозрачность говорит об уверенности в перспективах дальнейшего роста.

К отчетности крупнейших банков в этом году особое внимание: банки – зеркало экономики.

Посмотрим на результаты третьего крупнейшего частного банка страны – Совкомбанка.

Основные цифры МСФО-отчетности:

• Чистая прибыль за 1П23 52 млрд руб.

• Рентабельность капитала (ROE) 55%.

• Капитал с начала года вырос на 29% до 247 млрд руб.

По полугодовой чистой прибыли банк показал рекорд, а во втором квартале этот показатель вырос на 29% к первому кварталу.

Рентабельность капитала по итогам первого полугодия составила 55%, что заметно сильнее, чем у Сбера (25,5%) и всех публичных аналогов.

Капитал с начала года также увеличился на 29%, восстановившись до «докризисного» уровня начала 2022 года.

Розничный кредитный портфель вырос на 15%, корпоративный – на 7%. Хороший рост на фоне восстановления экономики (исторически Совкомбанк рос быстрее рынка)

В небанковском бизнесе (страхование, лизинг, факторинг) тоже сильные результаты - 3 млрд руб. чистой прибыли за 1 полугодие 2023 г.

Выводы:

• Банк показывает «отскок» результатов после тяжелого для всех банков 2022 года и претендует на лидерство по прибыльности бизнеса во всем секторе. Также обещает рекордную прибыль по итогам года, даже в условиях повышенных ставок.

• Рост регулярного бизнеса снова стал устойчивым, также наблюдаются новые точки роста в лизинге, страховании и факторинге.

• Сам факт того, что банки возвращаются к раскрытию результатов – позитивный сигнал для рынка в целом. Большая прозрачность говорит об уверенности в перспективах дальнейшего роста.

📉 Цены на никель и палладий продолжаю падать. Как ведут себя акции Норникеля?

Акции Норникеля держатся лишь на девальвации рубля, видно из графика. Сейчас акции сильно привязаны к ценам на металлы. Существенной точкой роста может быть лишь маловероятный возврат к старой дивполитике.

Взгляд на компанию остается нейтральным. Хотя если будет новый цикл роста цен на металл компания может быть вновь интересной 💰.

А как думаете вы? Пишите в комменты:

https://smart-lab.ru/947149

Автор: Владимир Каминский

#GMKN держите?

👍— держим!

🐳— нет!

Акции Норникеля держатся лишь на девальвации рубля, видно из графика. Сейчас акции сильно привязаны к ценам на металлы. Существенной точкой роста может быть лишь маловероятный возврат к старой дивполитике.

Взгляд на компанию остается нейтральным. Хотя если будет новый цикл роста цен на металл компания может быть вновь интересной 💰.

А как думаете вы? Пишите в комменты:

https://smart-lab.ru/947149

Автор: Владимир Каминский

#GMKN держите?

👍— держим!

🐳— нет!

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Долгожданное раскрытие интриги ✉️

Есть у нас тут один эмитент, поднявший вокруг себя целую волну ажиотажа - в предварительном расписании он фигурировал как загадочная литера🅰️ , во время рабочих созвонов партнёры полушёпотом уточняли, не те ли самые это..., и вот вчера новость взорвала Смартлаб - ГК "Астра" идёт на IPO!

Ну мы-то как всегда впереди планеты всей, именно поэтому группа компаний "Астра" выступит на Smart-Lab Conf!

Лидер среди российских разработчиков с 75% долей рынка российских ОС, огромная экосистема из 17 импортонезависимых продуктов, удовлетворяющая даже самых требовательных пользователей, стремительно растущая компания с такой же стремительно растущей прибылью, собравшая в команду ведущих Ит-специалистов!

Чем ещё порадует ГК "Астра"своих инвесторов, можно узнать прямо на конференции Смартлаба:

https://conf.smart-lab.ru

Есть у нас тут один эмитент, поднявший вокруг себя целую волну ажиотажа - в предварительном расписании он фигурировал как загадочная литера

Ну мы-то как всегда впереди планеты всей, именно поэтому группа компаний "Астра" выступит на Smart-Lab Conf!

Лидер среди российских разработчиков с 75% долей рынка российских ОС, огромная экосистема из 17 импортонезависимых продуктов, удовлетворяющая даже самых требовательных пользователей, стремительно растущая компания с такой же стремительно растущей прибылью, собравшая в команду ведущих Ит-специалистов!

Чем ещё порадует ГК "Астра"своих инвесторов, можно узнать прямо на конференции Смартлаба:

https://conf.smart-lab.ru

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Топчемся на месте🔥Акции и инвестиции

📉Brent -4%

Саудовская Аравия сохраняет планы по добровольному сокращению добычи нефти в 1 млн б/с до конца 2023 г., но может пересмотреть его параметры в ноябре🤔

📉IMOEX -0.2%

Рынок чувствует себя плохо на фоне сильного падения нефти😔

📉Сургутнефтегаз ап -1.6%

Снова в лидерах падения, участники рынка продолжают фиксировать прибыль на хорошей отчётности🧐

📈MDMG +2.9%

ГК MD Medical сообщает о намерении получить статус первичного листинга на Московской бирже🧐

📉Роснано

Никогда такого не было и вот опять. Облигации открыли торги сильным падением, компания в очередной раз на грани банкротства. В Кремле признают наличие финансовых проблем в «Роснано», отмечают, что правительство плотно занимается этим вопросом🤷♂️

Я скажу так👉 вероятность банкротства 50%, может обанкротится, а может нет😁

📈HHRU +2.1%

Компания Gold Bear Limited с Сейшельских островов редомицилирована в специальный административный район в Калининграде с названием МКАО «Хэдхантер»🤔

📈ДВМП +1.6%

Кассация подтвердила взыскание с Зиявудина Магомедова и ряда офшоров 80 млрд рублей и $13,8 млн в пользу ДВМП💪

Вопрос только один👉 а есть ли у них эти деньги?

P.S. Напоминаю, что до конференции Смартлаба остались считанные дни

👉https://conf.smart-lab.ru

Комментируйте на Смартлабе:

https://smart-lab.ru/947291

📉Brent -4%

Саудовская Аравия сохраняет планы по добровольному сокращению добычи нефти в 1 млн б/с до конца 2023 г., но может пересмотреть его параметры в ноябре🤔

📉IMOEX -0.2%

Рынок чувствует себя плохо на фоне сильного падения нефти😔

📉Сургутнефтегаз ап -1.6%

Снова в лидерах падения, участники рынка продолжают фиксировать прибыль на хорошей отчётности🧐

📈MDMG +2.9%

ГК MD Medical сообщает о намерении получить статус первичного листинга на Московской бирже🧐

📉Роснано

Никогда такого не было и вот опять. Облигации открыли торги сильным падением, компания в очередной раз на грани банкротства. В Кремле признают наличие финансовых проблем в «Роснано», отмечают, что правительство плотно занимается этим вопросом🤷♂️

Я скажу так👉 вероятность банкротства 50%, может обанкротится, а может нет😁

📈HHRU +2.1%

Компания Gold Bear Limited с Сейшельских островов редомицилирована в специальный административный район в Калининграде с названием МКАО «Хэдхантер»🤔

📈ДВМП +1.6%

Кассация подтвердила взыскание с Зиявудина Магомедова и ряда офшоров 80 млрд рублей и $13,8 млн в пользу ДВМП💪

Вопрос только один👉 а есть ли у них эти деньги?

P.S. Напоминаю, что до конференции Смартлаба остались считанные дни

👉https://conf.smart-lab.ru

Комментируйте на Смартлабе:

https://smart-lab.ru/947291

{kind=link}

👉 ЦБ рекомендовал банкам раскрывать информацию о картах, вкладах, кэшбэке в табличной форме.

Но они с этим не спешат! Зато есть канал Кэшбэк в Табличке, где такие сведения собираются в таблицы так, что ни одна уловка не остаётся незамеченной. Добавляются лайфхаки и нюансы, помогающие выжать максимум из банковских продуктов. Всё это группируется в закрепе: кредитные / дебетовые.

Плюс разная полезная инфа, например:

• Уловки банков: 1, 2, 3, 4

• Открытие вклада удалённо (доходность до 23%)

• Выгодны ли кредитки

• Возврат средств в 2-ом размере (л/опыт, пошагово, с документами)

• Лайфхак для OZON.

• Покупаем выгодно

🔥Акции банков со 100%-ым переводом на человеческий язык (например, кэшбэк 10% на всё, 11% на продукты и т.п.)

Много ещё всего, смотрите >> содержание << и не забывайте подписаться (пост будет удалён).

Но они с этим не спешат! Зато есть канал Кэшбэк в Табличке, где такие сведения собираются в таблицы так, что ни одна уловка не остаётся незамеченной. Добавляются лайфхаки и нюансы, помогающие выжать максимум из банковских продуктов. Всё это группируется в закрепе: кредитные / дебетовые.

Плюс разная полезная инфа, например:

• Уловки банков: 1, 2, 3, 4

• Открытие вклада удалённо (доходность до 23%)

• Выгодны ли кредитки

• Возврат средств в 2-ом размере (л/опыт, пошагово, с документами)

• Лайфхак для OZON.

• Покупаем выгодно

🔥Акции банков со 100%-ым переводом на человеческий язык (например, кэшбэк 10% на всё, 11% на продукты и т.п.)

Много ещё всего, смотрите >> содержание << и не забывайте подписаться (пост будет удалён).

Деловая активность в мировой промышленности по-прежнему снижается

Россия лидер по росту активности, Еврозона (и, в частности, Германия) – аутсайдер.

Индекс деловой активности в мировой промышленности (Global Manufacturing PMI) от J.P.Morgan в сентябре составил 49,1 пункта. (см. график)

Индекс ниже 50 пунктов говорит о снижении деловой активности. Ниже этой отметки показатель находится уже 13 месяцев.

При этом в некоторых странах деловая активность растёт, например, в России (индекс 54,5).

Аутсайдером из крупных экономик в августе стала Германия (индекс 39,4 пункта; см. график).

Получается интересная картина: в России наблюдается рост, а в Еврозоне в целом (и в Германии в частности) – падение деловой активности.

По непонятным причинам на графике не приведены данные по Индии. Там индекс ещё выше, чем в России – 57,5 пункта.

Как индекс менялся со временем, показано в таблице.

Наблюдения:

• Уже в январе 2023 года деловая активность падала в большинстве стран. Но к сентябрю ситуация стала ещё хуже.

• Россия – в числе лидеров по росту деловой активности, Еврозона (и, в частности, Германия) – в числе аутсайдеров.

Пишите свои мысли в комментарии:

https://smart-lab.ru/947232

Россия лидер по росту активности, Еврозона (и, в частности, Германия) – аутсайдер.

Индекс деловой активности в мировой промышленности (Global Manufacturing PMI) от J.P.Morgan в сентябре составил 49,1 пункта. (см. график)

Индекс ниже 50 пунктов говорит о снижении деловой активности. Ниже этой отметки показатель находится уже 13 месяцев.

При этом в некоторых странах деловая активность растёт, например, в России (индекс 54,5).

Аутсайдером из крупных экономик в августе стала Германия (индекс 39,4 пункта; см. график).

Получается интересная картина: в России наблюдается рост, а в Еврозоне в целом (и в Германии в частности) – падение деловой активности.

По непонятным причинам на графике не приведены данные по Индии. Там индекс ещё выше, чем в России – 57,5 пункта.

Как индекс менялся со временем, показано в таблице.

Наблюдения:

• Уже в январе 2023 года деловая активность падала в большинстве стран. Но к сентябрю ситуация стала ещё хуже.

• Россия – в числе лидеров по росту деловой активности, Еврозона (и, в частности, Германия) – в числе аутсайдеров.

Пишите свои мысли в комментарии:

https://smart-lab.ru/947232

{kind=link}

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Чёрная дыра РОСНАНО

Во вторник вечером вышла новость, что Роснано без помощи государства –в предбанкротном состоянии. Это обрушило цены на облигации на 25-35%. Разбираемся, что случилось с нанотехнологиями и какой там долг.

У инвесторов короткая память. Нечто подобное было в 2021 году, когда Роснано впервые оказалась на пороге технического дефолта.

Долг корпорации воспринимался чуть ли не как государственный: у корпорации всегда была поддержка акционера, субсидии, льготные кредиты. Отчетность действительно никто не смотрел, ведь в восприятии рядового человека, нанотехнологии – это научные разработки, которые дают финансовую отдачу не сразу. В отчетности не все можно увидеть.

Впоследствии, та паника не получила своего продолжения. Компания сообщила о реструктуризации части задолженности и, глобально, ушла из информационного поля.

Уйти – ушла, а цифры оставила. На текущий момент восстановить полную картину сложно: с 2022 года ряд компаний получил возможность не публиковать отчетность. Получается, что баланс и отчет о финансовых результатах за 2020 год – последнее, что есть.

Забавно у нас работает реальность. Отчетности нет, а аудиторское заключение за полугодие 2023 года – есть. Она размещена на сервере раскрытия еще 21 августа.

Что интересного пишут аудиторы?

1. Объем проведенной аудиторской проверки существенно меньше, чем стандартный аудит по МСА: запросы сотрудникам и обзорные процедуры – это все же не аудит

2. Аудиторское мнение не сформировано

3. Вывод людей, которые видят отчетность – денежных потоков недостаточно для выполнения краткосрочных обязательств 2023 года, и дальше.

Это значит, что аудитор прямым текстом написал, что приток денег 2023 года меньше, чем потенциальный отток.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/947387

Во вторник вечером вышла новость, что Роснано без помощи государства –в предбанкротном состоянии. Это обрушило цены на облигации на 25-35%. Разбираемся, что случилось с нанотехнологиями и какой там долг.

У инвесторов короткая память. Нечто подобное было в 2021 году, когда Роснано впервые оказалась на пороге технического дефолта.

Долг корпорации воспринимался чуть ли не как государственный: у корпорации всегда была поддержка акционера, субсидии, льготные кредиты. Отчетность действительно никто не смотрел, ведь в восприятии рядового человека, нанотехнологии – это научные разработки, которые дают финансовую отдачу не сразу. В отчетности не все можно увидеть.

Впоследствии, та паника не получила своего продолжения. Компания сообщила о реструктуризации части задолженности и, глобально, ушла из информационного поля.

Уйти – ушла, а цифры оставила. На текущий момент восстановить полную картину сложно: с 2022 года ряд компаний получил возможность не публиковать отчетность. Получается, что баланс и отчет о финансовых результатах за 2020 год – последнее, что есть.

Забавно у нас работает реальность. Отчетности нет, а аудиторское заключение за полугодие 2023 года – есть. Она размещена на сервере раскрытия еще 21 августа.

Что интересного пишут аудиторы?

1. Объем проведенной аудиторской проверки существенно меньше, чем стандартный аудит по МСА: запросы сотрудникам и обзорные процедуры – это все же не аудит

2. Аудиторское мнение не сформировано

3. Вывод людей, которые видят отчетность – денежных потоков недостаточно для выполнения краткосрочных обязательств 2023 года, и дальше.

Это значит, что аудитор прямым текстом написал, что приток денег 2023 года меньше, чем потенциальный отток.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/947387

smart-lab.ru

Чёрная дыра РОСНАНО

Во вторник вечером вышла новость, что Роснано без помощи государства –в предбанкротном состоянии. Это обрушило цены на облигации на

Объём общемирового экспорта приближается к $25 трлн.

🔹Объём общемирового экспорта приближается к $25 трлн. Лидерами остаются Китай и США.

Благодаря развитию международной торговли, эффектам глобализации и прогрессу в области технологий мировая торговля выросла примерно на 300% за последние 20 лет.

🔹Топливный рынок России балансируется, обеспечивается необходимыми объемами, — Новак на совещании с нефтяниками

Вице-премьер считает запрет экспорта эффективной мерой и добавил цифры: запасы топлива на внутреннем рынке выросли на 430 тыс. тонн.

Он также отметил снижение биржевых цен до 20%. Правда сегодня Аи-92, Аи-95 и дизель вернулись к росту, их биржевая стоимость выросла примерно на 6%. 🤷♂️ Меры эффективные, но не очень работают)

🔹Brent падает ниже $89 впервые с сентября.

Новак заявил, что этой осенью наблюдается рекордный спрос на нефть. Об этом ранее говорили аналитики в Goldman Sachs — ожидается спрос на уровне 103 млн б/с и заметный дефицит к концу года.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/947312

🔹Объём общемирового экспорта приближается к $25 трлн. Лидерами остаются Китай и США.

Благодаря развитию международной торговли, эффектам глобализации и прогрессу в области технологий мировая торговля выросла примерно на 300% за последние 20 лет.

🔹Топливный рынок России балансируется, обеспечивается необходимыми объемами, — Новак на совещании с нефтяниками

Вице-премьер считает запрет экспорта эффективной мерой и добавил цифры: запасы топлива на внутреннем рынке выросли на 430 тыс. тонн.

Он также отметил снижение биржевых цен до 20%. Правда сегодня Аи-92, Аи-95 и дизель вернулись к росту, их биржевая стоимость выросла примерно на 6%. 🤷♂️ Меры эффективные, но не очень работают)

🔹Brent падает ниже $89 впервые с сентября.

Новак заявил, что этой осенью наблюдается рекордный спрос на нефть. Об этом ранее говорили аналитики в Goldman Sachs — ожидается спрос на уровне 103 млн б/с и заметный дефицит к концу года.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/947312

{kind=link}

Совкомбанк планирует IPO! Новый банк на Мосбирже!

РБК сообщил, что Совкомбанк запланировал IPO, которое может пройти уже в ближайшие месяцы (декабрь-январь).

На нашей бирже торгуется относительно много банков, Совкомбанк по размерам активов может войти в пятёрку крупнейших (впереди только Сбер, ВТБ и МКБ).

Точных параметров IPO пока нет, но в статье говорится, что это будет cash-in, а не выход текущих акционеров. На сайте раскрытия информации появился сущ. факт об увеличении уставного капитала через выпуск дополнительных акций.

Такой формат размещения — позитив, так как деньги пойдут в компанию. Про цели говорится, что привлеченные деньги могут быть направлены на развитие бизнеса, в том числе M&A.

На днях банк опубликовал финансовую отчетность по МСФО с впечатляющими результатами за полугодие.

Банк заработал 52 млрд рублей чистой прибыли, собственный капитал достиг отметки 247 млрд рублей, ROE космический — 55% (у Сбера 25,5%, у Тинькофф 35,5%). Уровень норматива достаточности капитала на комфортном уровне в 12,8% (минимум 8%).

Источник предполагает оценку выше значений собственного капитала, с такой рентабельностью такая оценка вполне оправдана.

Банк продолжает расти высокими темпами. За первое полугодие капитал вырос на 29%, а кредитный портфель 11%. Причем, уровень чистой процентной маржи в 1-ом полугодии составил 5,9% — выше Сбера, у которого 5,8%.

Несколько слов про качество кредитного портфеля, как основного источника заработка компании. Кредитный портфель достаточно сбалансированный, примерно 55% приходится на корпоративных клиентов, около 45% на физ. лиц.

В корпоративном сегменте доля плохих кредитов (3 стадия плюс обесцененные) 3,2% — на фоне конкурентов это одно из самых низких значений.

Внутри физ. лиц нет перекоса в ипотечном кредитовании, что говорит о том, что рисков при сворачивании ипотечных программ у банка меньше.

Банк создает достаточно много резервов (стоимость риска в 1-ом полугодии 2,8%), сами резервы примерно на 180 б.п. выше плохих долгов — то есть запас прочности высокий.

Кейс интересный, поэтому буду следить за ходом размещения!

Пишите свои мысли в комментарии:

https://smart-lab.ru/947524

РБК сообщил, что Совкомбанк запланировал IPO, которое может пройти уже в ближайшие месяцы (декабрь-январь).

На нашей бирже торгуется относительно много банков, Совкомбанк по размерам активов может войти в пятёрку крупнейших (впереди только Сбер, ВТБ и МКБ).

Точных параметров IPO пока нет, но в статье говорится, что это будет cash-in, а не выход текущих акционеров. На сайте раскрытия информации появился сущ. факт об увеличении уставного капитала через выпуск дополнительных акций.

Такой формат размещения — позитив, так как деньги пойдут в компанию. Про цели говорится, что привлеченные деньги могут быть направлены на развитие бизнеса, в том числе M&A.

На днях банк опубликовал финансовую отчетность по МСФО с впечатляющими результатами за полугодие.

Банк заработал 52 млрд рублей чистой прибыли, собственный капитал достиг отметки 247 млрд рублей, ROE космический — 55% (у Сбера 25,5%, у Тинькофф 35,5%). Уровень норматива достаточности капитала на комфортном уровне в 12,8% (минимум 8%).

Источник предполагает оценку выше значений собственного капитала, с такой рентабельностью такая оценка вполне оправдана.

Банк продолжает расти высокими темпами. За первое полугодие капитал вырос на 29%, а кредитный портфель 11%. Причем, уровень чистой процентной маржи в 1-ом полугодии составил 5,9% — выше Сбера, у которого 5,8%.

Несколько слов про качество кредитного портфеля, как основного источника заработка компании. Кредитный портфель достаточно сбалансированный, примерно 55% приходится на корпоративных клиентов, около 45% на физ. лиц.

В корпоративном сегменте доля плохих кредитов (3 стадия плюс обесцененные) 3,2% — на фоне конкурентов это одно из самых низких значений.

Внутри физ. лиц нет перекоса в ипотечном кредитовании, что говорит о том, что рисков при сворачивании ипотечных программ у банка меньше.

Банк создает достаточно много резервов (стоимость риска в 1-ом полугодии 2,8%), сами резервы примерно на 180 б.п. выше плохих долгов — то есть запас прочности высокий.

Кейс интересный, поэтому буду следить за ходом размещения!

Пишите свои мысли в комментарии:

https://smart-lab.ru/947524

{kind=link}

Рre-IPO Gupshup со… стоп-лоссом!

«Финам» предоставил клиентам возможность выставлять стоп-лоссы при участии в pre-IPO индийской IT-компании Gupshup. Стоп-лосс поможет закрыть позицию по заранее оговоренному дисконту и выйти из инвестиций еще до IPO. При этом чем раньше инвестор (или скорее трейдер) захочет продать бумаги, тем больше будет сумма дисконта:

• сейчас — 20%;

• через полгода — 15%;

• через год — 10%.

Цена одной акции Gupshup — $17,97, можно продать бумаги на сумму до $100 000. При необходимости объем может быть увеличен, для этого достаточно обратиться к менеджеру и согласовать сумму сделки.

Участие в pre-IPO Guphup с потенциальной доходностью на уровне 60% доступно клиентам «Финама» со статусом «квала». Минимальная сумма вложений — $25 000.

Узнать подробности и подать заявку на участие можно здесь

Источник: Блог Финам на Смартлабе

«Финам» предоставил клиентам возможность выставлять стоп-лоссы при участии в pre-IPO индийской IT-компании Gupshup. Стоп-лосс поможет закрыть позицию по заранее оговоренному дисконту и выйти из инвестиций еще до IPO. При этом чем раньше инвестор (или скорее трейдер) захочет продать бумаги, тем больше будет сумма дисконта:

• сейчас — 20%;

• через полгода — 15%;

• через год — 10%.

Цена одной акции Gupshup — $17,97, можно продать бумаги на сумму до $100 000. При необходимости объем может быть увеличен, для этого достаточно обратиться к менеджеру и согласовать сумму сделки.

Участие в pre-IPO Guphup с потенциальной доходностью на уровне 60% доступно клиентам «Финама» со статусом «квала». Минимальная сумма вложений — $25 000.

Узнать подробности и подать заявку на участие можно здесь

Источник: Блог Финам на Смартлабе

#smartlabonline с компанией Селигдар сегодня в 17.00. Задавайте вопросы!

Обсудим с ПАО «Селигдар» второй выпуск «золотых» облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными ожиданиями.

На вопросы читателей Смартлаба ответят:

• Ольга Никитина, заместитель директора по экономике и финансам

• Мария Егорова, директор по внешнеэкономической деятельности

• Дмитрий Парфенов, начальник отдела стратегического планирования и инвестиционного анализа холдинга

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

Обсудим с ПАО «Селигдар» второй выпуск «золотых» облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными ожиданиями.

На вопросы читателей Смартлаба ответят:

• Ольга Никитина, заместитель директора по экономике и финансам

• Мария Егорова, директор по внешнеэкономической деятельности

• Дмитрий Парфенов, начальник отдела стратегического планирования и инвестиционного анализа холдинга

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube, чтобы не пропустить эфир!

YouTube

Золотые облигации Селигдара = +5,5% годовых в "твердом" золоте

https://goldbond.seligdar.ru/

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Forwarded from Тимофей Мартынов

YouTube

Золотые облигации Селигдара = +5,5% годовых в "твердом" золоте

https://goldbond.seligdar.ru/

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Обсудим с ПАО «Селигдар» второй выпуск "золотых" облигаций, а также спросим про добычу золота, его запасы и поставки за рубеж.

В прямом эфире инвесторы услышат прогнозы по мировым ценам на золото и сравнят их с собственными…

Всё по 100🔥Акции и инвестиции

📈USDRUB +0.8% Доллар снова 100 рублей, продолжается рост на внешних факторах. Распродажа государственных облигаций США, приводит к спросу на доллар по всему миру. Дополнительное давление на рубль оказывают котировки Brent, которые сегодня теряют 2.3%😔

📈Яндекс +2.9% Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях🧐

📉НЛМК -0.8% 📈ММК +0.1% 📈Северсталь +0.2% ФАС изучает ситуацию с ростом цен на арматуру в РФ, видит усиление рыночной власти компаний на рынке🤔

📈Лукойл +1% Правительство прорабатывает очередное повышение нормативов продаж нефтепродуктов на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) — по бензинам с текущих 13% от производства до 15%, по дизельному топливу — с текущих 9,5% до 12,5%, сообщили «Интерфаксу» ряд источников, знакомых с ситуацией🧐

📉Детский Мир -0.1% Установил цену обязательного предложения миноритариям на уровне 71,5 руб./акция, нерезиденты получат выплаты только на счета «С». Заявления от миноритариев будут приниматься с 5 октября по 14 декабря. Расчеты планируется произвести в течение 17 дней после завершения срока оферты. В результате предложения ДМФА может стать единственным владельцем «Детского мира». Сейчас компания владеет 58,26% ПАО🧐

📈Группа Астра — Определила ценовой диапазон IPO в 300-333 руб. за акцию. «Мы смотрели на собственные оценки, мультипликаторы конкурентов, мнение инстутиционалов. На наш взгляд, диапазон [₽300 до ₽333 за акцию] сформирован честно», — уверен CEO группы Астра Илья Сивцев. — Поднимать оценку выше верхней цены диапазона не будем. Если будет переподписка — останемся на цифре ₽333 и будем «резать» заявки"👍

https://smart-lab.ru/blog/947661.php

📈USDRUB +0.8% Доллар снова 100 рублей, продолжается рост на внешних факторах. Распродажа государственных облигаций США, приводит к спросу на доллар по всему миру. Дополнительное давление на рубль оказывают котировки Brent, которые сегодня теряют 2.3%😔

📈Яндекс +2.9% Источники Frank Media сообщили, что сейчас сделка по расчетам за разделение активов «Яндекса» находится на стадии оформления на новых условиях🧐

📉НЛМК -0.8% 📈ММК +0.1% 📈Северсталь +0.2% ФАС изучает ситуацию с ростом цен на арматуру в РФ, видит усиление рыночной власти компаний на рынке🤔

📈Лукойл +1% Правительство прорабатывает очередное повышение нормативов продаж нефтепродуктов на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) — по бензинам с текущих 13% от производства до 15%, по дизельному топливу — с текущих 9,5% до 12,5%, сообщили «Интерфаксу» ряд источников, знакомых с ситуацией🧐

📉Детский Мир -0.1% Установил цену обязательного предложения миноритариям на уровне 71,5 руб./акция, нерезиденты получат выплаты только на счета «С». Заявления от миноритариев будут приниматься с 5 октября по 14 декабря. Расчеты планируется произвести в течение 17 дней после завершения срока оферты. В результате предложения ДМФА может стать единственным владельцем «Детского мира». Сейчас компания владеет 58,26% ПАО🧐

📈Группа Астра — Определила ценовой диапазон IPO в 300-333 руб. за акцию. «Мы смотрели на собственные оценки, мультипликаторы конкурентов, мнение инстутиционалов. На наш взгляд, диапазон [₽300 до ₽333 за акцию] сформирован честно», — уверен CEO группы Астра Илья Сивцев. — Поднимать оценку выше верхней цены диапазона не будем. Если будет переподписка — останемся на цифре ₽333 и будем «резать» заявки"👍

https://smart-lab.ru/blog/947661.php

{kind=link}

КОНЦЕРТ ЕГОРА КРИДА ОТМЕНЕН!

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

28 октября в Soho Rooms должен был состояться концерт Егора Крида. Но нам эта дата была нужнее, приоритеты расставили, и в Сохо эту дату таки отдали нам🫡

(самое смешное, что это даже правда, а не только кликбейт)

К слову об afterparty.

Билетов всё меньше, и цена на них уже выросла. Так же как и на билеты с питанием. И цены продолжат расти, ведь до конференции осталось 3 недели!

Урвать свой пропуск в царство шика:

https://conf.smart-lab.ru/

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

Forwarded from СМАРТЛАБ НОВОСТИ

🔔 Доброе утро! Сегодня 06.10 ожидаем следующие события:

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

🇷🇺 Банк Санкт-Петербург: BSPB: последний день с дивидендом 19,08 руб за 1 полугодие 2023г.

🇷🇺 Банк Санкт-Петербург: BSPBP: последний день с дивидендом 0,22 руб за 1 полугодие 2023г.

🇷🇺 Ашинский МЗ: ВОСА изберут новых членов совета директоров

🇺🇸 LNC: последний день с дивидендом $0.45

🇺🇸 США - Non-Farms Payrolls (сент)

🇺🇸 США - безработица (сент)

🇺🇸 нефть-газ - буровые Baker Hughes

🇮🇳 Решение по процентной ставке Резервного банка Индии

📆 Полный календарь тут:

https://smart-lab.ru/calendar/stocks/

✊Удачных инвестиций!

smart-lab.ru

Корпоративный календарь отчетов, закрытий реестров, собраний акционеров по акциям ММВБ. Страна Россия

Календарь дивидендов, календарь отчетов, календарь собраний акционеров, календарь по акциям Россия. Страна Россия

ЛСР: слабые результаты и подмоченная репутация

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

{kind=link}

Вчера начался очередной ЛЧИ. Вспомним громкие события прошлых.

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?🤑

Вчера начался очередной ежегодный конкурс ЛЧИ (лучший частный инвестор) от Мосбиржи. Итак, вспомним громкие события.

👉ЛЧИ-2008. Трейдейр Майтрейд (Алексей Мартьянов) из 63тыс стартовых сделал 3000%

👉ЛЧИ-2014. Трейдер BULL из 1млн сделал 57млн на лонге доллара с большими плечами. Тогда же Василий Олейник проиграл 5млн.

👉ЛЧИ-2015. Трейдер Scorp со стартовой 225млн проиграл 137млн на шорте Сбера и Газпрома

👉ЛЧИ-2016. Победитель в номинации Лучший Активный Трейдер 1M_Dollars впоследствии проиграл и свои, и заемные капиталы на шорте S&P. Тогда 36-и летний трейдер задушил свою 13-и летнюю дочь, а сам повесился. По крайней мере, такова официальная версия.

👉ЛЧИ-2017. Трейдер Kochubei1960 со стартовой 178млн проиграл 28млн на шорте Норникеля.

👉ЛЧИ-2018. Трейдер Knight со стартовой 46млн проиграл 20млн.

Для меня ЛЧИ-2023 станет уже шестым, в котором я участвую. Результат — небольшой плюс или небольшой минус, ибо сделок у меня мало, я чаще всего долгосрочный инвестор.

Автор: Маркиз Лафайет

https://smart-lab.ru/mobile/topic/947848/

А вы как? Участвуете в ЛЧИ?

Please open Telegram to view this post

VIEW IN TELEGRAM

БАКС ПО 100

Anonymous Poll

23%

Не будет, рублик укрепляется

71%

Будет, привыкаем жить в рублевой зоне

7%

Я в юанях

Forwarded from Mozgovik Research | Анализ акций

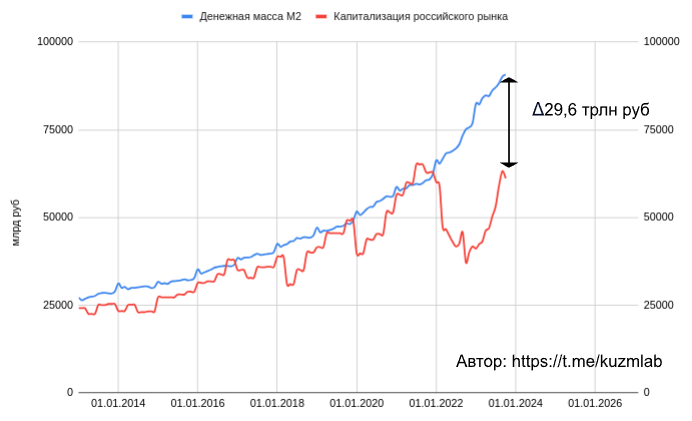

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Охлаждение экономики происходит не только с ростом ключевой ставки ЦБ РФ, но и с замедлением прироста денежной массы. Входим в цикл нормализации?

Продолжение: https://smart-lab.ru/company/mozgovik/blog/948002.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}