НКХП – тёмная лошадка в транспортном секторе

Автор: Козлов Юрий

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», — поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример — Русагро, но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/849299.php

#AGRO

#NKHP

Автор: Козлов Юрий

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», — поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример — Русагро, но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/849299.php

#AGRO

#NKHP

{kind=link}

Русагро - обзор операционных результатов за 3кв2022

Автор: TAUREN

▫️Капитализация: 110 млрд руб (814 руб/расписка)

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составила около 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

• Данный пост не является рекомендацией по каким-либо действиям с акциями Русагро #AGRO

Автор: TAUREN

▫️Капитализация: 110 млрд руб (814 руб/расписка)

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составила около 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

• Данный пост не является рекомендацией по каким-либо действиям с акциями Русагро #AGRO

{kind=link}

Финансовые результаты Русагро удручают. Вопрос по дивидендам закрыт.

Автор: Владислав Кофанов

Компания Русагро опубликовала финансовые результаты за 3 квартал и 9 месяцев 2022 года.

Если раньше вопрос о дивидендах был актуален (при редомициляции эмитента), то после отчёта о них можно забыть. Почему?

Об этом говорят основные показатели:

▪️ Выручка за период составила 182 027 млн руб., увеличение на 24 451 млн руб. (+16%) по сравнению с 9 месяцами 2021 г.;

▪️ Скорректированный показатель EBITDA2 составил 35 371 млн руб., увеличение на 4 649 млн руб. (+15%) по сравнению с 9 месяцами 2021 г.;

▪️ Рентабельность по скорректированному показателю EBITDA сохранилась на одинаковом уровне 19% за 9 месяцев 2022 г. и за 9 месяцев 2021 г.;

▪️ Чистая прибыль за период составила 1 337 млн руб., снижение на 34 085 млн руб. (-96%);

▪️ Чистый долг3 на 30 сентября 2022 г. составил 104 501 млн руб.;

▪️ Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM4) на 30 сентября 2022 г. равно 1,98x.

Динамика чистой прибыли — удручающая.

Менеджмент выделил несколько факторов повлиявших на чистую прибыль:

📉 в основном за счет убытков от курсовых разниц (укрепления рубля)

📉 переоценки биологических активов из-за сокращения рыночных цен

📉 роста себестоимости продаж.

Все же, я считаю, что переезд компании с Кипра должен быть легких делом, но менеджмент уже почти год проводит в тишине и данный вопрос опускает. Усидеть на 2 стульях не получится (понравится нашим акционерам и западным). Была надежда на мажоритария, но и он не содействует переезду. Учитывая показатели и действия менеджмента, то покупку данных акций ставлю на паузу, наверное, длительную.

С уважением, Владислав Кофанов.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/854410.php

#AGRO

Автор: Владислав Кофанов

Компания Русагро опубликовала финансовые результаты за 3 квартал и 9 месяцев 2022 года.

Если раньше вопрос о дивидендах был актуален (при редомициляции эмитента), то после отчёта о них можно забыть. Почему?

Об этом говорят основные показатели:

▪️ Выручка за период составила 182 027 млн руб., увеличение на 24 451 млн руб. (+16%) по сравнению с 9 месяцами 2021 г.;

▪️ Скорректированный показатель EBITDA2 составил 35 371 млн руб., увеличение на 4 649 млн руб. (+15%) по сравнению с 9 месяцами 2021 г.;

▪️ Рентабельность по скорректированному показателю EBITDA сохранилась на одинаковом уровне 19% за 9 месяцев 2022 г. и за 9 месяцев 2021 г.;

▪️ Чистая прибыль за период составила 1 337 млн руб., снижение на 34 085 млн руб. (-96%);

▪️ Чистый долг3 на 30 сентября 2022 г. составил 104 501 млн руб.;

▪️ Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM4) на 30 сентября 2022 г. равно 1,98x.

Динамика чистой прибыли — удручающая.

Менеджмент выделил несколько факторов повлиявших на чистую прибыль:

📉 в основном за счет убытков от курсовых разниц (укрепления рубля)

📉 переоценки биологических активов из-за сокращения рыночных цен

📉 роста себестоимости продаж.

Все же, я считаю, что переезд компании с Кипра должен быть легких делом, но менеджмент уже почти год проводит в тишине и данный вопрос опускает. Усидеть на 2 стульях не получится (понравится нашим акционерам и западным). Была надежда на мажоритария, но и он не содействует переезду. Учитывая показатели и действия менеджмента, то покупку данных акций ставлю на паузу, наверное, длительную.

С уважением, Владислав Кофанов.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/854410.php

#AGRO

{kind=link}

Инвесторы Русагро беднеют на глазах

Автор: Виктор Петров

По предварительной информации среди акционеров Русагро после отчёта охренели всех человек. Русагро заняла одну из верхних строчек среди компаний приносящих отрицательную пользу акционерам. Сразу после ВТБ. Пока мы с вами искали в интернете рецепты маринованной картошки, Русагро предоставила свои финансовые результаты по итогам 9 месяцев 2022 года. А там, поверьте, есть на что взглянуть с отвращением.

Чистая прибыль общества побила рекорд и составила 1,33 млрд. рублей. А это, надо сказать, дохрена. Дохрена как мало. Так, например, за 9 месяцев 2021 года Чистая прибыль составила 35,42 млрд. рублей, что примерно в 25 раз больше, чем в этом году. Вы только гляньте на эти позорные кварталы 2022 года.

Получается уже не так весело, как в прошлом года, да?

• Выручка +16%

• Чистый долг 104 млрд. рублей +42%

• Чистая прибыль -96%

продажи

• Сахар +18%

• Свиноводство +12%

• Растениеводство -10%

• Молочка -5%

В общем, не убыток — уже хорошечно, но от такой Чистой прибыли хочется впасть в отчаяние. Тем более, если покупал расписки Русагро где-то повыше.

Чуть далее подъехало объяснение результатов.

Отдельной строкой хочется добавить, что рост объёмов продаж кукурузы и подсолнечника составил 134% и 169% соответственно. А вот объём пшеницы упал на 50%.

А вот по этому показателю компания Русагро уже кажется дорогой.

🤨Все ждали роста, вместо этого компоста.

По итогу дня расписки Русагро потеряли опять больше 2%. Похоже, даже стойкие инвесторы начинают уставать и искать более перспективные компании. Да и разве известно кому-либо будущее? Пока же расписки Русагро неуверенно шагают в трубу.

Комментируйте на Смартлабе:

👉https://smart-lab.ru/blog/854494.php

#AGRO

Автор: Виктор Петров

По предварительной информации среди акционеров Русагро после отчёта охренели всех человек. Русагро заняла одну из верхних строчек среди компаний приносящих отрицательную пользу акционерам. Сразу после ВТБ. Пока мы с вами искали в интернете рецепты маринованной картошки, Русагро предоставила свои финансовые результаты по итогам 9 месяцев 2022 года. А там, поверьте, есть на что взглянуть с отвращением.

Чистая прибыль общества побила рекорд и составила 1,33 млрд. рублей. А это, надо сказать, дохрена. Дохрена как мало. Так, например, за 9 месяцев 2021 года Чистая прибыль составила 35,42 млрд. рублей, что примерно в 25 раз больше, чем в этом году. Вы только гляньте на эти позорные кварталы 2022 года.

Получается уже не так весело, как в прошлом года, да?

• Выручка +16%

• Чистый долг 104 млрд. рублей +42%

• Чистая прибыль -96%

продажи

• Сахар +18%

• Свиноводство +12%

• Растениеводство -10%

• Молочка -5%

В общем, не убыток — уже хорошечно, но от такой Чистой прибыли хочется впасть в отчаяние. Тем более, если покупал расписки Русагро где-то повыше.

Чуть далее подъехало объяснение результатов.

Отдельной строкой хочется добавить, что рост объёмов продаж кукурузы и подсолнечника составил 134% и 169% соответственно. А вот объём пшеницы упал на 50%.

А вот по этому показателю компания Русагро уже кажется дорогой.

🤨Все ждали роста, вместо этого компоста.

По итогу дня расписки Русагро потеряли опять больше 2%. Похоже, даже стойкие инвесторы начинают уставать и искать более перспективные компании. Да и разве известно кому-либо будущее? Пока же расписки Русагро неуверенно шагают в трубу.

Комментируйте на Смартлабе:

👉https://smart-lab.ru/blog/854494.php

#AGRO

{kind=link}

Русагро (AGRO) — обзор операционных показателей за 2022

Автор: TAUREN

• Капитализация: 91,3 млрд руб / 680 руб за расписку

• Выручка за 2022г: 258,5 млрд р (+6% г/г)

• Скор. EBITDA за 9м2022: 35 млрд р (+25% г/г)

• Чистая прибыль за 9м2022: 1,3 млрд р (-96% г/г)

• Скор. Чистая прибыль за 9м2022: 3,3 млрд р (-87% г/г)

• P/E скор. ТТМ: 5,5

• P/B: 0,65

☀️Масложировой бизнес (52% выручки за 2022г):

• Объём производства сырого масла — 640 тыс. тонн (-4% г/г)

• Объём продаж потребительской продукции — 316 тыс. тонн (-7% г/г)

• Объём продаж промышленной продукции — 1283 тыс. тонн (-3% г/г)

• Выручка по сегменту — 133,3 млрд (+6% г/г)

В целом, по итогам года операционные показатели в масложировом сегменте показали негативную динамику. Часть продаж по сегменту (шрот) была перенесена на 1кв2023г. Однако все негативные драйверы операционных показателей в итоге были компенсированы ростом цен на продукцию, что привело к росту выручки на 6% г/г.

🍰Сахарный бизнес (19% выручки за 2022г):

• Объём производства сахара — 770 тыс. тонн (-3% г/г)

• Объём продаж сахара — 850 тыс. тонн (+11% г/г)

• Выручка по сегменту — 49,5 млрд (+36% г/г)

Сахарный сегмент показал наиболее сильные результаты и прибавил в выручке сразу 36% г/г. Это обусловлено прежде всего значительным ростом цен (особенно в 1П 2022г) и реализацией накопившихся с 2021г объёмов. На операционном уровне также видно небольшую просадку производства.

🥩Мясной бизнес (17% выручки за 2022г):

• Объём производства свиней — 336 тыс. тонн (+9% г/г)

• Объём реализации продукции свиноводства — 281 тыс. тонн (+13% г/г)

• Выручка по сегменту — 43,7 млрд (+10% г/г)

Эффект от завершения капитальных затрат на расширение производства в Приморском крае даёт о себе знать. Предприятие вышло на плановые показатели к 4 кварталу, что обеспечило прирост выручки в 10% г/г вместе с ростом производства свиней (в живом весе на убой) на 9% г/г. Дальнейшая динамика этого сегмента уже будет более скромной — в районе 6-7% в год.

🌾Сельскохозяйственный бизнес (19% выручки за 2022г):

• Объём продаж зерновых культур — 984 тыс. тонн (+16% г/г)

• Объём продаж масличных культур — 171 тыс. тонн (-56% г/г)

• Объём продаж сахарной свеклы — 3247 тыс. тонн (-10% г/г)

• Выручка по сегменту — 32 млрд (-24% г/г)

По с/х сегменту наблюдается самый глубокий провал несмотря на высокие цены 1П 2022г. Продажи сои и подсолнечника упали на 56% г/г. РусАгро отказалась от большей части продаж потому что рассчитывает на более высокие цены в 2023г. В 4 квартале реализация масленичных культур практически полностью остановилась (падение объёмов реализации на 98% г/г).

Вывод:

Операционные результаты по итогам года я бы в лучшем случае назвал нейтральными. Рост выручки меньше продовольственной инфляции. От представителя с/х сектора можно было ожидать куда более сильных показателей (особенно если сравнивать с зарубежными аналогами). При этом, оценка компании очень дешевая как по скорректированной прибыли так и по балансовой стоимости. На руку компании играет ослабление рубля, которое может существенно улучшить результаты 2023 года. Расписки компании стоят дешево, но до сих пор нет конкретики относительно смены юрисдикции — это основная проблема.

Дерите у себя #AGRO ?

🔥 — дааа

🐳 — неее

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: TAUREN

• Капитализация: 91,3 млрд руб / 680 руб за расписку

• Выручка за 2022г: 258,5 млрд р (+6% г/г)

• Скор. EBITDA за 9м2022: 35 млрд р (+25% г/г)

• Чистая прибыль за 9м2022: 1,3 млрд р (-96% г/г)

• Скор. Чистая прибыль за 9м2022: 3,3 млрд р (-87% г/г)

• P/E скор. ТТМ: 5,5

• P/B: 0,65

☀️Масложировой бизнес (52% выручки за 2022г):

• Объём производства сырого масла — 640 тыс. тонн (-4% г/г)

• Объём продаж потребительской продукции — 316 тыс. тонн (-7% г/г)

• Объём продаж промышленной продукции — 1283 тыс. тонн (-3% г/г)

• Выручка по сегменту — 133,3 млрд (+6% г/г)

В целом, по итогам года операционные показатели в масложировом сегменте показали негативную динамику. Часть продаж по сегменту (шрот) была перенесена на 1кв2023г. Однако все негативные драйверы операционных показателей в итоге были компенсированы ростом цен на продукцию, что привело к росту выручки на 6% г/г.

🍰Сахарный бизнес (19% выручки за 2022г):

• Объём производства сахара — 770 тыс. тонн (-3% г/г)

• Объём продаж сахара — 850 тыс. тонн (+11% г/г)

• Выручка по сегменту — 49,5 млрд (+36% г/г)

Сахарный сегмент показал наиболее сильные результаты и прибавил в выручке сразу 36% г/г. Это обусловлено прежде всего значительным ростом цен (особенно в 1П 2022г) и реализацией накопившихся с 2021г объёмов. На операционном уровне также видно небольшую просадку производства.

🥩Мясной бизнес (17% выручки за 2022г):

• Объём производства свиней — 336 тыс. тонн (+9% г/г)

• Объём реализации продукции свиноводства — 281 тыс. тонн (+13% г/г)

• Выручка по сегменту — 43,7 млрд (+10% г/г)

Эффект от завершения капитальных затрат на расширение производства в Приморском крае даёт о себе знать. Предприятие вышло на плановые показатели к 4 кварталу, что обеспечило прирост выручки в 10% г/г вместе с ростом производства свиней (в живом весе на убой) на 9% г/г. Дальнейшая динамика этого сегмента уже будет более скромной — в районе 6-7% в год.

🌾Сельскохозяйственный бизнес (19% выручки за 2022г):

• Объём продаж зерновых культур — 984 тыс. тонн (+16% г/г)

• Объём продаж масличных культур — 171 тыс. тонн (-56% г/г)

• Объём продаж сахарной свеклы — 3247 тыс. тонн (-10% г/г)

• Выручка по сегменту — 32 млрд (-24% г/г)

По с/х сегменту наблюдается самый глубокий провал несмотря на высокие цены 1П 2022г. Продажи сои и подсолнечника упали на 56% г/г. РусАгро отказалась от большей части продаж потому что рассчитывает на более высокие цены в 2023г. В 4 квартале реализация масленичных культур практически полностью остановилась (падение объёмов реализации на 98% г/г).

Вывод:

Операционные результаты по итогам года я бы в лучшем случае назвал нейтральными. Рост выручки меньше продовольственной инфляции. От представителя с/х сектора можно было ожидать куда более сильных показателей (особенно если сравнивать с зарубежными аналогами). При этом, оценка компании очень дешевая как по скорректированной прибыли так и по балансовой стоимости. На руку компании играет ослабление рубля, которое может существенно улучшить результаты 2023 года. Расписки компании стоят дешево, но до сих пор нет конкретики относительно смены юрисдикции — это основная проблема.

Дерите у себя #AGRO ?

🔥 — дааа

🐳 — неее

⚠️Не является индивидуальной инвестиционной рекомендацией

Русагро: слабый рост выручки - не проблема?

Автор: Георгий Аведиков

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

• Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки. В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

• Сахарный сегмент

Данный сегмент приносит 19% выручки. Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

• Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки. Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

• Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки. Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

Так, если посмотреть на динамику выручки по сегментам, то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

Держите #AGRO ?

🐳 — дааа

👍 — неее

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/878583.php

Автор: Георгий Аведиков

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

• Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки. В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

• Сахарный сегмент

Данный сегмент приносит 19% выручки. Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

• Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки. Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

• Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки. Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

Так, если посмотреть на динамику выручки по сегментам, то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

Держите #AGRO ?

🐳 — дааа

👍 — неее

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/878583.php

{kind=link}

Русагро конференц-звонок по результатам 2022 года.

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. О чем говорили?

🔹Выручка 4 кв. 58,2 млрд рублей (-11%). Сокращение выручки произошло по всем бизнес-сегментам, кроме мясного, который вырос за счет запуска приморского кластера.

🔹Русагро наконец-то вернулся к раскрытию информации по рентабельности сегментов.

🔹Рентабельность EBITDA 4 квартал снизилась с 27% до 17%. EBITDA составила 17,3 млрд рублей до 9,6 млрд рублей.

🔹За 2022 год достигли рекордной выручки, за счет высоких цен в сахарном и масложировом бизнесе.

🔹Чистая прибыль снизилась до 6,8 млрд рублей, в основном за счет переоценки биологических активов и курсовых разниц по заблокированным средствам в течении года.

🔹Долговая нагрузка выросла до 2,2x EBITDA.

🔹Заблокированные средства помимо того, что дали отрицательные курсовые разницы, еще и никак не размещались, поэтому компания недополучила процентные доходы.

🔹Денежные потоки под давлением из-за оборотного капитала, в основном из-за роста предоплат в сельхоз и масложировых сегментах.

🔹Планы по капексу на 2023 год 12 млрд, на уровне 2022 года.

🔹Сильного профицита по сахару в России нет, есть возможность обеспечить себя и Казахстан. Не ожидают снижения цен. Цена на сахар близка к справедливому уровню. Цены также комфортные и у производителей свеклы.

🔹Выручка примерно на уровне 2021 года, рентабельность выросла из-за снижения цен на семечку и отмены пошлин в октябре.

🔹По году рентабельность немного выросла за счет высоких цен.

🔹В России дефицит семян подсолнечника, поэтому — это рынок производителя. Но в этом сельхозходу у Русагро рекордный урожай, есть запасы с прошлого года, плюс нежелание продавать по низким ценам.

🔹Выручка выросла за счет приморского кластера, но загрузка не полная. Вместе с ростом себестоимости снизилась рентабельность.

🔹Цены внутри страны низкие. В РФ более дешевые корма, плюс в РФ перепроизводство, что давит на цены. Ближайшие 2-3 года перепроизводство будет давить на цены. Дальше ждут, что неэффективные производства закроются и рынок сбалансируется.

🔹Единственный открытый рынок, где есть значимые объемы потребления — Вьетнам.

🔹Приморье выходит на проектную мощность к концу года. Загрузка по году примерно 70-80%. 100% в 2024 году. На уровне EBITDA он уже положительный. Из кластера ничего не экспортировалось из-за того, что компания в процессе получения лицензий. При этом курс не самый выгодный для экспорта, поэтому по году много не будет.

🔹На внутреннем рынке при этом компания не может получить хорошую цену, так как покупатель не видит разницы между замороженным и охлажденным мясом. Спрос также под давлением, так как есть исторически в регионе покупали ограниченный набор отрубов. Как итог с приморского кластера мясо едет на запад в район Сибири.

🔹В 4-ом квартале приняли решение перенести продажи на 2023 год, в ожидании лучших цен. Плюс продлили сроки сборов урожая, из-за плохих погодных условий. За счет этого сократились показатели выручки и EBITDA. Основные консолидированные потери Русагро в этом сегменте.

🔹Пошлины отрезают ценовые колебания в плюс. Не ожидают роста цен. Плюс рекордный сбор. Здесь в текущей конъюнктуры важнее курс.

🔹Большая часть заблокированных средств уже разблокирована. В рублевом эквиваленте осталось около 4,7 млрд рублей. Ожидают, что к концу 1-ого квартала останутся только заблокированные средства в Кредит Свис, но без подробностей по количеству.

🔹Редомициляция и дивиденды

• Пытаются получить лицензию от регулятора, чтобы восстановить акционеров в правах.

• Если лицензию не получат, рассматривают план редомициляции в Россию (кажется, здесь какие только страны не рассматривали).

• Как только продвинутся по вопросу редомициляции, начнут думать про дивиденды. Цель восстановить выплату дивидендов до того как все заблокировалось.

🔹Полный конспект с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/883816.php

Автор: Анатолий Полубояринов

Держите #AGRO ?

👍 — держим!

🐳 — нет!

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. О чем говорили?

🔹Выручка 4 кв. 58,2 млрд рублей (-11%). Сокращение выручки произошло по всем бизнес-сегментам, кроме мясного, который вырос за счет запуска приморского кластера.

🔹Русагро наконец-то вернулся к раскрытию информации по рентабельности сегментов.

🔹Рентабельность EBITDA 4 квартал снизилась с 27% до 17%. EBITDA составила 17,3 млрд рублей до 9,6 млрд рублей.

🔹За 2022 год достигли рекордной выручки, за счет высоких цен в сахарном и масложировом бизнесе.

🔹Чистая прибыль снизилась до 6,8 млрд рублей, в основном за счет переоценки биологических активов и курсовых разниц по заблокированным средствам в течении года.

🔹Долговая нагрузка выросла до 2,2x EBITDA.

🔹Заблокированные средства помимо того, что дали отрицательные курсовые разницы, еще и никак не размещались, поэтому компания недополучила процентные доходы.

🔹Денежные потоки под давлением из-за оборотного капитала, в основном из-за роста предоплат в сельхоз и масложировых сегментах.

🔹Планы по капексу на 2023 год 12 млрд, на уровне 2022 года.

🔹Сильного профицита по сахару в России нет, есть возможность обеспечить себя и Казахстан. Не ожидают снижения цен. Цена на сахар близка к справедливому уровню. Цены также комфортные и у производителей свеклы.

🔹Выручка примерно на уровне 2021 года, рентабельность выросла из-за снижения цен на семечку и отмены пошлин в октябре.

🔹По году рентабельность немного выросла за счет высоких цен.

🔹В России дефицит семян подсолнечника, поэтому — это рынок производителя. Но в этом сельхозходу у Русагро рекордный урожай, есть запасы с прошлого года, плюс нежелание продавать по низким ценам.

🔹Выручка выросла за счет приморского кластера, но загрузка не полная. Вместе с ростом себестоимости снизилась рентабельность.

🔹Цены внутри страны низкие. В РФ более дешевые корма, плюс в РФ перепроизводство, что давит на цены. Ближайшие 2-3 года перепроизводство будет давить на цены. Дальше ждут, что неэффективные производства закроются и рынок сбалансируется.

🔹Единственный открытый рынок, где есть значимые объемы потребления — Вьетнам.

🔹Приморье выходит на проектную мощность к концу года. Загрузка по году примерно 70-80%. 100% в 2024 году. На уровне EBITDA он уже положительный. Из кластера ничего не экспортировалось из-за того, что компания в процессе получения лицензий. При этом курс не самый выгодный для экспорта, поэтому по году много не будет.

🔹На внутреннем рынке при этом компания не может получить хорошую цену, так как покупатель не видит разницы между замороженным и охлажденным мясом. Спрос также под давлением, так как есть исторически в регионе покупали ограниченный набор отрубов. Как итог с приморского кластера мясо едет на запад в район Сибири.

🔹В 4-ом квартале приняли решение перенести продажи на 2023 год, в ожидании лучших цен. Плюс продлили сроки сборов урожая, из-за плохих погодных условий. За счет этого сократились показатели выручки и EBITDA. Основные консолидированные потери Русагро в этом сегменте.

🔹Пошлины отрезают ценовые колебания в плюс. Не ожидают роста цен. Плюс рекордный сбор. Здесь в текущей конъюнктуры важнее курс.

🔹Большая часть заблокированных средств уже разблокирована. В рублевом эквиваленте осталось около 4,7 млрд рублей. Ожидают, что к концу 1-ого квартала останутся только заблокированные средства в Кредит Свис, но без подробностей по количеству.

🔹Редомициляция и дивиденды

• Пытаются получить лицензию от регулятора, чтобы восстановить акционеров в правах.

• Если лицензию не получат, рассматривают план редомициляции в Россию (кажется, здесь какие только страны не рассматривали).

• Как только продвинутся по вопросу редомициляции, начнут думать про дивиденды. Цель восстановить выплату дивидендов до того как все заблокировалось.

🔹Полный конспект с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/883816.php

Автор: Анатолий Полубояринов

Держите #AGRO ?

👍 — держим!

🐳 — нет!

Русагро – главное из отчета за 1 квартал 2023 года

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

{kind=link}

Русагро. Отчет 1Q 2023г.

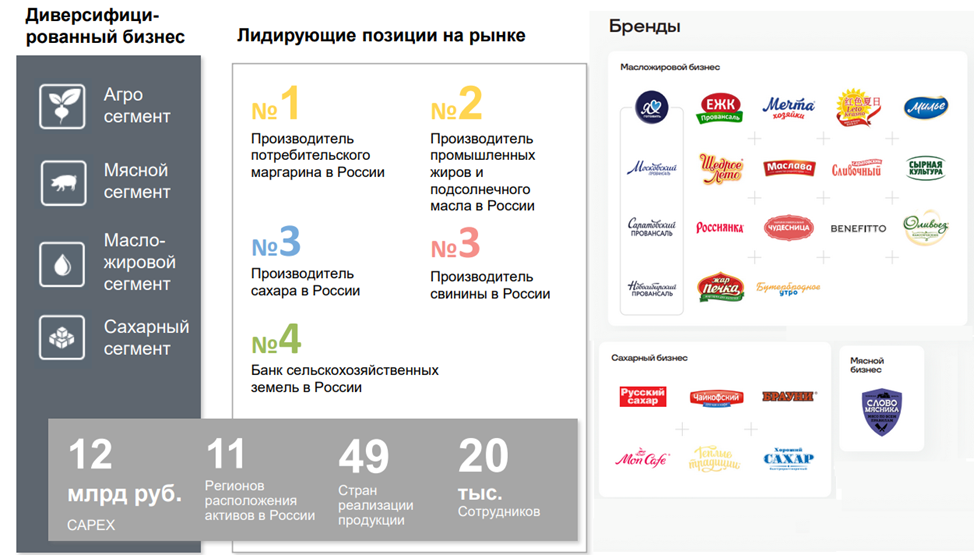

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

{kind=link}

Отчёты: Северсталь, Русгидро, Русагро.

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

{kind=link}

Русагро (AGRO) | Как неурожай повлиял на операционные результаты?

• Капитализация:167,8 млрд / 1228 рублей за расписку

• Выручка ТТМ: 315 млрд

• P/S:0,53

👉Масложировой бизнес (56% выручки за 3кв2024):

• Объём производства сырого масла — 250 тыс. тонн (+48% г/г)

• Объём продаж потребительской продукции — 118 тыс. тонн (-5% г/г)

• Объём продаж промышленной продукции -537 тыс. тонн (+45% г/г)

👉Сахарный бизнес (14% выручки за 3кв2024):

• Объём производства сахара -231 тыс. тонн (+3% г/г)

• Объём продаж сахара — 195 тыс. тонн (-6% г/г)

👉Мясной бизнес (16% выручки за 3кв2024):

• Объём производства свиней -78 тыс. тонн (-1% г/г)

• Объём реализации продукции свиноводства — 68 тыс. тонн (без изменений г/г)

👉Сельскохозяйственный бизнес (13% выручки за 3кв 2024):

• Объём продаж зерновых культур -220 тыс. тонн (-49% г/г)

• Объём продаж масличных культур -59 тыс. тонн (-16% г/г)

☝️Скромный рост выручки на 6% г/г до 82,8 млрд рублей частично связан с высокой базой прошлого года, где были консолидированы результаты НМЖК. Большая часть сегментов стагнирует или снижается и только масложировой бизнес растёт г/г благодаря модернизации МЭЗ Балаково.

☝️Операционные результаты мясного сегмента хуже 1кв и 2кв 2023г. Ликвидация последствий вспышки АЧС даёт о себе знать, полноценного восстановления производства до пиковых уровней мы так и не увидели, но ничего критичного в этом нет.

☝️Из-за внешних факторов, урожайность по ряду позиций в этом году снизилась. Продажи зерновых и масличных культур за 9м2023г снизились на 17% и 47% соответственно. Часть продаж опять перенесли на 4кв2024г, но в целом по году мы увидим ощутимое снижение продаж зерновых.

☝️Процесс переезда через суд затягивается, приблизительных сроков по-прежнему нет. Например, у X5 Retail Group с момента остановки торгов до плановой даты их возобновления пройдет почти 9 месяцев. Скорее всего, сама процедура уже во-многом отработана, но на это всё равно может уйти около 6 месяцев.

👉Вывод:

Операционные результаты в 3кв слабые, но ничего критичного. Цены на продукцию, судя по динамике выручки, цены реализации в сегментах сахара, мяса и зерновых, снижаются, а издержки растут. Финансовые результаты за 3кв2024г вряд ли обрадуют инвесторов. В целом, бизнес здоровый и оценен вполне справедливо. Дивдиендов до переезда здесь не будет, но никакого дисконта даже под этот фактор не заложено.

https://smart-lab.ru/mobile/topic/1074619

#AGRO держите?

👍— держим!

🐳 — не интересно

• Капитализация:167,8 млрд / 1228 рублей за расписку

• Выручка ТТМ: 315 млрд

• P/S:0,53

👉Масложировой бизнес (56% выручки за 3кв2024):

• Объём производства сырого масла — 250 тыс. тонн (+48% г/г)

• Объём продаж потребительской продукции — 118 тыс. тонн (-5% г/г)

• Объём продаж промышленной продукции -537 тыс. тонн (+45% г/г)

👉Сахарный бизнес (14% выручки за 3кв2024):

• Объём производства сахара -231 тыс. тонн (+3% г/г)

• Объём продаж сахара — 195 тыс. тонн (-6% г/г)

👉Мясной бизнес (16% выручки за 3кв2024):

• Объём производства свиней -78 тыс. тонн (-1% г/г)

• Объём реализации продукции свиноводства — 68 тыс. тонн (без изменений г/г)

👉Сельскохозяйственный бизнес (13% выручки за 3кв 2024):

• Объём продаж зерновых культур -220 тыс. тонн (-49% г/г)

• Объём продаж масличных культур -59 тыс. тонн (-16% г/г)

☝️Скромный рост выручки на 6% г/г до 82,8 млрд рублей частично связан с высокой базой прошлого года, где были консолидированы результаты НМЖК. Большая часть сегментов стагнирует или снижается и только масложировой бизнес растёт г/г благодаря модернизации МЭЗ Балаково.

☝️Операционные результаты мясного сегмента хуже 1кв и 2кв 2023г. Ликвидация последствий вспышки АЧС даёт о себе знать, полноценного восстановления производства до пиковых уровней мы так и не увидели, но ничего критичного в этом нет.

☝️Из-за внешних факторов, урожайность по ряду позиций в этом году снизилась. Продажи зерновых и масличных культур за 9м2023г снизились на 17% и 47% соответственно. Часть продаж опять перенесли на 4кв2024г, но в целом по году мы увидим ощутимое снижение продаж зерновых.

☝️Процесс переезда через суд затягивается, приблизительных сроков по-прежнему нет. Например, у X5 Retail Group с момента остановки торгов до плановой даты их возобновления пройдет почти 9 месяцев. Скорее всего, сама процедура уже во-многом отработана, но на это всё равно может уйти около 6 месяцев.

👉Вывод:

Операционные результаты в 3кв слабые, но ничего критичного. Цены на продукцию, судя по динамике выручки, цены реализации в сегментах сахара, мяса и зерновых, снижаются, а издержки растут. Финансовые результаты за 3кв2024г вряд ли обрадуют инвесторов. В целом, бизнес здоровый и оценен вполне справедливо. Дивдиендов до переезда здесь не будет, но никакого дисконта даже под этот фактор не заложено.

https://smart-lab.ru/mobile/topic/1074619

#AGRO держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM