Где сейчас курс и что с ним может случиться в будущем.

Доллар к рублю выше 100 определенным образом психологически влияет на многих людей. Разберем без паники, каковы реалии: где сейчас курс, что с ним может случиться в будущем и какие действия логичны исходя из этого.

• Статус-кво

В последние месяцы бегство капитала (вывод денег физиками на зарубежные счета + обмен валюты внутри России) превышало положительное сальдо торгового баланса.

На фоне этого рубль стабильно слабел относительно мировых валют, что в свою очередь разгоняло рублевые котировки акций, а после ухода доллара выше 80 также начало разгонять инфляцию.

ЦБ уже начал реагировать, приостановив покупки в рамках бюджетного правила, но масштабы этих действий недостаточны, чтобы перекрыть скорость бегства капитала.

Судя по ускорению траектории падения рубля, на текущих уровнях также значителен спекулятивный эффект, из-за которого волатильность выше.

• Что случится в будущем

Если не будет новых шоков, с октября мы ждем достаточно длительное укрепление рубля, главная причина которого — рост экспорта при том же объеме бегства капитала (мы ждем роста цен на нефть, нефтепродукты, металлы).

Текущий макроконсенсус на 2024 год = 85 руб./долл. и выглядит как более-менее адекватная предпосылка, мы сами ориентируемся в своих оценках на нее. В режиме укрепления рубль будет то стоять в боковике, то укрепляться.

Если в сценарий вмешаются какие-то шоки, но без изменения правил движения капитала и без ограничений по экспорту/импорту, то, скорее всего, это не отменит обозначенный выше сценарий, а сдвинет его во времени.

• Какие действия логичны

На текущих уровнях интересным выглядит РТС: в реальном выражении бизнес большинства публичных компаний в итоге сохранился, а у некоторых даже увеличивается, а долларовый индекс остается на дне с 2022 года.

С учетом потенциального укрепления рубля в будущем и сохраняющейся недооценки экспортеров и ряда компаний внутреннего рынка покупка РТС представляется интересной с точки зрения потенциального риска/прибыли.

Шортить доллар на такой волатильности или ставить против него через шорты экспортеров опасно, так как пока что рубль остается слабым, рост USDRUB может продолжаться и, более того, ускоряться из-за спекулятивного фактора.

А покупка РТС выглядит как более защищенная ставка, т.к. помимо ставки на укрепление рубля в ней зашита ставка на рост рублевых акций.

Ставка на рублевые компании все еще актуальна, хотя соотношение прибыль/риск уже ухудшилось.

Замещающие облигации: по ним надо фиксировать прибыль в ближайшее время, т.к. впереди маячит риск обвала долларовых цен из-за новой волны замещений + риск укрепления рубля с октября.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/931353

Вы там как?

❤️— в рублях

👍— в валюте

Доллар к рублю выше 100 определенным образом психологически влияет на многих людей. Разберем без паники, каковы реалии: где сейчас курс, что с ним может случиться в будущем и какие действия логичны исходя из этого.

• Статус-кво

В последние месяцы бегство капитала (вывод денег физиками на зарубежные счета + обмен валюты внутри России) превышало положительное сальдо торгового баланса.

На фоне этого рубль стабильно слабел относительно мировых валют, что в свою очередь разгоняло рублевые котировки акций, а после ухода доллара выше 80 также начало разгонять инфляцию.

ЦБ уже начал реагировать, приостановив покупки в рамках бюджетного правила, но масштабы этих действий недостаточны, чтобы перекрыть скорость бегства капитала.

Судя по ускорению траектории падения рубля, на текущих уровнях также значителен спекулятивный эффект, из-за которого волатильность выше.

• Что случится в будущем

Если не будет новых шоков, с октября мы ждем достаточно длительное укрепление рубля, главная причина которого — рост экспорта при том же объеме бегства капитала (мы ждем роста цен на нефть, нефтепродукты, металлы).

Текущий макроконсенсус на 2024 год = 85 руб./долл. и выглядит как более-менее адекватная предпосылка, мы сами ориентируемся в своих оценках на нее. В режиме укрепления рубль будет то стоять в боковике, то укрепляться.

Если в сценарий вмешаются какие-то шоки, но без изменения правил движения капитала и без ограничений по экспорту/импорту, то, скорее всего, это не отменит обозначенный выше сценарий, а сдвинет его во времени.

• Какие действия логичны

На текущих уровнях интересным выглядит РТС: в реальном выражении бизнес большинства публичных компаний в итоге сохранился, а у некоторых даже увеличивается, а долларовый индекс остается на дне с 2022 года.

С учетом потенциального укрепления рубля в будущем и сохраняющейся недооценки экспортеров и ряда компаний внутреннего рынка покупка РТС представляется интересной с точки зрения потенциального риска/прибыли.

Шортить доллар на такой волатильности или ставить против него через шорты экспортеров опасно, так как пока что рубль остается слабым, рост USDRUB может продолжаться и, более того, ускоряться из-за спекулятивного фактора.

А покупка РТС выглядит как более защищенная ставка, т.к. помимо ставки на укрепление рубля в ней зашита ставка на рост рублевых акций.

Ставка на рублевые компании все еще актуальна, хотя соотношение прибыль/риск уже ухудшилось.

Замещающие облигации: по ним надо фиксировать прибыль в ближайшее время, т.к. впереди маячит риск обвала долларовых цен из-за новой волны замещений + риск укрепления рубля с октября.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/931353

Вы там как?

❤️— в рублях

👍— в валюте

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

На Ваш взгляд на сколько повысит %-ю ставку Банк России 15 августа? Сейчас ставка 8,5%

Anonymous Poll

5%

не повысит, это "развод"

19%

повысит на 0,25-1%

42%

повысит на 1,01-3%

21%

повысит на 3,01-5%

7%

повышение будет более 5%

5%

сделают ход конем и понизят!

В ожидании заседания ЦБ🔥Акции и инвестиции

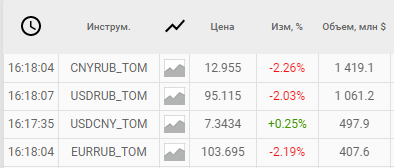

📉USDRUB -1.9% ЦБ отреагировал на критику телеграм каналов, завтра в 10:30 состоится внеочередное заседание ЦБ по ключевой ставке.

Если без шуток, то я не думаю что ЦБ сильно завтра поднимет ставку. Одного анонса заседания ЦБ хватило чтобы курс доллара потерял 4 рубля.

С другой стороны, чтобы остановить рост курса доллара, ставку нужно поднимать сразу до 20%, но тогда прощай экономический рост. В итоге может получится так, что ставку поднимут, но этого будет недостаточно для остановки роста курса🤔

📉IMOEX -0.8%

Падение доллара оказывает давление на акции экспортёров, ЦБ сделал серьёзные усилия для разворота индекса💪

📈Газпром +0.4%

Лучше рынка, в моменте котировки прибавляли более 4% на хорошем объёме. Возможно, что кто-то просто посмотрел цену Газпрома в долларах на сегодня. А что там интересно телеграм каналы пишут по поводу Газпрома? 😁

📈Черкизово +19%

СД 15 августа рассмотрит дивиденды за I полугодие 2023 г., на этой новости акции в моменте прибавляли 40%. Аналитики Промсвязьбанк ждут 150–200 руб. дивидендов на акцию🤑

📉Алроса -4.4%

В лидерах падения после публикации отчётности. В одном закрытом телеграм канале сегодня советовали фиксировать прибыль😉

📈ФосАгро +1.2%

Была лучше рынка на фоне роста доллара. Рост доллара прекратился, но ФосАгро не упала🤷♂️

📈Белуга +0.8%

СД Белуги рекомендовал выплату дивидендов в размере 320 рублей на акцию за 1п2023🤑

📈ЛСР +1.3%

Удивительно, но ЛСР сегодня себя прекрасно чувствует. Наверное участники рынка считают, что кредиты под ставку в 20% не отпугнут новых ипотечников😁(Например в СПБ в 2022 году доля покупок квартир с ипотекой достигла 79%)

Комментируйте на Смартлабе:

https://smart-lab.ru/931447

📉USDRUB -1.9% ЦБ отреагировал на критику телеграм каналов, завтра в 10:30 состоится внеочередное заседание ЦБ по ключевой ставке.

Если без шуток, то я не думаю что ЦБ сильно завтра поднимет ставку. Одного анонса заседания ЦБ хватило чтобы курс доллара потерял 4 рубля.

С другой стороны, чтобы остановить рост курса доллара, ставку нужно поднимать сразу до 20%, но тогда прощай экономический рост. В итоге может получится так, что ставку поднимут, но этого будет недостаточно для остановки роста курса🤔

📉IMOEX -0.8%

Падение доллара оказывает давление на акции экспортёров, ЦБ сделал серьёзные усилия для разворота индекса💪

📈Газпром +0.4%

Лучше рынка, в моменте котировки прибавляли более 4% на хорошем объёме. Возможно, что кто-то просто посмотрел цену Газпрома в долларах на сегодня. А что там интересно телеграм каналы пишут по поводу Газпрома? 😁

📈Черкизово +19%

СД 15 августа рассмотрит дивиденды за I полугодие 2023 г., на этой новости акции в моменте прибавляли 40%. Аналитики Промсвязьбанк ждут 150–200 руб. дивидендов на акцию🤑

📉Алроса -4.4%

В лидерах падения после публикации отчётности. В одном закрытом телеграм канале сегодня советовали фиксировать прибыль😉

📈ФосАгро +1.2%

Была лучше рынка на фоне роста доллара. Рост доллара прекратился, но ФосАгро не упала🤷♂️

📈Белуга +0.8%

СД Белуги рекомендовал выплату дивидендов в размере 320 рублей на акцию за 1п2023🤑

📈ЛСР +1.3%

Удивительно, но ЛСР сегодня себя прекрасно чувствует. Наверное участники рынка считают, что кредиты под ставку в 20% не отпугнут новых ипотечников😁(Например в СПБ в 2022 году доля покупок квартир с ипотекой достигла 79%)

Комментируйте на Смартлабе:

https://smart-lab.ru/931447

{kind=link}

Как влияет повышение ставки на продажи в новостройках?

Завтра утром Центробанк России собирает экстренное совещание — вероятно захочет стабилизировать курс валют и поднять ставку на несколько процентов. Как это повлияет на продажи квартир в новостройках, исходя из истории? Причем тут льготная, IT и военная ипотека? Давайте разбираться вместе на примере одного публичного застройщика.

Если коротко, то вывод такой: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадёт.

Ниже моя логика:

Экстренные повышения ставки на 2+% за последнее десятилетие происходило 2 раза — в декабре 2014 и марте 2022 года.

График

Возьмем последнее повышение — сильно ли это повлияло на ипотеку и спрос в общем масштабе? Ответ: нет, тем более за любым всплеском ключевой ставки следует снижение.

График

Сейчас средневзвешенная ставка по ипотеке на новостройки — 6,12%, что означает поступательный рост ввода жилой недвижимости согласно модели компании Самолет.

График

Некоторые начинают боятся, что “льготную ипотеку” отменят — но ведь без нее рынок недвижимости будет сжиматься и нас ждет жесткий кризис, правительство этого допустить не может. Президент и Правительство, наоборот, поддерживает льготную ипотеку и это является основным драйвером роста ввода жилья — на прошлой неделе Владимир Путин дал указание продлить льготные программы за 2024 год.

Объём строящегося жилья по 214-ФЗ

Итак, какие сейчас льготные ставки на ипотеку по госсподержке от Сбербанка?

1. семейная ипотека от 5,4%

2. IT ипотека от 4,1%

3. льготная ипотека по госсподдержке от 7,4%

Важно понимать, что по льготным ипотекам Банки получают субсидию-компенсацию в размере ключевой ставки плюс 2-5% в зависимости от программы. Т.е. для банка — ипотека по госпрограммам по сути это кредит с плавающей ставкой и очень выгодный продукт с низким риском для резервов!

Схема в стиле “чем выше ставки, тем ниже спрос” не работает на рынке недвижимости — это хорошо иллюстрирует картинка от Дом.РФ. В 2023 году на росте средних процентных ставок спрос на недвижимость вырос, аналогичная ситуация была в начале 2022 года.

Число ипотечных сделок (ДДУ) и средняя ставка

На примере ПАО Самолет — видите тут спад в продажах из-за роста ключевой ставки? И я не вижу т.к. их нет — спрос на недвижимость от качественного застройщика только ВЫРОС! Доля сделок с ипотекой у Самолета почти 90% — значит спрос в безопасности (причем от роста ставки он даже вырос!)

Доля сделок с ипотекой

Амбициозные планы по двузначному росту продаж, выручки и EBITDA Самолет сохраняет — значит уверен в их реализации. Как думаете — получится ли у компани это сделать? Ранее все объявленные планы компания реализовывала.

Вывод: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

С учетом девальвации рубля и желания россиян с сбережениями их “сохранить” от инфляции — недвижимость, особенно строящаяся, является отличным вариантом сбережений. Бенефициары всего этого известны — крупнейшие застройщики на территории России, которым открыты все финансовые ворота.

Завтра утром Центробанк России собирает экстренное совещание — вероятно захочет стабилизировать курс валют и поднять ставку на несколько процентов. Как это повлияет на продажи квартир в новостройках, исходя из истории? Причем тут льготная, IT и военная ипотека? Давайте разбираться вместе на примере одного публичного застройщика.

Если коротко, то вывод такой: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадёт.

Ниже моя логика:

Экстренные повышения ставки на 2+% за последнее десятилетие происходило 2 раза — в декабре 2014 и марте 2022 года.

График

Возьмем последнее повышение — сильно ли это повлияло на ипотеку и спрос в общем масштабе? Ответ: нет, тем более за любым всплеском ключевой ставки следует снижение.

График

Сейчас средневзвешенная ставка по ипотеке на новостройки — 6,12%, что означает поступательный рост ввода жилой недвижимости согласно модели компании Самолет.

График

Некоторые начинают боятся, что “льготную ипотеку” отменят — но ведь без нее рынок недвижимости будет сжиматься и нас ждет жесткий кризис, правительство этого допустить не может. Президент и Правительство, наоборот, поддерживает льготную ипотеку и это является основным драйвером роста ввода жилья — на прошлой неделе Владимир Путин дал указание продлить льготные программы за 2024 год.

Объём строящегося жилья по 214-ФЗ

Итак, какие сейчас льготные ставки на ипотеку по госсподержке от Сбербанка?

1. семейная ипотека от 5,4%

2. IT ипотека от 4,1%

3. льготная ипотека по госсподдержке от 7,4%

Важно понимать, что по льготным ипотекам Банки получают субсидию-компенсацию в размере ключевой ставки плюс 2-5% в зависимости от программы. Т.е. для банка — ипотека по госпрограммам по сути это кредит с плавающей ставкой и очень выгодный продукт с низким риском для резервов!

Схема в стиле “чем выше ставки, тем ниже спрос” не работает на рынке недвижимости — это хорошо иллюстрирует картинка от Дом.РФ. В 2023 году на росте средних процентных ставок спрос на недвижимость вырос, аналогичная ситуация была в начале 2022 года.

Число ипотечных сделок (ДДУ) и средняя ставка

На примере ПАО Самолет — видите тут спад в продажах из-за роста ключевой ставки? И я не вижу т.к. их нет — спрос на недвижимость от качественного застройщика только ВЫРОС! Доля сделок с ипотекой у Самолета почти 90% — значит спрос в безопасности (причем от роста ставки он даже вырос!)

Доля сделок с ипотекой

Амбициозные планы по двузначному росту продаж, выручки и EBITDA Самолет сохраняет — значит уверен в их реализации. Как думаете — получится ли у компани это сделать? Ранее все объявленные планы компания реализовывала.

Вывод: рост ключевой ставки опосредованно влияет на ипотеку по новостройкам, наоборот с учетом льготных программ вторичное жилье станет “дороже” приобрести в ипотеку, чем первичное -> спрос не упадет.

С учетом девальвации рубля и желания россиян с сбережениями их “сохранить” от инфляции — недвижимость, особенно строящаяся, является отличным вариантом сбережений. Бенефициары всего этого известны — крупнейшие застройщики на территории России, которым открыты все финансовые ворота.

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Банк России повысил учетную ставку 350 б п до 12%

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Данное решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление продолжает усиливаться. По оценке на 7 августа, показатель годовой инфляции увеличился до 4,4%. При этом текущие темпы прироста цен продолжают ускоряться.

В среднем за последние три месяца текущий рост с поправкой на сезонность составил 7,6% в пересчете на год. Такой же показатель базовой инфляции увеличился до 7,1%.

Увеличение внутреннего спроса, превышающее возможности расширения выпуска, усиливает устойчивое инфляционное давление и оказывает влияние на динамику курса рубля через повышенный спрос на импорт.

В результате усиливается эффект переноса ослабления рубля в цены и растут инфляционные ожидания.

В дальнейшем сохранение текущих темпов роста цен на достигнутых уровнях означает значительный риск отклонения инфляции вверх от цели в 2024 году.

Принятое Банком России решение направлено на обеспечение такой динамики денежно-кредитных условий и внутреннего спроса в целом, которые необходимы для возвращения инфляции к 4% в 2024 году и ее стабилизации вблизи 4% в дальнейшем.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в 2024 году.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 сентября 2023 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Источник

Совет директоров Банка России принял решение повысить ключевую ставку с 15 августа 2023 года на 350 б.п., до 12,00% годовых. Данное решение принято в целях ограничения рисков для ценовой стабильности.

Инфляционное давление продолжает усиливаться. По оценке на 7 августа, показатель годовой инфляции увеличился до 4,4%. При этом текущие темпы прироста цен продолжают ускоряться.

В среднем за последние три месяца текущий рост с поправкой на сезонность составил 7,6% в пересчете на год. Такой же показатель базовой инфляции увеличился до 7,1%.

Увеличение внутреннего спроса, превышающее возможности расширения выпуска, усиливает устойчивое инфляционное давление и оказывает влияние на динамику курса рубля через повышенный спрос на импорт.

В результате усиливается эффект переноса ослабления рубля в цены и растут инфляционные ожидания.

В дальнейшем сохранение текущих темпов роста цен на достигнутых уровнях означает значительный риск отклонения инфляции вверх от цели в 2024 году.

Принятое Банком России решение направлено на обеспечение такой динамики денежно-кредитных условий и внутреннего спроса в целом, которые необходимы для возвращения инфляции к 4% в 2024 году и ее стабилизации вблизи 4% в дальнейшем.

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в 2024 году.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 сентября 2023 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

Источник

{kind=link}

Потенциальные дивиденды Белуги

Белуга опубликовала результаты по МСФО за 1п 2023г. Посмотрим на финансовые показатели, рассчитаем справедливую стоимость акций, а также прикинем возможные дивиденды за 1 полугодие.

Также сегодня должно пройти заседание совета директоров, где могут быть объявлены дивиденды за 1п 2023г.

• Выручка за 1п 2023г выросла на 14% относительно аналогичного периода прошлого года и составила 48 млрд рублей

• При этом себестоимость продаж выросла быстрее выручки на 17% и составила 29 млрд рублей

• EBITDA выросла всего лишь на 5% до 7,5 млрд рублей

• На операционном уровне произошло снижение на 3%, операционная прибыль составила 5 млрд рублей

• А вот чистая прибыль выросла на 35% до 3 млрд рублей за счет сокращения затрат на финансирование и снижение налоговой нагрузки.

Прибыль на акцию составила 266 рублей, этот показатель нам нужен будет в дальнейшем для расчетов дивидендов.

Прибыль на акцию у меня сразу вызвала вопросы, так как акций в обращении 15,8 млн штук, то есть должно получиться 190 рублей на акцию.

Но мы знаем, что Белуга выкупает собственные акции и здесь есть два варианта: Первый — компания выкупила около 30% акций и погасила их, то есть акций стало 11,3 млн штук.

Второй — компания выкупила около 30% акций, но их не погасила и при расчете прибыли на акцию их не учитывает, так как на казначейский пакет акций дивиденды не выплачиваются.

Теперь оценим эффективность бизнеса

• Рентабельность по EBITDA хоть и снизилась на 1,2% до 15,8%, но находится еще на хорошем уровне

• Операционная рентабельность снизилась на 1,8% до 10,4%

• Единственное, рентабельность по чистой прибыли выросла на 1% до 6,4%.

Долговая нагрузка уже подошла к граничному значению, а именно показатель ND/EBITDA уже больше 2, а точнее 2,05. Пока критичного ничего нет, так как компания роста и для быстрого развития требуются займы.

Согласно дивидендной политике компания стремится распределять на дивиденды не менее 50% чистой прибыли по МСФО.

Исходя из того, что компания за 1п 2023г заработала 266 рублей на акцию, то минимальные дивиденды получаются 133 рубля.

К текущей цене акций потенциальная дивидендная доходность равна 2,3%, в пересчете на годовые с учетом роста бизнеса может получится 5%, что не очень интересно, учитывая сколько Белуга давала див. доходности в прошлом году.

Но, компания в прошлом направляла больше 50% чистой прибыли на дивиденды, например было и 90%. Если смоделировать оптимистичный сценарий, то получается 4,2% за полгода или около 9% годовых с учетом роста бизнеса.

Такие цифры уже интереснее видеть от компании роста. Сегодня, как я уже писал, должно состоятся собрание совета директоров, где мы узнаем про дивиденды.

✅ Справедливой ценой акции считаю 4800-5000 рублей (если казначейский пакет акций погасли, что мы сейчас не знаем, то справедливая цена акций 5700-5900 рублей).

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/931712

#BELU держим?

👍— держим!

🐳— нет!

Белуга опубликовала результаты по МСФО за 1п 2023г. Посмотрим на финансовые показатели, рассчитаем справедливую стоимость акций, а также прикинем возможные дивиденды за 1 полугодие.

Также сегодня должно пройти заседание совета директоров, где могут быть объявлены дивиденды за 1п 2023г.

• Выручка за 1п 2023г выросла на 14% относительно аналогичного периода прошлого года и составила 48 млрд рублей

• При этом себестоимость продаж выросла быстрее выручки на 17% и составила 29 млрд рублей

• EBITDA выросла всего лишь на 5% до 7,5 млрд рублей

• На операционном уровне произошло снижение на 3%, операционная прибыль составила 5 млрд рублей

• А вот чистая прибыль выросла на 35% до 3 млрд рублей за счет сокращения затрат на финансирование и снижение налоговой нагрузки.

Прибыль на акцию составила 266 рублей, этот показатель нам нужен будет в дальнейшем для расчетов дивидендов.

Прибыль на акцию у меня сразу вызвала вопросы, так как акций в обращении 15,8 млн штук, то есть должно получиться 190 рублей на акцию.

Но мы знаем, что Белуга выкупает собственные акции и здесь есть два варианта: Первый — компания выкупила около 30% акций и погасила их, то есть акций стало 11,3 млн штук.

Второй — компания выкупила около 30% акций, но их не погасила и при расчете прибыли на акцию их не учитывает, так как на казначейский пакет акций дивиденды не выплачиваются.

Теперь оценим эффективность бизнеса

• Рентабельность по EBITDA хоть и снизилась на 1,2% до 15,8%, но находится еще на хорошем уровне

• Операционная рентабельность снизилась на 1,8% до 10,4%

• Единственное, рентабельность по чистой прибыли выросла на 1% до 6,4%.

Долговая нагрузка уже подошла к граничному значению, а именно показатель ND/EBITDA уже больше 2, а точнее 2,05. Пока критичного ничего нет, так как компания роста и для быстрого развития требуются займы.

Согласно дивидендной политике компания стремится распределять на дивиденды не менее 50% чистой прибыли по МСФО.

Исходя из того, что компания за 1п 2023г заработала 266 рублей на акцию, то минимальные дивиденды получаются 133 рубля.

К текущей цене акций потенциальная дивидендная доходность равна 2,3%, в пересчете на годовые с учетом роста бизнеса может получится 5%, что не очень интересно, учитывая сколько Белуга давала див. доходности в прошлом году.

Но, компания в прошлом направляла больше 50% чистой прибыли на дивиденды, например было и 90%. Если смоделировать оптимистичный сценарий, то получается 4,2% за полгода или около 9% годовых с учетом роста бизнеса.

Такие цифры уже интереснее видеть от компании роста. Сегодня, как я уже писал, должно состоятся собрание совета директоров, где мы узнаем про дивиденды.

✅ Справедливой ценой акции считаю 4800-5000 рублей (если казначейский пакет акций погасли, что мы сейчас не знаем, то справедливая цена акций 5700-5900 рублей).

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/931712

#BELU держим?

👍— держим!

🐳— нет!

{kind=link}

X5 выручает акционеров стремительным ростом выручки и прибыли, результаты превзошли ожидания большинства аналитиков!

X5 — ведущая продуктовая розничная компания в России продолжает радовать своих акционеров высокими темпами роста. Остановимся подробнее на деталях и конечно же ждем информации о редомициляции в ближайшем будущем!

Давайте посмотрим, что у компании внутри в разрезе квартальных результатов.

Количество магазинов перевалило за 22 000, а Чижики множатся, как грибы после дождя (такими темпами скоро догонят Перекресток).

👉График

Рост выручки составил 19,2% год к году, что гораздо выше рублевой инфляции за этот период (компания продолжает органический рост!)

👉График

Маржинальность по EBITDA возвращается к рекордным значениям после спада в двух предыдущих кварталах + в абсолютных значениях EBITDA вышла на рекордные значения, ждем 100 млрд рублей за квартал через год.

👉График

Чистая прибыль также вернулась на рекордные квартальные значения, рентабельность по чистой прибыли 3,4% — это МНОГО для ритейла!

👉График

Чистый долг (реальный) находится на минимальных отметках и составляет всего 201 млрд рублей.

👉График

Долговая нагрузка продолжает находиться в комфортных значениях с учетом арендных обязательств по МСФО 16

👉График

Цена акций восстановилась к уровням 21 года и вполне заслуженно — 588 млрд рублей за прибыльный, растущий и стабильный бизнес не является “высокой” оценкой, скорее низкой. Тем более X5 Group — отечественный лидер в секторе ритейл.

👉График

Вывод: компания справляется с вызовами на внутреннем рынке (конкуренция, спад потребления) и продолжает демонстрировать ударные темпы роста. Чижик из сегмента “хард” дискаунтер — основная точка роста, которая через несколько лет сможет генерировать существенную часть выручки и прибыли.

X5 — качественный бизнес с низкой долговой нагрузкой и отличными финансовыми результатами, единственная преграда для роста акций на Московской бирже это отсутствие возможности выплаты дивидендов. Ждем корпоративных событий и новых отчетов компании!

Комментируйте на Смартлабе

#FIVE

X5 — ведущая продуктовая розничная компания в России продолжает радовать своих акционеров высокими темпами роста. Остановимся подробнее на деталях и конечно же ждем информации о редомициляции в ближайшем будущем!

Давайте посмотрим, что у компании внутри в разрезе квартальных результатов.

Количество магазинов перевалило за 22 000, а Чижики множатся, как грибы после дождя (такими темпами скоро догонят Перекресток).

👉График

Рост выручки составил 19,2% год к году, что гораздо выше рублевой инфляции за этот период (компания продолжает органический рост!)

👉График

Маржинальность по EBITDA возвращается к рекордным значениям после спада в двух предыдущих кварталах + в абсолютных значениях EBITDA вышла на рекордные значения, ждем 100 млрд рублей за квартал через год.

👉График

Чистая прибыль также вернулась на рекордные квартальные значения, рентабельность по чистой прибыли 3,4% — это МНОГО для ритейла!

👉График

Чистый долг (реальный) находится на минимальных отметках и составляет всего 201 млрд рублей.

👉График

Долговая нагрузка продолжает находиться в комфортных значениях с учетом арендных обязательств по МСФО 16

👉График

Цена акций восстановилась к уровням 21 года и вполне заслуженно — 588 млрд рублей за прибыльный, растущий и стабильный бизнес не является “высокой” оценкой, скорее низкой. Тем более X5 Group — отечественный лидер в секторе ритейл.

👉График

Вывод: компания справляется с вызовами на внутреннем рынке (конкуренция, спад потребления) и продолжает демонстрировать ударные темпы роста. Чижик из сегмента “хард” дискаунтер — основная точка роста, которая через несколько лет сможет генерировать существенную часть выручки и прибыли.

X5 — качественный бизнес с низкой долговой нагрузкой и отличными финансовыми результатами, единственная преграда для роста акций на Московской бирже это отсутствие возможности выплаты дивидендов. Ждем корпоративных событий и новых отчетов компании!

Комментируйте на Смартлабе

#FIVE

{kind=link}

Пока только ставка. Рынок акций остаётся интересным?

Банк России повысил ключевую ставку сразу на 350 б.п. С 8,5% до 12%. Как сказано в заявлении ЦБ: «В целях ограничения рисков для ценовой стабильности»

Стоит отметить, что за месяц это уже второе повышение. Первое было плановое с 7,5% до 8,5%, теперь внеплановое с 8,5% до 12%. Но в запасах для стабилизации курса рубля ещё хватает инструментом. Их пока приберегли.

▫️Как долго тут задержится ставка?

Из заявления ЦБ: «Инфляционное давление продолжает усиливаться. При этом текущие темпы прироста цен продолжают ускоряться.»

Оценка инфляции в Июле в 0.96% или 12.2% в годовом исчислении. А учитывая как вёл себя курс рубля $USDRUB последнее время инфляционное давление сохранится какое-то время.

▫️Кто будет падать?

Т.е. ожидать скорого понижения ставки не стоит. Сложней придётся компаниям с большими долгами. Вчера обсудили кто из компаний в зоне риска, чем дольше ставка будет выше, тем хуже будет с чистой прибылью

Т.е. МТСу $MTSS будет сложно платить дивиденды, особенно учитывая что последние выплаты они делали частично в долг, следовательно АФК системе $AFKS будет сложно собирать дивиденды со своих дочек которые уже торгуются на бирже. Будет сложно выводить выгодно на биржу новые компании. Так как это выгодно делать когда идёт цикл понижения ставок, а не повышения.

М.Видео $MVID большие долги и отсутствие сильных драйверов роста.

Аэрофлот $AFLT с его огромнейшим долгом. Но там на помощь придёт государство если потребуется и даст денег. Так что как спекулятивная история может быть для любителя. Как инвестиционная идея нет. Поэтому эти акции я обхожу стороной в принципе.

Ставку повысили и сейчас многие начнут опять хоронить Девелоперов. НО там не всё так однозначно, не хороните их раньше времени.

Повышенная ставка это заградительная стоимость для покупки вторички. А первичку берут по льготной ипотеке, там ставки фиксированы. Негативный эффект отразится по-разному. Так у Самолёта $SMLT большая часть продаж это по программам льготной ипотеки повышение ставок отразится в меньше степени.

У ЛСР $LSRG ситуация похуже. Так как долгов побольше (кстати в своей стратегии &Рынок_РФ я ЛСР продал в начале Августа). Но хоронить всех строителей скопом не стоит.

▫️ Время облигаций пришло?

При желании можно понемногу набирать облигаций, доходность уже приличная. ЦБ обозначил, что с инфляцией будут бороться. Но возможно стоит ещё подождать и посмотреть данные за Август и как пройдёт плановое заседание ЦБ 15 Сентября. По риторике станут понятней дальнейшие шаги.

Да и посмотреть достаточно ли будет текущих действий не помешает.

▫️ Фондовый рынок остаётся интересным?

Да, есть компании с минимальными долгами, компании у которых высокая маржа. Так что да, рынок остаётся интересным.

Пишите своё мнение в комментарии:

https://smart-lab.ru/931690

Автор: Тимур Гайнетьянов

Банк России повысил ключевую ставку сразу на 350 б.п. С 8,5% до 12%. Как сказано в заявлении ЦБ: «В целях ограничения рисков для ценовой стабильности»

Стоит отметить, что за месяц это уже второе повышение. Первое было плановое с 7,5% до 8,5%, теперь внеплановое с 8,5% до 12%. Но в запасах для стабилизации курса рубля ещё хватает инструментом. Их пока приберегли.

▫️Как долго тут задержится ставка?

Из заявления ЦБ: «Инфляционное давление продолжает усиливаться. При этом текущие темпы прироста цен продолжают ускоряться.»

Оценка инфляции в Июле в 0.96% или 12.2% в годовом исчислении. А учитывая как вёл себя курс рубля $USDRUB последнее время инфляционное давление сохранится какое-то время.

▫️Кто будет падать?

Т.е. ожидать скорого понижения ставки не стоит. Сложней придётся компаниям с большими долгами. Вчера обсудили кто из компаний в зоне риска, чем дольше ставка будет выше, тем хуже будет с чистой прибылью

Т.е. МТСу $MTSS будет сложно платить дивиденды, особенно учитывая что последние выплаты они делали частично в долг, следовательно АФК системе $AFKS будет сложно собирать дивиденды со своих дочек которые уже торгуются на бирже. Будет сложно выводить выгодно на биржу новые компании. Так как это выгодно делать когда идёт цикл понижения ставок, а не повышения.

М.Видео $MVID большие долги и отсутствие сильных драйверов роста.

Аэрофлот $AFLT с его огромнейшим долгом. Но там на помощь придёт государство если потребуется и даст денег. Так что как спекулятивная история может быть для любителя. Как инвестиционная идея нет. Поэтому эти акции я обхожу стороной в принципе.

Ставку повысили и сейчас многие начнут опять хоронить Девелоперов. НО там не всё так однозначно, не хороните их раньше времени.

Повышенная ставка это заградительная стоимость для покупки вторички. А первичку берут по льготной ипотеке, там ставки фиксированы. Негативный эффект отразится по-разному. Так у Самолёта $SMLT большая часть продаж это по программам льготной ипотеки повышение ставок отразится в меньше степени.

У ЛСР $LSRG ситуация похуже. Так как долгов побольше (кстати в своей стратегии &Рынок_РФ я ЛСР продал в начале Августа). Но хоронить всех строителей скопом не стоит.

▫️ Время облигаций пришло?

При желании можно понемногу набирать облигаций, доходность уже приличная. ЦБ обозначил, что с инфляцией будут бороться. Но возможно стоит ещё подождать и посмотреть данные за Август и как пройдёт плановое заседание ЦБ 15 Сентября. По риторике станут понятней дальнейшие шаги.

Да и посмотреть достаточно ли будет текущих действий не помешает.

▫️ Фондовый рынок остаётся интересным?

Да, есть компании с минимальными долгами, компании у которых высокая маржа. Так что да, рынок остаётся интересным.

Пишите своё мнение в комментарии:

https://smart-lab.ru/931690

Автор: Тимур Гайнетьянов

{kind=link}

Не так страшен чёрт🔥Акции и инвестиции

📉IMOEX -0.5%

Худшие опасения не подтвердились, ЦБ поднял ставку всего до 12%. В результате инвесторы воспрянули духом и откупили перепроданные акции. Хорошую поддержку индексу оказывают экспортёры которые ещё не в полной мере отыграли рост доллара💪

Тем не менее регулятор заявил, что в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки.

На данный момент банки не торопятся поднимать ставки по вкладам до 12%, а могли бы. Высокие ставки могут подтолкнуть физиков продать свои доллары и положить рубли под хороший %🤑

Под конец дня индекс ушёл в отрицательную зону на фоне продолжающегося падения доллара🤔

📉USDRUB -1.5%

Спекулянты умерили свой пыл, доллар торгуется на 5 рублей ниже вчерашнего максимума. Дополнительную поддержку рублю оказали сообщения Bloomberg о том, что правительство обсуждает возврат к контролю за движением капитала🧐

Возможно Bloomberg опубликовал немного устаревшие данные. Правительство провело закрытое совещание по поводу курса рубля ещё 11.08.2023, уверен, что там обсуждали не только контроль за движением капитала😉

Пока всё сводится к тому, что правительство обеспокоенно текущей ситуацией и готово принять меры. Но я сомневаюсь, что при текущем курсе рубля будут принимать дополнительные меры поддержки рубля🧐

📈GLTR +4.8%

Расписки уверенно отскакивают и готовятся показать новый максимум. Завтра собрание акционеров рассмотрит вопрос о редомициляции, а 29 августа компания обещает опубликовать отчётность за 1 п. 2023 года.

📈Мосбиржа +4.5%

Вот кто точно обрадовался повышению ставки! Инвесторы помнят, что Мосбиржа увеличивает процентные доходы когда растёт ставка, а волатильность помогает увеличить комиссионные доходы 🤑

📈Сургутнефтегаз ап +2.5%

Алёнка капитал открыла сегодня инвест. идею по акции😉

📈Роснефть +2%

Растёт в ожидании публикации финансовых результатов за 2 квартал 2023 года🧐

📈Татнефть ап +1%

СД рекомендовал дивиденды за I полугодие в размере 27,54 руб. на акцию, 50% чистой прибыли по РСБУ🤑

📉ПИК -2.8%

Рост ставки — это негатив для недвижимости в целом и ипотеки в частности😔

Комментируйте на Смартлабе:

https://smart-lab.ru/931866

📉IMOEX -0.5%

Худшие опасения не подтвердились, ЦБ поднял ставку всего до 12%. В результате инвесторы воспрянули духом и откупили перепроданные акции. Хорошую поддержку индексу оказывают экспортёры которые ещё не в полной мере отыграли рост доллара💪

Тем не менее регулятор заявил, что в случае усиления проинфляционных рисков возможно дополнительное повышение ключевой ставки.

На данный момент банки не торопятся поднимать ставки по вкладам до 12%, а могли бы. Высокие ставки могут подтолкнуть физиков продать свои доллары и положить рубли под хороший %🤑

Под конец дня индекс ушёл в отрицательную зону на фоне продолжающегося падения доллара🤔

📉USDRUB -1.5%

Спекулянты умерили свой пыл, доллар торгуется на 5 рублей ниже вчерашнего максимума. Дополнительную поддержку рублю оказали сообщения Bloomberg о том, что правительство обсуждает возврат к контролю за движением капитала🧐

Возможно Bloomberg опубликовал немного устаревшие данные. Правительство провело закрытое совещание по поводу курса рубля ещё 11.08.2023, уверен, что там обсуждали не только контроль за движением капитала😉

Пока всё сводится к тому, что правительство обеспокоенно текущей ситуацией и готово принять меры. Но я сомневаюсь, что при текущем курсе рубля будут принимать дополнительные меры поддержки рубля🧐

📈GLTR +4.8%

Расписки уверенно отскакивают и готовятся показать новый максимум. Завтра собрание акционеров рассмотрит вопрос о редомициляции, а 29 августа компания обещает опубликовать отчётность за 1 п. 2023 года.

📈Мосбиржа +4.5%

Вот кто точно обрадовался повышению ставки! Инвесторы помнят, что Мосбиржа увеличивает процентные доходы когда растёт ставка, а волатильность помогает увеличить комиссионные доходы 🤑

📈Сургутнефтегаз ап +2.5%

Алёнка капитал открыла сегодня инвест. идею по акции😉

📈Роснефть +2%

Растёт в ожидании публикации финансовых результатов за 2 квартал 2023 года🧐

📈Татнефть ап +1%

СД рекомендовал дивиденды за I полугодие в размере 27,54 руб. на акцию, 50% чистой прибыли по РСБУ🤑

📉ПИК -2.8%

Рост ставки — это негатив для недвижимости в целом и ипотеки в частности😔

Комментируйте на Смартлабе:

https://smart-lab.ru/931866

{kind=link}

Дивиденды в Татнефти без сюрпризов

Четко 50% от прибыли по РСБУ, 3 и 4 квартал с текущим курсом будут получше))

Автор: Олег Кузьмичев

#TATN держите?

👍— держим!

🐳— не держим!

Четко 50% от прибыли по РСБУ, 3 и 4 квартал с текущим курсом будут получше))

Автор: Олег Кузьмичев

#TATN держите?

👍— держим!

🐳— не держим!

Какие сетевые и генерирующие компании пострадают от повышения ставок, а какие выиграют!

Центральный Банк РФ поднял ключевую ставку с 8,5% до 12,0%, соответственно, вырастет стоимость заимствования у компаний и я решил посмотреть — какие компании могут занимать под высокие ставки, если у них, согласно финансовых отчетов, высокий уровень краткосрочного долга.

Вывод: безусловно, если ставка 12% с нами надолго, то многие будут занимать под высокие проценты, но есть компании, которые из-за отсутствия кредитов, могут выиграть, так как разместят вклады под высокие проценты.

Мой обзор — это возможный вариант развития событий, потому что я не знаю капитальных расходов у компаний на 2023г. и какой свободный денежный поток получат.

Читайте полную статью на Смартлабе, будет полезно!

https://smart-lab.ru/931860

Автор: Валентин Погорелый

Центральный Банк РФ поднял ключевую ставку с 8,5% до 12,0%, соответственно, вырастет стоимость заимствования у компаний и я решил посмотреть — какие компании могут занимать под высокие ставки, если у них, согласно финансовых отчетов, высокий уровень краткосрочного долга.

Вывод: безусловно, если ставка 12% с нами надолго, то многие будут занимать под высокие проценты, но есть компании, которые из-за отсутствия кредитов, могут выиграть, так как разместят вклады под высокие проценты.

Мой обзор — это возможный вариант развития событий, потому что я не знаю капитальных расходов у компаний на 2023г. и какой свободный денежный поток получат.

Читайте полную статью на Смартлабе, будет полезно!

https://smart-lab.ru/931860

Автор: Валентин Погорелый

8 лучших облигаций по соотношению риск-доходность с погашением до 31.12.2027

Ключевую ставку подняли до 12%. Цена на облигации снизилась, появилась возможность зафиксировать бОльшую доходность. Однако стоит учитывать возможное повышение ставки в сентябре.

🔹Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 102,6%

НКД: 5,59 ₽

Доходность к погашению: 13,37% (купоны 13,6%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027

🔹ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MWO

Стоимость облигации: 100,24%

НКД: 5,63 р.

Доходность к погашению: 13,4% (купоны 12,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 27.07.2027

🔹Синара Транспортные машины (СТМ 1Р3)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 10-%

НКД: 19,53 р.

Доходность к погашению: 12% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 10.12.2027 (оферта 12.12.2025)

🔹Новотранс 1Р3

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A105СМ4

Стоимость облигации: 99,79%

НКД: 5,13 р.

Доходность к погашению: 12,31% (купоны 11,7%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

🔹ВСК 001Р-03R

Восточная свидорная компания — крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A105КR6

Стоимость облигации: 99,91%

НКД: 22,19 р.

Доходность к погашению: 11,59% (купоны 11,25%)

Периодичность выплат: полугодовые

Дата погашения: 30.11.2027

🔹Белуга БП5

Лидер по производству алкогольной продукции, а также один из главных импортеров алкоголя в стране.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A104Y15

Стоимость облигации: 99,36%

НКД: 11 р.

Доходность к погашению: 11,37% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

🔹Автодор 3Р2

Государственная компания, которая занимается проектированием, строительством автомобильных дорог.

Рейтинг: ruAA+ («Эксперт РА»)

ISIN: RU000A104XR2

Стоимость облигации: 98,5%

НКД: 3,5 р.

Доходность к погашению: 11,45% (купоны 10,65%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

🔹ОФЗ 26207

Стоимость облигации: 93,23%

НКД: 1,79 р.

Доходность к погашению: 11,02% (купоны 8,15%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

Автор: Инвестиции с умом

Пишите своё мнение в комментарии:

https://smart-lab.ru/931988

Ключевую ставку подняли до 12%. Цена на облигации снизилась, появилась возможность зафиксировать бОльшую доходность. Однако стоит учитывать возможное повышение ставки в сентябре.

🔹Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 102,6%

НКД: 5,59 ₽

Доходность к погашению: 13,37% (купоны 13,6%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027

🔹ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MWO

Стоимость облигации: 100,24%

НКД: 5,63 р.

Доходность к погашению: 13,4% (купоны 12,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 27.07.2027

🔹Синара Транспортные машины (СТМ 1Р3)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 10-%

НКД: 19,53 р.

Доходность к погашению: 12% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата погашения: 10.12.2027 (оферта 12.12.2025)

🔹Новотранс 1Р3

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A105СМ4

Стоимость облигации: 99,79%

НКД: 5,13 р.

Доходность к погашению: 12,31% (купоны 11,7%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

🔹ВСК 001Р-03R

Восточная свидорная компания — крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A105КR6

Стоимость облигации: 99,91%

НКД: 22,19 р.

Доходность к погашению: 11,59% (купоны 11,25%)

Периодичность выплат: полугодовые

Дата погашения: 30.11.2027

🔹Белуга БП5

Лидер по производству алкогольной продукции, а также один из главных импортеров алкоголя в стране.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A104Y15

Стоимость облигации: 99,36%

НКД: 11 р.

Доходность к погашению: 11,37% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

🔹Автодор 3Р2

Государственная компания, которая занимается проектированием, строительством автомобильных дорог.

Рейтинг: ruAA+ («Эксперт РА»)

ISIN: RU000A104XR2

Стоимость облигации: 98,5%

НКД: 3,5 р.

Доходность к погашению: 11,45% (купоны 10,65%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

🔹ОФЗ 26207

Стоимость облигации: 93,23%

НКД: 1,79 р.

Доходность к погашению: 11,02% (купоны 8,15%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

Автор: Инвестиции с умом

Пишите своё мнение в комментарии:

https://smart-lab.ru/931988

{kind=link}

Индекс ММВБ. Коррекция затянется?

Итак, пора работать. По снижения российского рынка есть ряд закономерностей, от которых далее и будем отталкиваться.

🔹 Снижения идут тройками. Тройки всегда носят коррекционный сценарий, не разворотный. Поэтому немного успокаиваемся.

🔹Длительность коррекции вызывает вопросы. Соотнеся амплитуду текущей коррекции и прошлой (май-июнь), мы должны увидеть какое-никакое чередование. Пока его нет — амплитуда снижения совсем маленькая, а длительность не сопоставима с весной.

Получаем вот такую картинку.

То есть хотя мы и ожидаем всего лишь коррекцию, она может весьма вымотать в процессе ее развития.

На что делать акцент в период коррекции:

👉 На точечные сделки, которые сохранили свой потенциал. К сожалению, сейчас их совсем немного;

👉 На краткосрочные сделки с фьючами, где стоит сместиться на 15-30 минутный таймфрейм, т.е. практически внутредневную торговлю.

Но самое главное, стоит внимательно пересмотреть свои портфели, в которых еще остаются открытые лонговые позиции — часть из них могут существенно снизиться в период коррекции и лишь немногие достойны той самой «передержки», как многие любят.

А какие планы у вас? Пишите свои мысли в комментарии:

https://smart-lab.ru/932107

Итак, пора работать. По снижения российского рынка есть ряд закономерностей, от которых далее и будем отталкиваться.

🔹 Снижения идут тройками. Тройки всегда носят коррекционный сценарий, не разворотный. Поэтому немного успокаиваемся.

🔹Длительность коррекции вызывает вопросы. Соотнеся амплитуду текущей коррекции и прошлой (май-июнь), мы должны увидеть какое-никакое чередование. Пока его нет — амплитуда снижения совсем маленькая, а длительность не сопоставима с весной.

Получаем вот такую картинку.

То есть хотя мы и ожидаем всего лишь коррекцию, она может весьма вымотать в процессе ее развития.

На что делать акцент в период коррекции:

👉 На точечные сделки, которые сохранили свой потенциал. К сожалению, сейчас их совсем немного;

👉 На краткосрочные сделки с фьючами, где стоит сместиться на 15-30 минутный таймфрейм, т.е. практически внутредневную торговлю.

Но самое главное, стоит внимательно пересмотреть свои портфели, в которых еще остаются открытые лонговые позиции — часть из них могут существенно снизиться в период коррекции и лишь немногие достойны той самой «передержки», как многие любят.

А какие планы у вас? Пишите свои мысли в комментарии:

https://smart-lab.ru/932107

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📉Рубль укрепляется на новостях об экстренном совещании в Кремле: доллар = 95 руб, евро < 104 руб, юань < 13 руб.

Читать далее

👉 https://smartlab.news/i/89955

Читать далее

👉 https://smartlab.news/i/89955

{kind=link}

Bloomberg остановил рост доллара🔥Акции и инвестиции

📉USDRUB -2.5%

Одно сообщение в Твиттере смогло сделать то, чего не смог сделать ЦБ. Удивительно, но доллар практически не отреагировал на рост ставки до 12%, зато камнем полетел вниз после сообщения от Bloonberg. С момента публикации валюта потеряла более 5 рублей.

Может ЦБ в следующий раз через Твиттер надо сообщать о своих действиях😁

FT увидел, что праздник проходит без него и тоже решил добавить свои 5 копеек👉 Президент России Владимир Путин созвал экстренное заседание с представителями исполнительной власти в связи с тем, что повышение ключевой ставки Центробанком до 12% не остановило ослабление рубля.

Как бы там ни было телеграм каналы довольны, все благополучно шортят бакс💪

📉IMOEX -2.2%

Основной пострадавший от падения доллара, в моменте падение составляло более 3.5%.

У меня когнитивный диссонанс👉 Когда спрашиваю у инвесторов про рынок, все хотят увидеть коррекцию. Тогда я начинаю подозревать, что инвесторы распродали акции(часть акций), и поэтому хотят коррекции. Но на прямые вопросы о фиксации прибыли мне говорят, что нечего не продали и сидят в акциях. А зачем им тогда коррекция?🤷♂️

В общем те кто хотел коррекции, получите распишитесь👍

📈HHRU +5.8%

Опубликовал отчётность по МСФО за 1 п. 2023 горда. Выручка выросла до 5,55 млрд руб.(+24,7% г/г), скорректированная EBITDA выросла до 3,05 млрд руб.(+32,7% г/г)💪

📈БСПБ +9.2% Банк Санкт-Петербург перенес заседание СД по размеру дивидендов с сентября на 17 августа🤑

📉Мосбиржа -0.8%

Лучше рынка, инвесторы ждут роста процентных и комиссионных доходов💪

📉РусГидро -0.2%

Лучше рынка. Компания сообщает, что ориентирована на рост абсолютного размера дивидендов в долгосрочной перспективе в интересах всех акционеров с учетом приоритетов развития. За последние пять лет акционерам выплачено более 100 млрд рублей, из них более 62 млрд рублей направлено в бюджет РФ🤑

📉Алроса -3.6%

Хуже рынка, не помогает даже ожидание властей Якутии дивидендов. Видимо в бумаге был сильный спекулятивный интерес🤔

📈Росбанк +3.3%

Опубликовал отчётность по МСФО за 1 п. 2023 горда, чистая прибыль выросла до 18,75 млрд руб. (+86,4% г/г)💪

Комментируйте на Смартлабе:

https://smart-lab.ru/932204

📉USDRUB -2.5%

Одно сообщение в Твиттере смогло сделать то, чего не смог сделать ЦБ. Удивительно, но доллар практически не отреагировал на рост ставки до 12%, зато камнем полетел вниз после сообщения от Bloonberg. С момента публикации валюта потеряла более 5 рублей.

Может ЦБ в следующий раз через Твиттер надо сообщать о своих действиях😁

FT увидел, что праздник проходит без него и тоже решил добавить свои 5 копеек👉 Президент России Владимир Путин созвал экстренное заседание с представителями исполнительной власти в связи с тем, что повышение ключевой ставки Центробанком до 12% не остановило ослабление рубля.

Как бы там ни было телеграм каналы довольны, все благополучно шортят бакс💪

📉IMOEX -2.2%

Основной пострадавший от падения доллара, в моменте падение составляло более 3.5%.

У меня когнитивный диссонанс👉 Когда спрашиваю у инвесторов про рынок, все хотят увидеть коррекцию. Тогда я начинаю подозревать, что инвесторы распродали акции(часть акций), и поэтому хотят коррекции. Но на прямые вопросы о фиксации прибыли мне говорят, что нечего не продали и сидят в акциях. А зачем им тогда коррекция?🤷♂️

В общем те кто хотел коррекции, получите распишитесь👍

📈HHRU +5.8%

Опубликовал отчётность по МСФО за 1 п. 2023 горда. Выручка выросла до 5,55 млрд руб.(+24,7% г/г), скорректированная EBITDA выросла до 3,05 млрд руб.(+32,7% г/г)💪

📈БСПБ +9.2% Банк Санкт-Петербург перенес заседание СД по размеру дивидендов с сентября на 17 августа🤑

📉Мосбиржа -0.8%

Лучше рынка, инвесторы ждут роста процентных и комиссионных доходов💪

📉РусГидро -0.2%

Лучше рынка. Компания сообщает, что ориентирована на рост абсолютного размера дивидендов в долгосрочной перспективе в интересах всех акционеров с учетом приоритетов развития. За последние пять лет акционерам выплачено более 100 млрд рублей, из них более 62 млрд рублей направлено в бюджет РФ🤑

📉Алроса -3.6%

Хуже рынка, не помогает даже ожидание властей Якутии дивидендов. Видимо в бумаге был сильный спекулятивный интерес🤔

📈Росбанк +3.3%

Опубликовал отчётность по МСФО за 1 п. 2023 горда, чистая прибыль выросла до 18,75 млрд руб. (+86,4% г/г)💪

Комментируйте на Смартлабе:

https://smart-lab.ru/932204

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Duracell вернется в Россию с названием Opticell и медведем вместо кролика.

Читать далее

👉 https://smartlab.news/i/89962

Читать далее

👉 https://smartlab.news/i/89962

{kind=link}

Индекс гособлигаций RGBI.

• ОФЗ — наиболее ликвидные и надёжные облигации. Как сравнить доходность ОФЗ по сравнению с сравнению с другими инструментами?

Для этого есть специальные индексы гособлигаций, самые популярные — RGBI и RGBITR.

Индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном.

Когда инвесторы активно покупают ОФЗ, индекс RGBI растет. Если ОФЗ распродают, то RGBI падает. RGBI отражает динамику чистых цен, то есть без учета накопленного купонного дохода (НКД).

Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ. Если сравнивать ОФЗ с другими классами активов, то данный индекс является более честным.

• Как рассчитывается индекс RGBI

Индекс рассчитывается Московской биржей в режиме реального времени с 2003 г. Значение 100 п. соответствует стоимости корзины ОФЗ на 31 декабря 2002 г.

В базу расчета индекса входят наиболее ликвидные выпуски ОФЗ-ПД (с фиксированным купоном) с дюрацией более 1 года. Вес одного выпуска не превышает 6%. Ребалансировка корзины ОФЗ производится раз в квартал.

• Как можно вложиться в данный индекс? А главное зачем?

Можно использовать фонды для того чтобы припарковать «свободные» деньги с низким риском, при этом можно получить доходность сопоставимую с вкладом, а возможно даже немного выше.

— Тинькофф предлагает фонд облигаций… Только никакого отношения к данному индексу фонд не имеет. Тут сборная солянка из корпоративных и гос облигаций. Странно что они не могут создать фонд на индекс, или просто пока не требуется… $TBRU

— ВИМ Ликвидность. Комиссия — 0,4 процента. Полноценный фонд на индекс со средней комиссией от ВТБ. В принципе рабочий вариант. $LQDT

— У Альфа и Сбера тоже есть свои фонды, только они не торгуются у брокера Тинькофф.

Ну и как альтернатива… Можно купить несколько разных ОФЗ и получить примерно такую же доходность. Сейчас есть ОФЗ, доходность по которым выше 11 процентов. Пример на картинке.

Но не стоит забывать, что ключевая ставка выросла до 12 процентов, будут появляться новые выпуски, а значит доходность по старым будет не такая интересная. Цены будут падать, доходность вырастет.

А в сентябре могут ещё повысить ставку… В общем думаю что с покупкой облигаций можно пока подождать.

Успешных инвестиций. Комментируйте на Смартлабе:

https://smart-lab.ru/932220

Автор: 30-летний пенсионер

• ОФЗ — наиболее ликвидные и надёжные облигации. Как сравнить доходность ОФЗ по сравнению с сравнению с другими инструментами?

Для этого есть специальные индексы гособлигаций, самые популярные — RGBI и RGBITR.

Индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном.

Когда инвесторы активно покупают ОФЗ, индекс RGBI растет. Если ОФЗ распродают, то RGBI падает. RGBI отражает динамику чистых цен, то есть без учета накопленного купонного дохода (НКД).

Индекс RGBITR (RGBI total return) учитывает как изменение цены, так и купонный доход по корзине ОФЗ. Если сравнивать ОФЗ с другими классами активов, то данный индекс является более честным.

• Как рассчитывается индекс RGBI

Индекс рассчитывается Московской биржей в режиме реального времени с 2003 г. Значение 100 п. соответствует стоимости корзины ОФЗ на 31 декабря 2002 г.

В базу расчета индекса входят наиболее ликвидные выпуски ОФЗ-ПД (с фиксированным купоном) с дюрацией более 1 года. Вес одного выпуска не превышает 6%. Ребалансировка корзины ОФЗ производится раз в квартал.

• Как можно вложиться в данный индекс? А главное зачем?

Можно использовать фонды для того чтобы припарковать «свободные» деньги с низким риском, при этом можно получить доходность сопоставимую с вкладом, а возможно даже немного выше.

— Тинькофф предлагает фонд облигаций… Только никакого отношения к данному индексу фонд не имеет. Тут сборная солянка из корпоративных и гос облигаций. Странно что они не могут создать фонд на индекс, или просто пока не требуется… $TBRU

— ВИМ Ликвидность. Комиссия — 0,4 процента. Полноценный фонд на индекс со средней комиссией от ВТБ. В принципе рабочий вариант. $LQDT

— У Альфа и Сбера тоже есть свои фонды, только они не торгуются у брокера Тинькофф.

Ну и как альтернатива… Можно купить несколько разных ОФЗ и получить примерно такую же доходность. Сейчас есть ОФЗ, доходность по которым выше 11 процентов. Пример на картинке.

Но не стоит забывать, что ключевая ставка выросла до 12 процентов, будут появляться новые выпуски, а значит доходность по старым будет не такая интересная. Цены будут падать, доходность вырастет.

А в сентябре могут ещё повысить ставку… В общем думаю что с покупкой облигаций можно пока подождать.

Успешных инвестиций. Комментируйте на Смартлабе:

https://smart-lab.ru/932220

Автор: 30-летний пенсионер

{kind=link}

Доходность акций компаний из индекса Мосбиржи за 10 лет

Считается что покупая акции на долгосрок (более 7 лет) можно получить доходность выше чем на среднесроке или краткосроке, а так ли это? Посмотрим как изменилась цена акций за последние 10 лет, а также величину начисленных дивидендов.

Рассмотрим акции топ-10 компаний из индекса Мосбиржи.

🔹Лукойл

Вес в индексе: 13,93%

Стоимость акции на 17.08.2013: 1939 р.

Стоимость акции на 17.08.2023: 6094,5 р.

Изменение стоимости акции за 10 лет: +214%

Начислено дивидендов за 10 лет: 3423 р. (177%)

🔹Газпром

Вес в индексе: 13,51 %

Стоимость акции на 17.08.2013: 131,72 р.

Стоимость акции на 17.08.2023: 174,14 р.

Изменение стоимости акции за 10 лет: +32%

Начислено дивидендов за 5 лет: 125,09 р. (72%)

🔹Сбербанк

Вес в индексе: 11,86 %

Стоимость акции на 17.08.2013: 105 р.

Стоимость акции на 17.08.2023: 256,02 р.

Изменение стоимости акции за 10 лет: +144%

Начислено дивидендов за 5 лет: 95,67 р. (91%)

🔹Норильский никель

Вес в индексе: 5,86%

Стоимость акции на 17.08.2013: 5200 р.

Стоимость акции на 17.08.2023: 15908 р.

Изменение стоимости акции за 10 лет: +206%

Начислено дивидендов за 10 лет: 11596,59 (223%)

🔹Магнит

Вес в индексе: 5,3%

Стоимость акции на 17.08.2013: 7586 р.

Стоимость акции на 17.08.2023: 5500 р.

Изменение стоимости акции за 10 лет: -28%

Начислено дивидендов за 5 лет: 2434 р. (32%)

🔹Татнефть

Вес в индексе: 4,77%

Стоимость акции на 17.08.2013: 209,1 р.

Стоимость акции на 17.08.2023: 563 р.

Изменение стоимости акции за 10 лет: +169%

Начислено дивидендов за 10 лет: 334,12 р. (160%)

🔹Новатэк

Вес в индексе: 3,69%

Стоимость акции на 17.08.2013: 360,4 р.

Стоимость акции на 17.08.2023: 1598,6 р.

Изменение стоимости акции за 10 лет: +344%

Начислено дивидендов за 10 лет: 316,56 р. (88%)

🔹Сургутнефтегаз

Вес в индексе: 3,66%

Стоимость акции на 17.08.2013: 25,96 р.

Стоимость акции на 17.08.2023: 30,2 р.

Изменение стоимости акции за 10 лет: +16%

Начислено дивидендов за 10 лет: 6,4 р. (25%)

🔹Полюс

Вес в индексе: 2,68%

Стоимость акции на 17.08.2013: 940,5 р.

Стоимость акции на 17.08.2023: 11268,5 р.

Изменение стоимости акции за 10 лет: +1088%

Начислено дивидендов за 10 лет: 2006,79 р. (213%)

🔹Сургутнефтегаз-ап

Вес в индексе: 2,63%

Стоимость акции на 17.08.2013: 22,445 р.

Стоимость акции на 17.08.2023: 47,9 р.

Изменение стоимости акции за 10 лет: +113%

Начислено дивидендов за 10 лет: 41,79 р. (186%)

Как видно не всегда стоимость акций растет даже в течение 10 лет. Поэтому и нужна диверсификация.Средняя дивидендная доходность акций из топ-10 индекса Мосбиржи за 10 лет составила 127% или 12,7% годовых.

Средняя бумажная доходность акций из топ-10 индекса Мосбиржи за 10 лет составила 230% или 12% годовых, а без учета Полюса 121% или 8% годовых.

Официальная инфляция с августа 2013 года составила 96%. Кстати, сам индекс подрос за 10 лет с 1403 пунктов до 3049,46 пунктов (+117%). Интересные цифры.

Комментируйте на Смартлабе:

https://smart-lab.ru/932311

Считается что покупая акции на долгосрок (более 7 лет) можно получить доходность выше чем на среднесроке или краткосроке, а так ли это? Посмотрим как изменилась цена акций за последние 10 лет, а также величину начисленных дивидендов.

Рассмотрим акции топ-10 компаний из индекса Мосбиржи.

🔹Лукойл

Вес в индексе: 13,93%

Стоимость акции на 17.08.2013: 1939 р.

Стоимость акции на 17.08.2023: 6094,5 р.

Изменение стоимости акции за 10 лет: +214%

Начислено дивидендов за 10 лет: 3423 р. (177%)

🔹Газпром

Вес в индексе: 13,51 %

Стоимость акции на 17.08.2013: 131,72 р.

Стоимость акции на 17.08.2023: 174,14 р.

Изменение стоимости акции за 10 лет: +32%

Начислено дивидендов за 5 лет: 125,09 р. (72%)

🔹Сбербанк

Вес в индексе: 11,86 %

Стоимость акции на 17.08.2013: 105 р.

Стоимость акции на 17.08.2023: 256,02 р.

Изменение стоимости акции за 10 лет: +144%

Начислено дивидендов за 5 лет: 95,67 р. (91%)

🔹Норильский никель

Вес в индексе: 5,86%

Стоимость акции на 17.08.2013: 5200 р.

Стоимость акции на 17.08.2023: 15908 р.

Изменение стоимости акции за 10 лет: +206%

Начислено дивидендов за 10 лет: 11596,59 (223%)

🔹Магнит

Вес в индексе: 5,3%

Стоимость акции на 17.08.2013: 7586 р.

Стоимость акции на 17.08.2023: 5500 р.

Изменение стоимости акции за 10 лет: -28%

Начислено дивидендов за 5 лет: 2434 р. (32%)

🔹Татнефть

Вес в индексе: 4,77%

Стоимость акции на 17.08.2013: 209,1 р.

Стоимость акции на 17.08.2023: 563 р.

Изменение стоимости акции за 10 лет: +169%

Начислено дивидендов за 10 лет: 334,12 р. (160%)

🔹Новатэк

Вес в индексе: 3,69%

Стоимость акции на 17.08.2013: 360,4 р.

Стоимость акции на 17.08.2023: 1598,6 р.

Изменение стоимости акции за 10 лет: +344%

Начислено дивидендов за 10 лет: 316,56 р. (88%)

🔹Сургутнефтегаз

Вес в индексе: 3,66%

Стоимость акции на 17.08.2013: 25,96 р.

Стоимость акции на 17.08.2023: 30,2 р.

Изменение стоимости акции за 10 лет: +16%

Начислено дивидендов за 10 лет: 6,4 р. (25%)

🔹Полюс

Вес в индексе: 2,68%

Стоимость акции на 17.08.2013: 940,5 р.

Стоимость акции на 17.08.2023: 11268,5 р.

Изменение стоимости акции за 10 лет: +1088%

Начислено дивидендов за 10 лет: 2006,79 р. (213%)

🔹Сургутнефтегаз-ап

Вес в индексе: 2,63%

Стоимость акции на 17.08.2013: 22,445 р.

Стоимость акции на 17.08.2023: 47,9 р.

Изменение стоимости акции за 10 лет: +113%

Начислено дивидендов за 10 лет: 41,79 р. (186%)

Как видно не всегда стоимость акций растет даже в течение 10 лет. Поэтому и нужна диверсификация.Средняя дивидендная доходность акций из топ-10 индекса Мосбиржи за 10 лет составила 127% или 12,7% годовых.

Средняя бумажная доходность акций из топ-10 индекса Мосбиржи за 10 лет составила 230% или 12% годовых, а без учета Полюса 121% или 8% годовых.

Официальная инфляция с августа 2013 года составила 96%. Кстати, сам индекс подрос за 10 лет с 1403 пунктов до 3049,46 пунктов (+117%). Интересные цифры.

Комментируйте на Смартлабе:

https://smart-lab.ru/932311

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Как Вы встретили 17 августа 1998 года?

Anonymous Poll

5%

я еще не родился

10%

в детском саду

43%

в школе

19%

студентом

11%

работал на производстве

2%

промышлял ГКО

3%

работал в Кремле

2%

сидел без работы

5%

не помню уже... старость...