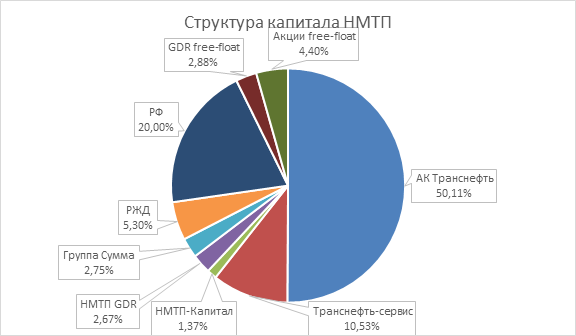

Рынок поверил в перспективы дивидендов НМТП и скорую приватизацию.

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

{kind=link}

Совкомфлот. Ждем хороший отчет?

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Стабильное увеличение денежной массы на 1 трлн рублей в месяц даёт свои плоды - капитализация рынка акций выросла за месяц почти на 6 трлн рублей!

Возможно пришла пора "сушить вёсла"?

Полная статья ниже по ссылке, читайте и комментируйте:

https://smart-lab.ru/929337

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Кого из известных облигационных гуру позвать на конференцию смартлаба 28 октября в Москве?

Норникель! Не всё так плохо, как казалось?

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.

Если выплатят 100% FCF, то за 1 полугодие получится 5-6% див. доходность к текущей цене акций, что неплохо в условиях прохождения пика по капитальным затратам, но это слишком оптимистичный сценарий. Я бы закладывал 50-70% от FCF.

Из положительных моментов также — снижение чистого долга на 8% (по состоянию на 31.12.2022). Показатель ND/EBITDA пока находится на приемлемых значениях, а именно 1,2.

Отчет вышел даже немного лучше ожиданий, на мой взгляд. То, что будет снижение выручки и, как следствие, снижение EBITDA, прибыли было понятно заранее из-за снижения цен на металлы, переориентации географии продаж и т.д., но снижение кап. затрат и увеличение FCF — это хорошие новости.

Плюс Норникель хорошо проводит переориентацию продаж и уже Азиатский регион стал основным рынком с долей 50% от выручки. Также нужно понимать, что в этом полугодии слабый рубль не оказал существенной прибавки финансовым результатам в рублях, так как средневзвешенный курс доллара в 1п 2023г практически остался таким же, как и в 1п 2022г. Но во 2п 2023г в рублях Норникель может заработать гораздо больше.

Дорого или дешево стоят акции Норникеля? Вы уже, наверное, знаете ответ, я его постоянно говорю, но давайте посмотрим на цифры.

Дивидендный метод определения справедливой цены акций сейчас не подойдет, так как мы не знаем какую див. политику примет менеджмент. Тогда посмотрим на стоимостные оценки.

• EV/EBITDA = 6,33 (средний за последние 5 лет — 6,3)

• P/E = 15 (средний за последние 5 лет — 9,3)

По EBITDA компания оценена справедливо, а вот по прибыли оценена дороже своих средних значений. Как я уже говорил пока непонятно, что с дивами и для меня интересные уровни для покупок от 14000 и, соответственно, ниже.

Автор: Invest Assistance

Пишите свои мысли в комментарии:

https://smart-lab.ru/929489

#GMKN держим?

❤️— держим!

💔— нее..

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.

Если выплатят 100% FCF, то за 1 полугодие получится 5-6% див. доходность к текущей цене акций, что неплохо в условиях прохождения пика по капитальным затратам, но это слишком оптимистичный сценарий. Я бы закладывал 50-70% от FCF.

Из положительных моментов также — снижение чистого долга на 8% (по состоянию на 31.12.2022). Показатель ND/EBITDA пока находится на приемлемых значениях, а именно 1,2.

Отчет вышел даже немного лучше ожиданий, на мой взгляд. То, что будет снижение выручки и, как следствие, снижение EBITDA, прибыли было понятно заранее из-за снижения цен на металлы, переориентации географии продаж и т.д., но снижение кап. затрат и увеличение FCF — это хорошие новости.

Плюс Норникель хорошо проводит переориентацию продаж и уже Азиатский регион стал основным рынком с долей 50% от выручки. Также нужно понимать, что в этом полугодии слабый рубль не оказал существенной прибавки финансовым результатам в рублях, так как средневзвешенный курс доллара в 1п 2023г практически остался таким же, как и в 1п 2022г. Но во 2п 2023г в рублях Норникель может заработать гораздо больше.

Дорого или дешево стоят акции Норникеля? Вы уже, наверное, знаете ответ, я его постоянно говорю, но давайте посмотрим на цифры.

Дивидендный метод определения справедливой цены акций сейчас не подойдет, так как мы не знаем какую див. политику примет менеджмент. Тогда посмотрим на стоимостные оценки.

• EV/EBITDA = 6,33 (средний за последние 5 лет — 6,3)

• P/E = 15 (средний за последние 5 лет — 9,3)

По EBITDA компания оценена справедливо, а вот по прибыли оценена дороже своих средних значений. Как я уже говорил пока непонятно, что с дивами и для меня интересные уровни для покупок от 14000 и, соответственно, ниже.

Автор: Invest Assistance

Пишите свои мысли в комментарии:

https://smart-lab.ru/929489

#GMKN держим?

❤️— держим!

💔— нее..

{kind=link}

Стоит ли ждать в августе потрясений в России?

"SELL IN MAY, AND GO AWAY" и "В РОССИИ ВСЁ САМОЕ СТРАШНОЕ ПРОИСХОДИТ В АВГУСТЕ"

Вы наверняка слышали эти расхожие поговорки! А действительно ли это так?

Не поручусь за экономику, политику и т.п. Но статистика по фондовому рынку другая.

🔸Россия:

Если взять самый плохой результат за месяц по индексу Московской биржи, то действительно он попал на август 1998, но стоит отметить, что это результат был всего 0.5 процентных пункта ниже результата мая 1998, и такие значения больше никогда не повторялись.

Но как показывает ожидаемая доходность, самой плохой месяц для IMOEX, на самом деле был май. За историю его существования именно в этом месяце она имеет минимальное значение и составляет -0,46%. Следующий месяц с конца — на самом деле сентябрь, у него -0.2%.

🔹США:

На Американском рынке история тоже не подтверждает поговорку. Самый плохой месяц по минимальному значению был ноябрь, а за ним апрель. По ожидаемой доходности плохими были октябрь и июнь со значениями -0.07% и -0.02% соответственно.

Но как любят СМИ и инфоцыгане рассуждать по данным вопросам!

Автор: Алексей Бачеров

Пишите свои мысли в комментарии:

https://smart-lab.ru/929513

"SELL IN MAY, AND GO AWAY" и "В РОССИИ ВСЁ САМОЕ СТРАШНОЕ ПРОИСХОДИТ В АВГУСТЕ"

Вы наверняка слышали эти расхожие поговорки! А действительно ли это так?

Не поручусь за экономику, политику и т.п. Но статистика по фондовому рынку другая.

🔸Россия:

Если взять самый плохой результат за месяц по индексу Московской биржи, то действительно он попал на август 1998, но стоит отметить, что это результат был всего 0.5 процентных пункта ниже результата мая 1998, и такие значения больше никогда не повторялись.

Но как показывает ожидаемая доходность, самой плохой месяц для IMOEX, на самом деле был май. За историю его существования именно в этом месяце она имеет минимальное значение и составляет -0,46%. Следующий месяц с конца — на самом деле сентябрь, у него -0.2%.

🔹США:

На Американском рынке история тоже не подтверждает поговорку. Самый плохой месяц по минимальному значению был ноябрь, а за ним апрель. По ожидаемой доходности плохими были октябрь и июнь со значениями -0.07% и -0.02% соответственно.

Но как любят СМИ и инфоцыгане рассуждать по данным вопросам!

Автор: Алексей Бачеров

Пишите свои мысли в комментарии:

https://smart-lab.ru/929513

Качели продолжаются🔥Акции и инвестиции

📈USDRUB +2%

ЦБ сегодня выпустил обзор рисков финансовых рынков, вот некоторые тезисы: Снижение сальдо внешней торговли оказывает давление на курс национальной валюты; Население перешло к нетто-продажам иностранной валюты, совокупно продав за месяц валюты на 44,4 млрд рублей.

Объем продаж валютной выручки экспортерами сократился на 1,6%; Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов🧐

Я вам вчера уже говорил, что низкий курс наличного доллара, говорит о покупках доллара юр. лицами🤔

📈IMOEX +0.1%

Курс доллара поддержал индекс не дав ему серьёзно скорректироваться, хотя в начале дня падение было больше 1.8%

📉ММК -1.9% 📉Северсталь -1.3% 📉НЛМК -0.6%

FT сообщает, что крупнейший частный девелопер Китая Country Garden просрочил две выплаты по международным облигациям.

Китайский сектор недвижимости всё ещё очень плох, а Китай крупнейший мировой потребитель/производитель стали. Проблемы в секторе недвижимости могут сказаться на мировых ценах на сталь. Сейчас конечно наши цены отвязаны от мировых, но всё равно, звоночек нехороший😳

📈Ленэнерго ап +5%

Опубликовала отчётность за 1 п 2023 года по РСБУ, чистая прибыль выросла на 36% до 13.9 млрд. рублей. По уставу компания должна выплатить около 15 руб. дивидендов на привилегированную акцию за 1 полугодие🤑

📈Эл5 Энерго (Энел) +5.5%

Продолжает рост после публикации финансовых результатов, низкая ликвидность оказывает дополнительную поддержку🤔

📉РусГидро -1.9%

Практически полностью растеряла рост «непонятно на чём»🤷♂️

📈Инарктика +1.1%

СД рекомендовал дивиденды за 1п2023г в размере 16 руб на акцию, див. дох. 2%🤑

📉НМТП -9.8%

Погонщики решили зафиксировать прибыль, за 4 дня акция прибавила более 70%🚀

Комментируйте на Смартлабе:

https://smart-lab.ru/929588

📈USDRUB +2%

ЦБ сегодня выпустил обзор рисков финансовых рынков, вот некоторые тезисы: Снижение сальдо внешней торговли оказывает давление на курс национальной валюты; Население перешло к нетто-продажам иностранной валюты, совокупно продав за месяц валюты на 44,4 млрд рублей.

Объем продаж валютной выручки экспортерами сократился на 1,6%; Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов🧐

Я вам вчера уже говорил, что низкий курс наличного доллара, говорит о покупках доллара юр. лицами🤔

📈IMOEX +0.1%

Курс доллара поддержал индекс не дав ему серьёзно скорректироваться, хотя в начале дня падение было больше 1.8%

📉ММК -1.9% 📉Северсталь -1.3% 📉НЛМК -0.6%

FT сообщает, что крупнейший частный девелопер Китая Country Garden просрочил две выплаты по международным облигациям.

Китайский сектор недвижимости всё ещё очень плох, а Китай крупнейший мировой потребитель/производитель стали. Проблемы в секторе недвижимости могут сказаться на мировых ценах на сталь. Сейчас конечно наши цены отвязаны от мировых, но всё равно, звоночек нехороший😳

📈Ленэнерго ап +5%

Опубликовала отчётность за 1 п 2023 года по РСБУ, чистая прибыль выросла на 36% до 13.9 млрд. рублей. По уставу компания должна выплатить около 15 руб. дивидендов на привилегированную акцию за 1 полугодие🤑

📈Эл5 Энерго (Энел) +5.5%

Продолжает рост после публикации финансовых результатов, низкая ликвидность оказывает дополнительную поддержку🤔

📉РусГидро -1.9%

Практически полностью растеряла рост «непонятно на чём»🤷♂️

📈Инарктика +1.1%

СД рекомендовал дивиденды за 1п2023г в размере 16 руб на акцию, див. дох. 2%🤑

📉НМТП -9.8%

Погонщики решили зафиксировать прибыль, за 4 дня акция прибавила более 70%🚀

Комментируйте на Смартлабе:

https://smart-lab.ru/929588

{kind=link}

Физики перестали покупать акции в июле, но зато продают валюту

У физиков кончились деньги на акции, нетто-покупки в июле всего 2,9 млрд рублей против 13 млрд в июне.

Что за мифические нерезиденты продали акций на 10 млрд рублей — вопрос открытый (выкуп магнита сюда не вхож скорее всего т.к. это 50 млрд рублей). И какого хрена ЦБ это позволяет естественно тоже)))

Так же Один лысый гусар грил, что растет курс бакса из-за отпускников. Хотя исходя из статистики ЦБ физки продали валюту нетто на 44 млрд рублей. ПРОДАЛИ, А НЕ КУПИЛИ.

Где деньги, Зин? И бакс по 80 хотя бы))

Экспортеры продолжают продавать большую часть выручки, хотя ее и не так много сейчас (но в августе будет лучше)

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/929526

Что по валюте?

👍— покупаем

❤️— продаём

У физиков кончились деньги на акции, нетто-покупки в июле всего 2,9 млрд рублей против 13 млрд в июне.

Что за мифические нерезиденты продали акций на 10 млрд рублей — вопрос открытый (выкуп магнита сюда не вхож скорее всего т.к. это 50 млрд рублей). И какого хрена ЦБ это позволяет естественно тоже)))

Так же Один лысый гусар грил, что растет курс бакса из-за отпускников. Хотя исходя из статистики ЦБ физки продали валюту нетто на 44 млрд рублей. ПРОДАЛИ, А НЕ КУПИЛИ.

Где деньги, Зин? И бакс по 80 хотя бы))

Экспортеры продолжают продавать большую часть выручки, хотя ее и не так много сейчас (но в августе будет лучше)

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/929526

Что по валюте?

👍— покупаем

❤️— продаём

Сбер: Потенциал роста на горизонте года ограничен

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года.

Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб. Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год.

Обзор финансовых результатов

Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв).

Чистая процентная маржа сохранилась на уровне 5,8%, возможно во 2П 2023 года она снизится на фоне повышения ключевой ставки, из-за чего в краткосрочной перспективе ставка фондирования будет расти быстрее, чем ставка кредитования.

Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв)

Сбер активно монетизирует лидерские позиции в сегменте платежей. По версии The Nilson Report, по итогам 2022 года Сбер стал крупнейшим эквайером Европы, а во 2 кв. 2023 г. совокупный объем платежей, переводов и эквайринга вырос на 30% г/г.

Расходы на резервы составили 103 млрд руб. Доля неработающих кредитов выросла на 0,1 п.п., до 3,9% кв/кв. Не ожидаю дальнейшего значительного снижения кредитного качества портфеля Сбера.

Учитывая, что пик роста экономики в 2023 году, вероятно, прошел, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1,0%-1,3%).

Операционные расходы составили 216 млрд руб. (+19% кв/кв)

В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем ожидали.

Вероятно, банки еще продолжают переходить от политики оптимизации расходов 2022 года к докризисным нормам.

Однако кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер сократил штат на 27% г/г, до 210,7 тыс. чел., в 2022 году.

Кредитный портфель вырос на 7% кв/кв, до 34,7 трлн руб. При этом Сбер нарастил долю на рынке по всем сегментам – в среднем на 0,5%, до 32,6%, на рынке корпоративного кредитования и до 45,7% на рынке потребительского кредитования.

Менеджмент отметил, что не планирует менять периодичность выплат дивидендов.

В конце 2023 года Сбер собирался представить новую стратегию до 2026 года, одним из пунктов которой было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях.

Ключевое из них – превышение норматива достаточности базового капитала над уровнем 12,5%, сейчас 13,8% (после последней выплаты дивидендов).

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов представляется логичным и далее удерживать позицию в портфеле.

При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на справедливых уровнях и будет расти не быстрее рынка.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/929486

#SBER держим?

❤️— конечно!

💔— нет..

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года.

Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб. Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год.

Обзор финансовых результатов

Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв).

Чистая процентная маржа сохранилась на уровне 5,8%, возможно во 2П 2023 года она снизится на фоне повышения ключевой ставки, из-за чего в краткосрочной перспективе ставка фондирования будет расти быстрее, чем ставка кредитования.

Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв)

Сбер активно монетизирует лидерские позиции в сегменте платежей. По версии The Nilson Report, по итогам 2022 года Сбер стал крупнейшим эквайером Европы, а во 2 кв. 2023 г. совокупный объем платежей, переводов и эквайринга вырос на 30% г/г.

Расходы на резервы составили 103 млрд руб. Доля неработающих кредитов выросла на 0,1 п.п., до 3,9% кв/кв. Не ожидаю дальнейшего значительного снижения кредитного качества портфеля Сбера.

Учитывая, что пик роста экономики в 2023 году, вероятно, прошел, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1,0%-1,3%).

Операционные расходы составили 216 млрд руб. (+19% кв/кв)

В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем ожидали.

Вероятно, банки еще продолжают переходить от политики оптимизации расходов 2022 года к докризисным нормам.

Однако кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер сократил штат на 27% г/г, до 210,7 тыс. чел., в 2022 году.

Кредитный портфель вырос на 7% кв/кв, до 34,7 трлн руб. При этом Сбер нарастил долю на рынке по всем сегментам – в среднем на 0,5%, до 32,6%, на рынке корпоративного кредитования и до 45,7% на рынке потребительского кредитования.

Менеджмент отметил, что не планирует менять периодичность выплат дивидендов.

В конце 2023 года Сбер собирался представить новую стратегию до 2026 года, одним из пунктов которой было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях.

Ключевое из них – превышение норматива достаточности базового капитала над уровнем 12,5%, сейчас 13,8% (после последней выплаты дивидендов).

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов представляется логичным и далее удерживать позицию в портфеле.

При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на справедливых уровнях и будет расти не быстрее рынка.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/929486

#SBER держим?

❤️— конечно!

💔— нет..

{kind=link}

Рынком правят эмоции. 4 августа 2023 года тому подтверждение

Любопытную статистику вчера представила Мосбиржа, сообщив о том, что 4 августа 2023 года объём торгов на рынке акций оказался рекордным с февраля 2022 года и составил внушительные 251 млрд руб. Это в 3,3 раза больше среднедневного объёма торгов в этом году, который составляет 76 млрд руб.

Для сравнения, 24 февраля 2022 года объём торгов на рынке акций составил 374 млрд руб.

Сделки в течение одного дня, 4 августа 2023 года, заключили в общей сложности1,23 млн инвесторов, доля физических лиц в совокупном объёме торгов составила 84%!!! Фантастическая цифра, поверить в которую ещё пару лет назад было просто невозможно. Но сейчас это уже новая реальность.

Ах, да! Забыл обсудить с вами самое главное: а что же это был за день такой, 4 августа 2023 года? Спешу напомнить, что это прошлая пятница, друзья мои — тот самый день, когда индекс Мосбиржи приблизился к мощнейшей зоне поддержки 3200-3300 пунктов.

День, когда многие участники рынка (особенно самые неискушённые и неопытные) уверовали, что российский рынок акций умеет только расти, а некоторым из них даже стало казаться, что деревья всё-таки растут до небес.

Но нет, с природой не поспоришь! За любым ростом неминуемо следует коррекция, и когда кто-то покупает какую-нибудь акцию на хаях — на другой стороне торгового терминала кто-то другой обязательно закрывает прибыльную сделку и празднует успех.

По другому никак! По этому всегда старайтесь быть «на другой стороне торгового терминала» и следуйте за «умными деньгами» (кто читал книгу Тома Вильямса «Хозяева рынков» — тот поймёт, что я имею ввиду).

В те моменты, когда навес продавцов усиливается, наступает коррекция фондовых рынков. А с учётом того, что в течение двух недель до этого индекс Мосбиржи практически безостановочно рос (с 21 июля по 3 августа), причём совершенно не взирая на новостную повестку, особенно не подготовленные умы стали паниковать и совершать эмоциональные, а значит иррациональные сделки.

Все эти эмоции, на фоне «американских горок», которые наблюдались в минувшую пятницу, мы в итоге и увидели в представленной статистике от Мосбиржи по объёму торгов.

Запомните важное правило: выше эмоции — выше объёмы торгов!

И если эти эмоции вы наблюдаете на локальных минимумах, значит возможно именно сейчас вы можете совершить одну из лучших сделок в своей жизни, купив подешевевшие бумаги у «слабых рук».

Если же эмоции и объёмы торгов зашкаливают на локальных хаях — это повод задуматься если не о продаже бумаг широким фронтом (мы же с вами инвесторы, нужно размышлять другими категориями и проводить более детальный анализ, то уж точно немного отложить покупки ценных бумаг и ждать коррекцию.

С уважением, дядя Юра.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929718

Любопытную статистику вчера представила Мосбиржа, сообщив о том, что 4 августа 2023 года объём торгов на рынке акций оказался рекордным с февраля 2022 года и составил внушительные 251 млрд руб. Это в 3,3 раза больше среднедневного объёма торгов в этом году, который составляет 76 млрд руб.

Для сравнения, 24 февраля 2022 года объём торгов на рынке акций составил 374 млрд руб.

Сделки в течение одного дня, 4 августа 2023 года, заключили в общей сложности1,23 млн инвесторов, доля физических лиц в совокупном объёме торгов составила 84%!!! Фантастическая цифра, поверить в которую ещё пару лет назад было просто невозможно. Но сейчас это уже новая реальность.

Ах, да! Забыл обсудить с вами самое главное: а что же это был за день такой, 4 августа 2023 года? Спешу напомнить, что это прошлая пятница, друзья мои — тот самый день, когда индекс Мосбиржи приблизился к мощнейшей зоне поддержки 3200-3300 пунктов.

День, когда многие участники рынка (особенно самые неискушённые и неопытные) уверовали, что российский рынок акций умеет только расти, а некоторым из них даже стало казаться, что деревья всё-таки растут до небес.

Но нет, с природой не поспоришь! За любым ростом неминуемо следует коррекция, и когда кто-то покупает какую-нибудь акцию на хаях — на другой стороне торгового терминала кто-то другой обязательно закрывает прибыльную сделку и празднует успех.

По другому никак! По этому всегда старайтесь быть «на другой стороне торгового терминала» и следуйте за «умными деньгами» (кто читал книгу Тома Вильямса «Хозяева рынков» — тот поймёт, что я имею ввиду).

В те моменты, когда навес продавцов усиливается, наступает коррекция фондовых рынков. А с учётом того, что в течение двух недель до этого индекс Мосбиржи практически безостановочно рос (с 21 июля по 3 августа), причём совершенно не взирая на новостную повестку, особенно не подготовленные умы стали паниковать и совершать эмоциональные, а значит иррациональные сделки.

Все эти эмоции, на фоне «американских горок», которые наблюдались в минувшую пятницу, мы в итоге и увидели в представленной статистике от Мосбиржи по объёму торгов.

Запомните важное правило: выше эмоции — выше объёмы торгов!

И если эти эмоции вы наблюдаете на локальных минимумах, значит возможно именно сейчас вы можете совершить одну из лучших сделок в своей жизни, купив подешевевшие бумаги у «слабых рук».

Если же эмоции и объёмы торгов зашкаливают на локальных хаях — это повод задуматься если не о продаже бумаг широким фронтом (мы же с вами инвесторы, нужно размышлять другими категориями и проводить более детальный анализ, то уж точно немного отложить покупки ценных бумаг и ждать коррекцию.

С уважением, дядя Юра.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929718

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

На Ваш взгляд есть ли у рубля дно?

Anonymous Poll

19%

Да, есть, где-то далеко

29%

Да, есть, где-то близко

40%

Рубль - бездонная бочка!

11%

Сегодня на Мосбирже у рубля дно! Запомните этот твит!

Обзор отчета Сбера по МСФО

• Чистый процентный доход за 6м 2023г составил 1160,4 млрд рублей (по РПБУ было 1064,4 млрд рублей).

• Чистый комиссионный доход за 6м 2023г составил 358 млрд рублей (по РПБУ было 322,7 млрд рублей)

• Операционные расходы за 6м 2023г составили 398,2 млрд рублей (по РПБУ было 372 млрд рублей)

• Чистая прибыль составила 737,5 млрд рублей (по РПБУ было 727,8 млрд рублей)

Как можно увидеть из финансовых показателей — они немного лучше чем в отчете РПБУ, но изменения незначительные.

• Рентабельность капитала 25,5%, что очень много

• Чистая процентная маржа 5,79%, что выше где-то в два раза крупных американских банков

• Кредиты юр. лицам выросли на 11,6% сначала года

• Кредиты физ. лицам выросли на 12,1% сначала года

• Средства клиентов выросли на 10% сначала года

• Коэф. достаточности капитала находятся на высоких уровнях:

• Коэффициент достаточности базового капитала 1-го уровня — 13,8%

• Коэффициент достаточности капитала 1-го уровня — 14,2%

• Коэффициент достаточности общего капитала — 14,7%

Напомню, что коэф. достаточности капитала используются для оценки надежности банка. Традиционные методы оценки надежности бизнеса через долговую нагрузку (L/A, ND/EBITDA и т.д.) здесь не подойдут, так как у банков высокая доля заемного капитала, относительно собственного капитала.

Сбер продолжает развивать свою экосистему, в частности в технологическом направлении. Вот например 3 решения, которые Сбер вывел на рынок:

1. Платформа SalutRPA для роботизации бизнес-процессов.

2. Аналитическая платформа «Навигатор», которая поддерживает более 70 форматов представления данных, позволяет создавать дэшборды и анализировать отчётность, формировать BI-аналитику и т.д.

3. Платформа Sber Process Mining для интеллектуального анализа бизнес-процессов на основе цифровых следов в информационных системах.

Коллеги, ну что здесь еще можно написать или сказать, отчет сильный, финансовые и операционные показатели находятся на очень высоких значениях, проще говоря, на данный момент для инвесторов Сбера складывается все наилучшим образом.

Но в эйфорию, конечно, впадать не стоит, так как ключевая ставка с большой вероятностью продолжит расти, что сделает безрисковые инструменты более доходными и часть капитала из рискованных инструментов (акции, крипта и т.д.) может перетечь на депозиты, в облигации и т.д.

Про дивиденды повторяться не буду, а просто процитирую, что писал в обзоре отчета по РПБУ:

«За полгода Сбер заработал почти 730 млрд руб., если проецировать этот результат на год, то получим приблизительно 1,4 трлн рублей за 2023 год. Но, я беру немного меньше в районе 1,3 трлн рублей за 2023 год, так как резервы могут еще подрасти, а вот сделок по продаже активов может уже и не быть.

Учитывая, что Сбер выплачивает на дивы 50% чистой прибыли, получается на дивиденды могут направить 650 млрд рублей. А это, как мы считали и ранее, около 29 рублей на акцию. Справедливая цена акции по методу дивидендной доходности уже составляет 290 рублей. »

По МСФО прибыль составила 737,5 млрдов рублей, но прогнозные дивиденды остаются теми же.

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/929838

#SBER

• Чистый процентный доход за 6м 2023г составил 1160,4 млрд рублей (по РПБУ было 1064,4 млрд рублей).

• Чистый комиссионный доход за 6м 2023г составил 358 млрд рублей (по РПБУ было 322,7 млрд рублей)

• Операционные расходы за 6м 2023г составили 398,2 млрд рублей (по РПБУ было 372 млрд рублей)

• Чистая прибыль составила 737,5 млрд рублей (по РПБУ было 727,8 млрд рублей)

Как можно увидеть из финансовых показателей — они немного лучше чем в отчете РПБУ, но изменения незначительные.

• Рентабельность капитала 25,5%, что очень много

• Чистая процентная маржа 5,79%, что выше где-то в два раза крупных американских банков

• Кредиты юр. лицам выросли на 11,6% сначала года

• Кредиты физ. лицам выросли на 12,1% сначала года

• Средства клиентов выросли на 10% сначала года

• Коэф. достаточности капитала находятся на высоких уровнях:

• Коэффициент достаточности базового капитала 1-го уровня — 13,8%

• Коэффициент достаточности капитала 1-го уровня — 14,2%

• Коэффициент достаточности общего капитала — 14,7%

Напомню, что коэф. достаточности капитала используются для оценки надежности банка. Традиционные методы оценки надежности бизнеса через долговую нагрузку (L/A, ND/EBITDA и т.д.) здесь не подойдут, так как у банков высокая доля заемного капитала, относительно собственного капитала.

Сбер продолжает развивать свою экосистему, в частности в технологическом направлении. Вот например 3 решения, которые Сбер вывел на рынок:

1. Платформа SalutRPA для роботизации бизнес-процессов.

2. Аналитическая платформа «Навигатор», которая поддерживает более 70 форматов представления данных, позволяет создавать дэшборды и анализировать отчётность, формировать BI-аналитику и т.д.

3. Платформа Sber Process Mining для интеллектуального анализа бизнес-процессов на основе цифровых следов в информационных системах.

Коллеги, ну что здесь еще можно написать или сказать, отчет сильный, финансовые и операционные показатели находятся на очень высоких значениях, проще говоря, на данный момент для инвесторов Сбера складывается все наилучшим образом.

Но в эйфорию, конечно, впадать не стоит, так как ключевая ставка с большой вероятностью продолжит расти, что сделает безрисковые инструменты более доходными и часть капитала из рискованных инструментов (акции, крипта и т.д.) может перетечь на депозиты, в облигации и т.д.

Про дивиденды повторяться не буду, а просто процитирую, что писал в обзоре отчета по РПБУ:

«За полгода Сбер заработал почти 730 млрд руб., если проецировать этот результат на год, то получим приблизительно 1,4 трлн рублей за 2023 год. Но, я беру немного меньше в районе 1,3 трлн рублей за 2023 год, так как резервы могут еще подрасти, а вот сделок по продаже активов может уже и не быть.

Учитывая, что Сбер выплачивает на дивы 50% чистой прибыли, получается на дивиденды могут направить 650 млрд рублей. А это, как мы считали и ранее, около 29 рублей на акцию. Справедливая цена акции по методу дивидендной доходности уже составляет 290 рублей. »

По МСФО прибыль составила 737,5 млрдов рублей, но прогнозные дивиденды остаются теми же.

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/929838

#SBER

{kind=link}

ЦБ пытается стабилизировать курс доллара🔥Акции и инвестиции

📈USDRUB +0.1%

В моменте поднялся выше 98 рублей, но затем резко откатился. ЦБ начинает предпринимать шаги по стабилизации курса👉ЦБ принял решение с 10 августа и до конца 2023 года не осуществлять покупку иностранной валюты в рамках бюджетного правила. Регулятор будет принимать решение о возобновлении операций с учетом фактической обстановки на финрынках🧐

📈MDMG +6.6%

Объявляет о созыве внеочередного общего собрания акционеров по поводу редомициляции с Кипра. Инвесторы ждут дальнейших шагов по возвращению к дивидендным выплатам🤑

📈Черкизово +2.2%

В I полугодии 2023 года увеличила экспортную выручку на 10%💪

📈Газпром +0.3%

Сегодня приоткрыл глаза, осмотрелся вокруг и опять пошёл спать. Всему виной цены на газ в Европе, которые взлетели на 30%. EON SE заявила о том, что энергетическому рынку Европы грозит опасность🤔

📈ТГК-1 +4.4%

Fortum сохраняет намерения продать российские активы — CEO🧐

📉Сбербанк -0.3%

Сегодня хорошо отчитался по РСБУ за 7 мес. 2023года, но все данные уже в цене😔

📈Татнефть +1.3%

Продолжается рост на ожиданиях дивидендов, СД пройдёт 14.08.2023🤑

📈Тамбовэнергосюбыт +40% 📈Волгоградэнергосбыт +40%

В энергосбытах происходит настоящий запуск в космос, за 3 дня акции удвоились🚀

📉Полиметалл

Рассчитывает в течение 6-9 месяцев продать российские активы, надеется, что скидка будет «разумной» — CEO🤔

📉Распадская -2.3%

Хуже рынка, вчерашний оптимизм был чрезмерным🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/929978

📈USDRUB +0.1%

В моменте поднялся выше 98 рублей, но затем резко откатился. ЦБ начинает предпринимать шаги по стабилизации курса👉ЦБ принял решение с 10 августа и до конца 2023 года не осуществлять покупку иностранной валюты в рамках бюджетного правила. Регулятор будет принимать решение о возобновлении операций с учетом фактической обстановки на финрынках🧐

📈MDMG +6.6%

Объявляет о созыве внеочередного общего собрания акционеров по поводу редомициляции с Кипра. Инвесторы ждут дальнейших шагов по возвращению к дивидендным выплатам🤑

📈Черкизово +2.2%

В I полугодии 2023 года увеличила экспортную выручку на 10%💪

📈Газпром +0.3%

Сегодня приоткрыл глаза, осмотрелся вокруг и опять пошёл спать. Всему виной цены на газ в Европе, которые взлетели на 30%. EON SE заявила о том, что энергетическому рынку Европы грозит опасность🤔

📈ТГК-1 +4.4%

Fortum сохраняет намерения продать российские активы — CEO🧐

📉Сбербанк -0.3%

Сегодня хорошо отчитался по РСБУ за 7 мес. 2023года, но все данные уже в цене😔

📈Татнефть +1.3%

Продолжается рост на ожиданиях дивидендов, СД пройдёт 14.08.2023🤑

📈Тамбовэнергосюбыт +40% 📈Волгоградэнергосбыт +40%

В энергосбытах происходит настоящий запуск в космос, за 3 дня акции удвоились🚀

📉Полиметалл

Рассчитывает в течение 6-9 месяцев продать российские активы, надеется, что скидка будет «разумной» — CEO🤔

📉Распадская -2.3%

Хуже рынка, вчерашний оптимизм был чрезмерным🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/929978

{kind=link}

Когда умирает трейдинг?

В Телеграме задали хороший вопрос: «любой трейдинг на большом отрезке это слив. Или что-то поменялось в этом мире»? Боюсь, правда, это не вопрос, а вопрос риторический, т.е. тезис, с которым автору хорошо и он с ним заранее согласен на 100%. Но если это вопрос, он был бы хорошим, на него интересно отвечать.

Смотря что понимать под трейдингом. Бессистемный трейдинг — слив. Правильная торговая система — с вероятностью 80-90% заработок, через Х лет слив, но заработанных денег всегда больше, чем финально слитых.

Правильно ротируемый пул торговых систем — по идее вечен. Вопрос, будет ли человек всю жизнь сидеть и правильно ротировать этот пул — вопрос.

Причины, по которым возможно нет:

• исчерпал свою поляну, мало ли, вот кончились тренды на Си и Ри, а на другие не смог или не захотел, скажем, уйти на крипту,

• надоело до чертиков,

• денег уже столько, что не влезает в трейдинг,

• деньги влезают в трейдинг, но их столько, что уже все равно,

• смена профессии и призвания, Талеб, например, ушел в писатели, а еще можно уйти в монахи или в реальный сектор.

То есть причины разные и их столько, что «полвека в трейдинге» — практически невозможно. Но теоретически ротируемый пул — вечен.

То есть все сильно жестче, чем представляет новичок в трейдинге. «Буду торговать по сигналам в Телеграме с дохой в 20% в месяц, как там обещали». Это вообще не трейдинг, в 90% случаев это печаль, и довольно быстро.

Но картина мира оптимистичнее, чем та, где трейдинга нет вообще. «Бегемота на существует, потому что я его не видел, видел только дядю Васю в маске бегемота, все бегемоты — это дядя Вася». Да существует, просто редкая штука, и масок больше, чем живых бегемотов.

Пишите свое мнение в комментарии:

https://smart-lab.ru/929831

Автор: Александр Силаев

В Телеграме задали хороший вопрос: «любой трейдинг на большом отрезке это слив. Или что-то поменялось в этом мире»? Боюсь, правда, это не вопрос, а вопрос риторический, т.е. тезис, с которым автору хорошо и он с ним заранее согласен на 100%. Но если это вопрос, он был бы хорошим, на него интересно отвечать.

Смотря что понимать под трейдингом. Бессистемный трейдинг — слив. Правильная торговая система — с вероятностью 80-90% заработок, через Х лет слив, но заработанных денег всегда больше, чем финально слитых.

Правильно ротируемый пул торговых систем — по идее вечен. Вопрос, будет ли человек всю жизнь сидеть и правильно ротировать этот пул — вопрос.

Причины, по которым возможно нет:

• исчерпал свою поляну, мало ли, вот кончились тренды на Си и Ри, а на другие не смог или не захотел, скажем, уйти на крипту,

• надоело до чертиков,

• денег уже столько, что не влезает в трейдинг,

• деньги влезают в трейдинг, но их столько, что уже все равно,

• смена профессии и призвания, Талеб, например, ушел в писатели, а еще можно уйти в монахи или в реальный сектор.

То есть причины разные и их столько, что «полвека в трейдинге» — практически невозможно. Но теоретически ротируемый пул — вечен.

То есть все сильно жестче, чем представляет новичок в трейдинге. «Буду торговать по сигналам в Телеграме с дохой в 20% в месяц, как там обещали». Это вообще не трейдинг, в 90% случаев это печаль, и довольно быстро.

Но картина мира оптимистичнее, чем та, где трейдинга нет вообще. «Бегемота на существует, потому что я его не видел, видел только дядю Васю в маске бегемота, все бегемоты — это дядя Вася». Да существует, просто редкая штука, и масок больше, чем живых бегемотов.

Пишите свое мнение в комментарии:

https://smart-lab.ru/929831

Автор: Александр Силаев

{kind=link}

Полиметалл: Операционные результаты (2К23)

Полиметалл выпустил сильные операционные результаты за 2-й кв. и 1П 2023 г. По итогам полугодия производство золотого эквивалента выросло на 3% г/г, до 764 тыс. унций.

Основной вклад внесли российские месторождения, Албазино и Нежданинское. Подтвержден прогноз по годовому производству золотого эквивалента в размере 1,7 млн унций (1,2 млн унций в РФ и 500 тыс. унций в Казахстане).

Примечательно, что в отчете Полиметалл перестал приводить подробные данные по российским месторождениям, оставив только казахстанские. Активы в РФ объединены в одну категорию.

Продажи за 1П выросли на 23% г/г, до 690 тыс. унций. Значительный рост за счет сравнения с низкой базой 2022 г., когда у компании были трудности с реализацией продукции.

Полиметалл отмечает, что во 2 кв. появился разрыв между объемами продаж и производства, в первую очередь на Кызыле. Возможно это следствие изменения схемы переработки с целью исключить взаимодействие российских и казахстанских предприятий из-за санкционного риска.

Компания в свою очередь отмечает проблемы с железнодорожным сообщением в восточном направлении.

Выручка по итогам полугодия составила 1.3 млрд долл., показав рост на 25% г/г. Рост выручки обусловлен по большей части объемом продаж, но рост цен на добываемые металлы также внес свой вклад.

Чистый долг вырос на 8%, до 2,6 млрд долл. при этом на российские активы приходится 2,39 млрд долл. или 92% долговых обязательств.

Источник

#POLY держите?

👍— дааа

🐳— неее

Полиметалл выпустил сильные операционные результаты за 2-й кв. и 1П 2023 г. По итогам полугодия производство золотого эквивалента выросло на 3% г/г, до 764 тыс. унций.

Основной вклад внесли российские месторождения, Албазино и Нежданинское. Подтвержден прогноз по годовому производству золотого эквивалента в размере 1,7 млн унций (1,2 млн унций в РФ и 500 тыс. унций в Казахстане).

Примечательно, что в отчете Полиметалл перестал приводить подробные данные по российским месторождениям, оставив только казахстанские. Активы в РФ объединены в одну категорию.

Продажи за 1П выросли на 23% г/г, до 690 тыс. унций. Значительный рост за счет сравнения с низкой базой 2022 г., когда у компании были трудности с реализацией продукции.

Полиметалл отмечает, что во 2 кв. появился разрыв между объемами продаж и производства, в первую очередь на Кызыле. Возможно это следствие изменения схемы переработки с целью исключить взаимодействие российских и казахстанских предприятий из-за санкционного риска.

Компания в свою очередь отмечает проблемы с железнодорожным сообщением в восточном направлении.

Выручка по итогам полугодия составила 1.3 млрд долл., показав рост на 25% г/г. Рост выручки обусловлен по большей части объемом продаж, но рост цен на добываемые металлы также внес свой вклад.

Чистый долг вырос на 8%, до 2,6 млрд долл. при этом на российские активы приходится 2,39 млрд долл. или 92% долговых обязательств.

Источник

#POLY держите?

👍— дааа

🐳— неее

{kind=link}

Обезьяна против человека: чей инвестиционный портфель окажется круче?

В прошлом году я начал эксперимент с обезьяньим портфелем, когда генератор случайных чисел имитировал выбор обезьяной 10 случайных акций РФ, которые торгуются на Мосбирже, и сравнивал его с индексом. Через год оказалось, что обезьяна обыграла индекс на +27%. Посмотрим на результаты ещё через год.

Теперь же появилась идея нового эксперимента. На Мосбирже есть десяток самых популярных акций, которые покупают неквалифицированные инвесторы. Поэтому в народный портфель добавляем их в примерно равной пропорции, по 10% на каждую.

Цель эксперимента — исключительно развлечение. А заодно и узнаем, на сколько процентов обойдёт портфель случайных акций портфель самых популярных народных акций. Или не обойдёт.

Народный портфель: Сбербанк-ао, Газпром, Лукойл, Норникель, Сургутнефтегаз-ап, Яндекс, Роснефть, МТС, Северсталь, Новатэк.

На самом деле, там в топ-10 входят и обычные, и привилегированные акции Сбера, но не хочется брать и те, и другие, так что добавил Новатэк, который идёт следующим, а также входит в топ-10 у квалов.

Поскольку обезьяны у меня нет, пришлось привлечь список всех 246 акций, торгующихся на Мосбирже, и генератор случайных чисел.

Обезьяний портфель: Казаньоргсинтез, Окей, СаратовЭнерго-ао, ТГК-2-ап, Коршуновский ГОК, Татнефть-ап, ТНС-Кубань, Лукойл, Русгрэйн, Соллерс.

Кажется, что обезьяна неравнодушна к нефтяникам и энергетикам,

В народном портфеле все акции от серьёзных компаний с большой капитализацией. Не все голубые фишки, но это солидная компания. В обезьяний портфель попали как большие компании, так и пятнадцатый эшелон, который могут разгонять спекулянты-памперы, так что вдвойне интересно будет посмотреть. Все цены взяты по ценам закрытия на пятницу 4 августа.

На кого ставите? Кто вырвется вперёд в первый месяц?😁

https://smart-lab.ru/930037

Автор: igotosochi

В прошлом году я начал эксперимент с обезьяньим портфелем, когда генератор случайных чисел имитировал выбор обезьяной 10 случайных акций РФ, которые торгуются на Мосбирже, и сравнивал его с индексом. Через год оказалось, что обезьяна обыграла индекс на +27%. Посмотрим на результаты ещё через год.

Теперь же появилась идея нового эксперимента. На Мосбирже есть десяток самых популярных акций, которые покупают неквалифицированные инвесторы. Поэтому в народный портфель добавляем их в примерно равной пропорции, по 10% на каждую.

Цель эксперимента — исключительно развлечение. А заодно и узнаем, на сколько процентов обойдёт портфель случайных акций портфель самых популярных народных акций. Или не обойдёт.

Народный портфель: Сбербанк-ао, Газпром, Лукойл, Норникель, Сургутнефтегаз-ап, Яндекс, Роснефть, МТС, Северсталь, Новатэк.

На самом деле, там в топ-10 входят и обычные, и привилегированные акции Сбера, но не хочется брать и те, и другие, так что добавил Новатэк, который идёт следующим, а также входит в топ-10 у квалов.

Поскольку обезьяны у меня нет, пришлось привлечь список всех 246 акций, торгующихся на Мосбирже, и генератор случайных чисел.

Обезьяний портфель: Казаньоргсинтез, Окей, СаратовЭнерго-ао, ТГК-2-ап, Коршуновский ГОК, Татнефть-ап, ТНС-Кубань, Лукойл, Русгрэйн, Соллерс.

Кажется, что обезьяна неравнодушна к нефтяникам и энергетикам,

В народном портфеле все акции от серьёзных компаний с большой капитализацией. Не все голубые фишки, но это солидная компания. В обезьяний портфель попали как большие компании, так и пятнадцатый эшелон, который могут разгонять спекулянты-памперы, так что вдвойне интересно будет посмотреть. Все цены взяты по ценам закрытия на пятницу 4 августа.

На кого ставите? Кто вырвется вперёд в первый месяц?😁

https://smart-lab.ru/930037

Автор: igotosochi

{kind=link}

Forwarded from MMI

💙 «БКС Мир инвестиций» снова дарит призы за пополнение ИИС!

💰 Стоимость подарка – до 10 000 рублей.

Как вы помните, ИИС – это брокерский счет особого типа, с которым можно не только инвестировать, но и ежегодно получать до 52 000 рублей в качестве налогового вычета.

Откройте и пополните ИИС в БКС на сумму от 30 000 в течение 10 дней с момента оформления – и получите приз стоимостью до 10 0000.

🎁 Как получить подарок:

Через два дня после пополнения на странице акции в мобильном приложении «БКС Мир инвестиций» появится кнопка «Выбрать подарок». Нажмите ее ➡️ узнайте, какой приз выиграли ➡️ оставьте заявку на его получение, нажав «Забрать подарок».

💳 Деньги поступят на ваш счет в течение месяца.

Подробности – по ссылке.

💰 Стоимость подарка – до 10 000 рублей.

Как вы помните, ИИС – это брокерский счет особого типа, с которым можно не только инвестировать, но и ежегодно получать до 52 000 рублей в качестве налогового вычета.

Откройте и пополните ИИС в БКС на сумму от 30 000 в течение 10 дней с момента оформления – и получите приз стоимостью до 10 0000.

🎁 Как получить подарок:

Через два дня после пополнения на странице акции в мобильном приложении «БКС Мир инвестиций» появится кнопка «Выбрать подарок». Нажмите ее ➡️ узнайте, какой приз выиграли ➡️ оставьте заявку на его получение, нажав «Забрать подарок».

💳 Деньги поступят на ваш счет в течение месяца.

Подробности – по ссылке.

Теханализ не работает. Докажу за 3 минуты.

Аксиомы технического анализа, которые преподаватели курсов очень быстро озвучивают перед объяснением трендовых моделей и свечных паттернов, полностью нереалистичны.

Утверждение, что цена учитывает все, не согласуется с реальностью, так как внешние факторы, такие как твиты Илона Маска или политические события, могут влиять на цену и не учтены заранее.

Также, утверждение о повторении истории не подтверждается на практике, так как паттерны и формации на графиках цен срабатывают не всегда. Теханализ основан на аксиомах, которые не соответствуют действительности.

Книга "Все лгут. Поисковики, Big Data и Интернет знают о вас всё" объясняет, что теханализ рынков является необоснованной чушью. Пример с подбрасыванием монетки показывает, что при большом количестве переменных и небольшом количестве наблюдений, статистически значимые связи могут быть случайными.

Ученые-компьютерщики из университетов Индианы и Манчестера использовали сообщения в Twitter для прогнозирования динамики рынков. Они обнаружили, что повышенное число твитов позволяет предположить повышенную вероятность роста индекса Доу – Джонса через шесть дней.

Поиск грааля среди сотен тысяч комбинаций индикаторов и миллионов комбинаций их настроек также не дает надежных результатов. Тестирование паттернов и индикаторов на исторических данных показывает случайные результаты.

Полный пост доступен на Смартлабе. Присоединяйтесь к дискуссии:

https://smart-lab.ru/29520

Аксиомы технического анализа, которые преподаватели курсов очень быстро озвучивают перед объяснением трендовых моделей и свечных паттернов, полностью нереалистичны.

Утверждение, что цена учитывает все, не согласуется с реальностью, так как внешние факторы, такие как твиты Илона Маска или политические события, могут влиять на цену и не учтены заранее.

Также, утверждение о повторении истории не подтверждается на практике, так как паттерны и формации на графиках цен срабатывают не всегда. Теханализ основан на аксиомах, которые не соответствуют действительности.

Книга "Все лгут. Поисковики, Big Data и Интернет знают о вас всё" объясняет, что теханализ рынков является необоснованной чушью. Пример с подбрасыванием монетки показывает, что при большом количестве переменных и небольшом количестве наблюдений, статистически значимые связи могут быть случайными.

Ученые-компьютерщики из университетов Индианы и Манчестера использовали сообщения в Twitter для прогнозирования динамики рынков. Они обнаружили, что повышенное число твитов позволяет предположить повышенную вероятность роста индекса Доу – Джонса через шесть дней.

Поиск грааля среди сотен тысяч комбинаций индикаторов и миллионов комбинаций их настроек также не дает надежных результатов. Тестирование паттернов и индикаторов на исторических данных показывает случайные результаты.

Полный пост доступен на Смартлабе. Присоединяйтесь к дискуссии:

https://smart-lab.ru/29520

{kind=link}