Слишком ли высокий сейчас курс рубля к доллару: немного потеоретизируем

Рубль продолжает слабеть к доллару и конца этому пока не видно. Сокращение сальдо счета текущих операций платежного баланса в текущем году стало ключевым фактором снижения обменного курса.

С минимума июня 2022 г. в 52 руб. за доллар девальвация составила 83%, а с начала текущего года – 55%. Что будет с национальной российской валютой далее – животрепещущий вопрос для многих из нас.

Падение рубля неизменно приводит к волне повышения цен на импортную продукцию спустя некоторый временной лаг. Так, согласно оценке Банка России, ослабление рубля на 10% приводит к увеличению инфляции на 0,5-0,6% с определенными нюансами.

Пока же регулятор прогнозирует снижение инфляции до 4% к концу следующего года. Отметим, что по последним недельным данным Росстата, ИПЦ вырос до 4,4% в годовом выражении.

В то же время, ослабление рубля повышает рублевую цену нефти сорта Urals, что приводит к росту нефтегазовых доходов федерального бюджета и сиюминутно частично решает проблему его дефицита.

Что может сделать Банк России для поддержки рубля:

• Начать с вербальных интервенций;

• Расширить объем предоставления юаневой ликвидности по свопу с ЦБ;

• Прервать покупку/продажу юаней по бюджетному правилу;

• Запретить продажу валюты для нерезидентов, выходящих из бизнеса в России;

• Снизить максимальный объем переводов за рубеж для физических лиц, например, до $5 тыс. в месяц;

• Ввести 80-100% обязательную продажу экспортной выручки;

• И, наконец, на экстренном заседании ЦБ повысить ключевую ставку сразу на несколько процентных пунктов, что станет крайне неприятным сюрпризом, как для эмитентов (включая Минфин РФ с ОФЗ), так и для инвесторов на публичном долговом рынке.

Автор: Андрей Севастьянов

Полная статья рекомендована к прочтению ниже по ссылке:

https://smart-lab.ru/928893

Вы как кстати?

❤️— в рублях!

👍— в валюте!

Рубль продолжает слабеть к доллару и конца этому пока не видно. Сокращение сальдо счета текущих операций платежного баланса в текущем году стало ключевым фактором снижения обменного курса.

С минимума июня 2022 г. в 52 руб. за доллар девальвация составила 83%, а с начала текущего года – 55%. Что будет с национальной российской валютой далее – животрепещущий вопрос для многих из нас.

Падение рубля неизменно приводит к волне повышения цен на импортную продукцию спустя некоторый временной лаг. Так, согласно оценке Банка России, ослабление рубля на 10% приводит к увеличению инфляции на 0,5-0,6% с определенными нюансами.

Пока же регулятор прогнозирует снижение инфляции до 4% к концу следующего года. Отметим, что по последним недельным данным Росстата, ИПЦ вырос до 4,4% в годовом выражении.

В то же время, ослабление рубля повышает рублевую цену нефти сорта Urals, что приводит к росту нефтегазовых доходов федерального бюджета и сиюминутно частично решает проблему его дефицита.

Что может сделать Банк России для поддержки рубля:

• Начать с вербальных интервенций;

• Расширить объем предоставления юаневой ликвидности по свопу с ЦБ;

• Прервать покупку/продажу юаней по бюджетному правилу;

• Запретить продажу валюты для нерезидентов, выходящих из бизнеса в России;

• Снизить максимальный объем переводов за рубеж для физических лиц, например, до $5 тыс. в месяц;

• Ввести 80-100% обязательную продажу экспортной выручки;

• И, наконец, на экстренном заседании ЦБ повысить ключевую ставку сразу на несколько процентных пунктов, что станет крайне неприятным сюрпризом, как для эмитентов (включая Минфин РФ с ОФЗ), так и для инвесторов на публичном долговом рынке.

Автор: Андрей Севастьянов

Полная статья рекомендована к прочтению ниже по ссылке:

https://smart-lab.ru/928893

Вы как кстати?

❤️— в рублях!

👍— в валюте!

{kind=link}

Как банки заработают на повышении ключевой ставки?

В своей прошлой статье с подборкой накопительных счетов обещал написать выводы о том как банки могут смотреть на будущие ставки по вкладам и смогут ли они из этого извлечь выгоду.

После повышения ключевой ставки на 1% пункт, ЦБ РФ опубликовал данные мониторинга изменения ставок по вкладам.

Результаты мониторинга в июле 2023 года максимальных процентных ставок по вкладам1 в российских рублях десяти кредитных организаций2, привлекающих наибольший объём депозитов физических лиц:

• I декада июля — 7,83%;

• II декада июля — 7,83%;

• III декада июля — 8,11%.

То есть ставки по вкладам в среднем поднялись на 0,28% пункта.

Далее, проводя мониторинг условий по накопительным счетам, я обнаружил, что из крупнейших банков никто не повысил ставки по накопительным счетам. И чтобы понять, что это означает, нам надо знать структуру сбережений вкладчиков (рис. 1)

Более 13,7 трлн рублей клиентов находятся на счетах до востребования, и являются дешевым источником ликвидности для банков.

Вклады на сумму более 12,7 трлн рублей закончатся менее чем в течение года, после чего большинство крупных банков будут готовы предложить улучшенные условия только для вкладов на максимальный срок (2 — 3 года). Хотите держать деньги на коротких вкладах или до востребования? Проценты будут ниже.

Это может говорить о том, что банки хотели бы зафиксировать текущие условия по вкладам на более долгий срок, вероятно, ожидая дальнейшего роста ключевой ставки или как минимум неопределенности в экономике.

Если бы все ожидали, что в течение 3х лет ставки в экономике будут падать, то стремились бы переводить больше клиентов на короткие депозиты и счета.

Другой источник повышенного дохода по длинным депозитам — это вкладчики, которые решили закрыть вклад досрочно, как правило, они получают проценты по около нулевой ставке.

Ради интереса я так же посмотрел структуру сбережений корпоративных клиентов (рис. 2)

Практически все корпоративные клиенты предпочитают хранить деньги на максимально короткий срок. Но как поменялись условия по ставкам до востребования для корпоративных клиентов мы узнать не сможем, так как там намного больше вариантов расчета дохода, чем для физлиц.

Например, организация может попросить размещать деньги с ее счетов овернайт и получать каждый день плавающую доходность за вычетом небольшого вознаграждения банка.

В целом вывод у меня следующий: банки смогут извлечь дополнительную выгоду из роста ключевой ставки, чем смогут порадовать держателей своих акций, а пик процентных ставок в экономике еще далек от завершения, что открывает больше возможностей для выгодного долгосрочного размещения своих денег.

P.S. будущего на самом деле не знает никто, а мы можем только искать пути воспользоваться сложившимися обстоятельствами в свою пользу без каких-либо гарантий на успех.

Автор: Финансовый Архитектор

Пишите свои мысли в комментарии:

https://smart-lab.ru/928857

В своей прошлой статье с подборкой накопительных счетов обещал написать выводы о том как банки могут смотреть на будущие ставки по вкладам и смогут ли они из этого извлечь выгоду.

После повышения ключевой ставки на 1% пункт, ЦБ РФ опубликовал данные мониторинга изменения ставок по вкладам.

Результаты мониторинга в июле 2023 года максимальных процентных ставок по вкладам1 в российских рублях десяти кредитных организаций2, привлекающих наибольший объём депозитов физических лиц:

• I декада июля — 7,83%;

• II декада июля — 7,83%;

• III декада июля — 8,11%.

То есть ставки по вкладам в среднем поднялись на 0,28% пункта.

Далее, проводя мониторинг условий по накопительным счетам, я обнаружил, что из крупнейших банков никто не повысил ставки по накопительным счетам. И чтобы понять, что это означает, нам надо знать структуру сбережений вкладчиков (рис. 1)

Более 13,7 трлн рублей клиентов находятся на счетах до востребования, и являются дешевым источником ликвидности для банков.

Вклады на сумму более 12,7 трлн рублей закончатся менее чем в течение года, после чего большинство крупных банков будут готовы предложить улучшенные условия только для вкладов на максимальный срок (2 — 3 года). Хотите держать деньги на коротких вкладах или до востребования? Проценты будут ниже.

Это может говорить о том, что банки хотели бы зафиксировать текущие условия по вкладам на более долгий срок, вероятно, ожидая дальнейшего роста ключевой ставки или как минимум неопределенности в экономике.

Если бы все ожидали, что в течение 3х лет ставки в экономике будут падать, то стремились бы переводить больше клиентов на короткие депозиты и счета.

Другой источник повышенного дохода по длинным депозитам — это вкладчики, которые решили закрыть вклад досрочно, как правило, они получают проценты по около нулевой ставке.

Ради интереса я так же посмотрел структуру сбережений корпоративных клиентов (рис. 2)

Практически все корпоративные клиенты предпочитают хранить деньги на максимально короткий срок. Но как поменялись условия по ставкам до востребования для корпоративных клиентов мы узнать не сможем, так как там намного больше вариантов расчета дохода, чем для физлиц.

Например, организация может попросить размещать деньги с ее счетов овернайт и получать каждый день плавающую доходность за вычетом небольшого вознаграждения банка.

В целом вывод у меня следующий: банки смогут извлечь дополнительную выгоду из роста ключевой ставки, чем смогут порадовать держателей своих акций, а пик процентных ставок в экономике еще далек от завершения, что открывает больше возможностей для выгодного долгосрочного размещения своих денег.

P.S. будущего на самом деле не знает никто, а мы можем только искать пути воспользоваться сложившимися обстоятельствами в свою пользу без каких-либо гарантий на успех.

Автор: Финансовый Архитектор

Пишите свои мысли в комментарии:

https://smart-lab.ru/928857

{kind=link}

Почему шорт Алросы? Раскрываю карты

Я действительно сформировал шорт по Алросе на более чем 60 миллионов рублей — пост. И на это есть совершенно прагматичные причины!

В настоящий момент акции Алросы неоправданно оторваны от фундаментала даже для махрового оптимиста! И если даже ПОВЕРХНОСТНО (как я делал на этапе выбора) взглянуть на них трезвыми глазами, то увидишь:

• Отсутствие какой-либо актуальной объективной информации или минимальной отчётности. Кроме объёмов добычи — а это неинтересно, и очевидно уже никак не коррелирует с продажами ввиду пунктов ниже! Сегодня это просто любопытная информация о том, сколько складывается на полку и обесценивается.

• Непрерывный ввод новых санкций против российской алмазной промышленности — США, Великобритания,… Нагнетание санкционной риторики про «кровавые русские алмазы». И впереди очевидные риски по включению в 12 пакет санкций ЕС.

• Отдельная история об активизации на уровне стран G7 ускоренного ввода системы отслеживания происхождения алмазов до конечных изделий, а это полный блок для 70% рынка!

• Падение цен и объёмов продаж рынка натуральных алмазов. Ужасная отчётность компании De Beers за 1 полугодие 2023 года, которая должна была бы просто взлететь на фоне ограничений наложенных на главного конкурента! Выручка от продажи алмазов (алмазного сырья) у De Beers упала на 24%, что вкупе со снижением цен на алмазы привело к падению EBITDA в первом полугодии 2023 года на 63%!

Мой шорт был заявлен не против уважаемой мною за социальную ориентированность и ответственный бизнес компанию Алроса: ИСКРЕННЕ ЕЙ ЖЕЛАЮ выстоять в текущей очень непростой ситуации, достойно пройти сквозь надвигающийся шторм, вернув в дальнейшем доступ ко всему закрывающемуся от нас рынку!

Тем более, надеюсь, с учётом текущей структуры владения, отсутствия планов по эмиссии или дополнительной приватизации (тьфу-тьфу-тьфу, если здесь не прав), цена акции никак не влияет на её операционное состояние.

Автор: s13p

Полную статью читайте на Смартлабе:

https://smart-lab.ru/928995

#ALRS

🐳— шортим!

👍— тарим!

Я действительно сформировал шорт по Алросе на более чем 60 миллионов рублей — пост. И на это есть совершенно прагматичные причины!

В настоящий момент акции Алросы неоправданно оторваны от фундаментала даже для махрового оптимиста! И если даже ПОВЕРХНОСТНО (как я делал на этапе выбора) взглянуть на них трезвыми глазами, то увидишь:

• Отсутствие какой-либо актуальной объективной информации или минимальной отчётности. Кроме объёмов добычи — а это неинтересно, и очевидно уже никак не коррелирует с продажами ввиду пунктов ниже! Сегодня это просто любопытная информация о том, сколько складывается на полку и обесценивается.

• Непрерывный ввод новых санкций против российской алмазной промышленности — США, Великобритания,… Нагнетание санкционной риторики про «кровавые русские алмазы». И впереди очевидные риски по включению в 12 пакет санкций ЕС.

• Отдельная история об активизации на уровне стран G7 ускоренного ввода системы отслеживания происхождения алмазов до конечных изделий, а это полный блок для 70% рынка!

• Падение цен и объёмов продаж рынка натуральных алмазов. Ужасная отчётность компании De Beers за 1 полугодие 2023 года, которая должна была бы просто взлететь на фоне ограничений наложенных на главного конкурента! Выручка от продажи алмазов (алмазного сырья) у De Beers упала на 24%, что вкупе со снижением цен на алмазы привело к падению EBITDA в первом полугодии 2023 года на 63%!

Мой шорт был заявлен не против уважаемой мною за социальную ориентированность и ответственный бизнес компанию Алроса: ИСКРЕННЕ ЕЙ ЖЕЛАЮ выстоять в текущей очень непростой ситуации, достойно пройти сквозь надвигающийся шторм, вернув в дальнейшем доступ ко всему закрывающемуся от нас рынку!

Тем более, надеюсь, с учётом текущей структуры владения, отсутствия планов по эмиссии или дополнительной приватизации (тьфу-тьфу-тьфу, если здесь не прав), цена акции никак не влияет на её операционное состояние.

Автор: s13p

Полную статью читайте на Смартлабе:

https://smart-lab.ru/928995

#ALRS

🐳— шортим!

👍— тарим!

{kind=link}

Более 50 банков в мск продают живой наличный доллар на 50 коп-1. 2 руб дешевле usd_tom в моменте…

https://smart-lab.ru/blog/929081.php

https://smart-lab.ru/blog/929081.php

Эталон наращивает продажи квартир и ставит рекорды!

Сегодня Эталон объявил о двукратном росте продаж во 2 квартале 2023 года и раскрыл результаты за июль. Впечатляет любого скептика инвестиций в акции девелоперов — рост продаж год к году составил более 28%!

👉Таблица

Причина: серьезный рост продаж в регионах — стратегия Эталона по расширению географической деятельности начинает работать и даёт плоды.

Многие боялись падения спроса на недвижимость из-за отмены льготной ипотеки — просто посмотрите на график продаж в этом году. Вышли на полку продаж в 40 тыс квадратных метров в месяц!

👉График

В деньгах не падают и цены не снижают — значит спрос стабильный. Год назад продажи в июле принесли всего 3,2 млрд рублей, а в 2023 году уже 8 млрд рублей!

👉График

Средняя цена не упала, а даже выросла — несмотря на “уход в регионы”.

👉График

Ставки по ипотеке на первичное жилье при этом существенно выросли с 1 января 2023 года, но спрос не остановился!

👉График

Причина успеха Эталона — не такая сильная зависимость от ипотеки, как у остальных застройщиков (71% у Эталона, 86% у конкурента Самолета).

👉График

Если вернутся к Эталону и долгу компании — у компании все в норме. Проектный долг фактически покрыт платежами по Эскроу, а “живыми деньгами” у компании на счетах лежит 23 млрд рублей (при капитализации в 36 млрд по текущей цене!)

👉График

Вывод: компания Эталон раскрыла отличные операционные показатели за 2 квартал 2023 года — ухудшение условий льготной ипотеки на результаты не повлияли, они даже лучше результатов за 2022 год. Стратегия выхода в регионы в 2022 году начинает давать свои плоды (рынок не такой конкурентный и себестоимость дешевле, а спрос высокий).

Ждем отличных финансовых результатов и в 3 квартале! А ещё редомициляцию домой — в Россию. Дивидендные бедолаги уже заждались, и я в их числе)

Комментируйте на Смартлабе:

https://smart-lab.ru/929157

Сегодня Эталон объявил о двукратном росте продаж во 2 квартале 2023 года и раскрыл результаты за июль. Впечатляет любого скептика инвестиций в акции девелоперов — рост продаж год к году составил более 28%!

👉Таблица

Причина: серьезный рост продаж в регионах — стратегия Эталона по расширению географической деятельности начинает работать и даёт плоды.

Многие боялись падения спроса на недвижимость из-за отмены льготной ипотеки — просто посмотрите на график продаж в этом году. Вышли на полку продаж в 40 тыс квадратных метров в месяц!

👉График

В деньгах не падают и цены не снижают — значит спрос стабильный. Год назад продажи в июле принесли всего 3,2 млрд рублей, а в 2023 году уже 8 млрд рублей!

👉График

Средняя цена не упала, а даже выросла — несмотря на “уход в регионы”.

👉График

Ставки по ипотеке на первичное жилье при этом существенно выросли с 1 января 2023 года, но спрос не остановился!

👉График

Причина успеха Эталона — не такая сильная зависимость от ипотеки, как у остальных застройщиков (71% у Эталона, 86% у конкурента Самолета).

👉График

Если вернутся к Эталону и долгу компании — у компании все в норме. Проектный долг фактически покрыт платежами по Эскроу, а “живыми деньгами” у компании на счетах лежит 23 млрд рублей (при капитализации в 36 млрд по текущей цене!)

👉График

Вывод: компания Эталон раскрыла отличные операционные показатели за 2 квартал 2023 года — ухудшение условий льготной ипотеки на результаты не повлияли, они даже лучше результатов за 2022 год. Стратегия выхода в регионы в 2022 году начинает давать свои плоды (рынок не такой конкурентный и себестоимость дешевле, а спрос высокий).

Ждем отличных финансовых результатов и в 3 квартале! А ещё редомициляцию домой — в Россию. Дивидендные бедолаги уже заждались, и я в их числе)

Комментируйте на Смартлабе:

https://smart-lab.ru/929157

{kind=link}

Возвращение домой: Как государство упрощает редомициляцию

Госдума приняла два законопроекта, призванных упростить процедуру редомициляции в Россию российских компаний, зарегистрированных в недружественных юрисдикциях.

Российские акционеры смогут получать акции в российской структуре напрямую, а не через материнскую компанию. Предполагается листинг российской компании на Мосбирже с конвертацией депозитарных расписок иностранной материнской структуры в акции этой компании. Это открывает путь к выплатам дивидендов, что главным образом и волнует инвесторов.

На фоне этих новостей расписки укрепляются последние несколько недель.

Некоторые компании уже заявили о своем «переезде» в Россию или дружественные юрисдикции.

Первой российской компанией, заявившей о редомициляции еще весной, была VК. Она должна переехать в Россию с Британских Виргинских островов. Позднее заявления сделали также ЕМС (РФ), Globaltrans (в Абу Даби), «Русагро» (не объявили куда).

Переезд в Россию мог занимать у российских компаний до 2 лет («Русал» и «Лента»). «Лента» в 2020 году завершила редомициляцию в Россию. Компания также была зарегистрирована на Британских Виргинских островах, и оттуда ей сначала потребовалось переехать на Кипр, чтобы в итоге «добраться» в РФ. Это называется транзитной редомициляцией.

Сложность выхода из конкретной юрисдикции зависит от внутренних законов, иногда переезд предполагает также выплату налога в размере определенного % от стоимости компании.

Например, выход из Нидерландов, где зарегистрированы X5 Retail Group и Яндекс, предусматривает как выплату налога, так и транзитную редомициляцию (надо переехать в другую европейскую страну, которая позволит выйти из юрисдикции ЕС).

Законопроект предполагает решения на случаи, когда выход из «недружественной» юрисдикции осложнен внутренними законами.

Второй законопроект прописывает как раз решение на тот случай, когда выход из конкретной юрисдикции осложнен выплатами, и на случай, когда требуется транзитная редомициляция.

По идее, такие компании, как VК и X5 смогут пройти по пути упрощенной редомициляции: через регистрацию российской структуры в САР в РФ и передачу ей активов (без транзитной редомициляции и выплаты «за выход» в недружественной юрисдикции). Посмотрим, как все будет на практике. Но вероятность позитивного исхода становится значительно выше.

Некоторые компании пока не заявили о конкретных планах по переезду, но предпринимают шаги.

X5 Retail подаст на регистрацию в ЦБ проспект расписок, чтобы обеспечить непрерывный допуск к торгам на Мосбирже независимо от листинга на других площадках. Первичный листинг у X5 изначально в Лондоне. На этой новости расписки в моменте росли на 7%. Возможно, это шаг на пути к «добровольному» переезду в Россию.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929126

Госдума приняла два законопроекта, призванных упростить процедуру редомициляции в Россию российских компаний, зарегистрированных в недружественных юрисдикциях.

Российские акционеры смогут получать акции в российской структуре напрямую, а не через материнскую компанию. Предполагается листинг российской компании на Мосбирже с конвертацией депозитарных расписок иностранной материнской структуры в акции этой компании. Это открывает путь к выплатам дивидендов, что главным образом и волнует инвесторов.

На фоне этих новостей расписки укрепляются последние несколько недель.

Некоторые компании уже заявили о своем «переезде» в Россию или дружественные юрисдикции.

Первой российской компанией, заявившей о редомициляции еще весной, была VК. Она должна переехать в Россию с Британских Виргинских островов. Позднее заявления сделали также ЕМС (РФ), Globaltrans (в Абу Даби), «Русагро» (не объявили куда).

Переезд в Россию мог занимать у российских компаний до 2 лет («Русал» и «Лента»). «Лента» в 2020 году завершила редомициляцию в Россию. Компания также была зарегистрирована на Британских Виргинских островах, и оттуда ей сначала потребовалось переехать на Кипр, чтобы в итоге «добраться» в РФ. Это называется транзитной редомициляцией.

Сложность выхода из конкретной юрисдикции зависит от внутренних законов, иногда переезд предполагает также выплату налога в размере определенного % от стоимости компании.

Например, выход из Нидерландов, где зарегистрированы X5 Retail Group и Яндекс, предусматривает как выплату налога, так и транзитную редомициляцию (надо переехать в другую европейскую страну, которая позволит выйти из юрисдикции ЕС).

Законопроект предполагает решения на случаи, когда выход из «недружественной» юрисдикции осложнен внутренними законами.

Второй законопроект прописывает как раз решение на тот случай, когда выход из конкретной юрисдикции осложнен выплатами, и на случай, когда требуется транзитная редомициляция.

По идее, такие компании, как VК и X5 смогут пройти по пути упрощенной редомициляции: через регистрацию российской структуры в САР в РФ и передачу ей активов (без транзитной редомициляции и выплаты «за выход» в недружественной юрисдикции). Посмотрим, как все будет на практике. Но вероятность позитивного исхода становится значительно выше.

Некоторые компании пока не заявили о конкретных планах по переезду, но предпринимают шаги.

X5 Retail подаст на регистрацию в ЦБ проспект расписок, чтобы обеспечить непрерывный допуск к торгам на Мосбирже независимо от листинга на других площадках. Первичный листинг у X5 изначально в Лондоне. На этой новости расписки в моменте росли на 7%. Возможно, это шаг на пути к «добровольному» переезду в Россию.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929126

{kind=link}

Car Money - результаты за полугодие по РСБУ

СarMoney опубликовала РСБУ за 1-ое полугодие 2023.

👉Таблица

Темпы роста относительно высокие: +20% чистый процентный доход, +44% чистая прибыль.

Вполне может показаться, что они могли бы быть ещё выше, но надо понимать 2 важных момента:

• Первое: РСБУ — 21 августа должны опубликовать результаты МСФО.

• Второе: IPO компании было 3 июля, соответственно, приток средств на развитие в этой отчетности ещё не отражён.

С начала года финансовые активы компании выросли на 9%, достаточно много резервов было начислено, поэтому нетто портфель вырос на 6%. Темпы роста не самые высокие, зато стабильные.

👉График

Финансовые результаты за 12 мес.

👉График

За счет роста процентных доходов и снижения операционных расходов, чистая прибыль подросла.

Отметим рост прибыли 2-ого квартала 2023 года к 2022 году на уровне 10% — скромно.

Рентабельность активов и капитала в 1-ом квартале были чуть лучше, но в целом значения существенно выше, чем год назад.

👉График

Чистая процентная маржа после существенного снижения в 2022 году немного подросла. Пока не сильно, но момент положительный, потому что один из рисков, который описывал в своем первом обзоре компании — что при росте портфеля клиентов, маржа продолжит снижение.

👉График

Из позитивных моментов стоит отметить неплохие показатели пользовательской активности, учитывая что 86% займов выдается онлайн:

+90% установок приложения до 480 тыс.

+67% в MAU (активных пользователей) до 46,9 тыс.

К негативным моментам стоит отнести очередные 125 млн инвестиций в нематериальные активы. Компания проинвестировала в отчётном периоде в улучшение своей IT-платформы. Эти расходы Car Money капитализировала, они не идут в отчет о прибылях и убытках, из-за чего показатель прибыли может быть завышен.

Если смотреть на денежные потоки (специально убрал возврат и выдачу займов, оставив процентные доходы для наглядности), то они выглядят так:

👉График

Отметим, что во 2-ом квартале поток вырос в 2 раза относительно прошлого года.

Прошлый прогноз по результатам.

👉Таблица

За 1-ое полугодие фактическая прибыль составила 312 млн рублей, то есть 2023 вполне может оказаться лучше прогноза.

Текущая капитализация СмартТехГрупп — 5,6 млрд рублей (МФК Кармани — дочка), то есть P/E по аннуализированной прибыли РСБУ за полугодие = 9. Самое интересное здесь, пожалуй, насколько P/E может снизиться в 3-ем и 4-ом кварталах, потому что в нормативный капитал быловложено 750 млн рублей (+40% к уставному капиталу).

Поэтому ждем МСФО 21 августа и следующих отчётов.

Комментируйте на Смартлабе:

https://smart-lab.ru/929234

СarMoney опубликовала РСБУ за 1-ое полугодие 2023.

👉Таблица

Темпы роста относительно высокие: +20% чистый процентный доход, +44% чистая прибыль.

Вполне может показаться, что они могли бы быть ещё выше, но надо понимать 2 важных момента:

• Первое: РСБУ — 21 августа должны опубликовать результаты МСФО.

• Второе: IPO компании было 3 июля, соответственно, приток средств на развитие в этой отчетности ещё не отражён.

С начала года финансовые активы компании выросли на 9%, достаточно много резервов было начислено, поэтому нетто портфель вырос на 6%. Темпы роста не самые высокие, зато стабильные.

👉График

Финансовые результаты за 12 мес.

👉График

За счет роста процентных доходов и снижения операционных расходов, чистая прибыль подросла.

Отметим рост прибыли 2-ого квартала 2023 года к 2022 году на уровне 10% — скромно.

Рентабельность активов и капитала в 1-ом квартале были чуть лучше, но в целом значения существенно выше, чем год назад.

👉График

Чистая процентная маржа после существенного снижения в 2022 году немного подросла. Пока не сильно, но момент положительный, потому что один из рисков, который описывал в своем первом обзоре компании — что при росте портфеля клиентов, маржа продолжит снижение.

👉График

Из позитивных моментов стоит отметить неплохие показатели пользовательской активности, учитывая что 86% займов выдается онлайн:

+90% установок приложения до 480 тыс.

+67% в MAU (активных пользователей) до 46,9 тыс.

К негативным моментам стоит отнести очередные 125 млн инвестиций в нематериальные активы. Компания проинвестировала в отчётном периоде в улучшение своей IT-платформы. Эти расходы Car Money капитализировала, они не идут в отчет о прибылях и убытках, из-за чего показатель прибыли может быть завышен.

Если смотреть на денежные потоки (специально убрал возврат и выдачу займов, оставив процентные доходы для наглядности), то они выглядят так:

👉График

Отметим, что во 2-ом квартале поток вырос в 2 раза относительно прошлого года.

Прошлый прогноз по результатам.

👉Таблица

За 1-ое полугодие фактическая прибыль составила 312 млн рублей, то есть 2023 вполне может оказаться лучше прогноза.

Текущая капитализация СмартТехГрупп — 5,6 млрд рублей (МФК Кармани — дочка), то есть P/E по аннуализированной прибыли РСБУ за полугодие = 9. Самое интересное здесь, пожалуй, насколько P/E может снизиться в 3-ем и 4-ом кварталах, потому что в нормативный капитал быловложено 750 млн рублей (+40% к уставному капиталу).

Поэтому ждем МСФО 21 августа и следующих отчётов.

Комментируйте на Смартлабе:

https://smart-lab.ru/929234

{kind=link}

Доллар опять 95🔥Акции и инвестиции

📉USDRUB -0.2% Доллар показал новый максимум а потом резко пошёл вниз, в моменте котировки опустились ниже 95 рублей. Технически это может означать коррекцию, с 21.07.2023 валюта прибавила более 7% практически без остановок.

Сегодня наличный доллар в моменте продавался дешевле, чем электронный на бирже. Это говорит о том, что основные покупатели доллара юридические лица🤔

📉IMOEX -0.3% Разворот в долларе автоматом отразился на всём индексе. В начале дня индекс прибавлял почти 2%, но затем растерял весь потенциал😔

📈Татнефть ап +1.9%

СД по дивидендам за 1 п 2023 года пройдёт 14.08.2023. Минимум ожидается 27,5 руб. на акцию (50% от прибыли по РСБУ). При текущей цене это 5% див. доходности🤑

📈Роснефть +0.8%

Весь нефтегаз чувствует себя хорошо, так как нефть в рублях торгуется выше 8000 руб. за бочку💪

📉AGRO -1.9%

CFO сообщил, что редомициляция «Русагро» идет несколько медленнее, чем рассчитывалось😔

📈ETLN +4.5%

Компания опубликовала операционные результаты, продажи увеличились на 28% г/г, до 184,3 тыс. кв. м💪

📉MTLRP -3.1%

Продолжается фиксация прибыли, с 21.07.2023 акции росли без остановки, а в моменте котировки прибавляли более 38%

📈НМТП +26%

Сначала разогнали ДВМП, затем НМТП, кто следующий? Если увидите порт который ещё не вырос на IMOEX, берите 2😉

Комментируйте на Смартлабе:

https://smart-lab.ru/929247

📉USDRUB -0.2% Доллар показал новый максимум а потом резко пошёл вниз, в моменте котировки опустились ниже 95 рублей. Технически это может означать коррекцию, с 21.07.2023 валюта прибавила более 7% практически без остановок.

Сегодня наличный доллар в моменте продавался дешевле, чем электронный на бирже. Это говорит о том, что основные покупатели доллара юридические лица🤔

📉IMOEX -0.3% Разворот в долларе автоматом отразился на всём индексе. В начале дня индекс прибавлял почти 2%, но затем растерял весь потенциал😔

📈Татнефть ап +1.9%

СД по дивидендам за 1 п 2023 года пройдёт 14.08.2023. Минимум ожидается 27,5 руб. на акцию (50% от прибыли по РСБУ). При текущей цене это 5% див. доходности🤑

📈Роснефть +0.8%

Весь нефтегаз чувствует себя хорошо, так как нефть в рублях торгуется выше 8000 руб. за бочку💪

📉AGRO -1.9%

CFO сообщил, что редомициляция «Русагро» идет несколько медленнее, чем рассчитывалось😔

📈ETLN +4.5%

Компания опубликовала операционные результаты, продажи увеличились на 28% г/г, до 184,3 тыс. кв. м💪

📉MTLRP -3.1%

Продолжается фиксация прибыли, с 21.07.2023 акции росли без остановки, а в моменте котировки прибавляли более 38%

📈НМТП +26%

Сначала разогнали ДВМП, затем НМТП, кто следующий? Если увидите порт который ещё не вырос на IMOEX, берите 2😉

Комментируйте на Смартлабе:

https://smart-lab.ru/929247

{kind=link}

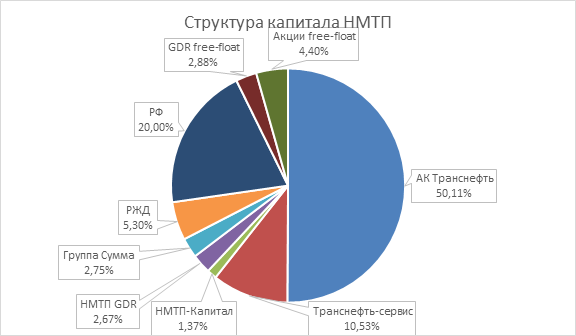

Рынок поверил в перспективы дивидендов НМТП и скорую приватизацию.

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

{kind=link}

Совкомфлот. Ждем хороший отчет?

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Стабильное увеличение денежной массы на 1 трлн рублей в месяц даёт свои плоды - капитализация рынка акций выросла за месяц почти на 6 трлн рублей!

Возможно пришла пора "сушить вёсла"?

Полная статья ниже по ссылке, читайте и комментируйте:

https://smart-lab.ru/929337

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Кого из известных облигационных гуру позвать на конференцию смартлаба 28 октября в Москве?

Норникель! Не всё так плохо, как казалось?

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.

Если выплатят 100% FCF, то за 1 полугодие получится 5-6% див. доходность к текущей цене акций, что неплохо в условиях прохождения пика по капитальным затратам, но это слишком оптимистичный сценарий. Я бы закладывал 50-70% от FCF.

Из положительных моментов также — снижение чистого долга на 8% (по состоянию на 31.12.2022). Показатель ND/EBITDA пока находится на приемлемых значениях, а именно 1,2.

Отчет вышел даже немного лучше ожиданий, на мой взгляд. То, что будет снижение выручки и, как следствие, снижение EBITDA, прибыли было понятно заранее из-за снижения цен на металлы, переориентации географии продаж и т.д., но снижение кап. затрат и увеличение FCF — это хорошие новости.

Плюс Норникель хорошо проводит переориентацию продаж и уже Азиатский регион стал основным рынком с долей 50% от выручки. Также нужно понимать, что в этом полугодии слабый рубль не оказал существенной прибавки финансовым результатам в рублях, так как средневзвешенный курс доллара в 1п 2023г практически остался таким же, как и в 1п 2022г. Но во 2п 2023г в рублях Норникель может заработать гораздо больше.

Дорого или дешево стоят акции Норникеля? Вы уже, наверное, знаете ответ, я его постоянно говорю, но давайте посмотрим на цифры.

Дивидендный метод определения справедливой цены акций сейчас не подойдет, так как мы не знаем какую див. политику примет менеджмент. Тогда посмотрим на стоимостные оценки.

• EV/EBITDA = 6,33 (средний за последние 5 лет — 6,3)

• P/E = 15 (средний за последние 5 лет — 9,3)

По EBITDA компания оценена справедливо, а вот по прибыли оценена дороже своих средних значений. Как я уже говорил пока непонятно, что с дивами и для меня интересные уровни для покупок от 14000 и, соответственно, ниже.

Автор: Invest Assistance

Пишите свои мысли в комментарии:

https://smart-lab.ru/929489

#GMKN держим?

❤️— держим!

💔— нее..

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.

Если выплатят 100% FCF, то за 1 полугодие получится 5-6% див. доходность к текущей цене акций, что неплохо в условиях прохождения пика по капитальным затратам, но это слишком оптимистичный сценарий. Я бы закладывал 50-70% от FCF.

Из положительных моментов также — снижение чистого долга на 8% (по состоянию на 31.12.2022). Показатель ND/EBITDA пока находится на приемлемых значениях, а именно 1,2.

Отчет вышел даже немного лучше ожиданий, на мой взгляд. То, что будет снижение выручки и, как следствие, снижение EBITDA, прибыли было понятно заранее из-за снижения цен на металлы, переориентации географии продаж и т.д., но снижение кап. затрат и увеличение FCF — это хорошие новости.

Плюс Норникель хорошо проводит переориентацию продаж и уже Азиатский регион стал основным рынком с долей 50% от выручки. Также нужно понимать, что в этом полугодии слабый рубль не оказал существенной прибавки финансовым результатам в рублях, так как средневзвешенный курс доллара в 1п 2023г практически остался таким же, как и в 1п 2022г. Но во 2п 2023г в рублях Норникель может заработать гораздо больше.

Дорого или дешево стоят акции Норникеля? Вы уже, наверное, знаете ответ, я его постоянно говорю, но давайте посмотрим на цифры.

Дивидендный метод определения справедливой цены акций сейчас не подойдет, так как мы не знаем какую див. политику примет менеджмент. Тогда посмотрим на стоимостные оценки.

• EV/EBITDA = 6,33 (средний за последние 5 лет — 6,3)

• P/E = 15 (средний за последние 5 лет — 9,3)

По EBITDA компания оценена справедливо, а вот по прибыли оценена дороже своих средних значений. Как я уже говорил пока непонятно, что с дивами и для меня интересные уровни для покупок от 14000 и, соответственно, ниже.

Автор: Invest Assistance

Пишите свои мысли в комментарии:

https://smart-lab.ru/929489

#GMKN держим?

❤️— держим!

💔— нее..

{kind=link}

Стоит ли ждать в августе потрясений в России?

"SELL IN MAY, AND GO AWAY" и "В РОССИИ ВСЁ САМОЕ СТРАШНОЕ ПРОИСХОДИТ В АВГУСТЕ"

Вы наверняка слышали эти расхожие поговорки! А действительно ли это так?

Не поручусь за экономику, политику и т.п. Но статистика по фондовому рынку другая.

🔸Россия:

Если взять самый плохой результат за месяц по индексу Московской биржи, то действительно он попал на август 1998, но стоит отметить, что это результат был всего 0.5 процентных пункта ниже результата мая 1998, и такие значения больше никогда не повторялись.

Но как показывает ожидаемая доходность, самой плохой месяц для IMOEX, на самом деле был май. За историю его существования именно в этом месяце она имеет минимальное значение и составляет -0,46%. Следующий месяц с конца — на самом деле сентябрь, у него -0.2%.

🔹США:

На Американском рынке история тоже не подтверждает поговорку. Самый плохой месяц по минимальному значению был ноябрь, а за ним апрель. По ожидаемой доходности плохими были октябрь и июнь со значениями -0.07% и -0.02% соответственно.

Но как любят СМИ и инфоцыгане рассуждать по данным вопросам!

Автор: Алексей Бачеров

Пишите свои мысли в комментарии:

https://smart-lab.ru/929513

"SELL IN MAY, AND GO AWAY" и "В РОССИИ ВСЁ САМОЕ СТРАШНОЕ ПРОИСХОДИТ В АВГУСТЕ"

Вы наверняка слышали эти расхожие поговорки! А действительно ли это так?

Не поручусь за экономику, политику и т.п. Но статистика по фондовому рынку другая.

🔸Россия:

Если взять самый плохой результат за месяц по индексу Московской биржи, то действительно он попал на август 1998, но стоит отметить, что это результат был всего 0.5 процентных пункта ниже результата мая 1998, и такие значения больше никогда не повторялись.

Но как показывает ожидаемая доходность, самой плохой месяц для IMOEX, на самом деле был май. За историю его существования именно в этом месяце она имеет минимальное значение и составляет -0,46%. Следующий месяц с конца — на самом деле сентябрь, у него -0.2%.

🔹США:

На Американском рынке история тоже не подтверждает поговорку. Самый плохой месяц по минимальному значению был ноябрь, а за ним апрель. По ожидаемой доходности плохими были октябрь и июнь со значениями -0.07% и -0.02% соответственно.

Но как любят СМИ и инфоцыгане рассуждать по данным вопросам!

Автор: Алексей Бачеров

Пишите свои мысли в комментарии:

https://smart-lab.ru/929513

Качели продолжаются🔥Акции и инвестиции

📈USDRUB +2%

ЦБ сегодня выпустил обзор рисков финансовых рынков, вот некоторые тезисы: Снижение сальдо внешней торговли оказывает давление на курс национальной валюты; Население перешло к нетто-продажам иностранной валюты, совокупно продав за месяц валюты на 44,4 млрд рублей.

Объем продаж валютной выручки экспортерами сократился на 1,6%; Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов🧐

Я вам вчера уже говорил, что низкий курс наличного доллара, говорит о покупках доллара юр. лицами🤔

📈IMOEX +0.1%

Курс доллара поддержал индекс не дав ему серьёзно скорректироваться, хотя в начале дня падение было больше 1.8%

📉ММК -1.9% 📉Северсталь -1.3% 📉НЛМК -0.6%

FT сообщает, что крупнейший частный девелопер Китая Country Garden просрочил две выплаты по международным облигациям.

Китайский сектор недвижимости всё ещё очень плох, а Китай крупнейший мировой потребитель/производитель стали. Проблемы в секторе недвижимости могут сказаться на мировых ценах на сталь. Сейчас конечно наши цены отвязаны от мировых, но всё равно, звоночек нехороший😳

📈Ленэнерго ап +5%

Опубликовала отчётность за 1 п 2023 года по РСБУ, чистая прибыль выросла на 36% до 13.9 млрд. рублей. По уставу компания должна выплатить около 15 руб. дивидендов на привилегированную акцию за 1 полугодие🤑

📈Эл5 Энерго (Энел) +5.5%

Продолжает рост после публикации финансовых результатов, низкая ликвидность оказывает дополнительную поддержку🤔

📉РусГидро -1.9%

Практически полностью растеряла рост «непонятно на чём»🤷♂️

📈Инарктика +1.1%

СД рекомендовал дивиденды за 1п2023г в размере 16 руб на акцию, див. дох. 2%🤑

📉НМТП -9.8%

Погонщики решили зафиксировать прибыль, за 4 дня акция прибавила более 70%🚀

Комментируйте на Смартлабе:

https://smart-lab.ru/929588

📈USDRUB +2%

ЦБ сегодня выпустил обзор рисков финансовых рынков, вот некоторые тезисы: Снижение сальдо внешней торговли оказывает давление на курс национальной валюты; Население перешло к нетто-продажам иностранной валюты, совокупно продав за месяц валюты на 44,4 млрд рублей.

Объем продаж валютной выручки экспортерами сократился на 1,6%; Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов🧐

Я вам вчера уже говорил, что низкий курс наличного доллара, говорит о покупках доллара юр. лицами🤔

📈IMOEX +0.1%

Курс доллара поддержал индекс не дав ему серьёзно скорректироваться, хотя в начале дня падение было больше 1.8%

📉ММК -1.9% 📉Северсталь -1.3% 📉НЛМК -0.6%

FT сообщает, что крупнейший частный девелопер Китая Country Garden просрочил две выплаты по международным облигациям.

Китайский сектор недвижимости всё ещё очень плох, а Китай крупнейший мировой потребитель/производитель стали. Проблемы в секторе недвижимости могут сказаться на мировых ценах на сталь. Сейчас конечно наши цены отвязаны от мировых, но всё равно, звоночек нехороший😳

📈Ленэнерго ап +5%

Опубликовала отчётность за 1 п 2023 года по РСБУ, чистая прибыль выросла на 36% до 13.9 млрд. рублей. По уставу компания должна выплатить около 15 руб. дивидендов на привилегированную акцию за 1 полугодие🤑

📈Эл5 Энерго (Энел) +5.5%

Продолжает рост после публикации финансовых результатов, низкая ликвидность оказывает дополнительную поддержку🤔

📉РусГидро -1.9%

Практически полностью растеряла рост «непонятно на чём»🤷♂️

📈Инарктика +1.1%

СД рекомендовал дивиденды за 1п2023г в размере 16 руб на акцию, див. дох. 2%🤑

📉НМТП -9.8%

Погонщики решили зафиксировать прибыль, за 4 дня акция прибавила более 70%🚀

Комментируйте на Смартлабе:

https://smart-lab.ru/929588

{kind=link}

Физики перестали покупать акции в июле, но зато продают валюту

У физиков кончились деньги на акции, нетто-покупки в июле всего 2,9 млрд рублей против 13 млрд в июне.

Что за мифические нерезиденты продали акций на 10 млрд рублей — вопрос открытый (выкуп магнита сюда не вхож скорее всего т.к. это 50 млрд рублей). И какого хрена ЦБ это позволяет естественно тоже)))

Так же Один лысый гусар грил, что растет курс бакса из-за отпускников. Хотя исходя из статистики ЦБ физки продали валюту нетто на 44 млрд рублей. ПРОДАЛИ, А НЕ КУПИЛИ.

Где деньги, Зин? И бакс по 80 хотя бы))

Экспортеры продолжают продавать большую часть выручки, хотя ее и не так много сейчас (но в августе будет лучше)

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/929526

Что по валюте?

👍— покупаем

❤️— продаём

У физиков кончились деньги на акции, нетто-покупки в июле всего 2,9 млрд рублей против 13 млрд в июне.

Что за мифические нерезиденты продали акций на 10 млрд рублей — вопрос открытый (выкуп магнита сюда не вхож скорее всего т.к. это 50 млрд рублей). И какого хрена ЦБ это позволяет естественно тоже)))

Так же Один лысый гусар грил, что растет курс бакса из-за отпускников. Хотя исходя из статистики ЦБ физки продали валюту нетто на 44 млрд рублей. ПРОДАЛИ, А НЕ КУПИЛИ.

Где деньги, Зин? И бакс по 80 хотя бы))

Экспортеры продолжают продавать большую часть выручки, хотя ее и не так много сейчас (но в августе будет лучше)

Автор: Олег Кузьмичев

Пишите свои мысли в комментарии:

https://smart-lab.ru/929526

Что по валюте?

👍— покупаем

❤️— продаём

Сбер: Потенциал роста на горизонте года ограничен

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года.

Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб. Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год.

Обзор финансовых результатов

Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв).

Чистая процентная маржа сохранилась на уровне 5,8%, возможно во 2П 2023 года она снизится на фоне повышения ключевой ставки, из-за чего в краткосрочной перспективе ставка фондирования будет расти быстрее, чем ставка кредитования.

Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв)

Сбер активно монетизирует лидерские позиции в сегменте платежей. По версии The Nilson Report, по итогам 2022 года Сбер стал крупнейшим эквайером Европы, а во 2 кв. 2023 г. совокупный объем платежей, переводов и эквайринга вырос на 30% г/г.

Расходы на резервы составили 103 млрд руб. Доля неработающих кредитов выросла на 0,1 п.п., до 3,9% кв/кв. Не ожидаю дальнейшего значительного снижения кредитного качества портфеля Сбера.

Учитывая, что пик роста экономики в 2023 году, вероятно, прошел, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1,0%-1,3%).

Операционные расходы составили 216 млрд руб. (+19% кв/кв)

В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем ожидали.

Вероятно, банки еще продолжают переходить от политики оптимизации расходов 2022 года к докризисным нормам.

Однако кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер сократил штат на 27% г/г, до 210,7 тыс. чел., в 2022 году.

Кредитный портфель вырос на 7% кв/кв, до 34,7 трлн руб. При этом Сбер нарастил долю на рынке по всем сегментам – в среднем на 0,5%, до 32,6%, на рынке корпоративного кредитования и до 45,7% на рынке потребительского кредитования.

Менеджмент отметил, что не планирует менять периодичность выплат дивидендов.

В конце 2023 года Сбер собирался представить новую стратегию до 2026 года, одним из пунктов которой было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях.

Ключевое из них – превышение норматива достаточности базового капитала над уровнем 12,5%, сейчас 13,8% (после последней выплаты дивидендов).

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов представляется логичным и далее удерживать позицию в портфеле.

При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на справедливых уровнях и будет расти не быстрее рынка.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/929486

#SBER держим?

❤️— конечно!

💔— нет..

3 августа Сбер отчитался по итогам 1П и 2 кв. 2023 года.

Чистая прибыль за 2 кв. 2023 года составила 380 млрд руб. Банк продолжил расти по всем показателям и сохранил основные прогнозы на 2023 год.

Обзор финансовых результатов

Чистые процентные доходы составили 598 млрд руб. (+6% кв/кв).

Чистая процентная маржа сохранилась на уровне 5,8%, возможно во 2П 2023 года она снизится на фоне повышения ключевой ставки, из-за чего в краткосрочной перспективе ставка фондирования будет расти быстрее, чем ставка кредитования.

Чистые комиссионные доходы составили 187 млрд руб. (+9% кв/кв)

Сбер активно монетизирует лидерские позиции в сегменте платежей. По версии The Nilson Report, по итогам 2022 года Сбер стал крупнейшим эквайером Европы, а во 2 кв. 2023 г. совокупный объем платежей, переводов и эквайринга вырос на 30% г/г.

Расходы на резервы составили 103 млрд руб. Доля неработающих кредитов выросла на 0,1 п.п., до 3,9% кв/кв. Не ожидаю дальнейшего значительного снижения кредитного качества портфеля Сбера.

Учитывая, что пик роста экономики в 2023 году, вероятно, прошел, стоимость риска может немного вырасти с текущих уровней, но останется в границах диапазона Сбера (1,0%-1,3%).

Операционные расходы составили 216 млрд руб. (+19% кв/кв)

В целом рост операционных расходов в банковской отрасли идет более медленными темпами, чем ожидали.

Вероятно, банки еще продолжают переходить от политики оптимизации расходов 2022 года к докризисным нормам.

Однако кризис 2022 года мог также ускорить долгосрочный тренд на снижение операционных расходов по отношению к доходам (за счет внедрения новых технологий), но текущее количество персонала банки пока не раскрывают. Известно только, что Сбер сократил штат на 27% г/г, до 210,7 тыс. чел., в 2022 году.

Кредитный портфель вырос на 7% кв/кв, до 34,7 трлн руб. При этом Сбер нарастил долю на рынке по всем сегментам – в среднем на 0,5%, до 32,6%, на рынке корпоративного кредитования и до 45,7% на рынке потребительского кредитования.

Менеджмент отметил, что не планирует менять периодичность выплат дивидендов.

В конце 2023 года Сбер собирался представить новую стратегию до 2026 года, одним из пунктов которой было обновление параметров дивидендной политики. Сейчас политика Сбера предполагает выплату 50% от чистой прибыли при определенных требованиях.

Ключевое из них – превышение норматива достаточности базового капитала над уровнем 12,5%, сейчас 13,8% (после последней выплаты дивидендов).

Сбер остается самым сильным игроком в банковской отрасли и нашим фаворитом в секторе. Для долгосрочных инвесторов представляется логичным и далее удерживать позицию в портфеле.

При этом на горизонте года потенциал роста остается ограниченным: Сбер находится на справедливых уровнях и будет расти не быстрее рынка.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/929486

#SBER держим?

❤️— конечно!

💔— нет..

{kind=link}

Рынком правят эмоции. 4 августа 2023 года тому подтверждение

Любопытную статистику вчера представила Мосбиржа, сообщив о том, что 4 августа 2023 года объём торгов на рынке акций оказался рекордным с февраля 2022 года и составил внушительные 251 млрд руб. Это в 3,3 раза больше среднедневного объёма торгов в этом году, который составляет 76 млрд руб.

Для сравнения, 24 февраля 2022 года объём торгов на рынке акций составил 374 млрд руб.

Сделки в течение одного дня, 4 августа 2023 года, заключили в общей сложности1,23 млн инвесторов, доля физических лиц в совокупном объёме торгов составила 84%!!! Фантастическая цифра, поверить в которую ещё пару лет назад было просто невозможно. Но сейчас это уже новая реальность.

Ах, да! Забыл обсудить с вами самое главное: а что же это был за день такой, 4 августа 2023 года? Спешу напомнить, что это прошлая пятница, друзья мои — тот самый день, когда индекс Мосбиржи приблизился к мощнейшей зоне поддержки 3200-3300 пунктов.

День, когда многие участники рынка (особенно самые неискушённые и неопытные) уверовали, что российский рынок акций умеет только расти, а некоторым из них даже стало казаться, что деревья всё-таки растут до небес.

Но нет, с природой не поспоришь! За любым ростом неминуемо следует коррекция, и когда кто-то покупает какую-нибудь акцию на хаях — на другой стороне торгового терминала кто-то другой обязательно закрывает прибыльную сделку и празднует успех.

По другому никак! По этому всегда старайтесь быть «на другой стороне торгового терминала» и следуйте за «умными деньгами» (кто читал книгу Тома Вильямса «Хозяева рынков» — тот поймёт, что я имею ввиду).

В те моменты, когда навес продавцов усиливается, наступает коррекция фондовых рынков. А с учётом того, что в течение двух недель до этого индекс Мосбиржи практически безостановочно рос (с 21 июля по 3 августа), причём совершенно не взирая на новостную повестку, особенно не подготовленные умы стали паниковать и совершать эмоциональные, а значит иррациональные сделки.

Все эти эмоции, на фоне «американских горок», которые наблюдались в минувшую пятницу, мы в итоге и увидели в представленной статистике от Мосбиржи по объёму торгов.

Запомните важное правило: выше эмоции — выше объёмы торгов!

И если эти эмоции вы наблюдаете на локальных минимумах, значит возможно именно сейчас вы можете совершить одну из лучших сделок в своей жизни, купив подешевевшие бумаги у «слабых рук».

Если же эмоции и объёмы торгов зашкаливают на локальных хаях — это повод задуматься если не о продаже бумаг широким фронтом (мы же с вами инвесторы, нужно размышлять другими категориями и проводить более детальный анализ, то уж точно немного отложить покупки ценных бумаг и ждать коррекцию.

С уважением, дядя Юра.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929718

Любопытную статистику вчера представила Мосбиржа, сообщив о том, что 4 августа 2023 года объём торгов на рынке акций оказался рекордным с февраля 2022 года и составил внушительные 251 млрд руб. Это в 3,3 раза больше среднедневного объёма торгов в этом году, который составляет 76 млрд руб.

Для сравнения, 24 февраля 2022 года объём торгов на рынке акций составил 374 млрд руб.

Сделки в течение одного дня, 4 августа 2023 года, заключили в общей сложности1,23 млн инвесторов, доля физических лиц в совокупном объёме торгов составила 84%!!! Фантастическая цифра, поверить в которую ещё пару лет назад было просто невозможно. Но сейчас это уже новая реальность.

Ах, да! Забыл обсудить с вами самое главное: а что же это был за день такой, 4 августа 2023 года? Спешу напомнить, что это прошлая пятница, друзья мои — тот самый день, когда индекс Мосбиржи приблизился к мощнейшей зоне поддержки 3200-3300 пунктов.

День, когда многие участники рынка (особенно самые неискушённые и неопытные) уверовали, что российский рынок акций умеет только расти, а некоторым из них даже стало казаться, что деревья всё-таки растут до небес.

Но нет, с природой не поспоришь! За любым ростом неминуемо следует коррекция, и когда кто-то покупает какую-нибудь акцию на хаях — на другой стороне торгового терминала кто-то другой обязательно закрывает прибыльную сделку и празднует успех.

По другому никак! По этому всегда старайтесь быть «на другой стороне торгового терминала» и следуйте за «умными деньгами» (кто читал книгу Тома Вильямса «Хозяева рынков» — тот поймёт, что я имею ввиду).

В те моменты, когда навес продавцов усиливается, наступает коррекция фондовых рынков. А с учётом того, что в течение двух недель до этого индекс Мосбиржи практически безостановочно рос (с 21 июля по 3 августа), причём совершенно не взирая на новостную повестку, особенно не подготовленные умы стали паниковать и совершать эмоциональные, а значит иррациональные сделки.

Все эти эмоции, на фоне «американских горок», которые наблюдались в минувшую пятницу, мы в итоге и увидели в представленной статистике от Мосбиржи по объёму торгов.

Запомните важное правило: выше эмоции — выше объёмы торгов!

И если эти эмоции вы наблюдаете на локальных минимумах, значит возможно именно сейчас вы можете совершить одну из лучших сделок в своей жизни, купив подешевевшие бумаги у «слабых рук».

Если же эмоции и объёмы торгов зашкаливают на локальных хаях — это повод задуматься если не о продаже бумаг широким фронтом (мы же с вами инвесторы, нужно размышлять другими категориями и проводить более детальный анализ, то уж точно немного отложить покупки ценных бумаг и ждать коррекцию.

С уважением, дядя Юра.

Пишите свои мысли в комментарии:

https://smart-lab.ru/929718

{kind=link}