Нефтегазовый сектор. Какие акции можно рассмотреть к покупке в 2023 году?

На Бога надейся, а сам не плошай! В жизни, мы ответственны за свой выбор тех или иных действий, а если вопрос касается такой животрепещущей темы как «личные финансы», то тут только вы должны принимать решения о вашем будущем финансовом положении и только вы решаете, чем наполнять ваш инвестиционный портфель.

Сегодня хочу поговорить про нефтегазовый сектор, один из самых больших секторов экономики нашей страны. В этом мне помогут данные аналитики от УК Доход. Стратегия не рассчитана на краткосрочные открытия позиций с целью спекулятивного заработка, тут больше про стабильность и качество бизнеса, про долгосрочные перспективы компаний. Погнали!

🔹Новатэк является бенефициаром высоких цен на газ и имеет возможность наращивать объемы продаж.

Ямал СПГ — действующий проект компании.Арктик СПГ-2 — начнет свою деятельность в начале 2024 года.Мурманский СПГ — новый проект компании, который должен будет оснащен тремя линиями по 6,8 млн т/г, две из которых должны ввестись в 2027 и 2029 году.

Недавно Новатэк получил российский патент на собственную крупнотоннажную технологию сжижения природного газа с производительностью одной технологической линии 6 млн т СПГ в год.Ранее компания запатентовала свою технологию сжижения газа «Арктический каскад» мощностью 0,9 млн т/г, а также крупнотоннажную технологию с производительной мощностью 3 млн т/г.

Высокомаржинальная продажа СПГ вместе с высоким уровнем котировок на газ, должна отлично сказаться на финансовых показателях компании.

🔹Роснефть успешно справилась с ограничениями, связанными с санкциями. Больше всего экспорта теперь приходится на Индию и Китай.

В 2023 году компания может испытывать давление, в связи добровольным снижением производства нефти в России.

В полном соответствии с графиком, реализуется флагманский проект «Восток Ойл», на данный момент, данный проект является основной идеей в акциях компании. Еще одним плюсом компании является утвержденный законопроект о либерализации экспорта СПГ, что даст право на экспорт с 36 месторождений Роснефти.

🔹Лукойл — это просто Лукойл. Платит дивиденды и точка. Ожидаемая дивидендная доходность в ближайшие 12 месяцев может составить в районе 12%.

Лукойл, в принципе, как и все российские нефтяники испытывает трудности с переориентацией продаж на восток. Лукойл недавно завершил продажу НПЗ в Сицилии. Компания продолжает быть наиболее диверсифицированным российским нефтяником по иностранным проектам.

DCF компаний:

• Новатэк — 20 из 20

• Роснефть — 17 из 20

• Лукойл — 17 из 20.

DCF потенциал отражает текущую стоимость будущих денежных потоков компании. Он рассчитывается на основе отношения текущей цены акции к будущей цене. Такая будущая цена вычисляется исходя из прогнозного размера прибыли в будущем требуемой доходности от владения акций (ставки дисконтирования).

На мой взгляд, незаслуженно обошли стороной одного из самых лучших нефтяников в России — Газпромнефть. О ней расскажу отдельно. Недавно начал набирать данную компанию в свой портфель.

Комментируйте на Смартлабе:

https://smart-lab.ru/924955

Автор: Чердак с дивидендами

На Бога надейся, а сам не плошай! В жизни, мы ответственны за свой выбор тех или иных действий, а если вопрос касается такой животрепещущей темы как «личные финансы», то тут только вы должны принимать решения о вашем будущем финансовом положении и только вы решаете, чем наполнять ваш инвестиционный портфель.

Сегодня хочу поговорить про нефтегазовый сектор, один из самых больших секторов экономики нашей страны. В этом мне помогут данные аналитики от УК Доход. Стратегия не рассчитана на краткосрочные открытия позиций с целью спекулятивного заработка, тут больше про стабильность и качество бизнеса, про долгосрочные перспективы компаний. Погнали!

🔹Новатэк является бенефициаром высоких цен на газ и имеет возможность наращивать объемы продаж.

Ямал СПГ — действующий проект компании.Арктик СПГ-2 — начнет свою деятельность в начале 2024 года.Мурманский СПГ — новый проект компании, который должен будет оснащен тремя линиями по 6,8 млн т/г, две из которых должны ввестись в 2027 и 2029 году.

Недавно Новатэк получил российский патент на собственную крупнотоннажную технологию сжижения природного газа с производительностью одной технологической линии 6 млн т СПГ в год.Ранее компания запатентовала свою технологию сжижения газа «Арктический каскад» мощностью 0,9 млн т/г, а также крупнотоннажную технологию с производительной мощностью 3 млн т/г.

Высокомаржинальная продажа СПГ вместе с высоким уровнем котировок на газ, должна отлично сказаться на финансовых показателях компании.

🔹Роснефть успешно справилась с ограничениями, связанными с санкциями. Больше всего экспорта теперь приходится на Индию и Китай.

В 2023 году компания может испытывать давление, в связи добровольным снижением производства нефти в России.

В полном соответствии с графиком, реализуется флагманский проект «Восток Ойл», на данный момент, данный проект является основной идеей в акциях компании. Еще одним плюсом компании является утвержденный законопроект о либерализации экспорта СПГ, что даст право на экспорт с 36 месторождений Роснефти.

🔹Лукойл — это просто Лукойл. Платит дивиденды и точка. Ожидаемая дивидендная доходность в ближайшие 12 месяцев может составить в районе 12%.

Лукойл, в принципе, как и все российские нефтяники испытывает трудности с переориентацией продаж на восток. Лукойл недавно завершил продажу НПЗ в Сицилии. Компания продолжает быть наиболее диверсифицированным российским нефтяником по иностранным проектам.

DCF компаний:

• Новатэк — 20 из 20

• Роснефть — 17 из 20

• Лукойл — 17 из 20.

DCF потенциал отражает текущую стоимость будущих денежных потоков компании. Он рассчитывается на основе отношения текущей цены акции к будущей цене. Такая будущая цена вычисляется исходя из прогнозного размера прибыли в будущем требуемой доходности от владения акций (ставки дисконтирования).

На мой взгляд, незаслуженно обошли стороной одного из самых лучших нефтяников в России — Газпромнефть. О ней расскажу отдельно. Недавно начал набирать данную компанию в свой портфель.

Комментируйте на Смартлабе:

https://smart-lab.ru/924955

Автор: Чердак с дивидендами

{kind=link}

July 26, 2023

Forwarded from Mozgovik Research | Анализ акций

$SNGS

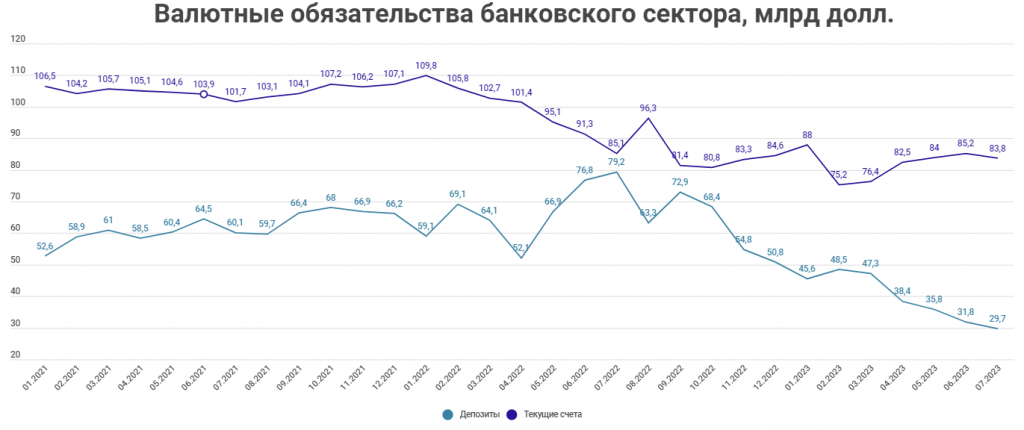

Вышел свежий сборник статистических показателей банковского сектора на июнь. Нас этот выпуск интересует динамикой валютных депозитов и текущих счетов, которые там есть. ЦБ пересчитывает в доллары, но это могут быть любые валюты отличные от рубля.

Напомню, что по последней отчетности у Сургута примерно 60 млрд долларов депозитов (в переводе на доллары). Раньше это было примерно половина от клиентских средств сектора.

Продолжение: https://smart-lab.ru/company/mozgovik/blog/925192.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

July 26, 2023

АФК Система вернулась к стандартному дисконту

Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON и Etalon, поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв.

2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг — как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени.

Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является «почерком» АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

Автор: Козлов Юрий

Пишите своё мнение в комментарии:

https://smart-lab.ru/925180

#AFKS держите?

👍— конечно!

🐳— нет!

Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON и Etalon, поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв.

2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг — как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени.

Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является «почерком» АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

Автор: Козлов Юрий

Пишите своё мнение в комментарии:

https://smart-lab.ru/925180

#AFKS держите?

👍— конечно!

🐳— нет!

{kind=link}

July 26, 2023

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Бонды Киви в моменте стали ВДО.

Хотя речь идет о 1% номинала и одном квартальном купоне (погашение 10 октября). Но несколько процентов можно взять (сейчас чуть меньше), где-то 2,5% за 76 дней, что не так мало в переводе на годовые (14%). Для RuA рейтинга тоже жирненько.

Напомню, кэша у консолидированного Киви достаточно, чтобы погасить эти бонды 10 раз. Объем выпуска после оферт на 3,8 млрд рублей. Только денежных средств у компании на 47,5 млрд рублей. А чистая ликвидность группы (за вычетом обязательств перед вкладчиками и облигаций на уровне 41 млрд рублей).

Кажется, что с погашением проблем возникнуть не должно. Ваше мнение?

Источник

Хотя речь идет о 1% номинала и одном квартальном купоне (погашение 10 октября). Но несколько процентов можно взять (сейчас чуть меньше), где-то 2,5% за 76 дней, что не так мало в переводе на годовые (14%). Для RuA рейтинга тоже жирненько.

Напомню, кэша у консолидированного Киви достаточно, чтобы погасить эти бонды 10 раз. Объем выпуска после оферт на 3,8 млрд рублей. Только денежных средств у компании на 47,5 млрд рублей. А чистая ликвидность группы (за вычетом обязательств перед вкладчиками и облигаций на уровне 41 млрд рублей).

Кажется, что с погашением проблем возникнуть не должно. Ваше мнение?

Источник

July 26, 2023

8 лучших облигаций энергетических компаний

Энергетика является одной из наиболее интересных отраслей для инвестирования. Не всегда с большой доходностью, зато риски ниже. Посмотрим что интересного есть из облигаций энергетических компаний.

🔹Русгидро

Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания.

• Выпуск: РусГидрБП6

• Рейтинг: ААА (АКРА)

• ISIN: RU000A1057P8

• Стоимость облигации: 96,64%

• НКД: 29,81 р.

• Доходность к погашению: 10% (купоны 8,5%)

• Периодичность выплат: полугодовые

• Дата погашения: 15.09.2026

🔹ТГК-1

Ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России.

• Выпуск: ТГК-1БО1Р1

• Рейтинг: АА+ (АКРА)

• ISIN: RU000A105NB4

• Стоимость облигации: 99,29%

• НКД: 8,87 р.

• Доходность к погашению: 9,81% (купоны 8,5%)

• Периодичность выплат: полугодовые

• Дата погашения: 16.12.2027 (оферта 18.12.2025)

🔹ТГК-14

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

• Выпуск: ТГК-1 1Р1

• Рейтинг: ruBBB+ (эксперт РА)

• ISIN: RU000A1066J2

• Стоимость облигации: 103,5%

• НКД: 32,22 р.

• Доходность к погашению: 13,08% (купоны 14%)

• Периодичность выплат: ежеквартальные

• Дата погашения: 30.04.2026

🔹ФСК Россети

Компания занимается управлением Единой национальной электрической сетью.

• Выпуск: ФСК ЕЭС1Р6

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105559

• Стоимость облигации: 96,61%

• НКД: 13,59 р.

• Доходность к погашению: 10,21% (купоны 8,7%)

• Периодичность выплат: ежеквартальные

• Дата погашения: 18.08.2032 (оферта 26.08.2026)

🔹Атомэнергопром

Интегрированная компания, объединяющая гражданские активы атомной отрасли.

• Выпуск: Атомэнпр02

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105559

• Стоимость облигации: 99,25%

• НКД: 12,51 р.

• Доходность к погашению: 9,52% (купоны 8,95%)

• Периодичность выплат: полугодовые

• Дата погашения: 02.12.2025

🔹Россети Ленэнерго

Распределительная сетевая компания, обеспечивает электроэнергией Санкт-Петербург и Ленинградскую область.

• Выпуск: РСетиЛЭБ03

• Рейтинг: ААА (АКРА)

• ISIN: RU000A101DE8

• Стоимость облигации: 99,42%

• НКД: 41,47 р.

• Доходность к погашению: 9,48% (купоны 8,6%)

• Периодичность выплат: полугодовые

• Дата погашения: 29.01.2025

🔹Московская объединенная энергетическая компания

МОЭК обеспечивает централизованное отопление и горячее водоснабжение Москвы в зоне действия ТЭЦ «Мосэнерго», а также в некоторых городах Подмосковья.

• Выпуск: МОЭК БО1Р5

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105NK5

• Стоимость облигации: 98,58%

• НКД: 8,92 р.

• Доходность к погашению: 10,22% (купоны 9,3%)

• Периодичность выплат: полугодовые

• Дата погашения: 14.12.2028 (оферта 18.12.2025)

🔹Энерготехсервис

Компания по производству и поставке газопоршневых, газотурбинных, дизельных электростанций, ремонте и комплексной эксплуатации Производство расположено на Тюменском заводе энергетического оборудования.

• Выпуск: ЭТС 1Р04

• Рейтинг: А- (АКРА)

• ISIN: RU000A103828

• Стоимость облигации: 97,78% (номинал 732 р)

• НКД: 9,73 р.

• Доходность к погашению: 12,45% (купоны 9,9%)

• Периодичность выплат: ежеквартальные с амортизацией

• Дата погашения: 05.06.2025

Автор: Инвестиции с умом

Комментируйте на Смартлабе

Энергетика является одной из наиболее интересных отраслей для инвестирования. Не всегда с большой доходностью, зато риски ниже. Посмотрим что интересного есть из облигаций энергетических компаний.

🔹Русгидро

Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания.

• Выпуск: РусГидрБП6

• Рейтинг: ААА (АКРА)

• ISIN: RU000A1057P8

• Стоимость облигации: 96,64%

• НКД: 29,81 р.

• Доходность к погашению: 10% (купоны 8,5%)

• Периодичность выплат: полугодовые

• Дата погашения: 15.09.2026

🔹ТГК-1

Ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России.

• Выпуск: ТГК-1БО1Р1

• Рейтинг: АА+ (АКРА)

• ISIN: RU000A105NB4

• Стоимость облигации: 99,29%

• НКД: 8,87 р.

• Доходность к погашению: 9,81% (купоны 8,5%)

• Периодичность выплат: полугодовые

• Дата погашения: 16.12.2027 (оферта 18.12.2025)

🔹ТГК-14

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

• Выпуск: ТГК-1 1Р1

• Рейтинг: ruBBB+ (эксперт РА)

• ISIN: RU000A1066J2

• Стоимость облигации: 103,5%

• НКД: 32,22 р.

• Доходность к погашению: 13,08% (купоны 14%)

• Периодичность выплат: ежеквартальные

• Дата погашения: 30.04.2026

🔹ФСК Россети

Компания занимается управлением Единой национальной электрической сетью.

• Выпуск: ФСК ЕЭС1Р6

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105559

• Стоимость облигации: 96,61%

• НКД: 13,59 р.

• Доходность к погашению: 10,21% (купоны 8,7%)

• Периодичность выплат: ежеквартальные

• Дата погашения: 18.08.2032 (оферта 26.08.2026)

🔹Атомэнергопром

Интегрированная компания, объединяющая гражданские активы атомной отрасли.

• Выпуск: Атомэнпр02

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105559

• Стоимость облигации: 99,25%

• НКД: 12,51 р.

• Доходность к погашению: 9,52% (купоны 8,95%)

• Периодичность выплат: полугодовые

• Дата погашения: 02.12.2025

🔹Россети Ленэнерго

Распределительная сетевая компания, обеспечивает электроэнергией Санкт-Петербург и Ленинградскую область.

• Выпуск: РСетиЛЭБ03

• Рейтинг: ААА (АКРА)

• ISIN: RU000A101DE8

• Стоимость облигации: 99,42%

• НКД: 41,47 р.

• Доходность к погашению: 9,48% (купоны 8,6%)

• Периодичность выплат: полугодовые

• Дата погашения: 29.01.2025

🔹Московская объединенная энергетическая компания

МОЭК обеспечивает централизованное отопление и горячее водоснабжение Москвы в зоне действия ТЭЦ «Мосэнерго», а также в некоторых городах Подмосковья.

• Выпуск: МОЭК БО1Р5

• Рейтинг: ААА (АКРА)

• ISIN: RU000A105NK5

• Стоимость облигации: 98,58%

• НКД: 8,92 р.

• Доходность к погашению: 10,22% (купоны 9,3%)

• Периодичность выплат: полугодовые

• Дата погашения: 14.12.2028 (оферта 18.12.2025)

🔹Энерготехсервис

Компания по производству и поставке газопоршневых, газотурбинных, дизельных электростанций, ремонте и комплексной эксплуатации Производство расположено на Тюменском заводе энергетического оборудования.

• Выпуск: ЭТС 1Р04

• Рейтинг: А- (АКРА)

• ISIN: RU000A103828

• Стоимость облигации: 97,78% (номинал 732 р)

• НКД: 9,73 р.

• Доходность к погашению: 12,45% (купоны 9,9%)

• Периодичность выплат: ежеквартальные с амортизацией

• Дата погашения: 05.06.2025

Автор: Инвестиции с умом

Комментируйте на Смартлабе

{kind=link}

July 26, 2023

Выкупы и редомициляции🔥Акции и инвестиции

📈GLTR +3.2%

Выносит на ВОСА 16 августа вопрос о редомициляции с Кипра в СЭЗ Abu Dhabi Global Market («ADGM»). Потенциальная редомициляция Globaltrans разблокирует внутригрупповые сделки, включая перечисление дивидендов в холдинговую структуру.

Предполагаемая редомициляция Globaltrans не означает «безусловного» возобновления выплаты дивидендов. Globaltrans по итогам возможной редомициляции намерен сохранить текущий статус листинга на LSE и Мосбирже🧐

📉Qiwi -2.2%

В моменте теряла более 6%, а за 2 дня потери составили почти 12%. Банком России ввел ряд ограничений, суть претензий неизвестна. Qiwi находится в диалоге с регулятором с целью уточнения всех деталей предписания и устранения выявленных недочетов🤔

📈Новатэк +2%

Опубликовал сокращённую отчётность по МСФО, чистая прибыль за первое полугодие составила 155,644 млрд рублей. «Мои инвестиции» ожидают дивиденд за весь 2023 год в размере 52.1 руб./акцию🤑

📉Полюс Золото -0.3%

Завершил обратный выкуп досрочно, компания выкупит весь объём (29,99%). Телеграм каналы пытаются зашторить на этой новости, якобы выкупят только у ООО Акрополь. Я точно знаю, что у некоторых инвесторов бумаги выкупили. Те кто продал свои бумаги, могут захотеть откупить их обратно с рынка😳

📉Магнит -0.3%

Раскрыл итоги оферты на выкуп акций, акционеры предъявили к выкупу 21,5% акций находящихся в обращении.

Структура акционерного капитала после выкупа 👉Marathon group - 29,2%, квазиказначейский пакет — 25,2%, менеджмент — 0,3%, free float — 45,3%🧐

📈ЛСР +5%

Чистая прибыль по РСБУ за 1-е полугодие 2023г составила 21,12 млрд руб, увеличившись в 23,7 раза по сравнению с 1-м пп 2022 гг💪

📈Noventiq +26.3%

Продолжает отыгрывать новость о регистрации Банком России проспекта ценных бумаг Софтлайна и окончательные параметры обмена ГДР Noventiq на акции Софтлайна🤔

📈ТМК +0.4%

В моменте прибавлял более 5, СД рекомендовал выплатить 13,45 руб. дивидендов на акцию🤷♂️

📈Соллерс +8.9%

Ходят слухи, что были рекомендации покупать в закрытом телеграм канале🤔

Пишите свои мысли в комментарии:

https://smart-lab.ru/925471

📈GLTR +3.2%

Выносит на ВОСА 16 августа вопрос о редомициляции с Кипра в СЭЗ Abu Dhabi Global Market («ADGM»). Потенциальная редомициляция Globaltrans разблокирует внутригрупповые сделки, включая перечисление дивидендов в холдинговую структуру.

Предполагаемая редомициляция Globaltrans не означает «безусловного» возобновления выплаты дивидендов. Globaltrans по итогам возможной редомициляции намерен сохранить текущий статус листинга на LSE и Мосбирже🧐

📉Qiwi -2.2%

В моменте теряла более 6%, а за 2 дня потери составили почти 12%. Банком России ввел ряд ограничений, суть претензий неизвестна. Qiwi находится в диалоге с регулятором с целью уточнения всех деталей предписания и устранения выявленных недочетов🤔

📈Новатэк +2%

Опубликовал сокращённую отчётность по МСФО, чистая прибыль за первое полугодие составила 155,644 млрд рублей. «Мои инвестиции» ожидают дивиденд за весь 2023 год в размере 52.1 руб./акцию🤑

📉Полюс Золото -0.3%

Завершил обратный выкуп досрочно, компания выкупит весь объём (29,99%). Телеграм каналы пытаются зашторить на этой новости, якобы выкупят только у ООО Акрополь. Я точно знаю, что у некоторых инвесторов бумаги выкупили. Те кто продал свои бумаги, могут захотеть откупить их обратно с рынка😳

📉Магнит -0.3%

Раскрыл итоги оферты на выкуп акций, акционеры предъявили к выкупу 21,5% акций находящихся в обращении.

Структура акционерного капитала после выкупа 👉Marathon group - 29,2%, квазиказначейский пакет — 25,2%, менеджмент — 0,3%, free float — 45,3%🧐

📈ЛСР +5%

Чистая прибыль по РСБУ за 1-е полугодие 2023г составила 21,12 млрд руб, увеличившись в 23,7 раза по сравнению с 1-м пп 2022 гг💪

📈Noventiq +26.3%

Продолжает отыгрывать новость о регистрации Банком России проспекта ценных бумаг Софтлайна и окончательные параметры обмена ГДР Noventiq на акции Софтлайна🤔

📈ТМК +0.4%

В моменте прибавлял более 5, СД рекомендовал выплатить 13,45 руб. дивидендов на акцию🤷♂️

📈Соллерс +8.9%

Ходят слухи, что были рекомендации покупать в закрытом телеграм канале🤔

Пишите свои мысли в комментарии:

https://smart-lab.ru/925471

{kind=link}

July 26, 2023

Заседание ФРС онлайн: основные тезисы

FOMC — СТАВКА ФРС = 5.5% (ожид 5.5% / ранее 5.25%)

ФРС: Инфляция все еще высокая. ФРС привержена достижению таргета по инфляции в 2%.

Fedwatch: Рынки закладывают 18%-ую вероятность повышения ставки ФРС в сентябре.

ПОКА БОЛЬШЕ ПОХОЖЕ НА ПАУЗУ-ПОТОЛОК СТАВОК

Но и соломки тоже настилили: ФРС рассмотрит степень дополнительного ужесточения дкп для сдерживания инфляции.

Пауэлл:

• ФРС будет принимать решения, исходя из поступающих данных

• Жилищный сектор оживился, но значительно ниже уровня 2022 г

• Рынок труда остается очень сильным. Спрос на рабочую силу по-прежнему значительно превышает предложение.

• Процесс снижения инфляции до 2% займет долгое время

• ФРС примет во внимание накопительный эффект от ужесточения дкп и лаги

• Мы продолжим принимать решения от заседания к заседанию.

• Необходимо увидеть устойчивое снижение инфляции. Базовая инфляция все еще высокая

• Не думаю, что ФРС будет понижать ставку в этом году

• Некоторые члены ФРС ожидают понижения в 2024г

• Члены ФРС больше не прогнозируют рецессию в США

• ФРС может повысить, а может и не повысить ставку в сентябре, все будет зависеть от поступающих данных...

• Сейчас не та среда, в которой FOMC должна давать много прогнозов 😄

Значит, можно, в принципе, выключать старичка и ждать цифр по ВВП и пятничных по личному потреблению

Очень проходное заседание ФРС — следим за поступающими данными и т.п.

Рынки даже ближайшие стопы забрать не могут — не хватает топлива от Пауэлла сегодня

👉График EURUSD

И напоследок что-то новенькое от Пауэлла:

ФРС может снижать ставку и продолжать QT

За тезисы спасибо Oleg Kalmanovich

Пишите свои мысли в комментарии:

https://smart-lab.ru/925529

FOMC — СТАВКА ФРС = 5.5% (ожид 5.5% / ранее 5.25%)

ФРС: Инфляция все еще высокая. ФРС привержена достижению таргета по инфляции в 2%.

Fedwatch: Рынки закладывают 18%-ую вероятность повышения ставки ФРС в сентябре.

ПОКА БОЛЬШЕ ПОХОЖЕ НА ПАУЗУ-ПОТОЛОК СТАВОК

Но и соломки тоже настилили: ФРС рассмотрит степень дополнительного ужесточения дкп для сдерживания инфляции.

Пауэлл:

• ФРС будет принимать решения, исходя из поступающих данных

• Жилищный сектор оживился, но значительно ниже уровня 2022 г

• Рынок труда остается очень сильным. Спрос на рабочую силу по-прежнему значительно превышает предложение.

• Процесс снижения инфляции до 2% займет долгое время

• ФРС примет во внимание накопительный эффект от ужесточения дкп и лаги

• Мы продолжим принимать решения от заседания к заседанию.

• Необходимо увидеть устойчивое снижение инфляции. Базовая инфляция все еще высокая

• Не думаю, что ФРС будет понижать ставку в этом году

• Некоторые члены ФРС ожидают понижения в 2024г

• Члены ФРС больше не прогнозируют рецессию в США

• ФРС может повысить, а может и не повысить ставку в сентябре, все будет зависеть от поступающих данных...

• Сейчас не та среда, в которой FOMC должна давать много прогнозов 😄

Значит, можно, в принципе, выключать старичка и ждать цифр по ВВП и пятничных по личному потреблению

Очень проходное заседание ФРС — следим за поступающими данными и т.п.

Рынки даже ближайшие стопы забрать не могут — не хватает топлива от Пауэлла сегодня

👉График EURUSD

И напоследок что-то новенькое от Пауэлла:

ФРС может снижать ставку и продолжать QT

За тезисы спасибо Oleg Kalmanovich

Пишите свои мысли в комментарии:

https://smart-lab.ru/925529

{kind=link}

July 27, 2023

Правда о недвижимости Дубаи

Пост о собственном опыте инвестирования в дубайскую недвижимость.

Итак: 8 лет назад повелся, последнее пятно застройки на Пальме, высший рейтинг надежности застройщика — в руководстве члены семьи императора, план платежей, красивый проект, все дела, сдача через три года.

• Первый год — вырыли котлован, процесс идет.

• Второй год — котлован, а чо не строите? -Воду прорвало в котлован, починили, теперь ждем инспекцию. Полгода ждали..

• На третий год начали строить.. А чо так медленно? Как чо, пандемия… уважительная причина.

• Итак, 22 год, там две секции — в одной отель, отель сдали, вовсю работает, вторую, нашу, типа вот-вот сдадут.

• Декабрь 22 года — снаггинг — процесс выявления недостатков, в квартире тихий ужас, плитка вкривь, вкось, все заляпано, краны шатаются. Но мы привычные (хотя в Москве в человейниках таджики лучше строят), потом сами все доделаем.

• После снаггинга — месяц на устранение недостатков.

На радостях оптом на местной фабрике заказал мебель, тут же все сделали.

Итог: вот уж август 23 на дворе — конь не валялся, ключи не выдают, на письма не отвечают, по телефону ничего не объясняют. За хранение мебели капает 2000 дирхам в месяц. 600 собственников, в чате британцы ахреневают — мы сейчас пойдем в суд, мы трассу заезд перекроем. Наши похихикивают — типа ну-ну, и не такое видали..

То есть не все так радужно у них, есть и задержки и долгострои, все как у всех. Как повезет..

Риэлтерша — 20 лет на рынке, которая скормила мне этот проект, сама на кредитные бабки — купила 7 квартир, теперь в заднице.

Автор: Евгений

А у вас есть опыт инвестиций в зарубежную недвижку? Делитесь в комментариях:

https://smart-lab.ru/25404

Пост о собственном опыте инвестирования в дубайскую недвижимость.

Итак: 8 лет назад повелся, последнее пятно застройки на Пальме, высший рейтинг надежности застройщика — в руководстве члены семьи императора, план платежей, красивый проект, все дела, сдача через три года.

• Первый год — вырыли котлован, процесс идет.

• Второй год — котлован, а чо не строите? -Воду прорвало в котлован, починили, теперь ждем инспекцию. Полгода ждали..

• На третий год начали строить.. А чо так медленно? Как чо, пандемия… уважительная причина.

• Итак, 22 год, там две секции — в одной отель, отель сдали, вовсю работает, вторую, нашу, типа вот-вот сдадут.

• Декабрь 22 года — снаггинг — процесс выявления недостатков, в квартире тихий ужас, плитка вкривь, вкось, все заляпано, краны шатаются. Но мы привычные (хотя в Москве в человейниках таджики лучше строят), потом сами все доделаем.

• После снаггинга — месяц на устранение недостатков.

На радостях оптом на местной фабрике заказал мебель, тут же все сделали.

Итог: вот уж август 23 на дворе — конь не валялся, ключи не выдают, на письма не отвечают, по телефону ничего не объясняют. За хранение мебели капает 2000 дирхам в месяц. 600 собственников, в чате британцы ахреневают — мы сейчас пойдем в суд, мы трассу заезд перекроем. Наши похихикивают — типа ну-ну, и не такое видали..

То есть не все так радужно у них, есть и задержки и долгострои, все как у всех. Как повезет..

Риэлтерша — 20 лет на рынке, которая скормила мне этот проект, сама на кредитные бабки — купила 7 квартир, теперь в заднице.

Автор: Евгений

А у вас есть опыт инвестиций в зарубежную недвижку? Делитесь в комментариях:

https://smart-lab.ru/25404

{kind=link}

July 27, 2023

Мировые ставки на фрахт нефтяных танкеров падают

Мировые ставки на фрахт, падают suezmax еще неплох, но тенденции к нормализации имеются.

Опять же надо понимать, что ставки «уровень февраля 21 года» это операционный убыток у большинства владельцев нефтетанкеров, сейчас нормас, но и не сверхприбыль.

Все это позитивно для снижения дисконта на российскую нефть, т.к. большую часть нашей нефти возят греки (хотя и ставки чуть выше т.к. квазитеневой флот).

Акции шипперов следуют за этими ставками (все в долларах, в тч совкомфлот)

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/925687

Мировые ставки на фрахт, падают suezmax еще неплох, но тенденции к нормализации имеются.

Опять же надо понимать, что ставки «уровень февраля 21 года» это операционный убыток у большинства владельцев нефтетанкеров, сейчас нормас, но и не сверхприбыль.

Все это позитивно для снижения дисконта на российскую нефть, т.к. большую часть нашей нефти возят греки (хотя и ставки чуть выше т.к. квазитеневой флот).

Акции шипперов следуют за этими ставками (все в долларах, в тч совкомфлот)

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/925687

{kind=link}

July 27, 2023

Дивиденды от Роснефти. Личная доходность и окупаемость вложений

Сегодня на все брокерские счета и ИИС поступили дивиденды от нефтяной компании Роснефть. На момент закрытия реестра, в моем портфеле было 192 акции. С вашего позволения посчитаю личную доходность этих выплат и насколько приблизилась окупаемость компании относительно вложенных в неё средств. Погнали!

🔹Для чего все это

Я формирую денежный поток из дивидендов и купонов, так называемую «дивидендную зарплату». Для меня важно увеличивать количество поступающих дивидендов в их абсолютном выражении. На данном этапе все поступления реинвестирую, но со временем дивиденды и купоны станут полноценной дополнительной зарплатой, а потом и вовсе основным источником дохода (надеюсь) и вы тоже надейтесь.

🔹Количество акций

Первая покупка акций была совершена 1 ноября 2021 года по цене 640 рублей. Тогда я купил свои первые 5 акций на сумму 3 199,5 рублей. За время моего инвестирования сильно падала два раза, в феврале и сентябре 2022 года, причины, думаю, всем известны. Самая дешевая покупка была совершена 24 февраля 2022 года по цене 220 рублей за одну акцию, Тогда удалось прикупить 10 акций. Самая же дорогая покупка остается первая в ноябре 2021 года. На сегодняшний день у меня в портфеле 193 акции со средней ценой в 381 рубль.

🔹Динамика дивидендов

2021 – 0 руб

2022 – 1 582 руб

2023 – 4 781 руб

Ближайшие дивиденды за 9 месяцев 2023 года (прогноз): 20,05 руб (4,13%)

А через год, в июле 2024 года, планируемые дивиденды могут составить 40,11 руб на акцию. Как говорится, поживем – увидим.

🔹Окупаемость

Для себя решил, что буду вести учет всех полученных дивидендов от компаний, которые имеются и/или будут иметься в моем портфеле. Суть в следующем, хочу узнать, через какое время, вложения в акции окупят себя.В моем портфеле имеется 192 акции Роснефти. В компанию вложено 73 699 руб. Дивидендами получено 1 582 + 4 781 = 6 363 руб. Окупаемость – 8,63%. На руки сегодня получил 3 001 рубль. Личная дивидендная доходность получилась 4,07%.

Компанию считаю более чем хорошей на нашем фондовом рынке. Не так давно писал про нефтяные истории, которые можно присмотреть к покупкам. Основной же идеей у Роснефти, является проект Восток-Ойл, с которым как мы видим, проблем нет.

Всем хороших инвестиций и кратчайшего пути к финансовой независимости, а также пишите свои мысли в комментарии:

https://smart-lab.ru/925788

Автор: Чердак с дивидендами

#ROSN держите?

❤️— держим!

💔— нет!

Сегодня на все брокерские счета и ИИС поступили дивиденды от нефтяной компании Роснефть. На момент закрытия реестра, в моем портфеле было 192 акции. С вашего позволения посчитаю личную доходность этих выплат и насколько приблизилась окупаемость компании относительно вложенных в неё средств. Погнали!

🔹Для чего все это

Я формирую денежный поток из дивидендов и купонов, так называемую «дивидендную зарплату». Для меня важно увеличивать количество поступающих дивидендов в их абсолютном выражении. На данном этапе все поступления реинвестирую, но со временем дивиденды и купоны станут полноценной дополнительной зарплатой, а потом и вовсе основным источником дохода (надеюсь) и вы тоже надейтесь.

🔹Количество акций

Первая покупка акций была совершена 1 ноября 2021 года по цене 640 рублей. Тогда я купил свои первые 5 акций на сумму 3 199,5 рублей. За время моего инвестирования сильно падала два раза, в феврале и сентябре 2022 года, причины, думаю, всем известны. Самая дешевая покупка была совершена 24 февраля 2022 года по цене 220 рублей за одну акцию, Тогда удалось прикупить 10 акций. Самая же дорогая покупка остается первая в ноябре 2021 года. На сегодняшний день у меня в портфеле 193 акции со средней ценой в 381 рубль.

🔹Динамика дивидендов

2021 – 0 руб

2022 – 1 582 руб

2023 – 4 781 руб

Ближайшие дивиденды за 9 месяцев 2023 года (прогноз): 20,05 руб (4,13%)

А через год, в июле 2024 года, планируемые дивиденды могут составить 40,11 руб на акцию. Как говорится, поживем – увидим.

🔹Окупаемость

Для себя решил, что буду вести учет всех полученных дивидендов от компаний, которые имеются и/или будут иметься в моем портфеле. Суть в следующем, хочу узнать, через какое время, вложения в акции окупят себя.В моем портфеле имеется 192 акции Роснефти. В компанию вложено 73 699 руб. Дивидендами получено 1 582 + 4 781 = 6 363 руб. Окупаемость – 8,63%. На руки сегодня получил 3 001 рубль. Личная дивидендная доходность получилась 4,07%.

Компанию считаю более чем хорошей на нашем фондовом рынке. Не так давно писал про нефтяные истории, которые можно присмотреть к покупкам. Основной же идеей у Роснефти, является проект Восток-Ойл, с которым как мы видим, проблем нет.

Всем хороших инвестиций и кратчайшего пути к финансовой независимости, а также пишите свои мысли в комментарии:

https://smart-lab.ru/925788

Автор: Чердак с дивидендами

#ROSN держите?

❤️— держим!

💔— нет!

{kind=link}

July 27, 2023

💎 АЛРОСА, когда дивиденды? Скоро узнаем!

Сегодня в 17:00 АЛРОСА в прямом эфире на канале Market Power ответит на вопросы инвесторов!

🤩 Это невероятная возможность, ведь с прошлого года алмазодобывающая компания практически перестала делиться информацией, оставив тысячи инвесторов в неведении.

🔹И вот сегодня Сергей Тахиев, начальник управления корпоративных финансов АЛРОСА в режиме онлайн честно ответит на вопросы главного аналитика Market Power Романа Пантюхина.

🚀 Market Power выяснит у АЛРОСЫ:

- Когда отчетность?

- Что с продажами?

- Скоро ли дивиденды?

❗️Каждый подписчик Market Power может задать свои вопросы АЛРОСЕ в прямом эфире!

Сегодня в 17:00 АЛРОСА в прямом эфире на канале Market Power ответит на вопросы инвесторов!

🤩 Это невероятная возможность, ведь с прошлого года алмазодобывающая компания практически перестала делиться информацией, оставив тысячи инвесторов в неведении.

🔹И вот сегодня Сергей Тахиев, начальник управления корпоративных финансов АЛРОСА в режиме онлайн честно ответит на вопросы главного аналитика Market Power Романа Пантюхина.

🚀 Market Power выяснит у АЛРОСЫ:

- Когда отчетность?

- Что с продажами?

- Скоро ли дивиденды?

❗️Каждый подписчик Market Power может задать свои вопросы АЛРОСЕ в прямом эфире!

July 27, 2023

ММК выходит на привычную траекторию

ММК выпустил операционный отчет по итогам 2 квартала и 6 месяцев 2023 года. Производственные показатели продолжили восстановление и даже вышли на докризисный уровень!

По итогам 2 квартала производство стали выросло на 13% кв/кв на фоне сильного спроса на внутреннем рынке, а также благодаря частичному перезапуску мощностей в Турции после землетрясения. Производство чугуна также выросло на 9,6% кв/кв.

Рост производства во втором квартале составил 19,5% г/г. Теперь можно с уверенностью сказать, что бизнес ММК окончательно восстановился после кризиса, по крайней мере с операционной точки зрения. Производство стали во 2 квартале оказалось даже выше, чем в аналогичном периоде благоприятного 2021 года.

Продажи металлопродукции выросли на 11% кв/кв, благодаря внутреннему спросу. Стройка, инфраструктурные проекты и ВПК требуют значительных объемов металла.

На этом компания не собирается останавливаться и дает позитивные прогнозы на следующий квартал:

• Ожидается стабилизация спроса на текущем уровне и его поддержка высоким строительным сезоном.

• Ожидается запуск 1-й очереди коксовой батареи, что благоприятно скажется на себестоимости производства.

• Растет доля премиальной продукции на фоне высокого спроса и максимальной загрузки мощностей.

Судя по всем косвенным данным, финансовые результаты ММК и других сталеваров также могут приятно удивить. И мы с нетерпением ждем их публикации! Однако, пока металлурги не начнут платить дивиденды, они так и будут оставаться в тени, чего, собственно, они и добиваются, опасаясь привлекать к себе повышенное внимание налоговых органов.

На мой взгляд, с учетом отсутствия дивидендов, акции ММК уже выглядят справедливо оцененными, серьезного потенциала роста от текущих уровней в ближайшие 12 месяцев не жду.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/925851

Держите #MAGN?

👍— конечно!

🐳— конечно нет

ММК выпустил операционный отчет по итогам 2 квартала и 6 месяцев 2023 года. Производственные показатели продолжили восстановление и даже вышли на докризисный уровень!

По итогам 2 квартала производство стали выросло на 13% кв/кв на фоне сильного спроса на внутреннем рынке, а также благодаря частичному перезапуску мощностей в Турции после землетрясения. Производство чугуна также выросло на 9,6% кв/кв.

Рост производства во втором квартале составил 19,5% г/г. Теперь можно с уверенностью сказать, что бизнес ММК окончательно восстановился после кризиса, по крайней мере с операционной точки зрения. Производство стали во 2 квартале оказалось даже выше, чем в аналогичном периоде благоприятного 2021 года.

Продажи металлопродукции выросли на 11% кв/кв, благодаря внутреннему спросу. Стройка, инфраструктурные проекты и ВПК требуют значительных объемов металла.

На этом компания не собирается останавливаться и дает позитивные прогнозы на следующий квартал:

• Ожидается стабилизация спроса на текущем уровне и его поддержка высоким строительным сезоном.

• Ожидается запуск 1-й очереди коксовой батареи, что благоприятно скажется на себестоимости производства.

• Растет доля премиальной продукции на фоне высокого спроса и максимальной загрузки мощностей.

Судя по всем косвенным данным, финансовые результаты ММК и других сталеваров также могут приятно удивить. И мы с нетерпением ждем их публикации! Однако, пока металлурги не начнут платить дивиденды, они так и будут оставаться в тени, чего, собственно, они и добиваются, опасаясь привлекать к себе повышенное внимание налоговых органов.

На мой взгляд, с учетом отсутствия дивидендов, акции ММК уже выглядят справедливо оцененными, серьезного потенциала роста от текущих уровней в ближайшие 12 месяцев не жду.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/925851

Держите #MAGN?

👍— конечно!

🐳— конечно нет

{kind=link}

July 27, 2023

До 3000 остаются миллиметры🔥Акции и инвестиции

📈ВТБ +6.5%

Заработал рекордную чистую прибыль по МСФО в размере 289,8 млрд рублей. Зампред правления ВТБ Дмитрий Пьянов ожидает, что банк получит около 400 миллиардов рублей чистой прибыли по МСФО за 2023 год💪

📈Алроса +2.1%

Утренний рост был вызван рекомендацией в одном закрытом канале. Одной из причин покупки, был стрим Алросы на канале Market Power🤔

📈Qiwi +3.4%

У компании всё хорошо👉Qiwi опровергла информацию о том, что у «Киви банка» могут отозвать лицензию, компания позитивно оценивает диалог с ЦБ🥳

📈ГТМ +100%

Мегаракета без явных новостей, в моменте котировки прибавили более 99% на рекордном объёме. Ликвидность там маленькая, ранее группа «Монополия» 75% от уставного капитала с премией к рынку. Есть мнение, что это выкуп оставшихся акций у крупных инвесторов с премией к рынку 🤷♂️

📈Русснефть +5.8%

В лидерах роста, СД 10 августа рассмотрит вопрос о распределении прибыли. Кроме того, ходят слухи о рекомендации к покупке в закрытом телеграм канале🤔

📈GEMC +8%

Ещё одна гдр которая отыгрывает идею редомициляции🤔

📈Ренессанс +3.8%

Чистая прибыль по РСБУ за 1 п 2023г. составила 3,79 млрд руб., против убытка в 11,2 млрд руб годом ранее💪

Комментируйте на Смартлабе:

https://smart-lab.ru/925904

📈ВТБ +6.5%

Заработал рекордную чистую прибыль по МСФО в размере 289,8 млрд рублей. Зампред правления ВТБ Дмитрий Пьянов ожидает, что банк получит около 400 миллиардов рублей чистой прибыли по МСФО за 2023 год💪

📈Алроса +2.1%

Утренний рост был вызван рекомендацией в одном закрытом канале. Одной из причин покупки, был стрим Алросы на канале Market Power🤔

📈Qiwi +3.4%

У компании всё хорошо👉Qiwi опровергла информацию о том, что у «Киви банка» могут отозвать лицензию, компания позитивно оценивает диалог с ЦБ🥳

📈ГТМ +100%

Мегаракета без явных новостей, в моменте котировки прибавили более 99% на рекордном объёме. Ликвидность там маленькая, ранее группа «Монополия» 75% от уставного капитала с премией к рынку. Есть мнение, что это выкуп оставшихся акций у крупных инвесторов с премией к рынку 🤷♂️

📈Русснефть +5.8%

В лидерах роста, СД 10 августа рассмотрит вопрос о распределении прибыли. Кроме того, ходят слухи о рекомендации к покупке в закрытом телеграм канале🤔

📈GEMC +8%

Ещё одна гдр которая отыгрывает идею редомициляции🤔

📈Ренессанс +3.8%

Чистая прибыль по РСБУ за 1 п 2023г. составила 3,79 млрд руб., против убытка в 11,2 млрд руб годом ранее💪

Комментируйте на Смартлабе:

https://smart-lab.ru/925904

{kind=link}

July 27, 2023

Forwarded from Mozgovik Research | Анализ акций

This media is not supported in your browser

VIEW IN TELEGRAM

Пока вы думаете, другие зарабатывают или как окупить аналитику за 1 день?

Весною наш аналитик Анатолий Полубояринов рассказал, как заработать 650% годовых на Детском мире.

После этого поста многие написали, что окупили аналитику в тот же день

Но вы об этом не узнали, потому что не были подписаны на аналитику🤷♂️

Можете сейчас почитать подробнее: ЧИТАТЬ ПОСТ - открыли пост для всех

И подпишитесь на аналитику, чтобы первыми видеть такие посты: mozgovik.com

А чтобы аналитика окупилась ещё быстрее, до конца июля действует скидка👇🏻

🚩ПРОМОКОД: ЛЕТО23

Весною наш аналитик Анатолий Полубояринов рассказал, как заработать 650% годовых на Детском мире.

После этого поста многие написали, что окупили аналитику в тот же день

Но вы об этом не узнали, потому что не были подписаны на аналитику🤷♂️

Можете сейчас почитать подробнее: ЧИТАТЬ ПОСТ - открыли пост для всех

И подпишитесь на аналитику, чтобы первыми видеть такие посты: mozgovik.com

А чтобы аналитика окупилась ещё быстрее, до конца июля действует скидка👇🏻

🚩ПРОМОКОД: ЛЕТО23

July 27, 2023

АЛРОСА в гостях у Market Power - конспект

Market Power достали представителя АЛРОСЫ из сумрака. Пришел Сергей Тахиев — начальник управления корпоративных финансов и связей с инвесторами компании АЛРОСА

Тезисно конспект:

👉 При добыче 30% алмазов — технические, так почти у всех компаний

👉 Из 1 карата алмаза получаем 0,5 карата бриллианта

👉 60-65% спроса на бриллианты — США, Европа и Япония

👉 Китай, Индия и Ближний Восток наращивают темп покупок люксовых товаров с бриллиантами

👉 21-22 годы были рекордные 2 года по продажам ювелирной продукции по миру (из-за отложенного спроса типа ковид + инвестиционная составляющая)

👉 Цены на алмазы определяет конечный клиент.

👉 Рынок люкса растет на 4-5% в год

👉 Цены на алмазы падают (индекс), но там учитываются цены вторичного рынка. Индекс показывает спекулятивные настроения вторичного рынка

👉 Разброс цен на алмазы АЛРОСЫ шире чем на продкуцию в МВидео

👉 Экспорт швейцарских часов и алмазы — большая корреляция. Можно посмотреть статистику и оценить настроения потребителя

👉 Основные затраты у огранищков алмазов — это проценты по кредиту за покупку алмазов. Из-за мирового роста ставки огранщики снижают оборотный капитал

👉 Июнь-июль-август сезон затишья на алмазном рынке

👉 Фундаментально рынок алмазов в дефиците, который будет лечиться в перспективе только ростом цен

👉 Цена в ритейле на бриллианты сильно растет, +5-20% за год

👉 Сейчас производство 120 млн карат, конечный спрос 80 млрд долларов. Баланс раньше был при производстве 130 млн карат и спросе в 65 млрд долларов

👉 Искусственные алмазы это отдельный сегмент (нижний), его стоимость 98% от стоимости настоящего алмаза

👉 Рынок ювелирных изделий 380 млрд долларов, бриллиантовые украшения это 80 млрд долларов

👉 Природный бриллиант стоит 6,5-8 тысяч долларов за карат (хотя зависит от размера наверно??)

👉 Развивающиеся рынки потребляют 40 млн карат, Алроса производит 30-35

👉 Рудник Мир: в первые года компания не тратит деньги на капекс, пока идет проектирование и т.д.

Итог: ничего особо интересного гость не сказал. Ну хоть появился на сцене. Но ведущему респектос — первый раз с ним ролик посмотрел.

За тезисы спасибо Олегу Кузьмичеву

#ALRS тарите?

🔥— дааа

🐳— неее

Market Power достали представителя АЛРОСЫ из сумрака. Пришел Сергей Тахиев — начальник управления корпоративных финансов и связей с инвесторами компании АЛРОСА

Тезисно конспект:

👉 При добыче 30% алмазов — технические, так почти у всех компаний

👉 Из 1 карата алмаза получаем 0,5 карата бриллианта

👉 60-65% спроса на бриллианты — США, Европа и Япония

👉 Китай, Индия и Ближний Восток наращивают темп покупок люксовых товаров с бриллиантами

👉 21-22 годы были рекордные 2 года по продажам ювелирной продукции по миру (из-за отложенного спроса типа ковид + инвестиционная составляющая)

👉 Цены на алмазы определяет конечный клиент.

👉 Рынок люкса растет на 4-5% в год

👉 Цены на алмазы падают (индекс), но там учитываются цены вторичного рынка. Индекс показывает спекулятивные настроения вторичного рынка

👉 Разброс цен на алмазы АЛРОСЫ шире чем на продкуцию в МВидео

👉 Экспорт швейцарских часов и алмазы — большая корреляция. Можно посмотреть статистику и оценить настроения потребителя

👉 Основные затраты у огранищков алмазов — это проценты по кредиту за покупку алмазов. Из-за мирового роста ставки огранщики снижают оборотный капитал

👉 Июнь-июль-август сезон затишья на алмазном рынке

👉 Фундаментально рынок алмазов в дефиците, который будет лечиться в перспективе только ростом цен

👉 Цена в ритейле на бриллианты сильно растет, +5-20% за год

👉 Сейчас производство 120 млн карат, конечный спрос 80 млрд долларов. Баланс раньше был при производстве 130 млн карат и спросе в 65 млрд долларов

👉 Искусственные алмазы это отдельный сегмент (нижний), его стоимость 98% от стоимости настоящего алмаза

👉 Рынок ювелирных изделий 380 млрд долларов, бриллиантовые украшения это 80 млрд долларов

👉 Природный бриллиант стоит 6,5-8 тысяч долларов за карат (хотя зависит от размера наверно??)

👉 Развивающиеся рынки потребляют 40 млн карат, Алроса производит 30-35

👉 Рудник Мир: в первые года компания не тратит деньги на капекс, пока идет проектирование и т.д.

Итог: ничего особо интересного гость не сказал. Ну хоть появился на сцене. Но ведущему респектос — первый раз с ним ролик посмотрел.

За тезисы спасибо Олегу Кузьмичеву

#ALRS тарите?

🔥— дааа

🐳— неее

{kind=link}

July 28, 2023

Positive Technologies сохраняет планы по удвоению бизнеса

Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели.

Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны — компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек — не столь критичный момент.

Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х.

Если Positive Technologies сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках — хотя бы куда-нибудь в район 1760 руб.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/topic/925890

#POSI держите?

👍— конечно!

👀— не держим...

Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели.

Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны — компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек — не столь критичный момент.

Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х.

Если Positive Technologies сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках — хотя бы куда-нибудь в район 1760 руб.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/topic/925890

#POSI держите?

👍— конечно!

👀— не держим...

{kind=link}

July 28, 2023

ЕвроТранс - будущие акционеры вдохновляются растущими результатами

🚗 ЕвроТранс - ведущий топливный оператор Московского региона, оперирующий сетью заправок под брендом "ТРАССА".

💰 Сейчас компания проводит внебиржевой сбор заявок на приобретение акций, а уже в ноябре выходит на IPO на Мосбирже.

📈 Компания опубликовала предварительные финансовые результаты за первое полугодие 2023:

- Выручка: 45,5 млрд рублей

- EBITDA: 4,2 млрд рублей

Цифры оказались лучше предварительных прогнозов и ожиданий аналитиков - ЕвроТранс грамотно инвестировал привлечённые от размещения облигаций деньги в закупку нефтепродуктов, которые продал с хорошей маржой в течение полугодия. Продажи выросли как через сеть собственных АЗС, так и оптовые (у ЕвроТранса есть собственная нефтебаза, и компания зарабатывает, покупая нефтепродукты на товарной бирже в период низких цен и продавая на локальных повышениях).

📊Немного о стратегии развития ЕвроТранса на ближайшие 4 года:

✔️Формирование 63 станций быстрой зарядки для электромобилей на территории существующих АЗК;

✔️Формирование на 21 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 5 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Строительство 9 новых АЗК в зоне ЦКАД.

C 20 июня ЕвроТранс проводит сбор внебиржевых заявок на приобретение акций компании, а 21 ноября на Мосбирже появится новый эмитент.

Цена акций на внебиржевом размещении сейчас составляет 250 рублей, что ниже независимых отчётов независимых оценщиков (280-450 рублей).

Сильные результаты полугодия вероятно будут драйвить котировки после размещения к верхней границе оценки.

Так что инвесторы, которые приобретут акции до IPO, имеют шанс зафиксировать прибыль сразу после получения ЕвроТрансом публичного статуса.

🚗 ЕвроТранс - ведущий топливный оператор Московского региона, оперирующий сетью заправок под брендом "ТРАССА".

💰 Сейчас компания проводит внебиржевой сбор заявок на приобретение акций, а уже в ноябре выходит на IPO на Мосбирже.

📈 Компания опубликовала предварительные финансовые результаты за первое полугодие 2023:

- Выручка: 45,5 млрд рублей

- EBITDA: 4,2 млрд рублей

Цифры оказались лучше предварительных прогнозов и ожиданий аналитиков - ЕвроТранс грамотно инвестировал привлечённые от размещения облигаций деньги в закупку нефтепродуктов, которые продал с хорошей маржой в течение полугодия. Продажи выросли как через сеть собственных АЗС, так и оптовые (у ЕвроТранса есть собственная нефтебаза, и компания зарабатывает, покупая нефтепродукты на товарной бирже в период низких цен и продавая на локальных повышениях).

📊Немного о стратегии развития ЕвроТранса на ближайшие 4 года:

✔️Формирование 63 станций быстрой зарядки для электромобилей на территории существующих АЗК;

✔️Формирование на 21 АЗК модулей по заправке трубным газом (метан);

✔️Формирование на 5 АЗК модулей по заправке привозным газом (пропан-бутан) и сжиженным газом (метан);

✔️Строительство 9 новых АЗК в зоне ЦКАД.

C 20 июня ЕвроТранс проводит сбор внебиржевых заявок на приобретение акций компании, а 21 ноября на Мосбирже появится новый эмитент.

Цена акций на внебиржевом размещении сейчас составляет 250 рублей, что ниже независимых отчётов независимых оценщиков (280-450 рублей).

Сильные результаты полугодия вероятно будут драйвить котировки после размещения к верхней границе оценки.

Так что инвесторы, которые приобретут акции до IPO, имеют шанс зафиксировать прибыль сразу после получения ЕвроТрансом публичного статуса.

July 28, 2023

Почему цены облигаций растут, несмотря на повышение КС и жесткий сигнал?

В прошлую пятницу ЦБ поднял ставку сразу на 100 б.п., до 8,5%, и просигнализировал о том, что будет и дальше ее повышать, если цены продолжат расти. Несмотря на это, как в ОФЗ, так и в корпоративных облигациях наблюдается небольшой подъем. Мы считаем, что это иррационально, так как думаем, что КС может быть повышена до 9-9,5% к концу 2023 года. А это значит, что ОФЗ со сроком погашения до 3-х лет и такие же корпоративные бумаги могут быть под давлением.

В чем может быть причина роста цен:

• Отдельные бумаги сильно распродали перед заседанием ЦБ и сейчас их откупают.

• Около 30-35% оборота в корпоративных облигациях приходится на физлиц. По итогам 1 кв. 2023 года у домохозяйств было 15 трлн руб. наличными (рекорд с 2018 года) и 13,9 трлн руб. на депозитах (второй по величине результат с 2018 года). Средства для покупки есть.

• Индекс ММВБ приближается к 3000 пунктам — ровный уровень. Перед такими рубежами часть инвесторов может фиксировать прибыль в акциях и перекладываться в облигации.

• Отдельным эмитентам повышают кредитные рейтинги, что приводит к росту спроса на их долговые бумаги.

Мы преимущественно сохраняем защитный режим на облигационной стратегии, точечно покупая корпоративные облигации.

Автор: Сергей Пирогов

Пишите свои мысли в комментарии:

https://smart-lab.ru/926070

В прошлую пятницу ЦБ поднял ставку сразу на 100 б.п., до 8,5%, и просигнализировал о том, что будет и дальше ее повышать, если цены продолжат расти. Несмотря на это, как в ОФЗ, так и в корпоративных облигациях наблюдается небольшой подъем. Мы считаем, что это иррационально, так как думаем, что КС может быть повышена до 9-9,5% к концу 2023 года. А это значит, что ОФЗ со сроком погашения до 3-х лет и такие же корпоративные бумаги могут быть под давлением.

В чем может быть причина роста цен:

• Отдельные бумаги сильно распродали перед заседанием ЦБ и сейчас их откупают.

• Около 30-35% оборота в корпоративных облигациях приходится на физлиц. По итогам 1 кв. 2023 года у домохозяйств было 15 трлн руб. наличными (рекорд с 2018 года) и 13,9 трлн руб. на депозитах (второй по величине результат с 2018 года). Средства для покупки есть.

• Индекс ММВБ приближается к 3000 пунктам — ровный уровень. Перед такими рубежами часть инвесторов может фиксировать прибыль в акциях и перекладываться в облигации.

• Отдельным эмитентам повышают кредитные рейтинги, что приводит к росту спроса на их долговые бумаги.

Мы преимущественно сохраняем защитный режим на облигационной стратегии, точечно покупая корпоративные облигации.

Автор: Сергей Пирогов

Пишите свои мысли в комментарии:

https://smart-lab.ru/926070

{kind=link}

July 28, 2023

Самолет взял курс на новый рекорд по продажам!

Самолет опубликовал операционные и финансовые показатели по управленке за 1-ое полугодие 2023 года.

Во втором квартале рост продаж составил 36%. За полугодие продали 550 тыс. квадратных метров, что также выше прошлого года на 14%.

Доля заключенных договоров с ипотекой составило 86% за 1-е полугодие 2023 г. Ипотечный рынок стабилизировался во втором квартале после изменения льготных программ, и спрос начал расти.

В деньгах продажи поставили квартальный рекорд. 2-ой квартал к прошлому году оказался лучше на те же 36%.

Компания обновила план по продажам на 2023 год. Планируют ускориться и реализовать 1,6 млн квадратных метров. Так как в 1-ом полугодии было выведено в продажу 1 млн квадратных метров (на 66% больше чем год назад), плюс были остатки, то это выглядит реальным. То есть динамика продаж может выглядеть так

Во втором полугодии рост продаж по этому плану должен составить 80%. Учитывая, что база прошлого года была высокой, а спрос быстро восстанавливается, то результат достижимый. Вдобавок здесь должен быть эффект от покупки МИЦ, сделку по покупке которого должны закрыть в третьем квартале.

Если сравнивать Самолет с конкурентами, есть ЛСР, который недавно также опубликовал результаты за полугодие.

Да, темпы роста ЛСР во втором квартале оказались выше (продажи выросли в разы), но это, скорее, говорит о восстановлении, эффект низкой базы.

Смотря на более длинную дистанцию, Самолет рос как в прошлом году, а теперь с хорошей базы прошлого года ещё продолжает расти.

Возвращаясь к финансам: в непростом полугодии EBITDA компании продолжила увеличение, сохранив при этом уровень рентабельности. И это несмотря на то, что себестоимость в секторе росла.

По выручке и EBITDA компания также сделала анонс, что планируют достичь 290 млрд рублей выручки и 75 млрд рублей EBITDA. Если перенести на график, то выглядит так

EV/EBITDA 2023 года = 3,3 — это недорого за высокие темпы роста.

Если не хотим смотреть в будущее, то текущий EV/EBITDA = 4,8 — это также недорого. EV/EBITDA ЛСР, например, равен 5.

Хорошее финансовое положение компании также отметили и рейтинговые агентства. Акра в январе повысила кредитный рейтинг с A- до A.

Что касается возможностей на следующие годы, то здесь, конечно, стоит вспомнить про огромный земельный банк компании (самый крупный в секторе). На начало 2023 года он составлял 45,9 млн квадратных метров, а сделка по МИЦу добавила к нему еще 2 млн кв. м. Можно продавать по 1,6 млн квадратных метров еще 30 лет.

Оценка портфеля на конец 2022 года — 652 млрд рублей. Это все будущая прибыль компании, которая в разы больше текущей капитализации (220 млрд руб.).

Из прочих интересных проектов внутри Самолета есть Самолет Плюс, который может в будущем выйти на IPO. Самолет Плюс имеет амбиции стать лучшим на рынке агентских услуг в сфере недвижимости. Оборот сервиса составил 229 млрд рублей, из которых 92 млрд — это продажи на вторичной недвижимости.

Котировки продолжают восстанавливаться после февраля 2022 года. У компании анонсирован байбэк до 10 млрд рублей, который должен помочь им в этом движении.

С оптимизмом смотрю на возможности дальнейшего роста компании. Так как для этого есть все вводные. Достигнув запланированных целей компания станет еще ближе к тому, чтобы стать крупнейшим девелопером страны.

Напомню, что текущий лидер стоит в 2,5 раза дороже, при этом он не раскрывает никакой информации о себе. На мой взгляд, крупнейшим публичным девелопером должен быть тот, кто соответствует следующим характеристикам:

👉 Он открыт для инвесторов

👉 Он имеет большой земельный банк

👉 Его результаты растут

👉 Вкладывает в сервис и дополнительные услуги

По этим критериям, кажется, что выбор очевиден.

Комментируйте на Смартлабе:

https://smart-lab.ru/926182

#SMLT

Самолет опубликовал операционные и финансовые показатели по управленке за 1-ое полугодие 2023 года.

Во втором квартале рост продаж составил 36%. За полугодие продали 550 тыс. квадратных метров, что также выше прошлого года на 14%.

Доля заключенных договоров с ипотекой составило 86% за 1-е полугодие 2023 г. Ипотечный рынок стабилизировался во втором квартале после изменения льготных программ, и спрос начал расти.

В деньгах продажи поставили квартальный рекорд. 2-ой квартал к прошлому году оказался лучше на те же 36%.

Компания обновила план по продажам на 2023 год. Планируют ускориться и реализовать 1,6 млн квадратных метров. Так как в 1-ом полугодии было выведено в продажу 1 млн квадратных метров (на 66% больше чем год назад), плюс были остатки, то это выглядит реальным. То есть динамика продаж может выглядеть так

Во втором полугодии рост продаж по этому плану должен составить 80%. Учитывая, что база прошлого года была высокой, а спрос быстро восстанавливается, то результат достижимый. Вдобавок здесь должен быть эффект от покупки МИЦ, сделку по покупке которого должны закрыть в третьем квартале.

Если сравнивать Самолет с конкурентами, есть ЛСР, который недавно также опубликовал результаты за полугодие.

Да, темпы роста ЛСР во втором квартале оказались выше (продажи выросли в разы), но это, скорее, говорит о восстановлении, эффект низкой базы.

Смотря на более длинную дистанцию, Самолет рос как в прошлом году, а теперь с хорошей базы прошлого года ещё продолжает расти.

Возвращаясь к финансам: в непростом полугодии EBITDA компании продолжила увеличение, сохранив при этом уровень рентабельности. И это несмотря на то, что себестоимость в секторе росла.

По выручке и EBITDA компания также сделала анонс, что планируют достичь 290 млрд рублей выручки и 75 млрд рублей EBITDA. Если перенести на график, то выглядит так

EV/EBITDA 2023 года = 3,3 — это недорого за высокие темпы роста.

Если не хотим смотреть в будущее, то текущий EV/EBITDA = 4,8 — это также недорого. EV/EBITDA ЛСР, например, равен 5.

Хорошее финансовое положение компании также отметили и рейтинговые агентства. Акра в январе повысила кредитный рейтинг с A- до A.

Что касается возможностей на следующие годы, то здесь, конечно, стоит вспомнить про огромный земельный банк компании (самый крупный в секторе). На начало 2023 года он составлял 45,9 млн квадратных метров, а сделка по МИЦу добавила к нему еще 2 млн кв. м. Можно продавать по 1,6 млн квадратных метров еще 30 лет.

Оценка портфеля на конец 2022 года — 652 млрд рублей. Это все будущая прибыль компании, которая в разы больше текущей капитализации (220 млрд руб.).

Из прочих интересных проектов внутри Самолета есть Самолет Плюс, который может в будущем выйти на IPO. Самолет Плюс имеет амбиции стать лучшим на рынке агентских услуг в сфере недвижимости. Оборот сервиса составил 229 млрд рублей, из которых 92 млрд — это продажи на вторичной недвижимости.

Котировки продолжают восстанавливаться после февраля 2022 года. У компании анонсирован байбэк до 10 млрд рублей, который должен помочь им в этом движении.

С оптимизмом смотрю на возможности дальнейшего роста компании. Так как для этого есть все вводные. Достигнув запланированных целей компания станет еще ближе к тому, чтобы стать крупнейшим девелопером страны.

Напомню, что текущий лидер стоит в 2,5 раза дороже, при этом он не раскрывает никакой информации о себе. На мой взгляд, крупнейшим публичным девелопером должен быть тот, кто соответствует следующим характеристикам:

👉 Он открыт для инвесторов

👉 Он имеет большой земельный банк

👉 Его результаты растут

👉 Вкладывает в сервис и дополнительные услуги

По этим критериям, кажется, что выбор очевиден.

Комментируйте на Смартлабе:

https://smart-lab.ru/926182

#SMLT

{kind=link}

July 28, 2023

Расписки Ozon допустили к торгам в Казахстане

Неугомонный NASDAQ хочет сделать делистинг расписок OZON со своей площадки.

Для некоторых компаний из России одним из условий сохранения листинга было выделение российского бизнеса. Мы знаем, что таким путем сейчас идут компании Яндекс и Киви, но не OZON.

Компания инвестировала уже десятки миллиардов в логистику, занимает 17% огромного рынка, у которого есть большой потенциал. В этом году рост товарооборота на площадке по прогнозам менеджмента должен составить 70% — и это после роста на 85% в трудный 2022 год.

Отказаться — потерять все это.

Ozon продолжает бороться за сохранение листинга на NASDAQ и в июне подал уже вторую апелляцию, но нужны и альтернативные решения, и страховка. Поэтому компания нашла другой путь, чтобы защитить интересы иностранных инвесторов.

Сегодня расписки OZON были допущены к торгам на Международной бирже Астаны (AIX), торги начнутся 31 июля. В перспективе листинг должен повысить ликвидность расписок компании, потому что доступ на AIX будет у всех иностранных держателей, которые переведут свои ADS в периметр Астанинской биржи.

На мой взгляд, решение сделать второй листинг ещё раз подчеркивает, что компания учитывает интересы ВСЕХ своих инвесторов.

Как это решение скажется на инвестициях из России? Никак. Фактически, получение нового листинга в Казахстане никак не влияет на владельцев расписок компании на Мосбирже — торги не связаны. Но то, что OZON нашёл решение из сложной ситуации, очевидно, большой позитив, который будет драйвить котировки.

Стоит отметить также, что бизнес OZON в Казахстане также развивается и активно растет. У компании там есть два крупных логистических центра, плюс готовится строительство еще одного. На площадке уже присутствуют 15 тыс. локальных продавцам. Будут еще ближе к клиентам.

Комментируйте на Смартлабе:

https://smart-lab.ru/926230

#OZON

Неугомонный NASDAQ хочет сделать делистинг расписок OZON со своей площадки.

Для некоторых компаний из России одним из условий сохранения листинга было выделение российского бизнеса. Мы знаем, что таким путем сейчас идут компании Яндекс и Киви, но не OZON.

Компания инвестировала уже десятки миллиардов в логистику, занимает 17% огромного рынка, у которого есть большой потенциал. В этом году рост товарооборота на площадке по прогнозам менеджмента должен составить 70% — и это после роста на 85% в трудный 2022 год.

Отказаться — потерять все это.

Ozon продолжает бороться за сохранение листинга на NASDAQ и в июне подал уже вторую апелляцию, но нужны и альтернативные решения, и страховка. Поэтому компания нашла другой путь, чтобы защитить интересы иностранных инвесторов.

Сегодня расписки OZON были допущены к торгам на Международной бирже Астаны (AIX), торги начнутся 31 июля. В перспективе листинг должен повысить ликвидность расписок компании, потому что доступ на AIX будет у всех иностранных держателей, которые переведут свои ADS в периметр Астанинской биржи.

На мой взгляд, решение сделать второй листинг ещё раз подчеркивает, что компания учитывает интересы ВСЕХ своих инвесторов.

Как это решение скажется на инвестициях из России? Никак. Фактически, получение нового листинга в Казахстане никак не влияет на владельцев расписок компании на Мосбирже — торги не связаны. Но то, что OZON нашёл решение из сложной ситуации, очевидно, большой позитив, который будет драйвить котировки.

Стоит отметить также, что бизнес OZON в Казахстане также развивается и активно растет. У компании там есть два крупных логистических центра, плюс готовится строительство еще одного. На площадке уже присутствуют 15 тыс. локальных продавцам. Будут еще ближе к клиентам.

Комментируйте на Смартлабе:

https://smart-lab.ru/926230

#OZON

{kind=link}

July 28, 2023

Индекс IMOEX кольнул 3000 сегодня!

В прошлом мы видели, что круглый уровень 3000 не особо выступал какой-то непреодолимой преградой для индекса.

Первый раз в истории, когда рынок достиг 3000 в 2019 году, рынок откатился сразу на 4%. Потом легко его прошёл и вырос еще на 7%+, прежде чем завалиться в марте 2020.

Далее осенью 2020 мы откатились от этого уровня на 11%. В 2020 году уровень даже не заметили как поддержку, прошили, как «7,62 сквозь масло...

И вот мы снова на этой линии… Выступит ли этот уровень психологическим сопротивлением, или прошьем его как "Искандер" сквозь облачко?

Что думаете, будет ли откат на этот раз?

👍— нет, идем наверх!

😢— будет откат...

В прошлом мы видели, что круглый уровень 3000 не особо выступал какой-то непреодолимой преградой для индекса.

Первый раз в истории, когда рынок достиг 3000 в 2019 году, рынок откатился сразу на 4%. Потом легко его прошёл и вырос еще на 7%+, прежде чем завалиться в марте 2020.

Далее осенью 2020 мы откатились от этого уровня на 11%. В 2020 году уровень даже не заметили как поддержку, прошили, как «7,62 сквозь масло...

И вот мы снова на этой линии… Выступит ли этот уровень психологическим сопротивлением, или прошьем его как "Искандер" сквозь облачко?

Что думаете, будет ли откат на этот раз?

👍— нет, идем наверх!

😢— будет откат...

July 28, 2023