Башнефть (BANE, BANEP) - большие дивиденды и бурный рост акций

▫️Капитализация: 340 млрд ₽ / 1580₽ за АП

▫️Выручка 2021: 852 млрд (+60% г/г)

▫️EBITDA 2021: 157 млрд (х5 г/г)

▫️Чистая прибыль 2022: 140 млрд

▫️P/E 2022: 2,4*

▫️fwd P/E 2023: 5

▫️дивиденд 2022: 12,5% на префы

▫️fwd дивиденд 2023: 6,5% на префы

Компания не публикует финансовую и операционную отчётность с конца 2021г, так что во многом текущее состояние бизнеса остаётся неизвестным.

Точная чистая прибыль за 2022г также неизвестна, но мы можем её прикинуть исходя из объявленного размера дивидендов в 199 рублей на акцию.Див. политика Башнефти предполагает распределение как минимум 25% от ЧП по МСФО, а значит в лучшем случае компания заработала около 140 млрд рублей (это наиболее вероятный сценарий).

Есть вероятность, что могли распределить и более высокий % от прибыли (то есть компания заработала меньше 140 млрд р), но я в этом сомневаюсь т.к. в 2019г и 2021г распределялось именно 25% от ЧП… В пользу высокой чистой прибыли также говорят и отчеты других представителей сектора, особенно отчет близкой по характеру бизнеса Татнефти.

Что сейчас происходит с балансом компании точно сказать нельзя. Вполне возможно, что Роснефть с 2022г стала выкачивать ещё больше средств через рост дебиторской задолженности у своих дочек, но пока поводов для беспокойства нет.

Главный риск для компании, который уже постепенно реализуется — это сокращение демпферных выплат. За 2022г общий объём таких выплат составил рекордные 2,1 трлн рублей, что и обеспечило гигантские прибыли НПЗ. Сейчас сам коэффициент таких выплат планируют снизить в 2 раза, что само собой снизит и маржу переработчиков.

В рамках сокращения добычи ОПЕК+ и добровольного сокращения от РФ, на Роснефть само собой придётся часть из принятых ограничений. Исторически Роснефть сокращает добычи прежде всего за счёт своих дочек, в числе которых и Башнефть (мы уже такую картину наблюдали в 2020м году).

Реализация такого сценария более чем вероятна, а значит компания возможно даже будет вынуждена закупать нефть у Роснефти для своих НПЗ. Для понимания: по итогам 2020г, добыча Башнефти после распределения сокращений упала на 30,7% до 13,1 млн тонн.

Выводы:

Само собой, после сокращение демпфера, финансовые результаты в 2023г будут значительно хуже. К этому добавляется риск принудительного сокращения добычи и неизвестное состояние баланса. В текущих обстоятельствах, я сомневаюсь, что компания сможет по итогам 2023г заработать больше 75 млрд рублей и выплатить дивиденды выше 6,5% +цены на нефть сейчас далеко не как в прошлом году (небольшая надежда есть только на слабый рубль до конца года).

Акции Башнефти на текущих момент переоценены. Адекватной ценой для компании я считаю не более 1000₽ за АП. А зачем вообще смотреть в сторону обычки, которая стабильно торгуется с огромной премией — вообще не понимаю.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919029.php

#BANE держим?

❤️— конечно!

💔— нет!

▫️Капитализация: 340 млрд ₽ / 1580₽ за АП

▫️Выручка 2021: 852 млрд (+60% г/г)

▫️EBITDA 2021: 157 млрд (х5 г/г)

▫️Чистая прибыль 2022: 140 млрд

▫️P/E 2022: 2,4*

▫️fwd P/E 2023: 5

▫️дивиденд 2022: 12,5% на префы

▫️fwd дивиденд 2023: 6,5% на префы

Компания не публикует финансовую и операционную отчётность с конца 2021г, так что во многом текущее состояние бизнеса остаётся неизвестным.

Точная чистая прибыль за 2022г также неизвестна, но мы можем её прикинуть исходя из объявленного размера дивидендов в 199 рублей на акцию.Див. политика Башнефти предполагает распределение как минимум 25% от ЧП по МСФО, а значит в лучшем случае компания заработала около 140 млрд рублей (это наиболее вероятный сценарий).

Есть вероятность, что могли распределить и более высокий % от прибыли (то есть компания заработала меньше 140 млрд р), но я в этом сомневаюсь т.к. в 2019г и 2021г распределялось именно 25% от ЧП… В пользу высокой чистой прибыли также говорят и отчеты других представителей сектора, особенно отчет близкой по характеру бизнеса Татнефти.

Что сейчас происходит с балансом компании точно сказать нельзя. Вполне возможно, что Роснефть с 2022г стала выкачивать ещё больше средств через рост дебиторской задолженности у своих дочек, но пока поводов для беспокойства нет.

Главный риск для компании, который уже постепенно реализуется — это сокращение демпферных выплат. За 2022г общий объём таких выплат составил рекордные 2,1 трлн рублей, что и обеспечило гигантские прибыли НПЗ. Сейчас сам коэффициент таких выплат планируют снизить в 2 раза, что само собой снизит и маржу переработчиков.

В рамках сокращения добычи ОПЕК+ и добровольного сокращения от РФ, на Роснефть само собой придётся часть из принятых ограничений. Исторически Роснефть сокращает добычи прежде всего за счёт своих дочек, в числе которых и Башнефть (мы уже такую картину наблюдали в 2020м году).

Реализация такого сценария более чем вероятна, а значит компания возможно даже будет вынуждена закупать нефть у Роснефти для своих НПЗ. Для понимания: по итогам 2020г, добыча Башнефти после распределения сокращений упала на 30,7% до 13,1 млн тонн.

Выводы:

Само собой, после сокращение демпфера, финансовые результаты в 2023г будут значительно хуже. К этому добавляется риск принудительного сокращения добычи и неизвестное состояние баланса. В текущих обстоятельствах, я сомневаюсь, что компания сможет по итогам 2023г заработать больше 75 млрд рублей и выплатить дивиденды выше 6,5% +цены на нефть сейчас далеко не как в прошлом году (небольшая надежда есть только на слабый рубль до конца года).

Акции Башнефти на текущих момент переоценены. Адекватной ценой для компании я считаю не более 1000₽ за АП. А зачем вообще смотреть в сторону обычки, которая стабильно торгуется с огромной премией — вообще не понимаю.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919029.php

#BANE держим?

❤️— конечно!

💔— нет!

{kind=link}

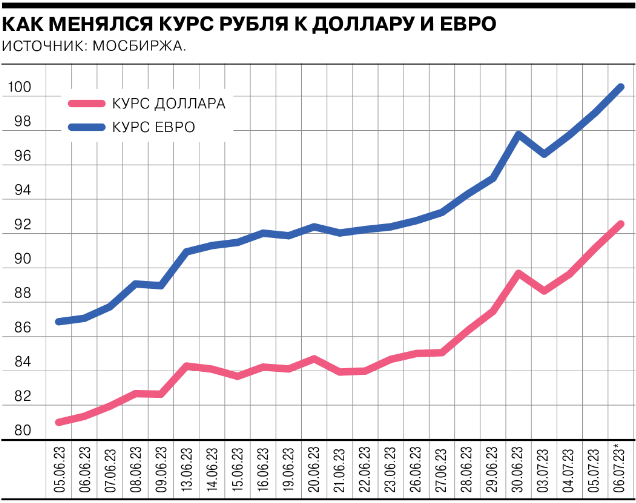

Что будет с долларом и рублём?

Рубль продолжает падать к другим валютам. Это уже давно ни для кого не секрет. Но должностные и известные лица уже делятся с нами своими соображениями по этому вопрос. Будет ли рубль дальше падать, а доллар расти или доллар будет расти, а рубль падать. Сейчас мы узнаем:

• Эльвира Набиуллина сообщила, что в текущем ослаблении рубля рисков финансовой стабильности регулятор не наблюдает

• При возникновении угрозы, ЦБ готов провести валютные интервенции, если пупок не развяжется.

• Набиуллина заявила, что они не таргетируют курс рубля. Оказывается, любой курс рубля для нас (их?) приемлем.

• Риски для нестабильности сейчас не наблюдаются

• Экспорт упал на 40% к аналогичному периоду 2022 года (тот же объём поставки газа какой? Вооот.) А вот импорт вырос на 15%

• Курс рубля формируется под влиянием объективных экономических факторов

• Набиуллина пояснила об устойчивости рубля, что это вначале покупательская способность рубля, которая определяется инфляцией (Что она хотела сказать?)

• Ослабление рубля несёт проинфляционные риски для России. Это будет учитываться при рассмотрении ключевой ставки 21 июля

• Эльвира Набиуллина призналась, что укрепление рубля в прошлом году было связано прежде всего с резким ростом экспорта и падением импорта

• Герман Греф по рублю не видит слив котировок до уровня прошлого года и уверен, что в ближайшее время курс рубля укрепится (на этом люди обычно второй волной бегут в обменник)

• Греф сообщает, что рубль подстроится под новые реалии и наступит новая стабильность.

• Рыночный курс все равно видит проблемы с экономиками стран, где в ценообразование пытаются вмешиваться

• Песков, как стратег и сотрудник финансовых ведомств, авторитетно заявляет, что повышение курса иностранных валют — это спекулятивные игры

• Песков напоминаем, что мы и прежде видели подобные колебания, но сразу же просил вспомнить, что потом последовал отскок назад

Короче, рубль бросили на растерзание толпе. Я не удивлюсь, если уже есть программа по унижению рубля и уже нарисованы купюры 10к рублей, если не решатся сделать деноминацию.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919599.php

Рубль продолжает падать к другим валютам. Это уже давно ни для кого не секрет. Но должностные и известные лица уже делятся с нами своими соображениями по этому вопрос. Будет ли рубль дальше падать, а доллар расти или доллар будет расти, а рубль падать. Сейчас мы узнаем:

• Эльвира Набиуллина сообщила, что в текущем ослаблении рубля рисков финансовой стабильности регулятор не наблюдает

• При возникновении угрозы, ЦБ готов провести валютные интервенции, если пупок не развяжется.

• Набиуллина заявила, что они не таргетируют курс рубля. Оказывается, любой курс рубля для нас (их?) приемлем.

• Риски для нестабильности сейчас не наблюдаются

• Экспорт упал на 40% к аналогичному периоду 2022 года (тот же объём поставки газа какой? Вооот.) А вот импорт вырос на 15%

• Курс рубля формируется под влиянием объективных экономических факторов

• Набиуллина пояснила об устойчивости рубля, что это вначале покупательская способность рубля, которая определяется инфляцией (Что она хотела сказать?)

• Ослабление рубля несёт проинфляционные риски для России. Это будет учитываться при рассмотрении ключевой ставки 21 июля

• Эльвира Набиуллина призналась, что укрепление рубля в прошлом году было связано прежде всего с резким ростом экспорта и падением импорта

• Герман Греф по рублю не видит слив котировок до уровня прошлого года и уверен, что в ближайшее время курс рубля укрепится (на этом люди обычно второй волной бегут в обменник)

• Греф сообщает, что рубль подстроится под новые реалии и наступит новая стабильность.

• Рыночный курс все равно видит проблемы с экономиками стран, где в ценообразование пытаются вмешиваться

• Песков, как стратег и сотрудник финансовых ведомств, авторитетно заявляет, что повышение курса иностранных валют — это спекулятивные игры

• Песков напоминаем, что мы и прежде видели подобные колебания, но сразу же просил вспомнить, что потом последовал отскок назад

Короче, рубль бросили на растерзание толпе. Я не удивлюсь, если уже есть программа по унижению рубля и уже нарисованы купюры 10к рублей, если не решатся сделать деноминацию.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919599.php

{kind=link}

Forwarded from Тимофей Мартынов

Братиш, мы уже вывалили видос с Орловским на мой ютубчик.

Блин, подпишись плиз невпадлу, а то у меня 200 чел не хватает до 50к😢

https://www.youtube.com/@TimMartynov

Блин, подпишись плиз невпадлу, а то у меня 200 чел не хватает до 50к😢

https://www.youtube.com/@TimMartynov

Герман Греф остановил рост доллара🔥Акции и инвестиции

📈USDRUB +0.4%

Герман Греф одним словом заставил доллар потерять 2,5 рубля 👉 «Я не думаю, что курс сейчас находится на оптимальном уровне, я думаю, что все-таки он должен укрепиться, но он, конечно, не уйдет на экстремально низкие уровни, которые были в прошлом году», — сказал он.

После этих слов доллар начал снижаться, от максимумов падение составило более 3%😳

На рынке пошли разговоры про бездействие ЦБ, но я не вижу катастрофы в таком обесценивании. В 2021 году до санкций доллар торговался по 75 рублей, сейчас он торгуется по 90 рублей, то есть обесценивание составило всего 22%. Много это или мало?🤔

В 2014 году, до присоединения Крыма, доллар стоил 35 руб, а через год — 70 рублей, девальвация составила 100%! Если учесть все текущие события, то девальвация в 22% — считай, легко отделался😉

На данный момент доллар полностью растерял весь рост, в телеграм каналах говорят про завершение роста и фиксацию прибыли🧐

📈Новатэк +1.9%

Лучше рынка, инвесторы пытаются отыграть резкое ослабление рубля🚀

📉RGBI -0.1%

ЦБ сообщил, что допускает повышение ставки, но будет ли оно разовым или запустит цикл — вопрос анализа🧐

📉ВТБ -0.2%

Банк сделал ряд заявлений, но это не помогло росту котировок👉 Прибыль ВТБ в июне 2023 г по МСФО превысит 40 млрд руб, в 1-м полугодии превысит 280 млрд руб. В 2024 году банк начнет переводить к себе клиентов банка Открытие. ВТБ вышел из капитала «Деметра-холдинга», реализовав свою долю с «приличной маржой»🤔

📈Сбербанк +0.1%

Новости хорошие, но видимо уже учтены в котировках 👉 Сбербанк продолжит развивать международный бизнес, но вместо создания дочерних банков выберет другие форматы. Прибыль банков РФ в этом году может превысить рекорд 2021 года — ЦБ👏

📉Башнефть ап -15.3%

Падает после дивидендной отсечки, на данный момент падение больше размера дивиденда😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919686.php

📈USDRUB +0.4%

Герман Греф одним словом заставил доллар потерять 2,5 рубля 👉 «Я не думаю, что курс сейчас находится на оптимальном уровне, я думаю, что все-таки он должен укрепиться, но он, конечно, не уйдет на экстремально низкие уровни, которые были в прошлом году», — сказал он.

После этих слов доллар начал снижаться, от максимумов падение составило более 3%😳

На рынке пошли разговоры про бездействие ЦБ, но я не вижу катастрофы в таком обесценивании. В 2021 году до санкций доллар торговался по 75 рублей, сейчас он торгуется по 90 рублей, то есть обесценивание составило всего 22%. Много это или мало?🤔

В 2014 году, до присоединения Крыма, доллар стоил 35 руб, а через год — 70 рублей, девальвация составила 100%! Если учесть все текущие события, то девальвация в 22% — считай, легко отделался😉

На данный момент доллар полностью растерял весь рост, в телеграм каналах говорят про завершение роста и фиксацию прибыли🧐

📈Новатэк +1.9%

Лучше рынка, инвесторы пытаются отыграть резкое ослабление рубля🚀

📉RGBI -0.1%

ЦБ сообщил, что допускает повышение ставки, но будет ли оно разовым или запустит цикл — вопрос анализа🧐

📉ВТБ -0.2%

Банк сделал ряд заявлений, но это не помогло росту котировок👉 Прибыль ВТБ в июне 2023 г по МСФО превысит 40 млрд руб, в 1-м полугодии превысит 280 млрд руб. В 2024 году банк начнет переводить к себе клиентов банка Открытие. ВТБ вышел из капитала «Деметра-холдинга», реализовав свою долю с «приличной маржой»🤔

📈Сбербанк +0.1%

Новости хорошие, но видимо уже учтены в котировках 👉 Сбербанк продолжит развивать международный бизнес, но вместо создания дочерних банков выберет другие форматы. Прибыль банков РФ в этом году может превысить рекорд 2021 года — ЦБ👏

📉Башнефть ап -15.3%

Падает после дивидендной отсечки, на данный момент падение больше размера дивиденда😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919686.php

{kind=link}

ЕвроТранс выплатил ежемесячные проценты по обеспечительным платежам по офертам в рамках сбора внебиржевых заявок.

Размещение акций на Московской бирже начнется с 21 ноября.

Сбор внебиржевых заявок через оферту компания объявила 20 июня. Он продлится до 20 ноября 2023 года. С 21 ноября акции будут размещены на Московской бирже.

В рамках подачи оферты на приобретение акций инвесторы заключают с ЕвроТранс соглашения об обеспечительном платеже. По условиям этого соглашения в день его заключения инвестор перечисляет компании денежные средства, необходимые для оплаты количества приобретаемых акций. До даты начала размещения на Московской бирже - 21 ноября - инвестор ежемесячно получает от ЕвроТранс выплату в размере 1% от суммы перечисленных им средств для приобретения акций.

https://evrotrans-ao.ru/news/48

Размещение акций на Московской бирже начнется с 21 ноября.

Сбор внебиржевых заявок через оферту компания объявила 20 июня. Он продлится до 20 ноября 2023 года. С 21 ноября акции будут размещены на Московской бирже.

В рамках подачи оферты на приобретение акций инвесторы заключают с ЕвроТранс соглашения об обеспечительном платеже. По условиям этого соглашения в день его заключения инвестор перечисляет компании денежные средства, необходимые для оплаты количества приобретаемых акций. До даты начала размещения на Московской бирже - 21 ноября - инвестор ежемесячно получает от ЕвроТранс выплату в размере 1% от суммы перечисленных им средств для приобретения акций.

https://evrotrans-ao.ru/news/48

Сегежа (SGZH) - как девальвация повлияет на результаты за 1П 2023г?

▫️ Капитализация: 96 млрд (6,1₽ за акцию)

▫️ Выручка TTM: 84.8 млрд ₽

▫️ OIBDA TTM: 14 млрд ₽

▫️ скор. Чистая прибыль TTM: 10.1 млрд ₽

▫️ fwd P/E 2023:-

▫️ fwd дивиденд 2023:-

Относительно недавно делал обзор компании: t.iss.one/c/1565800335/1563, но решил его немного обновить из-за продолжающегося ослабления рубля.

В РФ продолжается развитие деревянного домостроения и сейчас уже насчитывается около 12 запланированных проектов. В долгосрочной перспективе это может обеспечить дополнительный спрос на пиломатериалы внутри РФ, но пока эффекта на потребление нет, либо он незначителен.

Экспортная выручка сейчас составляетболее 60% от общих продаж. Ранее менеджмент заявлял, что изменение курса на 1 руб. дает эффект на OIBDA группы в 700–800 млн руб.

На конец 1П средневзвешенный курс USD/RUB составил76,9 (+0,8% г/г), так что мы можем ожидать положительный эффект от ослабления валюты в размере 500-600 млн за 1П2023г. При сохранении курса выше 80 во 2П2023Г, разница будет гораздо выше (средний курс составлял всего 61).

Однако, мировые цены на пиломатериалы остаются сильно ниже показателей 2022 и 22021 годов, корреляция между ценами на пиломатериалы и ценами на продукцию компании исторически высокая.

Практически весь экспорт приходится на такие страны как Китай, Узбекистан, Казахстан, Турция и Египет. В эти страны в основном поставляется продукция меньшей степени переработки из более бюджетных сегментов. На премиальные товары компании вне ЕС и США такого спроса уже нет и вряд ли Сегежа сможет найти новые рынки сбыта даже в среднесрочной перспективе.

Сегежа собирается расширить мощности по производству бумаги и инвестирует порядка 15 млрд рублей в расширение Сокольского ЦБК. В рамках этого проекта планируется создание машины по производству пищевой бумаги на базе импортозамещающих технологий. При текущем долге и около нулевой прибыли, любой capex обходится слишком дорого.

Кредитный рейтинг Сегежи был понижен до уровня ruА-, а значит новые выпуски облигаций обойдутся компании дороже. Чистый долг на конец 1кв составлял110 млрд ₽ и до конца года я бы ожидал роста долга до как минимум 120-130 млрд ₽.

Вывод:

Текущее ослабление рубля само собой частично компенсирует падение экспортных цен и рост операционных расходов, но этого скорее хватит только на стабилизацию текущего положения. Для улучшения результатов важно чтобы курс USD/RUB сохранялся около текущих отметок ещё и во 2П2023г, но я сомневаюсь что это допустят.

Я уже говорил, что в 4кв2022г и 1кв2023г вероятно компания нащупает «дно» по финансовым результатам и в целом пока всё на это и указывает. Тем не менее, причин повышать оценку по компании я тоже не вижу: это всё ещё не более 5,5 рублей за акцию. Если хотите отыграть девальвацию компаниями, то лучше сделать выбор в пользу других экспортёров (Алроса, Норникель, Лукойл, En+).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919595.php

#SGZH держите?

❤️— держим!

💔— не держим!

▫️ Капитализация: 96 млрд (6,1₽ за акцию)

▫️ Выручка TTM: 84.8 млрд ₽

▫️ OIBDA TTM: 14 млрд ₽

▫️ скор. Чистая прибыль TTM: 10.1 млрд ₽

▫️ fwd P/E 2023:-

▫️ fwd дивиденд 2023:-

Относительно недавно делал обзор компании: t.iss.one/c/1565800335/1563, но решил его немного обновить из-за продолжающегося ослабления рубля.

В РФ продолжается развитие деревянного домостроения и сейчас уже насчитывается около 12 запланированных проектов. В долгосрочной перспективе это может обеспечить дополнительный спрос на пиломатериалы внутри РФ, но пока эффекта на потребление нет, либо он незначителен.

Экспортная выручка сейчас составляетболее 60% от общих продаж. Ранее менеджмент заявлял, что изменение курса на 1 руб. дает эффект на OIBDA группы в 700–800 млн руб.

На конец 1П средневзвешенный курс USD/RUB составил76,9 (+0,8% г/г), так что мы можем ожидать положительный эффект от ослабления валюты в размере 500-600 млн за 1П2023г. При сохранении курса выше 80 во 2П2023Г, разница будет гораздо выше (средний курс составлял всего 61).

Однако, мировые цены на пиломатериалы остаются сильно ниже показателей 2022 и 22021 годов, корреляция между ценами на пиломатериалы и ценами на продукцию компании исторически высокая.

Практически весь экспорт приходится на такие страны как Китай, Узбекистан, Казахстан, Турция и Египет. В эти страны в основном поставляется продукция меньшей степени переработки из более бюджетных сегментов. На премиальные товары компании вне ЕС и США такого спроса уже нет и вряд ли Сегежа сможет найти новые рынки сбыта даже в среднесрочной перспективе.

Сегежа собирается расширить мощности по производству бумаги и инвестирует порядка 15 млрд рублей в расширение Сокольского ЦБК. В рамках этого проекта планируется создание машины по производству пищевой бумаги на базе импортозамещающих технологий. При текущем долге и около нулевой прибыли, любой capex обходится слишком дорого.

Кредитный рейтинг Сегежи был понижен до уровня ruА-, а значит новые выпуски облигаций обойдутся компании дороже. Чистый долг на конец 1кв составлял110 млрд ₽ и до конца года я бы ожидал роста долга до как минимум 120-130 млрд ₽.

Вывод:

Текущее ослабление рубля само собой частично компенсирует падение экспортных цен и рост операционных расходов, но этого скорее хватит только на стабилизацию текущего положения. Для улучшения результатов важно чтобы курс USD/RUB сохранялся около текущих отметок ещё и во 2П2023г, но я сомневаюсь что это допустят.

Я уже говорил, что в 4кв2022г и 1кв2023г вероятно компания нащупает «дно» по финансовым результатам и в целом пока всё на это и указывает. Тем не менее, причин повышать оценку по компании я тоже не вижу: это всё ещё не более 5,5 рублей за акцию. Если хотите отыграть девальвацию компаниями, то лучше сделать выбор в пользу других экспортёров (Алроса, Норникель, Лукойл, En+).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919595.php

#SGZH держите?

❤️— держим!

💔— не держим!

{kind=link}

Дивидендная зарплата за июнь и шесть месяцев 2023 года!

Дивидендной зарплатой считаю любой пассивный доход, создаваемый активными действиями. Активные действия – покупка акций, облигаций, открытие накопительных счетов и так далее, а уже благодаря этим действиям получаю дивиденды, купоны и проценты. Ну что, погнали!

Я нахожусь в стадии накопления капитала, следовательно, все поступающие выплаты реинвестируются обратно в рынок. Реинвестирование происходит следующим образом. Дивиденды и купоны поступают на брокерские счета и там ждут своего часа, когда к ним на помощь придут основные месячные суммы для пополнений и проценты, набежавшие по накопительным счетам

🔹Дивидендные выплаты (Июнь 2023)

Начнем с дивидендов – это мой основной источник, так называемой, «дивидендной зарплаты». В отличие от купонов, дивиденды приходят редко, но метко. Майский результат рекордных дивидендов от Сбербанка тяжело будет превзойти, но постараться можно, но каким образом?

В декабре нефтяники обычно выплачивают промежуточные дивиденды и если произойдет так, что Роснефть, Татнефть и Лукойл порадуют инвесторов в конце года, то вполне сумма выплат может быть больше сберовской. К тому же, у меня еще есть полгода, чтобы нарастить данные позиции. Но поживем, увидим, как говорится.

В июне же дивидендную зарплату принес Лукойл, выплатив держателям акций по 438 рублей на одну штуку до уплаты налогов. На момент дивидендной отсечки у меня было 22 акции. На руки получил 8 383 рубля.

🔹Купончики по облигациям (Июнь 2023)

Облигации начал покупать в марте 2023 года. Данный класс активов в моем портфеле необходим для того, чтобы не было сильных перекосов в выплатах по месяцам. Если дивиденды приходят 1-2 раза в год, то купоны могут приходить ежемесячно или ежеквартально в зависимости от эмитента. Текущая доля в портфеле составляет 4,64%. Облигации в июне не покупал. В июле планирую выделить на это дело от 10 до 15 тысяч рублей.

🔹Сумма выплат составила – 765 рублей.

Купоны выплатили следующие эмитенты: Татнефтехим, АБЗ №1, Сэтл Групп, Белуга, ЕвроТранс, Глоракс, Элит Строй, Аэрофлот, Домодедово, ГК ЕКС, Электрощит-Стройсистема, Whoosh.

А вообще, если хотите начать побольше разбираться в облигациях, предлагаю вам подписаться на канал Артема «Инвестиции с умом». Регулярные статьи про новые размещения, обзор уже имеющихся выпусков. Куча полезной информации, велком!

🔹Проценты по накопительным счетам (Июнь 2023)

Для различных целей в приложении Тинькофф создал накопительные счета. Для краткосрочных, среднесрочных и долгосрочных целей. Например, такие как: «Подушка безопасности», «Отпуск», «Учеба», «Фондовый рынок» и несколько других. На накопительный счет «Фондовый рынок» поступают отложенные средства с заработной платы и проценты по всем остальным накопительным счетам. Далее сумма отправляется на брокерский счет или ИИС и производятся покупки. Так происходит из месяца в месяц.

🔹В июне процентов набежало на сумму в 1 785 рублей.

Детально по месяцам так:

• Январь – 2 351 руб

• Февраль – 126 руб

• Март – 639 руб

• Апрель – 869 руб

• Май – 21 615 руб

• Июнь – 10 933 руб

🔹Что можно оплатить дивидендной зарплатой?

За 6 месяцев получил 36 532 рубля или 6 088 рублей в месяц. до МРОТа в нашем регионе еще далековато. У нас в Башкирии он составляет 15 279 рублей. Как и всегда начинаем с закрытия базовых потребностей. Самое главное для человека — крыша над головой. Ипотеки у меня нет, следовательно оплачу коммунальные услуги. В среднем выходит 2 000 рублей. Остается еще 4 088 рублей. Интернет, связь и различные подписки – 3 100 рублей. Осталось 988 рублей, куда их можно потратить, придумайте сами.

Автор: Чердак с дивидендами

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/919451.php

Дивидендной зарплатой считаю любой пассивный доход, создаваемый активными действиями. Активные действия – покупка акций, облигаций, открытие накопительных счетов и так далее, а уже благодаря этим действиям получаю дивиденды, купоны и проценты. Ну что, погнали!

Я нахожусь в стадии накопления капитала, следовательно, все поступающие выплаты реинвестируются обратно в рынок. Реинвестирование происходит следующим образом. Дивиденды и купоны поступают на брокерские счета и там ждут своего часа, когда к ним на помощь придут основные месячные суммы для пополнений и проценты, набежавшие по накопительным счетам

🔹Дивидендные выплаты (Июнь 2023)

Начнем с дивидендов – это мой основной источник, так называемой, «дивидендной зарплаты». В отличие от купонов, дивиденды приходят редко, но метко. Майский результат рекордных дивидендов от Сбербанка тяжело будет превзойти, но постараться можно, но каким образом?

В декабре нефтяники обычно выплачивают промежуточные дивиденды и если произойдет так, что Роснефть, Татнефть и Лукойл порадуют инвесторов в конце года, то вполне сумма выплат может быть больше сберовской. К тому же, у меня еще есть полгода, чтобы нарастить данные позиции. Но поживем, увидим, как говорится.

В июне же дивидендную зарплату принес Лукойл, выплатив держателям акций по 438 рублей на одну штуку до уплаты налогов. На момент дивидендной отсечки у меня было 22 акции. На руки получил 8 383 рубля.

🔹Купончики по облигациям (Июнь 2023)

Облигации начал покупать в марте 2023 года. Данный класс активов в моем портфеле необходим для того, чтобы не было сильных перекосов в выплатах по месяцам. Если дивиденды приходят 1-2 раза в год, то купоны могут приходить ежемесячно или ежеквартально в зависимости от эмитента. Текущая доля в портфеле составляет 4,64%. Облигации в июне не покупал. В июле планирую выделить на это дело от 10 до 15 тысяч рублей.

🔹Сумма выплат составила – 765 рублей.

Купоны выплатили следующие эмитенты: Татнефтехим, АБЗ №1, Сэтл Групп, Белуга, ЕвроТранс, Глоракс, Элит Строй, Аэрофлот, Домодедово, ГК ЕКС, Электрощит-Стройсистема, Whoosh.

А вообще, если хотите начать побольше разбираться в облигациях, предлагаю вам подписаться на канал Артема «Инвестиции с умом». Регулярные статьи про новые размещения, обзор уже имеющихся выпусков. Куча полезной информации, велком!

🔹Проценты по накопительным счетам (Июнь 2023)

Для различных целей в приложении Тинькофф создал накопительные счета. Для краткосрочных, среднесрочных и долгосрочных целей. Например, такие как: «Подушка безопасности», «Отпуск», «Учеба», «Фондовый рынок» и несколько других. На накопительный счет «Фондовый рынок» поступают отложенные средства с заработной платы и проценты по всем остальным накопительным счетам. Далее сумма отправляется на брокерский счет или ИИС и производятся покупки. Так происходит из месяца в месяц.

🔹В июне процентов набежало на сумму в 1 785 рублей.

Детально по месяцам так:

• Январь – 2 351 руб

• Февраль – 126 руб

• Март – 639 руб

• Апрель – 869 руб

• Май – 21 615 руб

• Июнь – 10 933 руб

🔹Что можно оплатить дивидендной зарплатой?

За 6 месяцев получил 36 532 рубля или 6 088 рублей в месяц. до МРОТа в нашем регионе еще далековато. У нас в Башкирии он составляет 15 279 рублей. Как и всегда начинаем с закрытия базовых потребностей. Самое главное для человека — крыша над головой. Ипотеки у меня нет, следовательно оплачу коммунальные услуги. В среднем выходит 2 000 рублей. Остается еще 4 088 рублей. Интернет, связь и различные подписки – 3 100 рублей. Осталось 988 рублей, куда их можно потратить, придумайте сами.

Автор: Чердак с дивидендами

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/919451.php

{kind=link}

Результаты годового чемпионата по трейдингу!

Ровно половина года позади, и мы готовы подвести промежуточные итоги годового чемпионата по трейдингу на Московской Бирже от Федерации Биржевого Трейдинга России.

Чемпионат длится целый год! Не спринтерский забег как 3 месяца ЛЧИ, а марафонская дистанция для упорных и опытных, кто готов показать хорошие результаты стабильно! Регистрация, правила участия и открытые результаты чемпионата в режиме онлайн на сайте https://fbtr.pro/championships/. Принять участие может любой желающий трейдер!

SmartLab выступает в роли генерального партнера чемпионата по трейдингу. Мы подготовили специальный приз в 1 000 000 рублей для трёх трейдеров, которые за год чемпионата заработают на трейдинге больше всех в денежном эквиваленте. Давайте посмотрим, кто сейчас в тройке лидеров по доходности в рублях:

1-е место - kukl - 335 770 рублей

2-е место - Виталий - 218 446 рубля

3-е место - Djontrader 170 875 рублей

Сама ФБТР награждает участников турнира по доходу в процентах. И вот он ТОП-лидеров по доходности в процентах:

1 место - Anna -1665 %

2 место - LexGet - 378 %

3 место - BlackWhite 363 %

Окончательные итоги будут подведены в январе 2024 года по окончании чемпионата. Победители во всех категориях получат денежные призы.

Мы на Смартлабе будем на ежемесячной основе писать о промежуточных результатах и успехах участников.

Регистрация на турнир открыта, и можно зарегистрироваться и попробовать обойти лидеров, чтобы получить крупный приз - https://fbtr.pro/championships/

Призовой фонд - 2 000 000 рублей от ФБТР + 1 000 000 рублей от СмартЛаб!

Участвуйте, торгуйте и побеждайте!

Ровно половина года позади, и мы готовы подвести промежуточные итоги годового чемпионата по трейдингу на Московской Бирже от Федерации Биржевого Трейдинга России.

Чемпионат длится целый год! Не спринтерский забег как 3 месяца ЛЧИ, а марафонская дистанция для упорных и опытных, кто готов показать хорошие результаты стабильно! Регистрация, правила участия и открытые результаты чемпионата в режиме онлайн на сайте https://fbtr.pro/championships/. Принять участие может любой желающий трейдер!

SmartLab выступает в роли генерального партнера чемпионата по трейдингу. Мы подготовили специальный приз в 1 000 000 рублей для трёх трейдеров, которые за год чемпионата заработают на трейдинге больше всех в денежном эквиваленте. Давайте посмотрим, кто сейчас в тройке лидеров по доходности в рублях:

1-е место - kukl - 335 770 рублей

2-е место - Виталий - 218 446 рубля

3-е место - Djontrader 170 875 рублей

Сама ФБТР награждает участников турнира по доходу в процентах. И вот он ТОП-лидеров по доходности в процентах:

1 место - Anna -1665 %

2 место - LexGet - 378 %

3 место - BlackWhite 363 %

Окончательные итоги будут подведены в январе 2024 года по окончании чемпионата. Победители во всех категориях получат денежные призы.

Мы на Смартлабе будем на ежемесячной основе писать о промежуточных результатах и успехах участников.

Регистрация на турнир открыта, и можно зарегистрироваться и попробовать обойти лидеров, чтобы получить крупный приз - https://fbtr.pro/championships/

Призовой фонд - 2 000 000 рублей от ФБТР + 1 000 000 рублей от СмартЛаб!

Участвуйте, торгуйте и побеждайте!

8 облигаций промышленных компаний РФ

🔹Уралкалий

«Уралкалий» — ведущая вертикально интегрированная компания, контролирующая всю производственную цепочку — от добычи калийной руды на территории Верхнекамского месторождения калийно-магниевых солей до поставок хлористого калия конечным потребителям.

Количество выпусков облигаций: 1

Рейтинг: ruA+ (эксперт РА)

Выпуск: УрКаПБ06Р

ISIN: RU000A101GZ6

Стоимость облигации: 96,19%

НКД: 24,77 р.

Доходность к погашению: 9,63% (купоны 6,85%)

Периодичность выплат: полугодовые

Дата погашения: 25.02.2025

🔹Уральская сталь

Металлургическое предприятие полного цикла.

Количество выпусков облигаций: 2

Рейтинг: А (RU) от АКРА

Выпуск: УралСт1Р02

ISIN: RU000A1066A1

Стоимость облигации: 100,5%

НКД: 21,2 р.

Доходность к погашению: 10,8% (купоны 10,6%)

Периодичность выплат: ежеквартальные

Дата погашения: 24.04.2026

🔹ЗАСЛОН

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Количество выпусков облигаций: 1

Рейтинг: ruBBB (эксперт РА)

Выпуск: ЗАСЛОН 1Р1

ISIN: RU000A1064Х8

Стоимость облигации: 101%

НКД: 27,74 р.

Доходность к погашению: 12,41% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

🔹БСК

АО «Башкирская содовая компания» (БСК) — один из крупнейших в РФ производителей кальцинированной и пищевой соды, выпускает каустическую соду, поливинилхлорид.

Количество выпусков облигаций: 1

Рейтинг: ruA+ (эксперт РА)

Выпуск: БСК 1Р-02

ISIN: RU000A101UR4

Стоимость облигации: 95%

НКД: 2,35 ₽

Доходность к погашению: 10,43% (купоны 6,6%)

Периодичность выплат: полугодовые

Дата погашения: 24.06.2025

🔹ИЭК Холдинг

Производство электротехнического оборудования.

Количество выпусков облигаций: 1

Рейтинг: ruA- (эксперт PA)

Выпуск: ИЭКХолд1Р1

ISIN: RU000A105PR5

Стоимость облигации: 103,22%

НКД: 4,52 ₽

Доходность к погашению: 11,66% (купоны 12,7%)

Периодичность выплат: полугодовые

Дата погашения: 23.12.2025

🔹Борец

Компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для механизированной добычи нефти.

Количество выпусков облигаций: 2

Рейтинг: А+ (АКРА)

Выпуск: БорецК1Р01

ISIN: RU000A105ZX2

Стоимость облигации: 100,8%

НКД: 5,84 ₽

Доходность к погашению: 12% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

🔹Синара Транспортные машины

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Количество выпусков облигаций: 3

Рейтинг: А (АКРА)

Выпуск: СТМ 1Р2

ISIN: RU000A103G00

Стоимость облигации: 94,44%

НКД: 39,57 р.

Доходность к погашению: 11,19% (купоны 8,7%)

Периодичность выплат: полугодовые

Дата погашения: 22.07.2027

🔹АБЗ-1

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Количество выпусков облигаций: 4

Рейтинг: ruBBB (эксперт РА)

Выпуск: АБЗ-1 1Р04

ISIN: RU000A1046N6

Стоимость облигации: 101,5%

НКД: 28,63 р.

Доходность к погашению: 13,58% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026.

У меня есть Уральская сталь, Заслон, ИЭК Холдинг, Синара транспортные машины и АБЗ-1.

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919894.php

🔹Уралкалий

«Уралкалий» — ведущая вертикально интегрированная компания, контролирующая всю производственную цепочку — от добычи калийной руды на территории Верхнекамского месторождения калийно-магниевых солей до поставок хлористого калия конечным потребителям.

Количество выпусков облигаций: 1

Рейтинг: ruA+ (эксперт РА)

Выпуск: УрКаПБ06Р

ISIN: RU000A101GZ6

Стоимость облигации: 96,19%

НКД: 24,77 р.

Доходность к погашению: 9,63% (купоны 6,85%)

Периодичность выплат: полугодовые

Дата погашения: 25.02.2025

🔹Уральская сталь

Металлургическое предприятие полного цикла.

Количество выпусков облигаций: 2

Рейтинг: А (RU) от АКРА

Выпуск: УралСт1Р02

ISIN: RU000A1066A1

Стоимость облигации: 100,5%

НКД: 21,2 р.

Доходность к погашению: 10,8% (купоны 10,6%)

Периодичность выплат: ежеквартальные

Дата погашения: 24.04.2026

🔹ЗАСЛОН

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Количество выпусков облигаций: 1

Рейтинг: ruBBB (эксперт РА)

Выпуск: ЗАСЛОН 1Р1

ISIN: RU000A1064Х8

Стоимость облигации: 101%

НКД: 27,74 р.

Доходность к погашению: 12,41% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

🔹БСК

АО «Башкирская содовая компания» (БСК) — один из крупнейших в РФ производителей кальцинированной и пищевой соды, выпускает каустическую соду, поливинилхлорид.

Количество выпусков облигаций: 1

Рейтинг: ruA+ (эксперт РА)

Выпуск: БСК 1Р-02

ISIN: RU000A101UR4

Стоимость облигации: 95%

НКД: 2,35 ₽

Доходность к погашению: 10,43% (купоны 6,6%)

Периодичность выплат: полугодовые

Дата погашения: 24.06.2025

🔹ИЭК Холдинг

Производство электротехнического оборудования.

Количество выпусков облигаций: 1

Рейтинг: ruA- (эксперт PA)

Выпуск: ИЭКХолд1Р1

ISIN: RU000A105PR5

Стоимость облигации: 103,22%

НКД: 4,52 ₽

Доходность к погашению: 11,66% (купоны 12,7%)

Периодичность выплат: полугодовые

Дата погашения: 23.12.2025

🔹Борец

Компания нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для механизированной добычи нефти.

Количество выпусков облигаций: 2

Рейтинг: А+ (АКРА)

Выпуск: БорецК1Р01

ISIN: RU000A105ZX2

Стоимость облигации: 100,8%

НКД: 5,84 ₽

Доходность к погашению: 12% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

🔹Синара Транспортные машины

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Количество выпусков облигаций: 3

Рейтинг: А (АКРА)

Выпуск: СТМ 1Р2

ISIN: RU000A103G00

Стоимость облигации: 94,44%

НКД: 39,57 р.

Доходность к погашению: 11,19% (купоны 8,7%)

Периодичность выплат: полугодовые

Дата погашения: 22.07.2027

🔹АБЗ-1

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Количество выпусков облигаций: 4

Рейтинг: ruBBB (эксперт РА)

Выпуск: АБЗ-1 1Р04

ISIN: RU000A1046N6

Стоимость облигации: 101,5%

НКД: 28,63 р.

Доходность к погашению: 13,58% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026.

У меня есть Уральская сталь, Заслон, ИЭК Холдинг, Синара транспортные машины и АБЗ-1.

Автор: Инвестиции с умом

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919894.php

{kind=link}

Новости по дивидендам.

• Полюсзолото - решение акционеров: дивиденды за 2022-й год не выплачивать

• ТГК-14 - выплатить дивиденды за 1-е полугодие 2023 г в размере 0,00044184377760507 рублей на одну обыч. акцию

Еще больше новостей на нашем втором канале СМАРТЛАБ.НОВОСТИ

• Полюсзолото - решение акционеров: дивиденды за 2022-й год не выплачивать

• ТГК-14 - выплатить дивиденды за 1-е полугодие 2023 г в размере 0,00044184377760507 рублей на одну обыч. акцию

Еще больше новостей на нашем втором канале СМАРТЛАБ.НОВОСТИ

Сегежа выросла на 20% из-за девальвации. Что не так с этим ростом?

За последние семь торговых сессий акции компании «Сегежа» выросли на 20%, до 6,3 руб. за акцию, на фоне сильного ослабления рубля. Исторически они всегда росли вслед за курсом доллара к рублю. В этой статье разберемся, адекватный ли этот рост и какую EBITDA, по нашей оценке, может генерировать «Сегежа» в условиях спот-сценария.

• Цены на продукцию «Сегежи» пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижаться в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно.

Во 2 квартале 2023 г. мы ожидали роста цен на продукцию «Сегежи» в пределах 5-10%. По косвенным признакам этого не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г.

Компания также подтвердила, что во 2 кв. 2023 г. роста цен на продукцию не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

• Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

• Высокий курс доллара к рублю не означает сильные финансовые результаты в 2023 г.

- Сценарий 1.

В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8,5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании — 6.0х.

- Сценарий 2.

При стагнации цен на продукцию «Сегежи» и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

- Сценарий 3.

В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11,5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции «Сегежи» становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб. Таким образом, без должного роста цен на продукцию «Сегежи» финансовые результаты не смогут сильно вырасти.

• Высокая долговая нагрузка и процентные платежи будут давить на компанию

Процентные платежи компании сильно выросли, с 1,0 до 3,5-3,7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3,4-3,7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

В спот-сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

• Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот-предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции «Сегежи» находятся вблизи справедливых значений.

Потенциал роста акций «Сегежи» будет высоким лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что в долгосрочной перспективе высокий курс неустойчив, а рост цен на продукцию, вероятно, будет идти медленнее, чем мы закладываем сейчас.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919780.php

#SGZH

За последние семь торговых сессий акции компании «Сегежа» выросли на 20%, до 6,3 руб. за акцию, на фоне сильного ослабления рубля. Исторически они всегда росли вслед за курсом доллара к рублю. В этой статье разберемся, адекватный ли этот рост и какую EBITDA, по нашей оценке, может генерировать «Сегежа» в условиях спот-сценария.

• Цены на продукцию «Сегежи» пока стагнируют

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижаться в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее падение маловероятно.

Во 2 квартале 2023 г. мы ожидали роста цен на продукцию «Сегежи» в пределах 5-10%. По косвенным признакам этого не произошло. Цены на пиломатериалы в Камеруне и Малайзии повысились на 2-3% кв/кв, а цены на фанеру остались примерно на том же уровне, что и в 1 кв. 2023 г.

Компания также подтвердила, что во 2 кв. 2023 г. роста цен на продукцию не наблюдалось. Однако за счет девальвации рублевые цены, по нашим оценкам, выросли в пределах 10-15% кв/кв.

• Сейчас наиболее вероятный сценарий — более плавный рост цен в 2023 г., чем мы ожидали ранее.

• Высокий курс доллара к рублю не означает сильные финансовые результаты в 2023 г.

- Сценарий 1.

В нашем базовом сценарии при среднем курсе доллара к рублю на уровне ~80 руб./$ и росте долларовых цен на продукцию с начала года на 10-20% квартальная EBITDA компании сможет составить 7-8,5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.2х по 2024 г. Наш оценочный мультипликатор по компании — 6.0х.

- Сценарий 2.

При стагнации цен на продукцию «Сегежи» и сохранении текущего курса доллара к рублю (~90-92 руб./$) ежеквартально компания сможет генерировать ~ 8 млрд руб. EBITDA. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 6.5х по 2024 г.

- Сценарий 3.

В условиях роста цен на продукцию и сохранения курса доллара к рублю на уровне 90 руб./$. ежеквартальная EBITDA компании уже может составить 10-11,5 млрд руб. В таком сценарии компания торгуется с форвардным мультипликатором EV/EBITDA 3.7х по 2024 г. В этом случае акции «Сегежи» становятся интересными для покупки.

Ранее ежеквартальная EBITDA компании составляла в среднем 8-10 млрд руб. Таким образом, без должного роста цен на продукцию «Сегежи» финансовые результаты не смогут сильно вырасти.

• Высокая долговая нагрузка и процентные платежи будут давить на компанию

Процентные платежи компании сильно выросли, с 1,0 до 3,5-3,7 млрд руб. в квартал, на фоне повышения ставки долга и увеличения самого долга. Мы ожидаем, что в среднем компания будет тратить 3,4-3,7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 35-45% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%).

В спот-сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90 млрд руб. на конец 2024 г. В условиях ожидаемого нами роста цен на продукцию и сохранения курса доллара к рублю на уровне 90-92 руб./$. чистый долг может сократиться до 70 млрд руб.

• Основной вывод

Высокий курс доллара к рублю сильно помогает бизнесу, но его основные проблемы, а именно высокий долг и сниженные цены на продукцию, никуда не ушли. С учетом спот-предпосылок по курсу доллара и цен на продукцию компания торгуется с форвардным мультипликатором на 2024 год в районе 6.5х. Это выше нашего оценочного мультипликатора. Акции «Сегежи» находятся вблизи справедливых значений.

Потенциал роста акций «Сегежи» будет высоким лишь при условии сохранения текущего курса доллара к рублю в 2023-2024 гг. и роста цен на продукцию на 10-25% с начала года. Но мы считаем, что в долгосрочной перспективе высокий курс неустойчив, а рост цен на продукцию, вероятно, будет идти медленнее, чем мы закладываем сейчас.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919780.php

#SGZH

{kind=link}

Вложил в российские акции 1 миллион рублей с начала года - на что я вообще рассчитываю и зачем это сделал?

Ровно половина года позади. За это время удалось отправить в российские акции ещё 1 млн ₽. Сейчас расскажу всё в подробностях.

Я отправлял в российские акции значительную часть от заработанных денег, которые остаются после всех расходов на жизнь нашей семьи. Вот как это было по месяцам:

▫️Январь — 103 000 ₽;

▫️Февраль — 120 500 ₽;

▫️Март — 170 800 ₽;

▫️Апрель — 223 400 ₽;

▫️Май — 201 800 ₽;

▫️Июнь — 191 100 ₽.

Не то чтобы я «финансовый эксперт», который хочет рассказать о том, что знает как жить на прибыль от фондового рынка. Скорее, наоборот. Я зарабатываю интеллектуальным трудом, а не на биржевых спекуляциях. Мне несколько раз в жизни повезло в плане карьеры, и сейчас я могу себе позволить что-то откладывать. И в качестве основного инструмента я выбрал этот. Российские акции сейчас — самая интересная часть моего мини-пенсионного фонда.

Компании, акции которых я покупаю — это довольно крупные компании. Наибольшая доля сейчас у Сбербанка (770'000₽), Лукойла (673'000₽) и Газпрома (540'000₽).

С начала года этот портфель увеличился на 2 млн ₽ — с 2,8 млн ₽ до 4,8 млн ₽. Из них 1 млн вложено новых денег и на 1 млн выросли сами акции.

На самом деле, своих денег было вложено 840 тыс. ₽, а 160 тыс. ₽ — это дивиденды. Получая их, я сразу отправляю их обратно на работу. Самая большая выплата поступила от Сбера в размере 77500₽ — чуть меньше половины всех поступивших в 2023 году дивидендов.

Сбер раздает кредиты и ипотеки, а потом делится со своими владельцами прибылью. Среди владельцев есть и я со своей микродолей.

Если говорить о процентном росте, то с начала года это +29% на вложенные средства (с учетом дивидендов). Этот год довольно хороший и в сравнении с самым популярным средством сбережения для россиян — с недвижимостью.

Полгода назад каждый второй считал должным дать совет, что надо не эти акции-шмакции покупать, а однушки у метро. В моем городе (СПБ) цены на жилье не растут, годовая доходность от сдачи составляет около 4%.

Ситуация довольно странная: акции растут уже 9 месяцев подряд. Такого на моей памяти за 5 лет, покуда я этим занимаюсь, не было. 27 из 41 бумаг в портфеле сейчас в плюсе. И 14 из 41 бумаг — по-прежнему в минусе.

— На что я рассчитываю?

Я по-прежнему придерживаюсь мнения, что акции крупных компаний — это хорошая защита от инфляции. Я рассчитываю, что несмотря на все падения, в долгосрочной перспективе они способны сохранить истинную ценность денег — как засчет дивидендов, которыми делятся компании со мной, так и засчет увеличения бизнеса самих компаний.

К примеру, OZON за тот год, пока я держу его акции, практически удвоил свои продажи и впервые за 25 лет своего существования начал торговать в плюс — и как результат, его акции в моем портфеле выросли на 60% всего за год. Есть конечно и двоечники. Так, компания VK сейчас показывает у меня -45%, но в деньгах это -17000₽. Больно, но терпимо. А Сбербанк в то же время в плюсе на 284000₽. Я стараюсь соблюдать баланс, покупая акции сразу 40 разных компаний.

Я остаюсь реалистом, и трезво стараюсь смотреть на ситуацию. Поэтому акции российских компаний — это далеко не единственное, что есть в моем скромном личном «пенсионном фонде». В совокупности с рублевыми облигациями и вкладами в рублях, они составляют лишь треть всех сбережений. А 2/3 сбережений находятся в валютных инструментах, о которых расскажу как-нибудь потом, ибо получится очень долго — там куча нюансов, и даже есть блокировки из-за европейских санкций.

Автор: Finindie

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919131.php

Ровно половина года позади. За это время удалось отправить в российские акции ещё 1 млн ₽. Сейчас расскажу всё в подробностях.

Я отправлял в российские акции значительную часть от заработанных денег, которые остаются после всех расходов на жизнь нашей семьи. Вот как это было по месяцам:

▫️Январь — 103 000 ₽;

▫️Февраль — 120 500 ₽;

▫️Март — 170 800 ₽;

▫️Апрель — 223 400 ₽;

▫️Май — 201 800 ₽;

▫️Июнь — 191 100 ₽.

Не то чтобы я «финансовый эксперт», который хочет рассказать о том, что знает как жить на прибыль от фондового рынка. Скорее, наоборот. Я зарабатываю интеллектуальным трудом, а не на биржевых спекуляциях. Мне несколько раз в жизни повезло в плане карьеры, и сейчас я могу себе позволить что-то откладывать. И в качестве основного инструмента я выбрал этот. Российские акции сейчас — самая интересная часть моего мини-пенсионного фонда.

Компании, акции которых я покупаю — это довольно крупные компании. Наибольшая доля сейчас у Сбербанка (770'000₽), Лукойла (673'000₽) и Газпрома (540'000₽).

С начала года этот портфель увеличился на 2 млн ₽ — с 2,8 млн ₽ до 4,8 млн ₽. Из них 1 млн вложено новых денег и на 1 млн выросли сами акции.

На самом деле, своих денег было вложено 840 тыс. ₽, а 160 тыс. ₽ — это дивиденды. Получая их, я сразу отправляю их обратно на работу. Самая большая выплата поступила от Сбера в размере 77500₽ — чуть меньше половины всех поступивших в 2023 году дивидендов.

Сбер раздает кредиты и ипотеки, а потом делится со своими владельцами прибылью. Среди владельцев есть и я со своей микродолей.

Если говорить о процентном росте, то с начала года это +29% на вложенные средства (с учетом дивидендов). Этот год довольно хороший и в сравнении с самым популярным средством сбережения для россиян — с недвижимостью.

Полгода назад каждый второй считал должным дать совет, что надо не эти акции-шмакции покупать, а однушки у метро. В моем городе (СПБ) цены на жилье не растут, годовая доходность от сдачи составляет около 4%.

Ситуация довольно странная: акции растут уже 9 месяцев подряд. Такого на моей памяти за 5 лет, покуда я этим занимаюсь, не было. 27 из 41 бумаг в портфеле сейчас в плюсе. И 14 из 41 бумаг — по-прежнему в минусе.

— На что я рассчитываю?

Я по-прежнему придерживаюсь мнения, что акции крупных компаний — это хорошая защита от инфляции. Я рассчитываю, что несмотря на все падения, в долгосрочной перспективе они способны сохранить истинную ценность денег — как засчет дивидендов, которыми делятся компании со мной, так и засчет увеличения бизнеса самих компаний.

К примеру, OZON за тот год, пока я держу его акции, практически удвоил свои продажи и впервые за 25 лет своего существования начал торговать в плюс — и как результат, его акции в моем портфеле выросли на 60% всего за год. Есть конечно и двоечники. Так, компания VK сейчас показывает у меня -45%, но в деньгах это -17000₽. Больно, но терпимо. А Сбербанк в то же время в плюсе на 284000₽. Я стараюсь соблюдать баланс, покупая акции сразу 40 разных компаний.

Я остаюсь реалистом, и трезво стараюсь смотреть на ситуацию. Поэтому акции российских компаний — это далеко не единственное, что есть в моем скромном личном «пенсионном фонде». В совокупности с рублевыми облигациями и вкладами в рублях, они составляют лишь треть всех сбережений. А 2/3 сбережений находятся в валютных инструментах, о которых расскажу как-нибудь потом, ибо получится очень долго — там куча нюансов, и даже есть блокировки из-за европейских санкций.

Автор: Finindie

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/919131.php

{kind=link}

Курс доллара исчезает из поля зрения🔥Акции и инвестиции

📈Эталон +7.2%

Инвесторов обрадовала новость о том, что ЦБ допустил акции к публичному обращению в РФ посредством допуска глобальных депозитарных расписок удостоверяющих права в отношении указанных акций🥳

📉USDRUB -1%

Доллар продолжает снижаться, в моменте котировки опускались ниже 91 рубля. Словесные интервенции сделанные в ходе Финансового конгресса Банка России в Санкт-Петербурге оказали поддержку рублю.

Кроме того, федеральный бюджет РФ в январе-июне был исполнен с дефицитом 2,595 трлн рублей. За последний месяц этот показатель снизился на 816 млрд рублей — в январе-мае министерство оценивало дефицит в 3,411 трлн рублей💪

📉ВТБ -0.6%

Зампред ВТБ Дмитрий Пьянов сообщил, что НПФ «Открытие» продал в рынок значительную часть акций ВТБ и планирует реализовать оставшийся пакет🤔

📉ТГК-2 -4%

Генпрокуратура РФ подает иск об изъятии контрольного пакета акций (82%) ТГК-2 у бенефициара Леонида Лебедева😳

📉Сегежа -2.2%

Инвесторы фиксируют прибыль, с 28.06.2023 акции прибавили более 21%🤷♂️

📉RGBI -0.1%

«Мы приняли для себя принципиальное решение покупать только ОФЗ с плавающим купоном, потому что видим сигналы повышения ключевой ставки и непонятное влияние на инфляцию дефицита бюджета», — сказал зампред ВТБ Пьянов в кулуарах Финансового конгресса Банка России🧐

📈Соллерс +9.4%

За один день закрывает дивидендный гэп, вот она сила глубокого эшелона💪

Сегодня стало известно, что автозавод Соллерса во Владивостоке с 17 июля начнет выпуск пилотных партий пикапов бренда Sollers. Кроме того, программы льготных автокредитов в РФ будут продлены в 2023-м и сохранятся до 2024-го года.

Сомневаюсь, что рост вызван этими новостями, скорее всего виновата ликвидность🤔

📈Башнефть +6% 📈ЛСР + 3%

Синхронно падали и синхронно отрастают, видимо торгуют одни и те же инвесторы😉

📉NVTQ -2%

Софтлайн увеличит уставный капитал выпустив 44 млн акций по закрытой подписке🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920059.php

📈Эталон +7.2%

Инвесторов обрадовала новость о том, что ЦБ допустил акции к публичному обращению в РФ посредством допуска глобальных депозитарных расписок удостоверяющих права в отношении указанных акций🥳

📉USDRUB -1%

Доллар продолжает снижаться, в моменте котировки опускались ниже 91 рубля. Словесные интервенции сделанные в ходе Финансового конгресса Банка России в Санкт-Петербурге оказали поддержку рублю.

Кроме того, федеральный бюджет РФ в январе-июне был исполнен с дефицитом 2,595 трлн рублей. За последний месяц этот показатель снизился на 816 млрд рублей — в январе-мае министерство оценивало дефицит в 3,411 трлн рублей💪

📉ВТБ -0.6%

Зампред ВТБ Дмитрий Пьянов сообщил, что НПФ «Открытие» продал в рынок значительную часть акций ВТБ и планирует реализовать оставшийся пакет🤔

📉ТГК-2 -4%

Генпрокуратура РФ подает иск об изъятии контрольного пакета акций (82%) ТГК-2 у бенефициара Леонида Лебедева😳

📉Сегежа -2.2%

Инвесторы фиксируют прибыль, с 28.06.2023 акции прибавили более 21%🤷♂️

📉RGBI -0.1%

«Мы приняли для себя принципиальное решение покупать только ОФЗ с плавающим купоном, потому что видим сигналы повышения ключевой ставки и непонятное влияние на инфляцию дефицита бюджета», — сказал зампред ВТБ Пьянов в кулуарах Финансового конгресса Банка России🧐

📈Соллерс +9.4%

За один день закрывает дивидендный гэп, вот она сила глубокого эшелона💪

Сегодня стало известно, что автозавод Соллерса во Владивостоке с 17 июля начнет выпуск пилотных партий пикапов бренда Sollers. Кроме того, программы льготных автокредитов в РФ будут продлены в 2023-м и сохранятся до 2024-го года.

Сомневаюсь, что рост вызван этими новостями, скорее всего виновата ликвидность🤔

📈Башнефть +6% 📈ЛСР + 3%

Синхронно падали и синхронно отрастают, видимо торгуют одни и те же инвесторы😉

📉NVTQ -2%

Софтлайн увеличит уставный капитал выпустив 44 млн акций по закрытой подписке🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920059.php

{kind=link}

Бондхолдеры, почему вам нравятся облигации?

Никак не могу понять прикола облигаций.

Наверное плюс бондов только в том, что когда у тебя нереалтная куча денег, их надо хоть в чем то хранить, что даст дохода больше, чем сберкнижка😁

В целом, риск на рынке акций можно лучше контролировать, зачет лучшей мгновенной ликвидности, потенциал доходов существенно выше...

В бондах же ты рискуешь 100% всей суммы и упарываешься с анализом ради лишнего 1-2% годовых доходности. Ну я понимаю там у тебя сумма хотя бы от 100 лямов на счету, тогда понятно, ради чего сыр бор, но в других случаях допдоходность/риск соотношение просто ужасное жеш.

Итак, почему вам нравятся бонды? Много ли среди вас тех, кто покупает бонды? Пишите своё мнение в комментарии! Статья сейчас в топе по обсуждению на Смартлабе, присоединяйтесь к дискуссии:

200+ КОММЕНТОВ, ЧИТАЙ САМЫЙ СОК В КОММЕНТАРИЯХ К ПОСТУ👉👉

https://smart-lab.ru/blog/919908.php

Никак не могу понять прикола облигаций.

Наверное плюс бондов только в том, что когда у тебя нереалтная куча денег, их надо хоть в чем то хранить, что даст дохода больше, чем сберкнижка😁

В целом, риск на рынке акций можно лучше контролировать, зачет лучшей мгновенной ликвидности, потенциал доходов существенно выше...

В бондах же ты рискуешь 100% всей суммы и упарываешься с анализом ради лишнего 1-2% годовых доходности. Ну я понимаю там у тебя сумма хотя бы от 100 лямов на счету, тогда понятно, ради чего сыр бор, но в других случаях допдоходность/риск соотношение просто ужасное жеш.

Итак, почему вам нравятся бонды? Много ли среди вас тех, кто покупает бонды? Пишите своё мнение в комментарии! Статья сейчас в топе по обсуждению на Смартлабе, присоединяйтесь к дискуссии:

200+ КОММЕНТОВ, ЧИТАЙ САМЫЙ СОК В КОММЕНТАРИЯХ К ПОСТУ👉👉

https://smart-lab.ru/blog/919908.php

smart-lab.ru

Бондхолдеры, почему вам нравятся облигации?

Никак не могу понять прикола облигаций. Наверное плюс бондов только в том, что когда у тебя нереалтная куча денег,

Мечел (MTLR) - на каких ожиданиях котировки вернулись к ценам прекрасного 2021го года?

Давно не делал обзор на Мечел, бумаги компании не слабо выросли и уже торгуются по ценам августа 2021 года, когда вполне реализуемыми казались ожидание дивидендов более 40 рублей на преф. В 2022 году компания пошла против своей див. политики, не публиковала финансовые результаты, но рынок что-то сейчас прайсит, особенно удивляет движение в обычке, поэтому решил обновить обзор.

🔹Операционные показатели за 1кв2023г.

• Добыча угля: 2,1 млн тонн (-25% г/г)

• Продажа кокс. угля: 553 тыс. тонн (-35% г/г)

• Продажа энерг. угля: 700 тыс. тонн (-18% г/г)

• Производство стали: 906 тыс. тонн (-3% г/г)

• Производство чугуна: 835 тыс. тонн (-2% г/г)

🔹Относительно 4кв2022 в производстве стали и чугуна наблюдается восстановление на 3% кв/кв.

Производство металлов более-менее стабильно. Добыча угля по РФ с начала 2023г осталась на уровне прошлого года, но у Мечела ситуация явно хуже, чем в отрасли. Отчет Распадской за 2022й год был позитивным, результаты были лишь немного хуже, чем в 2021м году. Это дает основание полагать, что Мечел завершил 2022й год с приличной прибылью.

Минфин планирует больше не повышать НДПИ на уголь в 2023г. Стабилизация налогового режима — это позитивно для отрасли, но надо понимать, что тут больше и нет какой-либо сверхприбыли, которую государство могло бы присвоить. Цены на уголь с начала года упали почти в 2 раза (до значений начала 2021 года), поэтому в 2023м году сверхприбыли в секторе не будет.

Поскольку компания не выплатила дивы за 2021й и 2022й год, то есть надежда, что чистый долг в 265 млрд рублей на конец 2021 года сильно уменьшился и сейчас составляет около 150 млрд рублей, что уже вполне приемлемо. Что сейчас происходит с ценами на уголь?

Цены на премиальный кокс. уголь в КНР упали до 215$ за тонну (на треть с начала года). Несмотря на значительную коррекцию, текущие цены исторически всё равно достаточно высокие. На фоне слабого спроса, на мой взгляд, мы ещё увидим более глубокое падение во 2П2023г.

Дивиденды за 2021г и 2022г не выплачивались, согласно див. политике, эти 2 выплаты могли в сумме дать на префы около 200 рублей див. доходности. Выплаты за 2023й и дальнейшие годы будут намного меньше, из-за вышеописанных факторов.

Как экспортёр Мечел само собой получит выгоду от текущего ослабления USD/RUB, но при этом у компании будет и переоценка по долгу в евро (если его до сих не выплатили). На 2021г долг в евро составлял 1,2 млрд или около 90 млрд рублей. При текущем курсе, долг вырос уже до около 120 млрд.

🔹Выводы

По операционным показателям видно, что Мечел в целом отстаёт от отрасли (добыча угля по РФ сейчас на уровне 1П2022г), а долг в валюте на балансе частично нивелирует позитивный эффект от девальвации. Если за 2023 год Мечел решит возобновить выплаты дивов, то по префам они вряд ли будут выше 30 рублей за акцию в лучшем сценарии. Можно, конечно надееться на чудо и ждать 200 рублей выплат за префы за 2021-2022й годы, но шансы на такое счастье минимальны.

🔹Справедливой ценой для компании я по-прежнему считаю не более 200₽ за АП / 100₽ за АО (зачем покупать обычку Мечела — для меня вообще загадка).

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/919806.php

Тарили MTLR ?

❤️— тарили!

💔— неа

Давно не делал обзор на Мечел, бумаги компании не слабо выросли и уже торгуются по ценам августа 2021 года, когда вполне реализуемыми казались ожидание дивидендов более 40 рублей на преф. В 2022 году компания пошла против своей див. политики, не публиковала финансовые результаты, но рынок что-то сейчас прайсит, особенно удивляет движение в обычке, поэтому решил обновить обзор.

🔹Операционные показатели за 1кв2023г.

• Добыча угля: 2,1 млн тонн (-25% г/г)

• Продажа кокс. угля: 553 тыс. тонн (-35% г/г)

• Продажа энерг. угля: 700 тыс. тонн (-18% г/г)

• Производство стали: 906 тыс. тонн (-3% г/г)

• Производство чугуна: 835 тыс. тонн (-2% г/г)

🔹Относительно 4кв2022 в производстве стали и чугуна наблюдается восстановление на 3% кв/кв.

Производство металлов более-менее стабильно. Добыча угля по РФ с начала 2023г осталась на уровне прошлого года, но у Мечела ситуация явно хуже, чем в отрасли. Отчет Распадской за 2022й год был позитивным, результаты были лишь немного хуже, чем в 2021м году. Это дает основание полагать, что Мечел завершил 2022й год с приличной прибылью.

Минфин планирует больше не повышать НДПИ на уголь в 2023г. Стабилизация налогового режима — это позитивно для отрасли, но надо понимать, что тут больше и нет какой-либо сверхприбыли, которую государство могло бы присвоить. Цены на уголь с начала года упали почти в 2 раза (до значений начала 2021 года), поэтому в 2023м году сверхприбыли в секторе не будет.

Поскольку компания не выплатила дивы за 2021й и 2022й год, то есть надежда, что чистый долг в 265 млрд рублей на конец 2021 года сильно уменьшился и сейчас составляет около 150 млрд рублей, что уже вполне приемлемо. Что сейчас происходит с ценами на уголь?

Цены на премиальный кокс. уголь в КНР упали до 215$ за тонну (на треть с начала года). Несмотря на значительную коррекцию, текущие цены исторически всё равно достаточно высокие. На фоне слабого спроса, на мой взгляд, мы ещё увидим более глубокое падение во 2П2023г.

Дивиденды за 2021г и 2022г не выплачивались, согласно див. политике, эти 2 выплаты могли в сумме дать на префы около 200 рублей див. доходности. Выплаты за 2023й и дальнейшие годы будут намного меньше, из-за вышеописанных факторов.

Как экспортёр Мечел само собой получит выгоду от текущего ослабления USD/RUB, но при этом у компании будет и переоценка по долгу в евро (если его до сих не выплатили). На 2021г долг в евро составлял 1,2 млрд или около 90 млрд рублей. При текущем курсе, долг вырос уже до около 120 млрд.

🔹Выводы

По операционным показателям видно, что Мечел в целом отстаёт от отрасли (добыча угля по РФ сейчас на уровне 1П2022г), а долг в валюте на балансе частично нивелирует позитивный эффект от девальвации. Если за 2023 год Мечел решит возобновить выплаты дивов, то по префам они вряд ли будут выше 30 рублей за акцию в лучшем сценарии. Можно, конечно надееться на чудо и ждать 200 рублей выплат за префы за 2021-2022й годы, но шансы на такое счастье минимальны.

🔹Справедливой ценой для компании я по-прежнему считаю не более 200₽ за АП / 100₽ за АО (зачем покупать обычку Мечела — для меня вообще загадка).

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/919806.php

Тарили MTLR ?

❤️— тарили!

💔— неа

{kind=link}

Действительно ли акции являются долей в бизнесе?

Бытует мнение среди долгосрочных инвесторов: «Акции представляют собой часть бизнеса. Поэтому следует соответствующе подходить к инвестированию и делать долгосрочные вложения». Я изучил этот вопрос и вот что узнал:

1️⃣ Акции не являются долей в бизнесе. Когда вы покупаете долю в квартире, вы можете распоряжаться этим имуществом по своему усмотрению.

Фондовый рынок построен таким образом, что количество акций настолько велико, что обычному миллионеру невозможно приобрести значительную часть акций одной компании. Фактически, нельзя купить акции Apple ($AAPL), прийти в главный офис компании и потребовать передачи вам нескольких кирпичей из здания или iPhone вместо этих акций.

Исследование: Несмотря на отсутствие конкретных исследований, непосредственно подтверждающих этот факт, идея того, что акции представляют собой долю в бизнесе, является основным принципом, широко обсуждаемым в финансовой и инвестиционной литературе.

2️⃣ Вы не управляете компанией. Я однажды спросил у владельцев акций Tesla (TSLA), какие важные решения они принимали в качестве владельцев компании и обсуждали ли они эти решения с другими владельцами акций.

Этот пример показывает, что акционеры не влияют на управление компанией. Кроме того, информация о стратегических решениях компании не доходит до таких инвесторов.

Исследование: Более того, множество исследований, таких как исследования Линтнера (1956) и Миллера и Рока (1985), исследовали разделение собственности и управления в корпорациях, подчеркивая, что акционеры не имеют прямого влияния на управленческие решения.

3️⃣ У вас есть право на дивиденды. Поскольку вы не являетесь владельцем или управляющим компании, возникает вопрос: зачем нам вообще нужны акции? Акции необходимы компаниям для привлечения денежных средств в виде реальных денег.

Например, когда фастфуд-сеть выходит на фондовый рынок (IPO) и продает акции инвестиционным банкам по фиксированной цене. Затем банки и брокеры начинают продвигать эти акции на розничном рынке. Владение акциями дает право на будущий доход в виде дивидендов.

Если дивиденды в настоящее время не выплачиваются, они могут появиться в будущем, но это не гарантировано.

Исследование: Различные исследования, такие как работы Фамы и Френча (2001) и Элтона и др. (2001), изучали связь между выплатой дивидендов и доходностью акций, давая понимание значения дивидендов как источника дохода для акционеров.

В заключение, владение акциями и владение бизнесом — это разные вещи. Ощущение причастности к компании может быть полезным.

С одной стороны, это позволяет акционерам пережить краткосрочное падение цен на акции. Однако, с другой стороны, мы можем вспомнить случаи CISCO и INTEL, цены акций которых так и не вернулись к прежним максимумам.

Главное не запутываться в терминологии и помнить, что акция — это бумага, связанная с компанией, в то время как сама компания — это реальный бизнес с реальными людьми.

Автор: Victor Nelin

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920183.php

Бытует мнение среди долгосрочных инвесторов: «Акции представляют собой часть бизнеса. Поэтому следует соответствующе подходить к инвестированию и делать долгосрочные вложения». Я изучил этот вопрос и вот что узнал:

1️⃣ Акции не являются долей в бизнесе. Когда вы покупаете долю в квартире, вы можете распоряжаться этим имуществом по своему усмотрению.

Фондовый рынок построен таким образом, что количество акций настолько велико, что обычному миллионеру невозможно приобрести значительную часть акций одной компании. Фактически, нельзя купить акции Apple ($AAPL), прийти в главный офис компании и потребовать передачи вам нескольких кирпичей из здания или iPhone вместо этих акций.

Исследование: Несмотря на отсутствие конкретных исследований, непосредственно подтверждающих этот факт, идея того, что акции представляют собой долю в бизнесе, является основным принципом, широко обсуждаемым в финансовой и инвестиционной литературе.

2️⃣ Вы не управляете компанией. Я однажды спросил у владельцев акций Tesla (TSLA), какие важные решения они принимали в качестве владельцев компании и обсуждали ли они эти решения с другими владельцами акций.

Этот пример показывает, что акционеры не влияют на управление компанией. Кроме того, информация о стратегических решениях компании не доходит до таких инвесторов.

Исследование: Более того, множество исследований, таких как исследования Линтнера (1956) и Миллера и Рока (1985), исследовали разделение собственности и управления в корпорациях, подчеркивая, что акционеры не имеют прямого влияния на управленческие решения.

3️⃣ У вас есть право на дивиденды. Поскольку вы не являетесь владельцем или управляющим компании, возникает вопрос: зачем нам вообще нужны акции? Акции необходимы компаниям для привлечения денежных средств в виде реальных денег.

Например, когда фастфуд-сеть выходит на фондовый рынок (IPO) и продает акции инвестиционным банкам по фиксированной цене. Затем банки и брокеры начинают продвигать эти акции на розничном рынке. Владение акциями дает право на будущий доход в виде дивидендов.

Если дивиденды в настоящее время не выплачиваются, они могут появиться в будущем, но это не гарантировано.

Исследование: Различные исследования, такие как работы Фамы и Френча (2001) и Элтона и др. (2001), изучали связь между выплатой дивидендов и доходностью акций, давая понимание значения дивидендов как источника дохода для акционеров.

В заключение, владение акциями и владение бизнесом — это разные вещи. Ощущение причастности к компании может быть полезным.

С одной стороны, это позволяет акционерам пережить краткосрочное падение цен на акции. Однако, с другой стороны, мы можем вспомнить случаи CISCO и INTEL, цены акций которых так и не вернулись к прежним максимумам.

Главное не запутываться в терминологии и помнить, что акция — это бумага, связанная с компанией, в то время как сама компания — это реальный бизнес с реальными людьми.

Автор: Victor Nelin

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/920183.php

{kind=link}

Подборка вкладов в крупных банках. Июль 2023.

Уверен, что инвестор не должен забывать о таком консервативном инструменте как депозит или накопительный счет. Поэтому я провел анализ доступных к открытию вкладов в 7 крупных банках, которые лично для меня являются интересными.

Составить рейтинг я постарался максимально прозрачно, чтобы понимать реальный расклад на рынке, очищенный от рекламных искажений:

• Ставки указаны без капитализации

• В подборку не вошли акционные вклады

• Все вклады без возможности снятия и пополнения

• Если ставка зависит от суммы, брал максимальную ставку

• Все ставки указаны при условии открытия вклада в мобильном приложении, в офисе ставки часто ниже

Банки размещены в порядке привлекательности условий по убыванию. Все оценки субъективны, возможно, читатели разместили бы рейтинг вкладов в другом порядке.

При этом фактические условия могут немного отличаться в зависимости от суммы вклада и таких нюансов как получение зарплаты в банке, статус пенсионера и т.д., при этом на общие выводы это практически не оказывает влияния.

Также есть множество прогнозов о том, что на предстоящем заседании ЦБ РФ может повысить ключевую ставку, что должно привести к улучшению условий для вкладчиков.

Для денег, которые всегда должны быть под рукой, хорошей альтернативой вкладам могут являться накопительные счета.

В моем рейтинге накопительных счетов банки размещены в порядке убывания привлекательности условий. Оценка субъективна. Я отдавал предпочтения продуктам, которые предполагают начисление процентов на ежедневный остаток. Накопительные счета с процентами на минимальный остаток в течение месяца для меня выглядят менее интересно.

Данные актуальны на 09.07.2023, в любой момент банки могут изменить условия

Автор: Финансовый архитектор

Какими вкладами пользуетесь? Пишите в комментарии:

https://smart-lab.ru/blog/920260.php

Уверен, что инвестор не должен забывать о таком консервативном инструменте как депозит или накопительный счет. Поэтому я провел анализ доступных к открытию вкладов в 7 крупных банках, которые лично для меня являются интересными.

Составить рейтинг я постарался максимально прозрачно, чтобы понимать реальный расклад на рынке, очищенный от рекламных искажений:

• Ставки указаны без капитализации

• В подборку не вошли акционные вклады

• Все вклады без возможности снятия и пополнения

• Если ставка зависит от суммы, брал максимальную ставку

• Все ставки указаны при условии открытия вклада в мобильном приложении, в офисе ставки часто ниже

Банки размещены в порядке привлекательности условий по убыванию. Все оценки субъективны, возможно, читатели разместили бы рейтинг вкладов в другом порядке.