Почему добыча в России снизилась, а экспорт нефти нет

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,1 мбс в феврале до 10,6 мбс в мае (на 0,5 мбс). При этом морской экспорт нефти с начала 2023 года вырос. В статье разберем, как изменились объемы поставок и как на них влияет снижение добычи.

Экспорт нефти остается устойчивым примерно на уровне 2022 года, несмотря на снижение добычи.

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,6 мбс в феврале 2023 года до 10,6 мбс в мае 2023 года (на 0,5 мбс относительно февраля 2023 г. или на 0,3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0,8 мбс в 2022 году до 0,2 мбс (на 0,5 мбс относительно 2022 г.) в 2023 году, а морской экспорт в этом же направлении практически прекратился (уменьшился с 1,9 мбс в 2021 г. до 0,1 мбс в 2023 г.).

Однако такие сокращения были полностью компенсированы ростом морского экспорта в Азию (с 1,0 мбс в 2021 г. до 3,5 мбс в 2023 г.). В результате морской экспорт нефти в совокупности увеличился с 3,0 мбс в 2022 году до 3,6 мбс в июне 2023 года, а общий объем экспорта нефти составляет примерно 4,9 мбс (+0,1 мбс относительно 2022 г.).

Экспорт нефтепродуктов в мае снизился в соответствии с сокращением добычи относительно 2022 года.

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов сократился до 2,6 мбс в мае 2023 года против мартовского значения 3,1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0,3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 года.

При этом нефтепереработка в России в январе-марте 2023 года оставалась примерно на уровне 2022 года (5,5 мбс), в мае сократилась до 4,7 мбс (на 0,8 мбс ниже уровня 2022 г.), частично из-за ремонтов на НПЗ, а в июне восстановилась до 5,35 мбс (на 0,15 мбс ниже уровня 2022 г.).

Подведем итог. Добыча нефти в России снизилась до целевого уровня в результате добровольного сокращения: с 11,1 мбс в феврале до 10,6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 года, но экспорт нефтепродуктов в мае уменьшился в соответствии с сокращением добычи относительно 2022 года.

Вероятно, морской экспорт нефти останется примерно на текущем уровне (3,6 мбс), а экспорт нефтепродуктов будет оставаться на уровне мая до конца года – 2,6 мбс (на 0,3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Автор: Сергей Пирогов

Пиши свои мысли в комментарии:

https://smart-lab.ru/blog/916689.php

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,1 мбс в феврале до 10,6 мбс в мае (на 0,5 мбс). При этом морской экспорт нефти с начала 2023 года вырос. В статье разберем, как изменились объемы поставок и как на них влияет снижение добычи.

Экспорт нефти остается устойчивым примерно на уровне 2022 года, несмотря на снижение добычи.

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11,6 мбс в феврале 2023 года до 10,6 мбс в мае 2023 года (на 0,5 мбс относительно февраля 2023 г. или на 0,3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0,8 мбс в 2022 году до 0,2 мбс (на 0,5 мбс относительно 2022 г.) в 2023 году, а морской экспорт в этом же направлении практически прекратился (уменьшился с 1,9 мбс в 2021 г. до 0,1 мбс в 2023 г.).

Однако такие сокращения были полностью компенсированы ростом морского экспорта в Азию (с 1,0 мбс в 2021 г. до 3,5 мбс в 2023 г.). В результате морской экспорт нефти в совокупности увеличился с 3,0 мбс в 2022 году до 3,6 мбс в июне 2023 года, а общий объем экспорта нефти составляет примерно 4,9 мбс (+0,1 мбс относительно 2022 г.).

Экспорт нефтепродуктов в мае снизился в соответствии с сокращением добычи относительно 2022 года.

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов сократился до 2,6 мбс в мае 2023 года против мартовского значения 3,1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0,3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 года.

При этом нефтепереработка в России в январе-марте 2023 года оставалась примерно на уровне 2022 года (5,5 мбс), в мае сократилась до 4,7 мбс (на 0,8 мбс ниже уровня 2022 г.), частично из-за ремонтов на НПЗ, а в июне восстановилась до 5,35 мбс (на 0,15 мбс ниже уровня 2022 г.).

Подведем итог. Добыча нефти в России снизилась до целевого уровня в результате добровольного сокращения: с 11,1 мбс в феврале до 10,6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 года, но экспорт нефтепродуктов в мае уменьшился в соответствии с сокращением добычи относительно 2022 года.

Вероятно, морской экспорт нефти останется примерно на текущем уровне (3,6 мбс), а экспорт нефтепродуктов будет оставаться на уровне мая до конца года – 2,6 мбс (на 0,3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Автор: Сергей Пирогов

Пиши свои мысли в комментарии:

https://smart-lab.ru/blog/916689.php

{kind=link}

👍61😁23🔥11❤9😱2🍾2👏1🫡1

ЦБ открестился от ответственности за цифровой рубль

С Банка России сняли ответственность за сохранность цифрового рубля. Это предложение настолько сильно ласкает слух, как если бы вы пришли в магазин за хлебушком, а ККМ выдала информацию об недостатке денежных средств.

Уже столько лет прошло, а ЦБ всё не может никак высморкаться этим цифровым рублём. И так его холят и этак лелеят, но родить не могут. В нынешнее время, депутаты сразу по окончанию своих еженедельных отпусков за границей внесли поправку ко второму чтению закона о цифровом рубле. Напомню, что в отчёте Банка России за 2022 год был пункт о планах внедрения Цифрового рубля.

Уже примерно 2 года мусолят вопрос цифрового рубля, а ведь его уже обещали ввести с января, но, как говорится, не срослось.

ЦБ открестился от ответственности за цифровой рубль

Напомню, что, по сути, цифровой рубль — этот тот же электронный или наличный. Просто цифровой рубль проще контролировать. На него не начисляется процент, а это может привести к изменению ставок на депозиты и росту ставок на кредиты.

Плюс ко всему одной кнопкой можно будет заблокировать все цифровой рубли определённого лица. Почему? Потому что на каждое физическое или юридическое лицо будет открыт всего 1 кошелёк. А вот доступ к этому кошельку уже будет возможность получить доступ через любой банк. Вроде как удобно.

Кстати, по поводу цифрового кошелька. Депутаты и армия их помощников недели билась над сложной задачей и в итоге через квартал родила мысль, что хорошо бы называть не цифровой кошелёк, а цифровой счёт. Вот это уже похоже на дело. Теперь уже не кажется, что наши налоги растрачиваются на просто так.

Вдобавок теперь осуществили поправку, согласно которой ЦБ будет лишь производить учёт, хранение цифровой валюты и сбор информации по остаткам и совершённым операциям. А вот уже коммерческие банки берут на себя всю ответственность по защите клиентов от незаконных переводов и без согласия клиента.

Теперь всё меньше причин иметь эти цифровые рубли. Ведь за электронные рубли, что хранятся на счетах в банках, и так ответственны сами банки. По крайней мере должны быть ответственны. Но по статистике часть денег все равно бесследно исчезают.

Единственный плюсом остаётся возможно оплаты цифровым рублём в оффлайн режиме.

В общем, теперь Цб безответственен. Точнее уклонился от ответственности за хранение цифровых рублей и если что-то случится, то виноват будет кто-то другой. А точнее банки или даже сами клиенты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916784.php

С Банка России сняли ответственность за сохранность цифрового рубля. Это предложение настолько сильно ласкает слух, как если бы вы пришли в магазин за хлебушком, а ККМ выдала информацию об недостатке денежных средств.

Уже столько лет прошло, а ЦБ всё не может никак высморкаться этим цифровым рублём. И так его холят и этак лелеят, но родить не могут. В нынешнее время, депутаты сразу по окончанию своих еженедельных отпусков за границей внесли поправку ко второму чтению закона о цифровом рубле. Напомню, что в отчёте Банка России за 2022 год был пункт о планах внедрения Цифрового рубля.

Уже примерно 2 года мусолят вопрос цифрового рубля, а ведь его уже обещали ввести с января, но, как говорится, не срослось.

ЦБ открестился от ответственности за цифровой рубль

Напомню, что, по сути, цифровой рубль — этот тот же электронный или наличный. Просто цифровой рубль проще контролировать. На него не начисляется процент, а это может привести к изменению ставок на депозиты и росту ставок на кредиты.

Плюс ко всему одной кнопкой можно будет заблокировать все цифровой рубли определённого лица. Почему? Потому что на каждое физическое или юридическое лицо будет открыт всего 1 кошелёк. А вот доступ к этому кошельку уже будет возможность получить доступ через любой банк. Вроде как удобно.

Кстати, по поводу цифрового кошелька. Депутаты и армия их помощников недели билась над сложной задачей и в итоге через квартал родила мысль, что хорошо бы называть не цифровой кошелёк, а цифровой счёт. Вот это уже похоже на дело. Теперь уже не кажется, что наши налоги растрачиваются на просто так.

Вдобавок теперь осуществили поправку, согласно которой ЦБ будет лишь производить учёт, хранение цифровой валюты и сбор информации по остаткам и совершённым операциям. А вот уже коммерческие банки берут на себя всю ответственность по защите клиентов от незаконных переводов и без согласия клиента.

Теперь всё меньше причин иметь эти цифровые рубли. Ведь за электронные рубли, что хранятся на счетах в банках, и так ответственны сами банки. По крайней мере должны быть ответственны. Но по статистике часть денег все равно бесследно исчезают.

Единственный плюсом остаётся возможно оплаты цифровым рублём в оффлайн режиме.

В общем, теперь Цб безответственен. Точнее уклонился от ответственности за хранение цифровых рублей и если что-то случится, то виноват будет кто-то другой. А точнее банки или даже сами клиенты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916784.php

{kind=link}

😁46👍40🤣17❤5🫡5🔥3🥰2👏2🍾1

Forwarded from СМАРТЛАБ НОВОСТИ

📈Инвесторы поверили в компанию: после презентации компании Ренессанс страхование на конференции Смартлаба акции компании прибавили за два дня 10%.

Читать далее

👉 https://smartlab.news/i/85227

Читать далее

👉 https://smartlab.news/i/85227

{kind=link}

🤔27👍14🐳5🔥3😁3❤2👀2

Доллар не даёт упасть 😍 Акции и инвестиции

📈USDRUB +1.5%

Курс доллара сегодня прибавил более 1-го рубля, в моменте котировки прибавляли 1.7%. Уверенный рост доллара поддержал индекс IMOEX, который торгуется около нуля. В то же время RTS теряет 1.4%🧐

📈Магнит +1.5%

Может вдвое увеличить выкуп акций у нерезидентов на фоне высокого спроса — Reuters

Денежные средства у компании есть, для Магнита это безусловно выгодная сделка🤑

📈Русал +1.2%

Гендиректор СУАЛа дал интервью Коммерсанту 👉 СУАЛ ждёт дивидендов от Русала, считает что возможность для выплаты есть. Систематические нарушения акционерного соглашения между En+ и «СУАЛ Партнерс», могут стать поводом для арбитражного разбирательства.

«СУАЛ Партнерс» недовольны сделкой «Русала» по покупке 9% в «РусГидро».

СУАЛ не рассматривает возможность продажи своей доли в РУСАЛе, считая ее привлекательной инвестицией с учетом низкой себестоимости производства и уникальной структуры затрат компании🧐

📈Ренессанс +11.4%

На конференции Смартлаба, Ренессанс пообещал летом порадовать акционеров дивидендами. На этом фоне акции растут уже 3 дня подряд, котировки в моменте прибавляли более 15%🚀

📉RGBI -0.1%

ЦБ допустил повышение ключевой ставки на ближайшем заседании👉 «На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — заместитель председателя ЦБ РФ Алексей Заботкин.

📉СПБ Биржа -0.8%

Роман Горюнов сделал ряд заявлений👉 Возвращение СПБ Биржи к показателям прибыльности 2021 г. пока не является возможным; СПБ Биржа планирует запустить ETF на гонконгские акции, вероятно, в ближайшие несколько недель; СПБ биржа в перспективе продолжит реинвестировать прибыль, не выплачивая дивиденды🤔

📉МТС -12%

Уверенно снижается после дивидендной отсечки, рост акций остановился в шаге от абсолютного максимума. На данный момент падение больше размера дивиденда😔

📈Софтлайн +2.5%

Акции растут после утверждения дивидендной политики 👉По итогам 2024 года: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли по МСФО. При этом сумма выплаченных дивидендов — не менее 1 млрд рублей;

По итогам 2025 года и далее: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли отчётного года по МСФО🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916903.php

📈USDRUB +1.5%

Курс доллара сегодня прибавил более 1-го рубля, в моменте котировки прибавляли 1.7%. Уверенный рост доллара поддержал индекс IMOEX, который торгуется около нуля. В то же время RTS теряет 1.4%🧐

📈Магнит +1.5%

Может вдвое увеличить выкуп акций у нерезидентов на фоне высокого спроса — Reuters

Денежные средства у компании есть, для Магнита это безусловно выгодная сделка🤑

📈Русал +1.2%

Гендиректор СУАЛа дал интервью Коммерсанту 👉 СУАЛ ждёт дивидендов от Русала, считает что возможность для выплаты есть. Систематические нарушения акционерного соглашения между En+ и «СУАЛ Партнерс», могут стать поводом для арбитражного разбирательства.

«СУАЛ Партнерс» недовольны сделкой «Русала» по покупке 9% в «РусГидро».

СУАЛ не рассматривает возможность продажи своей доли в РУСАЛе, считая ее привлекательной инвестицией с учетом низкой себестоимости производства и уникальной структуры затрат компании🧐

📈Ренессанс +11.4%

На конференции Смартлаба, Ренессанс пообещал летом порадовать акционеров дивидендами. На этом фоне акции растут уже 3 дня подряд, котировки в моменте прибавляли более 15%🚀

📉RGBI -0.1%

ЦБ допустил повышение ключевой ставки на ближайшем заседании👉 «На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — заместитель председателя ЦБ РФ Алексей Заботкин.

📉СПБ Биржа -0.8%

Роман Горюнов сделал ряд заявлений👉 Возвращение СПБ Биржи к показателям прибыльности 2021 г. пока не является возможным; СПБ Биржа планирует запустить ETF на гонконгские акции, вероятно, в ближайшие несколько недель; СПБ биржа в перспективе продолжит реинвестировать прибыль, не выплачивая дивиденды🤔

📉МТС -12%

Уверенно снижается после дивидендной отсечки, рост акций остановился в шаге от абсолютного максимума. На данный момент падение больше размера дивиденда😔

📈Софтлайн +2.5%

Акции растут после утверждения дивидендной политики 👉По итогам 2024 года: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли по МСФО. При этом сумма выплаченных дивидендов — не менее 1 млрд рублей;

По итогам 2025 года и далее: целевой размер дивидендов Софтлайна – не менее 25% от чистой прибыли отчётного года по МСФО🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916903.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👍40😁27❤6🍾4👏3🫡2💔1

Forwarded from Mozgovik Research | Анализ акций

Анализировать рынок самому долго и не всегда выходит на нужном уровне🥲

Но есть способ лучше, помнишь?🤫

С аналитикой от Mozgovik research, можно заниматься своими делами, проводить время с близкими и быть уверенным за сохранность и рост своего портфеля.

Подписаться на аналитику можно тут: https://mozgovik.com/

Позаботьтесь о своих близких, пока команда Mozgovik заботится о вашем портфеле🫂

Но есть способ лучше, помнишь?🤫

С аналитикой от Mozgovik research, можно заниматься своими делами, проводить время с близкими и быть уверенным за сохранность и рост своего портфеля.

Подписаться на аналитику можно тут: https://mozgovik.com/

Позаботьтесь о своих близких, пока команда Mozgovik заботится о вашем портфеле🫂

😁12👍5🥰4🐳2🤣2🍾2❤1

Система сводила своих дочек на смотрины.

На конференции смартлаба АФК Система начала знакомить инвесторов с двумя своими непубличными компаниями. Ранее в посте «Большая семья Системы» слегка их касался, но считаю нужным осветить чуть больше для понимания перспектив бизнеса, его IPO и отдачи для самой АФК Системы.

Бинофарм – фармацевтическая компания – производит оригинальные лекарственные препараты и дженерики. Имеет 5 производственных площадок и свой R&D центр. По портфелю они составляют 16% и 84% соответственно. За 2022 год выручка выросла на 11.5% до 28 млрд рублей. Структура выручки хорошо дифференцирована по направлениям препаратов. Антибиотики занимают 22% выручки и являются самой крупной статьей. Сам рынок оценивается в 2 трлн рублей, при этом Биннофарм занимает на нем второе место по доле.

OIBDA выросла на 21.2% до 8 млрд, ее маржинальность составила 28.5% против 26% годом ранее. Компания таргетирует маржу в 30% и после достижения этой цели уделит больше внимания продажам. На данный момент рынок растет на 4-5% в год, Биннофарм растет в 2-3 раза быстрее. Взглядом со стороны можно думать, что при выручке 28 млрд на рынке в 2 триллиона можно расти еще быстрее и наверняка есть варианты М&A сделок.

Чистая прибыль упала на 31% до 1,5 млрд рублей. Виной тому рост процентов по кредитам на 1 млрд и на факторинг 0,4 млрд.

Netdebt/oibda = 1.7 Компания считает этот уровень долга комфортным для себя. Сам долг за год вырос на 40% до 17 млрд. %/Oibda= 0,21, что является приемлемым уровнем. У Биннофарма есть два выпуска долгосрочных облигаций (RU000A1043Z7) с доходностью 10% и квартальными выплатами. В планах сделать третий выпуск. С учетом того, что среднесрочные ОФЗ уже дают 10%+, то особой идеи тут не вижу. Компания вполне надежна, но не надежнее государства.

В мае Биннофарм открыло представительство в Китае. Это первый шаг на пути к выходу на местный рынок. Чтобы продавать за рубежом требуется иметь местные стандарты качества и на это может уйти порядка двух лет. Также это позволит упростить импорт оборудования и сырья.

К IPO компания технически готова, но Система не хочет продавать акции на таком рынке. Думаю, сейчас Биннофарм бы мог разместиться за 25-30 млрд рублей, а это вряд ли интересно для всех. Просто напомню, что годовая прибыль акционеров Системы составила 19.4 млрд рублей. На данный момент IPO этой компании не вызовет такой же рост котировок материнской компании, какой вызвал Озон, разместившись по капитализации 600 млрд или Сегежа со 100 млрд рублей. Вполне возможно, что через год-два речь может пойти о 45 млрд+.

Автор: Биржевой Маклер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916808.php

#AFKS держите?

❤️— держим!

💔— не держим!

На конференции смартлаба АФК Система начала знакомить инвесторов с двумя своими непубличными компаниями. Ранее в посте «Большая семья Системы» слегка их касался, но считаю нужным осветить чуть больше для понимания перспектив бизнеса, его IPO и отдачи для самой АФК Системы.

Бинофарм – фармацевтическая компания – производит оригинальные лекарственные препараты и дженерики. Имеет 5 производственных площадок и свой R&D центр. По портфелю они составляют 16% и 84% соответственно. За 2022 год выручка выросла на 11.5% до 28 млрд рублей. Структура выручки хорошо дифференцирована по направлениям препаратов. Антибиотики занимают 22% выручки и являются самой крупной статьей. Сам рынок оценивается в 2 трлн рублей, при этом Биннофарм занимает на нем второе место по доле.

OIBDA выросла на 21.2% до 8 млрд, ее маржинальность составила 28.5% против 26% годом ранее. Компания таргетирует маржу в 30% и после достижения этой цели уделит больше внимания продажам. На данный момент рынок растет на 4-5% в год, Биннофарм растет в 2-3 раза быстрее. Взглядом со стороны можно думать, что при выручке 28 млрд на рынке в 2 триллиона можно расти еще быстрее и наверняка есть варианты М&A сделок.

Чистая прибыль упала на 31% до 1,5 млрд рублей. Виной тому рост процентов по кредитам на 1 млрд и на факторинг 0,4 млрд.

Netdebt/oibda = 1.7 Компания считает этот уровень долга комфортным для себя. Сам долг за год вырос на 40% до 17 млрд. %/Oibda= 0,21, что является приемлемым уровнем. У Биннофарма есть два выпуска долгосрочных облигаций (RU000A1043Z7) с доходностью 10% и квартальными выплатами. В планах сделать третий выпуск. С учетом того, что среднесрочные ОФЗ уже дают 10%+, то особой идеи тут не вижу. Компания вполне надежна, но не надежнее государства.

В мае Биннофарм открыло представительство в Китае. Это первый шаг на пути к выходу на местный рынок. Чтобы продавать за рубежом требуется иметь местные стандарты качества и на это может уйти порядка двух лет. Также это позволит упростить импорт оборудования и сырья.

К IPO компания технически готова, но Система не хочет продавать акции на таком рынке. Думаю, сейчас Биннофарм бы мог разместиться за 25-30 млрд рублей, а это вряд ли интересно для всех. Просто напомню, что годовая прибыль акционеров Системы составила 19.4 млрд рублей. На данный момент IPO этой компании не вызовет такой же рост котировок материнской компании, какой вызвал Озон, разместившись по капитализации 600 млрд или Сегежа со 100 млрд рублей. Вполне возможно, что через год-два речь может пойти о 45 млрд+.

Автор: Биржевой Маклер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/916808.php

#AFKS держите?

❤️— держим!

💔— не держим!

💔119❤115👍34🔥3

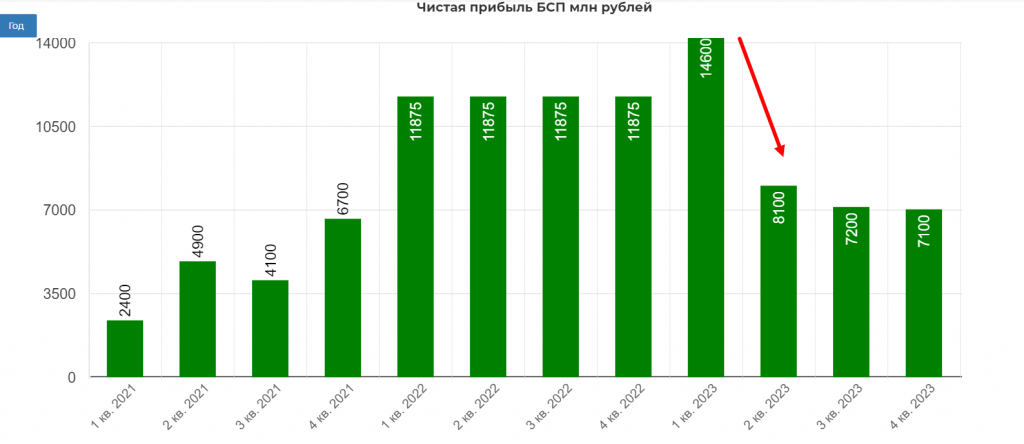

Привилегированные акции Сургута по 40. Что дальше?

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

Аналитики Тинькофф были правы, а я ошибся, когда продал часть бумаг по 32 руб. за штуку из-за опасений того, что Сургут конвертировал кубышку в рубли по невыгодному курсу, зафиксировал +15% тогда. Теперь Сургут стоит 40. Кубышка на месте. Оказалось, что были иные расходы, которые съели прибыль.

Что дальше? Прибыль Сургута, из которой он платит дивиденды, состоит из 3-х частей:

— операционная деятельность (продажа нефти и нефтепродуктов)

— проценты по кубышке

— прибыль от переоценки кубышки в валюте

Мои ожидания по прибыли Сургута в 2023 году

• 395 млрд руб. операционной прибыли (на уровне 2021 года с учетом цен на нефть, в 2022 была 524 млрд руб.)

• 167 млрд руб. процентов к получению (как в 2022 году)

Прибыль от валютной переоценки зависит от курса доллара на конец года. 31 декабря 2022 года курс был 70,33 руб. за штуку.

Сейчас доллар торгуется около 85 руб. При закрытии доллара 31 декабря 2023 на уровне:

• 75 руб. / долл. (294 млрд руб. прибыли от переоценки)

• 80 руб. / долл. (608 млрд руб. прибыли от переоценки)

• 85 руб. / долл. (923 млрд руб. прибыли от переоценки)

Итого, прогнозируемая прибыль 2023 составит от 856 до 1 485 млрд руб., если вычесть пусть даже 20% на налоги, то чистая прибыль от 685 до 1 188 млрд руб.

При такой прибыли дивиденды на привилегированные акции составят от 6,3 руб. (при $ = 75) до 11 руб. (при $ = 85) на 1 акцию. Это дивидендная доходность даже при текущей цене 40 руб. за штуку от 15 до 27%. Самая высокая на российском рынке.

Резюме: лучше лишний раз не дергаться. Кубышка оказалась на месте, если бы месяц подождал, бумажная прибыль была бы 30% и средняя 29, я забрал всего 15%. Я считаю, что с учетом того, что кубышка на месте, потенциал для роста еще есть даже от текущих отметок, поэтому открыл позицию еще раз. Пока на небольшой объем, хочется взять пониже.

Пойдет выше, хорошо, опустится ниже – будет возможность дозакупиться. Я не верю, что доллар долго продержится на уровне 85 руб. за штуку, но даже при курсе 75-77 руб. див доходность выше 15%. Первая цель по Сургуту привилегированному 50 руб. за штуку.

Автор: Влад | Про деньги

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/916861.php

#SNGS тарите?

🔥— конечно!

🐳— конечно нет!

{kind=link}

🔥146🐳104👍35❤7🤣4👀2

Продаю авто ради дивидендных акций

Есть у меня машина ЛАДА Х-Рей Кросс 2018 года в максимальной комплектации. Машиной доволен в целом, но почти не использую её. Езжу на ней только в спортзал 2 раза в неделю да на работу, когда идет дожь (прям как сегодня, у нас ливень с утра), остальное время стоит под окном. За год наездил меньше 5000 км, поэтому принял решение продать машину.

Получается у меня около 1 миллиона рублей простаивает, находясь в пассиве, который к тому же требует периодически определенных вложений (бензин, страховка, ремонт и т.д.) и который со временем только дешевеет.

Если вы следите за моей инвестиционной деятельностью, то знаете, что у мой портфель дивидендных акций стоит почти столько же, сколько и мой авто.

Но в отличии от машины, портфель приносит мне доход в виде дивидендов, около 9000р ежемесячно. И инвестировав деньги с продажи Х-рея я могу увеличить стоимость своего портфеля в два раза, тем самым создать пассивный доход примерно в 18 000р ежемесячно, а это уже почти сумма средней пенсии по России на сегодня.

А как же без машины?

Водительский стаж у меня лет 15, но уже был опыт отказа от машины. Весной 2021 года я продал свой другой авто и больше года передвигался на велосипеде, даже зимой. После такой практике ощутил кучу положительных эффектов:

• Здоровье. Самый главный плюс отказа от машины-это улучшение самочувствия и, вообще, здоровья в целом.

Когда стал передвигаться на велике, сразу немного скинул вес, прошёл дискомфорт в коленях, улучшился иммунитет и т.д.

Давно известна простая, но мудрая истина, что ДВИЖЕНИЕ-ЭТО ЖИЗНЬ! Я бы добавил еще, что ДВИЖЕНИЕ это и ЗДОРОВЬЕ!

• Экономия. После продажи авто сразу ощутил прибавку денег, которые уходили на содержание машины.

• Психологическое спокойствие. Я специально сделаю акцент на этом пункте, потому что о нем не задумываются многие, но он очень важен.

Когда продал машину в 2021 году, ощутил какое то облегчение, как будто снял с плеч рюкзак. Теперь не надо было думать о замене масла, о прохождении ТО, о том когда надо заправиться, о том, чтобы найти место на парковке и т.д.

Другими словами, моя жизнь без машины стала психологически комфортнее, а это очень важно, поскольку на нашу жизнь и так давит куча факторов, которые не позволяют на расслабиться.

Конечно, есть и минусы отказа от машины:

• Ограниченная мобильность. Хотя, я бы назвал этот минус условным, поскольку сейчас очень развито такси. Тот же Яндекс через приложение можно вызвать к подъезду за 5 минут и поездка, по нашему городу по крайне мере, обойдется от 70 рублей.

• Статус. Опять же, для кого то важно наличие авто как подтверждение своего статуса. Но я уже давно вырос из таким рамок мышления. Лет в 20-25 мне действительно была важна машина, но сейчас это ничего не значит. Я сосредоточен на более существенных вещах и целях (здоровье, финансовая независимость, психологический комфорт и т.д.)

Заключение

В итоге, продаю машину, она мне просто не нужна.

Семьи, родственников, жены, детей, которых надо куда то возить, у меня рядом нет. Ездить за продуктами или какими-то вещами мне не надо-пользуюсь активно доставкой всего и вся.

Работа в 15 минутах ходьбы. И я активно пользуюсь велосипедом зимой, весной, летом и осенью :)

Все деньги после продажи машины инвестирую в голубые фишки и высоко-дивидендные акции нашего фондового рынка. Жду ваших комментариев и мыслей по поводу необходимости авто в наше время.

Автор: Евгений

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917088.php

Есть у меня машина ЛАДА Х-Рей Кросс 2018 года в максимальной комплектации. Машиной доволен в целом, но почти не использую её. Езжу на ней только в спортзал 2 раза в неделю да на работу, когда идет дожь (прям как сегодня, у нас ливень с утра), остальное время стоит под окном. За год наездил меньше 5000 км, поэтому принял решение продать машину.

Получается у меня около 1 миллиона рублей простаивает, находясь в пассиве, который к тому же требует периодически определенных вложений (бензин, страховка, ремонт и т.д.) и который со временем только дешевеет.

Если вы следите за моей инвестиционной деятельностью, то знаете, что у мой портфель дивидендных акций стоит почти столько же, сколько и мой авто.

Но в отличии от машины, портфель приносит мне доход в виде дивидендов, около 9000р ежемесячно. И инвестировав деньги с продажи Х-рея я могу увеличить стоимость своего портфеля в два раза, тем самым создать пассивный доход примерно в 18 000р ежемесячно, а это уже почти сумма средней пенсии по России на сегодня.

А как же без машины?

Водительский стаж у меня лет 15, но уже был опыт отказа от машины. Весной 2021 года я продал свой другой авто и больше года передвигался на велосипеде, даже зимой. После такой практике ощутил кучу положительных эффектов:

• Здоровье. Самый главный плюс отказа от машины-это улучшение самочувствия и, вообще, здоровья в целом.

Когда стал передвигаться на велике, сразу немного скинул вес, прошёл дискомфорт в коленях, улучшился иммунитет и т.д.

Давно известна простая, но мудрая истина, что ДВИЖЕНИЕ-ЭТО ЖИЗНЬ! Я бы добавил еще, что ДВИЖЕНИЕ это и ЗДОРОВЬЕ!

• Экономия. После продажи авто сразу ощутил прибавку денег, которые уходили на содержание машины.

• Психологическое спокойствие. Я специально сделаю акцент на этом пункте, потому что о нем не задумываются многие, но он очень важен.

Когда продал машину в 2021 году, ощутил какое то облегчение, как будто снял с плеч рюкзак. Теперь не надо было думать о замене масла, о прохождении ТО, о том когда надо заправиться, о том, чтобы найти место на парковке и т.д.

Другими словами, моя жизнь без машины стала психологически комфортнее, а это очень важно, поскольку на нашу жизнь и так давит куча факторов, которые не позволяют на расслабиться.

Конечно, есть и минусы отказа от машины:

• Ограниченная мобильность. Хотя, я бы назвал этот минус условным, поскольку сейчас очень развито такси. Тот же Яндекс через приложение можно вызвать к подъезду за 5 минут и поездка, по нашему городу по крайне мере, обойдется от 70 рублей.

• Статус. Опять же, для кого то важно наличие авто как подтверждение своего статуса. Но я уже давно вырос из таким рамок мышления. Лет в 20-25 мне действительно была важна машина, но сейчас это ничего не значит. Я сосредоточен на более существенных вещах и целях (здоровье, финансовая независимость, психологический комфорт и т.д.)

Заключение

В итоге, продаю машину, она мне просто не нужна.

Семьи, родственников, жены, детей, которых надо куда то возить, у меня рядом нет. Ездить за продуктами или какими-то вещами мне не надо-пользуюсь активно доставкой всего и вся.

Работа в 15 минутах ходьбы. И я активно пользуюсь велосипедом зимой, весной, летом и осенью :)

Все деньги после продажи машины инвестирую в голубые фишки и высоко-дивидендные акции нашего фондового рынка. Жду ваших комментариев и мыслей по поводу необходимости авто в наше время.

Автор: Евгений

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917088.php

{kind=link}

👍235😁32👏13🔥11❤10🫡9🐳6😱5🍾4

Магия второсортного волшебника

Если вы не знали, у нас на сайте есть раздел Рецензии на книги, где авторы высказывают своё мнение о прочитанных произведениях. Сегодня наш постоянный автор Виктор Петров представляет свою рецензию на книгу «Магия утра» — Хэла Элрода.

Просто гениальная книга. Её ценность в том, что до этого никому не приходило в голову стырить хорошие цитаты других авторов и, перефразировав с изменённой ёмкостью и точностью, выдать за свои. А начинает он с первого пункта учебника — сторителлинг. Т.е. рассказывал историю из своей жизни.

Причём начинает он с того, что он был крут, потом авария, всё под откос и вот он вновь на коне… или под ним. Но жизнь удалась. Почему? Потому что это нравится зевакам.

Подобные истории вызывают волновые эмоции. Эти переживания заставляют проникнуться к автору, а дальше уже по накатанной «смотрите какой я молодец, я смог, и вы тоже...». В общем, стандартная мотивирующая книга, но с несколько иным подходом.

Самое главное, что автор полностью отвергает такое разделение людей как жаворонки и совы, аргументируя это «просто вы не пробовали». Скажем прямо — такой себе аргумент.

Почему я имею право это говорить? Потому что я в преддверии чтения этой книги месяц старался просыпаться в 6 утра, ложась на 2 часа раньше обычного. В итоге пришёл к тому, что уже к 9 вечера начинаю клевать носом.

Плюс ко всему с утра для того чтобы продолжить писать текст, нужно сильно напрягаться, так как мозг ещё не прогрелся, а к вечеру он уже работает на всю катушку. Хотя, признаться, знаю много человек у которых наоборот.

Проблемы с которыми мы сталкиваемся:

• Синдром заднего зеркала

• Отсутствие чёткой цели

• Привычка делать исключение

• Отсутствие необходимости давать отчёт

• Заурядный круг влияния

Автор ломает принцип трёх недель. Это, если вы помните, срок закрепления новой привычки. Но в книге говорится о 30 днях. Причиной этому автор называет потребность в позитивном закреплении, где первые 3 недели — это некоторое мучение и только в конце последней недели мы приучаемся, но не имеем позитивное подкрепления, которым выступает как раз последние 10 дней из 30.

Но и ещё мерзкий момент в книге, когда автор в ещё один момент хвастается какой он молодец и рассказывает про утренний бег. Ведь он бегать не любит, но мало того, он даже продолжал бегать не смотря на боль, которая его преследовала после аварии.

Не буду вдаваться в подробности, но тем самым он может быть даже неосознанно подвергает опасности читателей, которые могут захотеть так же бегать через боль, а потом лягут в больничку.

Ведь бегать через боль — это делать что-то вопреки здравому смыслу, когда организм кричит вам: мне больно, тут что-то не так, не делай этого. Т.е. вообще нужно перед началом своей беговой программы обследоваться.

Делитесь в комментах, читали? Продолжение обзора читайте на Смартлабе:

https://smart-lab.ru/blog/reviews/917152.php

Если вы не знали, у нас на сайте есть раздел Рецензии на книги, где авторы высказывают своё мнение о прочитанных произведениях. Сегодня наш постоянный автор Виктор Петров представляет свою рецензию на книгу «Магия утра» — Хэла Элрода.

Просто гениальная книга. Её ценность в том, что до этого никому не приходило в голову стырить хорошие цитаты других авторов и, перефразировав с изменённой ёмкостью и точностью, выдать за свои. А начинает он с первого пункта учебника — сторителлинг. Т.е. рассказывал историю из своей жизни.

Причём начинает он с того, что он был крут, потом авария, всё под откос и вот он вновь на коне… или под ним. Но жизнь удалась. Почему? Потому что это нравится зевакам.

Подобные истории вызывают волновые эмоции. Эти переживания заставляют проникнуться к автору, а дальше уже по накатанной «смотрите какой я молодец, я смог, и вы тоже...». В общем, стандартная мотивирующая книга, но с несколько иным подходом.

Самое главное, что автор полностью отвергает такое разделение людей как жаворонки и совы, аргументируя это «просто вы не пробовали». Скажем прямо — такой себе аргумент.

Почему я имею право это говорить? Потому что я в преддверии чтения этой книги месяц старался просыпаться в 6 утра, ложась на 2 часа раньше обычного. В итоге пришёл к тому, что уже к 9 вечера начинаю клевать носом.

Плюс ко всему с утра для того чтобы продолжить писать текст, нужно сильно напрягаться, так как мозг ещё не прогрелся, а к вечеру он уже работает на всю катушку. Хотя, признаться, знаю много человек у которых наоборот.

Проблемы с которыми мы сталкиваемся:

• Синдром заднего зеркала

• Отсутствие чёткой цели

• Привычка делать исключение

• Отсутствие необходимости давать отчёт

• Заурядный круг влияния

Автор ломает принцип трёх недель. Это, если вы помните, срок закрепления новой привычки. Но в книге говорится о 30 днях. Причиной этому автор называет потребность в позитивном закреплении, где первые 3 недели — это некоторое мучение и только в конце последней недели мы приучаемся, но не имеем позитивное подкрепления, которым выступает как раз последние 10 дней из 30.

Но и ещё мерзкий момент в книге, когда автор в ещё один момент хвастается какой он молодец и рассказывает про утренний бег. Ведь он бегать не любит, но мало того, он даже продолжал бегать не смотря на боль, которая его преследовала после аварии.

Не буду вдаваться в подробности, но тем самым он может быть даже неосознанно подвергает опасности читателей, которые могут захотеть так же бегать через боль, а потом лягут в больничку.

Ведь бегать через боль — это делать что-то вопреки здравому смыслу, когда организм кричит вам: мне больно, тут что-то не так, не делай этого. Т.е. вообще нужно перед началом своей беговой программы обследоваться.

Делитесь в комментах, читали? Продолжение обзора читайте на Смартлабе:

https://smart-lab.ru/blog/reviews/917152.php

{kind=link}

👍62🔥6👏5❤2😁2🤯2🍾2

Тянемся к прекрасному🔥Акции и инвестиции

📉Магнит -0.8%

Увеличивает лимит выкупа акций у инвесторов-нерезидентов до 29,8%, компания готова выкупить до 30 млн 370 тыс. акций. Акции отыграли эту новость вчера вечером, на вечерней сессии котировки прибавили более 5.5%💪

📈USDRUB +1.3%

Курс доллар продолжает расти и есть мнение, что виноват Магнит. Компания будет выкупать до 30% акций у зарубежных инвесторов.

Напомню, что начиная с 1 июня в России устанавливается месячный лимит в $1 млрд на покупку резидентами валюты внутри страны для проведения сделок с уходящими иностранными компаниями. Вот только непонятно, попадает ли данная оферта под этот лимит🧐

Дополнительное давление на рубль могло оказать восстановление импорта.

Доллар сегодня растёт не только к рублю, но и к мировым валютам. Экономика США в первом квартале выросла на 2% в пересчете на годовые темпы, согласно окончательным данным министерства торговли страны. Эксперты, опрошенные Trading Economics, ожидали роста на 1,4%.

Похоже инвесторы опять опасаются ужесточения ДКП🤔

📉Полиметалл -1%

Объявила о задержке процесса редомициляции, то есть переносе юридической регистрации компании с острова Джерси на Международный финансовый центр «Астана» (МФЦА) в Казахстане. Полиметалл продолжает работать над выполнением требований для проведения редомициляции и обещает уведомить акционеров о новом графике, как только это будет возможно. Ожидается, что редомициляция будет завершена не раньше недели, начинающейся 31 июля 2023 года😔

📈Алроса +1.4%

Газпромбанк Инвестиции считает, что дивидендная доходность Алроса может составить около 13% или 8,7 руб. на акцию. Вышли оперативные данные от Территориального органа Федеральной службы государственной статистики по Республике Саха (Якутия). Среди всех статей есть данные по добыче «прочих полезных ископаемых», куда включен объем продаж алмазов компанией АЛРОСА. Судя по свежим данным, продажи в долларовом эквиваленте за пять месяцев 2023 года — лучшие за период с 2019 по 2022 год💪

📈Сургутнефтегаз ап +2.4%

Акции продолжают рост вместе с курсом доллара, инвесторы ждут жирные дивиденды по итогам 2023 года🤑

📈HeadHunter +0.5%

Компании Broomfield International Limited и Bluemont International Limited, аффилированные друг с другом, нарастили долю в рекрутинговом сервисе Headhunter до 8,2%, следует из сообщения, опубликованного в среду на сайте Комиссии по ценным бумагам и биржам США. В документе говорится, что Broomfield владеет 2,8% HH, а Bluemont — 5,4%. Обе компании зарегистрированы по одинаковому адресу на Сейшелах🧐

📈Звезда +5.7%

Судостроительный завод Звезда передал 4-йтанкер Афрамакс Роснефтефлоту и спустил 5-й на воду для Совкомфлота🤷♂️

P.s. Сегодня вместо мема решил вам показать немного девушек с конференции Смартлаба🔥Больше фото ниже по ссылочке:

https://smart-lab.ru/blog/917268.php

📉Магнит -0.8%

Увеличивает лимит выкупа акций у инвесторов-нерезидентов до 29,8%, компания готова выкупить до 30 млн 370 тыс. акций. Акции отыграли эту новость вчера вечером, на вечерней сессии котировки прибавили более 5.5%💪

📈USDRUB +1.3%

Курс доллар продолжает расти и есть мнение, что виноват Магнит. Компания будет выкупать до 30% акций у зарубежных инвесторов.

Напомню, что начиная с 1 июня в России устанавливается месячный лимит в $1 млрд на покупку резидентами валюты внутри страны для проведения сделок с уходящими иностранными компаниями. Вот только непонятно, попадает ли данная оферта под этот лимит🧐

Дополнительное давление на рубль могло оказать восстановление импорта.

Доллар сегодня растёт не только к рублю, но и к мировым валютам. Экономика США в первом квартале выросла на 2% в пересчете на годовые темпы, согласно окончательным данным министерства торговли страны. Эксперты, опрошенные Trading Economics, ожидали роста на 1,4%.

Похоже инвесторы опять опасаются ужесточения ДКП🤔

📉Полиметалл -1%

Объявила о задержке процесса редомициляции, то есть переносе юридической регистрации компании с острова Джерси на Международный финансовый центр «Астана» (МФЦА) в Казахстане. Полиметалл продолжает работать над выполнением требований для проведения редомициляции и обещает уведомить акционеров о новом графике, как только это будет возможно. Ожидается, что редомициляция будет завершена не раньше недели, начинающейся 31 июля 2023 года😔

📈Алроса +1.4%

Газпромбанк Инвестиции считает, что дивидендная доходность Алроса может составить около 13% или 8,7 руб. на акцию. Вышли оперативные данные от Территориального органа Федеральной службы государственной статистики по Республике Саха (Якутия). Среди всех статей есть данные по добыче «прочих полезных ископаемых», куда включен объем продаж алмазов компанией АЛРОСА. Судя по свежим данным, продажи в долларовом эквиваленте за пять месяцев 2023 года — лучшие за период с 2019 по 2022 год💪

📈Сургутнефтегаз ап +2.4%

Акции продолжают рост вместе с курсом доллара, инвесторы ждут жирные дивиденды по итогам 2023 года🤑

📈HeadHunter +0.5%

Компании Broomfield International Limited и Bluemont International Limited, аффилированные друг с другом, нарастили долю в рекрутинговом сервисе Headhunter до 8,2%, следует из сообщения, опубликованного в среду на сайте Комиссии по ценным бумагам и биржам США. В документе говорится, что Broomfield владеет 2,8% HH, а Bluemont — 5,4%. Обе компании зарегистрированы по одинаковому адресу на Сейшелах🧐

📈Звезда +5.7%

Судостроительный завод Звезда передал 4-йтанкер Афрамакс Роснефтефлоту и спустил 5-й на воду для Совкомфлота🤷♂️

P.s. Сегодня вместо мема решил вам показать немного девушек с конференции Смартлаба🔥Больше фото ниже по ссылочке:

https://smart-lab.ru/blog/917268.php

{kind=link}

🔥65👍52❤11🤣4🥰2🍾2👏1

Вторая дочка АФК на смотринах.

АФК Система на конференции смартлаба не ограничивалась Биннофармом и представила еще Медси. Компания из сектора коммерческой медицины как сестра-близняшка Биннофарм внешне, но абсолютно другая внутри.

Медси – представитель коммерческой медицины. На конец 1 кв 23 было открыто 137 медицинских учреждения. Вообще последние два года медучреждения растут взрывным темпом по 40 штук и значение фактически утроилось.

Изучая компанию никак не мог отогнать аналогию с Х5 и их магазинами у дома. Схема здесь похожа – небольшие клиники первичного приема у дома, которые при необходимости направляют в более дорогие клинико-диагностические центры и стационары. Окупаемость клиник первичного приема в среднем 3.5-4 года, центров 7 лет. Оборудование новое и его ресурс работы остается значительным.

За 2022 год выручка выросла на 19.6% до 36 млрд рублей. Это нормальный темп роста компании последние 5 лет.

OIBDA выросла на 9.7% до 6.5 млрд рублей. Маржинальность OIBDA снизилась на 1.6% и составила 18.2%. На показатель давят возрастающие расходы по мере расширения сети в основном на персонал и материалы. Это логично – при открытии точки сперва идут расходы, а потом выручка и никак иначе. Поэтому Oibda обязательно будет догонять темп выручки, хоть и не так очевидно это будет, если сеть растет на треть каждый год.

По той же причине страдает и чистая прибыль. Она упала на 68% из-за роста костов и разовой прибыли от совместного предприятия в прошлом году. В равной степени. Не вижу в этом большой проблемы, ведь CFO остается сильным на уровне 7 млрд рублей.

NetDebt/Oibda = 1.1. Так-то 2 исходя из финансовой отчетности, но 5.4 млрд рублей было привлечено от связанной организации «проект Мичуринский» под 0%. Медси полагает, что этот займ схлопнется при реорганизации Мичуринского. %/Oibda = 0.23. Так что простор к привлечению финансирования у компании есть. Есть и 3.5 млрд кэша на балансе. IR поведал, что хотелось бы использовать M&A, но пока не видят хорошего соотношения цены и ценности.

У Медси есть два выпуска долгосрочных облигаций, например, RU000A105YB1 с доходностью 10.3% и выплатами 4 раза в год. Вполне надежная история, хоть меня и не привлекает при сопоставлении со ставками ОФЗ.

Так же, как и Binnopharm, Медси вполне готова к IPO, однако рынок не тот. Как понимаете исходя из параметров компании, для Системы размещение Медси тоже совсем не эффект Озона или даже Сегежи. Скорее всего будут держать до победного и развивать бизнес.

Чего я действительно жду от Системы и что может оказать значительное влияние на котировки и солидно прогреметь на мосбирже – агрохолдинг «Степь» с выручкой 84 млрд рублей – настоящая альтернатива Русагро. Жаль, на конференции компания не была представлена. Возможно, ее пока рассматривают в меньшей степени в роли публичной компании.

Автор: БИРЖЕВОЙ МАКЛЕР

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917296.php

#AFKS

АФК Система на конференции смартлаба не ограничивалась Биннофармом и представила еще Медси. Компания из сектора коммерческой медицины как сестра-близняшка Биннофарм внешне, но абсолютно другая внутри.

Медси – представитель коммерческой медицины. На конец 1 кв 23 было открыто 137 медицинских учреждения. Вообще последние два года медучреждения растут взрывным темпом по 40 штук и значение фактически утроилось.

Изучая компанию никак не мог отогнать аналогию с Х5 и их магазинами у дома. Схема здесь похожа – небольшие клиники первичного приема у дома, которые при необходимости направляют в более дорогие клинико-диагностические центры и стационары. Окупаемость клиник первичного приема в среднем 3.5-4 года, центров 7 лет. Оборудование новое и его ресурс работы остается значительным.

За 2022 год выручка выросла на 19.6% до 36 млрд рублей. Это нормальный темп роста компании последние 5 лет.

OIBDA выросла на 9.7% до 6.5 млрд рублей. Маржинальность OIBDA снизилась на 1.6% и составила 18.2%. На показатель давят возрастающие расходы по мере расширения сети в основном на персонал и материалы. Это логично – при открытии точки сперва идут расходы, а потом выручка и никак иначе. Поэтому Oibda обязательно будет догонять темп выручки, хоть и не так очевидно это будет, если сеть растет на треть каждый год.

По той же причине страдает и чистая прибыль. Она упала на 68% из-за роста костов и разовой прибыли от совместного предприятия в прошлом году. В равной степени. Не вижу в этом большой проблемы, ведь CFO остается сильным на уровне 7 млрд рублей.

NetDebt/Oibda = 1.1. Так-то 2 исходя из финансовой отчетности, но 5.4 млрд рублей было привлечено от связанной организации «проект Мичуринский» под 0%. Медси полагает, что этот займ схлопнется при реорганизации Мичуринского. %/Oibda = 0.23. Так что простор к привлечению финансирования у компании есть. Есть и 3.5 млрд кэша на балансе. IR поведал, что хотелось бы использовать M&A, но пока не видят хорошего соотношения цены и ценности.

У Медси есть два выпуска долгосрочных облигаций, например, RU000A105YB1 с доходностью 10.3% и выплатами 4 раза в год. Вполне надежная история, хоть меня и не привлекает при сопоставлении со ставками ОФЗ.

Так же, как и Binnopharm, Медси вполне готова к IPO, однако рынок не тот. Как понимаете исходя из параметров компании, для Системы размещение Медси тоже совсем не эффект Озона или даже Сегежи. Скорее всего будут держать до победного и развивать бизнес.

Чего я действительно жду от Системы и что может оказать значительное влияние на котировки и солидно прогреметь на мосбирже – агрохолдинг «Степь» с выручкой 84 млрд рублей – настоящая альтернатива Русагро. Жаль, на конференции компания не была представлена. Возможно, ее пока рассматривают в меньшей степени в роли публичной компании.

Автор: БИРЖЕВОЙ МАКЛЕР

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917296.php

#AFKS

{kind=link}

👍71❤7🤔7👏1

В какой валюте сберегать? Сравниваем валюты

🔹Диверсифкация — лучший друг инвестора

Согласно данным ЦБ, доля «дружественных» валют в лице китайского юаня и других денежных единиц «дружественных» стран составила скромные 12,7% в структуре валютных сбережений россиян по состоянию на конец апреля. Так называемая «дедолларизация» хоть и идёт в РФ активным темпом, вряд ли можно сказать, что доллар и евро когда-нибудь будет полностью вытеснен внутри России. В связи с этим мы решили сравнить ключевые опции для сбережения средств в валюте на данный момент.

🔹Наличные доллары и евро

• Плюсы: максимально легко обменять за пределами РФ, отсутствует риск «заморозки» средств;

• Минусы: необходимость хранить валюту в наличной форме, низкая ликвидность внутри РФ.

Наличные доллары — практически «бессмертная» и повсеместная опция для валютных сбережений в абсолютном большинстве стран мира. Настолько же практичный и ликвидный вариант для использования за пределами РФ, насколько и старомодный: наличные доллары в РФ обмениваются с большим спредом между покупкой и продажой, а саму наличность нужно физически держать в безопасном месте.

🔹«Цифровой» доллар и евро

• Плюсы: возможность быстро и легко купить по биржевому курсу, достаточно высокая ликвидность на валютном рынке РФ;

• Минусы: плохо подходит для долгосрочных валютных сбережений, невозможность получить в наличной форме.

Несмотря на одиннадцать пакетов санкций в отношении России, биржевая инфраструктура для купли/продажи доллара и евро в «цифровом» виде внутри РФ продолжает работать. Те, кто пошёл на риск и приобрел доллары летом 2022 года по ~52 рублей, сейчас имеют переоценку в рублях более чем +60% из-за роста курса.

🔹Китайский юань

• Плюсы: высокая ликвидность в РФ, легко купить по биржевому курсу;

• Минусы: практически невозможно получить в наличной форме, курс долгосрочно снижается к доллару.

На фоне резко возросшего экономического взаимодействия между Россией и Китаем, а также учитывая размер экономики Китая, юань интуитивно выглядит наиболее привлекательной валютой на замену доллару. Однако это впечатление на самом деле обманчиво: всего за год доллар вырос к юаню на внушительные 13%. Более того, за последние пять лет китайская валюта демонстрирует достаточно высокую волатильность к доллару.

🔹Гонконгский доллар

• Плюсы: максимально близкий аналог доллара США при отсутствии санкционных рисков;

• Минусы: невозможно получить в наличной форме, долгосрочно существует риск «отвязки» курса к доллару США.

Особенность HKD, или гонконгского доллара, заключается в том, что HKD уже 40 лет сохраняет жесткую привязку к доллару США. Правительство покупает и продает валюту, чтобы курс находился в фиксированном узком коридоре, сопоставимом с динамикой доллара США. Покупая HKD, инвестор получает экспозицию на доллар США без риска столкнуться с санкционными рисками.

🔹Дирхамы, рупии и иные валюты «дружественных» стран

• Плюсы: возможность достичь обширной валютной диверсификации, легко купить через биржу;

• Минусы: низкая ликвидность, трудно получить в наличной форме, низкая практическая применимость.

Инвесторы, которые хотят достичь максимальной диверсификации, могут присмотреться к иным валютам дружественных стран. Однако их отличает набор общих черт: ликвидность таких валют несопоставимо меньше, чем у доллара США, юаня и гонконгского доллара, а в наличной форме большинство таких валют недоступно в РФ.

🔹Заключение

В отличие от прежних времён, когда выбирать приходилось преимущественно между долларом и евро, сейчас процесс принятия решения в какой валюте держать сбережения стал куда более комплексным. Валютные сбережения ничуть не потеряли свой смысл, так как долгосрочно тренд на ослабление рубля сохраняется. Это значит, что спрос на валюты, которые не коррелируют с динамикой рубля и нефти в частности, будет оставаться по-прежнему высоким.

Автор: InveStory

Пишите, как вы сберегаете свои средства в комментарии:

https://smart-lab.ru/blog/917286.php

🔹Диверсифкация — лучший друг инвестора

Согласно данным ЦБ, доля «дружественных» валют в лице китайского юаня и других денежных единиц «дружественных» стран составила скромные 12,7% в структуре валютных сбережений россиян по состоянию на конец апреля. Так называемая «дедолларизация» хоть и идёт в РФ активным темпом, вряд ли можно сказать, что доллар и евро когда-нибудь будет полностью вытеснен внутри России. В связи с этим мы решили сравнить ключевые опции для сбережения средств в валюте на данный момент.

🔹Наличные доллары и евро

• Плюсы: максимально легко обменять за пределами РФ, отсутствует риск «заморозки» средств;

• Минусы: необходимость хранить валюту в наличной форме, низкая ликвидность внутри РФ.

Наличные доллары — практически «бессмертная» и повсеместная опция для валютных сбережений в абсолютном большинстве стран мира. Настолько же практичный и ликвидный вариант для использования за пределами РФ, насколько и старомодный: наличные доллары в РФ обмениваются с большим спредом между покупкой и продажой, а саму наличность нужно физически держать в безопасном месте.

🔹«Цифровой» доллар и евро

• Плюсы: возможность быстро и легко купить по биржевому курсу, достаточно высокая ликвидность на валютном рынке РФ;

• Минусы: плохо подходит для долгосрочных валютных сбережений, невозможность получить в наличной форме.

Несмотря на одиннадцать пакетов санкций в отношении России, биржевая инфраструктура для купли/продажи доллара и евро в «цифровом» виде внутри РФ продолжает работать. Те, кто пошёл на риск и приобрел доллары летом 2022 года по ~52 рублей, сейчас имеют переоценку в рублях более чем +60% из-за роста курса.

🔹Китайский юань

• Плюсы: высокая ликвидность в РФ, легко купить по биржевому курсу;

• Минусы: практически невозможно получить в наличной форме, курс долгосрочно снижается к доллару.

На фоне резко возросшего экономического взаимодействия между Россией и Китаем, а также учитывая размер экономики Китая, юань интуитивно выглядит наиболее привлекательной валютой на замену доллару. Однако это впечатление на самом деле обманчиво: всего за год доллар вырос к юаню на внушительные 13%. Более того, за последние пять лет китайская валюта демонстрирует достаточно высокую волатильность к доллару.

🔹Гонконгский доллар

• Плюсы: максимально близкий аналог доллара США при отсутствии санкционных рисков;

• Минусы: невозможно получить в наличной форме, долгосрочно существует риск «отвязки» курса к доллару США.

Особенность HKD, или гонконгского доллара, заключается в том, что HKD уже 40 лет сохраняет жесткую привязку к доллару США. Правительство покупает и продает валюту, чтобы курс находился в фиксированном узком коридоре, сопоставимом с динамикой доллара США. Покупая HKD, инвестор получает экспозицию на доллар США без риска столкнуться с санкционными рисками.

🔹Дирхамы, рупии и иные валюты «дружественных» стран

• Плюсы: возможность достичь обширной валютной диверсификации, легко купить через биржу;

• Минусы: низкая ликвидность, трудно получить в наличной форме, низкая практическая применимость.

Инвесторы, которые хотят достичь максимальной диверсификации, могут присмотреться к иным валютам дружественных стран. Однако их отличает набор общих черт: ликвидность таких валют несопоставимо меньше, чем у доллара США, юаня и гонконгского доллара, а в наличной форме большинство таких валют недоступно в РФ.

🔹Заключение

В отличие от прежних времён, когда выбирать приходилось преимущественно между долларом и евро, сейчас процесс принятия решения в какой валюте держать сбережения стал куда более комплексным. Валютные сбережения ничуть не потеряли свой смысл, так как долгосрочно тренд на ослабление рубля сохраняется. Это значит, что спрос на валюты, которые не коррелируют с динамикой рубля и нефти в частности, будет оставаться по-прежнему высоким.

Автор: InveStory

Пишите, как вы сберегаете свои средства в комментарии:

https://smart-lab.ru/blog/917286.php

{kind=link}

👍63❤9🤔8

Производство стали в РФ восстанавливается быстрыми темпами

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6,8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается на фоне высокого спроса.

С начала года месячная выплавка стали увеличилась с 5,6-5,8 млн т до 6,8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали в РФ по итогам 2023 года останется примерно на уровне 2022 года — это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках.

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 году по отношению к 2022 году наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 году по отношению к 2022 году. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее.

Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%).

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917492.php

Тарите металлургов?

❤️— конечно!

💔— нет!

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6,8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается на фоне высокого спроса.

С начала года месячная выплавка стали увеличилась с 5,6-5,8 млн т до 6,8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали в РФ по итогам 2023 года останется примерно на уровне 2022 года — это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках.

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 году по отношению к 2022 году наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 году по отношению к 2022 году. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее.

Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%).

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/917492.php

Тарите металлургов?

❤️— конечно!

💔— нет!

{kind=link}

❤126💔74👍29😁16🔥4🤩2🥰1👏1🤯1🍾1

Новости по дивидендам за сегодня:

• Транснефть - выплатить дивиденды за 2022-й год в размере 16665,20 руб на 1 акцию (ДД+11,8%)

• ОГК-2 - выплатить дивиденды за 2022-й год в размере 0,0580758473514 рубля на 1 обыкновенную акцию (ДД+7,8%)

• Черкизово - дивиденды за 2022-й год не выплачивать, чистую прибыль не распределять

• ЗМЗ - дивиденды за 2022-й год не выплачивать

• Вымпелком - дивиденды за 2022-й год не выплачивать

• НЛМК - дивиденды за 2022-й год не выплачивать

• Лента - дивиденды за 2022-й год не выплачивать

• ТГК-14: ДИВИДЕНДЫ = 0,00044184377760507 рубля, ДД: 4.81%

• Газ-Тек - выплатить дивиденды за 2022-й год в размере 0,01592 руб на 1 обыкновенную акцию

• Саратовский НПЗ - выплатить дивиденды за 2022-й год в размере 391,54 руб на 1 привил-ю акцию (ДД+2,9%)

• Росинтер - дивиденды за 2022-й год не выплачивать

• Башинформсвязь - дивиденды за 2022-й год в размере 0,0838 руб на 1 обыкн-ю акцию (ДД+0,9%) и 0,033 руб на 1 привил-ю акцию (ДД+0,3%)

• Сургутнефтегаз - выплатить дивиденды за 2022-й год в размере 0,8 руб на 1 обыкн-ю (ДД+2,8%) и 0,8 руб на 1 привил-ю акции (ДД+1,9%)

• Газпром - дивиденды за 2022-й год не выплачивать

• РБК - дивиденды за 2022-й год не выплачивать, убыток текущего и предыдущего периода не распределять

• Самараэнерго - выплатить дивиденды за 2022-й г в размере 0,13 руб на 1 привил-ю (ДД+4,4%) и 0,13 руб на 1 обыкн-ю (ДД+4,5%) акции

• Наука-Связь - дивиденды за 2022-й год не выплачивать

• ТНС Энерго - дивиденды за 2022-й год не выплачивать, прибыль не распределять

• Аптеки 36,6 - дивиденды за 2022-й год не выплачивать

• Нижнекамскнефтехим - выплатить дивиденды за 2022-й год в размере 1,49 руб на 1 обыкн-ю акцию (ДД+1,7%) и 1,49 руб на 1 привил-ю

• Славнефть - дивиденды за 2022-й год не выплачивать

• ИСКЧ - выплатить дивиденды за 2022-й год в размере 1 руб на 1 обыкновенную акцию (ДД+0,95%)

• Татнефть - выплатить финальные дивиденды за 2022-й год в размере 27,71 руб на 1 акцию (ДД+5,5%)

• Соллерс - выплатить дивиденды за 2022-й год в размере 45,39 руб на 1 обыкновенную акцию (ДД+5,4%)

• Уралкуз - дивиденды за 2022-й год не выплачивать

• Русгидро - выплатить дивиденды за 2022-й год в размере 0,050254795 руб на 1 акцию (ДД+5,8%)

• Роснефть - выплатить финальные дивиденды за 2022-й год в размере 17,97 руб на 1 акцию (ДД+3,7%)

• Русснефть - дивиденды за 2022-й год не выплачивать

• АФК "Система" дивиденды - 2022 в 0,41 руб./акция

• Газпромнефть - дивиденды за 2022-й год в размере 81,94 руб на 1 акцию (с учетом дивидендов, выплаченных по результатам 9ти месяцев 2022 года в размере 69,78 рублей на одну обыкновенную акцию)

Сегодня последний день июня — последний день для годовых собраний акционеров. Следите за новостями на нашем канале СМАРТЛАБ.НОВОСТИ

• Транснефть - выплатить дивиденды за 2022-й год в размере 16665,20 руб на 1 акцию (ДД+11,8%)

• ОГК-2 - выплатить дивиденды за 2022-й год в размере 0,0580758473514 рубля на 1 обыкновенную акцию (ДД+7,8%)

• Черкизово - дивиденды за 2022-й год не выплачивать, чистую прибыль не распределять

• ЗМЗ - дивиденды за 2022-й год не выплачивать

• Вымпелком - дивиденды за 2022-й год не выплачивать

• НЛМК - дивиденды за 2022-й год не выплачивать

• Лента - дивиденды за 2022-й год не выплачивать

• ТГК-14: ДИВИДЕНДЫ = 0,00044184377760507 рубля, ДД: 4.81%

• Газ-Тек - выплатить дивиденды за 2022-й год в размере 0,01592 руб на 1 обыкновенную акцию

• Саратовский НПЗ - выплатить дивиденды за 2022-й год в размере 391,54 руб на 1 привил-ю акцию (ДД+2,9%)

• Росинтер - дивиденды за 2022-й год не выплачивать

• Башинформсвязь - дивиденды за 2022-й год в размере 0,0838 руб на 1 обыкн-ю акцию (ДД+0,9%) и 0,033 руб на 1 привил-ю акцию (ДД+0,3%)

• Сургутнефтегаз - выплатить дивиденды за 2022-й год в размере 0,8 руб на 1 обыкн-ю (ДД+2,8%) и 0,8 руб на 1 привил-ю акции (ДД+1,9%)

• Газпром - дивиденды за 2022-й год не выплачивать

• РБК - дивиденды за 2022-й год не выплачивать, убыток текущего и предыдущего периода не распределять

• Самараэнерго - выплатить дивиденды за 2022-й г в размере 0,13 руб на 1 привил-ю (ДД+4,4%) и 0,13 руб на 1 обыкн-ю (ДД+4,5%) акции

• Наука-Связь - дивиденды за 2022-й год не выплачивать

• ТНС Энерго - дивиденды за 2022-й год не выплачивать, прибыль не распределять

• Аптеки 36,6 - дивиденды за 2022-й год не выплачивать

• Нижнекамскнефтехим - выплатить дивиденды за 2022-й год в размере 1,49 руб на 1 обыкн-ю акцию (ДД+1,7%) и 1,49 руб на 1 привил-ю

• Славнефть - дивиденды за 2022-й год не выплачивать

• ИСКЧ - выплатить дивиденды за 2022-й год в размере 1 руб на 1 обыкновенную акцию (ДД+0,95%)

• Татнефть - выплатить финальные дивиденды за 2022-й год в размере 27,71 руб на 1 акцию (ДД+5,5%)

• Соллерс - выплатить дивиденды за 2022-й год в размере 45,39 руб на 1 обыкновенную акцию (ДД+5,4%)

• Уралкуз - дивиденды за 2022-й год не выплачивать

• Русгидро - выплатить дивиденды за 2022-й год в размере 0,050254795 руб на 1 акцию (ДД+5,8%)

• Роснефть - выплатить финальные дивиденды за 2022-й год в размере 17,97 руб на 1 акцию (ДД+3,7%)

• Русснефть - дивиденды за 2022-й год не выплачивать

• АФК "Система" дивиденды - 2022 в 0,41 руб./акция

• Газпромнефть - дивиденды за 2022-й год в размере 81,94 руб на 1 акцию (с учетом дивидендов, выплаченных по результатам 9ти месяцев 2022 года в размере 69,78 рублей на одну обыкновенную акцию)

Сегодня последний день июня — последний день для годовых собраний акционеров. Следите за новостями на нашем канале СМАРТЛАБ.НОВОСТИ

👍76🫡23👀7🔥4❤3🍾2👏1

Ошибки при инвестировании

Как не ошибаться при заработке на бирже или обычном инвестировании в ценные бумаги? Каждый из нас как минимум один раз задавал себе этот вопрос и искал ответ в интернете.

Ссылки в конце концов приведут на какие-нибудь бесплатные курсы, которые, в свою очередь, подгоняют искателей к покупке какого-либо обучения, ведущему к бесполезной трате наших с вами средств. Так что же делать?

Ответ на этот вопрос как истоптанная земля. Картинку сверху каждый уже видел, но, как правило, не принимает во внимание. Большинство, почему-то, приняв слабую позицию своего мнения ищет информацию для его подтверждения и игнорирует контраргументацию.

Обычно помогает в обходе этого заблуждения несколько вещей, одна из которых визуальное напоминание. Можно, например, распечатать эту картинку и повесить в ряд с остальными, ежели, конечно, они у вас есть.

Когда у обычного человека появляется мнение о каком-либо событии или информации, то рано или поздно он встречает того, у кого противоположное мнение и часто это перерастает в спор, а потом в ругань и, если повезёт, в драку.

Но последнее не так уж сильно распространено. Зачастую споры эти в интернете и остаются и ведёт добавление оппонента в игнор лист. Так случается потому как повсеместно в таких прениях идёт не поиск истины, а происходит защита собственного мнения.

Поэтому у нас получается 4 варианта события:

— оба ищут истину

— первый оппонент ищет истину, а второй защищает своё мнение

— второй ищет истину, а первый защищает своё мнение

— оба оппонента защищают своё мнение

И только в первом случае прения сторон окончатся пользой для всех, а вот в других трёх вариантах с большей вероятностью ни к чему хорошему не приведёт. Последний так уже 100%.

Когда вы пришли к какому-то решению, почему-то продолжаете искать подтверждение. Хотя лучший способ доказать свою правоту — это занять противоположную точку зрения и искать доказательства для неё или, как альтернатива, искать доказательство того, что ваша теория — ложь.

Приводя пример, напомню дивиденды Газпрома в прошлом году. После предложения дивидендов, почти все были уверены в их утверждении. Можно было задавать им вопросы и они называли 100% уверенность, хотя 100% — это лживое число. Почему?

Потому что всегда есть ненулевая вероятность, что события может не произойти. Просто-напросто никто не предполагал никаких других вариантов, хотя можно сходу написать несколько, хоть они и могут казаться несбыточными, однако имеют право на жизнь.

Когда вы начинаете во что-то верить, то поставьте рядом ещё несколько вариантов и ищите для них доказательства или контраргументы своей идее. В идеале, у вас должна появиться процентная вероятность события. Я приведу пример:

Да акционеры Газпрома 100% утвердят дивиденды. Но ведь Мажоритарий — государство. Оно может и не утвердить. А было ли на истории, что дивиденды не утверждали? Было. Да и пополнить казну можно через доп. налоги… В общем, продолжая, можно прийти от 100% к 80%… 70%… 65%… 50%… Нужно взвесить каждый аргумент и присвоить ему силу.

Часто говорят, что нужно наблюдать за деталями, но иногда нужно смотреть на картину целиком, чтобы понять всю фигуру, а не отдельную тень, как на рисунке вверху.

Короче, когда вы с кем-то сцепились в комментариях, то не ищите защиту своей правды, пробуйте искать истину вместе с оппонентом и не нужно ругаться.

Автор: Виктор Петров

Каждый комментатор получает +1% к своей годовой доходности 🫡

https://smart-lab.ru/blog/917662.php

Как не ошибаться при заработке на бирже или обычном инвестировании в ценные бумаги? Каждый из нас как минимум один раз задавал себе этот вопрос и искал ответ в интернете.

Ссылки в конце концов приведут на какие-нибудь бесплатные курсы, которые, в свою очередь, подгоняют искателей к покупке какого-либо обучения, ведущему к бесполезной трате наших с вами средств. Так что же делать?

Ответ на этот вопрос как истоптанная земля. Картинку сверху каждый уже видел, но, как правило, не принимает во внимание. Большинство, почему-то, приняв слабую позицию своего мнения ищет информацию для его подтверждения и игнорирует контраргументацию.

Обычно помогает в обходе этого заблуждения несколько вещей, одна из которых визуальное напоминание. Можно, например, распечатать эту картинку и повесить в ряд с остальными, ежели, конечно, они у вас есть.

Когда у обычного человека появляется мнение о каком-либо событии или информации, то рано или поздно он встречает того, у кого противоположное мнение и часто это перерастает в спор, а потом в ругань и, если повезёт, в драку.

Но последнее не так уж сильно распространено. Зачастую споры эти в интернете и остаются и ведёт добавление оппонента в игнор лист. Так случается потому как повсеместно в таких прениях идёт не поиск истины, а происходит защита собственного мнения.

Поэтому у нас получается 4 варианта события:

— оба ищут истину

— первый оппонент ищет истину, а второй защищает своё мнение

— второй ищет истину, а первый защищает своё мнение

— оба оппонента защищают своё мнение

И только в первом случае прения сторон окончатся пользой для всех, а вот в других трёх вариантах с большей вероятностью ни к чему хорошему не приведёт. Последний так уже 100%.

Когда вы пришли к какому-то решению, почему-то продолжаете искать подтверждение. Хотя лучший способ доказать свою правоту — это занять противоположную точку зрения и искать доказательства для неё или, как альтернатива, искать доказательство того, что ваша теория — ложь.

Приводя пример, напомню дивиденды Газпрома в прошлом году. После предложения дивидендов, почти все были уверены в их утверждении. Можно было задавать им вопросы и они называли 100% уверенность, хотя 100% — это лживое число. Почему?

Потому что всегда есть ненулевая вероятность, что события может не произойти. Просто-напросто никто не предполагал никаких других вариантов, хотя можно сходу написать несколько, хоть они и могут казаться несбыточными, однако имеют право на жизнь.

Когда вы начинаете во что-то верить, то поставьте рядом ещё несколько вариантов и ищите для них доказательства или контраргументы своей идее. В идеале, у вас должна появиться процентная вероятность события. Я приведу пример:

Да акционеры Газпрома 100% утвердят дивиденды. Но ведь Мажоритарий — государство. Оно может и не утвердить. А было ли на истории, что дивиденды не утверждали? Было. Да и пополнить казну можно через доп. налоги… В общем, продолжая, можно прийти от 100% к 80%… 70%… 65%… 50%… Нужно взвесить каждый аргумент и присвоить ему силу.

Часто говорят, что нужно наблюдать за деталями, но иногда нужно смотреть на картину целиком, чтобы понять всю фигуру, а не отдельную тень, как на рисунке вверху.

Короче, когда вы с кем-то сцепились в комментариях, то не ищите защиту своей правды, пробуйте искать истину вместе с оппонентом и не нужно ругаться.

Автор: Виктор Петров

Каждый комментатор получает +1% к своей годовой доходности 🫡

https://smart-lab.ru/blog/917662.php

{kind=link}

👍72🫡9👏3🍾2

Всё внимание на доллар🔥Акции и инвестиции

📈USDRUB +2.3%

Доллар продолжает расти к новым максимумам, сегодня валюта прибавила ещё 2 рубля. «Магнит» заявляет, что это не его вина, у компании достаточно собственных мультивалютных запасов. В течение последний четырёх недель компания закупала валюты, в объёме не превышающем эквивалент $10 млн в день, и в основном юани.

Скорее всего, восстановление импорта является главным фактором в текущем обесценивании рубля🧐

📈Алроса +2.2%

Девальвация рубля и данные от Территориального органа Федеральной службы государственной статистики по Республике Саха (Якутия), поддерживают котировки Алросы.

Судя по всему, у Алросы были хорошие продажи за первые пять месяцев 2023 года и инвесторы ждут дивидендного вознаграждения🤑

📈НЛМК +2.3%

Миллиардер Владимир Лисин перевел свои доли в НЛМК и «Первой грузовой компании» из юрисдикции Кипра в структуры, зарегистрированные в Абу-Даби.

Инвесторы надеются, что скоро НЛМК вернётся к выплатам дивидендов🤑