Почему рубль продолжает слабеть?

В конце мая курс вышел из консолидации и к настоящему дню вырос на 5%, до ~84 руб. / долл. На то есть понятные причины, а именно сокращение профицита торгового баланса и рост спроса на валюту со стороны населения (по сути, это рост импорта услуг) в преддверии сезона отпусков.

Мы считаем, что в следующие 4-5 месяцев тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), так как ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

На ослабление рубля можно ставить через акции экспортеров напрямую через фьючерс или замещающие облигации.

• Что показывает график

По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6,1 млрд против $6,0 млрд в апреле и $10,1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и сырье, помимо нефти и газа, а также из-за роста импорта.

Летом профицит предположительно продолжит сокращаться, так как импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг в диапазоне $3-5 млрд в перспективе 4 месяцев.

Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ, в 1 кв. 2023 года он составил $21,4 млрд.

Продажи юаней в рамках БП в июне составят около $0,9 млрд (74,6 млрд руб.). На графике отражаем их, когда известен факт. Кроме того, покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

• Что нужно понимать

Торговые потоки помогают определить тренд, но они не отвечают на вопрос: «Какой курс будет завтра или через неделю?», так как они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в «Райффайзене», спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс, и на ближайшие пару месяцев такой диапазон для нас 80-86 руб. / долл.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/912332.php

В чем храните сбережения?

👍— валюта

❤️— рубль

В конце мая курс вышел из консолидации и к настоящему дню вырос на 5%, до ~84 руб. / долл. На то есть понятные причины, а именно сокращение профицита торгового баланса и рост спроса на валюту со стороны населения (по сути, это рост импорта услуг) в преддверии сезона отпусков.

Мы считаем, что в следующие 4-5 месяцев тренд на ослабление рубля сохранится (думаем, что увидим 85-86 руб. / долл.), так как ожидаем дальнейшего сокращения торгового профицита, а отток капитала остается стабильным. Поэтому мы не ставим против доллара на этом горизонте.

На ослабление рубля можно ставить через акции экспортеров напрямую через фьючерс или замещающие облигации.

• Что показывает график

По оценкам ЦБ, профицит баланса товаров и услуг в мае составил $6,1 млрд против $6,0 млрд в апреле и $10,1 млрд в марте. Видим, что в апреле-мае произошло сокращение из-за падения цен на газ и сырье, помимо нефти и газа, а также из-за роста импорта.

Летом профицит предположительно продолжит сокращаться, так как импорт будет выше из-за сезонности (период отпусков + подготовка к новому учебному году), а экспорт останется примерно на текущих значениях, что дает профицит баланса товаров и услуг в диапазоне $3-5 млрд в перспективе 4 месяцев.

Отток капитала сохраняется в среднем на уровне ~$7 млрд / мес. По оценкам ЦБ, в 1 кв. 2023 года он составил $21,4 млрд.

Продажи юаней в рамках БП в июне составят около $0,9 млрд (74,6 млрд руб.). На графике отражаем их, когда известен факт. Кроме того, покупка валюты для сделок с нерезидентами теперь ограничена $1 млрд / мес.

• Что нужно понимать

Торговые потоки помогают определить тренд, но они не отвечают на вопрос: «Какой курс будет завтра или через неделю?», так как они не учитывают спекулятивные факторы, например закрытие валютных корсчетов российских банков в «Райффайзене», спрос на валюту со стороны спекулянтов для скупки облигаций и АДР / ГДР в Евроклире и тд.

Поэтому мы всегда предполагаем диапазон, внутри которого может двигаться курс, и на ближайшие пару месяцев такой диапазон для нас 80-86 руб. / долл.

Автор: Сергей Пирогов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/912332.php

В чем храните сбережения?

👍— валюта

❤️— рубль

{kind=link}

Forwarded from Тимофей Мартынов

⚡️LIVE: прямо сейчас задавайте вопросы брокеру Go Invest в прямом эфире

https://www.youtube.com/live/tjbMU2Tni0I?feature=share

https://www.youtube.com/live/tjbMU2Tni0I?feature=share

YouTube

Брокер Go Invest - всё для опытных трейдеров! Как купить акции со скидкой 50%?

Go Invest (https://goinvest.ru/) — новая технологичная платформа для инвестирования и трейдинга.

Это самый молодой брокер России, появившийся в 2022 году.

Как построить большого розничного брокера с ноля, выйти на рынок и завоевать доверие профессиональных…

Это самый молодой брокер России, появившийся в 2022 году.

Как построить большого розничного брокера с ноля, выйти на рынок и завоевать доверие профессиональных…

Forwarded from CarMoney Инвестиции

Media is too big

VIEW IN TELEGRAM

Прямиком с Петербургского международного экономического форума

Ольга Мямлина, финансовый директор CarMoney, о микробизнесменах и их доле в портфеле займов.

@CarMoney_Invest

Ольга Мямлина, финансовый директор CarMoney, о микробизнесменах и их доле в портфеле займов.

@CarMoney_Invest

‼️ОН СУПЕРМЕН РОССИЙСКИХ АКЦИЙ!

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Алтарь жертвоприношения: рублю почти кранты

Правительство кинет рубль на произвол судьбы.

Полночи не спал, а потом, под утро, меня немного пробило. Как обычно думал о хорошем. Потому захотелось понять что случиться с ценами на недвижимость, когда уронить её просто-напросто не имеют право, а делать дороже уже не могут. И тут меня озарило иудейской мыслью. Точно! Уронят рубль — к гадалке не ходить!

Вчера там что-то писал про плешивый рубль, но аргументов и пищи для размышления, согласен, было не так и много. Вот вам дополнительно аргументик, что после падения рубля, будет проще купить квартиры. Аккуратно примерно так же просто, как до их подорожания.

Опять таки появится позитив для гос.служащих. Ведь появится возможность не только поднять зарплаты депутатам на 100-200%, но и учителям с докторами процентов на 30. Радость то какая в наши хоромы. Правда, братья и сестры?

Сразу жестить не буду, поэтому будем смаковать и начнём с графика инфляции с 2000 года:

👉График 1

Как видите, видим ужасающую инфляцию примерно в 10 раз. А именно 10'000 рублей в 2021 году имели такую же ценность как и 1'000 рублей в 2000.

Вот вам прогрессирующая инфляция аж с 1991 года:

👉График 2

Если бы у нас с вами так рос депозит, то каждый из нас смог бы уже отправить всех россиян отдыхать в Тайланд на год. И так трижды.

Теперь из официальных источников берём табличку и диву даёмся

👉Таблица 1

даже по официальным данным зарплаты ухудшаются уже 10 лет (по 2023). Хотя и средняя зарплата то не далеко ушла. За 24 года, зарплаты выросли 30 раз, но цены выросли ещё больше.

Сейчас я вам покажу две страшненькие картинки прямо как вся мояжесть жизнь

👉График 3

Процентный рост цен. Всё как мы знаем. Если вы не знаете, а помните это, то мы так же как и я уже пОжили..:

👉График 4

Если в 2010 году цена на товар была 1000 рублей, то сегодня это уже 2400 рублей.

👉График 5

«Видишь, сынок, это море!, — Где??» ©. Его превосходительство деноминация:

👉График 6

Мы забыли как низко пал рубль и кажется, что более-менее всё нормально. Но однажды у него грабители отняли три ноля и он стал выглядеть красивее. Поэтому с деноминацией 1000 рублей стали стоит сейчас 67,7к рублей, но на самом деле это 67,7 миллионов рублей!

Проще всего сейчас кинуть рубль через прогиб и повысить немножко соцвыплаты и все. Вы супер. Конечно, ещё многое непонятно. Нужно капнуть поглубже. Если ли у кого навозная лопата?

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/912482.php

Правительство кинет рубль на произвол судьбы.

Полночи не спал, а потом, под утро, меня немного пробило. Как обычно думал о хорошем. Потому захотелось понять что случиться с ценами на недвижимость, когда уронить её просто-напросто не имеют право, а делать дороже уже не могут. И тут меня озарило иудейской мыслью. Точно! Уронят рубль — к гадалке не ходить!

Вчера там что-то писал про плешивый рубль, но аргументов и пищи для размышления, согласен, было не так и много. Вот вам дополнительно аргументик, что после падения рубля, будет проще купить квартиры. Аккуратно примерно так же просто, как до их подорожания.

Опять таки появится позитив для гос.служащих. Ведь появится возможность не только поднять зарплаты депутатам на 100-200%, но и учителям с докторами процентов на 30. Радость то какая в наши хоромы. Правда, братья и сестры?

Сразу жестить не буду, поэтому будем смаковать и начнём с графика инфляции с 2000 года:

👉График 1

Как видите, видим ужасающую инфляцию примерно в 10 раз. А именно 10'000 рублей в 2021 году имели такую же ценность как и 1'000 рублей в 2000.

Вот вам прогрессирующая инфляция аж с 1991 года:

👉График 2

Если бы у нас с вами так рос депозит, то каждый из нас смог бы уже отправить всех россиян отдыхать в Тайланд на год. И так трижды.

Теперь из официальных источников берём табличку и диву даёмся

👉Таблица 1

даже по официальным данным зарплаты ухудшаются уже 10 лет (по 2023). Хотя и средняя зарплата то не далеко ушла. За 24 года, зарплаты выросли 30 раз, но цены выросли ещё больше.

Сейчас я вам покажу две страшненькие картинки прямо как вся моя

👉График 3

Процентный рост цен. Всё как мы знаем. Если вы не знаете, а помните это, то мы так же как и я уже пОжили..:

👉График 4

Если в 2010 году цена на товар была 1000 рублей, то сегодня это уже 2400 рублей.

👉График 5

«Видишь, сынок, это море!, — Где??» ©. Его превосходительство деноминация:

👉График 6

Мы забыли как низко пал рубль и кажется, что более-менее всё нормально. Но однажды у него грабители отняли три ноля и он стал выглядеть красивее. Поэтому с деноминацией 1000 рублей стали стоит сейчас 67,7к рублей, но на самом деле это 67,7 миллионов рублей!

Проще всего сейчас кинуть рубль через прогиб и повысить немножко соцвыплаты и все. Вы супер. Конечно, ещё многое непонятно. Нужно капнуть поглубже. Если ли у кого навозная лопата?

Автор: Виктор Петров

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/912482.php

{kind=link}

Акрон (AKRN) - обзор отчета по РСБУ и анализ ситуации в секторе удобрений

• Капитализация: 700 млрд ₽ / 19100₽ за акцию

• Выручка TTM (РСБУ): 152,5 млрд ₽

• Операционная прибыль ТТМ (РСБУ): 75 млрд ₽

• Чистая прибыль ТТМ (РСБУ): 46,4 млрд ₽

• P/E ТТМ РСБУ:15

• fwd дивиденд 2023: 4%

Основным направлением деятельности является производство аммиака, азотных и сложных удобрений, а также продукции органического синтеза и неорганической химии.

Отдельно результаты за 1 квартал 2023г:

• Выручка: 38 млрд ₽ (-42,4% г/г)

• Валовая прибыль: 20,5 млрд ₽ (-58,1% г/г)

• Чистая прибыль: 13,8 млрд ₽ (-64,8% г/г)

Компания не публикует отчеты по МСФО с 3кв 2021г. Исторически РСБУ и МСФО почти полностью совпадают по чистой прибыли, а по выручке разнятся на 60%.

Если такая корреляция между МСФО и РСБУ до сих пор сохраняется, то мы увидим падение чистой прибыли на 65% г/г. Цены на удобрения по-прежнему продолжают падать, что и выступает основным драйвером такого снижения прибыли.

По итогам 2022г около 86% выручки компании приходилось на экспорт. Акрон сейчас один из основных бенефициаров ослабления курса рубля.

Чистая денежная позиция по состоянию на конец 1кв 2023г составляла 53,5 млрд рублей. Баланс в отличном состоянии, финансовые риски минимальные.

Казначейский пакет в 9,3% от всех акций компании был погашен в конце 2022г. Это позитивно для миноритарных акционеров.

Выплата дивидендов по итогам 2022г была отменена. Такое решение принималось так как один из основных акционеров компании, Вячеслав Кантор, не мог получить эти выплаты на свою офшорную компанию. Решение о возобновлении выплат будет зависеть от сроков редомициляции этого офшора.

Однако, если реализуется самый оптимистичный сценарий и Акрон будет выплачивать дивиденды в 2023м году, то размер выплат может быть равен даже чистой денежной позиции, что подразумевает выплату более около 7,5% к текущей цене. В нормальном сценарии дивиденды я бы ждал выплат по итогам 2023 года около 4% к текущей цене.

По неподтверждённой информации, Минфин готовит новый механизм расчета пошлины на удобрения так как с начала 2023г в рамках старого механизма удалось собрать только 5 млрд рублей при запланированных 120 млрд (на весь 2023г).

Чтобы не попадать под текущую цену отсечки для сбора пошлины, компании экспортирует более простые варианты удобрений, которые стоят дешевле.

Если власти решат дополучить ранее запланированные 120 млрд через другие механизмы, это очевидно приведёт к более низкой чистой прибыли Акрона и Фосагро. На Акрон может приходится около 20-25 млрд дополнительных расходов по налоговым пошлинам (в том или ином виде).

Выводы:

Ситуация на мировом рынке удобрений ухудшается, цикл высоких цен подходит к концу. Нужно осознавать, что при нормальных ценах на удобрения, Акрон зарабатывал по МСФО всего около 35 млрд по EBITDA.

Текущие цены на газ способствуют возобновлению мощностей по производству удобрений, что негативно влияет на уровень цен. Пока никаких причин для изменений такой ситуации, я не вижу. В то же время в РФ у нас растут налоговые риски и я уверен, что в итоге они реализуются, вопрос времени.

Акции Акрона всё ещё переоценены и никаких значимых драйверов роста бизнеса на 2023г я не вижу. Адекватная цена для компании — это не более 15500 рублей, оценку пересмотрел в бОльшую сторону из-за погашения казначейского пакета.

Автор: TAUREN

#AKRN держите?

🔥— держим!

🐳— нееее...

• Капитализация: 700 млрд ₽ / 19100₽ за акцию

• Выручка TTM (РСБУ): 152,5 млрд ₽

• Операционная прибыль ТТМ (РСБУ): 75 млрд ₽

• Чистая прибыль ТТМ (РСБУ): 46,4 млрд ₽

• P/E ТТМ РСБУ:15

• fwd дивиденд 2023: 4%

Основным направлением деятельности является производство аммиака, азотных и сложных удобрений, а также продукции органического синтеза и неорганической химии.

Отдельно результаты за 1 квартал 2023г:

• Выручка: 38 млрд ₽ (-42,4% г/г)

• Валовая прибыль: 20,5 млрд ₽ (-58,1% г/г)

• Чистая прибыль: 13,8 млрд ₽ (-64,8% г/г)

Компания не публикует отчеты по МСФО с 3кв 2021г. Исторически РСБУ и МСФО почти полностью совпадают по чистой прибыли, а по выручке разнятся на 60%.

Если такая корреляция между МСФО и РСБУ до сих пор сохраняется, то мы увидим падение чистой прибыли на 65% г/г. Цены на удобрения по-прежнему продолжают падать, что и выступает основным драйвером такого снижения прибыли.

По итогам 2022г около 86% выручки компании приходилось на экспорт. Акрон сейчас один из основных бенефициаров ослабления курса рубля.

Чистая денежная позиция по состоянию на конец 1кв 2023г составляла 53,5 млрд рублей. Баланс в отличном состоянии, финансовые риски минимальные.

Казначейский пакет в 9,3% от всех акций компании был погашен в конце 2022г. Это позитивно для миноритарных акционеров.

Выплата дивидендов по итогам 2022г была отменена. Такое решение принималось так как один из основных акционеров компании, Вячеслав Кантор, не мог получить эти выплаты на свою офшорную компанию. Решение о возобновлении выплат будет зависеть от сроков редомициляции этого офшора.

Однако, если реализуется самый оптимистичный сценарий и Акрон будет выплачивать дивиденды в 2023м году, то размер выплат может быть равен даже чистой денежной позиции, что подразумевает выплату более около 7,5% к текущей цене. В нормальном сценарии дивиденды я бы ждал выплат по итогам 2023 года около 4% к текущей цене.

По неподтверждённой информации, Минфин готовит новый механизм расчета пошлины на удобрения так как с начала 2023г в рамках старого механизма удалось собрать только 5 млрд рублей при запланированных 120 млрд (на весь 2023г).

Чтобы не попадать под текущую цену отсечки для сбора пошлины, компании экспортирует более простые варианты удобрений, которые стоят дешевле.

Если власти решат дополучить ранее запланированные 120 млрд через другие механизмы, это очевидно приведёт к более низкой чистой прибыли Акрона и Фосагро. На Акрон может приходится около 20-25 млрд дополнительных расходов по налоговым пошлинам (в том или ином виде).

Выводы:

Ситуация на мировом рынке удобрений ухудшается, цикл высоких цен подходит к концу. Нужно осознавать, что при нормальных ценах на удобрения, Акрон зарабатывал по МСФО всего около 35 млрд по EBITDA.

Текущие цены на газ способствуют возобновлению мощностей по производству удобрений, что негативно влияет на уровень цен. Пока никаких причин для изменений такой ситуации, я не вижу. В то же время в РФ у нас растут налоговые риски и я уверен, что в итоге они реализуются, вопрос времени.

Акции Акрона всё ещё переоценены и никаких значимых драйверов роста бизнеса на 2023г я не вижу. Адекватная цена для компании — это не более 15500 рублей, оценку пересмотрел в бОльшую сторону из-за погашения казначейского пакета.

Автор: TAUREN

#AKRN держите?

🔥— держим!

🐳— нееее...

{kind=link}

Счётная палата назвала крупнейших плательщиков дивидендов в российский бюджет — три компании выплатили 666,2 млрд

Общая сумма полученных Росимуществом дивидендов в 2022 году составила 753₽ млрд (143 компании с госучастием перевели данную сумму), что в 2,2 раза больше, чем в 2021 году (339₽ млрд, необходимо учитывать пандемию в 2020 году). Тройка же лидеров по сумме платежей выглядит так:

1️⃣ Газпром — 463,6₽ млрд (61,6%), прямая доля государства — 38,4%

2️⃣ Роснефтегаз — 142,8₽ млрд (19%), прямая доля государства — 100%, компания не занимается операционной деятельностью, владеет 40,4% акций Роснефти, 11% Газпрома, 26,4% Интер РАО, получая с них дивиденды

3️⃣ Транснефть — 59,8₽ млрд (7,9%), прямая доля государства — 78%

На долю трёх крупнейших плательщиков пришлось 88% общей суммы, доля остальных компаний составила менее 12%. Необходимо понимать, что в этих поступлениях не учитываются дивиденды Сбербанка, которые поступают в Фонд национального благосостояния (ФНБ) и не администрируются Росимуществом.

В апреле 2023 года акционеры Сбербанка одобрили выплату рекордных дивидендов в объёме 565₽ млрд, из которых половина (282,5₽ млрд) досталась ФНБ.

Как полагает Счётная палата, «существующая практика инициирования выплат промежуточных дивидендов создаёт риски для исполнения федерального бюджета в очередном финансовом году». Текущий прогноз по поступлениям дивидендов госкомпаний в федеральный бюджет на 2023 год — 446,7₽ млрд (исполнено на 267,6₽ млрд).

Поэтому ожидается существенное снижение дивидендных выплат и строить каких-либо грандиозных планов по денежному потоку за 2023 год не стоит, в принципе это читалось учитывая положение экономике в нашей стране (снижение экспорта, цена ресурсов, различные санкции и их действия на эмитентов). На заметку это должны взять и частные инвесторы, которые выбирают дивидендную стратегию для своего портфеля.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/912272.php

Общая сумма полученных Росимуществом дивидендов в 2022 году составила 753₽ млрд (143 компании с госучастием перевели данную сумму), что в 2,2 раза больше, чем в 2021 году (339₽ млрд, необходимо учитывать пандемию в 2020 году). Тройка же лидеров по сумме платежей выглядит так:

1️⃣ Газпром — 463,6₽ млрд (61,6%), прямая доля государства — 38,4%

2️⃣ Роснефтегаз — 142,8₽ млрд (19%), прямая доля государства — 100%, компания не занимается операционной деятельностью, владеет 40,4% акций Роснефти, 11% Газпрома, 26,4% Интер РАО, получая с них дивиденды

3️⃣ Транснефть — 59,8₽ млрд (7,9%), прямая доля государства — 78%

На долю трёх крупнейших плательщиков пришлось 88% общей суммы, доля остальных компаний составила менее 12%. Необходимо понимать, что в этих поступлениях не учитываются дивиденды Сбербанка, которые поступают в Фонд национального благосостояния (ФНБ) и не администрируются Росимуществом.

В апреле 2023 года акционеры Сбербанка одобрили выплату рекордных дивидендов в объёме 565₽ млрд, из которых половина (282,5₽ млрд) досталась ФНБ.

Как полагает Счётная палата, «существующая практика инициирования выплат промежуточных дивидендов создаёт риски для исполнения федерального бюджета в очередном финансовом году». Текущий прогноз по поступлениям дивидендов госкомпаний в федеральный бюджет на 2023 год — 446,7₽ млрд (исполнено на 267,6₽ млрд).

Поэтому ожидается существенное снижение дивидендных выплат и строить каких-либо грандиозных планов по денежному потоку за 2023 год не стоит, в принципе это читалось учитывая положение экономике в нашей стране (снижение экспорта, цена ресурсов, различные санкции и их действия на эмитентов). На заметку это должны взять и частные инвесторы, которые выбирают дивидендную стратегию для своего портфеля.

С уважением, Владислав Кофанов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/912272.php

{kind=link}

Недавно компания сообщила об отставке ключевого руководства в российском подразделении АО «Полиметалл», а также прекратила услуги между казахстанскими и российскими активами.

Это говорит о том, что компания заинтересована в продаже российских активов (ранее представленный план предполагал разделение на две компании) после редомициляции. В связи с этим мы считаем, что владеть акциями «Полиметалла» опасно.

В настоящий момент компания рассматривает все доступные варианты продажи российского бизнеса. Напомним, Polymetal занимается переездом с Острова Джерси в Казахстан (дружественную России юрисдикцию), где у компании находится часть бизнеса (~35% EBITDA).

Следующим шагом компания обозначала разделение российского и казахстанского бизнеса. Но теперь, вероятнее всего, российские активы будут проданы (в настоящий момент иностранные активы недружественных нерезидентов по указу должны продаваться с дисконтом 50%, но переезд в Казахстан вероятно позволит его уменьшить).

Соответственно, это в разы повышает риски владения акциями компании на Мосбирже: непонятно, что будет с российским листингом.

В самом негативном сценарии может быть делистинг. Или могут дать перевести акции в Казахстан на AIX (как делала «Русагро»). Перевод акций — достаточно трудоемкий процесс (нужно открывать иностранный счет или счет в КЗ, платить комиссию за перевод). Кроме этого, вероятно, на казахстанской бирже будет низкая ликвидность, поэтому продать акцию в РФ легче.

В самом позитивном сценарии (по аналогии с тем, которого инвесторы ждут от «Яндекса») российский бизнес после разделения выведут на IPO и будет конвертация иностранных акций «Полиметалла» на Мосбирже в акции российской структуры.

Но мы считаем такой исход маловероятным, и даже в таком случае иностранные акции «Полиметалла» могут оказаться под давлением (инвесторам, как правило, легче продать бумаги, чем платить комиссии за перевод).

Таким образом, высока вероятность дальнейшей коррекции в акциях «Полиметалла».

При всех вышеупомянутых сценариях мы считаем, что бумаги на Мосбирже будут продавать, чтобы избежать ненужного юридического риска и трудностей с возможным переводом бумаг. Поэтому удерживать акции «Полиметалла» на Мосбирже считаем неразумным и опасным.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/912697.php

#POLY держим?

❤️— конечно!

💔— нееееет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Все ждали отчет Сургутнефтегаза, чтоб понять что с «кубышкой»…вышел отчет РСБУ, в нем денежная масса осталась на счетах. А что все хотели увидеть? Что долларовую подушку тупо списали с баланса?

Так этого в любом случае не произошло бы, будь эти деньги в баксах заморожены в западных банках или бы лежали в Сберкассе. Глупо было ожидать обратного.

Ведь у ЦБ так же заморожены средства на Западе, но их никто не списывает со счетов, более того ЦБ торгуется за эту денежную массу и рассчитывает ее вернуть или обменять.

У многих физлиц активы в акциях «недружественных стран» так же заморожены и имеют какую то оценку, они есть...но когда их вернут и вернут ли? — пока никто не знает.

Именно все то же самое мы видим на балансе Сургута. Знаменитая «кубышка» есть. Есть средства, но... что с ними? в какой валюте? где лежат?

Ответов на эти вопросы нет. Но уже есть иллюзии. цифры показали в отчете. Иначе и быть не могло. Но если кубышка была в долларах и лежала в Западном банке, то от ее наличия сейчас не тепло — не холодно. Она может быть заморожена и и не доступна как для самого Сургутнефтегаза и уж тем более для его акционеров.

Сургут всегда был темной лошадкой...

Непонятен еще один момент — почему не использовали хотя бы часть денежной подушки на покупку реальных активов по смешным ценам в разгар 2022г. ?

• Татнефть скупила активы Финской Нокии за бесценок и не только их.

• Лукойл приобрел часть бизнеса Шелл.

• НОВАТЕК так же скупил долю Шелл в Сахалине.

• А Сургут так и не смог воспользоваться своими денежными средствами. И возникает закономерный вопрос: а есть ли доступ у Сургутнефтегаза к этим средствам? Не заморожены ли они??? Никаких заявлений от руководства компании по этому поводу нет. Рано делать какие-то выводы на этот счет.

Удачных инвестиций, Господа😊

Автор: Ремора

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/912661.php

Держите #SNGS ?

👍— даа

👀— нет!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Компании скажут, какие акции купить

Набиуллина на ПМЭФ заявила об окончании 1 июля периода закрытия эмитентами информации. Если окунуться в воспоминания, то компании, что закрыли от нас свою отчётность в прошлом году были: Сбербанк, ВТБ, Ростелеком, НМТП, Мосэнерго, ОГК-2, Аэрофлот, Алроса, ММК, НЛМК, Северсталь, Новатэк, Фосагро, Лукойл, Газпром, НКНХ, Аквакультура, Сургутнефтегаз, Куйбышевазот.

В общем какие-то полностью отказались, какие-то частично что-то публиковали, а третьи, например Сбербанк, худо-бедно что-то там по РСБУ начал сообщать. Естественно как вышел в прибыль. Ведь за 2022 год Сбербанк заработал что-то около 300 млрд рублей по РСБУ или 270 по МСФО.

Эльвира Набиуллина дополнила, сказав, что информация, которую компании начнут раскрывать очень важна, ибо российские инвесторы не будут вкладывать свои деньги, если не понимают куда инвестируют. Это, между прочим, хорошая шутка от Эльвиры. Вот подготовилась, молодец. Будто бы она не знает как обстоят дела на

фондовой бирже. Тут ведь как. Куда телеграм-каналья направили толпу, туда она и бежит.

Короче, люди и так не знают какие компании покупают, а тут вроде бы им благодать какая. С учётом того, что в отчёте и так можно нарисовать что угодно, главное чтобы был правильный бухгалтер, общий фон окажется положительным, но вот информация может быть отрицательной. Что там у них скрывается под юбкой. Вдруг не то, что все мы ожидаем.

Вообще всё это было в интересах компаний для защиты от санкций. И даже, может, не только для наших компаний, но и для иностранных. Которые каким-то эквилибристическим способом работают с нами, поставляя или покупая товары. А знать что где и как лучше не всем, иначе продолжатся рушиться цепочки. А подставлять другие компании не очень хочется.

Почему-то там решили, что абсолютно все инвесторы смотрят на цифры, хотя большинство смотрят лишь на тех, кто смотрит на цифры, а некоторые на тех, кто говорит что смотрит на цифры.

Очень уж хочется посмотреть на цифры итогов работы. Интересно, какая компания изъявит желание?

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/912878.php

Набиуллина на ПМЭФ заявила об окончании 1 июля периода закрытия эмитентами информации. Если окунуться в воспоминания, то компании, что закрыли от нас свою отчётность в прошлом году были: Сбербанк, ВТБ, Ростелеком, НМТП, Мосэнерго, ОГК-2, Аэрофлот, Алроса, ММК, НЛМК, Северсталь, Новатэк, Фосагро, Лукойл, Газпром, НКНХ, Аквакультура, Сургутнефтегаз, Куйбышевазот.

В общем какие-то полностью отказались, какие-то частично что-то публиковали, а третьи, например Сбербанк, худо-бедно что-то там по РСБУ начал сообщать. Естественно как вышел в прибыль. Ведь за 2022 год Сбербанк заработал что-то около 300 млрд рублей по РСБУ или 270 по МСФО.

Эльвира Набиуллина дополнила, сказав, что информация, которую компании начнут раскрывать очень важна, ибо российские инвесторы не будут вкладывать свои деньги, если не понимают куда инвестируют. Это, между прочим, хорошая шутка от Эльвиры. Вот подготовилась, молодец. Будто бы она не знает как обстоят дела на

фондовой бирже. Тут ведь как. Куда телеграм-каналья направили толпу, туда она и бежит.

Короче, люди и так не знают какие компании покупают, а тут вроде бы им благодать какая. С учётом того, что в отчёте и так можно нарисовать что угодно, главное чтобы был правильный бухгалтер, общий фон окажется положительным, но вот информация может быть отрицательной. Что там у них скрывается под юбкой. Вдруг не то, что все мы ожидаем.

Вообще всё это было в интересах компаний для защиты от санкций. И даже, может, не только для наших компаний, но и для иностранных. Которые каким-то эквилибристическим способом работают с нами, поставляя или покупая товары. А знать что где и как лучше не всем, иначе продолжатся рушиться цепочки. А подставлять другие компании не очень хочется.

Почему-то там решили, что абсолютно все инвесторы смотрят на цифры, хотя большинство смотрят лишь на тех, кто смотрит на цифры, а некоторые на тех, кто говорит что смотрит на цифры.

Очень уж хочется посмотреть на цифры итогов работы. Интересно, какая компания изъявит желание?

Автор: Виктор Петров

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/912878.php

{kind=link}

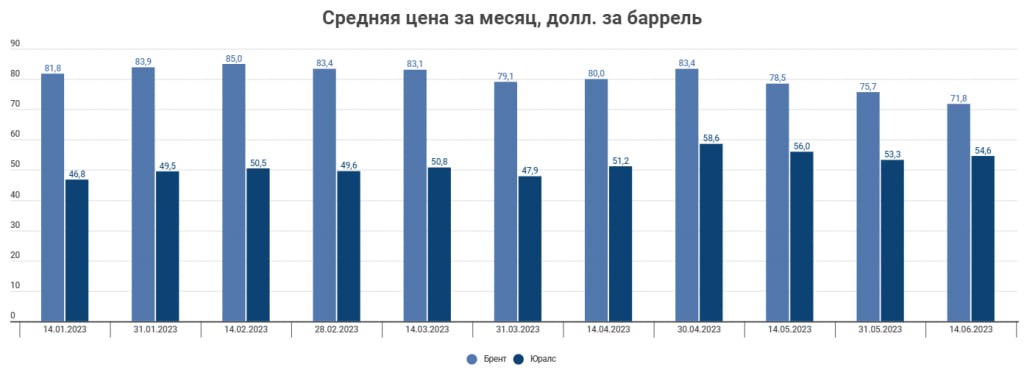

Дисконт Юралса июньские иды

Минфин опубликовал среднюю цену Юралс за месяц с 15 мая по 14 июня. Дисконт продолжил снижаться. Относительно месячного результата за май цена Юралса даже капельку подросла, чего не скажешь про Брент.

У себя в пресс-релизе Минфин начал указывать бенчмарк в виде North Sea Dated, который включает Брент (цена за этот период была 75,46 долларов). Но к Аргусам доступа не имею, поэтому как обычно в лоб считаю с Инвестинга.

На графике среднее значение за месяц, по оси х среднее — конец периода.

👉График 1

Вот так выглядит дисконт:

👉График 2

Отрывками послушал пятничное выступление Набиуллиной, она сказала, что 41% экспорта (всего) оплачивается в рублях — любопытно. И что 78% валютной экспортной выручки продается (я не знаю сколько продавали в 2021 году и ранее — напишите в комментариях). Выглядит как не самая устойчивая конструкция для рубля относительно доллара, но это не точно.

Платежный баланс примерно на уровне средних значений по истории. Доллар за 60 рублей, видимо, увидим не скоро. А если и будет, то мы снова не закупимся им по самые не балуй.

👉График 3

Автор: Анатолий Полубояринов

Комментировать на Смартлабе:

https://smart-lab.ru/blog/913011.php

Минфин опубликовал среднюю цену Юралс за месяц с 15 мая по 14 июня. Дисконт продолжил снижаться. Относительно месячного результата за май цена Юралса даже капельку подросла, чего не скажешь про Брент.

У себя в пресс-релизе Минфин начал указывать бенчмарк в виде North Sea Dated, который включает Брент (цена за этот период была 75,46 долларов). Но к Аргусам доступа не имею, поэтому как обычно в лоб считаю с Инвестинга.

На графике среднее значение за месяц, по оси х среднее — конец периода.

👉График 1

Вот так выглядит дисконт:

👉График 2

Отрывками послушал пятничное выступление Набиуллиной, она сказала, что 41% экспорта (всего) оплачивается в рублях — любопытно. И что 78% валютной экспортной выручки продается (я не знаю сколько продавали в 2021 году и ранее — напишите в комментариях). Выглядит как не самая устойчивая конструкция для рубля относительно доллара, но это не точно.

Платежный баланс примерно на уровне средних значений по истории. Доллар за 60 рублей, видимо, увидим не скоро. А если и будет, то мы снова не закупимся им по самые не балуй.

👉График 3

Автор: Анатолий Полубояринов

Комментировать на Смартлабе:

https://smart-lab.ru/blog/913011.php

{kind=link}

ВТБ: как следует относиться к допэмиссии - стоит ли инвестировать?

Делая выбор между различными вариантами инвестирования, всегда особо интересны активы с двумя критериями:

— что еще не начало расти

— имеющийся потенциал роста.

• Одним из таких активов, инструментов, называйте как угодно, является ПАО Банк ВТБ.

При оценке привлекательности актива к инвестированию или даже среднесрочному размещению средств следует исходить из двух типов картин: фундаментальной и технической.

При этом первичными является именно фундаментальные исходные. (Прим. Это я говорю о своем подходе, при среднесрочной перспективе).

Теперь давайте попробуем проанализировать фундаментал Банка на предмет наличия или отсутствие потенциала в нем.

Важнейшим показателем оценки является «Чистая прибыль».

Согласно последнему отчету по МСФО за 4 месяца Чистая прибыль составила 208,5 млрд. руб.

• Что можно прокомментировать по данному факту?

Установленный рекорд «Чистой прибыли» ВТБ составляет 327 400 млн. руб. по итогам 2021 года. Как мы видим, за 4 месяца «Чистая прибыль» составляет 63%.

При этом в последний месяц Прирост чистой прибыли даже фиксирует ускорение, поскольку за апрель она составила 60 млрд. руб. Основываясь на данной динамике, мы можем а) утвердительно смотреть на прогноз Костина по годовой прибыли в 400 млрд. руб. б) допустить даже более позитивный прогноз, учитывая факт ускорения.

Казалось бы — рекордная прибыль…Но тут есть одно «Но». Всем известно, что Советом Директоров было принято решение о расширении группы ВТБ. В группу войдут корпорация Открытие и РНКБ.

Если РНКБ будет внесен Правительством РФ как вклад в уставный капитал, то сделка по приобретению Открытия предполагает живые деньги в размере 340 млрд.руб. (ОФЗ понимаем тоже как абсолютную ликвидность).

Получается, что если производить расчеты перед ЦБ за приобретение Открытия, то возникает вопрос с достаточностью капитала Банка ВТБ.

Сейчас показатели достаточности капитала хоть и выше минимальных нормативных значений ЦБ, но, например, существенно ниже, чем у Сбера.

Отсюда и возникает вопрос ДОПЭМИССИИ. Традиционно допэмиссию воспринимают как априори негативную новость. Однако, мое мнение, Допэмиссия-допэмиссии рознь.

Одно дело, когда предприятие через допэмиссию погашает текущие долги и закрывает операционные убытки. И совсем другое – когда допэмиссия идет на приобретение активов, масштабирование бизнеса и будущей прибыли.

В данном случае, Допэмиссию ВТБ не следует воспринимать как однозначно негативный фактор. Наоборот – идет приобретение актива при сохранении достаточности капитала.

Учитывая, что размеров допки не хватает для оплаты приобретения Открытия и улучшения коэффициентов достаточности капитала, то часть прибыли 2023 года будет направлена на эти направления. Это подвешивает вопрос о дивидендах по итогам года.

Однако, при работе на период более года, вопрос с дивидендами имеет очень неплохую перспективу. Это, считаю, отличные фундаментальные исходные данные.

• Теперь к технике.

Ключевым, на мой взгляд, является уровень 2,5 копейки/бумагу. Обратим внимание, что данный уровень пришел с 2008 года. Сейчас уже более года бумаги Банка находятся в диапазоне, где верхней границей является именно эта отметка.

• Выводы

Фундаментальный взгляд на банк ВТБ позволяет рассматривать его как перспективный объект инвестирования. Ключевой отметкой является уровень 2,5 копейки. Учитывая контекст, ВТБ может совершить кратное изменение стоимости бумаг в перспективе.

Мои выводы и рассуждения не могут являться индивидуальной инвестиционной рекомендацией. Это отражение частного взгляда на перспективы акций Банка ВТБ.

Всем хорошего дня. Александр Перфилов

Комментируйте на Смартлабе

#VTBR держите?

🤩— конечно держим!

💔— нет!

Делая выбор между различными вариантами инвестирования, всегда особо интересны активы с двумя критериями:

— что еще не начало расти

— имеющийся потенциал роста.

• Одним из таких активов, инструментов, называйте как угодно, является ПАО Банк ВТБ.

При оценке привлекательности актива к инвестированию или даже среднесрочному размещению средств следует исходить из двух типов картин: фундаментальной и технической.

При этом первичными является именно фундаментальные исходные. (Прим. Это я говорю о своем подходе, при среднесрочной перспективе).

Теперь давайте попробуем проанализировать фундаментал Банка на предмет наличия или отсутствие потенциала в нем.

Важнейшим показателем оценки является «Чистая прибыль».

Согласно последнему отчету по МСФО за 4 месяца Чистая прибыль составила 208,5 млрд. руб.

• Что можно прокомментировать по данному факту?

Установленный рекорд «Чистой прибыли» ВТБ составляет 327 400 млн. руб. по итогам 2021 года. Как мы видим, за 4 месяца «Чистая прибыль» составляет 63%.

При этом в последний месяц Прирост чистой прибыли даже фиксирует ускорение, поскольку за апрель она составила 60 млрд. руб. Основываясь на данной динамике, мы можем а) утвердительно смотреть на прогноз Костина по годовой прибыли в 400 млрд. руб. б) допустить даже более позитивный прогноз, учитывая факт ускорения.

Казалось бы — рекордная прибыль…Но тут есть одно «Но». Всем известно, что Советом Директоров было принято решение о расширении группы ВТБ. В группу войдут корпорация Открытие и РНКБ.

Если РНКБ будет внесен Правительством РФ как вклад в уставный капитал, то сделка по приобретению Открытия предполагает живые деньги в размере 340 млрд.руб. (ОФЗ понимаем тоже как абсолютную ликвидность).

Получается, что если производить расчеты перед ЦБ за приобретение Открытия, то возникает вопрос с достаточностью капитала Банка ВТБ.

Сейчас показатели достаточности капитала хоть и выше минимальных нормативных значений ЦБ, но, например, существенно ниже, чем у Сбера.

Отсюда и возникает вопрос ДОПЭМИССИИ. Традиционно допэмиссию воспринимают как априори негативную новость. Однако, мое мнение, Допэмиссия-допэмиссии рознь.

Одно дело, когда предприятие через допэмиссию погашает текущие долги и закрывает операционные убытки. И совсем другое – когда допэмиссия идет на приобретение активов, масштабирование бизнеса и будущей прибыли.

В данном случае, Допэмиссию ВТБ не следует воспринимать как однозначно негативный фактор. Наоборот – идет приобретение актива при сохранении достаточности капитала.

Учитывая, что размеров допки не хватает для оплаты приобретения Открытия и улучшения коэффициентов достаточности капитала, то часть прибыли 2023 года будет направлена на эти направления. Это подвешивает вопрос о дивидендах по итогам года.

Однако, при работе на период более года, вопрос с дивидендами имеет очень неплохую перспективу. Это, считаю, отличные фундаментальные исходные данные.

• Теперь к технике.

Ключевым, на мой взгляд, является уровень 2,5 копейки/бумагу. Обратим внимание, что данный уровень пришел с 2008 года. Сейчас уже более года бумаги Банка находятся в диапазоне, где верхней границей является именно эта отметка.

• Выводы

Фундаментальный взгляд на банк ВТБ позволяет рассматривать его как перспективный объект инвестирования. Ключевой отметкой является уровень 2,5 копейки. Учитывая контекст, ВТБ может совершить кратное изменение стоимости бумаг в перспективе.

Мои выводы и рассуждения не могут являться индивидуальной инвестиционной рекомендацией. Это отражение частного взгляда на перспективы акций Банка ВТБ.

Всем хорошего дня. Александр Перфилов

Комментируйте на Смартлабе

#VTBR держите?

🤩— конечно держим!

💔— нет!

{kind=link}

Смартлаб лагает не по нашей вине, дорогие друзья. Приносим извинения

Сегодня Смартлабик ДДОСЯТ наши друзья.

ДДОСят хорошо, 40 млн запросов в час👍

Поэтому Смартик сегодня лагает, приносим извинения🙏

Сегодня Смартлабик ДДОСЯТ наши друзья.

ДДОСят хорошо, 40 млн запросов в час

Поэтому Смартик сегодня лагает, приносим извинения🙏

Please open Telegram to view this post

VIEW IN TELEGRAM

ГЕОПОЛИТИКА. РИСКИ. ОБВАЛ.

За последние полтора года на нашем рынке произошло не мало геополитических форс-мажоров, на которых большинство участников рынка потеряли деньги.

Я давно научился на них зарабатывать и дочитав пост до конца, вы поймёте, как это делать. Принцип невероятно простой, но его работоспособность проверена годами.

Очень многие считают, что каждая копеечка должна работать, их портфель всегда забит под завязку. И поэтому во время каких-либо форс мажоров они просто теряют деньги и не могут с этим ничего сделать.

Так что же нужно делать, чтобы зарабатывать на геополитике?!

Не пытайтесь прогнозировать форс-мажоры, ни к чему хорошему это не приводит. Будьте готовы к ним всегда!

Держите в своих портфелях маневровый кеш (запас денег) и расчехляйте его в моменты сильнейшей паники на рынке. Все!

Это золотое правило помогло мне заработать на коронавирусе, начале сами знаете чего и мобилизации.

Кеш можно держать на вкладе, или в облигациях, для того, чтобы частично защитить его от инфляции.

Покупать во время обвала нужно те компании, фундаметал которых не пострадает. В первую очередь это ритейл и электроэнергетика. Они быстрее всего отскакивают.

В ОБЩЕМ, Друзья!

Держите кеш. Он спасёт вас от любого геополитического форс-мажора и поможет на нем заработать!

Всем ПРОФИТА!

Автор: PROFITOleg

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913182.php

За последние полтора года на нашем рынке произошло не мало геополитических форс-мажоров, на которых большинство участников рынка потеряли деньги.

Я давно научился на них зарабатывать и дочитав пост до конца, вы поймёте, как это делать. Принцип невероятно простой, но его работоспособность проверена годами.

Очень многие считают, что каждая копеечка должна работать, их портфель всегда забит под завязку. И поэтому во время каких-либо форс мажоров они просто теряют деньги и не могут с этим ничего сделать.

Так что же нужно делать, чтобы зарабатывать на геополитике?!

Не пытайтесь прогнозировать форс-мажоры, ни к чему хорошему это не приводит. Будьте готовы к ним всегда!

Держите в своих портфелях маневровый кеш (запас денег) и расчехляйте его в моменты сильнейшей паники на рынке. Все!

Это золотое правило помогло мне заработать на коронавирусе, начале сами знаете чего и мобилизации.

Кеш можно держать на вкладе, или в облигациях, для того, чтобы частично защитить его от инфляции.

Покупать во время обвала нужно те компании, фундаметал которых не пострадает. В первую очередь это ритейл и электроэнергетика. Они быстрее всего отскакивают.

В ОБЩЕМ, Друзья!

Держите кеш. Он спасёт вас от любого геополитического форс-мажора и поможет на нем заработать!

Всем ПРОФИТА!

Автор: PROFITOleg

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913182.php

{kind=link}

"Иранский сценарий" на нашем фондовом рынке — что это значит для инвесторов.

Не первый раз уже натыкаюсь на новость о том, что нашему фондовому рынку прогнозируют «Иранский сценарий». Вчера СБЕР присоединился к ЦБ и допустил такой же вектор развития российской биржи, как в Иране.

🔸Что общего у Ирана и России?

Санкции! Если Россия занимает «почётное» первое место в мире по количеству введенных санкций, то Иран находится на втором:

👉Рис. 1

🔸Почему на Иран наложили санкции?

Если с нашей страной всё понятно и причина 11 пакетов санкций — это конфликт с Украиной, то не все знают, за что Иран подвергся санкционному давлению.

Если вкратце — около 40 лет назад в Иране произошла так называемая «Исламская революция», был свергнут шах Мохаммед Реза Пехлеви, который 38 лет управлял страной и вел прозападную политику, которая не нравилась многим верующим мусульманам.

Когда шаха свергли, он сбежал в США, исламисты напали на американское посольство в Тегеране, взяли американского посла в заложники и «дело завертелось».

США тут же объявили Иран страной «спонсором терроризма», ввели нефтяное эмбарго, которое сильно ударило по экономике страны, а Иран сидит на «нефтяной игле» примерно так же, как и Россия (Нефть и продукты ее первичной переработки занимают огромные 70% всего экспорта Ирана).

Затем заморозили золото-валютные запасы, запретили американским компаниям торговать с Ираном, отключили от SWIFTа и отрезали страну от доступа к кредитам (замечаете сходство с тем, что происходит сейчас у нас в плане санкций?).

🔸Как чувствует себя экономика Ирана сейчас?

Такие жесткие ограничения не могли не сказаться на экономике страны и уровне жизни её граждан.

С момента ввода санкций инфляция в Иране почти никогда не опускалась ниже двузначных значений (сейчас она на уровне 54%)

👉Рис. 2

ВВП Ирана за годы санкций снизился почти на 70%

👉Рис. 3

Помимо потери доходов от продажи нефти, страна столкнулась с другой серьезной проблемой — это ослабление национальной валюты.

Иранская валюта называется риал. Его курс на сегодня такой:

👉Рис. 4

Однако, в стране действует два курса риала. Официальный, который составляет 42 250 риалов за 1$ доллар, по нему совершаются государственные расчёты за импорт.

Но обычным гражданам практически невозможно купить доллары по такому курсу, поэтому в стране процветает «черный рынок» по обмену валюты. И реальный курс, который показывает реальное положение дел в экономике близок к 300 000 риалов за 1$ доллар!

👉Рис. 5

Средняя зарплата в Иране составляет около 30 000 000 риалов в месяц, на эти деньги можно купить только 100$!

🔸Как спасали экономику Ирана?

В такой ситуации какого то экономического роста ждать не стоит, а у граждан встал острый вопрос по поиску способа сохранить свои сбережения и спасти их от инфляции.

Выходом из этой проблемы стал фондовый рынок Ирана. Основной показатель фондового рынка Ирана — это индекс TEDPIX. С 2018 года он вырос в 16 раз!

👉Рис. 6

Продолжение статьи читайте на Смартлабе!

https://smart-lab.ru/mobile/topic/912657/

Не первый раз уже натыкаюсь на новость о том, что нашему фондовому рынку прогнозируют «Иранский сценарий». Вчера СБЕР присоединился к ЦБ и допустил такой же вектор развития российской биржи, как в Иране.

🔸Что общего у Ирана и России?

Санкции! Если Россия занимает «почётное» первое место в мире по количеству введенных санкций, то Иран находится на втором:

👉Рис. 1

🔸Почему на Иран наложили санкции?

Если с нашей страной всё понятно и причина 11 пакетов санкций — это конфликт с Украиной, то не все знают, за что Иран подвергся санкционному давлению.

Если вкратце — около 40 лет назад в Иране произошла так называемая «Исламская революция», был свергнут шах Мохаммед Реза Пехлеви, который 38 лет управлял страной и вел прозападную политику, которая не нравилась многим верующим мусульманам.

Когда шаха свергли, он сбежал в США, исламисты напали на американское посольство в Тегеране, взяли американского посла в заложники и «дело завертелось».

США тут же объявили Иран страной «спонсором терроризма», ввели нефтяное эмбарго, которое сильно ударило по экономике страны, а Иран сидит на «нефтяной игле» примерно так же, как и Россия (Нефть и продукты ее первичной переработки занимают огромные 70% всего экспорта Ирана).

Затем заморозили золото-валютные запасы, запретили американским компаниям торговать с Ираном, отключили от SWIFTа и отрезали страну от доступа к кредитам (замечаете сходство с тем, что происходит сейчас у нас в плане санкций?).

🔸Как чувствует себя экономика Ирана сейчас?

Такие жесткие ограничения не могли не сказаться на экономике страны и уровне жизни её граждан.

С момента ввода санкций инфляция в Иране почти никогда не опускалась ниже двузначных значений (сейчас она на уровне 54%)

👉Рис. 2

ВВП Ирана за годы санкций снизился почти на 70%

👉Рис. 3

Помимо потери доходов от продажи нефти, страна столкнулась с другой серьезной проблемой — это ослабление национальной валюты.

Иранская валюта называется риал. Его курс на сегодня такой:

👉Рис. 4

Однако, в стране действует два курса риала. Официальный, который составляет 42 250 риалов за 1$ доллар, по нему совершаются государственные расчёты за импорт.

Но обычным гражданам практически невозможно купить доллары по такому курсу, поэтому в стране процветает «черный рынок» по обмену валюты. И реальный курс, который показывает реальное положение дел в экономике близок к 300 000 риалов за 1$ доллар!

👉Рис. 5

Средняя зарплата в Иране составляет около 30 000 000 риалов в месяц, на эти деньги можно купить только 100$!

🔸Как спасали экономику Ирана?

В такой ситуации какого то экономического роста ждать не стоит, а у граждан встал острый вопрос по поиску способа сохранить свои сбережения и спасти их от инфляции.

Выходом из этой проблемы стал фондовый рынок Ирана. Основной показатель фондового рынка Ирана — это индекс TEDPIX. С 2018 года он вырос в 16 раз!

👉Рис. 6

Продолжение статьи читайте на Смартлабе!

https://smart-lab.ru/mobile/topic/912657/

{kind=link}

Сбер все время улучшает условия для корпоративных клиентов. Чего только стоит услуга «Зачисление выплат самозанятым», с помощью которой предприниматели и юр. лица могут без проблем осуществлять реестровые платежи на счета самозанятых.

Услуга встроена в зарплатный проект и автоматически становится доступной после его активации. Перед оплатой можно проверить в интернет-банке СберБизнес статус регистрации исполнителя в качестве самозанятого в сервисе «Своё дело» — понадобятся только его данные. Если подрядчик еще не зарегистрирован — ему можно отправить приглашение через банк.

Удобно, что с помощью услуги «Зачисление выплат самозанятым» можно формировать реестр на оплату, а после успешного зачисления получить чеки и в любой момент найти их в интернет-банке СберБизнес.

Это универсальное решение подходит для всех видов бизнеса. Упростить и ускорить процесс выплат самозанятым можно по ссылке.

Услуга встроена в зарплатный проект и автоматически становится доступной после его активации. Перед оплатой можно проверить в интернет-банке СберБизнес статус регистрации исполнителя в качестве самозанятого в сервисе «Своё дело» — понадобятся только его данные. Если подрядчик еще не зарегистрирован — ему можно отправить приглашение через банк.

Удобно, что с помощью услуги «Зачисление выплат самозанятым» можно формировать реестр на оплату, а после успешного зачисления получить чеки и в любой момент найти их в интернет-банке СберБизнес.

Это универсальное решение подходит для всех видов бизнеса. Упростить и ускорить процесс выплат самозанятым можно по ссылке.

Сургутнефтегаз (SNGSP). Отчёт за 2022 год. Кубышка. Дивиденды.

🔹«Сургутнефтегаз» является одной из крупнейших вертикально интегрированных нефтяных компаний России. На его долю приходится 11% нефтедобычи и более 6% нефтепереработки.

🔹Приоритетные направления деятельности: добыча и переработка нефти и газа, сбыт продукции, энергетика, социальная ответственность.

🔹США еще до 2020 года ввели санкции против компании и ее основных дочек.

🔹В апреле 2022 года глава компании Владимир Богданов попал под санкции Евросоюза. Одна из причин, — это то что он поддерживает тесные связи с правительством РФ и президентом Владимиром Путиным.

🔹На Московской бирже торгуются обыкновенные и привилегированные акции. Привилегированные акции последние 10 лет торгуются в широком боковике. В сентябре 2022 года акции были на многолетних минимумах. Но с тех пор отскочили уже почти в два раза. И на данный момент торгуются в середине своего исторического диапазона.

🔹В конце апреля акции на новостях о небольших дивидендах рухнули на 20%, но на публикации отчета по итогам 2022 года быстро отыграли падение. Давайте посмотрим последнюю отчётность Сургутнефтегаза, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Полный обзор #SNGS от Investovization читайте на Смартлабе

🔹Сургутнефтегаз одна из крупнейших нефтяных компаний России. И остается одной из самых закрытых и непрозрачных компаний.

🔹Отчет по РСБУ за 2022 год показал рекордные результаты нефтяного бизнеса.

🔹Также выяснилось, что кубышка компании на месте и выросла на 12% в долларах.

🔹Рыночная оценка компании в 3,5 раза меньше её кубышки.

🔹Из-за укрепления рубля в прошлом году и отрицательной переоценке активов, чистая прибыль компании оказалась минимальной.

🔹Компания стабильно выплачивает дивиденды согласно своей политики. Если рубль сильно не окрепнет, то в следующем году дивиденды могут быть выше 25%.

🔹Риски связаны с падением цен на нефть, укреплением рубля, ростом налогов.

🔹Акции Сургутнефтегаза являются в какой-то мере защитой от девальвации.

🔹В случае развития позитивного сценария, котировки могут вырасти на 30-50% в течение года.

#SNGS держим?

❤️— даааа

💔— нееее

🔹«Сургутнефтегаз» является одной из крупнейших вертикально интегрированных нефтяных компаний России. На его долю приходится 11% нефтедобычи и более 6% нефтепереработки.

🔹Приоритетные направления деятельности: добыча и переработка нефти и газа, сбыт продукции, энергетика, социальная ответственность.

🔹США еще до 2020 года ввели санкции против компании и ее основных дочек.

🔹В апреле 2022 года глава компании Владимир Богданов попал под санкции Евросоюза. Одна из причин, — это то что он поддерживает тесные связи с правительством РФ и президентом Владимиром Путиным.

🔹На Московской бирже торгуются обыкновенные и привилегированные акции. Привилегированные акции последние 10 лет торгуются в широком боковике. В сентябре 2022 года акции были на многолетних минимумах. Но с тех пор отскочили уже почти в два раза. И на данный момент торгуются в середине своего исторического диапазона.

🔹В конце апреля акции на новостях о небольших дивидендах рухнули на 20%, но на публикации отчета по итогам 2022 года быстро отыграли падение. Давайте посмотрим последнюю отчётность Сургутнефтегаза, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

🔹Полный обзор #SNGS от Investovization читайте на Смартлабе

🔹Сургутнефтегаз одна из крупнейших нефтяных компаний России. И остается одной из самых закрытых и непрозрачных компаний.

🔹Отчет по РСБУ за 2022 год показал рекордные результаты нефтяного бизнеса.

🔹Также выяснилось, что кубышка компании на месте и выросла на 12% в долларах.

🔹Рыночная оценка компании в 3,5 раза меньше её кубышки.

🔹Из-за укрепления рубля в прошлом году и отрицательной переоценке активов, чистая прибыль компании оказалась минимальной.

🔹Компания стабильно выплачивает дивиденды согласно своей политики. Если рубль сильно не окрепнет, то в следующем году дивиденды могут быть выше 25%.

🔹Риски связаны с падением цен на нефть, укреплением рубля, ростом налогов.

🔹Акции Сургутнефтегаза являются в какой-то мере защитой от девальвации.

🔹В случае развития позитивного сценария, котировки могут вырасти на 30-50% в течение года.

#SNGS держим?

❤️— даааа

💔— нееее

{kind=link}

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

На канале Альфа-Форекс есть такой интересный пост: https://t.iss.one/alfa_forex/358

Имеется ли подобная статистика среди брокеров на Московской Бирже? Если кто сталкивался, то напишите в комментах.

Имеется ли подобная статистика среди брокеров на Московской Бирже? Если кто сталкивался, то напишите в комментах.

Макро - Рубль (торгуйте рубль поэтому графику)

Очень печально говорить, но путь России сегодня — это девальвация рубля. Зеленая линия повернула вниз.

Показываю вам метрику последних 30 лет, которая доказывает, что с 2009 года, кредитно-денежная политика не способна обеспечить рост экономики. В зелёной зоне покупательная способность растет, растут зарплаты в реальном выражении, люди довольны, бизнес процветает, темпы ВВП положительны, в красной зоне мы проедаем накопленное, не развиваемся, имеем слабый рост и падение уровня жизни.

Сейчас мы потеряли -60% покупательной способности за последние 10 месяцев, но на форуме в СПБ гордились номинальными достижениями.

Индикатор (М2х(М2х-М2)) показывает, как растут рублевые депозиты, против валютных. Сейчас мы должны продолжать накапливать валюту, так как идет импортозамещение через Юань, не ждите что курс сменится.

Темпы роста USDRUB более 35%, на этих уровнях следует ждать замедление.

Прогноз USDRUB если темпы начнут замедляться, согласно графику выше, можно ожидать скромный рост на 8-10 рублей, от 84 — это 92-94 на конец года.

Автор: Алексей Штернкукер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913457.php

Очень печально говорить, но путь России сегодня — это девальвация рубля. Зеленая линия повернула вниз.

Показываю вам метрику последних 30 лет, которая доказывает, что с 2009 года, кредитно-денежная политика не способна обеспечить рост экономики. В зелёной зоне покупательная способность растет, растут зарплаты в реальном выражении, люди довольны, бизнес процветает, темпы ВВП положительны, в красной зоне мы проедаем накопленное, не развиваемся, имеем слабый рост и падение уровня жизни.

Сейчас мы потеряли -60% покупательной способности за последние 10 месяцев, но на форуме в СПБ гордились номинальными достижениями.

Индикатор (М2х(М2х-М2)) показывает, как растут рублевые депозиты, против валютных. Сейчас мы должны продолжать накапливать валюту, так как идет импортозамещение через Юань, не ждите что курс сменится.

Темпы роста USDRUB более 35%, на этих уровнях следует ждать замедление.

Прогноз USDRUB если темпы начнут замедляться, согласно графику выше, можно ожидать скромный рост на 8-10 рублей, от 84 — это 92-94 на конец года.

Автор: Алексей Штернкукер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913457.php

{kind=link}