UC Rusal пошла по пути «Норникеля»

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Рекомендация СД Самолет по дивидендам: в поисках правильного баланса

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

Совет директоров Самолета рекомендовал годовому собранию акционеров не распределять чистую прибыль за 2022 год на дивиденды.

Антон Елистратов (CEO Самолета) отмечает, что решение носит временный характер, и необходимо для большей финансовой гибкости, чтобы продемонстрировать высокие темпы роста бизнеса в течение года.

На мой взгляд, решение логично, учитывая непростое начало года, связанное с изменением льготных программ по ипотеке и ограничением ЦБ по минимальному взносу. Это не могло не повлиять на спрос. Из-за новых вводных по ипотеке в конце 2022 года был повышенный спрос, из-за чего январские данные в этом году оказались ниже прошлогодних.

Но рост ставок — это новая реальность, рынок уже начинает понимать это, и спрос восстанавливается.

Цель компании — выполнить обозначенные планы по развитию. Самолет строит много, а планирует еще больше! За последние 2 года земельный банк вырос на 130% до 45,9 млн квадратных метров. Это крупнейший земельный банк в секторе с отрывом.

Теперь главная задача — довести продукт до готовности и потребителя — планы амбициозные!

Поэтому не вижу ничего нелогичного в том, что совет директоров, выбирая между инвестициями и выплатой акционерам денег, выбирает инвестиции. Дивиденды — это вывод денег из компании без добавленной стоимости, совет директоров же предложил сохранить деньги для ее создания.

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910724.php

{kind=link}

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

На брокерском рынке России довольно редко появляются новые игроки, но коллеги из Go Invest, которым недавно исполнился год, уже ставят перед собой амбициозные планы и завоёвывают место в умах и сердцах опытных трейдеров благодаря крутому терминалу для профессиональной торговли Go Invest PRO.

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/

24 июня на нашей конференции в Санкт-Петербурге коллеги выступят с темой:

Дейтрейдинг, свинг-трейдинг и позиционная торговля в 2023 году: взгляд Go Invest

А ещё команда Go Invest готовит грандиозный перфоманс, аналогов которому не было в истории конференций Смартлаба.

Ходят слухи, что на стенде Go Invest будет происходить мастер-класс по коктейль-стратегиям, ромовым паттернам и их применению в жизни трейдера и инвестора!

Получить бесценный опыт:

https://conf.smart-lab.ru/

Сравнение нефтянки по доходности на среднесрок

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза.

Лукойл уже отсек дивиденды за 2022г.

у Сургутнефтегаза дивдоходность 2-3% за весь 2022г. в зависимости от типа акций

у Роснефти доходность так же не большая (3,9% за 4 кв., годовая 8%).

у Башнефти повыше порядка 10% за весь 2022г.

самые большие дивиденды остались у Татнефти (6% за 4кв., если смотреть годовую доходность она 14,3%).

📉Сургутнефтегаз под дивиденды рассматривать смысла нет.

👉Роснефть тоже особо рассматривать не будем, тут и так все понятно. Доходность средняя, цена после отсечки сильно не просядет, 3-4% ни о чем.

👉Если у Башнефти после отсечки есть большая вероятность сильного снижения котировок, на размер дивдоходности и более. Ведь следующие выплаты будут лишь через год. и многие ИК вангуют спуск котировок в район 1200-1300р. , так как ожидают что дивиденды будут существенно меньше, чем за 2022г.

📈У Татнефти дивгеп скорее всего быстро будет закрыт, так как за первой отсечкой последует распределение див за 1е полугодие 2023г., размер которых обычно больше чем за 4 кв. предыдущего года. БКС (и не только) пишут о недооценке акций Татнефти к «коллегам» и говорят о справедливой стоимости в районе 610р.

Продолжение: https://smart-lab.ru/blog/910817.php

В общем, автор топит за Татнефть.

Вы согласны?

👍 - да

🤔 - нет

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза.

Лукойл уже отсек дивиденды за 2022г.

у Сургутнефтегаза дивдоходность 2-3% за весь 2022г. в зависимости от типа акций

у Роснефти доходность так же не большая (3,9% за 4 кв., годовая 8%).

у Башнефти повыше порядка 10% за весь 2022г.

самые большие дивиденды остались у Татнефти (6% за 4кв., если смотреть годовую доходность она 14,3%).

📉Сургутнефтегаз под дивиденды рассматривать смысла нет.

👉Роснефть тоже особо рассматривать не будем, тут и так все понятно. Доходность средняя, цена после отсечки сильно не просядет, 3-4% ни о чем.

👉Если у Башнефти после отсечки есть большая вероятность сильного снижения котировок, на размер дивдоходности и более. Ведь следующие выплаты будут лишь через год. и многие ИК вангуют спуск котировок в район 1200-1300р. , так как ожидают что дивиденды будут существенно меньше, чем за 2022г.

📈У Татнефти дивгеп скорее всего быстро будет закрыт, так как за первой отсечкой последует распределение див за 1е полугодие 2023г., размер которых обычно больше чем за 4 кв. предыдущего года. БКС (и не только) пишут о недооценке акций Татнефти к «коллегам» и говорят о справедливой стоимости в районе 610р.

Продолжение: https://smart-lab.ru/blog/910817.php

В общем, автор топит за Татнефть.

Вы согласны?

👍 - да

🤔 - нет

smart-lab.ru

Сравнение нефтянки по доходности на среднесрок.

если сравнивать нефтяников на среднесрочную перспективу, то ближайшие отсечки остались у Башнефти, Татнефти, Роснефти и Сургутнефтегаза. Лукойл уже отсек

День инвестора Ozon

Волею случая занесло меня на COM.E ON FORUM Озона, где также проходил день инвестора компании.

Масштаб впечатляет. В Крокусе собрались различные партнеры компании, говорят было 8 тысяч человек!

Там, кстати, сказали, что рынок СНГ — это потенциал еще на 30 млн клиентов (на 1-ый квартал было 37 млн).

Но нас интересовала уютная встреча в рамках дня инвестора, где на вопросы Назара отвечал финансовый директор Игорь Герасимов (запись можно посмотреть здесь).

Некоторые тезисы из беседы:

В 2022 году GMV сторонних продавцов вырос на 93%, при этом компания существенно улучшила маржинальность, сократив затраты на 1 заказ в 2 раза.

Увеличили прогноз по росту GMV с 60% до 70%. На рынке нет других публичных компаний с такими темпами роста и такой прибылью.

В первую очередь стоит обращать внимание следующие показатели:

- GMV как показатель масштаба

- EBITDA как показатель эффективности, еще важнее показатель операционного денежного потока — сколько денег зарабатывает компания.

Дивиденды надо платить, когда потенциал роста исчерпан. Пока растут быстрее рынка!

Видят большой потенциал роста в регионах, так как там все еще низкое проникновение. Игорь Герасимов сказал, что маржинальность в регионах примерно такая же как и в Москве. Несмотря на то, что доходы в регионах существенно ниже, затраты там также ниже.

Хорошая доля рынка — это 30%-40%. Когда компанию невозможно дизраптить и когда потенциал роста будет исчерпан (в 2022 году по оценкам была 17%). Рынка хватит всем, это не узкий сегмент Такси. Амазон в США — это исключение, но не стоит забывать, что там также есть Walmart.

Видят в Финтехе большой потенциал роста — 50% оборота идут с Озон карты. В ближайшее время будут делать расчетно-кассовое обслуживание. Клиентская база по итогам 1-ого квартала составила 20 млн человек. В финтехе готовы выходить за рамки платформы и кредитовать продавцов, которые не представлены на Озоне.

Капзатраты останутся высокими, но их доля от GMV будет снижаться. Задача компании сбалансированно инвестировать в инфраструктуру и загружать ее.

E-comm по маржинальности такой же как и оффлайн-бизнес. Отличие — у офлайне больше capex, а в e-comm больше opex.

Долгосрочный таргет финтеха по ROE — 20-30%.

ФАС ограничивает оффлайн-ритейл по доле рынка. Рисков, что он также будет ограничивать онлайн не видят — в этом нет логики. Тогда десятки тысяч продавцов и агентов с ПВЗ останутся без работы.

В 2022 году 1P-бизнес пострадал, в этом году он потихоньку восстанавливается. В ряде категорий он необходим, он постепенно будет уменьшаться в общей доли, но он также останется в структуре продаж.

На вопрос о рисках, которые представители компании видят для бизнеса, они отметили только общеэкономические риски. Также отметили управленческий риск, что могут не успевать за изменениями рынка.

Можно сказать, что конференция прошла успешно. Обновленный план по росту подтолкнул котировки Озона на новые локальные максимумы.

Автор: Анатолий Полубояринов

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910638.php

Волею случая занесло меня на COM.E ON FORUM Озона, где также проходил день инвестора компании.

Масштаб впечатляет. В Крокусе собрались различные партнеры компании, говорят было 8 тысяч человек!

Там, кстати, сказали, что рынок СНГ — это потенциал еще на 30 млн клиентов (на 1-ый квартал было 37 млн).

Но нас интересовала уютная встреча в рамках дня инвестора, где на вопросы Назара отвечал финансовый директор Игорь Герасимов (запись можно посмотреть здесь).

Некоторые тезисы из беседы:

В 2022 году GMV сторонних продавцов вырос на 93%, при этом компания существенно улучшила маржинальность, сократив затраты на 1 заказ в 2 раза.

Увеличили прогноз по росту GMV с 60% до 70%. На рынке нет других публичных компаний с такими темпами роста и такой прибылью.

В первую очередь стоит обращать внимание следующие показатели:

- GMV как показатель масштаба

- EBITDA как показатель эффективности, еще важнее показатель операционного денежного потока — сколько денег зарабатывает компания.

Дивиденды надо платить, когда потенциал роста исчерпан. Пока растут быстрее рынка!

Видят большой потенциал роста в регионах, так как там все еще низкое проникновение. Игорь Герасимов сказал, что маржинальность в регионах примерно такая же как и в Москве. Несмотря на то, что доходы в регионах существенно ниже, затраты там также ниже.

Хорошая доля рынка — это 30%-40%. Когда компанию невозможно дизраптить и когда потенциал роста будет исчерпан (в 2022 году по оценкам была 17%). Рынка хватит всем, это не узкий сегмент Такси. Амазон в США — это исключение, но не стоит забывать, что там также есть Walmart.

Видят в Финтехе большой потенциал роста — 50% оборота идут с Озон карты. В ближайшее время будут делать расчетно-кассовое обслуживание. Клиентская база по итогам 1-ого квартала составила 20 млн человек. В финтехе готовы выходить за рамки платформы и кредитовать продавцов, которые не представлены на Озоне.

Капзатраты останутся высокими, но их доля от GMV будет снижаться. Задача компании сбалансированно инвестировать в инфраструктуру и загружать ее.

E-comm по маржинальности такой же как и оффлайн-бизнес. Отличие — у офлайне больше capex, а в e-comm больше opex.

Долгосрочный таргет финтеха по ROE — 20-30%.

ФАС ограничивает оффлайн-ритейл по доле рынка. Рисков, что он также будет ограничивать онлайн не видят — в этом нет логики. Тогда десятки тысяч продавцов и агентов с ПВЗ останутся без работы.

В 2022 году 1P-бизнес пострадал, в этом году он потихоньку восстанавливается. В ряде категорий он необходим, он постепенно будет уменьшаться в общей доли, но он также останется в структуре продаж.

На вопрос о рисках, которые представители компании видят для бизнеса, они отметили только общеэкономические риски. Также отметили управленческий риск, что могут не успевать за изменениями рынка.

Можно сказать, что конференция прошла успешно. Обновленный план по росту подтолкнул котировки Озона на новые локальные максимумы.

Автор: Анатолий Полубояринов

Обсудить на Смартлабе:

https://smart-lab.ru/blog/910638.php

{kind=link}

ЦИАН (CIAN) - обзор финансовых показателей компании по итогам 1кв2023г

• Капитализация: 45 млрд ₽ (630₽ за расписку)

• Выручка ТТМ: 9 млрд ₽

• скор. EBITDA ТТМ: 2 млрд ₽

• Чистая прибыль ТТМ:647 млн ₽

• P/E ТТМ: 69,5

• P/E fwd 2023: 23

Отдельно результаты за 1кв 2023г:

• Выручка: 2,4 млрд (+39% г/г)

• скор. EBITDA:353 млн (+530% г/г)

• Чистая прибыль: 211 млн (+379,5% г/г)

Циан вновь показал значительный рост чистой прибыли, которая теперь составляет 211 млн рублей, но из этого 121 млн обеспечили курсовые разницы. На уровне EBITDA этот доход исключен, однако компания делает корректировку на компенсации сотрудникам в форме акций на 161 млн.

Без учета этих статей, компания заработалавсего 192 млн рублей по скор. EBITDA против убытка в 119 млн годом ранее.

Запас кэша на балансе продолжает рост: сейчас у компании чистая денежная позиция в 4,6 млрд рублей (10,2% от капитализации). У Cian нет крупных капитальных затрат, дивиденды не выплачиваются, байбек не проводится — в таких условиях денежная позиция так и будет расти дальше.

Cian подписал соглашение о покупке сервиса электронной регистрации сделки SmartDeal. За 2021г сервис показал выручку в 392,7 млн рублей с чистой прибылью в 40,5 млн. Вполне очевидно, что компания сможет масштабировать бизнес, что дополнительно принесет около 80-100 млн рублей чистой прибыли. Сумма сделки не разглашалась.

До конца 2023г я ожидаю небольшой рост ключевой ставки и дальнейшее ужесточение условия на льготную ипотеку, что само собой приведёт к снижению спроса на недвижимость. Эффект на бизнес Cian будет ограниченным, но все равно негативным.

Оценка компании слишком высокая. Сейчас расписки оцениваются по P/E TTM = 70 без какого-либо дисконта на иностранную юрисдикцию. За 2023г я ожидаю чистую прибыль в размере 1,5-2 млрд рублей (в лучшем случае), что также указывает на высокий форвардныйP/E = 22,5-30.

Вывод:

Пока никаких поводов менять оценку по компании я не вижу. Бизнес активно развивается, но текущая высокая оценка этому не соответствует и тем более тут нет никаких необходимых дисконтов. На рынке РФ даже иностранные активы стали оцениваться довольно дорого.

Адекватная цена для компании — это всё ещё 460 рублей за расписку.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910691.php

Держим #CIAN?

❤️— держим!

💔— нет не держим!

• Капитализация: 45 млрд ₽ (630₽ за расписку)

• Выручка ТТМ: 9 млрд ₽

• скор. EBITDA ТТМ: 2 млрд ₽

• Чистая прибыль ТТМ:647 млн ₽

• P/E ТТМ: 69,5

• P/E fwd 2023: 23

Отдельно результаты за 1кв 2023г:

• Выручка: 2,4 млрд (+39% г/г)

• скор. EBITDA:353 млн (+530% г/г)

• Чистая прибыль: 211 млн (+379,5% г/г)

Циан вновь показал значительный рост чистой прибыли, которая теперь составляет 211 млн рублей, но из этого 121 млн обеспечили курсовые разницы. На уровне EBITDA этот доход исключен, однако компания делает корректировку на компенсации сотрудникам в форме акций на 161 млн.

Без учета этих статей, компания заработалавсего 192 млн рублей по скор. EBITDA против убытка в 119 млн годом ранее.

Запас кэша на балансе продолжает рост: сейчас у компании чистая денежная позиция в 4,6 млрд рублей (10,2% от капитализации). У Cian нет крупных капитальных затрат, дивиденды не выплачиваются, байбек не проводится — в таких условиях денежная позиция так и будет расти дальше.

Cian подписал соглашение о покупке сервиса электронной регистрации сделки SmartDeal. За 2021г сервис показал выручку в 392,7 млн рублей с чистой прибылью в 40,5 млн. Вполне очевидно, что компания сможет масштабировать бизнес, что дополнительно принесет около 80-100 млн рублей чистой прибыли. Сумма сделки не разглашалась.

До конца 2023г я ожидаю небольшой рост ключевой ставки и дальнейшее ужесточение условия на льготную ипотеку, что само собой приведёт к снижению спроса на недвижимость. Эффект на бизнес Cian будет ограниченным, но все равно негативным.

Оценка компании слишком высокая. Сейчас расписки оцениваются по P/E TTM = 70 без какого-либо дисконта на иностранную юрисдикцию. За 2023г я ожидаю чистую прибыль в размере 1,5-2 млрд рублей (в лучшем случае), что также указывает на высокий форвардныйP/E = 22,5-30.

Вывод:

Пока никаких поводов менять оценку по компании я не вижу. Бизнес активно развивается, но текущая высокая оценка этому не соответствует и тем более тут нет никаких необходимых дисконтов. На рынке РФ даже иностранные активы стали оцениваться довольно дорого.

Адекватная цена для компании — это всё ещё 460 рублей за расписку.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910691.php

Держим #CIAN?

❤️— держим!

💔— нет не держим!

{kind=link}

Банковские карты - фикция

Деньги на вашей пластиковой карте — это не деньги и вообще почти ничто. Вам в любое время могут отказать в обслуживании, ссылаясь на запрет или поломку оборудования.

Я только начал верить в электронные деньги. Что на карте можно хранить какие-то суммы, но Сбербанк сказал, что я недостоин.

Нужно мне было оплатить пару счетов. Обычно это делал через кабинет в приложениях моих банков, но тут нужно было сделать через Сбер. Пришёл я такой красивый, почти с бантом. Протягиваю бумажки, мол, нате, это нужно оплатить, я вам денежку принёс. — А наличными или картой? — спросил меня оператор. Я ответил что картой. Тогда давайте паспорт. А сей документ я привык не носить, так как потерять в каких либо утехах его не составляет труда, поэтому обычно держу его в других местах.

Драться не стал. Решил уйти и уже потом вернуться с паспортом. Кое как нашёл в себе силы, возвращаюсь, вновь отсиживаю очередь, подхожу к оператору. Меня просят приложить карту к адской машине и естественно она не принимает её, потому что мои карты не от Сбербанка. Хорошо, пусть так, но нахрена меня было посылать за паспортом, рода женского вы собаки?

Наличные, говорят, возьмём, а карты чужих банков не принимаем. А для СБП мы не магазин какой, а Сбер! Безусловно я был фраппирован этим заявлением и скажу больше — ох*ел. Получается, мои деньги на счетах не всем нужны. И вот так в любой момент все средства на карте могут оказаться фантиками и вы ничего не сделаете, если только не пойдёте к банкомату с комиссией 10%. И то он может не принять потому что сломан, не захотел, нет интернета, вторник, или любое другое оправдание.

Всё за что боролись: за удобство, за прозрачность — оказалось подделкой. Если у вас много денег, но вы зашли в «раён» другого банка, то вы нищеброд без денег и шлибензинахрен отсель. Да и в любой момент счёт арестуют, сотрут, украдут, удалят строчку с цифрами на вашем счёте. Доверия больше нет.

Придётся обратно хранить излишек в распечатанном виде на бумажных носителях.

Почему Сбербанк не может повесить табличку «принимаются только наличные и карты Сбербанка»?

Сбер, скотина, далеко пойдёт. Придётся докупить акций.

https://smart-lab.ru/blog/910755.php

@newssmartlab

Не стесняемся, ставим 👍, заходим в пост, донатим Виктору Петрову за качественный контент))

Деньги на вашей пластиковой карте — это не деньги и вообще почти ничто. Вам в любое время могут отказать в обслуживании, ссылаясь на запрет или поломку оборудования.

Я только начал верить в электронные деньги. Что на карте можно хранить какие-то суммы, но Сбербанк сказал, что я недостоин.

Нужно мне было оплатить пару счетов. Обычно это делал через кабинет в приложениях моих банков, но тут нужно было сделать через Сбер. Пришёл я такой красивый, почти с бантом. Протягиваю бумажки, мол, нате, это нужно оплатить, я вам денежку принёс. — А наличными или картой? — спросил меня оператор. Я ответил что картой. Тогда давайте паспорт. А сей документ я привык не носить, так как потерять в каких либо утехах его не составляет труда, поэтому обычно держу его в других местах.

Драться не стал. Решил уйти и уже потом вернуться с паспортом. Кое как нашёл в себе силы, возвращаюсь, вновь отсиживаю очередь, подхожу к оператору. Меня просят приложить карту к адской машине и естественно она не принимает её, потому что мои карты не от Сбербанка. Хорошо, пусть так, но нахрена меня было посылать за паспортом, рода женского вы собаки?

Наличные, говорят, возьмём, а карты чужих банков не принимаем. А для СБП мы не магазин какой, а Сбер! Безусловно я был фраппирован этим заявлением и скажу больше — ох*ел. Получается, мои деньги на счетах не всем нужны. И вот так в любой момент все средства на карте могут оказаться фантиками и вы ничего не сделаете, если только не пойдёте к банкомату с комиссией 10%. И то он может не принять потому что сломан, не захотел, нет интернета, вторник, или любое другое оправдание.

Всё за что боролись: за удобство, за прозрачность — оказалось подделкой. Если у вас много денег, но вы зашли в «раён» другого банка, то вы нищеброд без денег и шлибензинахрен отсель. Да и в любой момент счёт арестуют, сотрут, украдут, удалят строчку с цифрами на вашем счёте. Доверия больше нет.

Придётся обратно хранить излишек в распечатанном виде на бумажных носителях.

Почему Сбербанк не может повесить табличку «принимаются только наличные и карты Сбербанка»?

Сбер, скотина, далеко пойдёт. Придётся докупить акций.

https://smart-lab.ru/blog/910755.php

@newssmartlab

Не стесняемся, ставим 👍, заходим в пост, донатим Виктору Петрову за качественный контент))

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

СКИДКА НА АНАЛИТИКУ 41%

Угадайте, сколько лет Тимофею?)

Поздравляем основателя Mozgovik research с днём рождения!

Хотите присоединиться к поздравлениям? 💌

Подписывайтесь на аналитику и расскажите друзьям про Mozgovik.

💸 ПОЛУЧИТЬ СКИДКУ

💹 ПОДПИСАТЬСЯ НА АНАЛИТИКУ

Скидка активна только 24 часа!

10.06.23 в 11:00 акция закончится

P.S.: скидка распространяется, даже на месячный тариф

P.P.S.: ближайшее время скидок больше не будет - успевайте сейчас 🚩

Угадайте, сколько лет Тимофею?)

Поздравляем основателя Mozgovik research с днём рождения!

Хотите присоединиться к поздравлениям? 💌

Подписывайтесь на аналитику и расскажите друзьям про Mozgovik.

💸 ПОЛУЧИТЬ СКИДКУ

💹 ПОДПИСАТЬСЯ НА АНАЛИТИКУ

Скидка активна только 24 часа!

10.06.23 в 11:00 акция закончится

P.S.: скидка распространяется, даже на месячный тариф

P.P.S.: ближайшее время скидок больше не будет - успевайте сейчас 🚩

Интересная книга про нефть от Вагита Алекперова (глава ЛУКОЙЛА).

Прочитал и описал: Олег Кузьмичев

Давненько являюсь акционером ЛУКОЙЛа (с лета 2022 года когда его начали продавать по 3500) -всегда нравилась компания в плане бизнеса и раскрытия информации (правда после 24.02.22 информацию раскрывать перестали).

Когда акции стали штурмовать 5100+р и маячили дивиденды в мае — решил прочитать книгу основателя и главы ЛУКОЙЛа Вагита Алекперова. Впечатлился и продолжаю держать акции дальше (хотя были мысли продать по 5500р) — с таким руководителем все будет нормально у компании!)

Рецензия на книгу в виде интересных тезисов:

👉 Вагит Алекперов родился 1 сентября 1950 г. в городе Баку в семье рабочего-нефтяника. Его отец вернулся после окончания Великой Отечественной войны с тяжелым ранением. Отдав без остатка последние восемь лет жизни бакинским нефтепромыслам, он ушел из жизни, когда Вагиту было три года.

👉 Cвою трудовую деятельность Вагит Алекперов начал в качестве лаборанта гидромеханической лаборатории Азербайджанского научно-исследовательского института по добыче нефти в 1968 году. Уже в ходе учебы в Азербайджанском институте нефти и химии имени М. Азизбекова он освоил профессию оператора по добыче нефти и газа

👉 В 1992 г. он утвержден президентом государственного нефтяного концерна «Лангепасурайкогалымнефть», ставшего впоследствии основой компании «ЛУКОЙЛ». В 1993 г. Вагит Алекперов возглавил совет директоров и правление ОАО «ЛУКОЙЛ» и был утвержден на посту президента компании. В настоящее время ОАО «ЛУКОЙЛ» – одна из крупнейших независимых нефтяных компаний в РФ

Дальше лонгрид про историю компании: https://smart-lab.ru/blog/reviews/910494.php

Прочитал и описал: Олег Кузьмичев

Давненько являюсь акционером ЛУКОЙЛа (с лета 2022 года когда его начали продавать по 3500) -всегда нравилась компания в плане бизнеса и раскрытия информации (правда после 24.02.22 информацию раскрывать перестали).

Когда акции стали штурмовать 5100+р и маячили дивиденды в мае — решил прочитать книгу основателя и главы ЛУКОЙЛа Вагита Алекперова. Впечатлился и продолжаю держать акции дальше (хотя были мысли продать по 5500р) — с таким руководителем все будет нормально у компании!)

Рецензия на книгу в виде интересных тезисов:

👉 Вагит Алекперов родился 1 сентября 1950 г. в городе Баку в семье рабочего-нефтяника. Его отец вернулся после окончания Великой Отечественной войны с тяжелым ранением. Отдав без остатка последние восемь лет жизни бакинским нефтепромыслам, он ушел из жизни, когда Вагиту было три года.

👉 Cвою трудовую деятельность Вагит Алекперов начал в качестве лаборанта гидромеханической лаборатории Азербайджанского научно-исследовательского института по добыче нефти в 1968 году. Уже в ходе учебы в Азербайджанском институте нефти и химии имени М. Азизбекова он освоил профессию оператора по добыче нефти и газа

👉 В 1992 г. он утвержден президентом государственного нефтяного концерна «Лангепасурайкогалымнефть», ставшего впоследствии основой компании «ЛУКОЙЛ». В 1993 г. Вагит Алекперов возглавил совет директоров и правление ОАО «ЛУКОЙЛ» и был утвержден на посту президента компании. В настоящее время ОАО «ЛУКОЙЛ» – одна из крупнейших независимых нефтяных компаний в РФ

Дальше лонгрид про историю компании: https://smart-lab.ru/blog/reviews/910494.php

МСБ-Лизинг готовит размещение нового выпуска облигаций!

МСБ-Лизинг уже 19 лет ведёт свой бизнес.

На фондовом рынке эмитент также присутствует очень давно - компания размещала уже 6 выпусков облигаций.

2 выпуска уже успешно погашены, 4 - торгуются, принося инвесторам стабильный купонный доход.

13 июня стартует новое размещение!

— Объем 300 млн ₽

— Ставка купона 13.5% годовых

— Срок обращения 3 года

— Выплата купонного дохода ежемесячно

— Амортизация равномерная ежемесячная, начиная с 13-го купонного периода

Достойная к рассмотрению в консервативную часть портфеля компания.

Предварительную заявку можно оставить уже сейчас:

ПРЕДЗАКАЗ НА ПОКУПКУ ОБЛИГАЦИЙ

💁 Презентация инвесторам

Чтобы ещё лучше познакомиться с эмитентом и погрузиться в лизинговый бизнес, можно посмотреть #smartlabonline c основателем и генеральным директором компании.

Остались вопросы?

Заходите в телеграм-канал эмитента @msbleasing - коллеги очень оперативно отвечают на комментарии!

Вся информация о компании @investmsb_bot

МСБ-Лизинг уже 19 лет ведёт свой бизнес.

На фондовом рынке эмитент также присутствует очень давно - компания размещала уже 6 выпусков облигаций.

2 выпуска уже успешно погашены, 4 - торгуются, принося инвесторам стабильный купонный доход.

13 июня стартует новое размещение!

— Объем 300 млн ₽

— Ставка купона 13.5% годовых

— Срок обращения 3 года

— Выплата купонного дохода ежемесячно

— Амортизация равномерная ежемесячная, начиная с 13-го купонного периода

Достойная к рассмотрению в консервативную часть портфеля компания.

Предварительную заявку можно оставить уже сейчас:

ПРЕДЗАКАЗ НА ПОКУПКУ ОБЛИГАЦИЙ

💁 Презентация инвесторам

Чтобы ещё лучше познакомиться с эмитентом и погрузиться в лизинговый бизнес, можно посмотреть #smartlabonline c основателем и генеральным директором компании.

Остались вопросы?

Заходите в телеграм-канал эмитента @msbleasing - коллеги очень оперативно отвечают на комментарии!

Вся информация о компании @investmsb_bot

Алроса - алмаз который лежит на полу.

Автор: iAlexander

Теории эффективности и неэффективности оставим теоретикам.

Я же обратил внимание на лежащий алмаз … и решил, что для моей коллекции он очень даже подходит.

Так происходит не только в России: в 2022 Алроса стоила 70-90р., была у бьюти блогеров одной из защитных бумаг, но потом вышла из моды.

Почему решил купить:

🔰 пока у De Beers не выходят поставки в Индию, у Алроса с поставками все хорошо.

🔰 Алроса за 2021 заработала 91.3 млрд. руб., на счетах осталось ~61 млрд. руб., а за 2022г. заработала еще 82.9 млрд. руб.

🔰 даже после выплаты НДПИ 19 млрд. руб. чистый долг компании является отрицательным т.е. денег у компании => 100-120 млрд. руб.

🔰 мировая добыча в 2022г. ~115 млн карат: весь лишний объем алмазов ушел с рынка, доля Алроса 31.05 млн карат.

🔰 сделав нехитрые вычисление (цены на алмазы 120$ * курс рубля ~75)* чистую рентабельность 30% получаем, что и в 2023 году компания заработает еще 83-85 млрд. руб. as min.

📝 И почему то это напомнило мне 2021 год когда Алроса выплатила дивиденды 2 раза и после того как цена акций достигла 120₽ о ней вспомнили все аналитики и порекомендовали обязательно брать.

Будет интересно посмотреть на результат через год.

PS: Всем успехов и привет себе в будущем ))

Источник: https://smart-lab.ru/blog/911228.php

Тарим Алросу $ALRS?

👍 - Да

🤔 - Нет

Автор: iAlexander

Теории эффективности и неэффективности оставим теоретикам.

Я же обратил внимание на лежащий алмаз … и решил, что для моей коллекции он очень даже подходит.

Так происходит не только в России: в 2022 Алроса стоила 70-90р., была у бьюти блогеров одной из защитных бумаг, но потом вышла из моды.

Почему решил купить:

🔰 пока у De Beers не выходят поставки в Индию, у Алроса с поставками все хорошо.

🔰 Алроса за 2021 заработала 91.3 млрд. руб., на счетах осталось ~61 млрд. руб., а за 2022г. заработала еще 82.9 млрд. руб.

🔰 даже после выплаты НДПИ 19 млрд. руб. чистый долг компании является отрицательным т.е. денег у компании => 100-120 млрд. руб.

🔰 мировая добыча в 2022г. ~115 млн карат: весь лишний объем алмазов ушел с рынка, доля Алроса 31.05 млн карат.

🔰 сделав нехитрые вычисление (цены на алмазы 120$ * курс рубля ~75)* чистую рентабельность 30% получаем, что и в 2023 году компания заработает еще 83-85 млрд. руб. as min.

📝 И почему то это напомнило мне 2021 год когда Алроса выплатила дивиденды 2 раза и после того как цена акций достигла 120₽ о ней вспомнили все аналитики и порекомендовали обязательно брать.

Будет интересно посмотреть на результат через год.

PS: Всем успехов и привет себе в будущем ))

Источник: https://smart-lab.ru/blog/911228.php

Тарим Алросу $ALRS?

👍 - Да

🤔 - Нет

Ожидания подтверждаются: основной акционер Софтлайна анонсировал детали предстоящего обмена

Софтлайн, крупный российский представитель IT-сектора, планирующий в скором времени листинг на Мосбирже, сегодня выпустил релиз основного акционера компании о деталях обмена ГДР Noventiq на акции Софтлайна.

Noventiq - часть бывшего Softline Holding PLC, образовавшаяся в результате разделения бизнеса. Noventiq ведет деятельность за рубежом, а Софтлайн - в России. На Мосбирже сейчас торгуются только ГДР Noventiq, которые были выпущены еще до названного разделения.

Основной акционер Софтлайна ранее объявлял о намерении предложить держателям ГДР Noventiq обмен на акции Софтлайна, когда российская компания выйдет на Мосбиржу. Теперь стали известны детали предстоящего обмена. Если точнее, акционер Софтлайна объявил об одном из вариантов параметров обмена, однако очевидно, что опубликованный вариант является приоритетным для компании.

Что предполагает обмен? Обмен ГДР Noventiq на акции Софтлайна пройдет в три этапа. Сначала держатель расписок получит по одной акции Софтлайна на каждую ГДР Noventiq. Затем, через 12 месяцев, он получит еще одну акцию Софтлайна, но при условии, что к этому моменту на брокерском счете обменивающего будет храниться то количество акций Софтлайна, которое он получил при первом этапе обмена. И на заключительном этапе, через 24 месяца после завершения первого этапа, обменивающий получит еще одну акцию Софтлайна на каждую обменянную расписку Noventiq при соблюдении того же условия.

Таким образом, инвестор сможет получить три акции Софтлайна на каждую ГДР Noventiq.

Это выгодно? Коэффициент 1 к 3, даже с учетом немгновенного и небезусловного обмена, все равно очень привлекателен. Инвестор, купивший расписки еще на моменте IPO по ~525 рублей, уже получил от компании компенсацию в размере 0,6 ГДР, которая выплачивалась после разделения бизнеса. Теперь, если инвестор обменяет свои бумаги по названному коэффициенту, он сможет заработать вплоть до 2-5х на горизонте 2-5 лет от той суммы, которую вложил в ходе IPO Softline Holding PLC.

Софтлайн, крупный российский представитель IT-сектора, планирующий в скором времени листинг на Мосбирже, сегодня выпустил релиз основного акционера компании о деталях обмена ГДР Noventiq на акции Софтлайна.

Noventiq - часть бывшего Softline Holding PLC, образовавшаяся в результате разделения бизнеса. Noventiq ведет деятельность за рубежом, а Софтлайн - в России. На Мосбирже сейчас торгуются только ГДР Noventiq, которые были выпущены еще до названного разделения.

Основной акционер Софтлайна ранее объявлял о намерении предложить держателям ГДР Noventiq обмен на акции Софтлайна, когда российская компания выйдет на Мосбиржу. Теперь стали известны детали предстоящего обмена. Если точнее, акционер Софтлайна объявил об одном из вариантов параметров обмена, однако очевидно, что опубликованный вариант является приоритетным для компании.

Что предполагает обмен? Обмен ГДР Noventiq на акции Софтлайна пройдет в три этапа. Сначала держатель расписок получит по одной акции Софтлайна на каждую ГДР Noventiq. Затем, через 12 месяцев, он получит еще одну акцию Софтлайна, но при условии, что к этому моменту на брокерском счете обменивающего будет храниться то количество акций Софтлайна, которое он получил при первом этапе обмена. И на заключительном этапе, через 24 месяца после завершения первого этапа, обменивающий получит еще одну акцию Софтлайна на каждую обменянную расписку Noventiq при соблюдении того же условия.

Таким образом, инвестор сможет получить три акции Софтлайна на каждую ГДР Noventiq.

Это выгодно? Коэффициент 1 к 3, даже с учетом немгновенного и небезусловного обмена, все равно очень привлекателен. Инвестор, купивший расписки еще на моменте IPO по ~525 рублей, уже получил от компании компенсацию в размере 0,6 ГДР, которая выплачивалась после разделения бизнеса. Теперь, если инвестор обменяет свои бумаги по названному коэффициенту, он сможет заработать вплоть до 2-5х на горизонте 2-5 лет от той суммы, которую вложил в ходе IPO Softline Holding PLC.

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

Всем привет!

До Smart-Lab CONF 24 июня в Санкт-Петербурге остаётся чуть больше двух недель.

Момент SOLD OUT близок, поэтому мы будем повышать стоимость билетов:

c 12 июня - 8290 рублей

С 19 июня - 10290 рублей

Если собираетесь в Петербург, но всё ещё не купили билет - сейчас самое время это сделать!

Стать частью крупнейшей конференции по инвестициям в России:

https://conf.smart-lab.ru

До Smart-Lab CONF 24 июня в Санкт-Петербурге остаётся чуть больше двух недель.

Момент SOLD OUT близок, поэтому мы будем повышать стоимость билетов:

c 12 июня - 8290 рублей

С 19 июня - 10290 рублей

Если собираетесь в Петербург, но всё ещё не купили билет - сейчас самое время это сделать!

Стать частью крупнейшей конференции по инвестициям в России:

https://conf.smart-lab.ru

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

8 российских компаний, которые в ближайшее время выплатят дивиденды больше 8% годовых

1. Россети Ленэнерго

Распределительная сетевая компания, обеспечивающая электричеством Санкт-Петербург и Ленинградскую область.

Величина дивиденда — 18,8302 ₽ (8,76%) на акцию привилегированную

Стоимость акции привилегированной — 214,95 ₽

Последний день покупки — 23 июня

В 2022 г. были выплачены дивиденды 21,2238 ₽ (13%).

2. МТС

Всем известный сотовый оператор.

Величина дивиденда — 34,29 ₽ (10,43%)

Стоимость акции — 328,9 ₽

Последний день покупки — 27 июня

В 2022 г. были выплачены дивиденды 33,85 ₽ (12,3%).

3. Ставропольэнергосбыт

Компания, обеспечивающая электричеством Ставропольский край.

Величина дивиденда — 0,1695389 ₽ (8,56%) на акцию привилегированную

Стоимость акции привилегированной — 1,981 ₽

Последний день покупки — 3 июля

В 2022 г. были выплачены дивиденды 0,0846086 ₽ (15,07%).

4. Башнефть

Нефтяная компания, входит в структуру «Роснефти».

Величина дивиденда — 199,89 ₽ (10,29% для акции обыкновенной, 11,74% для привилегированной)

Стоимость акции обыкновенной — 1943 ₽

Стоимость акции привилегированной — 1702 ₽

Последний день покупки — 5 июля

В 2022 г. были выплачены дивиденды 117,29₽ (15,8%).

5. ЛСР

Компания — застройщик. Строит недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Величина дивиденда — 78 ₽ (10,04%)

Стоимость акции — 777 ₽

Последний день покупки — 5 июля

В 2022 г. дивидендов не было, в 2021 г. 39 ₽ (4,7%).

6. ОГК-2

Одна из крупнейших теплоэнергетических компаний. На компанию приходится 7% от всех выработки электроэнергии в стране.

Величина дивиденда — 0,05807585 ₽ (8,08%)

Стоимость акции — 0,7188 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 0,0965536₽ (16,47%).

7. Казаньоргсинтез

Крупнейший производитель полимеров: полиэтилена, ацетона, реагентов для добычи нефтии и осушки природного газа.

Величина дивиденда — 9,1 ₽ (8,13%)

Стоимость акции обыкновенной — 112 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 3,9747₽ (5,68%).

8. НМТП

Крупнейший российский портовый оператор. Компании принадлежит 3 порта — Новороссийск, Приморск и Балтийск.

Величина дивиденда — 0,798 ₽ (9%)

Стоимость акции — 777 ₽

Последний день покупки — 10 июля

В 2022 г. были выплачены дивиденды 0,54 ₽ (9,72%)

Источник: https://smart-lab.ru/blog/911665.php

1. Россети Ленэнерго

Распределительная сетевая компания, обеспечивающая электричеством Санкт-Петербург и Ленинградскую область.

Величина дивиденда — 18,8302 ₽ (8,76%) на акцию привилегированную

Стоимость акции привилегированной — 214,95 ₽

Последний день покупки — 23 июня

В 2022 г. были выплачены дивиденды 21,2238 ₽ (13%).

2. МТС

Всем известный сотовый оператор.

Величина дивиденда — 34,29 ₽ (10,43%)

Стоимость акции — 328,9 ₽

Последний день покупки — 27 июня

В 2022 г. были выплачены дивиденды 33,85 ₽ (12,3%).

3. Ставропольэнергосбыт

Компания, обеспечивающая электричеством Ставропольский край.

Величина дивиденда — 0,1695389 ₽ (8,56%) на акцию привилегированную

Стоимость акции привилегированной — 1,981 ₽

Последний день покупки — 3 июля

В 2022 г. были выплачены дивиденды 0,0846086 ₽ (15,07%).

4. Башнефть

Нефтяная компания, входит в структуру «Роснефти».

Величина дивиденда — 199,89 ₽ (10,29% для акции обыкновенной, 11,74% для привилегированной)

Стоимость акции обыкновенной — 1943 ₽

Стоимость акции привилегированной — 1702 ₽

Последний день покупки — 5 июля

В 2022 г. были выплачены дивиденды 117,29₽ (15,8%).

5. ЛСР

Компания — застройщик. Строит недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Величина дивиденда — 78 ₽ (10,04%)

Стоимость акции — 777 ₽

Последний день покупки — 5 июля

В 2022 г. дивидендов не было, в 2021 г. 39 ₽ (4,7%).

6. ОГК-2

Одна из крупнейших теплоэнергетических компаний. На компанию приходится 7% от всех выработки электроэнергии в стране.

Величина дивиденда — 0,05807585 ₽ (8,08%)

Стоимость акции — 0,7188 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 0,0965536₽ (16,47%).

7. Казаньоргсинтез

Крупнейший производитель полимеров: полиэтилена, ацетона, реагентов для добычи нефтии и осушки природного газа.

Величина дивиденда — 9,1 ₽ (8,13%)

Стоимость акции обыкновенной — 112 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 3,9747₽ (5,68%).

8. НМТП

Крупнейший российский портовый оператор. Компании принадлежит 3 порта — Новороссийск, Приморск и Балтийск.

Величина дивиденда — 0,798 ₽ (9%)

Стоимость акции — 777 ₽

Последний день покупки — 10 июля

В 2022 г. были выплачены дивиденды 0,54 ₽ (9,72%)

Источник: https://smart-lab.ru/blog/911665.php

smart-lab.ru

8 российских компаний, которые в ближайшее время выплатят дивиденды больше 8% годовых

Дивидендный сезон на российском фондовом рынке продолжается. Скоро на счета поступят дивиденды Лукойла, которые по большей части классически будут

Forwarded from СМАРТЛАБ КОНФЕРЕНЦИИ

СБЕР на конференции Смартлаба!!!

Рынок в 2022, да и в 2023 - очень волатильный. Среди всех эмитентов есть только один бастион стабильности, топ-идея и всеобщий консенсус.

Конечно же, это СБЕР.

Компания решила выплатить рекордные дивиденды, порадовав своих акционеров и вознаградив их за доверие.

СБЕР вернулся к ежемесячной публикации отчётности, стараясь быть максимально информационно-открытым, даже в условиях всевозможных санкций и ограничений.

А теперь СБЕР едет на SMART-LAB CONF в Санкт-Петербург!

До встречи 24 июня!

Присоединиться к конференции:

https://conf.smart-lab.ru/

Рынок в 2022, да и в 2023 - очень волатильный. Среди всех эмитентов есть только один бастион стабильности, топ-идея и всеобщий консенсус.

Конечно же, это СБЕР.

Компания решила выплатить рекордные дивиденды, порадовав своих акционеров и вознаградив их за доверие.

СБЕР вернулся к ежемесячной публикации отчётности, стараясь быть максимально информационно-открытым, даже в условиях всевозможных санкций и ограничений.

А теперь СБЕР едет на SMART-LAB CONF в Санкт-Петербург!

До встречи 24 июня!

Присоединиться к конференции:

https://conf.smart-lab.ru/

8 российских компаний, которые в ближайшее время выплатят дивиденды больше 8% годовых

Дивидендный сезон на российском фондовом рынке продолжается. Скоро на счета поступят дивиденды Лукойла, которые по большей части классически будут реинвестированы. А есть куда реинвестировать? Ниже перечислю 8 компаний, которые будут выплачивать дивиденды в размере больше 8% годовых и могут быть интересны.

Стоимость акций указана на момент завершения торгов 9 июня.

🔹Россети Ленэнерго

Распределительная сетевая компания, обеспечивающая электричеством Санкт-Петербург и Ленинградскую область.

Величина дивиденда — 18,8302 ₽ (8,76%) на акцию привилегированную

Стоимость акции привилегированной — 214,95 ₽

Последний день покупки — 23 июня

В 2022 г. были выплачены дивиденды 21,2238 ₽ (13%).

🔹МТС

Всем известный сотовый оператор.

Величина дивиденда — 34,29 ₽ (10,43%)

Стоимость акции — 328,9 ₽

Последний день покупки — 27 июня

В 2022 г. были выплачены дивиденды 33,85 ₽ (12,3%).

🔹Ставропольэнергосбыт

Компания, обеспечивающая электричеством Ставропольский край.

Величина дивиденда — 0,1695389 ₽ (8,56%) на акцию привилегированную

Стоимость акции привилегированной — 1,981 ₽

Последний день покупки — 3 июля

В 2022 г. были выплачены дивиденды 0,0846086 ₽ (15,07%).

🔹Башнефть

Нефтяная компания, входит в структуру «Роснефти».

Величина дивиденда — 199,89 ₽ (10,29% для акции обыкновенной, 11,74% для привилегированной)

Стоимость акции обыкновенной — 1943 ₽

Стоимость акции привилегированной — 1702 ₽

Последний день покупки — 5 июля

В 2022 г. были выплачены дивиденды 117,29₽ (15,8%).

🔹ЛСР

Компания — застройщик. Строит недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Величина дивиденда — 78 ₽ (10,04%)

Стоимость акции — 777 ₽

Последний день покупки — 5 июля

В 2022 г. дивидендов не было, в 2021 г. 39 ₽ (4,7%).

🔹ОГК-2

Одна из крупнейших теплоэнергетических компаний. На компанию приходится 7% от всех выработки электроэнергии в стране.

Величина дивиденда — 0,05807585 ₽ (8,08%)

Стоимость акции — 0,7188 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 0,0965536₽ (16,47%).

🔹Казаньоргсинтез

Крупнейший производитель полимеров: полиэтилена, ацетона, реагентов для добычи нефти и осушки природного газа.

Величина дивиденда — 9,1 ₽ (8,13%)

Стоимость акции обыкновенной — 112 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 3,9747₽ (5,68%).

🔹НМТП

Крупнейший российский портовый оператор. Компании принадлежит 3 порта — Новороссийск, Приморск и Балтийск.

Величина дивиденда — 0,798 ₽ (9%)

Стоимость акции — 8,945 ₽

Последний день покупки — 10 июля

В 2022 г. были выплачены дивиденды 0,54 ₽ (9,72%)

Держу МТС, ОГК-2. Жду еще рекомендации по дивидендам Ростелекома (прогноз около 7%).

Какие дивиденды ждете? Пишите в комментарии:

https://smart-lab.ru/blog/911665.php

Автор: Инвестиции с умом

Дивидендный сезон на российском фондовом рынке продолжается. Скоро на счета поступят дивиденды Лукойла, которые по большей части классически будут реинвестированы. А есть куда реинвестировать? Ниже перечислю 8 компаний, которые будут выплачивать дивиденды в размере больше 8% годовых и могут быть интересны.

Стоимость акций указана на момент завершения торгов 9 июня.

🔹Россети Ленэнерго

Распределительная сетевая компания, обеспечивающая электричеством Санкт-Петербург и Ленинградскую область.

Величина дивиденда — 18,8302 ₽ (8,76%) на акцию привилегированную

Стоимость акции привилегированной — 214,95 ₽

Последний день покупки — 23 июня

В 2022 г. были выплачены дивиденды 21,2238 ₽ (13%).

🔹МТС

Всем известный сотовый оператор.

Величина дивиденда — 34,29 ₽ (10,43%)

Стоимость акции — 328,9 ₽

Последний день покупки — 27 июня

В 2022 г. были выплачены дивиденды 33,85 ₽ (12,3%).

🔹Ставропольэнергосбыт

Компания, обеспечивающая электричеством Ставропольский край.

Величина дивиденда — 0,1695389 ₽ (8,56%) на акцию привилегированную

Стоимость акции привилегированной — 1,981 ₽

Последний день покупки — 3 июля

В 2022 г. были выплачены дивиденды 0,0846086 ₽ (15,07%).

🔹Башнефть

Нефтяная компания, входит в структуру «Роснефти».

Величина дивиденда — 199,89 ₽ (10,29% для акции обыкновенной, 11,74% для привилегированной)

Стоимость акции обыкновенной — 1943 ₽

Стоимость акции привилегированной — 1702 ₽

Последний день покупки — 5 июля

В 2022 г. были выплачены дивиденды 117,29₽ (15,8%).

🔹ЛСР

Компания — застройщик. Строит недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Величина дивиденда — 78 ₽ (10,04%)

Стоимость акции — 777 ₽

Последний день покупки — 5 июля

В 2022 г. дивидендов не было, в 2021 г. 39 ₽ (4,7%).

🔹ОГК-2

Одна из крупнейших теплоэнергетических компаний. На компанию приходится 7% от всех выработки электроэнергии в стране.

Величина дивиденда — 0,05807585 ₽ (8,08%)

Стоимость акции — 0,7188 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 0,0965536₽ (16,47%).

🔹Казаньоргсинтез

Крупнейший производитель полимеров: полиэтилена, ацетона, реагентов для добычи нефти и осушки природного газа.

Величина дивиденда — 9,1 ₽ (8,13%)

Стоимость акции обыкновенной — 112 ₽

Последний день покупки — 6 июля

В 2022 г. были выплачены дивиденды 3,9747₽ (5,68%).

🔹НМТП

Крупнейший российский портовый оператор. Компании принадлежит 3 порта — Новороссийск, Приморск и Балтийск.

Величина дивиденда — 0,798 ₽ (9%)

Стоимость акции — 8,945 ₽

Последний день покупки — 10 июля

В 2022 г. были выплачены дивиденды 0,54 ₽ (9,72%)

Держу МТС, ОГК-2. Жду еще рекомендации по дивидендам Ростелекома (прогноз около 7%).

Какие дивиденды ждете? Пишите в комментарии:

https://smart-lab.ru/blog/911665.php

Автор: Инвестиции с умом

{kind=link}

Активных инвесторов становится больше.

Мосбиржа: активных инвесторов становится больше, они продолжают делать 80% объёма в торгах акциями и приносят новые деньги на биржу

Мосбиржа поделилась итогами четвёртого месяца 2023 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги мая и взглянем на народный портфель майского инвестора.

Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню май с апрелем, так проще оценить динамику. Пока Мосбиржа рассказывает о росте в 3 раза, месяц к месяцу показатели растут намного скромнее.

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам мая 2023 года составило 25,56 млн (+496,3 тыс. человек за май 2023 года); ими открыто 43,34 млн счетов (+955 тыс. счетов за май).

Количество частных клиентов, совершавших сделки на Московской бирже, в мае составило 2,8 млн человек. То есть, в мае было 10,95% активных инвесторов. Виден постепенный рост активных инвесторов, а приток свежей крови по месяцам примерно равный, около полумиллиона ежемесячно.

При этом физлица довольно заметны на рынке акций и фьючерсов. Их доля в объёме торгов акциями – 80,8%, в объёме торгов облигациями – 30,2%, на спот-рынке валюты – 17,9%, на срочном рынке – 64,2%. Хоть доля физиков в торгах акций и снизилась, но незначительно, всего на 0,7%.

Кроме того, физики несут деньги на биржу. Не так активно, как до февраля 2022, но по нарастающей. С октября 2022 года чистый приток рос почти каждый месяц. Исключением стал лишь март 2023 года, когда показатель упал на 35,62% по сравнению с предыдущим месяцем и составил 47 млрд.

Всего за четыре месяца 2023 года объём ценных бумаг в портфелях частных инвесторов увеличился в 1,5 раза — с 482 млрд на конец 2022 года до 759 млрд на конец апреля. Для сравнения, по итогам мая 2022 года этот показатель был на уровне 301 млрд, а на конец февраля прошлого года — 334 млрд.

Чистый приток средств в акции и биржевые фонды на них достиг 31,8 млрд, в корпоративные и государственные облигации — 45,6 млрд и 11,8 млрд соответственно.

Это связано и с ростом индекса Мосбиржи, и с началом дивидендного сезона, и с доходностью облигаций, но в целом, факторов может быть ещё больше.

Дивидендный сезон продолжался и в мае. Дивиденды от многих компаний уже пришли, в июне также ожидаются выплаты.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/911413.php

Мосбиржа: активных инвесторов становится больше, они продолжают делать 80% объёма в торгах акциями и приносят новые деньги на биржу

Мосбиржа поделилась итогами четвёртого месяца 2023 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги мая и взглянем на народный портфель майского инвестора.

Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню май с апрелем, так проще оценить динамику. Пока Мосбиржа рассказывает о росте в 3 раза, месяц к месяцу показатели растут намного скромнее.

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам мая 2023 года составило 25,56 млн (+496,3 тыс. человек за май 2023 года); ими открыто 43,34 млн счетов (+955 тыс. счетов за май).

Количество частных клиентов, совершавших сделки на Московской бирже, в мае составило 2,8 млн человек. То есть, в мае было 10,95% активных инвесторов. Виден постепенный рост активных инвесторов, а приток свежей крови по месяцам примерно равный, около полумиллиона ежемесячно.

При этом физлица довольно заметны на рынке акций и фьючерсов. Их доля в объёме торгов акциями – 80,8%, в объёме торгов облигациями – 30,2%, на спот-рынке валюты – 17,9%, на срочном рынке – 64,2%. Хоть доля физиков в торгах акций и снизилась, но незначительно, всего на 0,7%.

Кроме того, физики несут деньги на биржу. Не так активно, как до февраля 2022, но по нарастающей. С октября 2022 года чистый приток рос почти каждый месяц. Исключением стал лишь март 2023 года, когда показатель упал на 35,62% по сравнению с предыдущим месяцем и составил 47 млрд.

Всего за четыре месяца 2023 года объём ценных бумаг в портфелях частных инвесторов увеличился в 1,5 раза — с 482 млрд на конец 2022 года до 759 млрд на конец апреля. Для сравнения, по итогам мая 2022 года этот показатель был на уровне 301 млрд, а на конец февраля прошлого года — 334 млрд.

Чистый приток средств в акции и биржевые фонды на них достиг 31,8 млрд, в корпоративные и государственные облигации — 45,6 млрд и 11,8 млрд соответственно.

Это связано и с ростом индекса Мосбиржи, и с началом дивидендного сезона, и с доходностью облигаций, но в целом, факторов может быть ещё больше.

Дивидендный сезон продолжался и в мае. Дивиденды от многих компаний уже пришли, в июне также ожидаются выплаты.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/911413.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

#smartlabonline с CarMoney сегодня в 16.30! Задавайте вопросы!

Сегодня материнская структура финтех-сервиса CarMoney заявила о намерении получить листинг на Мосбирже.

Новое IPO - всегда событие на российском рынке!

Поговорим о планах компании с её ТОП-менеджерами в эксклюзивном интервью!

Гости #smartlabonline:

- Антон Зиновьев - основатель финтех-сервиса CarMoney

- Артем Саратикян, директор управления корпоративных финансов

Не пропустите прямой эфир в 16.30 сегодня

https://www.youtube.com/live/IqQ-JY3xllk

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Сегодня материнская структура финтех-сервиса CarMoney заявила о намерении получить листинг на Мосбирже.

Новое IPO - всегда событие на российском рынке!

Поговорим о планах компании с её ТОП-менеджерами в эксклюзивном интервью!

Гости #smartlabonline:

- Антон Зиновьев - основатель финтех-сервиса CarMoney

- Артем Саратикян, директор управления корпоративных финансов

Не пропустите прямой эфир в 16.30 сегодня

https://www.youtube.com/live/IqQ-JY3xllk

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

YouTube

Новое IPO - финтех-сервис CarMoney

Сегодня материнская структура финтех-сервиса CarMoney заявила о намерении получить листинг на Мосбирже.

Новое IPO - всегда событие на российском рынке!

Поговорим о планах компании с её ТОП-менеджерами в эксклюзивном интервью!

Гости #smartlabonline: …

Новое IPO - всегда событие на российском рынке!

Поговорим о планах компании с её ТОП-менеджерами в эксклюзивном интервью!

Гости #smartlabonline: …

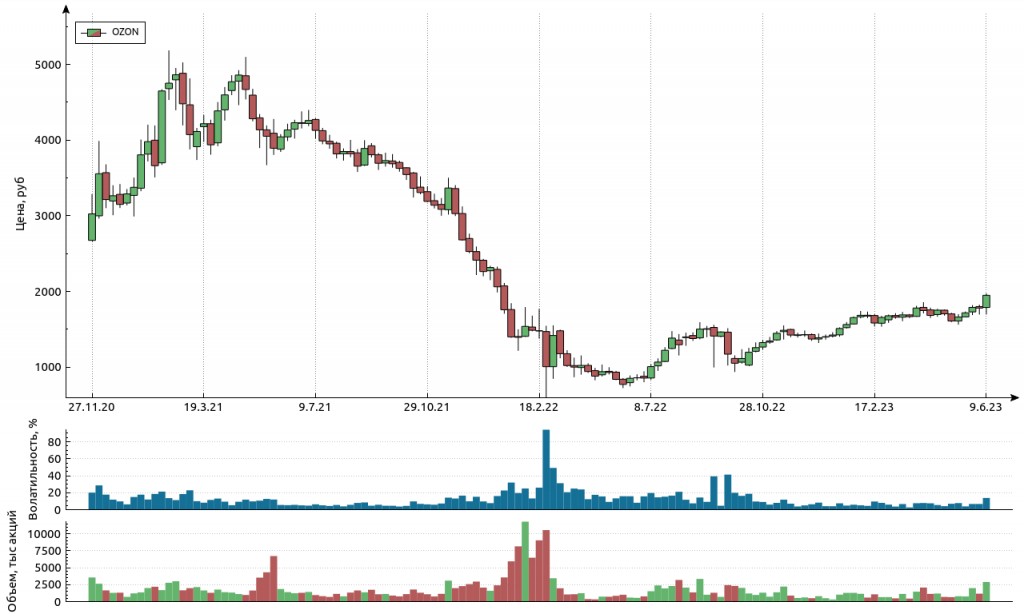

#OZON постепенно из убыточной компании (“гадкий утенок”) постепенно превращается в лебедя — последние кварталы не могут не радовать инвесторов, как на финансовом уровне, так и на уровне цен на акции.

👉График 1

Недавно прошел форум COM.E ON, где финдиректор Озона дал прогноз по росту GMV на 2023 год, увеличив его с 60 до 70%. Акции сразу же отреагировали ростом!

👉График 2

Какой коэффициент трансформации GMV в выручку у OZON? Если представить, что удастся сохранить конверсию GMV/Выручка в районе 30%, цифры будут следующими.

👉График 3

Сейчас компания стоит 400 млрд рублей, т.е. ее стоимость будет равна 1 выручке или P/S = 1. В целом уже нормально для растущей компании?

Но ключевой момент конечно же в положительной маржинальности — компания постепенно режет расходы и планирует выйти в прибыль, вдруг удастся уже в 2023 году (без учета бухгалтерской прибыли от выкупа облигаций?)

👉График 4

Чистого кэша на балансе осталось на 80 млрд рублей — с учетом выхода в операционный 0, денег у компании хватает. При этом она продолжает расти.

Интересно, что сам рост рынка e-commerce в 2023 году по прогнозам Data Insight не превысит 30% и составит всего 7,4 трлн рублей

👉График 5

Доля двух крупнейших маркетплейсов забирает на себя 70% онлайн заказов!

👉График 6

Ну и самое главное — потребители все чаще готовы платить за товары и услуги, которые помогают экономить время. Экономят ли время маркетплейсы с доставкой товаров/еды и прочих жизненно важных продуктов? Однозначно, тот же Ozon Fresh вполне может конкурировать с классическим ритейлом (по цене уже конкурируют).

Итого: OZON вышел на финишную прибыльную прямую, перестроив свою бизнес-модель — теперь компания начинает зарабатывать деньги. Питер Линч и Филипп Фишер такие компании считали интересными т.к. рост выручки и прибыли пойдет по экспоненте вместе с капитализацией, если всё будет хорошо. Шансов, что все будет хорошо, становится все больше с каждым новым отчетом.

Если еще решат вопрос с юрисдикцией (GDR) и редомицилируются, наблюдать за компанией станет в разы интереснее.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/911997

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сургутнефтегаз отчитался за 2022 год. Кубышка осталась на месте, но вопросы всё же есть

Сургутнефтегаз опубликовал финансовые результаты по РСБУ за 2022 год. Многих волновала сохранность «кубышки» компании, не беспокойтесь она на месте, но данный отчёт вызвал много вопросов, на которые я попытаюсь найти ответы.

Теперь же давайте перейдём к основным показателям компании:

— Выручка: 2,3₽ трлн (23,6% г/г)

— Чистая прибыль: 60,7₽ млрд (-88% г/г)

— Валовая прибыль: 679,1₽ млрд (29% г/г)

По основным показателям сразу возникают вопросы, если выручка возросла до таких чисел, то почему чистая прибыль упала на столько процентов и как там поживает «кубышка»? Давайте обо всём по порядку:

Сразу перейдём к «кубышке». Она выросла до ~4,4₽ трлн (~4,15₽ трлн в прошлом году), 2,14₽ трлн оказалось в долгосрочной части, 2,17₽ в краткосрочной и ещё 103₽ млрд кэша (в прошлом году в долгосрочной было 2,77₽ трлн, а в краткосрочной 1,14₽ трлн, видно, что компания перекладывалась в другие валюты).

Почему есть уверенность, что компания переложилась опять в валюту? Проценты к получению составили: ~167₽ млрд, а значит процентная ставка около 4%, это намёк на валютные вклады.

У меня есть понимание, что скорее всего компания изначально переложилась в рубли, а потом уже выбрала дружественную валюту (юань), потому что убыток по курсовым разницам как бы намекает на это.

Не надо сбрасывать со счётов и то, что Сургут мог оставить часть в рублях, всё же сейчас процентная ставка по вкладам интересная

Сюрприз же с чистой прибылью связан с курсовой разницей и с обесцениванием активов. Первая статья принесла 327₽ млрд убытков (обмен кубышки по невыгодному курсу), вторая 361₽ млрд (в 2022 году начали действовать новые правила составления бухгалтерской отчётности).

Интересно, что при этом увеличилась нераспределённая прибыль до 5,6₽ трлн (+903₽ млрд за год). Вроде бы компания понесла убытки по двум статьям, а тут вырисовывается прибыль в 903₽ млрд.

Произошла единовременная корректировка, в результате которой у компании на начало 2022 года стало на 998₽ млрд больше основных средств и на 903₽ млрд больше нераспределенной прибыли (это тоже всё благодаря новому составлению бух. отчётности).

Есть понимание, что в 2023 году уже таких переоценок не случиться и убытков тоже. «Кубышка» цела и невредима, плюс распределена грамотно, а значит убыток по курсовым разницам маловероятен.

Конечно, той выручки которая была в 2022 году не стоит ожидать, но проценты по кубышке будут полноценно поступать. Всё это как бы намекает на то, что дивидендная история в компании не закончена.

С уважением, Владислав Кофанов

Держите #SNGS ?

❤️— держим!

💔— нет не держим!

Сургутнефтегаз опубликовал финансовые результаты по РСБУ за 2022 год. Многих волновала сохранность «кубышки» компании, не беспокойтесь она на месте, но данный отчёт вызвал много вопросов, на которые я попытаюсь найти ответы.

Теперь же давайте перейдём к основным показателям компании:

— Выручка: 2,3₽ трлн (23,6% г/г)

— Чистая прибыль: 60,7₽ млрд (-88% г/г)

— Валовая прибыль: 679,1₽ млрд (29% г/г)

По основным показателям сразу возникают вопросы, если выручка возросла до таких чисел, то почему чистая прибыль упала на столько процентов и как там поживает «кубышка»? Давайте обо всём по порядку:

Сразу перейдём к «кубышке». Она выросла до ~4,4₽ трлн (~4,15₽ трлн в прошлом году), 2,14₽ трлн оказалось в долгосрочной части, 2,17₽ в краткосрочной и ещё 103₽ млрд кэша (в прошлом году в долгосрочной было 2,77₽ трлн, а в краткосрочной 1,14₽ трлн, видно, что компания перекладывалась в другие валюты).

Почему есть уверенность, что компания переложилась опять в валюту? Проценты к получению составили: ~167₽ млрд, а значит процентная ставка около 4%, это намёк на валютные вклады.

У меня есть понимание, что скорее всего компания изначально переложилась в рубли, а потом уже выбрала дружественную валюту (юань), потому что убыток по курсовым разницам как бы намекает на это.

Не надо сбрасывать со счётов и то, что Сургут мог оставить часть в рублях, всё же сейчас процентная ставка по вкладам интересная

Сюрприз же с чистой прибылью связан с курсовой разницей и с обесцениванием активов. Первая статья принесла 327₽ млрд убытков (обмен кубышки по невыгодному курсу), вторая 361₽ млрд (в 2022 году начали действовать новые правила составления бухгалтерской отчётности).

Интересно, что при этом увеличилась нераспределённая прибыль до 5,6₽ трлн (+903₽ млрд за год). Вроде бы компания понесла убытки по двум статьям, а тут вырисовывается прибыль в 903₽ млрд.

Произошла единовременная корректировка, в результате которой у компании на начало 2022 года стало на 998₽ млрд больше основных средств и на 903₽ млрд больше нераспределенной прибыли (это тоже всё благодаря новому составлению бух. отчётности).

Есть понимание, что в 2023 году уже таких переоценок не случиться и убытков тоже. «Кубышка» цела и невредима, плюс распределена грамотно, а значит убыток по курсовым разницам маловероятен.

Конечно, той выручки которая была в 2022 году не стоит ожидать, но проценты по кубышке будут полноценно поступать. Всё это как бы намекает на то, что дивидендная история в компании не закончена.

С уважением, Владислав Кофанов

Держите #SNGS ?

❤️— держим!

💔— нет не держим!

{kind=link}