Что такое дивгэп и кто его закрывает?

Дивидендный гэп — это разрыв в графике цены, возникающий после дивидендной отсечки.

Дивидендная отсечка — это дата, в которую происходит фиксация реестра акционеров с целью распределения между ними дивидендов.

🔹Если в трёх словах, то можно объяснить это так:

Работает некая компания (пусть будет — Лукойл), производит продукцию, сбывает её и зарабатывает прибыль. Акционеры в курсе того, как работает компания и предполагают, что она работает хорошо и по итогам у неё будет хорошая прибыль. Поэтому акции компании покупают акционеры и цена акции растёт на рынке.

🔹 Через пол года компания сводит и публикует консолидированную отчётность за 6 месяцев (или через год — отчётность за 12 месяцев), из которой следует, что она получила некую прибыль от своей деятельности, а утвержденная дивидендная политика компании предполагает выплату на дивиденды 100% от скорректированного свободного денежного потока дважды в год.

🔹Как следствие акционеры начинают ожидать выплаты дивидендов за 6 или 12 месяцев (если быть совсем точным — в размере 100% прибыли за 6 месяцев, либо 100% прибыли за 12 месяцев за вычетом промежуточных дивидендов). На этом акции компании ещё больше покупаются и её цена ещё больше растёт.

🔹Потом совет директоров рекомендует выплату совокупных дивидендов в размере 793 рубля на 1 акцию, а окончательное решение о выплате принимает собрание акционеров (где каждый акционер — включая вас лично — может отдать свой голос ЗА или ПРОТИВ выплаты). Решение принимается простым большинством голосов.

🔹Там же, в повестке собрания акционеров, фиксируется дата дивидендной отсечки — та дата, по состоянию на которую будет составлен перечень всех-всех держателей акций (реестра акционеров) для последующего перечисления им дивидендов.

🔹 И вот мы подходим к этой замечательной дате - дню дивидендной отсечки. В этот день акции торгуются по цене, которая продиктована ожиданиями акционеров по стоимости компании и её будущим доходам, включая уже заработанную прибыль, которая будет выплачена в виде дивидендов. И с началом новой торговой сессии следующего расчётного дня из стоимости акций вычитается сумма дивидендов. То есть (в случае с Лукойлом) - вычитается 793 рубля и старт торгов происходит с цены ниже на эту сумму, относительно цены закрытия прошлого дня, и мы видим разрыв на графике.

🔹Этот разрыв — между ценой закрытия прошлого дня и ценой открытия нового дня — называется дивидендным гэпом (гэпы бывают разные, но именно такой гэп — спровоцированный дивидендными выплатами — называется дивидендным).

🔹А дальше происходит с акцией ровно то, что с ней происходило пол года назад — компания работает, акционеры ожидают роста прибыли, цена акции растёт на покупках. А там и дивиденды приходят акционерам и часть этих средств реинвестируется обратно в компанию.

🔹И когда цена акции достигает цены дивидендной отсечки (в ту последнюю торговую сессию с дивидендами) — происходит то самое закрытие дивидендного гэпа. То есть это всего-лишь термин, означающий, что цена вернулась к показателям до дивидендной отсечки.

Надеюсь, стало немного понятнее, что такое дивгэп и кто его закрывает)

Автор: Евгений Алексеенко

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/909861.php

Дивидендный гэп — это разрыв в графике цены, возникающий после дивидендной отсечки.

Дивидендная отсечка — это дата, в которую происходит фиксация реестра акционеров с целью распределения между ними дивидендов.

🔹Если в трёх словах, то можно объяснить это так:

Работает некая компания (пусть будет — Лукойл), производит продукцию, сбывает её и зарабатывает прибыль. Акционеры в курсе того, как работает компания и предполагают, что она работает хорошо и по итогам у неё будет хорошая прибыль. Поэтому акции компании покупают акционеры и цена акции растёт на рынке.

🔹 Через пол года компания сводит и публикует консолидированную отчётность за 6 месяцев (или через год — отчётность за 12 месяцев), из которой следует, что она получила некую прибыль от своей деятельности, а утвержденная дивидендная политика компании предполагает выплату на дивиденды 100% от скорректированного свободного денежного потока дважды в год.

🔹Как следствие акционеры начинают ожидать выплаты дивидендов за 6 или 12 месяцев (если быть совсем точным — в размере 100% прибыли за 6 месяцев, либо 100% прибыли за 12 месяцев за вычетом промежуточных дивидендов). На этом акции компании ещё больше покупаются и её цена ещё больше растёт.

🔹Потом совет директоров рекомендует выплату совокупных дивидендов в размере 793 рубля на 1 акцию, а окончательное решение о выплате принимает собрание акционеров (где каждый акционер — включая вас лично — может отдать свой голос ЗА или ПРОТИВ выплаты). Решение принимается простым большинством голосов.

🔹Там же, в повестке собрания акционеров, фиксируется дата дивидендной отсечки — та дата, по состоянию на которую будет составлен перечень всех-всех держателей акций (реестра акционеров) для последующего перечисления им дивидендов.

🔹 И вот мы подходим к этой замечательной дате - дню дивидендной отсечки. В этот день акции торгуются по цене, которая продиктована ожиданиями акционеров по стоимости компании и её будущим доходам, включая уже заработанную прибыль, которая будет выплачена в виде дивидендов. И с началом новой торговой сессии следующего расчётного дня из стоимости акций вычитается сумма дивидендов. То есть (в случае с Лукойлом) - вычитается 793 рубля и старт торгов происходит с цены ниже на эту сумму, относительно цены закрытия прошлого дня, и мы видим разрыв на графике.

🔹Этот разрыв — между ценой закрытия прошлого дня и ценой открытия нового дня — называется дивидендным гэпом (гэпы бывают разные, но именно такой гэп — спровоцированный дивидендными выплатами — называется дивидендным).

🔹А дальше происходит с акцией ровно то, что с ней происходило пол года назад — компания работает, акционеры ожидают роста прибыли, цена акции растёт на покупках. А там и дивиденды приходят акционерам и часть этих средств реинвестируется обратно в компанию.

🔹И когда цена акции достигает цены дивидендной отсечки (в ту последнюю торговую сессию с дивидендами) — происходит то самое закрытие дивидендного гэпа. То есть это всего-лишь термин, означающий, что цена вернулась к показателям до дивидендной отсечки.

Надеюсь, стало немного понятнее, что такое дивгэп и кто его закрывает)

Автор: Евгений Алексеенко

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/909861.php

{kind=link}

Как прийти к стабильным результатам в торговле?

Автор: LiveinvestingGroup

1) Торговля по собственной стратегии.

Не надо копировать чужие сделки, особенно, если вы не понимаете их оснований. Не надо увеличивать объемы, если вы еще толком не научились работать с небольшими объемами. И особенно опасно торговать по холодным сигналам, которые выкладывают трейдеры в своих соцсетях.

Только свои правила, своя стратегия и никаких отклонений. Отклонение от правил часто заканчивается сливом.

2) Правила по профиту и по убытку на день.

Еще до входа в сделку нужно иметь представление о том, какой минус вы можете получить за день, если цена пойдет против вас Потерять весь счет или даже половину — это больно как финансово, так и психологически. По профиту в день тоже необходимо иметь план. Желание забрать больше может привести к азарту, а азарт может привести к тильту. Как итог — прощай, профит. В худшем случае — прощай, депо.

3) Акцент на качестве сделок, а не на их количестве.

Привязывать свою торговлю к количеству сделок — это удел неопытных трейдеров. Если вы хотите стабильно зарабатывать на рынке, то лучше вместо, например, десяти сделок, сделать одну или две, но по правилам, используя свое статистическое преимущество. Если есть сомнения – ждем свою точку входа. Не видите оснований для совершения сделки — не лезьте в рынок.

4) Распределение торгового времени.

Скальпинг – это торговля от нескольких минут до нескольких часов. Постоянная концентрация на рынке в течение всего дня невозможна. Усталость, как физическая, так и эмоциональная быстро скажется на качестве торговли. Определите время, в которое вы зарабатываете статистически чаще и стабильнее всего, используйте это время для торговли, а в другие часы отходите от терминала.

5) Учет в торговле новостей и волатильности рынка в такие дни.

Многие неэффективности, которые использует скальпер в своей торговле, перестают работать во время выхода важных новостей. Если ваша торговая стратегия не зависит от новостей, то лучше воздержаться от поспешных торговых решений.

6) Отработка навыка принятия быстрых решений.

Порой секунды задержки могут стоить счета. В отличие от позиционной торговли и инвестирования, где гораздо более долгий горизонт планирования, скальпинг не подразумевает долгих обдумываний и размышлений. Это может быть только в подготовке к сделке до начала торгов. Когда трейдер уже находится по позиции, цена постоянно меняется, происходят рыночные движения и нужно быстро сориентироваться, по какому из его сценариев вам нужно действовать.

7) Анализ своих действий и работа над ошибками.

Стабильность трейдера также заключается в постоянной оценке своих действий. Если делать одни и те же ошибки постоянно, то эффективность торговли будет падать. Анализируйте ваши минусовые сделки, чтобы минимизировать их количество и влияние, а плюсовые, чтобы улучшить их эффективность или лучше отрабатывать свое статистическое преимущество.

8) Эмоциональное состояние.

Торговля трейдера зависит не только от фазы рынка или движения цена. Человеческий фактор и эмоциональная составляющая в трейдинге играют огромную роль. Без понимания своих сильных и слабых сторон, без личный дисциплины не будет стабильной торговли на дистанции.

Помните, что не существует никакого 100% профитного трейдинга, где трейдер никогда не теряет деньги. Трейдинг — это деятельность с высокими рисками, но важно уметь контролировать эти риски и справляться с собственным азартом. Ведь самая большая неэффективность – это сам трейдер.

Источник: https://smart-lab.ru/company/liveinvestinggroup/blog/909696.php

@smartlabnews

Автор: LiveinvestingGroup

1) Торговля по собственной стратегии.

Не надо копировать чужие сделки, особенно, если вы не понимаете их оснований. Не надо увеличивать объемы, если вы еще толком не научились работать с небольшими объемами. И особенно опасно торговать по холодным сигналам, которые выкладывают трейдеры в своих соцсетях.

Только свои правила, своя стратегия и никаких отклонений. Отклонение от правил часто заканчивается сливом.

2) Правила по профиту и по убытку на день.

Еще до входа в сделку нужно иметь представление о том, какой минус вы можете получить за день, если цена пойдет против вас Потерять весь счет или даже половину — это больно как финансово, так и психологически. По профиту в день тоже необходимо иметь план. Желание забрать больше может привести к азарту, а азарт может привести к тильту. Как итог — прощай, профит. В худшем случае — прощай, депо.

3) Акцент на качестве сделок, а не на их количестве.

Привязывать свою торговлю к количеству сделок — это удел неопытных трейдеров. Если вы хотите стабильно зарабатывать на рынке, то лучше вместо, например, десяти сделок, сделать одну или две, но по правилам, используя свое статистическое преимущество. Если есть сомнения – ждем свою точку входа. Не видите оснований для совершения сделки — не лезьте в рынок.

4) Распределение торгового времени.

Скальпинг – это торговля от нескольких минут до нескольких часов. Постоянная концентрация на рынке в течение всего дня невозможна. Усталость, как физическая, так и эмоциональная быстро скажется на качестве торговли. Определите время, в которое вы зарабатываете статистически чаще и стабильнее всего, используйте это время для торговли, а в другие часы отходите от терминала.

5) Учет в торговле новостей и волатильности рынка в такие дни.

Многие неэффективности, которые использует скальпер в своей торговле, перестают работать во время выхода важных новостей. Если ваша торговая стратегия не зависит от новостей, то лучше воздержаться от поспешных торговых решений.

6) Отработка навыка принятия быстрых решений.

Порой секунды задержки могут стоить счета. В отличие от позиционной торговли и инвестирования, где гораздо более долгий горизонт планирования, скальпинг не подразумевает долгих обдумываний и размышлений. Это может быть только в подготовке к сделке до начала торгов. Когда трейдер уже находится по позиции, цена постоянно меняется, происходят рыночные движения и нужно быстро сориентироваться, по какому из его сценариев вам нужно действовать.

7) Анализ своих действий и работа над ошибками.

Стабильность трейдера также заключается в постоянной оценке своих действий. Если делать одни и те же ошибки постоянно, то эффективность торговли будет падать. Анализируйте ваши минусовые сделки, чтобы минимизировать их количество и влияние, а плюсовые, чтобы улучшить их эффективность или лучше отрабатывать свое статистическое преимущество.

8) Эмоциональное состояние.

Торговля трейдера зависит не только от фазы рынка или движения цена. Человеческий фактор и эмоциональная составляющая в трейдинге играют огромную роль. Без понимания своих сильных и слабых сторон, без личный дисциплины не будет стабильной торговли на дистанции.

Помните, что не существует никакого 100% профитного трейдинга, где трейдер никогда не теряет деньги. Трейдинг — это деятельность с высокими рисками, но важно уметь контролировать эти риски и справляться с собственным азартом. Ведь самая большая неэффективность – это сам трейдер.

Источник: https://smart-lab.ru/company/liveinvestinggroup/blog/909696.php

@smartlabnews

{kind=link}

⚡️Уже через час на форуме COM.E ON 2023 начнётся специальная сессия Ozon для инвесторов COM.E ON Investors

Спикеры от эмитента:

• Игорь Герасимов, CFO

• Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям

• Мария Бераснева, IR-директор

Что обсудим?

• Что ждет рынок е-commerce в ближайшие годы и будет ли он расти

• Как и за счет чего будет расти бизнес Ozon

• Развитие бизнеса в текущих реалиях

Присоединиться онлайн и задать вопрос ТОПам OZON:

https://forum.ozon.ru/investors

Встречаемся в 11:50 мск!

Спикеры от эмитента:

• Игорь Герасимов, CFO

• Мария Заикина, директор по B2B-маркетингу и бизнес-коммуникациям

• Мария Бераснева, IR-директор

Что обсудим?

• Что ждет рынок е-commerce в ближайшие годы и будет ли он расти

• Как и за счет чего будет расти бизнес Ozon

• Развитие бизнеса в текущих реалиях

Присоединиться онлайн и задать вопрос ТОПам OZON:

https://forum.ozon.ru/investors

Встречаемся в 11:50 мск!

Посмотрите на это фото, что вы видите? Дорогу сквозь скалы! А если я скажу, что раньше этого ущелья не было, это была цельная скала, а прорубил в ней путь один человек используя только молоток и долото-вы поверите?

В течении 22 лет индийский бедняк Дашрат каждый день приходил к горе и выдалбливал кусок. В общей сложности, в одиночку голыми руками он переместил 7 645 тонн горной породы создав в итоге путь, который вы видите выше на фотографии и заработав прозвище «Горный человек».

Великие вещи требуют времени!

Почему долгосрочное мышление очень важно в инвестировании?

https://smart-lab.ru/blog/910020.php

В течении 22 лет индийский бедняк Дашрат каждый день приходил к горе и выдалбливал кусок. В общей сложности, в одиночку голыми руками он переместил 7 645 тонн горной породы создав в итоге путь, который вы видите выше на фотографии и заработав прозвище «Горный человек».

Великие вещи требуют времени!

Почему долгосрочное мышление очень важно в инвестировании?

https://smart-lab.ru/blog/910020.php

Акции с сильным растущим трендом. В них еще не поздно зайти (по мнению БКС)

Алгоритм поиска следующий: берем фишки, которые за минувшие 8 месяцев выросли сильнее, чем Индекс МосБиржи, торгуются выше 20-, 50- и 200-дневных скользящих средних, имеют RSI ниже 70, а также «зеленый» таргет.

Цена акции выше скользящих указывает на стабильность тренда (на коротком, среднем и долгом сроке). Осциллятор ниже сигнального уровня говорит, что бумага не перегрета в моменте, а таргет дает позитивную оценку аналитиков.

Суммарно мы получим список акций, которые рынок покупает наиболее активно и равномерно, держа их на прицеле не только под разовые события вроде дивидендов, но и долгосрочно — как минимум до лета следующего года.

Средний годовой таргет по перечисленным акциям составляет 43%, что также выше, чем для рынка в целом.

Таргеты от Бэкаса:

• Сбербанк-ап (Покупать. Цель на год: 340 руб.)

• Сбербанк-ао (Покупать. Цель на год: 350 руб.)

• Самолет (Покупать. Цель на год: 4000 руб.)

• ММК (Покупать. Цель на год: 63 руб.)

• Северсталь (Покупать. Цель на год: 1600 руб.)

• Юнипро (Покупать. Цель на год: 2,9 руб.)

• Эталон (Покупать. Цель на год: 110 руб.)

• HeadHunter (Покупать. Цель на год: 2500 руб.)

Оригинальный пост: https://smart-lab.ru/company/bcs/blog/910087.php

Алгоритм поиска следующий: берем фишки, которые за минувшие 8 месяцев выросли сильнее, чем Индекс МосБиржи, торгуются выше 20-, 50- и 200-дневных скользящих средних, имеют RSI ниже 70, а также «зеленый» таргет.

Цена акции выше скользящих указывает на стабильность тренда (на коротком, среднем и долгом сроке). Осциллятор ниже сигнального уровня говорит, что бумага не перегрета в моменте, а таргет дает позитивную оценку аналитиков.

Суммарно мы получим список акций, которые рынок покупает наиболее активно и равномерно, держа их на прицеле не только под разовые события вроде дивидендов, но и долгосрочно — как минимум до лета следующего года.

Средний годовой таргет по перечисленным акциям составляет 43%, что также выше, чем для рынка в целом.

Таргеты от Бэкаса:

• Сбербанк-ап (Покупать. Цель на год: 340 руб.)

• Сбербанк-ао (Покупать. Цель на год: 350 руб.)

• Самолет (Покупать. Цель на год: 4000 руб.)

• ММК (Покупать. Цель на год: 63 руб.)

• Северсталь (Покупать. Цель на год: 1600 руб.)

• Юнипро (Покупать. Цель на год: 2,9 руб.)

• Эталон (Покупать. Цель на год: 110 руб.)

• HeadHunter (Покупать. Цель на год: 2500 руб.)

Оригинальный пост: https://smart-lab.ru/company/bcs/blog/910087.php

Forwarded from Mozgovik Research | Анализ акций

История коррекций в Сбербанке.

Выводы:

👉такие растущие супертренды как текущий случаются не так часто

👉текущая коррекция составила почти 8%

👉коррекций на таком супертренде может и не случиться (по истории как правило их и нет), а тренд может закончиться разворотом или боковиком с размахом колебаний -20%

👉коррекция 10% от максимума соответствуют уровню около 227 руб, коррекция 20% вернет нас на уровень 200 руб за акцию

👉с учетом того, что прогнозный дивиденд по итогам 2023 года может составить 30+ рублей на акцию, потенциал падения пока выглядит ограниченным

$SBER

@mozgovikresearch

Выводы:

👉такие растущие супертренды как текущий случаются не так часто

👉текущая коррекция составила почти 8%

👉коррекций на таком супертренде может и не случиться (по истории как правило их и нет), а тренд может закончиться разворотом или боковиком с размахом колебаний -20%

👉коррекция 10% от максимума соответствуют уровню около 227 руб, коррекция 20% вернет нас на уровень 200 руб за акцию

👉с учетом того, что прогнозный дивиденд по итогам 2023 года может составить 30+ рублей на акцию, потенциал падения пока выглядит ограниченным

$SBER

@mozgovikresearch

Озон решил отметить пятилетие собрав большую конференцию со своими продавцами и инвесторами. Провёл встречу и ответил вопросы зрителей.

👉Сегодня каждый 6-ой рубль тратится онлайн

👉3/4 заказов идут через маркетплейсы

👉72 млн покупателей в рунете и 37 млн из них совершают покупки на Озоне

👉с 2019 года продажи Озон выросли в 10 раз (в регионах в 14 раз)

👉рост продаж в рублях составил 45х

к 2027 году рынок вырастет в 3 раза

👉Озон выйдет на рынок Кыргызстана и Армении

👉Мы увеличиваем сеть ПВЗ

👉31 марта 2023 года 82 млрд рублей на наших счетах

👉Дивиденды надо платить, когда потенциал роста бизнеса исчерпан

Конспект полностью от Виктора Петрова:

https://smart-lab.ru/blog/910146.php

$OZON

👉Сегодня каждый 6-ой рубль тратится онлайн

👉3/4 заказов идут через маркетплейсы

👉72 млн покупателей в рунете и 37 млн из них совершают покупки на Озоне

👉с 2019 года продажи Озон выросли в 10 раз (в регионах в 14 раз)

👉рост продаж в рублях составил 45х

к 2027 году рынок вырастет в 3 раза

👉Озон выйдет на рынок Кыргызстана и Армении

👉Мы увеличиваем сеть ПВЗ

👉31 марта 2023 года 82 млрд рублей на наших счетах

👉Дивиденды надо платить, когда потенциал роста бизнеса исчерпан

Конспект полностью от Виктора Петрова:

https://smart-lab.ru/blog/910146.php

$OZON

Журналисты The Moscow Times честно пишут об экономике - не называют падение отрицательным ростом, а девальвации рубля - укреплением доллара. The Moscow Times уже 30 лет пишет о России, теперь и на русском языке.

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Подписаться на канал The Moscow Times в можно по ссылке @moscowtimes_ru

Подписаться на канал | Скачать приложение

Результаты инвестирования в фонды недвижимости

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

🔹ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

🔹 ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

🔹ЗПИФ «Парус-ОЗН» #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

🔹 ЗПИФ Сбережения плюс «Рентный доход» #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

🔸Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910068.php

{kind=link}

Новые облигации в моём портфеле

Автор: Владислав Кофанов

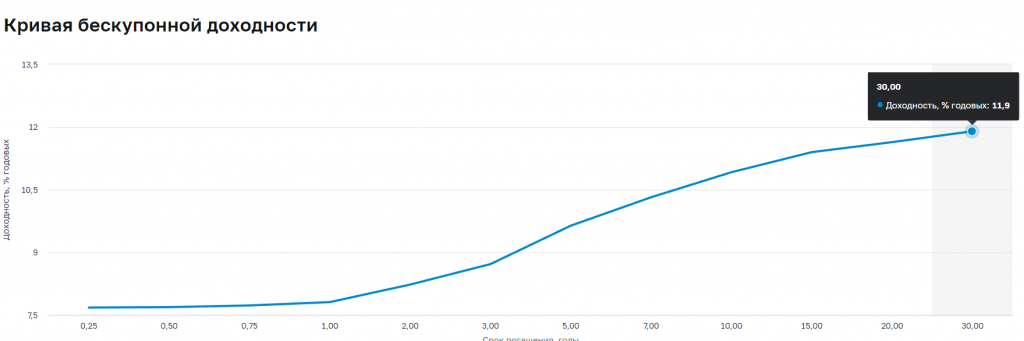

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

Автор: Владислав Кофанов

📄 Кто за мной следит, тот уже, наверное, в курсе того, что облигациям я отделяю 15% долю в своём портфеле. Меня интересуют корпоративные облигации, если рассматривать доходность, то приобретаю бумаги, которые дают процент выше длинных ОФЗ. Если сейчас рассматривать значения кривой бескупонной доходности ОФЗ, то 10-ие дают около 10,9% годовых, что весьма впечатляюще. У меня в портфеле присутствовали одни застройщики, точнее 2 выпуска ЛСР и 2 выпуска Самолёта, приобретал я их в хорошее время, когда они давали по 15% годовой доходности, что сейчас весьма сложно (те же выпуски Самолёта опустились ниже 11%, а ЛСР ниже 12%). Поэтому я решил подобрать себе новых эмитентов, где мой риск будет оправдываться повышенной доходностью.

▪️ТГК-14 1Р1

Энергетическая компания, осуществляющая производство электрической и тепловой энергии, а также распределение тепла в Республике Бурятия и в Забайкальском крае. Текущий номинал: 1000₽, Доходность: 13,03%, Выплата купона: 4 раза в год (34,9₽), Дата погашения:

30.04.2026, Рейтинги: Эксперт — ruBBB+.

▪️ ЕвроТранс3

Организация осуществляет деятельность по управлению сетью АЗС в Москве. Текущий номинал: 1000₽, Доходность: 13,02%, Выплата купона: ежемесячно (11,18₽), Дата погашения: 14.03.2027, Облигация амортизируемая, Рейтинги: АКРА — A-(RU).

▪️ ГТЛК 2Р-02

Государственная транспортная лизинговая компания полностью принадлежит Министерству транспорта РФ. Компания реализует государственную политику по развитию российской транспортной отрасли. 41% лизингового портфеля представляет авиатранспорт, 36% — Ж/Д транспорт. Текущий номинал: 1000₽, Доходность: 12,46%, Выплата купона: 4 раза в год (29,17₽), Дата погашения: 17.11.2037, Рейтинги: АКРА — AA-(RU).

▪️ ЛСР БО 1Р7

Один из крупнейших девелоперов на российском рынке. Основным акционером группы является бизнесмен А. Молчанов. Компания соответствует критериям системообразующих предприятий Минстроя РФ. Текущий номинал: 1000₽, Доходность: 12,07%, Выплата купона: 4 раза в год (21,57₽), Дата погашения: 11.09.2026, Облигация амортизируемая, Рейтинги: Эксперт — ruA.

Доли будут равные по 25% на каждую облигацию, покупки планирую начать с июня, риски принимаю на себя, что и вам советую перед покупкой.

Источник:

https://smart-lab.ru/blog/910143.php

{kind=link}

На смартлабе в котировках облигаций можно фильтрануть бонды по сектору.

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Например, выбрать только МФОшки:

https://smart-lab.ru/q/bonds/?sector_id%5B%5D=4

Так вы моментом узнаете, что на Мосбирже крутится 20 выпусков МФО от 12 эмитентов

В котировках акций тоже самое. Например недавно мы выделили в отдельный сектор компании агрокомлекса и пищепрома...

https://smart-lab.ru/q/shares/?sector_id%5B%5D=26

Кстати, если вдруг мы кого-то забыли, пишите в комментариях👍

А вообще, знали, что такое есть на смартлабе?

👍 - Да, знал

😱 - Нет, не знал

Forwarded from Mozgovik Research | Анализ акций

Окружите ваш инвест-портфель заботой вместе с Mozgovik research🤗

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

• 4 аналитика оберегают ваш портфель от просадок и ищут новые инвест-идеи

• комьюнити из 300 человек готовых обсудить любой вопрос

• живые встречи в Питере и Москве

• общение напрямую с эмитентами

😴Всё это для того, чтобы вы были спокойны за свои инвестиции

👉🏻ПОДПИСАТЬСЯ НА АНАЛИТИКУ ТУТ👈🏻

Forwarded from Mozgovik Research | Анализ акций

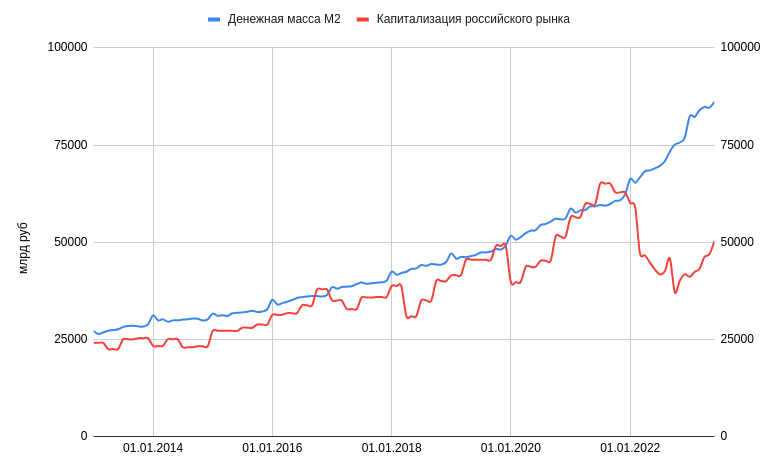

Вышли данные по денежной массе М2 от ЦБ, традиционно делаем диаграммы в сравнении с капитализацией российского рынка, дабы подтвердить ОСНОВНОЙ ТЕЗИС — чем больше денег в системе, тем выше капитализация компаний

Добавка в 1,5 трлн рублей в мае не лишние - тем более капитализация российского рынка выросла на 3,4 трлн рублей за этот месяц.

Открытый пост: https://smart-lab.ru/company/mozgovik/blog/910473.php

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как правильно и быстро составить портфель облигаций. Часть 1.

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

Начнем с конца. «ИИС тип А — рисковый парень».

Какой рисковый парень обойдется без портфеля из +100500 бумаг? Владеть 1-2 бумагами не модно, нужно побольше. Что кстати в случае с ВДО, о которых речь пойдет ниже, вполне себе оправданное решение. Ну сколько не жалко потерять с одной бумаги? Возьмем цифру в 40 000 рублей. При размере портфеля в 400 000 рублей нужно найти 10 бумаг для покупки.

При составлении портфеля ВДО обязательно держим в голове эту табличку:

Что делать дальше, расписано тут: https://smart-lab.ru/blog/910505.php

{kind=link}

Рынок рос на 0,9%, но закрылся ростом на +0,3%. Завтра снова падёж?

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

📈Второй день инвесторы выкупали коррекцию, но под конец дня притормозили, после 16:50 мск пошел заход вниз

Сейчас на фронте горячая фаза, надо посидеть посмотреть до конца недели, чем всё кончится😢

📈Мосэнерго +7% абсолютно бессмысленного роста, который так никто и не понял. ХЗ может шортсквиз какой.

📈OZON +7% инвесторы второй день под впечатлением пресс-конференции ОЗОНА

Список лидеров весьма странный сегодня: 📈OZON📈GEMC📈HHRU📈OKEY📈YNDX — в основном зарубежные компании.

Может инвесторы из ВТБ и Сбербанка, которым показали эти кнопки в терминале, всё ещё дорвались?:))

📈BSPBP — блин, Франкентштейн проснулся и вырос на 40%

📈SVAV+3,5% — памп в автомобилях продолжается, а в грузовиках закончился 📉Камаз -1,6%

📈Нефть святые угодники +2%, боже храни Россию, пахнет разворотом наверх🙏🙏🙏 ($77,50).

MMK (MAGN) - что известно о текущим состоянии компании?

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

• Капитализация: 448 млрд ₽ / 40₽ за акцию

• Производство стали 2022: 11,7 млн т (-14% г/г)

• Продажи стали 2022: 10,7 млн т (-14,4% г/г)

• fwd P/E 2023:9

• fwd дивиденд 2023: 0%

На операционном уровне результаты само собой негативные. Продажи стали сократились на 14,4% г/г, что превышает общие темпы снижения по рынку. В 2023г снижение наиболее вероятно продолжится. Я думаю, что мы увидим падение ещё как минимум на 6-8% г/г до 10 млн т.

По предварительным данным, ММК собирается купить угольную шахту имени С. Д.Тихова по оценке около 20 млрд рублей. Сейчас на шахте добывается 1,16 млн тонн угля в год, что составляет около 26% от мощностей по добычи ММК-Уголь.

Приобретение для ММК выгодное и позволит дополнительно увеличить обеспеченность компании сырьём (сейчас это около 40%). Оценка для шахты вполне адекватная.

2022г компания начинала с околонулевым чистым долгом, так что финансово ММК была полностью готова к кризису.

Не смотря на более высокую долю сбыта на рынке РФ и в дружественных странах, ММК как и все другие представители сектора, серьёзно пострадал от введения запрет на импорт российской стали в ЕС. Теперь на всех традиционных рынках сбыта компания вынуждена конкурировать с НЛМК, Северсталью и другими производителями перенаправившими свою продукцию.

Дивиденды за 2022г компания не выплачивала и за 2023г я ожидаю принятие аналогичного решения.

Выводы:

Учитывая перспективы дальнейшего падения продаж стали и негативную динамику отпускных цен, на мой взгляд, компания сможет заработать не более 40-50 млрд рублей, что даже не покроет капитальные затраты.

По форвардным мультипликаторам бизнес оценён дороговато, а перспектив восстановления производства пока нет. Адекватная цена для компании сейчас —около 35 рублей за акцию. Сектор металлургов по текущим ценам, на мой взгляд, не интересен.

Автор TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/910375.php

#MAGN держим?

🔥— держим!

🐳— неееет

{kind=link}

UC Rusal пошла по пути «Норникеля»

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL

Автор: Михаил Лукин

Русал:

🔴 Долговая нагрузка в текущей ситуации относительно высока;

🔴 Нужны деньги на инвестиционную программу;

🔴 Цены на алюминий падают, США ввели заградительную пошлину не только на российский алюминий, но и на продукцию из него;

🔴 Себестоимость производства алюминия у UC Rusal во 2п2022 составила $2325/т;

🔴 При текущих ценах на металл компания балансирует на грани рентабельности;

🔴 Вероятность выплаты дивидендов за 1п2023 околонулевая;

🔴 Дивиденды за 1п2022 – эпизодический сюрприз.

🔆 Русал продает алюминий с премией к цене LSE около 300$, поэтому критические отметки по цене металла для него будут 2050 при рентабельности 2п 2022 или 1900 при рентабельности по итогам всего 2022.

🔮 А вот что думаю о будущем сего недоразумения:

🔘 Электричество в Европе остается в 2-3 раза выше нормы, но уже далеко отошло от трагических пиков прошлого года. Оно вполне может вернуться на докризисные уровни уже в течении этого года. Тогдавновь заработают местные алюминиевые заводы и предложат рынку дополнительный металл.

🔘 Наращивается производство в Китае на почве дешевой электроэнергии от ГЭС. График роста экспорта и % от спроса остального мира прикрепил к посту – предоставлен Wood Mackenzie. Нарастить за год экспорт на 1.5 млн тонн – довольно сильно.

🔘 На текущий момент биржевая цена 2210. За последние 10 лет основные колебания были в диапазоне 1500-2300 и лишь в 2022 пошли штурмовать небывалые вершины.

☄️ Все это веду к тому, что для Русала начинаются сложные времена. Уверен, что уже в следующем году он будет по-серьезному требовать дивидендов у Норникеля только чтобы выжить. А сколько дивидендов готов будет предоставить Норникель ввиду своего капекса – отдельный вопрос. Я по-прежнему не рассматриваю компанию как инвестиционную идею и считаю, что ей место где-то в диапазоне 25-30 рублей.

Источник: https://smart-lab.ru/blog/910680.php

Что думаете про $RUAL?

👍 - БУЙ

😱 - SELL