Media is too big

VIEW IN TELEGRAM

Развитие технологического предпринимательства: что обсудили в первый день Startup Village.

Ежегодная Международная конференция Startup Village проходит в Инновационном центре «Сколково». Спикерами Большой сцены стали ведущие технологические эксперты, представители власти и бизнеса.

Старший вице-президент по инновациям Фонда «Сколково» Кирилл Каем рассказал о платформе RnD Market. Платформа создана для того, чтобы помочь научным организациям найти заказчиков, которым нужны технологии.

Ресурс объединяет 2,4 тысячи заказчиков и 126 вузов, которые занимаются научными разработками по их заявкам🫱🏻🫲🏼Фонд «Сколково» создал проект совместно с ВЭБ. Планируется, что в 2023 году вузы смогут заключить более тысячи сделок и получить свыше 4 млрд рублей💸

Второй день Startup Village уже в разгаре!

🟢В программе — питч-сессии перспективных российских IT-проектов, обсуждение поддержки государства для инновационных компаний, возможности стартапов в эпоху AI и многое другое.

Конференция проводится в рамках Московской недели предпринимательства 💼 Подробности ищите на сайте📲https://startupvillage.ru

Фонд «Сколково» и ВЭБ.РФ проводят конференцию при организационной поддержке Корпорации «Синергия». Стратегическим партнером выступает Правительство Москвы, официальным партнером – Банк ВТБ (ПАО), технологическим партнером – VK.

Ежегодная Международная конференция Startup Village проходит в Инновационном центре «Сколково». Спикерами Большой сцены стали ведущие технологические эксперты, представители власти и бизнеса.

Старший вице-президент по инновациям Фонда «Сколково» Кирилл Каем рассказал о платформе RnD Market. Платформа создана для того, чтобы помочь научным организациям найти заказчиков, которым нужны технологии.

Ресурс объединяет 2,4 тысячи заказчиков и 126 вузов, которые занимаются научными разработками по их заявкам🫱🏻🫲🏼Фонд «Сколково» создал проект совместно с ВЭБ. Планируется, что в 2023 году вузы смогут заключить более тысячи сделок и получить свыше 4 млрд рублей💸

Второй день Startup Village уже в разгаре!

🟢В программе — питч-сессии перспективных российских IT-проектов, обсуждение поддержки государства для инновационных компаний, возможности стартапов в эпоху AI и многое другое.

Конференция проводится в рамках Московской недели предпринимательства 💼 Подробности ищите на сайте📲https://startupvillage.ru

Фонд «Сколково» и ВЭБ.РФ проводят конференцию при организационной поддержке Корпорации «Синергия». Стратегическим партнером выступает Правительство Москвы, официальным партнером – Банк ВТБ (ПАО), технологическим партнером – VK.

Яндекс вам не ВТБ!

Оказывается Яндекс не будет кидать акционеров. Оказывается компания предложит инвесторам три альтернативы, а те уже сами выберут как забрать или заработать деньги на акциях.

Как вы помните, пила Дружба собиралась раздербанить российский стартам иностранной регистрации — Яндекс. Конечно боль перспективы отстрельнула в поясницу, сердце и печень. Особенно в последнее, из-за чего впоследствии выросли акции Белуга.

Так вот. Средикриминальных инвесторских кругов шла пропаганда о том, что Яндекс кинет акционеров и наши ребята останутся ни с чем, а точнее с носом. Но лучше с ним, чем без него. Теперь же, как оказалось, Яндекс будет предлагать выбор:

— Сохранить долю в российской части компании

— Забрать деньги

— Забрать акции международных стартапов компании

Правда финальное решение не принято. Да и лица, что об этом сообщили сказали, что окончательного решения ещё не принято, поэтому просили не называть их имён, не показывать лица и не приезжать в гости после часа ночи.

В результате деления «лопатой» 49% российского яндекса останется, остальное придётся продать новым владельцам. Вот одним из новых владельцев и станет ВТБ (но это не точно). А почему бы, собственно, и нет? Ведь российский Яндекс как раз и приносит львиную долю выручки.

Рынок как прочитал новость, так и пошёл зарабатывать на акциях в виде покупки Яндекса. 4% как с куста.

Нам останется понять забрать деньги за акции, оставить российское подразделение или заработать на стартапе зарубежных частей. Правда этот выбор будет после утверждения. И это если его предложат. А так да, Вторая часть Марлезонского балета продолжается.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906614.php

#YNDX держим?

👍— конечно!

🐳— нееееет!

Оказывается Яндекс не будет кидать акционеров. Оказывается компания предложит инвесторам три альтернативы, а те уже сами выберут как забрать или заработать деньги на акциях.

Как вы помните, пила Дружба собиралась раздербанить российский стартам иностранной регистрации — Яндекс. Конечно боль перспективы отстрельнула в поясницу, сердце и печень. Особенно в последнее, из-за чего впоследствии выросли акции Белуга.

Так вот. Среди

— Сохранить долю в российской части компании

— Забрать деньги

— Забрать акции международных стартапов компании

Правда финальное решение не принято. Да и лица, что об этом сообщили сказали, что окончательного решения ещё не принято, поэтому просили не называть их имён, не показывать лица и не приезжать в гости после часа ночи.

В результате деления «лопатой» 49% российского яндекса останется, остальное придётся продать новым владельцам. Вот одним из новых владельцев и станет ВТБ (но это не точно). А почему бы, собственно, и нет? Ведь российский Яндекс как раз и приносит львиную долю выручки.

Рынок как прочитал новость, так и пошёл зарабатывать на акциях в виде покупки Яндекса. 4% как с куста.

Нам останется понять забрать деньги за акции, оставить российское подразделение или заработать на стартапе зарубежных частей. Правда этот выбор будет после утверждения. И это если его предложат. А так да, Вторая часть Марлезонского балета продолжается.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906614.php

#YNDX держим?

👍— конечно!

🐳— нееееет!

{kind=link}

Сегежа (SGZH) - интересные нюансы в отчетности и каковы перспективы восстановления?

• Капитализация:83,9 млрд (5,3₽ за акцию)

• Выручка TTM: 84.8 млрд ₽

• OIBDA TTM: 14 млрд ₽

• скор. Чистая прибыль TTM: 10.1 млрд ₽

• fwd P/E 2023: -

• fwd дивиденд 2023: -

Компания отчиталась за 1кв2023 года:

• Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

• скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

• Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали «хуже» и кажется, что в 1кв2023 мы видим восстановление.

Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убытокаж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей).Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе — предположить сложно, но это явно десятки %.

В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям.

Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ.

Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет — сомневаюсь, что убытки могут кратно вырасти.

Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906570.php

Держим #SGZH?

🔥— держим!

👀— не держим...

• Капитализация:83,9 млрд (5,3₽ за акцию)

• Выручка TTM: 84.8 млрд ₽

• OIBDA TTM: 14 млрд ₽

• скор. Чистая прибыль TTM: 10.1 млрд ₽

• fwd P/E 2023: -

• fwd дивиденд 2023: -

Компания отчиталась за 1кв2023 года:

• Выручка: 18,7 млрд ₽ (-42% г/г, +10% кв/кв)

• скорр. OIBDA: 1,1 млрд ₽ (-91% г/г, +9% кв/кв)

• Чистый убыток: 3,8 млрд ₽ (сократился на 0,6 млрд кв/кв)

Может показаться, что компания медленно начинают восстанавливаться, но это не совсем так: показатели 4кв2022 были скорректированы, поэтому они стали «хуже» и кажется, что в 1кв2023 мы видим восстановление.

Если не учитывать корректировку, то выручка упала на 4% кв/кв. Более того, компания показала убытокаж в 2,2 млрд рублей на операционном уровне, хотя курс USD/RUB в 1кв2023 был вполне комфортным.

Чистый долг компании вырос до 110 млрд р (+9 млрд за квартал). FCF был отрицательным: -7,75 млрд рублей).Бизнес компании стал меньше благодаря продаже 7 заводов в Европе за 100 млн евро.

Напомню, что у компании огромная доля экспортной выручки (63%). Какую долю в операционной прибыли формировали заводы в Европе — предположить сложно, но это явно десятки %.

В целом, показатели компании продолжают коррелировать с мировыми ценами на пиломатериалы, которые сейчас находятся близко с своим средним историческим значениям.

Кредитные условия в мире остаются довольно жесткими, поэтому пока нет каких-то существенных драйверов для глобального восстановления, однако необходимость поддержки ЛПК уже неоднократно обсуждалась на высшем уровне в РФ.

Вполне возможно, что в скором времени компания получит ряд дополнительных поблажек от государства, что улучшит её финансовое положение, но пока цены даже на внутреннем рынке не позволяют получать операционную прибыль.

Вывод:

В целом, я бы не ждал дальнейшего ухудшения ситуации на товарном рынке компании. Скорее всего, спрос на продукцию компании будет стимулироваться за счет мер господдержки, но даже если этого не произойдет — сомневаюсь, что убытки могут кратно вырасти.

Думаю, что в 2023й год компания завершит с убытком, а в 2024м году выйдет в на прибыль в несколько миллиардов.

Меня больше смущает долговая нагрузка и что с ней будут делать, так как такой сверхмаржи, которая была в 2021м году ждать не стоит еще долгие годы. Выплаты дивидендов тоже маловероятны на ближайшие годы.

На мой взгляд, оценка в 5,5 рублей для акций данной компании выглядит вполне справедливой, однако есть на российском рынке ряд альтернатив с намного меньшими рисками и бОльшим потенциалом роста.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906570.php

Держим #SGZH?

🔥— держим!

👀— не держим...

{kind=link}

ЕвроТранс выходит на финишную Трассу

ЕвроТранс — компания, которая управляет сетью универсальных автозаправочных комплексов в Москве и Московской области под брендом ТРАССА. Не так давно они выпустили годовой отчет, а до этого успешно разместили 3 выпуска облигаций с доходностью 13-14% годовых общим объемом в 11 млрд рублей.

👉Рис. 1

Посмотрим, что там может быть интересного для держателей бондов.

Всегда интересно, как оценивает свою инвестиционную привлекательность сама компания (свои преимущества).

👉Рис. 2

Долю ЕвроТранса на рынке Москвы и Московской области в сфере розничной торговли топливом оценивают в 3% (есть куда расти). Топливо компания покупает в тч через Санкт-Петербургскую Международную Товарно-сырьевую биржу (напрямую с НПЗ), помимо розничных продаж на АЗК, компания также занимается оптовыми продажами.

Бизнес-модель выглядит следующим образом:

👉Рис.3

Планирование у них пятилетками, прям как в СССР (планируют построить электрозаправки + добавить модули по заправке природным газом:

👉Рис.4

Всех интересуют финансовые показатели, но операционные тоже важны (там бухгалтерские трюки не провернуть). Рост по всем фронтам:

👉Рис.5

Корреляция с финансовыми показателями имеется

👉Рис.6

Из интересного: возможно в этом году мы увидим IPO ЕвроТранса — “Банк России 17.04.2023 принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций публичного акционерного общества «ЕвроТранс» (Московская область), размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H.”

Итого: компания ЕвроТранс становится все более публичной историей, что не может не радовать. Успешный выпуск облигаций на 11 млрд рублей и последующее IPO — приведет к уверенности держателей бондов, тем более если будет классическое IPO в виде cash in (доп эмиссия с целью привлечения капитала в компанию). Ждем!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906981.php

ЕвроТранс — компания, которая управляет сетью универсальных автозаправочных комплексов в Москве и Московской области под брендом ТРАССА. Не так давно они выпустили годовой отчет, а до этого успешно разместили 3 выпуска облигаций с доходностью 13-14% годовых общим объемом в 11 млрд рублей.

👉Рис. 1

Посмотрим, что там может быть интересного для держателей бондов.

Всегда интересно, как оценивает свою инвестиционную привлекательность сама компания (свои преимущества).

👉Рис. 2

Долю ЕвроТранса на рынке Москвы и Московской области в сфере розничной торговли топливом оценивают в 3% (есть куда расти). Топливо компания покупает в тч через Санкт-Петербургскую Международную Товарно-сырьевую биржу (напрямую с НПЗ), помимо розничных продаж на АЗК, компания также занимается оптовыми продажами.

Бизнес-модель выглядит следующим образом:

👉Рис.3

Планирование у них пятилетками, прям как в СССР (планируют построить электрозаправки + добавить модули по заправке природным газом:

👉Рис.4

Всех интересуют финансовые показатели, но операционные тоже важны (там бухгалтерские трюки не провернуть). Рост по всем фронтам:

👉Рис.5

Корреляция с финансовыми показателями имеется

👉Рис.6

Из интересного: возможно в этом году мы увидим IPO ЕвроТранса — “Банк России 17.04.2023 принял решение о государственной регистрации дополнительного выпуска и регистрации проспекта обыкновенных акций публичного акционерного общества «ЕвроТранс» (Московская область), размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H.”

Итого: компания ЕвроТранс становится все более публичной историей, что не может не радовать. Успешный выпуск облигаций на 11 млрд рублей и последующее IPO — приведет к уверенности держателей бондов, тем более если будет классическое IPO в виде cash in (доп эмиссия с целью привлечения капитала в компанию). Ждем!

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/906981.php

{kind=link}

Почему Газпром - лучшая инвестиция прямо сейчас

Пост сейчас находится в топе обсуждений на Смартлабе, присоединяйтесь к дискуссии:

https://smart-lab.ru/blog/906784.php

Во вчерашнем посте про Газпром — уверенность в завтрашнем «дне» многие увидели шутку, и она там была. Но была и подсказка. Завтра наступило сегодня (парадокс), и я купил обещанное «дно» в ГП на прибыль от Сбербанка по 160,7. Многие спрашивают — зачем. И причин тут больше, чем у другого Игоря (Николаева). ГП — это суперидея.

— Высокомаржинальный рынок Европы потерян, и вряд ли вернется в ближайшие годы

— Налог на НДПИ изымает половину прибыли по самым скромным оценкам

— Китайцы платят дешево, и даже при этом не спешат с Силой Сибири-2

— Эрдоган ничего пока со своим газовым хабом Газпрому не дал (никакой пользы)

— Цены на газ в мире на низком уровне.

— Анонсированы планы по инвест затратам, которые надолго лишат свободного денежного потока компанию (дивы тютю)

----

Кто в комментариях сможет пояснить, почему все вышеперечисленное хорошо для котировок, тот не потерян для трейдинга.

----

Автор: Игорь

А вы держите #GAZP ?

🔥— держим, суперидея!

😁— не держим, хорош...

Пост сейчас находится в топе обсуждений на Смартлабе, присоединяйтесь к дискуссии:

https://smart-lab.ru/blog/906784.php

Во вчерашнем посте про Газпром — уверенность в завтрашнем «дне» многие увидели шутку, и она там была. Но была и подсказка. Завтра наступило сегодня (парадокс), и я купил обещанное «дно» в ГП на прибыль от Сбербанка по 160,7. Многие спрашивают — зачем. И причин тут больше, чем у другого Игоря (Николаева). ГП — это суперидея.

— Высокомаржинальный рынок Европы потерян, и вряд ли вернется в ближайшие годы

— Налог на НДПИ изымает половину прибыли по самым скромным оценкам

— Китайцы платят дешево, и даже при этом не спешат с Силой Сибири-2

— Эрдоган ничего пока со своим газовым хабом Газпрому не дал (никакой пользы)

— Цены на газ в мире на низком уровне.

— Анонсированы планы по инвест затратам, которые надолго лишат свободного денежного потока компанию (дивы тютю)

----

Кто в комментариях сможет пояснить, почему все вышеперечисленное хорошо для котировок, тот не потерян для трейдинга.

----

Автор: Игорь

А вы держите #GAZP ?

🔥— держим, суперидея!

😁— не держим, хорош...

{kind=link}

ЕДЕМ В ГОСТИ К OZON !

Итоги конкурса

6 июня в Москве OZON проведёт форум СOME ON 2023, в рамках которого пройдёт специальная сессия - COM.E ON Investors. - регистрируйтесь на онлайн здесь

Финансовый директор Игорь Герасимов и команда Investor Relations OZON ответят на вопросы инвесторов и экспертов.

А мы поздравляем выигравших участников 🎉🎉🎉

Вы задали много качественных вопросов, поэтому мы решили выбрать больше победителей!

@xandrik7

Alexander Golovtsov

Миша Богатов

@kulberg_art

@tarife22

OZON дарит Вам пригласительные на форум и ждёт в гости 6 июня в Крокус Сити!

Поздравляем с победой!

Ждите детали в личные сообщения)

Итоги конкурса

6 июня в Москве OZON проведёт форум СOME ON 2023, в рамках которого пройдёт специальная сессия - COM.E ON Investors. - регистрируйтесь на онлайн здесь

Финансовый директор Игорь Герасимов и команда Investor Relations OZON ответят на вопросы инвесторов и экспертов.

А мы поздравляем выигравших участников 🎉🎉🎉

Вы задали много качественных вопросов, поэтому мы решили выбрать больше победителей!

@xandrik7

Alexander Golovtsov

Миша Богатов

@kulberg_art

@tarife22

OZON дарит Вам пригласительные на форум и ждёт в гости 6 июня в Крокус Сити!

Поздравляем с победой!

Ждите детали в личные сообщения)

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

Мосбиржа: в ожидании новой стратегии

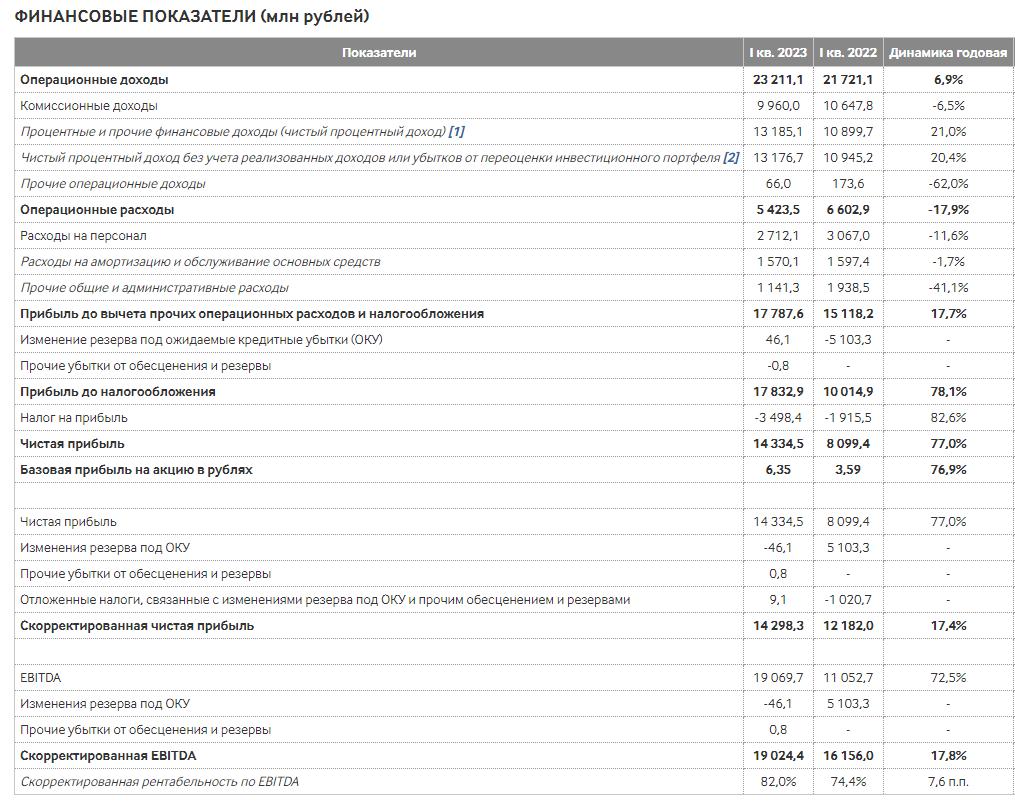

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

{kind=link}

Дивидендное контрнаступление продолжается🔥Акции и инвестиции

📈Совкомфлот +7.8%

В лидерах роста, в моменте котировки прибавляли более 9.5%. Чистая прибыль Совкомфлота по МСФО в 1 квартале составила 285,9 млн долл. США, по сравнению с убытком годом ранее. Кроме того, компания подтвердила свою приверженность див. политике.

Получается, что за 1 кв. компания заработала более 4 руб. на дивиденды. Однако нет уверенности, что дальше компания сможет показывать сопоставимые результаты💪

📉НКНХ ап -10.5%

В лидерах падения, в моменте котировки опускались почти на 11%. СД рекомендовал 1,49 рублей дивидендов, руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной чистой прибыли по МСФО в качестве базы для расчета дивидендов. Доля чистой прибыли на выплаты по див. политике осталась неизменной (15%)🤔

📈Магнит +2.1%

Участники рынка считают, что все плохие новости уже отражены в цене. Например Инвестбанк Синара отмечает, что Магнит фундаментально сильный и недооценённый бизнес🧐

📈Россети +2.9%

29.05.2023 СД даст рекомендацию по дивидендам🧐

📉ОГК-2 -7%

В лидерах падения, участников рынка разочаровали 0,0580758473514 рублей дивидендов. В моменте котировки теряют более 8%.

Мне не понятно, чем не довольны акционеры 🤷♂️ Я вам целый список компаний могу назвать, где акционеры мечтают о такой див. доходности😁

📉Мосэнерго -4.5%

Котировки начали снижаться после рекомендации СД ₽0,18652 дивидендов, в моменте котировки опускались более чем на 7%. Участники рынка разочарованы, так как ждали большей выплаты. С другой стороны, акционеры Мосэнерго всегда могут рассказать о своих проблемах акционерам Сургута и Газпрома😁

📈Газпром +1.1%

По Газпрому сегодня максимально негативный фон, но акции всё равно растут. Видимо откат, акции падали 8 дней подряд 😐 Reuters сообщает, что вместо проекта «Сила Сибири-2», Китай решил отдать приоритет новому газопроводу из Туркмении. Я уже давно говорю, что Китай ищет выгоду для себя и не будет отстаивать наши интересы 🤷♂️

Кроме того, Bloomberg предупредил о возможности отрицательных цен на газ в Европе. Интересно, а за покупку Газпрома будут доплачивать в этом случае? 😁

📉Яндекс -1.1%

Зампред правления ВТБ охладил пыл инвесторов 👉 Переговоры по участию банка ВТБ в консорциуме по покупке доли в «Яндексе» находятся на самом начальном этапе

📉QIWI -2.2%

Газпром на плохом фоне растёт, а QIWI на плохом фоне падает. Компания хорошо отчиталась, но пока продлевает паузу в дивидендах из-за сохраняющихся проблем с финансовой инфраструктурой. Похоже сейчас акционеры не готовы к покупке акций без дивидендов 🤔

📈ФосАгро +0.7%

СД рекомендовал рекомендовал дивиденд в размере 264 руб. на акцию. Вот есть же нормальные компании на нашем рынке🤑

📈Noventiq +3.3%

31.05.2023 Noventiq объявит основные операционные показатели за 4кв и весь 2022 год🧐

📈НЛМК +0.9% 📈Северсталь +0.1% 📉ММК -0.3%

Reuters сообщает, что цены на сталь в Китае достигли трехлетнего минимума из-за проблем со спросом😳

📉ТГК-2 -4.3%

СД рекомендовал не выплачивать дивиденды за 2022 год😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907165.php

📈Совкомфлот +7.8%

В лидерах роста, в моменте котировки прибавляли более 9.5%. Чистая прибыль Совкомфлота по МСФО в 1 квартале составила 285,9 млн долл. США, по сравнению с убытком годом ранее. Кроме того, компания подтвердила свою приверженность див. политике.

Получается, что за 1 кв. компания заработала более 4 руб. на дивиденды. Однако нет уверенности, что дальше компания сможет показывать сопоставимые результаты💪

📉НКНХ ап -10.5%

В лидерах падения, в моменте котировки опускались почти на 11%. СД рекомендовал 1,49 рублей дивидендов, руководствуясь новой редакцией Положения о дивидендной политике, предполагающей использование скорректированной чистой прибыли по МСФО в качестве базы для расчета дивидендов. Доля чистой прибыли на выплаты по див. политике осталась неизменной (15%)🤔

📈Магнит +2.1%

Участники рынка считают, что все плохие новости уже отражены в цене. Например Инвестбанк Синара отмечает, что Магнит фундаментально сильный и недооценённый бизнес🧐

📈Россети +2.9%

29.05.2023 СД даст рекомендацию по дивидендам🧐

📉ОГК-2 -7%

В лидерах падения, участников рынка разочаровали 0,0580758473514 рублей дивидендов. В моменте котировки теряют более 8%.

Мне не понятно, чем не довольны акционеры 🤷♂️ Я вам целый список компаний могу назвать, где акционеры мечтают о такой див. доходности😁

📉Мосэнерго -4.5%

Котировки начали снижаться после рекомендации СД ₽0,18652 дивидендов, в моменте котировки опускались более чем на 7%. Участники рынка разочарованы, так как ждали большей выплаты. С другой стороны, акционеры Мосэнерго всегда могут рассказать о своих проблемах акционерам Сургута и Газпрома😁

📈Газпром +1.1%

По Газпрому сегодня максимально негативный фон, но акции всё равно растут. Видимо откат, акции падали 8 дней подряд 😐 Reuters сообщает, что вместо проекта «Сила Сибири-2», Китай решил отдать приоритет новому газопроводу из Туркмении. Я уже давно говорю, что Китай ищет выгоду для себя и не будет отстаивать наши интересы 🤷♂️

Кроме того, Bloomberg предупредил о возможности отрицательных цен на газ в Европе. Интересно, а за покупку Газпрома будут доплачивать в этом случае? 😁

📉Яндекс -1.1%

Зампред правления ВТБ охладил пыл инвесторов 👉 Переговоры по участию банка ВТБ в консорциуме по покупке доли в «Яндексе» находятся на самом начальном этапе

📉QIWI -2.2%

Газпром на плохом фоне растёт, а QIWI на плохом фоне падает. Компания хорошо отчиталась, но пока продлевает паузу в дивидендах из-за сохраняющихся проблем с финансовой инфраструктурой. Похоже сейчас акционеры не готовы к покупке акций без дивидендов 🤔

📈ФосАгро +0.7%

СД рекомендовал рекомендовал дивиденд в размере 264 руб. на акцию. Вот есть же нормальные компании на нашем рынке🤑

📈Noventiq +3.3%

31.05.2023 Noventiq объявит основные операционные показатели за 4кв и весь 2022 год🧐

📈НЛМК +0.9% 📈Северсталь +0.1% 📉ММК -0.3%

Reuters сообщает, что цены на сталь в Китае достигли трехлетнего минимума из-за проблем со спросом😳

📉ТГК-2 -4.3%

СД рекомендовал не выплачивать дивиденды за 2022 год😔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907165.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подарки к лету от Mozgovik research! Только для самых быстрых

5 дней (до конца весны)

5 годовых пакетов аналитики

5% скидка

И нет мы не амбассадоры X5Group, хоть в 2022 эта инвест-идея принесла 100% за 4 месяца

Просто хотим, чтобы этим летом вы были спокойны за свой портфель, пока он под присмотром у аналитиков Mozgovik

Ссылка на товар со скидкой:

получить скидку

получить скидку

получить скидку

В наличии только 5 подписок. если вы перешли по ссылке, а товара нет в наличии, значит вы опоздали😞

У вас есть 5 дней, чтобы воспользоваться этой акцией и быть уверенным за ваши инвестиции!

5 дней (до конца весны)

5 годовых пакетов аналитики

5% скидка

И нет мы не амбассадоры X5Group, хоть в 2022 эта инвест-идея принесла 100% за 4 месяца

Просто хотим, чтобы этим летом вы были спокойны за свой портфель, пока он под присмотром у аналитиков Mozgovik

Ссылка на товар со скидкой:

получить скидку

получить скидку

получить скидку

В наличии только 5 подписок. если вы перешли по ссылке, а товара нет в наличии, значит вы опоздали😞

У вас есть 5 дней, чтобы воспользоваться этой акцией и быть уверенным за ваши инвестиции!

Оптимальное использование ресурсов

Сегодня, развивая тему жизни с рынка, попробую рассмотреть идею перерасхода ресурсов при занятии трейдингом/инвестициями.

Вначале пару слов о том, что есть наши ресурсы. Многие фокусируются лишь на денежной составляющей. Надо расширить задачу, включив в рассматриваемый перечень время и эмоциональную энергию, которые мы тратим, погружаясь в рынок.

Возьмем аналогию. При развитии своего бизнеса мы заинтересованы построить процесс таким образом, чтобы сотрудники выполняли работу, имеющую прямое отношение к бизнес-процессам. Мы стараемся исключить из функций то, что не имеет отношение к работе организации, не приводит к дублированию функций и т.п.

Ту же задачу мы должны выполнить, работая на рынке. Относиться к себе как бизнес-единице. Как к предприятию, деятельность которого нужно организовать оптимальным образом.

Отмечу те точки, в которых, на мой взгляд, есть резервы для оптимизации:

🔹Погружение в новостной поток.

Желание “держаться курса” лежит внутри нас. Этим мы убиваем скуку или пытаемся уйти от риска пропустить что-то важное. Инфобизнес всегда предложит нам массу информационных поводов, часто весьма незначительных. Риск — утонуть в них.

Мы должны задать себе вопрос о том, как отслеживание новостного потока встроено в нашу систему принятия решений. Если никак — то не тратить время на подобное.

🔹Изучение “историй успеха”

Чужой успех будоражит воображение. Будь-то история человека или биржевой инструмент, выросший в разы. Возникает желание найти какие-то инсайты, присоединиться к этому успеху. На мой взгляд, это энергоемкое и малополезное занятие.

🔹Избыточная активность

Финансовому рынку свойственная нелинейная отдача на усилия. Правило “дави сильнее — получишь больше” здесь не работает. Идя в более частые операции есть риск реагировать на информационный шум, а не на сигнал.

🔹Излишний кодинг

Бич большинства алгоспекулянтов. Излишняя сложность и излишняя точность не нужна в сфере, где правит неопределенность. Есть риск утонуть в оптимизациях/переоптимизациях. Не нужно бояться примерных прикидок и настроек “на коленке”, если они не противоречат логике.

🔹Изучение спектра мнений

Многоголосица экспертов-предсказателей будущего, на мой взгляд, мешает совершенствовать метод. Финансовый рынок — это сфера, где царит некомпетенция и конфликт интересов. Отслеживание подобного — неоптимальное расходование времени и энергии.

Перечислил точки, работая по которым, есть шанс серьезно сократить расход времени и сил в нашем взаимоотношении с финансовым рынком. И освободить эти ресурсы для совершенствования наших методов.

👉Более подробно каждый из описанных аспектов разбирал в цикле постов ЭМОЦИОНАЛЬНЫЕ ЗАПРОСЫ НОВИЧКА

Автор: Amigotrader

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906198.php

Сегодня, развивая тему жизни с рынка, попробую рассмотреть идею перерасхода ресурсов при занятии трейдингом/инвестициями.

Вначале пару слов о том, что есть наши ресурсы. Многие фокусируются лишь на денежной составляющей. Надо расширить задачу, включив в рассматриваемый перечень время и эмоциональную энергию, которые мы тратим, погружаясь в рынок.

Возьмем аналогию. При развитии своего бизнеса мы заинтересованы построить процесс таким образом, чтобы сотрудники выполняли работу, имеющую прямое отношение к бизнес-процессам. Мы стараемся исключить из функций то, что не имеет отношение к работе организации, не приводит к дублированию функций и т.п.

Ту же задачу мы должны выполнить, работая на рынке. Относиться к себе как бизнес-единице. Как к предприятию, деятельность которого нужно организовать оптимальным образом.

Отмечу те точки, в которых, на мой взгляд, есть резервы для оптимизации:

🔹Погружение в новостной поток.

Желание “держаться курса” лежит внутри нас. Этим мы убиваем скуку или пытаемся уйти от риска пропустить что-то важное. Инфобизнес всегда предложит нам массу информационных поводов, часто весьма незначительных. Риск — утонуть в них.

Мы должны задать себе вопрос о том, как отслеживание новостного потока встроено в нашу систему принятия решений. Если никак — то не тратить время на подобное.

🔹Изучение “историй успеха”

Чужой успех будоражит воображение. Будь-то история человека или биржевой инструмент, выросший в разы. Возникает желание найти какие-то инсайты, присоединиться к этому успеху. На мой взгляд, это энергоемкое и малополезное занятие.

🔹Избыточная активность

Финансовому рынку свойственная нелинейная отдача на усилия. Правило “дави сильнее — получишь больше” здесь не работает. Идя в более частые операции есть риск реагировать на информационный шум, а не на сигнал.

🔹Излишний кодинг

Бич большинства алгоспекулянтов. Излишняя сложность и излишняя точность не нужна в сфере, где правит неопределенность. Есть риск утонуть в оптимизациях/переоптимизациях. Не нужно бояться примерных прикидок и настроек “на коленке”, если они не противоречат логике.

🔹Изучение спектра мнений

Многоголосица экспертов-предсказателей будущего, на мой взгляд, мешает совершенствовать метод. Финансовый рынок — это сфера, где царит некомпетенция и конфликт интересов. Отслеживание подобного — неоптимальное расходование времени и энергии.

Перечислил точки, работая по которым, есть шанс серьезно сократить расход времени и сил в нашем взаимоотношении с финансовым рынком. И освободить эти ресурсы для совершенствования наших методов.

👉Более подробно каждый из описанных аспектов разбирал в цикле постов ЭМОЦИОНАЛЬНЫЕ ЗАПРОСЫ НОВИЧКА

Автор: Amigotrader

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906198.php

{kind=link}

Русагро. Отчет 1Q 2023г.

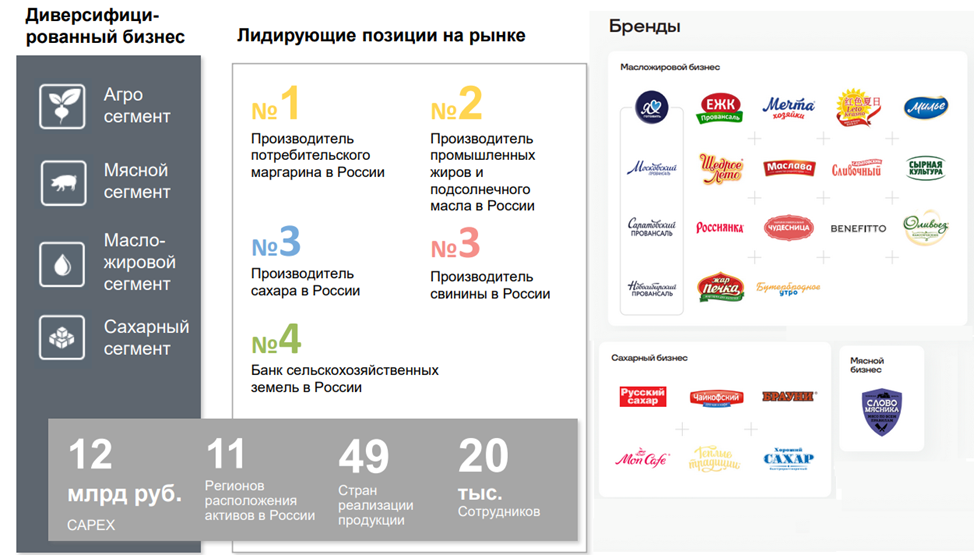

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

{kind=link}

Ростелеком – справедлива ли стоимость акции?

Ростелеком — это крупнейшая российская телекоммуникационная компания со стагнирующей (фиксированная связь, интернет, услуги, ШПД) и растущей (цифровые сервисы, мобильная связь) частью бизнеса.

Сейчас компания не выпускает отчетности поэтому приходится прикидывать стоимость по ограниченной информации.

Выручка от телефонии падает год к году и за 2022 год упала еще на более чем 8%. Фиксированный ШПД – выручка выходит на плато так же, как ТВ и оптовые услуги. В отсутствие возможностей для органического роста «Ростелеком» увеличивает долю рынка путем поглощений (ШПД).

Рост рынка платного ТВ почти остановился, темпы прироста ТВ по прогнозу «ТМТ Консалтинг», в ближайшие пять лет составят 1%. В 2022 году рост рынка телекоммуникаций был на уровне 1,2%, что является одним из самых низких показателей за последние годы, ниже динамика была лишь в 2020 году (май 2023).

К точкам роста можно отнести мобильную связь и цифровые сервисы. Мобильная связь – чистая прибыль увеличилась на 44% по сравнению с 2022 г. (25,2 млрд руб.), напомню о покупке Теле2 в 2019 году и возможной будущей покупке МегаФона.

Акции позитивно реагировали (+8%) о возможности данной покупки в начале 2023 года. Если сделка состоится Ростелеком займет 50% на рынке сотовой связи (сейчас 20%).

Основными точками роста в данном направлении стали рынки систем хранения данных и облачных услуг, информационной безопасности (Ростелеком-Солар с выручкой в 12,3 млрд), интернета вещей и искусственного интеллекта, что приносит «Ростелекому» 15% выручки.

По итогам 2021 года услуги дата-центров обеспечили 31,8 млрд рублей выручки компании, что на 80% превышает показатели предыдущего года.

По таким показателям, как число стоек, выручка рынка IaaS (инфраструктуры как сервиса) и число клиентов виртуальных АТС, доля «Ростелекома» составляет не менее 25% опережая Сбер. Стоит отметить жесткую конкуренцию на рынке интернет услуг — одного из главных драйверов роста.

Ситуация на межоператорском рынке сейчас непрозрачна. Ранее рынок был стабилен. «Ростелеком» рассчитывает увеличить на нем свою долю с текущих 78% до 85%. На 2021 год доля оптовых услуг в структуре выручке компании составляла около 27%.

Какова справедливая стоимость акции?

В целом рост выручки сопровождается увеличением долга, но и прибыль растет год от года. Компания придерживается стратегии 2021-2025 подразумевающую двухкратное увеличение чистой прибыли по сравнению с 2020 годом, выплату 50% на дивы по МСФО и более.

В ноябре 2022 г. президент компании Михаил Осеевский отметил “Мы не меняем нашу 5-летнюю стратегию и по-прежнему считаем цели, в первую очередь операционные и финансовые, которые мы сформулировали на 2025 год, достижимыми, несмотря на все проблемы и сложности”.

Кроме того, М. Э. Осеевский сообщил, что финансовые показатели компании за 2022 год лучше, чем за 2021 год, компания развивается быстрее, чем предполагала стратегическая модель.

По данным чистой прибыли построим модель дисконтирования денежных потоков ориентируясь на слова менеджмента о ~50 млрд. к 2025 году (оптимистичный вариант) и линейно экстраполировав прибыль (умеренно-пессимистичный вариант). Справедливая стоимость акций на начало 2023 года выходит так:

Если применить данную модель на начало 2017 года справедливая стоимость 95 руб., по дивам – 78 руб. (если брать 90% МСФО, как тогда было) цена акциибыла на уровне 85 руб. Удивительно как стоимость была близка к справедливому значению.

Но одно дело справедливая стоимость, а другое драйвера переоценки акции в ближайшей перспективе. Одним из таких драйверов может послужить высокая дивидендная выплата (нет), высокие темпы роста бизнеса (нет), айпио дочки (есть, но не в ближайшей перспективе), сильная недооцененность акции.

Итог: по моим скромным прикидкам исходя из текущей ситуации нет причин говорить о сильной недооцененности акции из-за дисконтирующих множителей в виде геополитики и отсутствия отчетности.

Автор: Vladimiro

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907427.php

#RTKM держим?

❤️— конечно да!

💔— конечно нет!

Ростелеком — это крупнейшая российская телекоммуникационная компания со стагнирующей (фиксированная связь, интернет, услуги, ШПД) и растущей (цифровые сервисы, мобильная связь) частью бизнеса.

Сейчас компания не выпускает отчетности поэтому приходится прикидывать стоимость по ограниченной информации.

Выручка от телефонии падает год к году и за 2022 год упала еще на более чем 8%. Фиксированный ШПД – выручка выходит на плато так же, как ТВ и оптовые услуги. В отсутствие возможностей для органического роста «Ростелеком» увеличивает долю рынка путем поглощений (ШПД).

Рост рынка платного ТВ почти остановился, темпы прироста ТВ по прогнозу «ТМТ Консалтинг», в ближайшие пять лет составят 1%. В 2022 году рост рынка телекоммуникаций был на уровне 1,2%, что является одним из самых низких показателей за последние годы, ниже динамика была лишь в 2020 году (май 2023).

К точкам роста можно отнести мобильную связь и цифровые сервисы. Мобильная связь – чистая прибыль увеличилась на 44% по сравнению с 2022 г. (25,2 млрд руб.), напомню о покупке Теле2 в 2019 году и возможной будущей покупке МегаФона.

Акции позитивно реагировали (+8%) о возможности данной покупки в начале 2023 года. Если сделка состоится Ростелеком займет 50% на рынке сотовой связи (сейчас 20%).

Основными точками роста в данном направлении стали рынки систем хранения данных и облачных услуг, информационной безопасности (Ростелеком-Солар с выручкой в 12,3 млрд), интернета вещей и искусственного интеллекта, что приносит «Ростелекому» 15% выручки.

По итогам 2021 года услуги дата-центров обеспечили 31,8 млрд рублей выручки компании, что на 80% превышает показатели предыдущего года.

По таким показателям, как число стоек, выручка рынка IaaS (инфраструктуры как сервиса) и число клиентов виртуальных АТС, доля «Ростелекома» составляет не менее 25% опережая Сбер. Стоит отметить жесткую конкуренцию на рынке интернет услуг — одного из главных драйверов роста.

Ситуация на межоператорском рынке сейчас непрозрачна. Ранее рынок был стабилен. «Ростелеком» рассчитывает увеличить на нем свою долю с текущих 78% до 85%. На 2021 год доля оптовых услуг в структуре выручке компании составляла около 27%.

Какова справедливая стоимость акции?

В целом рост выручки сопровождается увеличением долга, но и прибыль растет год от года. Компания придерживается стратегии 2021-2025 подразумевающую двухкратное увеличение чистой прибыли по сравнению с 2020 годом, выплату 50% на дивы по МСФО и более.

В ноябре 2022 г. президент компании Михаил Осеевский отметил “Мы не меняем нашу 5-летнюю стратегию и по-прежнему считаем цели, в первую очередь операционные и финансовые, которые мы сформулировали на 2025 год, достижимыми, несмотря на все проблемы и сложности”.

Кроме того, М. Э. Осеевский сообщил, что финансовые показатели компании за 2022 год лучше, чем за 2021 год, компания развивается быстрее, чем предполагала стратегическая модель.

По данным чистой прибыли построим модель дисконтирования денежных потоков ориентируясь на слова менеджмента о ~50 млрд. к 2025 году (оптимистичный вариант) и линейно экстраполировав прибыль (умеренно-пессимистичный вариант). Справедливая стоимость акций на начало 2023 года выходит так:

Если применить данную модель на начало 2017 года справедливая стоимость 95 руб., по дивам – 78 руб. (если брать 90% МСФО, как тогда было) цена акциибыла на уровне 85 руб. Удивительно как стоимость была близка к справедливому значению.

Но одно дело справедливая стоимость, а другое драйвера переоценки акции в ближайшей перспективе. Одним из таких драйверов может послужить высокая дивидендная выплата (нет), высокие темпы роста бизнеса (нет), айпио дочки (есть, но не в ближайшей перспективе), сильная недооцененность акции.

Итог: по моим скромным прикидкам исходя из текущей ситуации нет причин говорить о сильной недооцененности акции из-за дисконтирующих множителей в виде геополитики и отсутствия отчетности.

Автор: Vladimiro

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907427.php

#RTKM держим?

❤️— конечно да!

💔— конечно нет!

{kind=link}

«Ренессанс страхование» показал сильные финансовые результаты и планирует выплатить промежуточные дивиденды

Группа Ренессанс страхование опубликовала в пятницу утром финансовые показатели за первый квартал 2023 г.,заявила о невыплате дивидендов за 2022 год и намерении заплатить промежуточные дивиденды по итогам первого полугодия 2023 года. Новости понравились инвесторам – к концу дня акция выросла на 1,5% до 68 рублей.

Компания собрала 23,9 млрд рублей страховых премий, что на 16% больше, чем в прошлом году, заработав при этом рекордные для первого квартала 2,4 млрд рублей.

Инвестиционный портфель компании вырос на 6,8 млрд рублей и достиг к концу квартала 154,9 млрд рублей. Коэффициент достаточности капитала также существенно увеличился, составив на конец квартала 203%.

Совет директоров компании рекомендовал общему собранию акционеров не выплачивать дивиденды за 2022 год, так как компания показала «бумажный убыток» за этот период из-за переоценки активов инвестиционного портфеля. Однако сильные результаты в 2023 году и высокий коэффициент достаточности капитала придают менеджменту уверенности в финансовом положении компании и менеджмент планирует предложить Совету директоров выплатить дивиденды по итогам первого полугодие 2023 года – то есть поступления дивидендов можно ждать осенью.

Почему акции компании имеют хорошие перспективы?

👉 «Ренессанс страхование» активно использует цифровые технологии для продажи своих услуг. Большая часть клиентов взаимодействует с компанией через сайт или приложение. Это удобно клиентам и позволяет компании экономить на содержании офисов и найме агентов, а также сокращать затраты на привлечение новых клиентов и их обслуживание.

👉 Такая бизнес-модель дает возможность быстро адаптироваться к изменениям на рынке, масштабировать бизнес без роста расходов. Также у компании хорошо дифференцированный портфель по разным видам страхования, что обеспечивает устойчивую динамику роста.

👉 Надежность компании подтверждена высокими рейтингами от независимых агентств (например, ruАА от Expert RA со стабильным прогнозом).

👉 Большой дифференцированный инвестиционный портфель, 154,9 млрд рублей, дает возможность компании зарабатывать значительный инвестиционный доход.

👉 Руководство компании – динамичная и профессиональная команда, которая видит перспективы для дальнейшего роста рыночной доли.

Акции «Ренессанс страхования» – единственной российской публичной страховой компании – сохраняют хороший потенциал роста, поскольку компания последовательно улучшает свои финансовые показатели, работает на перспективном рынке и планирует выплачивать дивиденды.

Группа Ренессанс страхование опубликовала в пятницу утром финансовые показатели за первый квартал 2023 г.,заявила о невыплате дивидендов за 2022 год и намерении заплатить промежуточные дивиденды по итогам первого полугодия 2023 года. Новости понравились инвесторам – к концу дня акция выросла на 1,5% до 68 рублей.

Компания собрала 23,9 млрд рублей страховых премий, что на 16% больше, чем в прошлом году, заработав при этом рекордные для первого квартала 2,4 млрд рублей.

Инвестиционный портфель компании вырос на 6,8 млрд рублей и достиг к концу квартала 154,9 млрд рублей. Коэффициент достаточности капитала также существенно увеличился, составив на конец квартала 203%.

Совет директоров компании рекомендовал общему собранию акционеров не выплачивать дивиденды за 2022 год, так как компания показала «бумажный убыток» за этот период из-за переоценки активов инвестиционного портфеля. Однако сильные результаты в 2023 году и высокий коэффициент достаточности капитала придают менеджменту уверенности в финансовом положении компании и менеджмент планирует предложить Совету директоров выплатить дивиденды по итогам первого полугодие 2023 года – то есть поступления дивидендов можно ждать осенью.

Почему акции компании имеют хорошие перспективы?

👉 «Ренессанс страхование» активно использует цифровые технологии для продажи своих услуг. Большая часть клиентов взаимодействует с компанией через сайт или приложение. Это удобно клиентам и позволяет компании экономить на содержании офисов и найме агентов, а также сокращать затраты на привлечение новых клиентов и их обслуживание.

👉 Такая бизнес-модель дает возможность быстро адаптироваться к изменениям на рынке, масштабировать бизнес без роста расходов. Также у компании хорошо дифференцированный портфель по разным видам страхования, что обеспечивает устойчивую динамику роста.

👉 Надежность компании подтверждена высокими рейтингами от независимых агентств (например, ruАА от Expert RA со стабильным прогнозом).

👉 Большой дифференцированный инвестиционный портфель, 154,9 млрд рублей, дает возможность компании зарабатывать значительный инвестиционный доход.

👉 Руководство компании – динамичная и профессиональная команда, которая видит перспективы для дальнейшего роста рыночной доли.

Акции «Ренессанс страхования» – единственной российской публичной страховой компании – сохраняют хороший потенциал роста, поскольку компания последовательно улучшает свои финансовые показатели, работает на перспективном рынке и планирует выплачивать дивиденды.

Среди дивидендных коров завелись дивидендные козлы (2023 edition)

В прошлом году я писал пост с таким заголовком, и такой формат представления сводной инфы о дивидендах многим показался полезным. Так что есть смысл выпустить информацию по 2023 году.

Большой дивидендный сезон в самом разгаре, так что есть смысл проверить, в какой точке мы сейчас находимся. Напомню, что меня интересуют только компании из моего портфеля (состав аналогичен составу индекса Мосбиржи). В списке есть только те, кто в 2021 эти дивиденды платил — 7 компаний из индекса этого не делали.

🐮 Сбербанк. Заплатил рекордные 25₽ на акцию за 2022.

🐐 Газпром. Промежуточные дивиденды за 1П2022 выплачены (51,03₽), но Газпром решил не выплачивать итоговые за 2022, ведь вся «избыточная» прибыль изъята основным акционером в виде доп. налогов. Минеторитариям остались лишь воспоминания о прошлых доходностях.

🐮 Лукойл. Утвердил итоговую выплату 438₽. В сумме за 2022 год получилось 694₽/акц. Лукойл не забыл и об отмененных ранее дивидендах за 2021, доплатив их в декабре 2022.

🐮 Новатэк. Утвердил и уже выплатил 60,58₽ на акцию по итогам 2022 года. С учетом промежуточной выплаты получилось 105,58₽ на акцию за весь 2022.

🐐 Норникель. Мы распорядимся вашими деньгами разумнее вас — примерно такой посыл был обращен держателям акций по итогам 2022 года.

🐮 Татнефть. Утверждена финальная выплата 27,71₽, в сумме за 2022 получилось 67,28₽.

❓ Роснефть. Собрание должно было состояться 25 мая. Никаких публикаций пока что не было, ожидаем сегодня решения. Промежуточная выплата (20,39₽) была.

🐐 Магнит. Департамент «Investor Relations» решил, что лучше просто пропасть со всех радаров.

🐮 МТС. Выплата за 2022 в размере 34,29₽ на акцию утверждена, все в порядке.

🐐 Сургутнефтегаз. Рекомендована микро-выплата в размере 0,8₽ на акцию, хотя по привилегированным (в которые массово набились физлица-инвесторы) ожидалась более крупная выплата. Судьба загадочной кубышки доподлинно неизвестна.

🐐 Алроса. Не платит.

🐐 Х5 Ритейл Групп. Основным акционерам выплаты в недружественный Лондон все равно не дойдут, а на минеторитариев в России в общем-то пофигу.

🐐 Северсталь. Не платит.

🐐 НЛМК. Не платит.

🐐 ММК. Не платит.

🐮 Интер РАО. Выплата 0,2837₽ на акцию утверждена.

🐐 ВТБ. Было бы удивительно, если бы платили.

🐐 Полиметалл. Ситуация аналогична Х5.

❓ Мосбиржа. Детский сад, штаны на лямках. Не смогли собраться 22 мая, чтобы утвердить дивиденды. Попробуют повторно 2 июня. Верим в вас ребята, у вас получится доехать до места собрания! Используйте приложение Yandex GO, если электробус не ходит.

🐮 Полюс Золото. После перерыва выплаты возобновлены в привычном объеме (436,79₽).

🐮 Фосагро. Прилежно платили за 2022 год (в сумме 1563₽/акц), и уже начали платить за 2023 (264₽).

❓ Ростелеком. Решение по 2022 году пока не принято.

🐮 Русал. Внезапно начал платить микро-дивиденды после 5-летнего перерыва.

🐐 ПИК. Не платит.

❓ Русгидро. Решения пока нет.

🐮 АФК Система. Продолжает платить микро-дивиденды, большего пока от них ожидает только Шадрин.

🐐 Русагро. Ситуация аналогична Х5.

🐐 Fix Price. Ситуация аналогична Х5.

🐐 Глобалтранс. Ситуация аналогична Х5.

Счёт:

🐮 — 10; 🐐 — 15; ❓ — 4.

Даже если все неопределившиеся в итоге заплатят дивиденды, козлов в нашем стаде пока что больше.

Ущерб в виде недополученных дивидендов пока что оценивается в 130,000₽, что тоже деньги.

Автор: Finindie

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/907598.php

В прошлом году я писал пост с таким заголовком, и такой формат представления сводной инфы о дивидендах многим показался полезным. Так что есть смысл выпустить информацию по 2023 году.

Большой дивидендный сезон в самом разгаре, так что есть смысл проверить, в какой точке мы сейчас находимся. Напомню, что меня интересуют только компании из моего портфеля (состав аналогичен составу индекса Мосбиржи). В списке есть только те, кто в 2021 эти дивиденды платил — 7 компаний из индекса этого не делали.

🐮 Сбербанк. Заплатил рекордные 25₽ на акцию за 2022.

🐐 Газпром. Промежуточные дивиденды за 1П2022 выплачены (51,03₽), но Газпром решил не выплачивать итоговые за 2022, ведь вся «избыточная» прибыль изъята основным акционером в виде доп. налогов. Минеторитариям остались лишь воспоминания о прошлых доходностях.

🐮 Лукойл. Утвердил итоговую выплату 438₽. В сумме за 2022 год получилось 694₽/акц. Лукойл не забыл и об отмененных ранее дивидендах за 2021, доплатив их в декабре 2022.

🐮 Новатэк. Утвердил и уже выплатил 60,58₽ на акцию по итогам 2022 года. С учетом промежуточной выплаты получилось 105,58₽ на акцию за весь 2022.

🐐 Норникель. Мы распорядимся вашими деньгами разумнее вас — примерно такой посыл был обращен держателям акций по итогам 2022 года.

🐮 Татнефть. Утверждена финальная выплата 27,71₽, в сумме за 2022 получилось 67,28₽.

❓ Роснефть. Собрание должно было состояться 25 мая. Никаких публикаций пока что не было, ожидаем сегодня решения. Промежуточная выплата (20,39₽) была.

🐐 Магнит. Департамент «Investor Relations» решил, что лучше просто пропасть со всех радаров.

🐮 МТС. Выплата за 2022 в размере 34,29₽ на акцию утверждена, все в порядке.

🐐 Сургутнефтегаз. Рекомендована микро-выплата в размере 0,8₽ на акцию, хотя по привилегированным (в которые массово набились физлица-инвесторы) ожидалась более крупная выплата. Судьба загадочной кубышки доподлинно неизвестна.

🐐 Алроса. Не платит.

🐐 Х5 Ритейл Групп. Основным акционерам выплаты в недружественный Лондон все равно не дойдут, а на минеторитариев в России в общем-то пофигу.

🐐 Северсталь. Не платит.

🐐 НЛМК. Не платит.

🐐 ММК. Не платит.

🐮 Интер РАО. Выплата 0,2837₽ на акцию утверждена.

🐐 ВТБ. Было бы удивительно, если бы платили.

🐐 Полиметалл. Ситуация аналогична Х5.

❓ Мосбиржа. Детский сад, штаны на лямках. Не смогли собраться 22 мая, чтобы утвердить дивиденды. Попробуют повторно 2 июня. Верим в вас ребята, у вас получится доехать до места собрания! Используйте приложение Yandex GO, если электробус не ходит.

🐮 Полюс Золото. После перерыва выплаты возобновлены в привычном объеме (436,79₽).

🐮 Фосагро. Прилежно платили за 2022 год (в сумме 1563₽/акц), и уже начали платить за 2023 (264₽).

❓ Ростелеком. Решение по 2022 году пока не принято.

🐮 Русал. Внезапно начал платить микро-дивиденды после 5-летнего перерыва.

🐐 ПИК. Не платит.

❓ Русгидро. Решения пока нет.

🐮 АФК Система. Продолжает платить микро-дивиденды, большего пока от них ожидает только Шадрин.

🐐 Русагро. Ситуация аналогична Х5.

🐐 Fix Price. Ситуация аналогична Х5.

🐐 Глобалтранс. Ситуация аналогична Х5.

Счёт:

🐮 — 10; 🐐 — 15; ❓ — 4.

Даже если все неопределившиеся в итоге заплатят дивиденды, козлов в нашем стаде пока что больше.

Ущерб в виде недополученных дивидендов пока что оценивается в 130,000₽, что тоже деньги.

Автор: Finindie

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/907598.php

{kind=link}

Forwarded from MMI

Как зарабатывать во время роста и падения рынка хеджируя любые риски?

⚡️Простой ответ нашелся в новой стратегии "Парные идеи" на маркетплейсе инвестстратегий Fintarget от БКС Мир инвестиций.

🔥Идея - одновременная торговля в лонг по акциям с перспективой роста и в шорт по бумагам с перспективой падения.

✅Фишка - защита капитала и независимость от рыночных тенденций. И в случае роста, и в случае падения портфель сбалансирован разнонаправленными позициями.

💼В портфеле - бумаги эмитентов из России, благодаря чему нет инфраструктурных рисков.

Порог вхождения в стратегию от 100 000 рублей, срок инвестиций – от 1 года

❗️Подключить можно здесь

⚡️Простой ответ нашелся в новой стратегии "Парные идеи" на маркетплейсе инвестстратегий Fintarget от БКС Мир инвестиций.

🔥Идея - одновременная торговля в лонг по акциям с перспективой роста и в шорт по бумагам с перспективой падения.

✅Фишка - защита капитала и независимость от рыночных тенденций. И в случае роста, и в случае падения портфель сбалансирован разнонаправленными позициями.

💼В портфеле - бумаги эмитентов из России, благодаря чему нет инфраструктурных рисков.

Порог вхождения в стратегию от 100 000 рублей, срок инвестиций – от 1 года

❗️Подключить можно здесь

Самолет выкупает акции, скоро они кончатся

Самолет объявил выкуп на 10 млрд, с формулировкой, что акции слишком дешевые.

Еще бы, оценка чистых активов компании в 4 раз выше капитализации. Исходя из отчета оценщика стоимость активов составила на конец 2022 года 761 млрд рублей, при капитализации 183 млрд рублей, еще 20 млрд чистого долга.

Котировки бодро отреагировали на это событие и акции улетели почти на 10% вверх. Пока прокрутили почти 2 процентов всех акций и 20% акций в свободном обращении с рекордным объемом за всю историю компании.

Всего планируют выкупить 5,5% акций компании.

Действительно такая новость может воодушевить, так как согласно Мосбирже коэффициент free-float составляет только 9%, а выкупить планируют свыше 60% от этих акций (если смотреть от текущих).

Поэтому такой объем байбэка существенный. Другой вопрос — найдутся ли деньги у компании? Потому что в конце прошлого года компания перенесла выплату в 5 млрд рублей на этот год.

«В связи с необходимостью сконцентрировать ресурсы на выполнении амбициозной стратегии развития».

Возможно был приток денег с эскроу, поэтому такая щедрость: впереди должны быть дивиденды, а теперь еще объявлен байбэк. Сам Самолет любопытен тем, что пытается усидеть на всех стульях: и дивиденды платить, и акции выкупать, и темпы роста запредельные показывать.

Но возможно это не такой большой объем относительно акций в свободном обращении. Если исходить из данных биржи — 9%, в списках аффилированных лиц нашлись акционеры только 70%.

Истина вероятно где-то по середине, потому что не похоже, что у Самолета настолько низкий free-float. если судить по среднедневному объему торгов, то в процентах от общего кол-ва он сопоставим, например, с Мосбиржей, где по данным самой Мосбиржи free-float составляет 64%.

Самолет почему-то до сих пор не выложил цифры продаж за 1-ый квартал, с чем связана задержка не ясно. Но по компании позитивный взгляд, для нее есть условия реализовать свой амбициозный план по росту продаж на 70% в 2023 году. Об этом писал здесь.

Автор: Анатолий Полубояринов

Комментируйте на Смартлабе

#SMLT держим?

🔥— держим!

🐳— не держим!

Самолет объявил выкуп на 10 млрд, с формулировкой, что акции слишком дешевые.

Еще бы, оценка чистых активов компании в 4 раз выше капитализации. Исходя из отчета оценщика стоимость активов составила на конец 2022 года 761 млрд рублей, при капитализации 183 млрд рублей, еще 20 млрд чистого долга.

Котировки бодро отреагировали на это событие и акции улетели почти на 10% вверх. Пока прокрутили почти 2 процентов всех акций и 20% акций в свободном обращении с рекордным объемом за всю историю компании.

Всего планируют выкупить 5,5% акций компании.

Действительно такая новость может воодушевить, так как согласно Мосбирже коэффициент free-float составляет только 9%, а выкупить планируют свыше 60% от этих акций (если смотреть от текущих).

Поэтому такой объем байбэка существенный. Другой вопрос — найдутся ли деньги у компании? Потому что в конце прошлого года компания перенесла выплату в 5 млрд рублей на этот год.

«В связи с необходимостью сконцентрировать ресурсы на выполнении амбициозной стратегии развития».

Возможно был приток денег с эскроу, поэтому такая щедрость: впереди должны быть дивиденды, а теперь еще объявлен байбэк. Сам Самолет любопытен тем, что пытается усидеть на всех стульях: и дивиденды платить, и акции выкупать, и темпы роста запредельные показывать.

Но возможно это не такой большой объем относительно акций в свободном обращении. Если исходить из данных биржи — 9%, в списках аффилированных лиц нашлись акционеры только 70%.

Истина вероятно где-то по середине, потому что не похоже, что у Самолета настолько низкий free-float. если судить по среднедневному объему торгов, то в процентах от общего кол-ва он сопоставим, например, с Мосбиржей, где по данным самой Мосбиржи free-float составляет 64%.

Самолет почему-то до сих пор не выложил цифры продаж за 1-ый квартал, с чем связана задержка не ясно. Но по компании позитивный взгляд, для нее есть условия реализовать свой амбициозный план по росту продаж на 70% в 2023 году. Об этом писал здесь.

Автор: Анатолий Полубояринов

Комментируйте на Смартлабе

#SMLT держим?

🔥— держим!

🐳— не держим!

{kind=link}

🔥 Большая конференция “Доходная Недвижимость 2023” в Москве!

Уже 3-4 июня состоится главное ежегодное событие для частных инвесторов, предпринимателей и всех желающих создать доход на недвижимости в России и за рубежом.

Это уникальная возможность за 2 дня полностью погрузиться в эту сферу вместе с лучшими экспертами-практиками, узнать, как стабильно зарабатывать на недвижимости, сохранить и приумножить свой капитал и создать пассивный доход с вложениями и без.

Smartlab является партнером конференции, поэтому вы можете получить специальные условия на участие в конференции!

Какие стратегии будут представлены на КДН2023:

1️⃣ Покупка самоокупаемых объектов в ипотеку: где искать студии, квартиры и номера, как отбирать и как получить ипотеку под минимальный % с доходностью до 25%.

2️⃣ Строительство загородных домов для перепродажи: вход от 0 рублей с ежемесячным платежом в 45 000, срок сделки 6 месяцев с доходностью до 60%.

3️⃣ Строительство загородных домов для сдачи в аренду с ипотекой в 5-9%, а доходностью до 30%.

4️⃣ Редевелопмент коммерческих помещений: цикл сделок 1-2 года и доходность до 30%.

5️⃣ Субаренда коммерческих помещений: срок открытия 3-4 месяца, инвестиции от 0 до 500 тысяч рублей и доход от 100 тысяч рублей в месяц.

6️⃣ Доходные апартаменты в рассрочку за рубежом с управлением и получением дохода в валюте.

Самое главное: на конференции будут представлены лучшие условия на приобретения доходных объектов от проверенных партнеров.

Конференция пройдет 3 и 4 июня в Москве с онлайн – трансляцией.

🔹ПОСЛЕДНИЕ БИЛЕТЫ НА САЙТЕ:

https://pm-f.ru/kdn?gcao=36551&gcpc=4b8f3

💵 Действует скидка 15% на билеты по промокоду SMARTLAB

На сайте уже сейчас можно получить самую востребованную стратегию 2023 года по созданию пассивного денежного потока на недвижимости от 100 тыс. рублей в месяц с вложениями и без.

Уже 3-4 июня состоится главное ежегодное событие для частных инвесторов, предпринимателей и всех желающих создать доход на недвижимости в России и за рубежом.

Это уникальная возможность за 2 дня полностью погрузиться в эту сферу вместе с лучшими экспертами-практиками, узнать, как стабильно зарабатывать на недвижимости, сохранить и приумножить свой капитал и создать пассивный доход с вложениями и без.

Smartlab является партнером конференции, поэтому вы можете получить специальные условия на участие в конференции!

Какие стратегии будут представлены на КДН2023:

1️⃣ Покупка самоокупаемых объектов в ипотеку: где искать студии, квартиры и номера, как отбирать и как получить ипотеку под минимальный % с доходностью до 25%.

2️⃣ Строительство загородных домов для перепродажи: вход от 0 рублей с ежемесячным платежом в 45 000, срок сделки 6 месяцев с доходностью до 60%.

3️⃣ Строительство загородных домов для сдачи в аренду с ипотекой в 5-9%, а доходностью до 30%.

4️⃣ Редевелопмент коммерческих помещений: цикл сделок 1-2 года и доходность до 30%.

5️⃣ Субаренда коммерческих помещений: срок открытия 3-4 месяца, инвестиции от 0 до 500 тысяч рублей и доход от 100 тысяч рублей в месяц.

6️⃣ Доходные апартаменты в рассрочку за рубежом с управлением и получением дохода в валюте.

Самое главное: на конференции будут представлены лучшие условия на приобретения доходных объектов от проверенных партнеров.

Конференция пройдет 3 и 4 июня в Москве с онлайн – трансляцией.

🔹ПОСЛЕДНИЕ БИЛЕТЫ НА САЙТЕ:

https://pm-f.ru/kdn?gcao=36551&gcpc=4b8f3

💵 Действует скидка 15% на билеты по промокоду SMARTLAB

На сайте уже сейчас можно получить самую востребованную стратегию 2023 года по созданию пассивного денежного потока на недвижимости от 100 тыс. рублей в месяц с вложениями и без.

{kind=link}

Нала всё больше, растут и резервы банков.

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги с учетом остатков средств в кассах кредитных организаций — резидентов Российской Федерации.

Без учета наличных денег в кассах Банка России, в банкоматах Банка России и в пути, а также выпущенных в обращение монет из драгоценных металлов и остатки средств на счетах обязательных резервов, депонируемых кредитными организациями — резидентами Российской Федерации в Банке России по привлеченным средствам в валюте Российской Федерации.

90% узкой денежной базы — это нал. на руках у физических и юридических лиц. Темп роста наличной денежной массы примерно 25% годовых.

В феврале, когда началась СВО, резко увеличилось количество нала. Но за 2 месяца количество нала привели к норме. С сентября (мобилизация) стало расти количество нала — пока безостановочный рост.

Рост нала возможен на страхе, а возможен, когда включён печатный станок. Думаю, сейчас одновременно действуют обе причины.

С уважением, Олег.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/907481.php

Денежная база в узком определении включает выпущенные в обращение Банком России наличные деньги с учетом остатков средств в кассах кредитных организаций — резидентов Российской Федерации.

Без учета наличных денег в кассах Банка России, в банкоматах Банка России и в пути, а также выпущенных в обращение монет из драгоценных металлов и остатки средств на счетах обязательных резервов, депонируемых кредитными организациями — резидентами Российской Федерации в Банке России по привлеченным средствам в валюте Российской Федерации.

90% узкой денежной базы — это нал. на руках у физических и юридических лиц. Темп роста наличной денежной массы примерно 25% годовых.

В феврале, когда началась СВО, резко увеличилось количество нала. Но за 2 месяца количество нала привели к норме. С сентября (мобилизация) стало расти количество нала — пока безостановочный рост.

Рост нала возможен на страхе, а возможен, когда включён печатный станок. Думаю, сейчас одновременно действуют обе причины.

С уважением, Олег.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/907481.php

{kind=link}

Лукойл наше всё🔥Акции и инвестиции

📈Лукойл +4.5%

Сегодня выглядит очень уверенно и тянет за собой весь индекс. БКС Экспресс сегодня предложил покупать акции Лукойла в ожидании быстрого закрытия див. гэпа. Ожидают, что предстоящий гэп будет закрыт в промежутке от 20 до 40 торговых дней, а дивиденды Сбербанка помогут в этом деле.

БКС Экспресс предлагал купить 2 июня, но самые быстрые решили купить уже сегодня😉

📈Самолёт +9.1%

СД одобрил выкуп акций компании до 10 млрд рублей до конца 2023 года💪

Складывается впечатление, что после каждой хорошей новости, кто-то льёт большие объёмы в рынок🤔

📈Совкомфлот +11.1%

Совкомфлот продолжает ралли после сильной отчётности, за 2 дня котировки прибавили более 18%. СберИнвестиции считает результаты хорошими и сохраняет оценку «Покупать» для акций Совкомфлота. Акции торгуются с EV/EBITDA на 2023 год, равным 1,8, — почти в три раза ниже среднего уровня с момента IPO (5,3)💪

📈TCSG +7.2%

Продолжил рост после небольшой передышки? c 10.05.2023 акции прибавили более 32%💪

📉Россети -2.2%

Коммерсант сегодня сообщил, что Россети могут сократить выплаты дивидендов вплоть до 2026 года🤔

📈НЛМК +1.4%

СД рекомендовал не выплачивать дивиденды, но акционеры не сильно расстроились. Участники рынка не ожидали дивидендов🧐

📉Газпром -0.3%

Умудряется падать на таком мощном росте. Выборы в Турции не помогли Газпрому, акция продолжает валиться вниз. Похоже перерыв, после 8 дней падения, закончен и акции могут идти на новые минимумы😁

📈Детский мир +3.2%

Участники рынка ждут оферту, возможно уже есть инсайд. Ранее компания заявляла, что стоимость выкупа будет не ниже 71,5 руб. за акцию🤷♂️

📉Интер РАО -4.2%

Открыло торги падением более чем на 6% после дивидендной отсечки. Дивиденд составлял 6.5%(5.65% чистыми), акции потихоньку закрывают гэп💪

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907788.php

📈Лукойл +4.5%

Сегодня выглядит очень уверенно и тянет за собой весь индекс. БКС Экспресс сегодня предложил покупать акции Лукойла в ожидании быстрого закрытия див. гэпа. Ожидают, что предстоящий гэп будет закрыт в промежутке от 20 до 40 торговых дней, а дивиденды Сбербанка помогут в этом деле.

БКС Экспресс предлагал купить 2 июня, но самые быстрые решили купить уже сегодня😉

📈Самолёт +9.1%

СД одобрил выкуп акций компании до 10 млрд рублей до конца 2023 года💪

Складывается впечатление, что после каждой хорошей новости, кто-то льёт большие объёмы в рынок🤔

📈Совкомфлот +11.1%

Совкомфлот продолжает ралли после сильной отчётности, за 2 дня котировки прибавили более 18%. СберИнвестиции считает результаты хорошими и сохраняет оценку «Покупать» для акций Совкомфлота. Акции торгуются с EV/EBITDA на 2023 год, равным 1,8, — почти в три раза ниже среднего уровня с момента IPO (5,3)💪

📈TCSG +7.2%

Продолжил рост после небольшой передышки? c 10.05.2023 акции прибавили более 32%💪

📉Россети -2.2%

Коммерсант сегодня сообщил, что Россети могут сократить выплаты дивидендов вплоть до 2026 года🤔

📈НЛМК +1.4%

СД рекомендовал не выплачивать дивиденды, но акционеры не сильно расстроились. Участники рынка не ожидали дивидендов🧐

📉Газпром -0.3%

Умудряется падать на таком мощном росте. Выборы в Турции не помогли Газпрому, акция продолжает валиться вниз. Похоже перерыв, после 8 дней падения, закончен и акции могут идти на новые минимумы😁

📈Детский мир +3.2%

Участники рынка ждут оферту, возможно уже есть инсайд. Ранее компания заявляла, что стоимость выкупа будет не ниже 71,5 руб. за акцию🤷♂️

📉Интер РАО -4.2%

Открыло торги падением более чем на 6% после дивидендной отсечки. Дивиденд составлял 6.5%(5.65% чистыми), акции потихоньку закрывают гэп💪

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/907788.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

На сколько можно увеличить доходность портфеля с Mozgovik?

Не будем голословны, вот вам цифры:

В мозговике есть 2 открытых портфеля, действия, по которым в режиме реально времени видит подписчики

💼 Доходность портфеля Тимофея +101,5% за год