ℹ️ ЦБ РФ принял решение поднять ключевую ставку на 75 б.п. до 7,50%.

Большинство аналитиков расходились во мнении относительно повышения на 25 или 50 б.п.

Рубль в моменте укрепляется на 1,32% к доллару с начала торговой сессии. Курс успел достичь 70 рублей за доллар.

Инфляция в России имеет в большей степени глобальные мировые корни (поддержание ликвидности со стороны ФРС США и ЕЦБ на высоком уровне для поддержания экономики) и рост цен на овощи/фрукты.

В связи с этим возможно такой шаг для экономики России и ее бизнеса излишний, но ЦБ и Эльвире Сахипзадовне конечно виднее.

В моменте это поможет поддержать крепость рубля. Помимо высоких цен на нефть и газ, для кэрри-трейдеров открывается хорошая возможность ввиду увеличения разницы ставок.

Большинство аналитиков расходились во мнении относительно повышения на 25 или 50 б.п.

Рубль в моменте укрепляется на 1,32% к доллару с начала торговой сессии. Курс успел достичь 70 рублей за доллар.

Инфляция в России имеет в большей степени глобальные мировые корни (поддержание ликвидности со стороны ФРС США и ЕЦБ на высоком уровне для поддержания экономики) и рост цен на овощи/фрукты.

В связи с этим возможно такой шаг для экономики России и ее бизнеса излишний, но ЦБ и Эльвире Сахипзадовне конечно виднее.

В моменте это поможет поддержать крепость рубля. Помимо высоких цен на нефть и газ, для кэрри-трейдеров открывается хорошая возможность ввиду увеличения разницы ставок.

Выступление Пауэлла перед заседанием 2 ноября

Сегодня во время выступления Пауэлл частично признал, что инфляция не кратковременное явление, а также что инструменты ФРС не очень помогают с разрешением проблем в цепочках поставок.

Также он заявил что ФРС готова повысить ставки, если увидит серьезные риски повышения инфляционных ожиданий.

Похоже Пауэлл начинает готовить инвесторов к различным сценариям. Это было очевидно для многих, но председатель ФРС это не признавал.

Также Джэром Пауэлл заявил что к началу сворачивания выкупа активов тоже готовы. Но уточнил что по-прежнему завершение планируется лишь в середине 2022 года.

Судя по росту доходности трежерис и падению американских индексов, инвесторы ожидали что риторика главы ФРС не поменяется и он по-прежнему будет утверждать, что инфляция - это краткосрочное явление.

2-3 ноября будет заседание - тогда будет и больше ясности. А пока нужно понимать что сокращение/сворачивание скупки активов уже не за горами.

Сегодня во время выступления Пауэлл частично признал, что инфляция не кратковременное явление, а также что инструменты ФРС не очень помогают с разрешением проблем в цепочках поставок.

Также он заявил что ФРС готова повысить ставки, если увидит серьезные риски повышения инфляционных ожиданий.

Похоже Пауэлл начинает готовить инвесторов к различным сценариям. Это было очевидно для многих, но председатель ФРС это не признавал.

Также Джэром Пауэлл заявил что к началу сворачивания выкупа активов тоже готовы. Но уточнил что по-прежнему завершение планируется лишь в середине 2022 года.

Судя по росту доходности трежерис и падению американских индексов, инвесторы ожидали что риторика главы ФРС не поменяется и он по-прежнему будет утверждать, что инфляция - это краткосрочное явление.

2-3 ноября будет заседание - тогда будет и больше ясности. А пока нужно понимать что сокращение/сворачивание скупки активов уже не за горами.

Брокер, Управляющая компания и Инвестиционный советник: кому доверить деньги?

Зачем платить консультанту, если брокер посоветует "бесплатно"?

Инвестор может пойти по длинному и рискованному пути и заниматься самостоятельным инвестированием, либо обратиться к брокеру, управляющей компании или инвестиционному советнику. В нашем новом видео предлагаем разобраться, в каких случаях следует обращаться к брокерам и управляющим компаниям, а в каких — к советникам, а также каковы их функции и задачи.

- В чем разница между брокером, управляющей компанией и инвестиционным советником?

- Каковы особенности работы с бесплатным советником от брокера?

- В чем заключается работа инвестиционного советника?

- Как устроена система принятия инвестиционных решений в Sky Bond и почему она эффективна?

- Какие вопросы может закрыть инвестиционный советник и команда Sky Bond?

На эти и другие вопросы подробно ответили в нашем новом видео на ютуб-канале 👇

Зачем платить консультанту, если брокер посоветует "бесплатно"?

Инвестор может пойти по длинному и рискованному пути и заниматься самостоятельным инвестированием, либо обратиться к брокеру, управляющей компании или инвестиционному советнику. В нашем новом видео предлагаем разобраться, в каких случаях следует обращаться к брокерам и управляющим компаниям, а в каких — к советникам, а также каковы их функции и задачи.

- В чем разница между брокером, управляющей компанией и инвестиционным советником?

- Каковы особенности работы с бесплатным советником от брокера?

- В чем заключается работа инвестиционного советника?

- Как устроена система принятия инвестиционных решений в Sky Bond и почему она эффективна?

- Какие вопросы может закрыть инвестиционный советник и команда Sky Bond?

На эти и другие вопросы подробно ответили в нашем новом видео на ютуб-канале 👇

Топ-5 REIT: эффективные инвестиции в зарубежную недвижимость

Покупка объектов недвижимости, особенно за границей, сопряжена со множеством проблем. Но также существует простой и надежный способ инвестирования – покупка REIT.

В новом видео обсудим особенности фондов REIT.

- Какую среднюю доходность может получить инвестор и из каких компонентов она складывается;

- Приведем основные плюсы инвестирования в REIT и подробно разберем риски;

- Кратко опишем Топ-5 REIT по доходности и надежности и дадим характеристику для каждого из них;

- Также расскажем про российские аналоги REIT и случаи банкротства трастов на иностранном рынке.

Всё это и многое другое - в нашем новом видео на канале 👇

Покупка объектов недвижимости, особенно за границей, сопряжена со множеством проблем. Но также существует простой и надежный способ инвестирования – покупка REIT.

В новом видео обсудим особенности фондов REIT.

- Какую среднюю доходность может получить инвестор и из каких компонентов она складывается;

- Приведем основные плюсы инвестирования в REIT и подробно разберем риски;

- Кратко опишем Топ-5 REIT по доходности и надежности и дадим характеристику для каждого из них;

- Также расскажем про российские аналоги REIT и случаи банкротства трастов на иностранном рынке.

Всё это и многое другое - в нашем новом видео на канале 👇

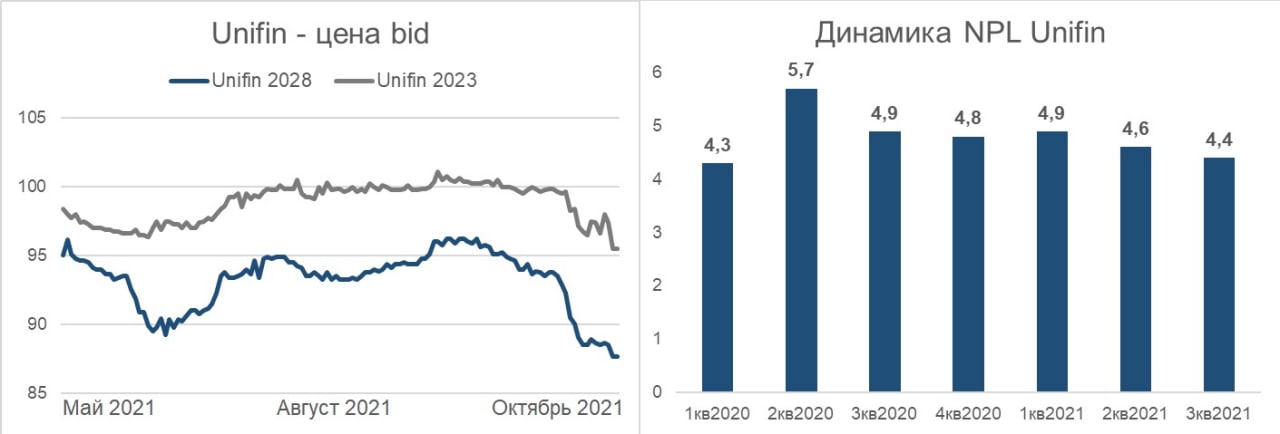

UNIFIN Financiera: результаты за третий квартал 2021

Компания Unifin представила результаты за третий квартал 2021 года: процентные доходы возросли на 15% за год, чистая прибыль за квартал увеличилась на 13% г/г. Компании удалось нарастить кредитный портфель на 7,6% г/г (напомним, что около 70% портфеля составляют лизинговые платежи). Доля просроченных кредитов NPL снизилась до 4,4% (против 4,6% на конец 2кв2021), коэффициент покрытия составил 85%. Позитивным фактором является снижении доли просрочек на ранней стадии с 14,7% до 13,1%, что показывает улучшение кредитного портфеля в этом году.

Капитализация компании находится на хорошем уровне. Собственный капитал вырос на 9,6% г/г, отношение собственного капитала к активам составляет 14,2% (против 14,8% в 3кв2020), а отношение собственного капитала к чистому кредитному портфелю достигает 19% (против 19,9% в 3кв2020). На конец сентября 2021 Unifin закрыла около 91,5% фондирования, требуемого в 2021 году.

Невзирая на то, что уровень просроченных кредитов все еще остается на достаточно высоком уровне, Unifin сохраняет сильную позицию по капиталу и ликвидности. Снижение просрочки на ранней стадии позволяет компании дальше планомерно снижать NPL.

Несмотря на такие положительные факторы и относительно устойчивую отчетность, облигации Unifin сильно просели на фоне общей волатильности рынка.

Фундаментальных причин для такого падения не наблюдается, скорей всего это связано с общей макро ситуацией и объявлением ФРС о планах по сворачиванию QE. Это снижает аппетит к риску и стимулирует к более осторожному инвестированию, постепенный выход из развивающихся рынков. Наше мнение - однозначно, держать, а если доля в Вашем портфеле не превышает 5-7% от портфеля, то можно даже докупить.

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

Компания Unifin представила результаты за третий квартал 2021 года: процентные доходы возросли на 15% за год, чистая прибыль за квартал увеличилась на 13% г/г. Компании удалось нарастить кредитный портфель на 7,6% г/г (напомним, что около 70% портфеля составляют лизинговые платежи). Доля просроченных кредитов NPL снизилась до 4,4% (против 4,6% на конец 2кв2021), коэффициент покрытия составил 85%. Позитивным фактором является снижении доли просрочек на ранней стадии с 14,7% до 13,1%, что показывает улучшение кредитного портфеля в этом году.

Капитализация компании находится на хорошем уровне. Собственный капитал вырос на 9,6% г/г, отношение собственного капитала к активам составляет 14,2% (против 14,8% в 3кв2020), а отношение собственного капитала к чистому кредитному портфелю достигает 19% (против 19,9% в 3кв2020). На конец сентября 2021 Unifin закрыла около 91,5% фондирования, требуемого в 2021 году.

Невзирая на то, что уровень просроченных кредитов все еще остается на достаточно высоком уровне, Unifin сохраняет сильную позицию по капиталу и ликвидности. Снижение просрочки на ранней стадии позволяет компании дальше планомерно снижать NPL.

Несмотря на такие положительные факторы и относительно устойчивую отчетность, облигации Unifin сильно просели на фоне общей волатильности рынка.

Фундаментальных причин для такого падения не наблюдается, скорей всего это связано с общей макро ситуацией и объявлением ФРС о планах по сворачиванию QE. Это снижает аппетит к риску и стимулирует к более осторожному инвестированию, постепенный выход из развивающихся рынков. Наше мнение - однозначно, держать, а если доля в Вашем портфеле не превышает 5-7% от портфеля, то можно даже докупить.

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

{kind=link}

По итогам октября:

Снижение безработицы до 4,6%

Разгон инфляции до 6,2% (выше ожиданий ФРС)

Объявление ФРС о сокращении программы выкупа активов

Как итог:

Повышенная волатильность - инвесторы насторожились, поскольку сохранение высоких темпов инфляции (выше 4%) может заставить ФРС сокращать программу выкупа активов быстрее чем заявил регулятор, и если это не поможет (а скорей всего не поможет), начнет поднимать ставки уже во 2ом квартале 22 года….

Иметь небольшой запас кэша сейчас (10-15%) совсем не помешает, но я бы не ждал сильных коррекций больше 10-15% и использовал такие локальные коррекции для покупки бумаг.

В условиях ужесточения ДКП, будет разумным взять в портфель компании с растущей выручкой и высокой маржинальностью. Безусловно, повышение ставок раньше запланированного окажет сильное влияние на всех, но именно таким компания будет чем компенсировать удорожание финансового ресурса (повышение ставок).

К таким компаниям можно отнести E-commerce, Банки, Полупроводники, Блокчейн… Сейчас активно наблюдаем за акциями Тинькофф, Озон, Сбер, Яндекс, Мэилру, Интел, MS, Fb, BABA, Baidu, pinduoduo и другие…. На рынке облигаций писали про Юнифин, считаем интересным размещением Совкомбанка и т.д….

Не забываем и про акции стоимости в телекоме, потребительском секторе, которые с одной служат хеджем от инфляции, с другой стороны выплачивают стабильные дивиденды…

Если вы сомневаетесь, но при этом не хотите упускать инвестиционных возможностей, свяжитесь с нами, постепенно сформируем портфель и вам

🤝✅💼

#Инфляция #Акции #ФРС #ДКП

Снижение безработицы до 4,6%

Разгон инфляции до 6,2% (выше ожиданий ФРС)

Объявление ФРС о сокращении программы выкупа активов

Как итог:

Повышенная волатильность - инвесторы насторожились, поскольку сохранение высоких темпов инфляции (выше 4%) может заставить ФРС сокращать программу выкупа активов быстрее чем заявил регулятор, и если это не поможет (а скорей всего не поможет), начнет поднимать ставки уже во 2ом квартале 22 года….

Иметь небольшой запас кэша сейчас (10-15%) совсем не помешает, но я бы не ждал сильных коррекций больше 10-15% и использовал такие локальные коррекции для покупки бумаг.

В условиях ужесточения ДКП, будет разумным взять в портфель компании с растущей выручкой и высокой маржинальностью. Безусловно, повышение ставок раньше запланированного окажет сильное влияние на всех, но именно таким компания будет чем компенсировать удорожание финансового ресурса (повышение ставок).

К таким компаниям можно отнести E-commerce, Банки, Полупроводники, Блокчейн… Сейчас активно наблюдаем за акциями Тинькофф, Озон, Сбер, Яндекс, Мэилру, Интел, MS, Fb, BABA, Baidu, pinduoduo и другие…. На рынке облигаций писали про Юнифин, считаем интересным размещением Совкомбанка и т.д….

Не забываем и про акции стоимости в телекоме, потребительском секторе, которые с одной служат хеджем от инфляции, с другой стороны выплачивают стабильные дивиденды…

Если вы сомневаетесь, но при этом не хотите упускать инвестиционных возможностей, свяжитесь с нами, постепенно сформируем портфель и вам

🤝✅💼

#Инфляция #Акции #ФРС #ДКП

Ленивый инвестиционный портфель: инвестиции с пассивным доходом

Как, не разбираясь в нюансах работы фондового рынка, не уделяя большого количества времени управлению портфелем, обеспечить себе стабильный пассивный доход? Что делать, если доход ограничен, времени нет, но хочется инвестировать, причем пользуясь услугами опытного финансового советника?

- Каких основных правил нужно придерживаться?

- В какие инструменты инвестировать, чтобы составить эффективный портфель?

- На какой срок следует инвестировать при таких условиях?

- Каковы главные преимущества такого "портфеля для своих"?

На эти и другие вопросы подробно ответили в нашем новом видео на ютуб-канале 👇.

Как, не разбираясь в нюансах работы фондового рынка, не уделяя большого количества времени управлению портфелем, обеспечить себе стабильный пассивный доход? Что делать, если доход ограничен, времени нет, но хочется инвестировать, причем пользуясь услугами опытного финансового советника?

- Каких основных правил нужно придерживаться?

- В какие инструменты инвестировать, чтобы составить эффективный портфель?

- На какой срок следует инвестировать при таких условиях?

- Каковы главные преимущества такого "портфеля для своих"?

На эти и другие вопросы подробно ответили в нашем новом видео на ютуб-канале 👇.

"Не так страшен черт, как его малюют"

Экономика Турции не в самой лучшей форме 📉. И многие инвесторы задают нам вопросы, стоит ли держать суверенные еврооблигации или надо продавать пока не поздно? 🤔🤯

Надеюсь, что вы сможете ответить себе на этот вопрос, ознакомившись с нашим свежим обзором по Турции 🇹🇷

Экономика Турции не в самой лучшей форме 📉. И многие инвесторы задают нам вопросы, стоит ли держать суверенные еврооблигации или надо продавать пока не поздно? 🤔🤯

Надеюсь, что вы сможете ответить себе на этот вопрос, ознакомившись с нашим свежим обзором по Турции 🇹🇷

{kind=link}

{kind=link}

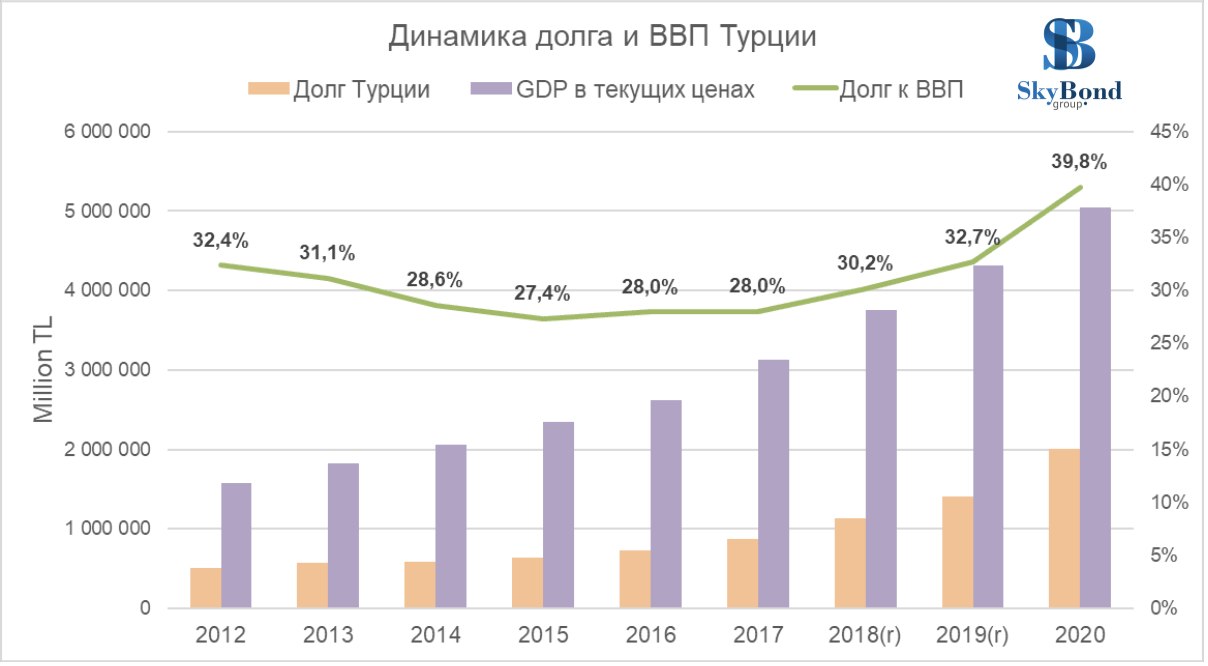

В продолжении постов по Турции. Одним из важнейших показателей финансовой стабильности, является внутренний рынок кредитования.

Так по состоянию на март 2021 года доля проблемных кредитов в банковском секторе составляла 3,8%. После марта 2020 года спад экономики, вызванный пандемией, повлиял на качество активов сектора. Однако негативное влияние пандемии на качество активов было ограничено относительно более быстрым восстановлением экономической активности во время пандемии по сравнению с другими периодами потрясений, несмотря на волатильность обменного курса, а также заметное снижение валютной задолженности корпоративного сектора по сравнению с предыдущими годами и облегчением доступа фирм к кредитам на фоне быстрой кредитной экспансии.

Коэффициент неработающих кредитов, который достиг 5,4% в конце 2019 года, упал до 4% по состоянию на октябрь 2020 года из-за небольшого роста сальдо неработающих кредитов, устойчивого роста кредитов и увеличения эквивалентов TL по валютным кредитам на фоне роста обменных к

Так по состоянию на март 2021 года доля проблемных кредитов в банковском секторе составляла 3,8%. После марта 2020 года спад экономики, вызванный пандемией, повлиял на качество активов сектора. Однако негативное влияние пандемии на качество активов было ограничено относительно более быстрым восстановлением экономической активности во время пандемии по сравнению с другими периодами потрясений, несмотря на волатильность обменного курса, а также заметное снижение валютной задолженности корпоративного сектора по сравнению с предыдущими годами и облегчением доступа фирм к кредитам на фоне быстрой кредитной экспансии.

Коэффициент неработающих кредитов, который достиг 5,4% в конце 2019 года, упал до 4% по состоянию на октябрь 2020 года из-за небольшого роста сальдо неработающих кредитов, устойчивого роста кредитов и увеличения эквивалентов TL по валютным кредитам на фоне роста обменных к

Турция. Инфляция.

Падение национальной валюты Турция переживает не в первый раз.

В сентябре 2018 года рост инфляции подорвал курс валюты, но резкое падение курса лиры тогда было частично связано с ухудшением отношений Турции с США, которые повысили импортные пошлины на турецкую сталь на 50% и на алюминий на 20% в знак протеста против задержания американского пастора.

В настоящее время Турция накопила значительную сумму долга в иностранной валюте из-за многолетнего дефицита текущего счета.

Фактически сальдо текущего счета в 2019 году было профицитным в размере 1,67 миллиарда долларов США, что стало первым и самым высоким профицитом с 2001 года, в основном из-за снижения курса лиры. Однако в прошлом году баланс текущего счета вернулся к дефициту, когда разразилась пандемия COVID-19. В 2020 году дефицит текущего счета Турции составит 36,7 млрд долларов США.

Основные мысли на этот счет Турции:

- Снижение Covida на экономику Турцию будет оказывать положительный эффект

- Дефицит бюджета будет сокращаться

- Резервы позволяют обслуживать внешний долг

- Уровень внутренней закредитованности не вызывает опасений, уровень просрочек снижается

Падение национальной валюты Турция переживает не в первый раз.

В сентябре 2018 года рост инфляции подорвал курс валюты, но резкое падение курса лиры тогда было частично связано с ухудшением отношений Турции с США, которые повысили импортные пошлины на турецкую сталь на 50% и на алюминий на 20% в знак протеста против задержания американского пастора.

В настоящее время Турция накопила значительную сумму долга в иностранной валюте из-за многолетнего дефицита текущего счета.

Фактически сальдо текущего счета в 2019 году было профицитным в размере 1,67 миллиарда долларов США, что стало первым и самым высоким профицитом с 2001 года, в основном из-за снижения курса лиры. Однако в прошлом году баланс текущего счета вернулся к дефициту, когда разразилась пандемия COVID-19. В 2020 году дефицит текущего счета Турции составит 36,7 млрд долларов США.

Основные мысли на этот счет Турции:

- Снижение Covida на экономику Турцию будет оказывать положительный эффект

- Дефицит бюджета будет сокращаться

- Резервы позволяют обслуживать внешний долг

- Уровень внутренней закредитованности не вызывает опасений, уровень просрочек снижается

{kind=link}

Идея для пассивных инвесторов.

Port of Newcastle Investments (Financing), 5.9% 24nov2031, USD

ЭМИТЕНТ PORT OF NEWCASTLE INVEST

ТИКЕР PONIEV 5.9 11/24/31

ISIN USQ7700PAA23

YTM 5.88% USD

ДЮРРАЦИЯ 7.46

РЕЙТИНГИ Baa3/BBB-/BBB-

Весь внешний долг является старшим по ранжированию и обеспечен всеми активами на паритетной основе.

Чем занимается компания 👉 см. здесь.

У Port of Newcastle есть планы по увеличению срока погашения долга за счет доступа к выпуску на рынке капитала или банковскому долгу с более длительным сроком погашения. S&P ожидает, что порт будет управлять рефинансированием долга задолго до наступления срока погашения и поддерживать средневзвешенный срок долга значительно выше двухкратного с учетом долгосрочного характера его активов и операций. Также ожидается, что PON будет иметь минимальную подверженность валютным рискам или рискам изменения процентных ставок в рамках своей стратегии управления рисками.

Продолжение следует... В понедельник разберем сильные и слабые стороны эмитента, всем хорошо отдохнуть сегодня 😉

Дисклеймер: Не является инвестиционной рекомендацией.

Port of Newcastle Investments (Financing), 5.9% 24nov2031, USD

ЭМИТЕНТ PORT OF NEWCASTLE INVEST

ТИКЕР PONIEV 5.9 11/24/31

ISIN USQ7700PAA23

YTM 5.88% USD

ДЮРРАЦИЯ 7.46

РЕЙТИНГИ Baa3/BBB-/BBB-

Весь внешний долг является старшим по ранжированию и обеспечен всеми активами на паритетной основе.

Чем занимается компания 👉 см. здесь.

У Port of Newcastle есть планы по увеличению срока погашения долга за счет доступа к выпуску на рынке капитала или банковскому долгу с более длительным сроком погашения. S&P ожидает, что порт будет управлять рефинансированием долга задолго до наступления срока погашения и поддерживать средневзвешенный срок долга значительно выше двухкратного с учетом долгосрочного характера его активов и операций. Также ожидается, что PON будет иметь минимальную подверженность валютным рискам или рискам изменения процентных ставок в рамках своей стратегии управления рисками.

Продолжение следует... В понедельник разберем сильные и слабые стороны эмитента, всем хорошо отдохнуть сегодня 😉

Дисклеймер: Не является инвестиционной рекомендацией.

Дзен

Sky Bond

Инвестиции в еврооблигации, етф. Индексные инвестиции. Российский и иностранный фондовый рынок. Идеи и рекомендации состоятельным инвесторам.

ЭМИТЕНТ PORT OF NEWCASTLE INVEST

Функции порта Ньюкасла включают:

▪️Управление 792 га порта

▪️Торговля и развитие портов

▪️Пристань и причальные услуги

▪️Обслуживание основных портовых активов

▪️Планирование судов

▪️Дноуглубительные и изыскательские услуги

▪️Круизное судоходство

▪️Юридические вопросы, планирование и окружающая среда

▪️Финансы

▪️Отношения с сообществом и заинтересованными сторонами

Сильные стороны:

▪️Организационная структура (сильная поддержка от материнских компаний);

▪️Снижение волатильности выручки за счет долгосрочных контрактов с покупателями;

▪️Ожидаемые капитальные вложения в развитие новых направлений экспорта, например, центр производства водорода и аммиака в порту (снижение зависимости от угля)

▪️Средний риск реструктуризации долга (+ по рангу весь долг компании старший);

▪️Данный порт - единственный экспортный порт, обслуживающий

▪️Хантер-Вэлли (экспорт угля). Инфраструктурную важность порта подтверждает тот факт, что он включен в регистр критически важных инфраструктурных объектов (critical infrastructure asset register) Австралии.

▪️Близость к рынкам Азии

▪️Денежный поток PON, вероятно, будет относительно стабильным в течение следующих нескольких лет благодаря стабильным объемам экспорта угля, согласованному росту цен с поставщиками.

Слабые стороны:

▪️Компания не является публичной - нет финансовой отчетности в открытом доступе, поэтому доверять можно либо небольшим кускам информации на сайте, либо отчетам рейтинговых агентств (Fitch);

▪️В 2020 году снизилось количество тонн, пройденных через порт, до уровня 2018 года: 164,5 в 2020, 165 млн. в 2018.

Долговая нагрузка net debt/EBITDA около 10x на конец 1П2021

Чуть позже добавлю цифр по отчетности и капиталу.

Функции порта Ньюкасла включают:

▪️Управление 792 га порта

▪️Торговля и развитие портов

▪️Пристань и причальные услуги

▪️Обслуживание основных портовых активов

▪️Планирование судов

▪️Дноуглубительные и изыскательские услуги

▪️Круизное судоходство

▪️Юридические вопросы, планирование и окружающая среда

▪️Финансы

▪️Отношения с сообществом и заинтересованными сторонами

Сильные стороны:

▪️Организационная структура (сильная поддержка от материнских компаний);

▪️Снижение волатильности выручки за счет долгосрочных контрактов с покупателями;

▪️Ожидаемые капитальные вложения в развитие новых направлений экспорта, например, центр производства водорода и аммиака в порту (снижение зависимости от угля)

▪️Средний риск реструктуризации долга (+ по рангу весь долг компании старший);

▪️Данный порт - единственный экспортный порт, обслуживающий

▪️Хантер-Вэлли (экспорт угля). Инфраструктурную важность порта подтверждает тот факт, что он включен в регистр критически важных инфраструктурных объектов (critical infrastructure asset register) Австралии.

▪️Близость к рынкам Азии

▪️Денежный поток PON, вероятно, будет относительно стабильным в течение следующих нескольких лет благодаря стабильным объемам экспорта угля, согласованному росту цен с поставщиками.

Слабые стороны:

▪️Компания не является публичной - нет финансовой отчетности в открытом доступе, поэтому доверять можно либо небольшим кускам информации на сайте, либо отчетам рейтинговых агентств (Fitch);

▪️В 2020 году снизилось количество тонн, пройденных через порт, до уровня 2018 года: 164,5 в 2020, 165 млн. в 2018.

Долговая нагрузка net debt/EBITDA около 10x на конец 1П2021

Чуть позже добавлю цифр по отчетности и капиталу.

Офлайн Ритейл и E-commerce.

На фоне ожиданий по сворачиванию QE и более раннему повышению ставок на первый план выходит тема инвестиций в защитные сектора, которые больше выигрывают от рота цен (инфляции).

Ситуацию в данном секторе можно свести к нескольким тезисам:

1. Рынок он-лайн коммерции продолжит свой рост +/-15-20% в год

2. Рынок он-лайн коммерции в странах ЕМ будет расти темпани 30-40% в год

3. Выиграют те компании, кто лучше всех решит оптимизирует логистику

4. Офлайн ритейлеры продолжат инвестировать в онлайн

5. Люксовые товары будут сохранять стабильно высокий спрос, стабильнее чем товары в сегменте эконом класса

Общий вывод:

Сектор не цикличен и будет чувствовать себя уверенно в любой ситуации, поскольку потребители имеют очень ограниченную возможность сокращать свои расходы на потребление.

Ставьте ➕ если согласны с выводами

Пишите в комментариях, какие компании хотели бы разобрать подробнее в этом секторе 👇✍️. Чуть позже предложим вам список кандидатов, которых разберем подробнее в ближайшее время.

Отдельно хочу отметить компанию Amazon, которую мы обходили стороной с 2020 года 🙈, опасаясь, что ажиотажный спрос создаст большую "перекупленность". В отдельном опросе будем признательны вам за ваше мнение о том, готовы ли инвестировать в акции этой компании по текущем ценам?

На фоне ожиданий по сворачиванию QE и более раннему повышению ставок на первый план выходит тема инвестиций в защитные сектора, которые больше выигрывают от рота цен (инфляции).

Ситуацию в данном секторе можно свести к нескольким тезисам:

1. Рынок он-лайн коммерции продолжит свой рост +/-15-20% в год

2. Рынок он-лайн коммерции в странах ЕМ будет расти темпани 30-40% в год

3. Выиграют те компании, кто лучше всех решит оптимизирует логистику

4. Офлайн ритейлеры продолжат инвестировать в онлайн

5. Люксовые товары будут сохранять стабильно высокий спрос, стабильнее чем товары в сегменте эконом класса

Общий вывод:

Сектор не цикличен и будет чувствовать себя уверенно в любой ситуации, поскольку потребители имеют очень ограниченную возможность сокращать свои расходы на потребление.

Ставьте ➕ если согласны с выводами

Пишите в комментариях, какие компании хотели бы разобрать подробнее в этом секторе 👇✍️. Чуть позже предложим вам список кандидатов, которых разберем подробнее в ближайшее время.

Отдельно хочу отметить компанию Amazon, которую мы обходили стороной с 2020 года 🙈, опасаясь, что ажиотажный спрос создаст большую "перекупленность". В отдельном опросе будем признательны вам за ваше мнение о том, готовы ли инвестировать в акции этой компании по текущем ценам?

{kind=link}

ЭМИТЕНТ PORT OF NEWCASTLE INVEST

Структура капитала:

▪️~564 млн. USD кредит со сроком погашения в июле 2023 года

▪️~115 млн. USD кредит со сроком погашения в мае 2026 года

▪️300 млн. USD евробонд со сроком погашения в ноябре 2031 года

▪️~237 млн. USD ссуды акционеров

▪️ В сумме около 1216 млн. долл (источник агенство S&P)

Дисклеймер: Не является инвестиционной рекомендацией.

Структура капитала:

▪️~564 млн. USD кредит со сроком погашения в июле 2023 года

▪️~115 млн. USD кредит со сроком погашения в мае 2026 года

▪️300 млн. USD евробонд со сроком погашения в ноябре 2031 года

▪️~237 млн. USD ссуды акционеров

▪️ В сумме около 1216 млн. долл (источник агенство S&P)

Дисклеймер: Не является инвестиционной рекомендацией.

{kind=link}

ЭМИТЕНТ PORT OF NEWCASTLE INVEST

Выводы

В краткосрочной и среднесрочной перспективе Fitch ожидает, что объем экспорта PoN будет поддерживаться увеличением спроса на высококачественный уголь из Юго-Восточной Азии и Индии. Однако в более долгосрочной перспективе PoN столкнется с растущими экологическими, социальными и управленческими проблемами (ESG) из-за своей сильной зависимости от угля. Этот риск может снизиться, поскольку PoN приступила к реализации обширного плана расширения, чтобы диверсифицировать свои потоки доходов, хотя при этом остается неуверенность в том, удастся ли им успешно снизить свою зависимость от угля. Fitch признает, что PoN выиграет от роста региона обслуживания, существующей глубоководной гавани, доступной земли и интермодальных соединений, которые поддерживают его план расширения.

PoN, вероятно, сократит долю заемных средств в течение 2021-2025 гг., При этом чистый долг / EBITDA в рейтинговом случае Fitch за этот период снизится с пикового значения 9,0x в 2022 году до 7,1x в 2025 году, при среднем за пять лет 8,2x. Финансовый профиль соответствует рейтингу «BBB-».

Несмотря на достаточно высокую долговую нагрузку компания имеет сильную поддержку материнских компаний, плюс отсутствуют погашения кредитов до 23 года. Компания имеет стабильный денежный поток подкрепленный фиксированными долгосрочными контрактами. В планах у компании сокращение долга и увеличение ESG рейтинга. Несмотря на риск повышения ставок, идею можно считать подходящей для тех готов занять пассивную позицию и игнорировать колебания цены по телу облигации. Что касается соотношения цена/качество бумага выглядит привлекательно.

▪️ЭМИТЕНТ PORT OF NEWCASTLE INVEST

▪️ТИКЕР PONIEV 5.9 11/24/31

▪️ISIN USQ7700PAA23

▪️YTM 5.88% USD

▪️ДЮРРАЦИЯ 7.46

▪️РЕЙТИНГИ Baa3/BBB-/BBB-

Дисклеймер: Не является инвестиционной рекомендацией.

Выводы

В краткосрочной и среднесрочной перспективе Fitch ожидает, что объем экспорта PoN будет поддерживаться увеличением спроса на высококачественный уголь из Юго-Восточной Азии и Индии. Однако в более долгосрочной перспективе PoN столкнется с растущими экологическими, социальными и управленческими проблемами (ESG) из-за своей сильной зависимости от угля. Этот риск может снизиться, поскольку PoN приступила к реализации обширного плана расширения, чтобы диверсифицировать свои потоки доходов, хотя при этом остается неуверенность в том, удастся ли им успешно снизить свою зависимость от угля. Fitch признает, что PoN выиграет от роста региона обслуживания, существующей глубоководной гавани, доступной земли и интермодальных соединений, которые поддерживают его план расширения.

PoN, вероятно, сократит долю заемных средств в течение 2021-2025 гг., При этом чистый долг / EBITDA в рейтинговом случае Fitch за этот период снизится с пикового значения 9,0x в 2022 году до 7,1x в 2025 году, при среднем за пять лет 8,2x. Финансовый профиль соответствует рейтингу «BBB-».

Несмотря на достаточно высокую долговую нагрузку компания имеет сильную поддержку материнских компаний, плюс отсутствуют погашения кредитов до 23 года. Компания имеет стабильный денежный поток подкрепленный фиксированными долгосрочными контрактами. В планах у компании сокращение долга и увеличение ESG рейтинга. Несмотря на риск повышения ставок, идею можно считать подходящей для тех готов занять пассивную позицию и игнорировать колебания цены по телу облигации. Что касается соотношения цена/качество бумага выглядит привлекательно.

▪️ЭМИТЕНТ PORT OF NEWCASTLE INVEST

▪️ТИКЕР PONIEV 5.9 11/24/31

▪️ISIN USQ7700PAA23

▪️YTM 5.88% USD

▪️ДЮРРАЦИЯ 7.46

▪️РЕЙТИНГИ Baa3/BBB-/BBB-

Дисклеймер: Не является инвестиционной рекомендацией.

YouTube

Take a virtual tour of Port of Newcastle, Australia

Port of Newcastle is a major Australian trade gateway handling 4,600 ship movements and 171 million tonnes of cargo each year. With its annual trade worth about $25 billion to the New South Wales economy, the Port enables businesses across the state to successfully…

Готовы ли вы покупать акции Amazone по текущим ценам?

Anonymous Poll

16%

Да, акции продолжат рост

53%

Куплю только если будет коррекция больше 20%

15%

Не верю в эту компанию

16%

Вообще не покупаю акции

О каких еврооблигациях вы хотели бы больше читать в нашем канале?

Anonymous Poll

27%

Короткие и надежные (не ниже ВВ+, 25-27 год погашения, YTM ~3%$)

33%

С разумным риском, но короткие (не ниже B-, 25-27 год, YTM ~5%$)

21%

Длинные, но надежные (не ниже BB+, 30-34 год, YTM ~5-6%$)

19%

Субборды и перпы с высоким кредитным качеством эмитента (не ниже BB+, 6-8%$)