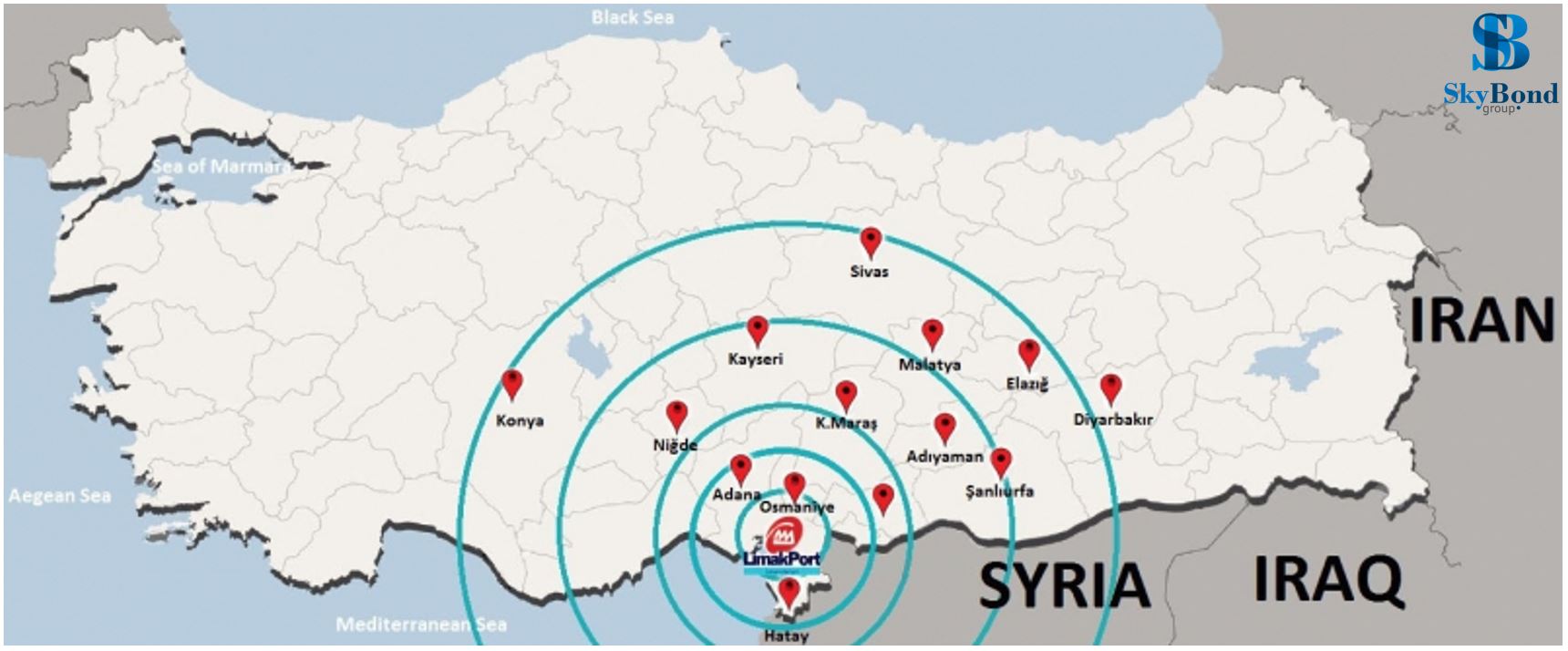

Сегодня начинаем серию постов по эмитенту долларовых еврооблигаций LimakPort из Турции

Порт LimakPort в Турции - это относительно небольшой морской порт на юго-востоке Турции. Эта область процветала в последнее десятилетие благодаря конкурентоспособной номинальной заработной плате, стратегическому географическому положению и более мягкому экологическому регулированию. Это привело к развитию динамичного и процветающего производственного региона. По данным национальной ассоциации портовых операторов, в 2020 г. LimakPort Iskenderun занял 10 место в стране по грузообороту с показателями 466 тыс. TEU (двадцатифутовых эквивалентов) и 2.5 млн тонн грузов.

За 11 месяцев 2021 года через порт LimakPort, одном из важнейших выходов Турции к морям, было переправлено 425,4 тыс. TEU. За 11 месяцев объем контейнерных перевозок в Турции вырос на 7%. Спрос по-прежнему высок, несмотря на рост цен на фрахт.

Далее обсудим рыночное положение компании LimakPort среди портов Турции.

Порт LimakPort в Турции - это относительно небольшой морской порт на юго-востоке Турции. Эта область процветала в последнее десятилетие благодаря конкурентоспособной номинальной заработной плате, стратегическому географическому положению и более мягкому экологическому регулированию. Это привело к развитию динамичного и процветающего производственного региона. По данным национальной ассоциации портовых операторов, в 2020 г. LimakPort Iskenderun занял 10 место в стране по грузообороту с показателями 466 тыс. TEU (двадцатифутовых эквивалентов) и 2.5 млн тонн грузов.

За 11 месяцев 2021 года через порт LimakPort, одном из важнейших выходов Турции к морям, было переправлено 425,4 тыс. TEU. За 11 месяцев объем контейнерных перевозок в Турции вырос на 7%. Спрос по-прежнему высок, несмотря на рост цен на фрахт.

Далее обсудим рыночное положение компании LimakPort среди портов Турции.

{kind=link}

Продолжаем серию постов по турецкому портовому оператору LimakPort

LimakPort работает ниже своей пропускной способности, поглощая значительную часть роста в своем районе, что привело к значительному росту: среднегодовой темп роста в период с 2013 по 2020 год составлял 55%, а в период с 2016 по 2020 18% в год. Тем не менее, несмотря на стабильный рост с 2013 года, доля рынка LimakPort по-прежнему составляет 17% против 75% для порта Mersin, который остается крупнейшим портом в юго-восточном регионе Турции.

Чем интересна эта компания? Еврооблигации LimakPort торгуются с доходностью к погашению 10,6% и купонной доходностью 9,46%. Для сравнения, доходность к погашению облигации Mersin составляет 4,47%.

В следующий раз дадим оценку динамике цены облигаций и обсудим, что влияет на их цену.

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

LimakPort работает ниже своей пропускной способности, поглощая значительную часть роста в своем районе, что привело к значительному росту: среднегодовой темп роста в период с 2013 по 2020 год составлял 55%, а в период с 2016 по 2020 18% в год. Тем не менее, несмотря на стабильный рост с 2013 года, доля рынка LimakPort по-прежнему составляет 17% против 75% для порта Mersin, который остается крупнейшим портом в юго-восточном регионе Турции.

Чем интересна эта компания? Еврооблигации LimakPort торгуются с доходностью к погашению 10,6% и купонной доходностью 9,46%. Для сравнения, доходность к погашению облигации Mersin составляет 4,47%.

В следующий раз дадим оценку динамике цены облигаций и обсудим, что влияет на их цену.

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

Заключительная часть по облигациям LimakPort

13 декабря рейтинговое агентство Fitch снизило прогноз по кредитному рейтингу LimakPort со стабильного до негативного, что было обусловлено исключительно пересмотром прогноза суверенного рейтинга Турции, так как LimakPort тесно связан с экономической и регуляторной средой страны.

Во второй половине сентября начала снижаться стоимость облигаций LimakPort, достигнув минимума 20 декабря на отметке 90,44%. Считаем, что в данном случае, также как и в ситуации с кредитным рейтингом, снижение цены было обусловлено не фундаментальными причинами компании, а общей экономической ситуацией. Для примера на графике указана динамика цен на бонды LimakPort и более крупного игрока Mersin Port за последние 6 месяцев.

Общий вывод по этой бумаге заключается в следующем: вполне допускаем ее наличие в портфеле, хоть и понимаем, что несмотря на текущее стабильное положение эмитент сильно зависит от внешней политики, поэтому стоит ограничить долю эмитента до 5% в портфеле (мин. лот 200k).

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

13 декабря рейтинговое агентство Fitch снизило прогноз по кредитному рейтингу LimakPort со стабильного до негативного, что было обусловлено исключительно пересмотром прогноза суверенного рейтинга Турции, так как LimakPort тесно связан с экономической и регуляторной средой страны.

Во второй половине сентября начала снижаться стоимость облигаций LimakPort, достигнув минимума 20 декабря на отметке 90,44%. Считаем, что в данном случае, также как и в ситуации с кредитным рейтингом, снижение цены было обусловлено не фундаментальными причинами компании, а общей экономической ситуацией. Для примера на графике указана динамика цен на бонды LimakPort и более крупного игрока Mersin Port за последние 6 месяцев.

Общий вывод по этой бумаге заключается в следующем: вполне допускаем ее наличие в портфеле, хоть и понимаем, что несмотря на текущее стабильное положение эмитент сильно зависит от внешней политики, поэтому стоит ограничить долю эмитента до 5% в портфеле (мин. лот 200k).

Не является рекомендацией. Информация предназначена для квалифицированных инвесторов.

{kind=link}

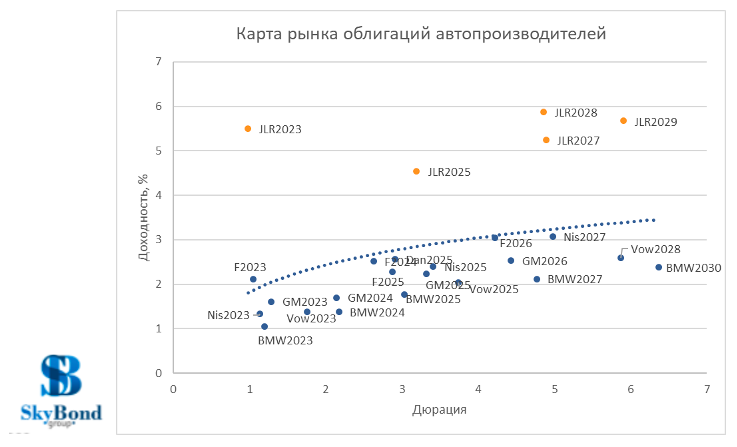

Производители автомобилей активно используют такой финансовый инструмент, как облигации. И доходности по ним варьируются от 1% до 4,5% годовых. Это такие крупные концерны, как BMW, Volkswagen, Mercedes-Benz и прочие.

А что насчет Jaguar Land Rover? Что мы знаем об этой компании? Эксклюзивные, дорогие машины, надежный бренд, качество (хоть многие, вероятно, не согласятся), одни из старейших производителей автомобилей. Да, мы согласны, все так, но.. Нам, как инвесторам, и/или потенциальным инвесторам, больше интересна финансовая сторона вопроса. Стоит ли покупать облигации JLR?

Касательно марки Land Rover, все стабильно, продажи есть, продажи растут. За 9 месяцев с начала 2021 года розничные продажи составили 268 867 автомобилей, тогда как за тот же период 2020 года было продано 223 083 машин. Увеличение составило 20,5%. А вот с брендом Jaguar дела обстоят не так хорошо. Jaguar проигрывает конкуренцию немецким производителям, сильно проигрывает. При прочих равных, потенциальный покупатель нового автомобиля скорее выбирает машину из большой немецкой тройки, где и выбора моделей больше и сами бренды более известны. С начала 2021 года по сентябрь было продано 71 863 автомобиля, в отличие от 74 422 машин за 9 месяцев 2020 года. Продажи снизились на 3,4%.

А что насчет Jaguar Land Rover? Что мы знаем об этой компании? Эксклюзивные, дорогие машины, надежный бренд, качество (хоть многие, вероятно, не согласятся), одни из старейших производителей автомобилей. Да, мы согласны, все так, но.. Нам, как инвесторам, и/или потенциальным инвесторам, больше интересна финансовая сторона вопроса. Стоит ли покупать облигации JLR?

Касательно марки Land Rover, все стабильно, продажи есть, продажи растут. За 9 месяцев с начала 2021 года розничные продажи составили 268 867 автомобилей, тогда как за тот же период 2020 года было продано 223 083 машин. Увеличение составило 20,5%. А вот с брендом Jaguar дела обстоят не так хорошо. Jaguar проигрывает конкуренцию немецким производителям, сильно проигрывает. При прочих равных, потенциальный покупатель нового автомобиля скорее выбирает машину из большой немецкой тройки, где и выбора моделей больше и сами бренды более известны. С начала 2021 года по сентябрь было продано 71 863 автомобиля, в отличие от 74 422 машин за 9 месяцев 2020 года. Продажи снизились на 3,4%.

{kind=link}

В продолжение предыдущего поста про JLR.

В компании отменили все разработки, которые велись на протяжении последних лет, потеряв на этом более 1,5 млн фунтов, и направили свой вектор развития на электрокары, по предварительной информации, очень дорогие и очень премиальные.

Пытаясь поднять Jaguar в более дорогой сегмент к Bentley и Rolls-Royce, менеджеры переделывают всю компанию и уже уволили главного инженера Ника Роджерса, благодаря решениям которого Land Rover пользовался популярностью на рынке внедорожников. Единственным его промахом стала модель Jaguar I-PACE, продажи которой не оправдали надежд компании.

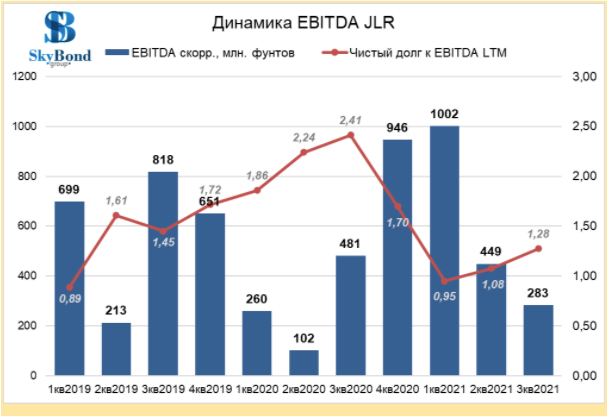

Перейдем от общего к частному, в целом картинка складывается, компания находится на стадии перестройки, а это всегда тяжелый для финансовой отчетности период. Три последних финансовых года JLR закончила с чистым убытком. Чистый долг организации по соотношению к EBITDA (прибыль до вычета процентов, налога на прибыль и амортизации активов) на момент 31 марта 2021 года составлял 0,76, что лучше, чем в предыдущем году (1,05). К примеру, у Volkswagen данный показатель составляет 2,83, у BMW - 6,6.

В компании отменили все разработки, которые велись на протяжении последних лет, потеряв на этом более 1,5 млн фунтов, и направили свой вектор развития на электрокары, по предварительной информации, очень дорогие и очень премиальные.

Пытаясь поднять Jaguar в более дорогой сегмент к Bentley и Rolls-Royce, менеджеры переделывают всю компанию и уже уволили главного инженера Ника Роджерса, благодаря решениям которого Land Rover пользовался популярностью на рынке внедорожников. Единственным его промахом стала модель Jaguar I-PACE, продажи которой не оправдали надежд компании.

Перейдем от общего к частному, в целом картинка складывается, компания находится на стадии перестройки, а это всегда тяжелый для финансовой отчетности период. Три последних финансовых года JLR закончила с чистым убытком. Чистый долг организации по соотношению к EBITDA (прибыль до вычета процентов, налога на прибыль и амортизации активов) на момент 31 марта 2021 года составлял 0,76, что лучше, чем в предыдущем году (1,05). К примеру, у Volkswagen данный показатель составляет 2,83, у BMW - 6,6.

{kind=link}

Заключительная часть по облигациям JLR.

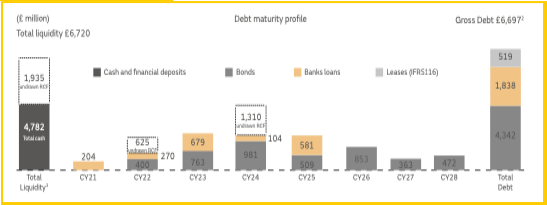

Коэффициент текущей ликвидности (мера платежеспособности организации, способности погашать текущие (до года) обязательства организации) равен 1,25, при 1,14 в 2020 году. Да и увеличение денежных средств на счетах до 3 778 млн фунтов (при 2 271 млн фунтов в 2020 году) говорит об улучшении финансового микроклимата. Текущие денежные средства вполне могут покрыть краткосрочные задолженности (за исключением кредиторской).

Итоговое мнение: компания постепенно пробует выбраться из сложившейся непростой ситуации путем переориентирования Jaguar на рынок премиальных электромобилей, стоимость которых будет приближена к стоимости Bentley, Rolls-Royce и Aston Martin. Будут ли востребованы такие автомобили рынком, покажет время. В эпоху всеобщей зацикленности мира на экологических проблемах, идея создать премиальный электрокар выглядит перспективной, но окупятся ли затраты на данное мероприятие, большой вопрос.

А на данный момент можно сказать, что компания на короткой дистанции вполне сможет закрыть свои обязательства перед владельцами евробондов, в частности 5,625%-ные облигации с датой погашения 1 февраля 2023 года. Текущая доходность по ней составляет 5,295%. Бумага с хорошей доходностью и оправдывает предполагаемый риск. Такие облигации стоит держать в портфеле с процентным соотношением от 5% до 13%.

Коэффициент текущей ликвидности (мера платежеспособности организации, способности погашать текущие (до года) обязательства организации) равен 1,25, при 1,14 в 2020 году. Да и увеличение денежных средств на счетах до 3 778 млн фунтов (при 2 271 млн фунтов в 2020 году) говорит об улучшении финансового микроклимата. Текущие денежные средства вполне могут покрыть краткосрочные задолженности (за исключением кредиторской).

Итоговое мнение: компания постепенно пробует выбраться из сложившейся непростой ситуации путем переориентирования Jaguar на рынок премиальных электромобилей, стоимость которых будет приближена к стоимости Bentley, Rolls-Royce и Aston Martin. Будут ли востребованы такие автомобили рынком, покажет время. В эпоху всеобщей зацикленности мира на экологических проблемах, идея создать премиальный электрокар выглядит перспективной, но окупятся ли затраты на данное мероприятие, большой вопрос.

А на данный момент можно сказать, что компания на короткой дистанции вполне сможет закрыть свои обязательства перед владельцами евробондов, в частности 5,625%-ные облигации с датой погашения 1 февраля 2023 года. Текущая доходность по ней составляет 5,295%. Бумага с хорошей доходностью и оправдывает предполагаемый риск. Такие облигации стоит держать в портфеле с процентным соотношением от 5% до 13%.

{kind=link}

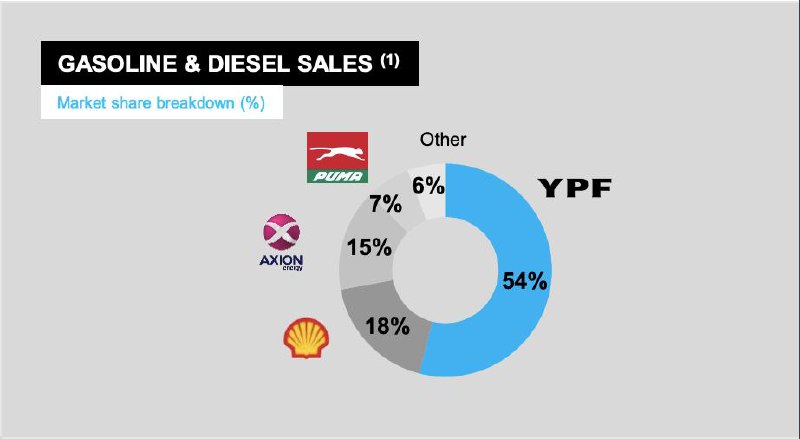

Сегодня мы наткнулись на интересную компанию YPF, которая является одним из флагманов Аргентинской энергетики и экономики в целом. О ней мы писали около 2 лет назад и тогда предлагали рассмотреть их облигацию к покупке. Какие изменения произошли за это время и также ли интересны бонды YPF сегодня, а конкретно еврооблигация YPF с купонной ставкой 8,75% и датой погашения 04.04.2024 года (USP989MJAY76)?

Южноамериканский материк очень известен своими запасами полезных ископаемых и Аргентина не исключение. На YPF приходится 49,9% добычи нефти и 43% добычи газа в стране. Цена на нефть растет (BRN 86 - 88 долл/баррель), цена на природный газ показала хороший рост за последние месяцы NG 3,8 - 4,0 долл/MMBtu. По отчету за 3 квартал 2021 года доля продаж бензина и дизельного топлива достигала 54% от рынка страны. Все это работает на пользу компании, и все же есть один недостаток… Аргентина… Страна переживает не лучшие экономические времена. С января 2020 года курс аргентинского песо упал вдвое по отношению к доллару США.

Более подробно продолжим разбирать в следующих постах.

Южноамериканский материк очень известен своими запасами полезных ископаемых и Аргентина не исключение. На YPF приходится 49,9% добычи нефти и 43% добычи газа в стране. Цена на нефть растет (BRN 86 - 88 долл/баррель), цена на природный газ показала хороший рост за последние месяцы NG 3,8 - 4,0 долл/MMBtu. По отчету за 3 квартал 2021 года доля продаж бензина и дизельного топлива достигала 54% от рынка страны. Все это работает на пользу компании, и все же есть один недостаток… Аргентина… Страна переживает не лучшие экономические времена. С января 2020 года курс аргентинского песо упал вдвое по отношению к доллару США.

Более подробно продолжим разбирать в следующих постах.

{kind=link}

На днях у меня была интересная встреча с одним из наших действующих инвесторов, в рамках которой мы обсудили, стоит ли сейчас конвертировать свободные рубли в доллары или стоит подождать? 🤔

Забегая вперед, скажу, что если делать фундаментальный анализ - то есть смысл подождать, но если полагаться на «чуйку», то не все так однозначно…

Если опустить аналитические подробности нашего разговора (которыми я тоже с вами обязательно поделюсь в следующих постах), то речь шла примерно о том, что если политическое руководство страны адекватно, то скорей всего вся эта шумиха вокруг Украины и переговоры с НАТО это лишь одна из «карт» в политической игре, что в итоге все это «затихнет» и курс рубля вернется на свои прежние позиции… Но почему то, сомнения в адекватности руководства не покидает инвестора, да и меня тоже… В итоге, купить валюту по 78-80, а не по 72-74 (то есть с премией к фундаментальной оценке), выглядит гораздо более спокойным решением, поскольку последствия эскалации конфликта могут быть не предсказуемыми…

То есть речь идет о том, что купил и не думаешь о том, что там будет дальше, как там в итоге сложится, и главное чем меньше рублей, тем меньше зависимость от политического руководства, меньше сомнений и переживаний… Что ж, позиция мне понятна, и сам так часто делаю, поскольку думать обо всем и все держать в голове невозможно, лучше освободить место для чего то более важного, и к стати, клиент полетит на выставку в Дубае на Expo Forum, уверен от этого он получит гораздо больше удовольствия, чем от того, что гипотетически мог бы с экономить не покупая валюту в моменте…

А как вы относитесь к покупке валюты?

С уважением, Константин Балабушко, инвестиционный советник, основатель агенства финансовых консультантов по еврооблигациям Sky Bond.

Забегая вперед, скажу, что если делать фундаментальный анализ - то есть смысл подождать, но если полагаться на «чуйку», то не все так однозначно…

Если опустить аналитические подробности нашего разговора (которыми я тоже с вами обязательно поделюсь в следующих постах), то речь шла примерно о том, что если политическое руководство страны адекватно, то скорей всего вся эта шумиха вокруг Украины и переговоры с НАТО это лишь одна из «карт» в политической игре, что в итоге все это «затихнет» и курс рубля вернется на свои прежние позиции… Но почему то, сомнения в адекватности руководства не покидает инвестора, да и меня тоже… В итоге, купить валюту по 78-80, а не по 72-74 (то есть с премией к фундаментальной оценке), выглядит гораздо более спокойным решением, поскольку последствия эскалации конфликта могут быть не предсказуемыми…

То есть речь идет о том, что купил и не думаешь о том, что там будет дальше, как там в итоге сложится, и главное чем меньше рублей, тем меньше зависимость от политического руководства, меньше сомнений и переживаний… Что ж, позиция мне понятна, и сам так часто делаю, поскольку думать обо всем и все держать в голове невозможно, лучше освободить место для чего то более важного, и к стати, клиент полетит на выставку в Дубае на Expo Forum, уверен от этого он получит гораздо больше удовольствия, чем от того, что гипотетически мог бы с экономить не покупая валюту в моменте…

А как вы относитесь к покупке валюты?

С уважением, Константин Балабушко, инвестиционный советник, основатель агенства финансовых консультантов по еврооблигациям Sky Bond.

Как вы относитесь к покупке валюты?

Anonymous Poll

29%

Просто покупаю по текущему курсу, ни о чем не думаю

31%

Могу подождать пару дней в надежде с экономить

36%

Читаю прогнозы, выставляю уровни, не покупаю пока не дождусь «своего» курса

4%

Всегда консультируюсь перед покупкой с проф участником (советником / брокером / банкиром)

В продолжении поста про валюту 💲

Скажем так, фундаментальных факторов, которые указывали бы на обоснованность такого резкого снижения с 74 до 80 руб. За доллара нет. Это и наличие больших международных резервов у РФ (выше показателей 2013/14 годов), высокая ключевая ставка (РФ 8,5%, США 0-0,25%) повышает привлекательность национальной валюты, цены на нефть в моменте достигают своего максимума за последние 5 лет и ~90$ за баррель Brent, что способствует наполнению казны…. То есть повода для паники вроде как нет, но политика….

Политика вещь не предсказуемая. Доля нерезидентов в ОФЗ упала почти в 2 раза по итогам 21 года с 34% до 19,5%, что вполне может указывать на то, что санкции в отношении РФ все же будут приняты… Более того, растущая инфляция скорей всего заставит ЦБ еще один раз поднять ставку в 2022 году. Поэтому с покупкой длинных ОФЗ я бы не торопился…

ЦБ на фоне резкого падения курса рубля даже приостановил покупку иностранной валюты в рамках бюджетного правила, что немного поддержало курс, но надолго ли?

Напомню, что все «сверх» доходы от продажи нефти (в рамках бюджетного правила цена отсечения на 22 год составила 44,2$) направляются в резервы (в том числе в ФНБ), на тот самы случай если нефть снова упадет в цене, что бы было на что жить и поддерживать федеральные расходы. Но резервы номинированы в валюте, поэтому создавая резервы ЦБ по сути сам «давит» на курс рубля. Именно поэтому, ЦБ временно приостановил покупки валюты.

Поэтому в итоге, курс рубля целиком и полностью, в руках «иностранцев», хочется верить, что все нормализуется и деэскалации конфликта с НАТО не произойдет. В этом случае в ближайшие пол года курс рубля вполне может вернуться к своим уже привычным значениям около 72.

Но если здравый смысл «не победит», то дополнительным фактором давления на рубль могут стать именно внутренние инвесторы и вкладчики, которые на фоне ухудшающейся ситуации будут стараться обезопасить свои сбережения, переводя их в валюту (или покупая холодильники 😅🤦♂️) по какому угодно курсу, лишь бы сохранить то, что еще можно сохранить.

Общий вывод: бросаться покупать валюту конечно не стоит, но личные валютные резерв надо формировать заблаговременно, и желательно регулярно их пополнять.

С уважением, Константин.

Скажем так, фундаментальных факторов, которые указывали бы на обоснованность такого резкого снижения с 74 до 80 руб. За доллара нет. Это и наличие больших международных резервов у РФ (выше показателей 2013/14 годов), высокая ключевая ставка (РФ 8,5%, США 0-0,25%) повышает привлекательность национальной валюты, цены на нефть в моменте достигают своего максимума за последние 5 лет и ~90$ за баррель Brent, что способствует наполнению казны…. То есть повода для паники вроде как нет, но политика….

Политика вещь не предсказуемая. Доля нерезидентов в ОФЗ упала почти в 2 раза по итогам 21 года с 34% до 19,5%, что вполне может указывать на то, что санкции в отношении РФ все же будут приняты… Более того, растущая инфляция скорей всего заставит ЦБ еще один раз поднять ставку в 2022 году. Поэтому с покупкой длинных ОФЗ я бы не торопился…

ЦБ на фоне резкого падения курса рубля даже приостановил покупку иностранной валюты в рамках бюджетного правила, что немного поддержало курс, но надолго ли?

Напомню, что все «сверх» доходы от продажи нефти (в рамках бюджетного правила цена отсечения на 22 год составила 44,2$) направляются в резервы (в том числе в ФНБ), на тот самы случай если нефть снова упадет в цене, что бы было на что жить и поддерживать федеральные расходы. Но резервы номинированы в валюте, поэтому создавая резервы ЦБ по сути сам «давит» на курс рубля. Именно поэтому, ЦБ временно приостановил покупки валюты.

Поэтому в итоге, курс рубля целиком и полностью, в руках «иностранцев», хочется верить, что все нормализуется и деэскалации конфликта с НАТО не произойдет. В этом случае в ближайшие пол года курс рубля вполне может вернуться к своим уже привычным значениям около 72.

Но если здравый смысл «не победит», то дополнительным фактором давления на рубль могут стать именно внутренние инвесторы и вкладчики, которые на фоне ухудшающейся ситуации будут стараться обезопасить свои сбережения, переводя их в валюту (или покупая холодильники 😅🤦♂️) по какому угодно курсу, лишь бы сохранить то, что еще можно сохранить.

Общий вывод: бросаться покупать валюту конечно не стоит, но личные валютные резерв надо формировать заблаговременно, и желательно регулярно их пополнять.

С уважением, Константин.

Ведомости

ЦБ приостановил покупку валюты в рамках бюджетного правила

Центральный банк на фоне падения рубля приостановил покупку иностранной валюты на внутреннем рынке в рамках бюджетного правила, говорится в сообщении регулятора.

Мы не раз писали о бумагах Юнифина (см. ленту 👆), но текущая доходность к погашению по бумагам с погашением в 23 году 30% в долларах! 😱

Похоже появилась хорошая идея для спекулянтов или для тех, кто хочет внести разнообразия в свой бондовый портфель 🥸💼

Оставил на Ютуб 🎬 на счет бумаг Юнифина и Credito Real (Мексика, финансы) 👇

Похоже появилась хорошая идея для спекулянтов или для тех, кто хочет внести разнообразия в свой бондовый портфель 🥸💼

Оставил на Ютуб 🎬 на счет бумаг Юнифина и Credito Real (Мексика, финансы) 👇

{kind=link}

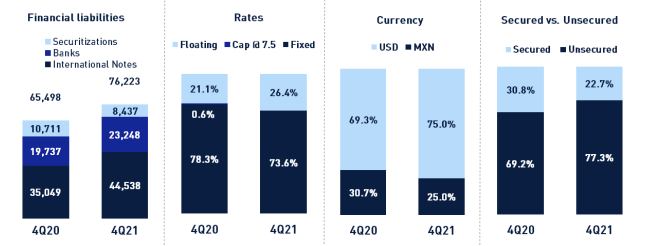

Unifin Financiera S.A.B. de C. V. SOFOM E.N.R. – частная лизинговая компания из Мексики, осуществляющая свою деятельность в финансовом секторе в качестве небанковской организации. Основными показателями по итогам 4 квартала 2021 года стали:

◾️ Увеличение чистой прибыли на 36,9% до 418 млн песо (по отношению к 4 кварталу 2020 года) за счет оптимизации затрат;

◾️ Скорректированная финансовая маржа составила 847 млн песо, что на 35,8% выше, чем в 4 квартале 2020 года;

◾️ Операционная прибыль находится на уровне 348 млн песо по сравнению с 194 млн в 4 квартале 2020 года;

◾️ Коэффициент капитализации составил 18% против 21,4% в 4к20.

Основной объем выручки приходится все также на лизинг (71,5%), но стоит отметить бурный рост Uniclick (125 млн песо в 4 квартале 2021 по сравнению с 7 млн песо в 4к20), совместной с Google программы, полностью цифровой платформы для онлайн-кредитования и привлечения клиентов малого и среднего бизнеса. Новую программу можно считать успешной, так как она уже приносит 4,5% от общей доли выручки.

Денежные средства в активах компании за 4 квартал составили 4 378 млн песо, что на 19,3% больше, чем годом ранее. Это результат стратегии компании на увеличение ликвидности и снижению меры риска. Общий кредитный портфель вырос на 13,4% до 73 839 млн песо. Проблемные кредиты с риском невозврата составили 4,5% от общего кредитного портфеля.

Обязательства компании также увеличились на 16,4% по сравнению с 4к20 и составили 76 223 млн песо, что объясняется эмиссией облигаций в течение 2021 года на сумму 527 млн долл США.

Общий акционерный капитал снизился на 3,9% до 12 795 млн песо из-за программы обратного выкупа акций. Финансовый леверидж доставил 5,3х против 4,1х в 4к20. Коэффициент текущей ликвидности 1,53.

Краткий итог: отчетность компании умеренно позитивная: снижение риска, увеличение ликвидности, несмотря на высокую долговую нагрузку компания с большой вероятностью погасит выпуск 23 года, о котором рассказывали ранее в видео на Ютуб. На текущий момент, цена на облигации 23 года остаются на уровне 70% ввиду того, что Credito Real не выплатил купон по своим облигациям…. Именно этот фактор и удерживает облигации Юнифин на таком низком уровне. Но скорей всего, это будет длиться недолго и к концу года мы с большой вероятностью будем наблюдать цену близкую к номиналу.

◾️ Увеличение чистой прибыли на 36,9% до 418 млн песо (по отношению к 4 кварталу 2020 года) за счет оптимизации затрат;

◾️ Скорректированная финансовая маржа составила 847 млн песо, что на 35,8% выше, чем в 4 квартале 2020 года;

◾️ Операционная прибыль находится на уровне 348 млн песо по сравнению с 194 млн в 4 квартале 2020 года;

◾️ Коэффициент капитализации составил 18% против 21,4% в 4к20.

Основной объем выручки приходится все также на лизинг (71,5%), но стоит отметить бурный рост Uniclick (125 млн песо в 4 квартале 2021 по сравнению с 7 млн песо в 4к20), совместной с Google программы, полностью цифровой платформы для онлайн-кредитования и привлечения клиентов малого и среднего бизнеса. Новую программу можно считать успешной, так как она уже приносит 4,5% от общей доли выручки.

Денежные средства в активах компании за 4 квартал составили 4 378 млн песо, что на 19,3% больше, чем годом ранее. Это результат стратегии компании на увеличение ликвидности и снижению меры риска. Общий кредитный портфель вырос на 13,4% до 73 839 млн песо. Проблемные кредиты с риском невозврата составили 4,5% от общего кредитного портфеля.

Обязательства компании также увеличились на 16,4% по сравнению с 4к20 и составили 76 223 млн песо, что объясняется эмиссией облигаций в течение 2021 года на сумму 527 млн долл США.

Общий акционерный капитал снизился на 3,9% до 12 795 млн песо из-за программы обратного выкупа акций. Финансовый леверидж доставил 5,3х против 4,1х в 4к20. Коэффициент текущей ликвидности 1,53.

Краткий итог: отчетность компании умеренно позитивная: снижение риска, увеличение ликвидности, несмотря на высокую долговую нагрузку компания с большой вероятностью погасит выпуск 23 года, о котором рассказывали ранее в видео на Ютуб. На текущий момент, цена на облигации 23 года остаются на уровне 70% ввиду того, что Credito Real не выплатил купон по своим облигациям…. Именно этот фактор и удерживает облигации Юнифин на таком низком уровне. Но скорей всего, это будет длиться недолго и к концу года мы с большой вероятностью будем наблюдать цену близкую к номиналу.

{kind=link}

Сегодня мы обратим внимание на канадскую компанию Cameco и ее акции.

Cameco является компанией, специализирующейся на ядерном топливе, и сосредоточена на предоставлении экологически чистых источников энергии. Организация базируется в Канаде и представляет сектор черной металлургии. Отчетность ведется в канадских долларах (Cnd).

Компания Cameco представила результаты за 2021 год. Показатели не утешительны. Выручка компании снизилась на 18% до 1 474 984 тыс. канадских долларов. А валовая прибыль составила всего лишь 1 934 тыс. В итоге отрицательный конечный финансовый результат в минус 102 654 тыс. Cnd. Минус стал вдвое больше, чем годом ранее. Валюта баланса снизилась до 7 517 744 тыс. Снизился показатель собственного капитала более чем на 100 млн. Единственный положительный момент в отчете - рост притоков по текущей деятельности 458 288 тыс. Вследствие чего увеличение денежных средств на счетах до 1 247 447 тыс. Сnd. После отчета стоимость акций снизилась до 27,34 Сnd. Дивидендный доход 0,44%. Прибыль на акцию -0,26 канадских долларов.

Ситуация неоднозначна, с одной стороны компания в конце года получила огромный минус по финансовому результату, с другой положительный отчёт по денежному потоку, намного лучше предыдущего, а главное за счёт текущей деятельности. Не от продажи основных средств, или займа кредитов, что важно. Перспективы развития компании велики, с учетом перехода к более экологическим видам источников энергии во всем мире.

Ожидаем следующие отчеты компании.

Cameco является компанией, специализирующейся на ядерном топливе, и сосредоточена на предоставлении экологически чистых источников энергии. Организация базируется в Канаде и представляет сектор черной металлургии. Отчетность ведется в канадских долларах (Cnd).

Компания Cameco представила результаты за 2021 год. Показатели не утешительны. Выручка компании снизилась на 18% до 1 474 984 тыс. канадских долларов. А валовая прибыль составила всего лишь 1 934 тыс. В итоге отрицательный конечный финансовый результат в минус 102 654 тыс. Cnd. Минус стал вдвое больше, чем годом ранее. Валюта баланса снизилась до 7 517 744 тыс. Снизился показатель собственного капитала более чем на 100 млн. Единственный положительный момент в отчете - рост притоков по текущей деятельности 458 288 тыс. Вследствие чего увеличение денежных средств на счетах до 1 247 447 тыс. Сnd. После отчета стоимость акций снизилась до 27,34 Сnd. Дивидендный доход 0,44%. Прибыль на акцию -0,26 канадских долларов.

Ситуация неоднозначна, с одной стороны компания в конце года получила огромный минус по финансовому результату, с другой положительный отчёт по денежному потоку, намного лучше предыдущего, а главное за счёт текущей деятельности. Не от продажи основных средств, или займа кредитов, что важно. Перспективы развития компании велики, с учетом перехода к более экологическим видам источников энергии во всем мире.

Ожидаем следующие отчеты компании.

Сегодня мы обратим внимание на американскую транснациональную фармацевтическую компанию Pfizer, которая является крупнейшей в мире. А также рассмотрим ее акции.

Компания Pfizer специализируется на производстве биофармацевтических препаратов. Портфель продуктов компании включает лекарственные препараты, в том числе вакцины, а также хорошо известные во всем мире витамины и другую продукцию, способствующую поддержанию здоровья. Организация базируется в США и представляет сектор фармацевтики. Отчетность ведется в долларах США.

Компания Pfizer представила результаты за 2021 год. Показатели достаточно хорошие, все ожидания компании были достигнуты и оказались даже выше предполагаемых. Выручка выросла на 95% до 81,3 млрд долларов. А конечный финансовый результат составил 21 979 млн USD. Прибыль выросла на 140% по сравнению с годом ранее. Валюта баланса к концу 3 квартала 2021 года выросла до 179 млрд. Краткосрочные обязательства выросли до 41,8 млрд, по сравнению с 25,9 к началу 2021 года. Основная доля выручки приходится на продажу вакцин, в основном от коронавируса. Доход от реализации вакцин составил 52% от всей выручки (42,6 млрд долларов). Однако, после хорошего отчета стоимость акций снизилась на 3 доллара до 48,90 USD. Дивидендный доход 3,27%. Прибыль на акцию 3,92 доллара.

Выручка растет, прибыль растет, отчетность крепкая, все ожидания по результатам выполнены, а стоимость акций снижается… Как так и почему? Есть предположение, что акционеры не верят в повторный успех и такие же результаты в следующем отчетном периоде. С постепенным снижением воздействия коронавируса, меньше будет продано вакцин, а ведь их продажа составляет больше половины выручки. И этот всплеск вверх цены акций в период пандемии может угаснуть после преодоления пандемии.

Компания Pfizer специализируется на производстве биофармацевтических препаратов. Портфель продуктов компании включает лекарственные препараты, в том числе вакцины, а также хорошо известные во всем мире витамины и другую продукцию, способствующую поддержанию здоровья. Организация базируется в США и представляет сектор фармацевтики. Отчетность ведется в долларах США.

Компания Pfizer представила результаты за 2021 год. Показатели достаточно хорошие, все ожидания компании были достигнуты и оказались даже выше предполагаемых. Выручка выросла на 95% до 81,3 млрд долларов. А конечный финансовый результат составил 21 979 млн USD. Прибыль выросла на 140% по сравнению с годом ранее. Валюта баланса к концу 3 квартала 2021 года выросла до 179 млрд. Краткосрочные обязательства выросли до 41,8 млрд, по сравнению с 25,9 к началу 2021 года. Основная доля выручки приходится на продажу вакцин, в основном от коронавируса. Доход от реализации вакцин составил 52% от всей выручки (42,6 млрд долларов). Однако, после хорошего отчета стоимость акций снизилась на 3 доллара до 48,90 USD. Дивидендный доход 3,27%. Прибыль на акцию 3,92 доллара.

Выручка растет, прибыль растет, отчетность крепкая, все ожидания по результатам выполнены, а стоимость акций снижается… Как так и почему? Есть предположение, что акционеры не верят в повторный успех и такие же результаты в следующем отчетном периоде. С постепенным снижением воздействия коронавируса, меньше будет продано вакцин, а ведь их продажа составляет больше половины выручки. И этот всплеск вверх цены акций в период пандемии может угаснуть после преодоления пандемии.

{kind=link}

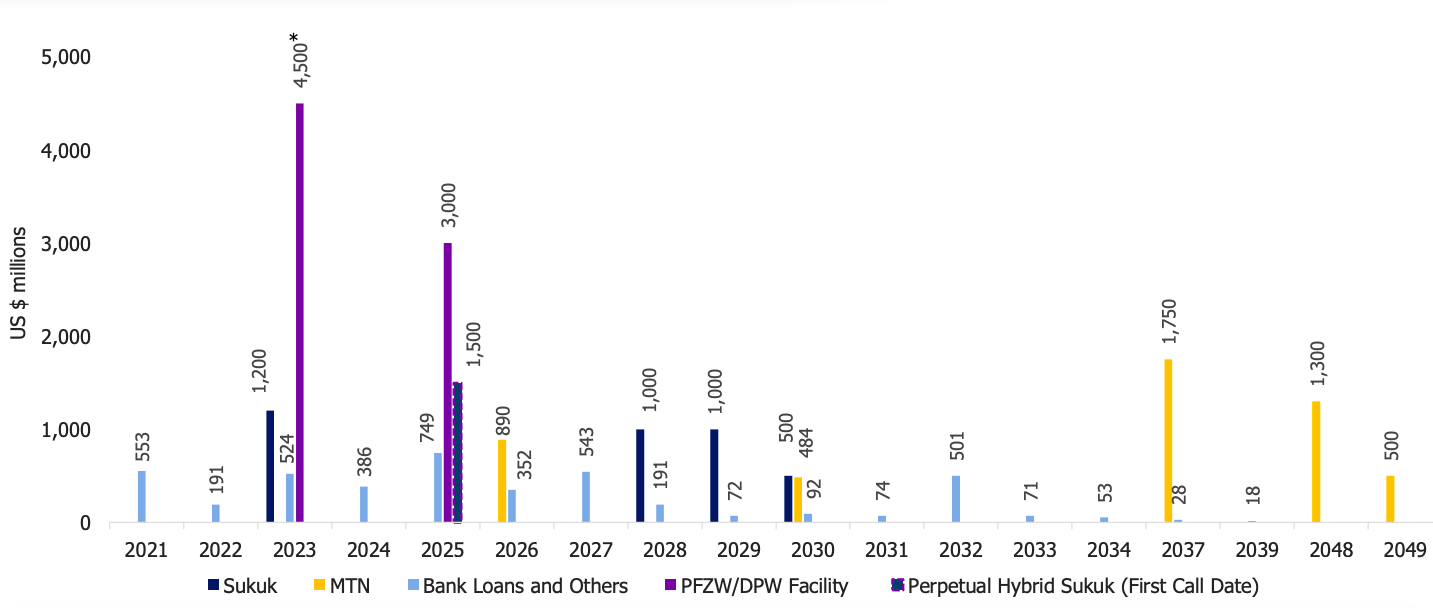

В 2020-ом году мы уже обращали ваше внимание на облигации DP World (Dubai Port World) — одного из крупнейших мировых портовых операторов. DP World находится под управлением крупнейшего мирового инвестора и девелопера компании Dubai World, принадлежащей правительству ОАЭ.

Компания DP World специализируется на грузоперевозках и логистике. DP World ставит перед собой задачу переосмыслить глобальную цепочку поставок. Компания старается увеличивать товарооборот между странами, делая процессы быстрее и устойчивее, чем когда-либо. Они достигают этого с помощью широкого спектра продуктов и услуг, затрагивающих все аспекты жизни.

Компания DP World опубликовала результаты за первое полугодие 2021 года. Показатели, относительно 1 половины 2020 года очень хорошие. Это собственно и позволяет нивелировать негативное влияние ставок на длинные выпуски этого эмитента.

С увеличением товарооборота между странами увеличилась прибыль DP World после открытия границ. Выручка выросла на 21,3% до 4,9 млрд долларов. А общая совокупная прибыль составила 631 765 тыс. USD. Убыток первой половины 2020 года (-156 166 тыс. долл.) сменился прибылью в 2021. Валюта баланса выросла на 2,3 млрд до 39,7 млрд. Коэффициент текущей ликвидности составил 1,44, что является достаточно средним показателем. EBITDA составил 1 813 млн долл. (на 11,9% больше, чем в 1h20). Соотношение чистого долга к EBITDA составило 11,24 при 12,9 в предыдущем периоде. Таким образом, наблюдается сокращение долговой нагрузки. Долг по облигациям и банковским кредитам составил 14 490 млн долл. Ближайшее погашение бондов намечено на 2023 год, а вместе с выплатами по кредитам сумма платежа составит 2 837 млн долл.

Несмотря на опасения по поводу повышения ставок, снижение цены облигаций 2037 года погашения составило всего 12,37 долл. за полгода. Со 135,95 до 123,57 (-9,1%). Текущая доходность к погашению - 4,68% при купоне 6,85%. В данном сегменте экономики долгосрочные облигации сейчас имеют стоимость в 90-97%. Такая разница с бумагами DP World обусловлена большей уверенностью инвесторов в компанию из ОАЭ.

Длинная дюрация бумаги в 10,27 лет может быть не привлекательна для агрессивно-умеренных инвесторов, но для стабильного консервативного портфеля данная облигация вполне подходит.

Отчетность компании выглядит очень крепкой и вселяет уверенность в будущие доходы, а соответственно в способность компании расплатиться по своим долгам перед кредиторами и инвесторами. Открываются постепенно границы, ускоряется товарооборот между странами, спадает влияние пандемии на экономику, что благоприятно влияет на деятельность компании. К тому же еще одной гарантией для кредиторов служит факт того, что компания является дочерним предприятием правительственного девелопера Dubai World. Ожидается увеличение прибыли в следующих периодах.

Компания DP World специализируется на грузоперевозках и логистике. DP World ставит перед собой задачу переосмыслить глобальную цепочку поставок. Компания старается увеличивать товарооборот между странами, делая процессы быстрее и устойчивее, чем когда-либо. Они достигают этого с помощью широкого спектра продуктов и услуг, затрагивающих все аспекты жизни.

Компания DP World опубликовала результаты за первое полугодие 2021 года. Показатели, относительно 1 половины 2020 года очень хорошие. Это собственно и позволяет нивелировать негативное влияние ставок на длинные выпуски этого эмитента.

С увеличением товарооборота между странами увеличилась прибыль DP World после открытия границ. Выручка выросла на 21,3% до 4,9 млрд долларов. А общая совокупная прибыль составила 631 765 тыс. USD. Убыток первой половины 2020 года (-156 166 тыс. долл.) сменился прибылью в 2021. Валюта баланса выросла на 2,3 млрд до 39,7 млрд. Коэффициент текущей ликвидности составил 1,44, что является достаточно средним показателем. EBITDA составил 1 813 млн долл. (на 11,9% больше, чем в 1h20). Соотношение чистого долга к EBITDA составило 11,24 при 12,9 в предыдущем периоде. Таким образом, наблюдается сокращение долговой нагрузки. Долг по облигациям и банковским кредитам составил 14 490 млн долл. Ближайшее погашение бондов намечено на 2023 год, а вместе с выплатами по кредитам сумма платежа составит 2 837 млн долл.

Несмотря на опасения по поводу повышения ставок, снижение цены облигаций 2037 года погашения составило всего 12,37 долл. за полгода. Со 135,95 до 123,57 (-9,1%). Текущая доходность к погашению - 4,68% при купоне 6,85%. В данном сегменте экономики долгосрочные облигации сейчас имеют стоимость в 90-97%. Такая разница с бумагами DP World обусловлена большей уверенностью инвесторов в компанию из ОАЭ.

Длинная дюрация бумаги в 10,27 лет может быть не привлекательна для агрессивно-умеренных инвесторов, но для стабильного консервативного портфеля данная облигация вполне подходит.

Отчетность компании выглядит очень крепкой и вселяет уверенность в будущие доходы, а соответственно в способность компании расплатиться по своим долгам перед кредиторами и инвесторами. Открываются постепенно границы, ускоряется товарооборот между странами, спадает влияние пандемии на экономику, что благоприятно влияет на деятельность компании. К тому же еще одной гарантией для кредиторов служит факт того, что компания является дочерним предприятием правительственного девелопера Dubai World. Ожидается увеличение прибыли в следующих периодах.

{kind=link}

Сегодняшнее утро, никак нельзя назвать добрым, российские биржи остановили торги, военная операция на Донбассе, санкции в отношении госдолга, ВЭБ(а) и Промсвязьбанка....

Как следствие - доллар 87, нефть выше 100$, банки стараются сдержать наплыв вкладчиков и удержать пассивы, но курс доллара красноречиво говорит о том, что это не очень хорошо получается....

В итоге, снижение российских активов продолжится, и скорей всего это на долго... Несмотря на относительную крепость российского бюджета, военные операции явно не будут способствовать его укреплению, со всеми вытекающими....

Как показывает практика, в самые сложные периоды, развивающиеся страны прибегают к таким непопулярным методам как ограничение хождения валюты внутри страны, запрет на вывод капитала, ограничение на снятие денежных средство со счетов и т.д....

Что делать в данной ситуации, как защитить собственные сбережения продолжим писать в следующих постах...

Как следствие - доллар 87, нефть выше 100$, банки стараются сдержать наплыв вкладчиков и удержать пассивы, но курс доллара красноречиво говорит о том, что это не очень хорошо получается....

В итоге, снижение российских активов продолжится, и скорей всего это на долго... Несмотря на относительную крепость российского бюджета, военные операции явно не будут способствовать его укреплению, со всеми вытекающими....

Как показывает практика, в самые сложные периоды, развивающиеся страны прибегают к таким непопулярным методам как ограничение хождения валюты внутри страны, запрет на вывод капитала, ограничение на снятие денежных средство со счетов и т.д....

Что делать в данной ситуации, как защитить собственные сбережения продолжим писать в следующих постах...

Есть ли у вас счет за границей?

Anonymous Poll

20%

Да, уже больше 5 лет

9%

Да, открыл меньше 1 года назад

31%

Давно хочу это сделать, не знаю с чего начать

41%

Нет и не планирую

Если вы владеете брокерским счетом за рубежом, то скорей всего чувствуете себя спокойней. Если вы все еще не сделали себе запасной аэродром, самое время (напишите нам, мы все устроим)…. Многие сейчас озабочены вопросом именно сохранения (доходность совсем не на первом месте, если вы опасаетесь заморозки средств на банковском счету)… Но если вы уже создали себе резерв, то самое время подумать о том, какие открываются возможности для инвестирования.

Котировки на российские активы упали ниже плинтуса, в основном конечно за счет сокращения позиций международных институциональных инвесторов, начинаем присматриваться внимательнее к Сбербанку, Тинькофф и Яндексу.

Все три компании продолжают генерить кэш и зарабатывать прибыль…. (По крайней мере пока). Не летаем в облаках и не бросаемся скупать активы, но тем не менее, считаем данные активы интересными к покупки в долларах…. На высокой волатильности, всегда рекомендую приобретать частями. Да ситуация сложная, непредсказуемая, сейчас все замерли в режиме ожидания (и мы в том числе)… Но к моменту когда наметятся какие либо признаки стабилизации, важно быть готовым и понимать, что именно будем делать, кого покупать, кого продавать….

#Времяперемен

Котировки на российские активы упали ниже плинтуса, в основном конечно за счет сокращения позиций международных институциональных инвесторов, начинаем присматриваться внимательнее к Сбербанку, Тинькофф и Яндексу.

Все три компании продолжают генерить кэш и зарабатывать прибыль…. (По крайней мере пока). Не летаем в облаках и не бросаемся скупать активы, но тем не менее, считаем данные активы интересными к покупки в долларах…. На высокой волатильности, всегда рекомендую приобретать частями. Да ситуация сложная, непредсказуемая, сейчас все замерли в режиме ожидания (и мы в том числе)… Но к моменту когда наметятся какие либо признаки стабилизации, важно быть готовым и понимать, что именно будем делать, кого покупать, кого продавать….

#Времяперемен

{kind=link}

Совсем недавно говорили о том, что 78 выглядит дорого, но наш инвестор принял решение купить, несмотря на то, что все фундоментальные факторы были в пользу рубля.... 🤦♂️

Если вы все еще остаетесь в рублях, то как бы не было больно покупать по такому курсу - ситуация вполне может ухудшиться и достаточно быстро...

Несмотря на то, что ЦБ в настоящий момент проводит интервенции с целью снижения волатильности и паники среди вкладчиков, маховик набирает обороты....

Это работает как снежный ком, сначала вы пытаетесь снять деньги, вам говорят, что нужно создать заявку, если таких желающих много, то каждый следующий обратившийся записывается на более поздний срок, и начинает складываться ощущение, что деньги уже не отдадут, это вызывает еще большее желание снять средства с любой комиссией, "лишь бы отдали"...

Видя ажиотаж, регулятор сначала вводит лимиты на снятие наличных. Это в свою очередь провоцирует спрос на вывод капитала из страны, отток капитала увеличивается и ЦБ в целях сохранения нормального функционирования финансовой системы может наложить ограничения и на вывод валюты из страны, что как и в случае с валютой провоцирует желание любым способом вывести капитал из страны.....

Параллельно политики утверждают, что все под контролем, никаких запретов на вывод капитала вводить не планируется. Что частная собственность прежде всего и бла бла бла......

Вообщем покупать валюту и выводить капитал или нет -каждый решает сам.... Лично мое мнение, даже если ситуация с Украиной быстро сойдет на нет и курс сильно откатится обратно (в чем я очень сильно сомневаюсь) - это небольшая плата за сохранность средств... 🤔

Если вы все еще остаетесь в рублях, то как бы не было больно покупать по такому курсу - ситуация вполне может ухудшиться и достаточно быстро...

Несмотря на то, что ЦБ в настоящий момент проводит интервенции с целью снижения волатильности и паники среди вкладчиков, маховик набирает обороты....

Это работает как снежный ком, сначала вы пытаетесь снять деньги, вам говорят, что нужно создать заявку, если таких желающих много, то каждый следующий обратившийся записывается на более поздний срок, и начинает складываться ощущение, что деньги уже не отдадут, это вызывает еще большее желание снять средства с любой комиссией, "лишь бы отдали"...

Видя ажиотаж, регулятор сначала вводит лимиты на снятие наличных. Это в свою очередь провоцирует спрос на вывод капитала из страны, отток капитала увеличивается и ЦБ в целях сохранения нормального функционирования финансовой системы может наложить ограничения и на вывод валюты из страны, что как и в случае с валютой провоцирует желание любым способом вывести капитал из страны.....

Параллельно политики утверждают, что все под контролем, никаких запретов на вывод капитала вводить не планируется. Что частная собственность прежде всего и бла бла бла......

Вообщем покупать валюту и выводить капитал или нет -каждый решает сам.... Лично мое мнение, даже если ситуация с Украиной быстро сойдет на нет и курс сильно откатится обратно (в чем я очень сильно сомневаюсь) - это небольшая плата за сохранность средств... 🤔

Telegram

Sky Bond

На днях у меня была интересная встреча с одним из наших действующих инвесторов, в рамках которой мы обсудили, стоит ли сейчас конвертировать свободные рубли в доллары или стоит подождать? 🤔

Забегая вперед, скажу, что если делать фундаментальный анализ -…

Забегая вперед, скажу, что если делать фундаментальный анализ -…

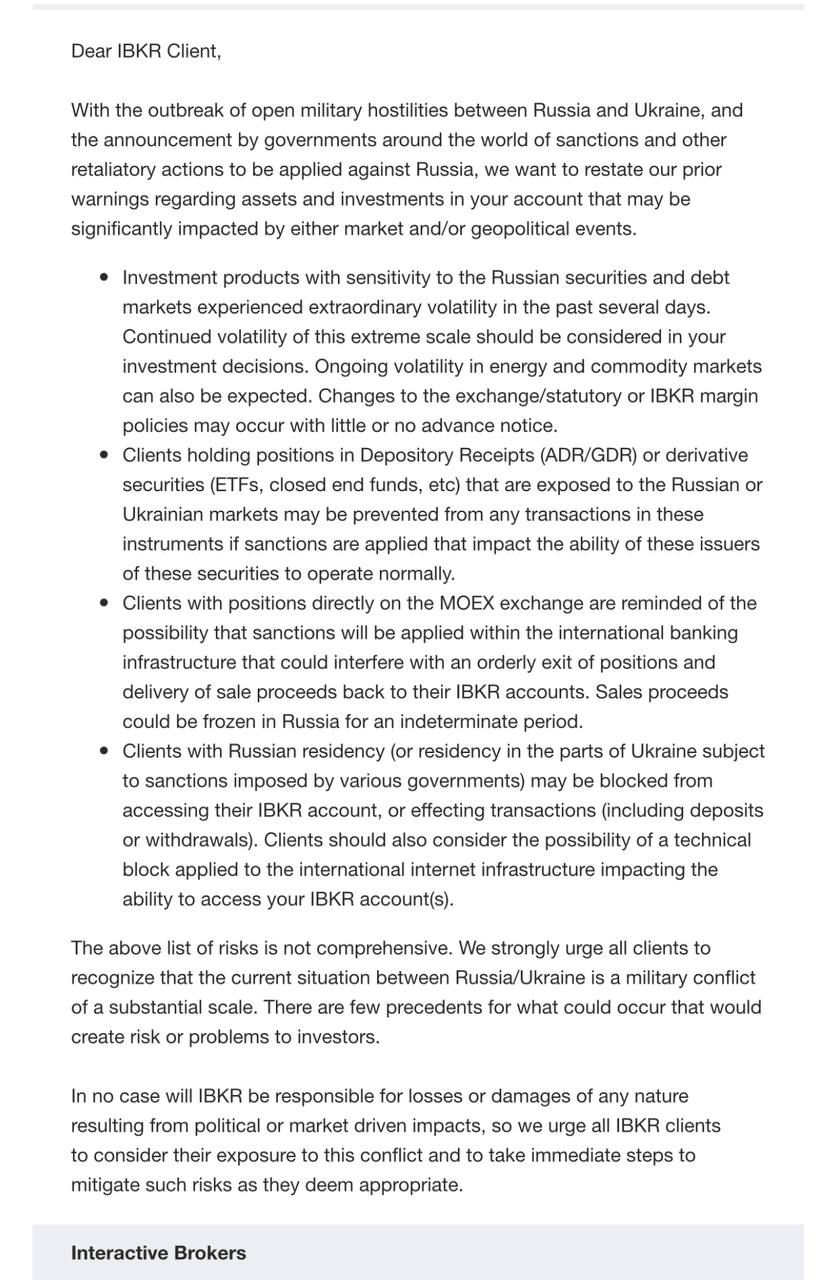

На счет предупреждения IB о возможных ограничениях и заморозки средств.

Ниже вы можете сами ознакомиться с текстом документа, в котором по сути брокер с себя снимает любую ответственность за возможные ограничения, вплоть до возможной заморозки активов.

Понятно, что в письме нет ничего конкретного, но с другой стороны когда конкретика появится уже может быть поздно…

Практика отказа от работы с Российскими резидентами не нова, американские и европейские финансовые организации, часто предлагали российским клиентам закрывать счета, особенно в тех случаях, когда владелец счета не мог/ не хотел подтвердить свои доходы, поэтому в случае принятия решения об отказе работы с российскими резидентами, клиентам как правило дают 2-3 месяца на закрытие счета.

Например, клиенты страховой компании Generali в 2014 году получили уведомление о том, что компания перестает принимать российских резидентов на обслуживание. Те у кого были открыты счета/полисы в компании, полностью сохранили контроль и функционал, за исключением возможности пополнения.

Почему просто не заморозить активы и не давать возможности вывести средства?

Для банков и брокеров заморозить счет - означает только операционные расходы, дополнительную отчетность перед регулятором и репутационные риски. Так как доходов такой счет уже не приносит, компании заинтересованы в добровольном выводе клиентских активов…

В любом случае, оставлять капитал в РФ тоже не безопасно… Переводить от одного брокера к другому не стоит, пока не станет общий расклад.

Лично мое мнение, заморозить счета всех россиян за границей было бы не логичным шагом со стороны запада, главная цель запада - создать максимально не удобные условия для «верхушки», лишить финансов и поддержки широких слоев населения, то есть спровоцировать отток капитала, падение фондовых рынков, увеличение стоимости фондирования и высокий уровень недоверия граждан к текущему режиму…

Ниже вы можете сами ознакомиться с текстом документа, в котором по сути брокер с себя снимает любую ответственность за возможные ограничения, вплоть до возможной заморозки активов.

Понятно, что в письме нет ничего конкретного, но с другой стороны когда конкретика появится уже может быть поздно…

Практика отказа от работы с Российскими резидентами не нова, американские и европейские финансовые организации, часто предлагали российским клиентам закрывать счета, особенно в тех случаях, когда владелец счета не мог/ не хотел подтвердить свои доходы, поэтому в случае принятия решения об отказе работы с российскими резидентами, клиентам как правило дают 2-3 месяца на закрытие счета.

Например, клиенты страховой компании Generali в 2014 году получили уведомление о том, что компания перестает принимать российских резидентов на обслуживание. Те у кого были открыты счета/полисы в компании, полностью сохранили контроль и функционал, за исключением возможности пополнения.

Почему просто не заморозить активы и не давать возможности вывести средства?

Для банков и брокеров заморозить счет - означает только операционные расходы, дополнительную отчетность перед регулятором и репутационные риски. Так как доходов такой счет уже не приносит, компании заинтересованы в добровольном выводе клиентских активов…

В любом случае, оставлять капитал в РФ тоже не безопасно… Переводить от одного брокера к другому не стоит, пока не станет общий расклад.

Лично мое мнение, заморозить счета всех россиян за границей было бы не логичным шагом со стороны запада, главная цель запада - создать максимально не удобные условия для «верхушки», лишить финансов и поддержки широких слоев населения, то есть спровоцировать отток капитала, падение фондовых рынков, увеличение стоимости фондирования и высокий уровень недоверия граждан к текущему режиму…

{kind=link}