ДИНАМИКА РАСХОДОВ НАСЕЛЕНИЯ НА УСЛУГИ ВЫШЛА В ПЛЮС «ГОД К ГОДУ»

Недельные данные по Сбериндексу зафиксировали резкое изменение в годовой динамике спроса на услуги. Это связано с тем, что в прошлом году именно в это время начался всплеск заболеваемости, и со второй половины марта многие предприятия сферы услуг столкнулись с масштабным падением спроса. А в конце марта страна уже ушла на локдаун.

По итогам недели с 15 марта:

• Все товары и услуги: 2.9% гг vs 2.3% гг неделей ранее

• Товары: 2.7% гг vs 5.5% гг

• Услуги: 4.0% гг vs -11.1% гг

Недельные данные по Сбериндексу зафиксировали резкое изменение в годовой динамике спроса на услуги. Это связано с тем, что в прошлом году именно в это время начался всплеск заболеваемости, и со второй половины марта многие предприятия сферы услуг столкнулись с масштабным падением спроса. А в конце марта страна уже ушла на локдаун.

По итогам недели с 15 марта:

• Все товары и услуги: 2.9% гг vs 2.3% гг неделей ранее

• Товары: 2.7% гг vs 5.5% гг

• Услуги: 4.0% гг vs -11.1% гг

СУТОЧНАЯ ЗАБОЛЕВАЕМОСТЬ ОБНОВИЛА МИНИМУМЫ СЕНТЯБРЯ ПРОШЛОГО ГОДА

РОССИЯ:

• 8 457 заболевших за сутки vs 9 284 и 9 299 в предыдущие пару дней

• 427 умерших vs 361 и 371 в последние два дня.

МОСКВА:

• 1 042 вчера vs 1 586 и 1 511 за предыдущие двое суток.

• 51 умерших vs 56 и 50 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 300К).

РОССИЯ:

• 8 457 заболевших за сутки vs 9 284 и 9 299 в предыдущие пару дней

• 427 умерших vs 361 и 371 в последние два дня.

МОСКВА:

• 1 042 вчера vs 1 586 и 1 511 за предыдущие двое суток.

• 51 умерших vs 56 и 50 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 300К).

#AlgoTrading_news

MMI совместно с Алго Капитал

Согласно данным десятого недельного рейтинга HSBC, средняя эффективность хедж фондов в сегменте управляемых фьючерсов составила 1,94% с начала 2021 года

Управляемые фьючерсы - это инвестиционные стратегии, в которых портфелем фьючерсных контрактов активно управляют профессионалы. Это две разновидности алготрейдинга, которые подразделяются на краткосрочные и долгосрочные стратегии в зависимости от горизонта инвестирования.

Управляемые фьючерсы считаются альтернативными инвестициями и часто используются фондами и институциональными инвесторами для обеспечения как портфельной, так и рыночной диверсификации.

Наилучший результат по параметру средней годовой доходности - 14,58 % - показал Gresham Quant Acar Fund, одноименной Gresham Investment Management. Под управлением фонда $592 млн, с момента основания в 2017 году ежегодно фонд заканчивает с прибылью.

За ним следует BROAD REACH EXPLORER FUND LTD из Лондона под управлением Paulo Remaio, с показателем 14,22%. Однако активов под управлением стратегии пока гораздо меньше ($62 млн), и история фонда всего два года.

Замыкает тройку лидеров старейший фонд MILLBURN DIVERSIFIED PROGRAM управляемый Millburn Ridgefield Corporation c 1977 года. За последние пять лет среднегодовая доходность фонда составила 13,49%, однако в 2020 году фонд показал убыток 9,52 %. Под управлением фонда более $3 млрд.

В России в отрасли краткосрочных управляемых фьючерсов работает инвесткомпания «Алго Капитал». По итогам 2020 года компания входит в топ 10 рейтинга доходности торговых систем по данным исследовательского агентства Barclay Hedge:

Долларовая стратегия NC3816 вошла в топ 10 в двух категориях:

▪️7 место в категории «Трейдеры с диверсифицированным портфелем с объемом средств под управлением более $10 млн»;

▪️10 место в категории «Краткосрочные торговые стратегии».

Стратегия «Энергия» входит в топ 10 наиболее эффективных торговых стратегий в трёх категориях:

▪️2 место в категории «Трейдеры на финансовом рынке и рынке драгоценных металлов с объёмом средств под управлением более $10 млн»;

▪️8 место в категории «Краткосрочные торговые стратегии»;

▪️10 место в категории «Алгоритмические торговые системы».

«Алго Капитал» входит в топ 15 Лидеров рынка фьючерсов и опционов на Московской бирже (по состоянию на февраль 2021 года оборот компании на Мосбирже составил 176 127 695 218 рублей, что соответствует 12 позиции рейтинга).

Инвестируйте с Алго Капитал. Оставьте заявку на консультацию на официальном сайте. Для новых клиентов действуют специальные условия - уточняйте у менеджеров.

MMI совместно с Алго Капитал

Согласно данным десятого недельного рейтинга HSBC, средняя эффективность хедж фондов в сегменте управляемых фьючерсов составила 1,94% с начала 2021 года

Управляемые фьючерсы - это инвестиционные стратегии, в которых портфелем фьючерсных контрактов активно управляют профессионалы. Это две разновидности алготрейдинга, которые подразделяются на краткосрочные и долгосрочные стратегии в зависимости от горизонта инвестирования.

Управляемые фьючерсы считаются альтернативными инвестициями и часто используются фондами и институциональными инвесторами для обеспечения как портфельной, так и рыночной диверсификации.

Наилучший результат по параметру средней годовой доходности - 14,58 % - показал Gresham Quant Acar Fund, одноименной Gresham Investment Management. Под управлением фонда $592 млн, с момента основания в 2017 году ежегодно фонд заканчивает с прибылью.

За ним следует BROAD REACH EXPLORER FUND LTD из Лондона под управлением Paulo Remaio, с показателем 14,22%. Однако активов под управлением стратегии пока гораздо меньше ($62 млн), и история фонда всего два года.

Замыкает тройку лидеров старейший фонд MILLBURN DIVERSIFIED PROGRAM управляемый Millburn Ridgefield Corporation c 1977 года. За последние пять лет среднегодовая доходность фонда составила 13,49%, однако в 2020 году фонд показал убыток 9,52 %. Под управлением фонда более $3 млрд.

В России в отрасли краткосрочных управляемых фьючерсов работает инвесткомпания «Алго Капитал». По итогам 2020 года компания входит в топ 10 рейтинга доходности торговых систем по данным исследовательского агентства Barclay Hedge:

Долларовая стратегия NC3816 вошла в топ 10 в двух категориях:

▪️7 место в категории «Трейдеры с диверсифицированным портфелем с объемом средств под управлением более $10 млн»;

▪️10 место в категории «Краткосрочные торговые стратегии».

Стратегия «Энергия» входит в топ 10 наиболее эффективных торговых стратегий в трёх категориях:

▪️2 место в категории «Трейдеры на финансовом рынке и рынке драгоценных металлов с объёмом средств под управлением более $10 млн»;

▪️8 место в категории «Краткосрочные торговые стратегии»;

▪️10 место в категории «Алгоритмические торговые системы».

«Алго Капитал» входит в топ 15 Лидеров рынка фьючерсов и опционов на Московской бирже (по состоянию на февраль 2021 года оборот компании на Мосбирже составил 176 127 695 218 рублей, что соответствует 12 позиции рейтинга).

Инвестируйте с Алго Капитал. Оставьте заявку на консультацию на официальном сайте. Для новых клиентов действуют специальные условия - уточняйте у менеджеров.

❗️РЫНОК ОФЗ КАПИТУЛИРОВАЛ!

В ОФЗ сегодня кровавая баня! Если вчера давление на российские активы оказывала Турция, то сегодня это исключительно наша собственная история (Турция корректируется). Похоже, что вчерашние заявления Кремля о возможности самых жёстких санкций стали триггером для усиления продаж на российских рынках.

Длинный конец ОФЗ подошел к 7.5%. Исторически во времена паники интерес иностранцев появлялся на уровнях около 8% годовых в длине. Возможно, также будет и сейчас. Но прежде участники рынка предпочтут дождаться объявления анонсированных санкций.

В ОФЗ сегодня кровавая баня! Если вчера давление на российские активы оказывала Турция, то сегодня это исключительно наша собственная история (Турция корректируется). Похоже, что вчерашние заявления Кремля о возможности самых жёстких санкций стали триггером для усиления продаж на российских рынках.

Длинный конец ОФЗ подошел к 7.5%. Исторически во времена паники интерес иностранцев появлялся на уровнях около 8% годовых в длине. Возможно, также будет и сейчас. Но прежде участники рынка предпочтут дождаться объявления анонсированных санкций.

ДОЛЛАР ВЫШЕ 76. ДАВЛЕНИЕ НА ВАЛЮТЫ РАЗВИВАЮЩИХСЯ СТРАН УСИЛИВАЕТСЯ

На фоне раздачи госдолга https://t.iss.one/russianmacro/10497 давление на рубль нарастает. Российская валюта сегодня вновь аутсайдер среди всех emerging markets. Доллар/рубль торгуется выше 76.

Сегодня падают практически все валюты развивающихся стран. При этом турецкая лира, пытавшаяся с утра скорректироваться, вновь перешла к снижению.

Обращаем Ваше внимание на правый график. Это вмененная волатильность – аналог VIX, только для валютной пары. Подробнее об этом индексе здесь: https://t.iss.one/russianmacro/8796. Исторически настроения, близкие к паническим, начинались при приближении этого индекса к отметке 20 пунктов.

На фоне раздачи госдолга https://t.iss.one/russianmacro/10497 давление на рубль нарастает. Российская валюта сегодня вновь аутсайдер среди всех emerging markets. Доллар/рубль торгуется выше 76.

Сегодня падают практически все валюты развивающихся стран. При этом турецкая лира, пытавшаяся с утра скорректироваться, вновь перешла к снижению.

Обращаем Ваше внимание на правый график. Это вмененная волатильность – аналог VIX, только для валютной пары. Подробнее об этом индексе здесь: https://t.iss.one/russianmacro/8796. Исторически настроения, близкие к паническим, начинались при приближении этого индекса к отметке 20 пунктов.

ТУРЦИЯ – КАТАСТРОФА ПРИБЛИЖАЕТСЯ

Очень хорошая статья в Reuters про Турцию. Мы никогда не публикуем в MMI чужие тексты, но здесь сделаем исключением, так как всё сказанное авторами данной статьи полностью соответствует нашему пониманию текущей ситуации. Мы думаем, что после смены главы ЦБ Турция взяла уверенный курс к новому валютному кризису, и других вариантов кроме Capital Control может уже не быть

======================

ЛОНДОН, 23 мар (Рейтер) - После скоропостижной отставки главы центрального банка Турция, возможно, потеряла доверие инвесторов, давно уставших от цикла странной политики, говорят аналитики.

Решение президента Турции Тайипа Эрдогана заменить "ястреба" Наджи Агбала Шахапом Кавджиоглу, единомышленником, критикующим высокие процентные ставки, привело к тому, что лира упала почти на 10%, а доходность гособлигаций взлетела.

Такой шаг вывел доверие аналитиков к стране "за точку невозврата" и, скорее всего, заставит турок снова спешно конвертировать лиру в доллары или евро, считает Societe Generale.

"Наше настроение в отношении TRY (лиры) НИКОГДА не станет бычьим, во всяком случае, пока Эрдоган фактически управляет центральным банком", - написал в твиттере Андреас Стено Ларсен из Nordea.

Инвестиционные банки, включая Goldman Sachs, JPMorgan и Deutsche Bank, предупредили о трудном будущем, а аналитики Amundi сказали, что не удивятся снижению процентных ставок в следующем месяце.

Турецкий центральный банк не предоставил комментариев, кроме заявления о назначении Кавджиоглу, в котором говорится, что главной целью центробанка является достижение "постоянного снижения инфляции" для укрепления макроэкономической стабильности.

Большую тревогу среди инвесторов вызывает то, что в центральном банке осталось не так уж много валютных резервов, если учесть "свопы". Аналитики Societe Generale и других банков подсчитали, что чистые валютные резервы отрицательны на сумму около $40 миллиардов.

"При неправильном обращении изменения ЦБ Турции могут спровоцировать новый валютный кризис и кризис платежного баланса, вызванный опасениями по поводу краткосрочного пролонгирования долга и очень ограниченных валютных резервов",- сказал Ник Эйзингер из Vanguard.

"Турция, возможно, скоро столкнется с очередным валютным кризисом", - сказал Феникс Кален из Societe Generale.

Так что главная битва - впереди.

Очень хорошая статья в Reuters про Турцию. Мы никогда не публикуем в MMI чужие тексты, но здесь сделаем исключением, так как всё сказанное авторами данной статьи полностью соответствует нашему пониманию текущей ситуации. Мы думаем, что после смены главы ЦБ Турция взяла уверенный курс к новому валютному кризису, и других вариантов кроме Capital Control может уже не быть

======================

ЛОНДОН, 23 мар (Рейтер) - После скоропостижной отставки главы центрального банка Турция, возможно, потеряла доверие инвесторов, давно уставших от цикла странной политики, говорят аналитики.

Решение президента Турции Тайипа Эрдогана заменить "ястреба" Наджи Агбала Шахапом Кавджиоглу, единомышленником, критикующим высокие процентные ставки, привело к тому, что лира упала почти на 10%, а доходность гособлигаций взлетела.

Такой шаг вывел доверие аналитиков к стране "за точку невозврата" и, скорее всего, заставит турок снова спешно конвертировать лиру в доллары или евро, считает Societe Generale.

"Наше настроение в отношении TRY (лиры) НИКОГДА не станет бычьим, во всяком случае, пока Эрдоган фактически управляет центральным банком", - написал в твиттере Андреас Стено Ларсен из Nordea.

Инвестиционные банки, включая Goldman Sachs, JPMorgan и Deutsche Bank, предупредили о трудном будущем, а аналитики Amundi сказали, что не удивятся снижению процентных ставок в следующем месяце.

Турецкий центральный банк не предоставил комментариев, кроме заявления о назначении Кавджиоглу, в котором говорится, что главной целью центробанка является достижение "постоянного снижения инфляции" для укрепления макроэкономической стабильности.

Большую тревогу среди инвесторов вызывает то, что в центральном банке осталось не так уж много валютных резервов, если учесть "свопы". Аналитики Societe Generale и других банков подсчитали, что чистые валютные резервы отрицательны на сумму около $40 миллиардов.

"При неправильном обращении изменения ЦБ Турции могут спровоцировать новый валютный кризис и кризис платежного баланса, вызванный опасениями по поводу краткосрочного пролонгирования долга и очень ограниченных валютных резервов",- сказал Ник Эйзингер из Vanguard.

"Турция, возможно, скоро столкнется с очередным валютным кризисом", - сказал Феникс Кален из Societe Generale.

Так что главная битва - впереди.

ТЕМПЫ РОСТА ТРЕТЬЕЙ ВОЛНЫ COVID-19 В МИРЕ УСИЛИВАЮТСЯ, ГЛАВНЫЙ “КОНТРИБЬЮТОР” - БРАЗИЛИЯ

За последние сутки число новых выявленных случаев Covid-19 составило 486.2К vs 407.5К накануне. Смертность: 10.2К vs 7.1К двумя днями ранее.

Третья волна набирает ход, но динамика тренда заболеваемости вверху списка определенно разная. Первое место продолжает удерживать Бразилия, где темпы роста пандемии не сокращаются, также фиксируется заметный рост и в густонаселенной Индии. В США – пока плато, но в некоторых странах Старого Света ситуация ухудшается – возобновление роста идет в Германии, Франции, Италии, Польше. Регулярно в последние дни обновляются максимумы этого года в Турции.

Из европейских стран карантин на национальном уровне действует в Германии, Великобритании, Дании, Португалии, Польше, Нидерландах и странах Балтии.

За последние сутки число новых выявленных случаев Covid-19 составило 486.2К vs 407.5К накануне. Смертность: 10.2К vs 7.1К двумя днями ранее.

Третья волна набирает ход, но динамика тренда заболеваемости вверху списка определенно разная. Первое место продолжает удерживать Бразилия, где темпы роста пандемии не сокращаются, также фиксируется заметный рост и в густонаселенной Индии. В США – пока плато, но в некоторых странах Старого Света ситуация ухудшается – возобновление роста идет в Германии, Франции, Италии, Польше. Регулярно в последние дни обновляются максимумы этого года в Турции.

Из европейских стран карантин на национальном уровне действует в Германии, Великобритании, Дании, Португалии, Польше, Нидерландах и странах Балтии.

БАНК КАНАДЫ АНОНСИРОВАЛ СВОРАЧИВАНИЕ QE

Регулятор неожиданно объявил о сворачивании действующих программ выкупа корпоративных бумаг с рынка (Commercial Paper Purchase Program, CPPP), бумаг регионального долга (Provincial Bond Purchase Program, PBPP), а также выпусков корпоративного долга (Corporate Bond Purchase Program, CBPP). Также будут сокращены операции репо (Contingent Term Repo Facility)

Это - первый анонс окончания действия стимулов от одной из ключевых экономических стран. Завершение действия программ намечено на апрель-май этого года. Таким образом, для инвесторов одним из ключевых моментов теперь будут возможные ожидания относительно того, кто из следующих мировых регуляторов объявит об аналогичных шагах.

ПРЕСС-РЕЛИЗ

Регулятор неожиданно объявил о сворачивании действующих программ выкупа корпоративных бумаг с рынка (Commercial Paper Purchase Program, CPPP), бумаг регионального долга (Provincial Bond Purchase Program, PBPP), а также выпусков корпоративного долга (Corporate Bond Purchase Program, CBPP). Также будут сокращены операции репо (Contingent Term Repo Facility)

Это - первый анонс окончания действия стимулов от одной из ключевых экономических стран. Завершение действия программ намечено на апрель-май этого года. Таким образом, для инвесторов одним из ключевых моментов теперь будут возможные ожидания относительно того, кто из следующих мировых регуляторов объявит об аналогичных шагах.

ПРЕСС-РЕЛИЗ

🔴 - сдержанные настроения на рынках сохраняются, усиление карантинных мер во многих странах поставило под сомнение вероятность оперативного восстановления экономик в этом году. Опасения сокращения спроса вкупе с ростом запасов топлива в США накануне предопределили снижение котировок нефти в район $60 за баррель.

ТАЙСКИЙ ЦБ СЕДЬМОЙ РАЗ ПОДРЯД ОСТАВИЛ СТАВКУ НА МИНИМУМЕ, ПРОГНОЗ ПО РОСТУ ЭКОНОМИКИ В ЭТОМ ГОДУ ПОНИЖЕН

Регулятор Таиланда (ВОТ), как ожидалось, вновь принял решение оставить ключевую ставку без изменений на отметке 0.5% годовых – историческом минимуме. ЦБ считает, что из-за низких темпов восстановления экономика продолжит нуждаться в поддержке со стороны сохраняющейся низкой ключевой ставки. Отсутствие заметного восстановления спроса вновь обуславливает усиление дефляции.

Из-за сохраняющихся ограничений на туристическую отрасль регулятор не ожидает заметного восстановления в сегменте. Число иностранных туристов по итогам 2020 года составило менее 7 млн. человек, vs рекордного числа 39.8 млн в 2019, когда туристы потратили сумму эквивалентную 12% ВВП страны.

Регулятор ожидает, что экономика вырастет на 3.0% гг в этом году, по сравнению с предыдущим прогнозом на 3.2%.

Регулятор Таиланда (ВОТ), как ожидалось, вновь принял решение оставить ключевую ставку без изменений на отметке 0.5% годовых – историческом минимуме. ЦБ считает, что из-за низких темпов восстановления экономика продолжит нуждаться в поддержке со стороны сохраняющейся низкой ключевой ставки. Отсутствие заметного восстановления спроса вновь обуславливает усиление дефляции.

Из-за сохраняющихся ограничений на туристическую отрасль регулятор не ожидает заметного восстановления в сегменте. Число иностранных туристов по итогам 2020 года составило менее 7 млн. человек, vs рекордного числа 39.8 млн в 2019, когда туристы потратили сумму эквивалентную 12% ВВП страны.

Регулятор ожидает, что экономика вырастет на 3.0% гг в этом году, по сравнению с предыдущим прогнозом на 3.2%.

КОЛИЧЕСТВО НОВЫХ СЛУЧАЕВ КОРОНАВИРУСА В РФ – ВТОРОЙ ДЕНЬ МЕНЬШЕ ДЕВЯТИ ТЫСЯЧ

РОССИЯ:

• 8 861 заболевших за сутки vs 8 457 и 9 284 в предыдущие пару дней

• 401 умерших vs 427 и 361 в последние два дня.

МОСКВА:

• 1 431 вчера vs 1 042 и 1 586 за предыдущие двое суток.

• 53 умерших vs 51 и 56 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 200К).

РОССИЯ:

• 8 861 заболевших за сутки vs 8 457 и 9 284 в предыдущие пару дней

• 401 умерших vs 427 и 361 в последние два дня.

МОСКВА:

• 1 431 вчера vs 1 042 и 1 586 за предыдущие двое суток.

• 53 умерших vs 51 и 56 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 200К).

ПРЕДВАРИТЕЛЬНЫЕ ИНДЕКСЫ PMI ЗА МАРТ: КОНЪЮНКТУРА В МИРОВОЙ ПРОМЫШЛЕННОСТИ ПО-ПРЕЖНЕМУ – ОСНОВА РОСТА КОМПОЗИТНОГО ИНДЕКСА

Опубликованные сегодня предварительные индексы PMI за март показывают, что основной импульс для деловой конъюнктуры - это обрабатывающая промышленность. Во всех отчитавшихся странах предварительный индекс PMI MFG находится выше 50 пунктов, а в Германии установлен максимум с апреля 1996 года (66.6 пунктов).

В то же время в условиях сохраняющихся во многих странах карантинных мерах деловой климат в секторе услуг пока не идеален, хотя во всех отчитавшихся странах - цифры лучше февральских. Наиболее благоприятная ситуация наблюдается в Германии, UK и Австралии.

Опубликованные сегодня предварительные индексы PMI за март показывают, что основной импульс для деловой конъюнктуры - это обрабатывающая промышленность. Во всех отчитавшихся странах предварительный индекс PMI MFG находится выше 50 пунктов, а в Германии установлен максимум с апреля 1996 года (66.6 пунктов).

В то же время в условиях сохраняющихся во многих странах карантинных мерах деловой климат в секторе услуг пока не идеален, хотя во всех отчитавшихся странах - цифры лучше февральских. Наиболее благоприятная ситуация наблюдается в Германии, UK и Австралии.

КОРПОРАТИВНЫЙ СЕКТОР США ЖДЁТ УМЕРЕННОЕ ПОВЫШЕНИЕ НАЛОГОВОЙ НАГРУЗКИ

Вчера Пауэлл и Йеллен выступали на слушаниях в Конгрессе. Пауэлл ничего нового не сказал, попытавшись в очередной раз заверить общественность, что всплеск инфляции краткосрочный и ситуация под контролем.

А вот выступление Йеллен было более интересным. Глава Минфина достаточно четко обозначила планы правительства по повышению налоговой нагрузки на корпоративный сектор. Этот момент требует пояснений. Не надо драматизировать планы правительства США увеличить налоговую нагрузку. Повышение налогов профинансирует лишь часть инфраструктурных программ, в то время как основная часть будет профинансирована за счет увеличения заимствований. Поэтому бюджетный импульс, которые дадут эти госпрограммы, будет положительным. Ужесточения бюджетной политики за счет этих планов не произойдёт (оно произойдёт из-за сворачивания/завершения антикризисных мер). Само повышение налогов на корпоратов будет иметь умеренные последствия на макроуровне.

Джаннет Йеллен (цитаты – Reuters)

• МЫ ПОТЕРЯЛИ 9.5 МЛН РАБОЧИХ МЕСТ, И УРОВЕНЬ БЕЗРАБОТИЦЫ ПРЕВЫШАЕТ 9%, ЕСЛИ УЧЕСТЬ ТЕХ, КТО ВЫПАЛ ИЗ РЫНКА РАБОЧЕЙ СИЛЫ

• КОГДА МЫ ПРЕОДОЛЕЕМ ПАНДЕМИЮ, БАЙДЕН, ВЕРОЯТНО, БУДЕТ ДУМАТЬ О ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЯХ, КОТОРЫЕ СДЕЛАЮТ ЭКОНОМИКУ БОЛЕЕ ПРОДУКТИВНОЙ

• ЭТО БУДУТ РАСХОДЫ НА СРОК БОЛЕЕ 10 ЛЕТ И ОНИ ПОТРЕБУЮТ ДОПОЛНИТЕЛЬНОГО ФИНАНСИРОВАНИЯ

• ОДНИМ ИЗ СПОСОБОВ ИХ ФИНАНСИРОВАНИЯ БУДЕТ ВОЗВРАТ КОРПОРАТИВНОГО НАЛОГА НА УРОВЕНЬ 28%

• КОРПОРАТИВНЫЕ НАЛОГИ В США СРЕДИ САМЫХ НИЗКИХ СРЕДИ РАЗВИТЫХ СТРАН

• ИЗМЕНЕНИЯ В НАЛОГОВУЮ ПОЛИТИКУ ПОМОГУТ ОПЛАТИТЬ ПРОГРАММЫ В ИНФРАСТРУКТУРЕ

• ПОСЛЕДНИЕ СТИМУЛЫ НЕ ОПЛАЧЕНЫ РОСТОМ НАЛОГОВ

• ДОЛГОСРОЧНЫЙ ПЛАН ИНВЕСТИЦИЙ ПОТРЕБУЕТ НЕКОТОРОГО УВЕЛИЧЕНИЯ ДОХОДОВ

• ЦЕНЫ АКТИВОВ НА ПОВЫШЕННОМ УРОВНЕ С ИСТОРИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Джером Пауэлл (цитаты – Reuters)

• МЫ ПРИВЕРЖЕНЫ МАНДАТУ ЦЕНОВОЙ СТАБИЛЬНОСТИ

• ОЖИДАЕМ СКАЧОК ЦЕН В ЭТОМ ГОДУ ИЗ-ЗА ЭФФЕКТА БАЗЫ, НЕ ЖДЕМ, ЧТО ОН БУДЕТ СИЛЬНЫМ ИЛИ УСТОЙЧИВЫМ

• ОСТАЕМСЯ ПРИВЕРЖЕННЫМИ ИНФЛЯЦИОННЫМ ОЖИДАНИЯМ, ЗАЯКОРЕННЫМ НА 2%

• ЦЕНЫ НЕКТОРОЫХ АКТИВОВ НЕМНОГО ВЫСОКИЕ, НО РИСКИ ФОНДИРОВАНИЯ УМЕРЕННЫЕ И БАНКИ ХОРОШО КАПИТАЛИЗИРОВАНЫ

• КОГДА ПРИДЕТ ВРЕМЯ, МЫ ОЧЕНЬ ЗАБЛАГОВРЕМЕННО ПРЕДУПРЕДИМ О СВОРАЧИВАНИИ СТИМУЛОВ

Вчера Пауэлл и Йеллен выступали на слушаниях в Конгрессе. Пауэлл ничего нового не сказал, попытавшись в очередной раз заверить общественность, что всплеск инфляции краткосрочный и ситуация под контролем.

А вот выступление Йеллен было более интересным. Глава Минфина достаточно четко обозначила планы правительства по повышению налоговой нагрузки на корпоративный сектор. Этот момент требует пояснений. Не надо драматизировать планы правительства США увеличить налоговую нагрузку. Повышение налогов профинансирует лишь часть инфраструктурных программ, в то время как основная часть будет профинансирована за счет увеличения заимствований. Поэтому бюджетный импульс, которые дадут эти госпрограммы, будет положительным. Ужесточения бюджетной политики за счет этих планов не произойдёт (оно произойдёт из-за сворачивания/завершения антикризисных мер). Само повышение налогов на корпоратов будет иметь умеренные последствия на макроуровне.

Джаннет Йеллен (цитаты – Reuters)

• МЫ ПОТЕРЯЛИ 9.5 МЛН РАБОЧИХ МЕСТ, И УРОВЕНЬ БЕЗРАБОТИЦЫ ПРЕВЫШАЕТ 9%, ЕСЛИ УЧЕСТЬ ТЕХ, КТО ВЫПАЛ ИЗ РЫНКА РАБОЧЕЙ СИЛЫ

• КОГДА МЫ ПРЕОДОЛЕЕМ ПАНДЕМИЮ, БАЙДЕН, ВЕРОЯТНО, БУДЕТ ДУМАТЬ О ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЯХ, КОТОРЫЕ СДЕЛАЮТ ЭКОНОМИКУ БОЛЕЕ ПРОДУКТИВНОЙ

• ЭТО БУДУТ РАСХОДЫ НА СРОК БОЛЕЕ 10 ЛЕТ И ОНИ ПОТРЕБУЮТ ДОПОЛНИТЕЛЬНОГО ФИНАНСИРОВАНИЯ

• ОДНИМ ИЗ СПОСОБОВ ИХ ФИНАНСИРОВАНИЯ БУДЕТ ВОЗВРАТ КОРПОРАТИВНОГО НАЛОГА НА УРОВЕНЬ 28%

• КОРПОРАТИВНЫЕ НАЛОГИ В США СРЕДИ САМЫХ НИЗКИХ СРЕДИ РАЗВИТЫХ СТРАН

• ИЗМЕНЕНИЯ В НАЛОГОВУЮ ПОЛИТИКУ ПОМОГУТ ОПЛАТИТЬ ПРОГРАММЫ В ИНФРАСТРУКТУРЕ

• ПОСЛЕДНИЕ СТИМУЛЫ НЕ ОПЛАЧЕНЫ РОСТОМ НАЛОГОВ

• ДОЛГОСРОЧНЫЙ ПЛАН ИНВЕСТИЦИЙ ПОТРЕБУЕТ НЕКОТОРОГО УВЕЛИЧЕНИЯ ДОХОДОВ

• ЦЕНЫ АКТИВОВ НА ПОВЫШЕННОМ УРОВНЕ С ИСТОРИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Джером Пауэлл (цитаты – Reuters)

• МЫ ПРИВЕРЖЕНЫ МАНДАТУ ЦЕНОВОЙ СТАБИЛЬНОСТИ

• ОЖИДАЕМ СКАЧОК ЦЕН В ЭТОМ ГОДУ ИЗ-ЗА ЭФФЕКТА БАЗЫ, НЕ ЖДЕМ, ЧТО ОН БУДЕТ СИЛЬНЫМ ИЛИ УСТОЙЧИВЫМ

• ОСТАЕМСЯ ПРИВЕРЖЕННЫМИ ИНФЛЯЦИОННЫМ ОЖИДАНИЯМ, ЗАЯКОРЕННЫМ НА 2%

• ЦЕНЫ НЕКТОРОЫХ АКТИВОВ НЕМНОГО ВЫСОКИЕ, НО РИСКИ ФОНДИРОВАНИЯ УМЕРЕННЫЕ И БАНКИ ХОРОШО КАПИТАЛИЗИРОВАНЫ

• КОГДА ПРИДЕТ ВРЕМЯ, МЫ ОЧЕНЬ ЗАБЛАГОВРЕМЕННО ПРЕДУПРЕДИМ О СВОРАЧИВАНИИ СТИМУЛОВ

🟢 - Очевидно, часть вчерашних распродаж проходила с чрезмерными эмоциями, и сегодня сентимент более позитивный - пока никаких подтверждений возможного ужесточения санкционной риторики не поступало. Скорее всего, до появления к-л более определенных деталей повторения подобных проливов на рынке ожидать вряд ли приходится, хотя по сути инвесторов волнуют две опции возможных санкций - госдолг и SWIFT

ПРЕДВАРИТЕЛЬНЫЕ ИНДЕКСЫ PMI (MARKIT) ПО США – РОСТ УСЛУГ ДО МНОГОЛЕТНИХ МАКСИМУМОВ

Уже традиционно индексы деловой активности в странах Еврозоны и США показывают несколько различные тренды. Утренняя статистика продемонстрировала дальнейший рост конъюнктуры европейской промышленности, но Flash PMI Serv в некоторых странах Старого Света – ниже 50 пунктов. Совершенно иная картина наблюдается в США, где индекс сектора услуг обновил многолетние максимумы, достигнув отметки в 60 пунктов, это целиком зависит от отсутствия карантина на национальном уровне, т.к. он вводится распоряжением отдельных штатов.

Уже традиционно индексы деловой активности в странах Еврозоны и США показывают несколько различные тренды. Утренняя статистика продемонстрировала дальнейший рост конъюнктуры европейской промышленности, но Flash PMI Serv в некоторых странах Старого Света – ниже 50 пунктов. Совершенно иная картина наблюдается в США, где индекс сектора услуг обновил многолетние максимумы, достигнув отметки в 60 пунктов, это целиком зависит от отсутствия карантина на национальном уровне, т.к. он вводится распоряжением отдельных штатов.

ИНФЛЯЦИЯ ВНОВЬ УСКОРИЛАСЬ, ВЕРНУВШИСЬ НА ПРИВЫЧНЫЕ 0.18% В НЕДЕЛЮ

По данным Росстата, за неделю с 16 по 22 марта включительно потребительские цены выросли на 0.18%, рост цен с начала марта составил 0.53%. За аналогичный период марта прошлого года рост цен был примерно такой же, поэтому годовой показатель инфляции сейчас можно оценить там же, где он был и в конце февраля – 5.7% гг.

За отчетный период лидерами роста цен, по-прежнему, оставалась курятина (1.5% ww, 12.1% YtD) и яйца (1.3% ww, 5.3% YtD). Опережающий рост цен демонстрируют различные виды мяса: баранина (1.5% ww, 5.0% YtD), свинина (0.3% ww, 2.5% YtD), говядина (0.5% ww, 2.6% YtD). Вслед за мясом вверх пошли и цены на колбасу (0.4% ww, 1.3% YtD). Немного замедлился рост цен на рыбу (0.2% ww, 3.7% YtD). Резко ускорился рост цен на сахар (0.8% ww, -0.9% YtD) и на подсолнечное масло (0.5% ww, 1.0% YtD).

В плодоовощной продукции вновь ускорение по ряду позиций: картофель (3.1% ww, 25.9% YtD), морковь (3.2% ww, 27.2% YtD), лук (2.0% ww, 15.7% YtD), капуста (1.5% ww, 10.9% YtD). В то же время продолжилось сезонное снижение цен на огурцы (-9.7% ww, -0.6% YtD) и помидоры (-2.8% ww, 15.5% YtD).

В непродовольственных товарах полетели в небеса цены на автомобили: отечественные (1.1% ww, 4.9% YtD), иностранные (0.3% ww, 3.1% YtD). Продолжают дорожать бензин (0.3% ww, 2.7% YtD) и сигареты (0.3% ww, 3.8% YtD).

Вновь отмечено ускорение инфляции по ряду медикаментов: анальгин (0.6% ww, 2.4% YtD), троксерутин (0.3% ww, 2.8% YtD), алмагель (0.2% ww, 2.8% YtD).

В части услуг наблюдается мощнейший рост цен на проживание в гостиницах: 3 звезды (2.7% ww, 11.2% YtD), 4-5 звезд (1.2% ww, 16.3% YtD).

Неделю назад мы отмечали, что небольшое замедление инфляции после праздников могло носить разовый характер, т.к. никаких фундаментальных оснований для изменения инфляционной траектории нет. К сожалению, мы оказались правы. Инфляция, по-прежнему, очень высокая, и ЦБ был абсолютно прав в том, что не стал откладывать нормализацию денежно-кредитной политики. Мы ждём, что ключевая ставка будет повышена и на апрельском заседании.

По данным Росстата, за неделю с 16 по 22 марта включительно потребительские цены выросли на 0.18%, рост цен с начала марта составил 0.53%. За аналогичный период марта прошлого года рост цен был примерно такой же, поэтому годовой показатель инфляции сейчас можно оценить там же, где он был и в конце февраля – 5.7% гг.

За отчетный период лидерами роста цен, по-прежнему, оставалась курятина (1.5% ww, 12.1% YtD) и яйца (1.3% ww, 5.3% YtD). Опережающий рост цен демонстрируют различные виды мяса: баранина (1.5% ww, 5.0% YtD), свинина (0.3% ww, 2.5% YtD), говядина (0.5% ww, 2.6% YtD). Вслед за мясом вверх пошли и цены на колбасу (0.4% ww, 1.3% YtD). Немного замедлился рост цен на рыбу (0.2% ww, 3.7% YtD). Резко ускорился рост цен на сахар (0.8% ww, -0.9% YtD) и на подсолнечное масло (0.5% ww, 1.0% YtD).

В плодоовощной продукции вновь ускорение по ряду позиций: картофель (3.1% ww, 25.9% YtD), морковь (3.2% ww, 27.2% YtD), лук (2.0% ww, 15.7% YtD), капуста (1.5% ww, 10.9% YtD). В то же время продолжилось сезонное снижение цен на огурцы (-9.7% ww, -0.6% YtD) и помидоры (-2.8% ww, 15.5% YtD).

В непродовольственных товарах полетели в небеса цены на автомобили: отечественные (1.1% ww, 4.9% YtD), иностранные (0.3% ww, 3.1% YtD). Продолжают дорожать бензин (0.3% ww, 2.7% YtD) и сигареты (0.3% ww, 3.8% YtD).

Вновь отмечено ускорение инфляции по ряду медикаментов: анальгин (0.6% ww, 2.4% YtD), троксерутин (0.3% ww, 2.8% YtD), алмагель (0.2% ww, 2.8% YtD).

В части услуг наблюдается мощнейший рост цен на проживание в гостиницах: 3 звезды (2.7% ww, 11.2% YtD), 4-5 звезд (1.2% ww, 16.3% YtD).

Неделю назад мы отмечали, что небольшое замедление инфляции после праздников могло носить разовый характер, т.к. никаких фундаментальных оснований для изменения инфляционной траектории нет. К сожалению, мы оказались правы. Инфляция, по-прежнему, очень высокая, и ЦБ был абсолютно прав в том, что не стал откладывать нормализацию денежно-кредитной политики. Мы ждём, что ключевая ставка будет повышена и на апрельском заседании.

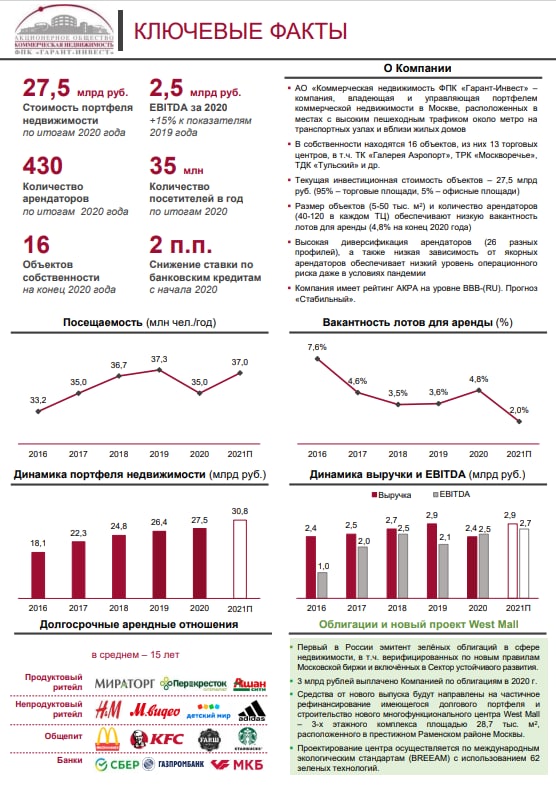

На рынок с новым выпуском облигаций выходит ФПК «Гарант-Инвест», владеющая и управляющая коммерческой недвижимостью в Москве, расположенной вблизи жилых домов и метро.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

{kind=link}

ДЕПОЗИТНЫЕ СТАВКИ В СЕРЕДИНЕ МАРТА СРАВНЯЛИСЬ С КЛЮЧЕВОЙ

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.