СИТУАЦИЯ В РОССИЙСКОЙ ЭКОНОМИКЕ В ФЕВРАЛЕ УХУДШИЛАСЬ

В то время как в промышленности влияние коронавируса пока ещё не очень заметно, в секторе услуг эффекты начинают проявляться. В феврале индекс Russia PMI services снизился с 54.1 до 52.0; Russia Composite PMI, характеризующий совокупный выпуск в промышленности и услугах, упал с 52.6 до 50.9 – минимум за последние 7 месяцев.

В пресс-релизе отмечается, что «Российская сфера услуг была ослаблена медленным ростом внутреннего спроса в феврале, с усилением роста экспортных заказов в отличие от более слабого расширения новых заказов в целом. Таким образом, поставщики услуг были относительно осторожны в своих ожиданиях на предстоящий год и в усилиях по увеличению рабочих мест».

В то время как в промышленности влияние коронавируса пока ещё не очень заметно, в секторе услуг эффекты начинают проявляться. В феврале индекс Russia PMI services снизился с 54.1 до 52.0; Russia Composite PMI, характеризующий совокупный выпуск в промышленности и услугах, упал с 52.6 до 50.9 – минимум за последние 7 месяцев.

В пресс-релизе отмечается, что «Российская сфера услуг была ослаблена медленным ростом внутреннего спроса в феврале, с усилением роста экспортных заказов в отличие от более слабого расширения новых заказов в целом. Таким образом, поставщики услуг были относительно осторожны в своих ожиданиях на предстоящий год и в усилиях по увеличению рабочих мест».

С 6 МАРТА ЕЖЕДНЕВНЫЕ ОБЪЁМЫ ПОКУПКИ ВАЛЮТЫ ЦЕНТРОБАНКОМ СОКРАЩАЮТСЯ НА ТРЕТЬ ДО МИНИМАЛЬНЫХ УРОВНЕЙ С НОЯБРЯ 2017г

С 6 марта по 6 апреля включительно Минфин в рамках бюджетного правила купит валюту у ЦБ на 133 млрд руб (около $2 млрд).

Интервенции ЦБ на рынке будут выше, т.к. ЦБ докупает валюту, которую не приобрёл в 2018 году (по 2.8 млрд рублей в день). С учётом этих операций общий объём покупок валюты на открытом рынке составит 192 млрд руб ($2.9 млрд) или 9.1 млрд руб в день. Таким образом, ежедневный объём интервенций снизится на 32% по сравнению с предыдущим периодом и опустится до минимального уровня с ноября 2017 года.

За первые два месяца года Минфин купил у ЦБ $8.3 млрд. Сам ЦБ купил на рынке $9.9 млрд.

Согласно бюджетному правилу Минфин должен перейти к продаже валюты из ФНБ при ценах на нефть ниже $42.4 за баррель в этом году ($43.2 – в 2021г). Сегодня котировки Urals находятся на уровне около $50 за баррель.

С 6 марта по 6 апреля включительно Минфин в рамках бюджетного правила купит валюту у ЦБ на 133 млрд руб (около $2 млрд).

Интервенции ЦБ на рынке будут выше, т.к. ЦБ докупает валюту, которую не приобрёл в 2018 году (по 2.8 млрд рублей в день). С учётом этих операций общий объём покупок валюты на открытом рынке составит 192 млрд руб ($2.9 млрд) или 9.1 млрд руб в день. Таким образом, ежедневный объём интервенций снизится на 32% по сравнению с предыдущим периодом и опустится до минимального уровня с ноября 2017 года.

За первые два месяца года Минфин купил у ЦБ $8.3 млрд. Сам ЦБ купил на рынке $9.9 млрд.

Согласно бюджетному правилу Минфин должен перейти к продаже валюты из ФНБ при ценах на нефть ниже $42.4 за баррель в этом году ($43.2 – в 2021г). Сегодня котировки Urals находятся на уровне около $50 за баррель.

СНИЖЕНИЕ СТАВОК ПО ВКЛАДАМ НАСЕЛЕНИЯ ПРОДОЛЖАЕТСЯ

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года в третьей декаде февраля снизилась c 5.447 до 5.218% годовых. Это новый исторический минимум для данного показателя. С начала года ставка упала уже на 79 бп.

Вчерашнее снижение ключевой ставки ФРС США и наметившаяся стабилизация финансовых рынков возвращают в повестку дня снижение ставки Банком России на заседании 20 марта. Мы считаем, что -25бп на этом заседании является сейчас высоковероятным событием, но окончательные выводы, наверное, можно будет сделать только после встречи ОПЕК+ 5-6 марта. Если ЦБ снизит ставку, то и ставки по депозитам продолжат дрейф в сторону 5%.

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года в третьей декаде февраля снизилась c 5.447 до 5.218% годовых. Это новый исторический минимум для данного показателя. С начала года ставка упала уже на 79 бп.

Вчерашнее снижение ключевой ставки ФРС США и наметившаяся стабилизация финансовых рынков возвращают в повестку дня снижение ставки Банком России на заседании 20 марта. Мы считаем, что -25бп на этом заседании является сейчас высоковероятным событием, но окончательные выводы, наверное, можно будет сделать только после встречи ОПЕК+ 5-6 марта. Если ЦБ снизит ставку, то и ставки по депозитам продолжат дрейф в сторону 5%.

ПЕРВЫЙ ЗАМПРЕД ЦБР ЮДАЕВА (цитаты из Reuters):

• ПРЯМОЕ ВЛИЯНИЕ КОРОНАВИРУСА НА ЭКОНОМИКУ РФ МИНИМАЛЬНОЕ

• ВСЕ ИНСТРУМЕНТЫ БЫСТРОГО РЕАГИРОВАНИЯ У НАС ЕСТЬ, МЫ ГОТОВЫ ПРИ НЕОБХОДИМОСТИ ИХ ЗАДЕЙСТВОВАТЬ

• КРАТКОСРОЧНЫЕ ДЕЗИНФЛЯЦИОННЫЕ РИСКИ ПРОДОЛЖАЮТ ПРЕОБЛАДАТЬ

• ПОЯВИЛИСЬ НОВЫЕ ПРОИНФЛЯЦИОННЫЕ РИСКИ

• МЫ ПРОДОЛЖИМ СЛЕДИТЬ ЗА СИТУАЦИЕЙ В МИРОВОЙ ЭКОНОМИКЕ, ЗА СИТУАЦИЕЙ С ГЛОБАЛЬНЫМИ ПРОЦЕНТНЫМИ СТАВКАМИ И ПРЕМИЕЙ ЗА РИСК

===================

Четкого сигнала рынкам в отношении решения по ставке на заседании 20 марта мы в этих заявлениях не усмотрели. Но важен акцент на сохранении дезинфляционных рисков, в то время как про новые проинфляционные риски (ослабление рубля и возможные шоки со стороны предложения из-за сбоя поставок из Китая) сказано, что их ещё необходимо оценить.

На наш взгляд, в отношении снижения ставки дверь остается открытой. Мы считаем, что -50 бп крайне маловероятно; вероятность -25 бп мы бы оценили на уровне 60%

• ПРЯМОЕ ВЛИЯНИЕ КОРОНАВИРУСА НА ЭКОНОМИКУ РФ МИНИМАЛЬНОЕ

• ВСЕ ИНСТРУМЕНТЫ БЫСТРОГО РЕАГИРОВАНИЯ У НАС ЕСТЬ, МЫ ГОТОВЫ ПРИ НЕОБХОДИМОСТИ ИХ ЗАДЕЙСТВОВАТЬ

• КРАТКОСРОЧНЫЕ ДЕЗИНФЛЯЦИОННЫЕ РИСКИ ПРОДОЛЖАЮТ ПРЕОБЛАДАТЬ

• ПОЯВИЛИСЬ НОВЫЕ ПРОИНФЛЯЦИОННЫЕ РИСКИ

• МЫ ПРОДОЛЖИМ СЛЕДИТЬ ЗА СИТУАЦИЕЙ В МИРОВОЙ ЭКОНОМИКЕ, ЗА СИТУАЦИЕЙ С ГЛОБАЛЬНЫМИ ПРОЦЕНТНЫМИ СТАВКАМИ И ПРЕМИЕЙ ЗА РИСК

===================

Четкого сигнала рынкам в отношении решения по ставке на заседании 20 марта мы в этих заявлениях не усмотрели. Но важен акцент на сохранении дезинфляционных рисков, в то время как про новые проинфляционные риски (ослабление рубля и возможные шоки со стороны предложения из-за сбоя поставок из Китая) сказано, что их ещё необходимо оценить.

На наш взгляд, в отношении снижения ставки дверь остается открытой. Мы считаем, что -50 бп крайне маловероятно; вероятность -25 бп мы бы оценили на уровне 60%

В ЯНВАРЕ-ФЕВРАЛЕ СРЕДНЕСУТОЧНАЯ ДОБЫЧА НЕФТИ В РФ БЫЛА НА 0.5% НИЖЕ, ЧЕМ ГОДОМ РАНЕЕ

По данным Минэнерго, добыча нефти с газовым конденсатом в РФ в феврале составила 44.662 млн тонн или 11.29 млн бс (коэффициент пересчета – 7.33). В январе добывалось 11.32 млн бс.

Среднесуточная добыча в январе-феврале составляла 11.30 млн бс и это выше объёмов добычи в 4-м кв 2019г (11.26 млн бс).

В то же время по сравнению с началом прошлого года среднесуточная добыча сократилась на 0.5% гг (в январе: -0.5% гг, в феврале: -0.4% гг).

В 2019г наблюдалось провальное падение добычи в мае-июле (из-за аварии не нефтепроводе Дружба), так что если мы сейчас не подпишемся под новое сокращение квот с ОПЕК, то уже во 2-м кв динамика добычи нефти должна выйти в плюс «год к году». ОПЕК настаивает на сокращении. Россия, судя по неподтвержденным сообщениям, мелькающим в СМИ, крайне этого не хочет, и готова вступить в войну с американскими сланцевиками за свою долю на рынке. Интрига должна разрешиться 6 марта.

По данным Минэнерго, добыча нефти с газовым конденсатом в РФ в феврале составила 44.662 млн тонн или 11.29 млн бс (коэффициент пересчета – 7.33). В январе добывалось 11.32 млн бс.

Среднесуточная добыча в январе-феврале составляла 11.30 млн бс и это выше объёмов добычи в 4-м кв 2019г (11.26 млн бс).

В то же время по сравнению с началом прошлого года среднесуточная добыча сократилась на 0.5% гг (в январе: -0.5% гг, в феврале: -0.4% гг).

В 2019г наблюдалось провальное падение добычи в мае-июле (из-за аварии не нефтепроводе Дружба), так что если мы сейчас не подпишемся под новое сокращение квот с ОПЕК, то уже во 2-м кв динамика добычи нефти должна выйти в плюс «год к году». ОПЕК настаивает на сокращении. Россия, судя по неподтвержденным сообщениям, мелькающим в СМИ, крайне этого не хочет, и готова вступить в войну с американскими сланцевиками за свою долю на рынке. Интрига должна разрешиться 6 марта.

ИНДЕКС GLOBAL PMI COMPOSITE НА МИНИМУМЕ С МАЯ 2009 ГОДА

Индексы Global PMI в феврале:

• Manufacturing: 47.2 vs 50.4 в январе https://t.iss.one/russianmacro/6975

• Services: 47.1 vs 52.7

• Composite (промышленность + услуги): 46.1 vs 52.2

Обвал сервисного индекса в феврале оказался более значительным, чем в промышленности. Это говорит о том, что коронавирус нанес более серьёзный удар именно по услугам, что выглядит логично.

В прошлом году мировой экономический рост держался, прежде всего, на секторе услуг, в то время как ситуация в промышленности была близка к стагнации. Если провал в сфере услуг затянется (а это зависит от длительности эпидемии), то вероятность рецессии возрастет.

Как выглядит ситуация по отдельным странам, читайте далее

Индексы Global PMI в феврале:

• Manufacturing: 47.2 vs 50.4 в январе https://t.iss.one/russianmacro/6975

• Services: 47.1 vs 52.7

• Composite (промышленность + услуги): 46.1 vs 52.2

Обвал сервисного индекса в феврале оказался более значительным, чем в промышленности. Это говорит о том, что коронавирус нанес более серьёзный удар именно по услугам, что выглядит логично.

В прошлом году мировой экономический рост держался, прежде всего, на секторе услуг, в то время как ситуация в промышленности была близка к стагнации. Если провал в сфере услуг затянется (а это зависит от длительности эпидемии), то вероятность рецессии возрастет.

Как выглядит ситуация по отдельным странам, читайте далее

Обвал индекса Global PMI Composite в феврале https://t.iss.one/russianmacro/6992 был связан, прежде всего, с Китаем. Негативная картина наблюдалась также в США, Японии, Австралии.

В Еврозоне индексы даже слегка подросли (за исключением Германии), но это, скорее всего, временное явление. Всплеск эпидемии в Италии, начавшийся в 20-х числах февраля, скорее всего, приведет к серьёзному провалу индексов по итогам марта.

В крупнейших развивающихся экономиках – России, Бразилии – экономическая конъюнктура также ухудшилась.

Ухудшение статистики и пересмотр прогнозов – это только начало. Мы будем получать всё более слабые цифры, как минимум, ещё пару месяцев. А потом все будет зависеть от продолжительности эпидемии, что сейчас прогнозировать сложно.

В Еврозоне индексы даже слегка подросли (за исключением Германии), но это, скорее всего, временное явление. Всплеск эпидемии в Италии, начавшийся в 20-х числах февраля, скорее всего, приведет к серьёзному провалу индексов по итогам марта.

В крупнейших развивающихся экономиках – России, Бразилии – экономическая конъюнктура также ухудшилась.

Ухудшение статистики и пересмотр прогнозов – это только начало. Мы будем получать всё более слабые цифры, как минимум, ещё пару месяцев. А потом все будет зависеть от продолжительности эпидемии, что сейчас прогнозировать сложно.

ВСЕГО: 95 416 / 3 285

Южная Корея: 5 766 / 35

Италия: 3 089 / 107

Иран: 2 922 / 92

Япония: 331 / 6

Франция: 285 / 4

Германия: 262 / 0

===========

За последние сутки первые случаи были обнаружены в Польше, Венгрии, Словении. В целом по миру замедления, по-прежнему, не видно.

На фондовом рынке США вчера наблюдалось мощное ралли. Позитивных настроений добавила победа Байдена во вторник (рынки очень боятся Сандерса).

Рынок нефти снизился по итогам заседания мониторингового комитета ОПЕК, где Россия отказалась поддержать дополнительное сокращение. Итоговое решение должно быть принято 6 марта, но пока всё идёт к тому, что в рамках ОПЕК+ ни о чем договориться не удастся. Серьёзный риск для цен на нефть и рублевых активов.

===========

• S&P 500 (накануне): +4.22%

• Фьючерс S&P500 (сегодня утром): -0.48%

• Shanghai Composite: +1.74%

• VIX: 31.99

• Brent: $51.9

• Доллар / юань: 6.935

• Доллар/рубль: 66.10

• UST10 – 1.008%, UST30 – 1.657%

Южная Корея: 5 766 / 35

Италия: 3 089 / 107

Иран: 2 922 / 92

Япония: 331 / 6

Франция: 285 / 4

Германия: 262 / 0

===========

За последние сутки первые случаи были обнаружены в Польше, Венгрии, Словении. В целом по миру замедления, по-прежнему, не видно.

На фондовом рынке США вчера наблюдалось мощное ралли. Позитивных настроений добавила победа Байдена во вторник (рынки очень боятся Сандерса).

Рынок нефти снизился по итогам заседания мониторингового комитета ОПЕК, где Россия отказалась поддержать дополнительное сокращение. Итоговое решение должно быть принято 6 марта, но пока всё идёт к тому, что в рамках ОПЕК+ ни о чем договориться не удастся. Серьёзный риск для цен на нефть и рублевых активов.

===========

• S&P 500 (накануне): +4.22%

• Фьючерс S&P500 (сегодня утром): -0.48%

• Shanghai Composite: +1.74%

• VIX: 31.99

• Brent: $51.9

• Доллар / юань: 6.935

• Доллар/рубль: 66.10

• UST10 – 1.008%, UST30 – 1.657%

БРАЗИЛИЯ – ВВП 2019 – САМЫЙ СЛАБЫЙ РОСТ ЗА ПОСЛЕДНИЕ ТРИ ГОДА

Рост бразильской экономики в 4-м кв немного замедлился, составив 0.5% по отношению к предыдущему кварталу с устранением сезонности и на 1.7% гг. В предыдущем квартале рост составлял 0.6% кв/кв и 1.2% гг.

В целом по итогам года экономика выросла на 1.1% vs 1.3% в 2017 и в 2018 гг.

Последняя статистика https://t.iss.one/russianmacro/6993 свидетельствует об ухудшении экономической конъюнктуры в начале года на фоне негативных эффектов, связанных с коронавирусом.

Рост бразильской экономики в 4-м кв немного замедлился, составив 0.5% по отношению к предыдущему кварталу с устранением сезонности и на 1.7% гг. В предыдущем квартале рост составлял 0.6% кв/кв и 1.2% гг.

В целом по итогам года экономика выросла на 1.1% vs 1.3% в 2017 и в 2018 гг.

Последняя статистика https://t.iss.one/russianmacro/6993 свидетельствует об ухудшении экономической конъюнктуры в начале года на фоне негативных эффектов, связанных с коронавирусом.

АВТОРЫНОК ВНОВЬ ПОШЁЛ ВНИЗ

По данным AEB, в феврале продажи новых легковых и легких коммерческих автомобилей сократились на 2.2% гг после роста на 1.8% гг в январе. По итогам 2-х месяцев AEB оценил сокращение продаж на уровне 0.5% гг.

Эти данные являются неполными, так как с января ежемесячную статистику отказался предоставлять BMW, а с февраля ещё ряд автопроизводителей перешли на квартальную отчетность. По нашим оценкам, из статистики выпало более 4% продаваемых в стране автомобилей, и это может вносить искажения в динамику продаж.

Поэтому делать сейчас точные выводы о темпах роста/падения рынка сложно (дождемся квартальных цифр), но что, наверное, можно сказать определенно – никакого оживления авторынка в этом году не наблюдается.

По данным AEB, в феврале продажи новых легковых и легких коммерческих автомобилей сократились на 2.2% гг после роста на 1.8% гг в январе. По итогам 2-х месяцев AEB оценил сокращение продаж на уровне 0.5% гг.

Эти данные являются неполными, так как с января ежемесячную статистику отказался предоставлять BMW, а с февраля ещё ряд автопроизводителей перешли на квартальную отчетность. По нашим оценкам, из статистики выпало более 4% продаваемых в стране автомобилей, и это может вносить искажения в динамику продаж.

Поэтому делать сейчас точные выводы о темпах роста/падения рынка сложно (дождемся квартальных цифр), но что, наверное, можно сказать определенно – никакого оживления авторынка в этом году не наблюдается.

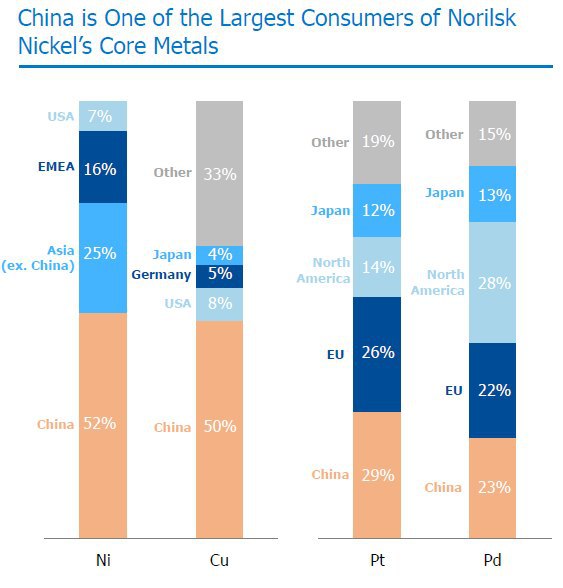

ЦЕНЫ НА МЕДЬ, ПАЛЛАДИЙ, СТАЛЬ И НИКЕЛЬ МОГУТ ПОКАЗАТЬ ЗНАЧИТЕЛЬНОЕ ПАДЕНИЕ

Медь, палладий, сталь, алюминий, никель - металлы, активно используемые в промышленности, могут оказаться под серьёзным ударом из-за ослабления пром. производства сначала в Китае, а позже и в других странах со вспышками коронавируса.

Глобальный PMI в производственным секторе падает рекордными с кризиса темпами на фоне коронавируса. Пока что снижение происходит преимущественно из-за Китая и Японии, но по мере распостранения вируса, к ним может присоединиться Европа и США. Такой низкий PMI является следствием фактической остановки какой-либо промышленной деятельности в Китае в феврале.

Для металлов это означает временное серьёзное снижение спроса, ведь Китай является крупнейшим потребителем всех этих металлов. При этом производство части этих металлов не останавливается, т.к. они производятся в свободных от вируса зонах. Палладий, например, на 47% производится в России и ЮАР, которых вирус пока не затронул. Ситуация, когда потребление замедляется, а производство продолжается приводит к накоплениям избытков, что сдвигает соотношение спроса и предложения и в среднесрочной перспективе будет оказывать давление на цены.

Медь, палладий, сталь, алюминий, никель - металлы, активно используемые в промышленности, могут оказаться под серьёзным ударом из-за ослабления пром. производства сначала в Китае, а позже и в других странах со вспышками коронавируса.

Глобальный PMI в производственным секторе падает рекордными с кризиса темпами на фоне коронавируса. Пока что снижение происходит преимущественно из-за Китая и Японии, но по мере распостранения вируса, к ним может присоединиться Европа и США. Такой низкий PMI является следствием фактической остановки какой-либо промышленной деятельности в Китае в феврале.

Для металлов это означает временное серьёзное снижение спроса, ведь Китай является крупнейшим потребителем всех этих металлов. При этом производство части этих металлов не останавливается, т.к. они производятся в свободных от вируса зонах. Палладий, например, на 47% производится в России и ЮАР, которых вирус пока не затронул. Ситуация, когда потребление замедляется, а производство продолжается приводит к накоплениям избытков, что сдвигает соотношение спроса и предложения и в среднесрочной перспективе будет оказывать давление на цены.

{kind=link}

ЭКОНОМИКА ЮАР ВО ВТОРОЙ ПОЛОВИНЕ 2019Г ОКАЗАЛАСЬ В СОСТОЯНИИ РЕЦЕССИИ

На этой неделе были опубликованы данные по ЮАР, которые показали, что крупнейшая экономика Африки вошла в рецессию.

ВВП ЮАР в 4-м кв рухнул на 1.4% по отношению к 3-му кв с устранением сезонности в пересчете на годовые темпы. Эти цифры оказались существенно хуже рыночных ожиданий, которые находились на уровне -0.1%. В 3-м кв этот показатель также снижался – на 0.8% (пересмотрено с -0.6%). Таким образом, два квартала подряд экономика ЮАР демонстрировала отрицательную динамику, что позволяет говорить о технической рецессии. Это вторая рецессия за два года – в первой половине 2018г экономика тоже пережила спад.

Динамика ВВП «год к году» также ушла в отрицательную область – спад в 4-м кв составил -0.5% гг vs 0.1% гг в 3-м кв.

По итогам года рост ВВП ЮАР составил 0.2% vs 0.8% в 2018 году.

На фоне Мексики, ЮАР, Турции, Бразилии, российские 1.3% роста ВВП в 2019г, которые насчитал Росстат, выглядят даже и неплохо)

На этой неделе были опубликованы данные по ЮАР, которые показали, что крупнейшая экономика Африки вошла в рецессию.

ВВП ЮАР в 4-м кв рухнул на 1.4% по отношению к 3-му кв с устранением сезонности в пересчете на годовые темпы. Эти цифры оказались существенно хуже рыночных ожиданий, которые находились на уровне -0.1%. В 3-м кв этот показатель также снижался – на 0.8% (пересмотрено с -0.6%). Таким образом, два квартала подряд экономика ЮАР демонстрировала отрицательную динамику, что позволяет говорить о технической рецессии. Это вторая рецессия за два года – в первой половине 2018г экономика тоже пережила спад.

Динамика ВВП «год к году» также ушла в отрицательную область – спад в 4-м кв составил -0.5% гг vs 0.1% гг в 3-м кв.

По итогам года рост ВВП ЮАР составил 0.2% vs 0.8% в 2018 году.

На фоне Мексики, ЮАР, Турции, Бразилии, российские 1.3% роста ВВП в 2019г, которые насчитал Росстат, выглядят даже и неплохо)

ВСЕГО: 98 385 / 3 388

Южная Корея: 6 284 / 40

Италия: 3 858 / 148

Иран: 3 513 / 107

Германия: 545 / 0

Франция: 423 / 7

Япония: 360 / 6

США: 223 / 14

===========

За последние сутки первые случаи были обнаружены в ЮАР, Боснии и Герцеговине, Палестине.

Тройка «лидеров» пока стабильна – Южная Корея, Италия и Иран, но в пелетоне резкий рывок делают Франция и Германия. По-видимому, именно здесь может произойти следующая шокирующая вспышка. И, конечно, ждём активного включения в «гонку» США. В России ранее 23 апреля вряд ли стоит ждать всплеска) Хотя власти готовятся https://t.iss.one/russianmacro/7000.

На фондовом рынке США вчера случился сокрушительный обвал. Главная причина – опасения распространения эпидемии. Обвал наблюдался и на нефтяном рынке, который осознал, что Россия настроена решительно, и скорее готова пожертвовать краткосрочными интересами, но попытается удержать свою долю нефтяного рынка. Хотя может быть и блефует. Узнаем сегодня.

===========

• S&P 500 (накануне): -3.39%

• Фьючерс S&P500 (сегодня утром): -1.30%

• Shanghai Composite: -0.88%

• VIX: 39.62

• Brent: $49.5

• Доллар / юань: 6.95

• Доллар/рубль: 67.70

• UST10 – 0.826%, UST30 – 1.434%

Южная Корея: 6 284 / 40

Италия: 3 858 / 148

Иран: 3 513 / 107

Германия: 545 / 0

Франция: 423 / 7

Япония: 360 / 6

США: 223 / 14

===========

За последние сутки первые случаи были обнаружены в ЮАР, Боснии и Герцеговине, Палестине.

Тройка «лидеров» пока стабильна – Южная Корея, Италия и Иран, но в пелетоне резкий рывок делают Франция и Германия. По-видимому, именно здесь может произойти следующая шокирующая вспышка. И, конечно, ждём активного включения в «гонку» США. В России ранее 23 апреля вряд ли стоит ждать всплеска) Хотя власти готовятся https://t.iss.one/russianmacro/7000.

На фондовом рынке США вчера случился сокрушительный обвал. Главная причина – опасения распространения эпидемии. Обвал наблюдался и на нефтяном рынке, который осознал, что Россия настроена решительно, и скорее готова пожертвовать краткосрочными интересами, но попытается удержать свою долю нефтяного рынка. Хотя может быть и блефует. Узнаем сегодня.

===========

• S&P 500 (накануне): -3.39%

• Фьючерс S&P500 (сегодня утром): -1.30%

• Shanghai Composite: -0.88%

• VIX: 39.62

• Brent: $49.5

• Доллар / юань: 6.95

• Доллар/рубль: 67.70

• UST10 – 0.826%, UST30 – 1.434%

ИТОГИ ФЕВРАЛЯ:

• КРЕДИТ НАСЕЛЕНИЮ: 0.7% мм и 17.0% гг (в январе: 0.6% мм и 17.2% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 2.8% мм и 2.8% гг (в январе: 0.2% мм и 0.4% гг)

Опубликованные сегодня данные Сбербанка по РСБУ за февраль свидетельствуют о сохранении тренда замедления потребительского кредитования. Но это замедление происходит уже не так быстро, как во второй половине прошлого года. Есть ощущение, что в ближайшие месяцы темпы роста могут стабилизироваться, особенно если ЦБ продолжит снижение ставок.

• КРЕДИТ НАСЕЛЕНИЮ: 0.7% мм и 17.0% гг (в январе: 0.6% мм и 17.2% гг)

• КРЕДИТ ЮРИДИЧЕСКИМ ЛИЦАМ: 2.8% мм и 2.8% гг (в январе: 0.2% мм и 0.4% гг)

Опубликованные сегодня данные Сбербанка по РСБУ за февраль свидетельствуют о сохранении тренда замедления потребительского кредитования. Но это замедление происходит уже не так быстро, как во второй половине прошлого года. Есть ощущение, что в ближайшие месяцы темпы роста могут стабилизироваться, особенно если ЦБ продолжит снижение ставок.

Медвежий рынок акций, возможно, уже начался

С начала эпидемии (20-е числа января) я не перестаю слышать одно и то же: «всё это ерунда, краткосрочные эффекты, v-образное восстановление во 2-м квартале, отличные возможности для покупок». После снижение ставок ФРС сторонники таких взглядов обзавелись новыми аргументами: «ну уж теперь точно надо покупать, всё зальют «баблом», ставку снизят до нуля, запустят QE».

Я и в январе, и сейчас придерживался противоположных взглядов. История только начинается, и её последствия могут быть катастрофическими. Вирус – это настоящий «черный лебедь», который, скорее всего, всё-таки столкнёт мировую экономику в рецессию.

В лекциях по бизнес-циклам и прогнозным индикаторам рецессии, которые я читал с осени 2018 года (их можно найти в интернете), я наглядно показывал, что инвесторы в акции – это достаточно упёртая публика, которая держит бумаги до последнего и продолжает танцевать, когда музыка уже закончилась. Начало «медвежьего рынка», как правило, совпадает с началом рецессии в экономике (правда в этот момент, чаще всего, ещё не очевидно, что рецессия началась). Сейчас, я считаю, мы подходим к началу такого рынка.

Главный драйвером для продолжения обвала в ближайшие месяцы будут вспышки эпидемии в разных частях света. Такие вспышки будут сопровождаться негативными макроэкономическими эффектами, приводя к снижению макропрогнозов и прогнозов прибылей компаний. Я не понимаю логику тех, кто говорит, что Италия и Иран – это единичные случаи. Я считаю, что если вспышки произошли в этих странах, то скоро будут и в других крупнейших экономках Европы. Неизбежной, на мой взгляд, является и вспышка эпидемии в США. И вот тогда на рынках польется настоящая кровь! Да, ФРС снизит ставку до нуля (пока не базовый, но высоковероятный сценарий), но если прибыли компаний падают, то такие действия не остановят переоценки активов. Всё это продлится, как минимум, несколько месяцев, а, возможно, и дольше, если, например, начнется новая волна в Китае (сейчас Китай возвращается к работе, карантины снимаются, и интересно посмотреть, какие будут эффекты). Совершенно кровавый сценарий начнется в случае появления проблем с корпоративным долгом (тоже не базовый сценарий, но возможный).

Инвесторы в акции много лет находятся в растущем тренде и уже привыкли, что любую просадку всегда и везде нужно выкупать. Да, если экономика и прибыли компаний растут. Но сейчас другой случай. Прогнозы и по экономике, и по прибылям компаний, в ближайшие месяцы будут только снижаться. На мой взгляд, пора переквалифицироваться в медведи…

С начала эпидемии (20-е числа января) я не перестаю слышать одно и то же: «всё это ерунда, краткосрочные эффекты, v-образное восстановление во 2-м квартале, отличные возможности для покупок». После снижение ставок ФРС сторонники таких взглядов обзавелись новыми аргументами: «ну уж теперь точно надо покупать, всё зальют «баблом», ставку снизят до нуля, запустят QE».

Я и в январе, и сейчас придерживался противоположных взглядов. История только начинается, и её последствия могут быть катастрофическими. Вирус – это настоящий «черный лебедь», который, скорее всего, всё-таки столкнёт мировую экономику в рецессию.

В лекциях по бизнес-циклам и прогнозным индикаторам рецессии, которые я читал с осени 2018 года (их можно найти в интернете), я наглядно показывал, что инвесторы в акции – это достаточно упёртая публика, которая держит бумаги до последнего и продолжает танцевать, когда музыка уже закончилась. Начало «медвежьего рынка», как правило, совпадает с началом рецессии в экономике (правда в этот момент, чаще всего, ещё не очевидно, что рецессия началась). Сейчас, я считаю, мы подходим к началу такого рынка.

Главный драйвером для продолжения обвала в ближайшие месяцы будут вспышки эпидемии в разных частях света. Такие вспышки будут сопровождаться негативными макроэкономическими эффектами, приводя к снижению макропрогнозов и прогнозов прибылей компаний. Я не понимаю логику тех, кто говорит, что Италия и Иран – это единичные случаи. Я считаю, что если вспышки произошли в этих странах, то скоро будут и в других крупнейших экономках Европы. Неизбежной, на мой взгляд, является и вспышка эпидемии в США. И вот тогда на рынках польется настоящая кровь! Да, ФРС снизит ставку до нуля (пока не базовый, но высоковероятный сценарий), но если прибыли компаний падают, то такие действия не остановят переоценки активов. Всё это продлится, как минимум, несколько месяцев, а, возможно, и дольше, если, например, начнется новая волна в Китае (сейчас Китай возвращается к работе, карантины снимаются, и интересно посмотреть, какие будут эффекты). Совершенно кровавый сценарий начнется в случае появления проблем с корпоративным долгом (тоже не базовый сценарий, но возможный).

Инвесторы в акции много лет находятся в растущем тренде и уже привыкли, что любую просадку всегда и везде нужно выкупать. Да, если экономика и прибыли компаний растут. Но сейчас другой случай. Прогнозы и по экономике, и по прибылям компаний, в ближайшие месяцы будут только снижаться. На мой взгляд, пора переквалифицироваться в медведи…

В дополнение к предыдущему посту. Желтая линия на графике – индекс S&P500, сиреневая – прогнозы на 2020 год прибыли на акцию компаний, входящих в этот индекс.

Весь последний год мы наблюдаем одну и ту же картину – прогнозы ухудшаются, акции растут. Лишь на прошлой неделе рынок немного скорректировался. На наш взгляд, это только начало. Прогнозы прибылей продолжат ухудшаться на фоне распространения коронавируса, и инвесторы начнут осознавать переоцененность перспектив многих компаний. ФРС продолжит снижать ставки и, возможно, запустит новое масштабное QE, но это будет вызывать лишь краткосрочные всплески. Инвесторам в акции стоит убрать на дальнюю полку стратегию «от лонга» и начинать переквалифицироваться в медведи.

Весь последний год мы наблюдаем одну и ту же картину – прогнозы ухудшаются, акции растут. Лишь на прошлой неделе рынок немного скорректировался. На наш взгляд, это только начало. Прогнозы прибылей продолжат ухудшаться на фоне распространения коронавируса, и инвесторы начнут осознавать переоцененность перспектив многих компаний. ФРС продолжит снижать ставки и, возможно, запустит новое масштабное QE, но это будет вызывать лишь краткосрочные всплески. Инвесторам в акции стоит убрать на дальнюю полку стратегию «от лонга» и начинать переквалифицироваться в медведи.

ИНФЛЯЦИЯ В ФЕВРАЛЕ – РЕКОРДНО-НИЗКИЙ РОСТ ЦЕН НА НЕПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ

Инфляция в феврале оказалась чуть выше, чем позволяла предположить недельная статистика. Рост потребительских цен в минувшем месяце составил 0.33% мм и 2.31% гг. Основной вклад в инфляции внесли продовольственные товары, которые подорожали на 0.57% мм и 1.77% гг. В то же время рост цен на непродовольственные товары составил рекордно-низкие 0.04% мм и 2.31% гг. За всю историю этот показатель был более низким только один раз – в июне 1998г (-0.01% мм). Ускорился рост цен на услуги – 0.37% мм и 3.01% гг.

На фоне ускорившегося падения рубля инфляционные давление в ближайшие месяцы может начать увеличиваться. Из-за эффекта низкой базы прошлого года годовой показатель инфляции может ещё немного снизиться, но его уход ниже 2% становится уже маловероятным. По-видимому, уже начиная с июня годовой показатель инфляции уверенно развернётся вверх.

Инфляция в феврале оказалась чуть выше, чем позволяла предположить недельная статистика. Рост потребительских цен в минувшем месяце составил 0.33% мм и 2.31% гг. Основной вклад в инфляции внесли продовольственные товары, которые подорожали на 0.57% мм и 1.77% гг. В то же время рост цен на непродовольственные товары составил рекордно-низкие 0.04% мм и 2.31% гг. За всю историю этот показатель был более низким только один раз – в июне 1998г (-0.01% мм). Ускорился рост цен на услуги – 0.37% мм и 3.01% гг.

На фоне ускорившегося падения рубля инфляционные давление в ближайшие месяцы может начать увеличиваться. Из-за эффекта низкой базы прошлого года годовой показатель инфляции может ещё немного снизиться, но его уход ниже 2% становится уже маловероятным. По-видимому, уже начиная с июня годовой показатель инфляции уверенно развернётся вверх.

ЖДЁМ $30 ЗА БАРРЕЛЬ

Встреча ОПЕК+ завершилась полным провалом. Картель и Россия не только не смогли договориться о новом сокращении, но и не продлили существующие ограничения. Это значит, что с апреля нефтяные страны могут начать наращивать добычу.

Котировки Urals вплотную приблизились к цене отсечения в бюджетном правиле ($42.4 на 2020г) и на следующей неделе могут уйти ниже. Какие это может иметь последствия:

• Про снижения ставок Банком России можно забыть

• Скорее всего, рынок начнет закладывать повышение ставок до конца года, что может привести к дальнейшему падению ОФЗ

• Рубль (68.5) выглядит очень крепко при такой нефти и, скорее всего, уйдет за 70

• ЦБ в апреле может начать продажу валюты из ФНБ

• Никто не знает, сколь долго цены будут низкими; так может стоит повременить со сделкой по Сбербанку? ФНБ может понадобиться на другие цели

Встреча ОПЕК+ завершилась полным провалом. Картель и Россия не только не смогли договориться о новом сокращении, но и не продлили существующие ограничения. Это значит, что с апреля нефтяные страны могут начать наращивать добычу.

Котировки Urals вплотную приблизились к цене отсечения в бюджетном правиле ($42.4 на 2020г) и на следующей неделе могут уйти ниже. Какие это может иметь последствия:

• Про снижения ставок Банком России можно забыть

• Скорее всего, рынок начнет закладывать повышение ставок до конца года, что может привести к дальнейшему падению ОФЗ

• Рубль (68.5) выглядит очень крепко при такой нефти и, скорее всего, уйдет за 70

• ЦБ в апреле может начать продажу валюты из ФНБ

• Никто не знает, сколь долго цены будут низкими; так может стоит повременить со сделкой по Сбербанку? ФНБ может понадобиться на другие цели

Действия России по разрушению ОПЕК+, который был создан с подачи России и успешно функционировал более трех лет, выглядят загадочно (например, один из основных акционеров Лукойла, Леонид Федун, заявил, что пребывает в легком шоке). Одно из основных объяснений связано с желанием бросить вызов производителям сланцевой нефти в США. Россия, с её резервами, имеет бОльший запас прочности, чем сланцевики. Последние будут вынуждены сокращать добычу (а многих ждет банкротство) при ценах ниже $40. Россия же сможет прожить за счет ФНБ 2-3 года.

Смахивает на авантюру, так как просчитать рыночные риски невозможно. Один из сценариев – массовое бегство иностранных инвесторов из ОФЗ при $30 за баррель, что неизбежно будет сопровождаться девальвацией рубля и ростом ставок. В этом случае ущерб от макроэкономической дестабилизации перекроет все прочие потенциальные выгоды.

Акции сланцевиков рухнули вчера на 15-16%, а с начала года многие потеряли уже половину своей стоимости.

Смахивает на авантюру, так как просчитать рыночные риски невозможно. Один из сценариев – массовое бегство иностранных инвесторов из ОФЗ при $30 за баррель, что неизбежно будет сопровождаться девальвацией рубля и ростом ставок. В этом случае ущерб от макроэкономической дестабилизации перекроет все прочие потенциальные выгоды.

Акции сланцевиков рухнули вчера на 15-16%, а с начала года многие потеряли уже половину своей стоимости.

ВСЕГО: 102 188 / 3 491

Южная Корея: 6 767 / 44

Иран: 4 747 / 114

Италия: 4 636 / 197

Германия: 670 / 0

Франция: 613 / 9

Япония: 418 / 6

США: 329 / 16

===========

За последние сутки первые случаи были обнаружены в Колумбии, Сербии, Камеруне. Вспышка эпидемии за пределами Китая продолжается уже две недели, но признаков замедления темпов распространения вируса пока не видно.

Финансовые рынки завершили вчерашний день на минорной ноте. На фоне обвала нефти https://t.iss.one/russianmacro/7006 продолжилось падение акций и снижение доходностей UST. Рынки подталкивают ФРС ещё к одному снижению ставок.

===========

• S&P 500: 2 972 (-1.71%)

• VIX: 41.94

• Brent: $45.5

• Доллар/рубль: 68.54

• UST10 – 0.773%, UST30 – 1.297%

Южная Корея: 6 767 / 44

Иран: 4 747 / 114

Италия: 4 636 / 197

Германия: 670 / 0

Франция: 613 / 9

Япония: 418 / 6

США: 329 / 16

===========

За последние сутки первые случаи были обнаружены в Колумбии, Сербии, Камеруне. Вспышка эпидемии за пределами Китая продолжается уже две недели, но признаков замедления темпов распространения вируса пока не видно.

Финансовые рынки завершили вчерашний день на минорной ноте. На фоне обвала нефти https://t.iss.one/russianmacro/7006 продолжилось падение акций и снижение доходностей UST. Рынки подталкивают ФРС ещё к одному снижению ставок.

===========

• S&P 500: 2 972 (-1.71%)

• VIX: 41.94

• Brent: $45.5

• Доллар/рубль: 68.54

• UST10 – 0.773%, UST30 – 1.297%