ДОВОЛЬНО ЗНАЧИТЕЛЬНОЕ СУТОЧНОЕ УВЕЛИЧЕНИЕ ЗАБОЛЕВШИХ В МОСКВЕ

РОССИЯ:

• 40 759 заболевших за сутки vs 38 058 и 39 160 в предыдущие пару дней.

• 1 237 умерших vs 1 239 и 1 211 в последние два дня.

МОСКВА:

• 6 240 вчера vs и 3 927 и 5 287 за предыдущие двое суток.

• 94 умерших vs 98 и 95 в последние два дня.

Количество тестов за вчера – 500К (до этого – 600К)

РОССИЯ:

• 40 759 заболевших за сутки vs 38 058 и 39 160 в предыдущие пару дней.

• 1 237 умерших vs 1 239 и 1 211 в последние два дня.

МОСКВА:

• 6 240 вчера vs и 3 927 и 5 287 за предыдущие двое суток.

• 94 умерших vs 98 и 95 в последние два дня.

Количество тестов за вчера – 500К (до этого – 600К)

ЕВРОКОМИССИЯ – ОЖИДАНИЯ ПО ЭКОНОМИКЕ РОССИИ УЛУЧШЕНЫ НА БЛИЖАЙШИЕ ДВА ГОДА

Еврокомиссия опубликовала Autumn 2021 Economic Forecast в котором несколько улучшила прогнозы по Еврозоне на этот год, но снизила на следующий:

• ВВП Еврозоны 2021: 5.0% гг vs 4.2% в майском прогнозе, 2022 год ухудшен до 4.3%гг vs 4.4% ранее

• Среднегодовая инфляция: 2.6% гг в 2021 и 2.5% в 2022

Прогноз по России пересмотрен в сторону повышения:

• ВВП: 3.9%гг в 2021 и 2.6%гг в 2022 (2.7% и 2.3% в майском прогнозе)

• Среднегодовая инфляция: 6.2% в 2021 и 4.8% в 2022

Ранее свои прогнозы представили:

МВФ https://t.iss.one/russianmacro/12622

Мировой Банк https://t.iss.one/russianmacro/12551

ОЭСР https://t.iss.one/russianmacro/12367

S&P https://t.iss.one/russianmacro/12457

Moody’s https://t.iss.one/russianmacro/12889

Еврокомиссия опубликовала Autumn 2021 Economic Forecast в котором несколько улучшила прогнозы по Еврозоне на этот год, но снизила на следующий:

• ВВП Еврозоны 2021: 5.0% гг vs 4.2% в майском прогнозе, 2022 год ухудшен до 4.3%гг vs 4.4% ранее

• Среднегодовая инфляция: 2.6% гг в 2021 и 2.5% в 2022

Прогноз по России пересмотрен в сторону повышения:

• ВВП: 3.9%гг в 2021 и 2.6%гг в 2022 (2.7% и 2.3% в майском прогнозе)

• Среднегодовая инфляция: 6.2% в 2021 и 4.8% в 2022

Ранее свои прогнозы представили:

МВФ https://t.iss.one/russianmacro/12622

Мировой Банк https://t.iss.one/russianmacro/12551

ОЭСР https://t.iss.one/russianmacro/12367

S&P https://t.iss.one/russianmacro/12457

Moody’s https://t.iss.one/russianmacro/12889

🔴🟢 - смешанные настроения на российских площадках (в акциях спрос в банках и металлургии, но продажи в нефтянке), впрочем, как и на глобальных рынках: уплата купона в последний момент девелопером Evergrande и рост акций китайских девелоперов с одной стороны, с другой - рост инфляции в США и возможно более раннее ужесточение ДКП. Некоторого позитива добавляет повышение Еврокомиссией прогноза роста в отношении многих стран. В небольшом плюсе торгуется рубль (в русле динамики других валют ЕМ), присутствует спрос в ОФЗ. В США сегодня выходной из-за празднования Дня Ветеранов.

MMI Market Sentiment Index

MMI Market Sentiment Index

ОПЕК ВНОВЬ НЕЗНАЧИТЕЛЬНО ПОНИЗИЛ ПРОГНОЗ РОСТА СПРОСА НА НЕФТЬ В 2021 ГОДУ

ОПЕК в своем ноябрьском ежемесячном обзоре https://momr.opec.org/pdf-download/ как и месяцем ранее, снизил прогноз роста спроса на нефть в 2021 году до уровня в 96.44 млн. баррелей в сутки vs 96.60 млн месяц назад, в основном из-за более медленного, чем ожидалось, спроса со стороны Китая и Индии в 3К21. Кроме того, прогнозируется замедление темпов восстановления спроса в 4К21 из-за роста цен на энергоносители.

В прошлом месяце картель выполнил сделку OPEC+ на 118% (в в прошлом месяце: 114%) https://t.iss.one/russianmacro/12846

Прогноз по добыче России на этот год вновь оставлен без изменений: 10.78 млн. бс

ОПЕК в своем ноябрьском ежемесячном обзоре https://momr.opec.org/pdf-download/ как и месяцем ранее, снизил прогноз роста спроса на нефть в 2021 году до уровня в 96.44 млн. баррелей в сутки vs 96.60 млн месяц назад, в основном из-за более медленного, чем ожидалось, спроса со стороны Китая и Индии в 3К21. Кроме того, прогнозируется замедление темпов восстановления спроса в 4К21 из-за роста цен на энергоносители.

В прошлом месяце картель выполнил сделку OPEC+ на 118% (в в прошлом месяце: 114%) https://t.iss.one/russianmacro/12846

Прогноз по добыче России на этот год вновь оставлен без изменений: 10.78 млн. бс

ЗА ИСКЛЮЧЕНИЕМ РЯДА СТРАН ЮВА ИНФЛЯЦИЯ В РАЗВИВАЮЩИХСЯ ЭКОНОМИКАХ В ОКТЯБРЕ УСКОРИЛАСЬ ПОВСЕМЕСТНО

Скачок инфляции, наблюдавшийся в октябре в России и в США, был характерен и для большинства стран EM.

Наблюдаемая картина показывает, что проблема инфляции носит глобальный характер. Суть этой проблемы в том, что в большинстве стран произошло резкое смещение спроса с услуг на товары (отсюда и проблемы в логистике), и требуется длительное время, чтобы экономики смогли адаптироваться к этим структурным изменениям. На это наложились и проблемы, связанные с плохим урожаем. Продовольственные проблемы тоже могут иметь длительный характер, т.к. цены на удобрения для многих стали запретительными, и это не сулит хорошего урожая и в следующем сезоне.

Сценарий устойчиво-высокой инфляции на ближайшие годы всё более вероятен. Те, кто будет проводить адекватную ДКП, сгладят эти эффекты, в т.ч. за счет укрепления валют, а «ждуны» (пока в их числе и ФРС) получат двузначные цифры и последующий кризис

Скачок инфляции, наблюдавшийся в октябре в России и в США, был характерен и для большинства стран EM.

Наблюдаемая картина показывает, что проблема инфляции носит глобальный характер. Суть этой проблемы в том, что в большинстве стран произошло резкое смещение спроса с услуг на товары (отсюда и проблемы в логистике), и требуется длительное время, чтобы экономики смогли адаптироваться к этим структурным изменениям. На это наложились и проблемы, связанные с плохим урожаем. Продовольственные проблемы тоже могут иметь длительный характер, т.к. цены на удобрения для многих стали запретительными, и это не сулит хорошего урожая и в следующем сезоне.

Сценарий устойчиво-высокой инфляции на ближайшие годы всё более вероятен. Те, кто будет проводить адекватную ДКП, сгладят эти эффекты, в т.ч. за счет укрепления валют, а «ждуны» (пока в их числе и ФРС) получат двузначные цифры и последующий кризис

• США ПРЕДУПРЕЖДАЮТ ЕВРОПУ О ВОЗМОЖНОМ ВТОРЖЕНИИ РОССИИ НА УКРАИНУ https://t.iss.one/mmi_msi/549. Доллар на этих новостях подскакивает на полрубля вверх

• Money market прайсит ПОВЫШЕНИЕ СТАВКИ ФРС В ИЮНЕ И ТРИ ХАЙКА ДО КОНЦА 2022г https://t.iss.one/mmi_msi/550. Но инвесторов это не беспокоит

• РЫНОК ОФЗ УЖЕ НЕ ЖДЁТ +100 БП НА ДЕКАБРЬСКОМ ЗАСЕДАНИИ БАНКА РОССИИ https://t.iss.one/mmi_msi/551. Оптимизм в российском госдолге сохраняется

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.iss.one/mmi_msi

• Money market прайсит ПОВЫШЕНИЕ СТАВКИ ФРС В ИЮНЕ И ТРИ ХАЙКА ДО КОНЦА 2022г https://t.iss.one/mmi_msi/550. Но инвесторов это не беспокоит

• РЫНОК ОФЗ УЖЕ НЕ ЖДЁТ +100 БП НА ДЕКАБРЬСКОМ ЗАСЕДАНИИ БАНКА РОССИИ https://t.iss.one/mmi_msi/551. Оптимизм в российском госдолге сохраняется

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.iss.one/mmi_msi

БАНК МЕКСИКИ ПОДНЯЛ КЛЮЧЕВУЮ СТАВКУ ДО 5% ГОДОВЫХ, ОСНОВНОЕ ВНИМАНИЕ – НА ВОЗОБНОВЛЕНИЕ РОСТА ИНФЛЯЦИИ

ЦБ Мексики (Banxico) согласно ожиданиям, вновь, уже на четвертом заседании подряд, поднял ключевую ставку на 25 бп до отметки 5.0%, указав на то, что инфляционные ожидания на 2021-22 годы выросли, и баланс рисков для цен имеет тенденцию к повышению. Регулятор поднял прогноз по инфляции на конец этого года с 6.2% до 6.8%.

Инфляция, после некоторого замедления во 2 и 3 кварталах вновь растет, и находится заметно выше тагрета Banxico (3% и +-1% в обе стороны), и регулятор признает, что “… ожидаемые траектории общей и базовой инфляции в краткосрочной перспективе определенно выше тех, которые прогнозировались ранее“. Впрочем, Banxico по-прежнему считает рост цен временным фактором, но признает, что горизонт достижения им максимальных уровней остается неясным.

ЦБ Мексики (Banxico) согласно ожиданиям, вновь, уже на четвертом заседании подряд, поднял ключевую ставку на 25 бп до отметки 5.0%, указав на то, что инфляционные ожидания на 2021-22 годы выросли, и баланс рисков для цен имеет тенденцию к повышению. Регулятор поднял прогноз по инфляции на конец этого года с 6.2% до 6.8%.

Инфляция, после некоторого замедления во 2 и 3 кварталах вновь растет, и находится заметно выше тагрета Banxico (3% и +-1% в обе стороны), и регулятор признает, что “… ожидаемые траектории общей и базовой инфляции в краткосрочной перспективе определенно выше тех, которые прогнозировались ранее“. Впрочем, Banxico по-прежнему считает рост цен временным фактором, но признает, что горизонт достижения им максимальных уровней остается неясным.

ТЕМПЫ РОСТА ПАНДЕМИИ В ЗАПАДНОЙ ЕВРОПЕ СУЩЕСТВЕННО УСИЛИВАЮТСЯ

За последние сутки число новых выявленных случаев Covid-19 составило 509К vs 550К накануне. Смертность: 6.9К vs 8.2К двумя днями ранее

В последние дни наибольшее внимание в плане прогрессирующей очередной волны коронавируса приковано к Германии, где довольно резко обновляются суточные рекорды заболеваемости, а сегодня страна впервые переместилась на первое место в ТОП-15, и к тому же там стала расти и смертность. Также довольно существенное переставление вверх рекордных отметок в Нидерландах и Австрии.

За последние сутки число новых выявленных случаев Covid-19 составило 509К vs 550К накануне. Смертность: 6.9К vs 8.2К двумя днями ранее

В последние дни наибольшее внимание в плане прогрессирующей очередной волны коронавируса приковано к Германии, где довольно резко обновляются суточные рекорды заболеваемости, а сегодня страна впервые переместилась на первое место в ТОП-15, и к тому же там стала расти и смертность. Также довольно существенное переставление вверх рекордных отметок в Нидерландах и Австрии.

🟢 - сдержанный, но оптимизм на заокеанских площадках, и сейчас, помимо отчетностей, ключевые моменты - инфраструктурный план Байдена на $1 трлн. и наметившийся прогресс в переговорах США и Китая. Последний вновь торгуется в плюсе - ситуация с рисками девелоперов несколько стабилизировалась, их бумаги неплохо отыгрывают недавние потери, акции e-сommerce растут лучше рынка из-за повышенных объемов выручки в сезон распродаж. Индекс доллара - на 16 месячном максимуме, в то же время нефть чувствует довольно уверенно - накануне ОПЕК представил довольно слабые прогнозы на 4 квартал этого года.

MMI Market Sentiment Index

MMI Market Sentiment Index

🔴🟢 - преимущественно понижательные настроения на основных ЕМ, сдержанный рост доллара и небольшое увеличение рисков стран. На фондовых площадках неплохой спрос в Бразилии и ЮАР, в бондах - продажи в большинстве юрисдикций

MMI Market Sentiment Index

MMI Market Sentiment Index

ГОСПОДДЕРЖКА ВОСТОК ОЙЛА – ОСНОВНОЙ ТРИГГЕР РОСТА КОМПАНИИ

Довольно хорошие результаты 9м2021: чистая прибыль составила 696 млрд. руб против убытка в 177 млрд. годом ранее, в 2 раза выросла EBITDA (рекорд этого показателя на единицу добычи), а абсолютные значения EBITDA и свободного денежного потока стали максимальными за последние 3 года

Компания заявляет, что затраты на реализуемый сейчас проект “Восток-Ойл” не повлияют на дивидендную доходность акций. Ранее мы полагали, что для этих целей будут проданы стратегическим инвесторам какие-то дополнительные доли перспективного проекта, и сегодня стало известно, что 5% в нем проданы компаниям VITOL и MERCANTILE & MARITIME за EUR 3.5 млрд.

“Восток-Ойл”, несомненно, обеспечит существенную прибавку к стоимости компании, но, его хороший IRR в основном зависит от немалых налоговых льгот со стороны государства, в предоставлении которых и в дальнейшем, очевидно, на рынке мало кто сомневается

Довольно хорошие результаты 9м2021: чистая прибыль составила 696 млрд. руб против убытка в 177 млрд. годом ранее, в 2 раза выросла EBITDA (рекорд этого показателя на единицу добычи), а абсолютные значения EBITDA и свободного денежного потока стали максимальными за последние 3 года

Компания заявляет, что затраты на реализуемый сейчас проект “Восток-Ойл” не повлияют на дивидендную доходность акций. Ранее мы полагали, что для этих целей будут проданы стратегическим инвесторам какие-то дополнительные доли перспективного проекта, и сегодня стало известно, что 5% в нем проданы компаниям VITOL и MERCANTILE & MARITIME за EUR 3.5 млрд.

“Восток-Ойл”, несомненно, обеспечит существенную прибавку к стоимости компании, но, его хороший IRR в основном зависит от немалых налоговых льгот со стороны государства, в предоставлении которых и в дальнейшем, очевидно, на рынке мало кто сомневается

ДАННЫЕ ПО НОВЫМ СЛУЧАЯМ COVID-19 В МОСКВЕ В ПОСЛЕДНИЕ ДНИ КРАЙНЕ ВОЛАТИЛЬНЫ, НО ТРЕНД СОХРАНЯЕТСЯ ПОНИЖАТЕЛЬНЫМ

РОССИЯ:

• 40 123 заболевших за сутки vs 40 759 и 38 058 в предыдущие пару дней.

• 1 235 умерших vs 1 237 и 1 239 в последние два дня.

МОСКВА:

• 5 183 вчера vs и 6 240 и 3 927 за предыдущие двое суток.

• 96 умерших vs 94 и 98 в последние два дня.

Количество тестов за позавчера – 500К (до этого – 600К)

РОССИЯ:

• 40 123 заболевших за сутки vs 40 759 и 38 058 в предыдущие пару дней.

• 1 235 умерших vs 1 237 и 1 239 в последние два дня.

МОСКВА:

• 5 183 вчера vs и 6 240 и 3 927 за предыдущие двое суток.

• 96 умерших vs 94 и 98 в последние два дня.

Количество тестов за позавчера – 500К (до этого – 600К)

ЭКОНОМИКА МОСКВЫ: ВОССТАНОВЛЕНИЕ ИДЕТ ПРЕИМУЩЕСТВЕННО ЗА СЧЕТ НЕПРОДОВОЛЬСТВЕННОГО СЕКТОРА

Власти Москвы привели оценки, согласно которым из-за пандемии бюджет города потерял за прошлый год порядка 700 млрд. рублей, из которых – 200 млрд это недополученные доходы, а 400 млрд – допрасходы (лечение, поддержка населения и бизнеса, итд). Всего принято 5 пакетов мер поддержки на 100 млрд. рублей, их получили 77 тысяч предприятий столицы.

Тем, не менее, основная тема уже этого года – насколько быстро экономика сумеет преодолеть негативные последствия. В Москве быстрее всего восстанавливается розничная торговля, оборот с начала года устойчиво превышает докризисный уровень, прибавив 8% за 9 месяцев в сравнении с докризисным 2019 годом.

Довольно примечательный факт нынешний рост идет за счёт непродовольственного сектора: оборот за 9М21 вырос на 23% к 2019 году, здесь серьезно изменился формата и парадигма работы, выросла очень популярность онлайн-форматов (+50% по итогам 2020 года, тогда заказы у внутренних продавцов выросли в 2 раза, в то время, как международные сократились на четверть). Сфера услуг: +2.5% за 9М2021 к аналогичному периоду 2019 года

Власти Москвы привели оценки, согласно которым из-за пандемии бюджет города потерял за прошлый год порядка 700 млрд. рублей, из которых – 200 млрд это недополученные доходы, а 400 млрд – допрасходы (лечение, поддержка населения и бизнеса, итд). Всего принято 5 пакетов мер поддержки на 100 млрд. рублей, их получили 77 тысяч предприятий столицы.

Тем, не менее, основная тема уже этого года – насколько быстро экономика сумеет преодолеть негативные последствия. В Москве быстрее всего восстанавливается розничная торговля, оборот с начала года устойчиво превышает докризисный уровень, прибавив 8% за 9 месяцев в сравнении с докризисным 2019 годом.

Довольно примечательный факт нынешний рост идет за счёт непродовольственного сектора: оборот за 9М21 вырос на 23% к 2019 году, здесь серьезно изменился формата и парадигма работы, выросла очень популярность онлайн-форматов (+50% по итогам 2020 года, тогда заказы у внутренних продавцов выросли в 2 раза, в то время, как международные сократились на четверть). Сфера услуг: +2.5% за 9М2021 к аналогичному периоду 2019 года

GOLDMAN: ПОТЕНЦИАЛ РОСТА ЭКОНОМИКИ РОССИИ – ОКОЛО ДВУХ ПРОЦЕНТОВ

GS на перспективе этих трех лет более оптимистично, чем консенсусные ожидания прогнозирует рост экономик США, Еврозоны и UK, но более консервативен в отношении глобальной экономики, Китая и Бразилии

Основные экономики DM должны быстро расти до середины 2022 года, а затем импульс будет ослабевать. В EM ожидаются скромные темпы в Китае из-за проблем с рынком недвижимости, и минимальных ожиданий смягчения регуляторных требований, а также в Бразилии где финансовые условия резко ужесточились и тревожным ожидается предвыборный период. GS оптимистичен в отношении Индии, где присутствует потенциал наверстывания темпов в 21-22 гг.

Отметим, что прогнозы GS по России на ближайшие годы – выше рыночного консенсуса, и основным фактором роста является наращивание добычи в нефтегазе. Тем не менее, банк видит потенциал экономики РФ на уровне в 2%, что, собственно, соответствует реалиям

Ранее свои прогнозы представили:

МВФ

WB

ОЭСР

ЕК

S&P

Moody's

GS на перспективе этих трех лет более оптимистично, чем консенсусные ожидания прогнозирует рост экономик США, Еврозоны и UK, но более консервативен в отношении глобальной экономики, Китая и Бразилии

Основные экономики DM должны быстро расти до середины 2022 года, а затем импульс будет ослабевать. В EM ожидаются скромные темпы в Китае из-за проблем с рынком недвижимости, и минимальных ожиданий смягчения регуляторных требований, а также в Бразилии где финансовые условия резко ужесточились и тревожным ожидается предвыборный период. GS оптимистичен в отношении Индии, где присутствует потенциал наверстывания темпов в 21-22 гг.

Отметим, что прогнозы GS по России на ближайшие годы – выше рыночного консенсуса, и основным фактором роста является наращивание добычи в нефтегазе. Тем не менее, банк видит потенциал экономики РФ на уровне в 2%, что, собственно, соответствует реалиям

Ранее свои прогнозы представили:

МВФ

WB

ОЭСР

ЕК

S&P

Moody's

НОРМА СБЕРЕЖЕНИЙ НАСЕЛЕНИЯ СТАЛА РАСТИ В ОТВЕТ НА ПОВЫШЕНИЕ СТАВОК ПО ДЕПОЗИТАМ

Мы недавно писали про доходы населения. А здесь – про расходы и сбережения.

В табличках показан баланс расходов/сбережений. Из этих цифр видно, что потребительская активность в 2021г соответствует докризисным уровням. Если в 1-3 кв 2019г на покупку товаров и услуг население тратило 83.3% своих доходов, то в 1-3кв 2021 – 83.2%. При этом, как мы уже неоднократно отмечали, баланс потребления резко сместился с услуг на товары, что и вызвало повышенное инфляционное давление в последних.

В сбережения в 2021г население отправило чуть-чуть побольше (от своих доходов), чем в 2019г. Но это изменение пришлось исключительно на 3-й квартал (в 1П норма сбережений была существенно ниже, чем в 2019г). Это наблюдение подтверждает, что рост ставок начал работать, что мы видели ранее в динамике депозитов. Сейчас ставки по депозитам достигли уже 8-9%, что должно повысить склонность населения к сбережениям и охладить потребительский бум

Мы недавно писали про доходы населения. А здесь – про расходы и сбережения.

В табличках показан баланс расходов/сбережений. Из этих цифр видно, что потребительская активность в 2021г соответствует докризисным уровням. Если в 1-3 кв 2019г на покупку товаров и услуг население тратило 83.3% своих доходов, то в 1-3кв 2021 – 83.2%. При этом, как мы уже неоднократно отмечали, баланс потребления резко сместился с услуг на товары, что и вызвало повышенное инфляционное давление в последних.

В сбережения в 2021г население отправило чуть-чуть побольше (от своих доходов), чем в 2019г. Но это изменение пришлось исключительно на 3-й квартал (в 1П норма сбережений была существенно ниже, чем в 2019г). Это наблюдение подтверждает, что рост ставок начал работать, что мы видели ранее в динамике депозитов. Сейчас ставки по депозитам достигли уже 8-9%, что должно повысить склонность населения к сбережениям и охладить потребительский бум

❗️РЫНКИ ПОВЕРИЛИ В РЕАЛЬНОСТЬ РОССИЙСКОГО ВОЕННОГО ВТОРЖЕНИЯ НА УКРАИНУ

Честно говоря, не думали, что вчерашняя статья в Bloomberg https://t.iss.one/mmi_msi/549 окажет ТАКОЕ влияние на российские рынки. Но в пятницу мы наблюдали настоящий panic sell по России. Динамика CDS (справа внизу) наглядно показывает, что падёж рубля - это исключительно российско-украинская история, никак не связанная с общей конъюнктурой EM.

Уровни далеко не критические, но подобных панических движений мы уже давно не видели...

Честно говоря, не думали, что вчерашняя статья в Bloomberg https://t.iss.one/mmi_msi/549 окажет ТАКОЕ влияние на российские рынки. Но в пятницу мы наблюдали настоящий panic sell по России. Динамика CDS (справа внизу) наглядно показывает, что падёж рубля - это исключительно российско-украинская история, никак не связанная с общей конъюнктурой EM.

Уровни далеко не критические, но подобных панических движений мы уже давно не видели...

На сколько процентов за последние 12 месяцев выросли цены на потребляемые Вами товары и услуги?

Final Results

2%

Менее 4%

1%

4-5%

1%

5-6%

2%

6-7%

2%

7-8%

3%

8-9%

10%

9-10%

8%

10-11%

5%

11-12%

67%

Более 12%

Какой рост цен на потребляемые Вами товары и услуги Вы ожидаете в следующие 12 месяцев?

Final Results

3%

Менее 4%

2%

4-5%

3%

5-6%

3%

6-7%

5%

7-8%

4%

8-9%

13%

9-10%

9%

10-11%

5%

11-12%

54%

Более 12%

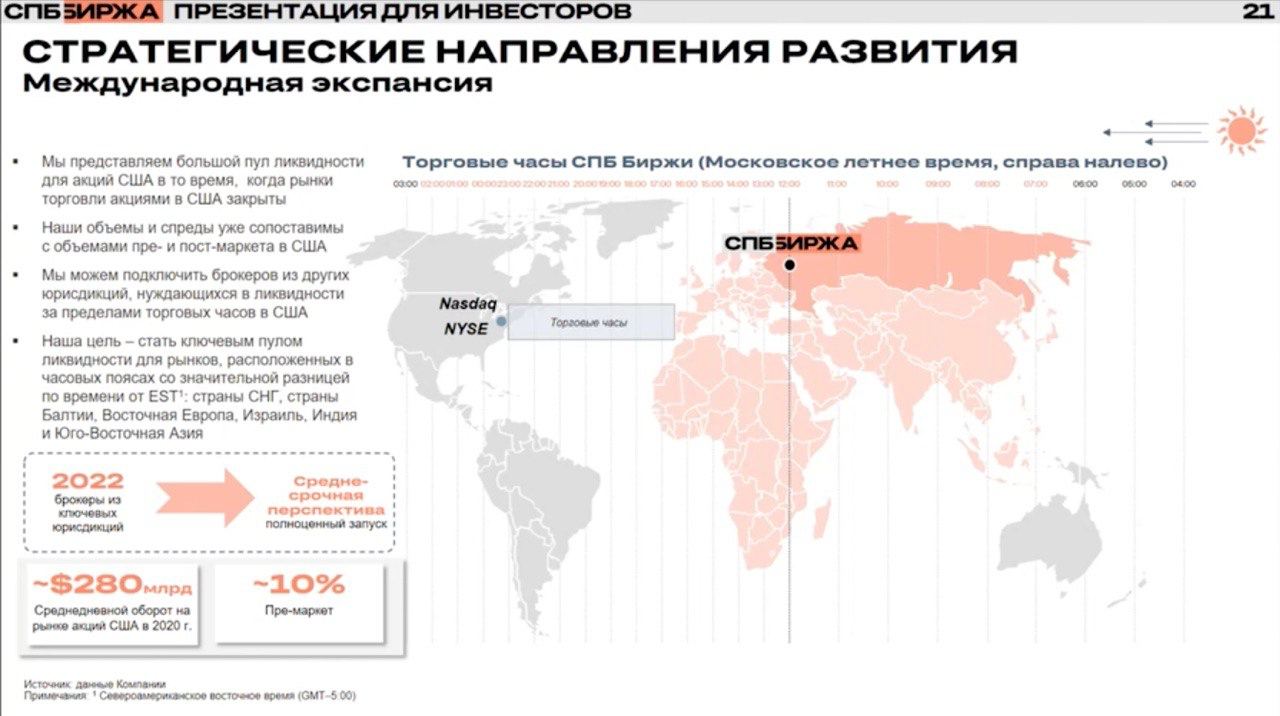

СПБ Биржа намерена привлекать международных брокеров. Даже когда в США закрыты торговые площадки, у СПБ Биржи уже есть глубокая ликвидность по международным активам, что позволит международным инвесторам из СНГ, Европы, Юго-Восточной Азии торговать ликвидными бумагами в течение дня - презентация гендиректора СПБ Биржи Романа Горюнова

{kind=link}

COVID-19: СНИЖЕНИЕ ЗАБОЛЕВАЕМОСТИ В МОСКВЕ РЕЗКО УСКОРИЛОСЬ, НО В РЕГИОНАХ РОСТ ПРОДОЛЖАЕТСЯ

За неделю в Москве:

• Заболевших – 33.5 тыс (-24.2% ww)

• Умерших – 672 (-0.1% ww)

• Госпитализированных – 8.8 тыс (-16.3% ww)

• На ИВЛ – 740 (-0.4% ww)

• Активные случаи – 181.0 тыс (-6.6% ww)

За пределами Москвы:

• Заболевших – 242.0 тыс (+2.1% ww)

• Умерших – 7900 (+3.9% ww)

• Активные случаи – 849.7 тыс (+7.2% ww)

На прошедшей неделе заболеваемость в Москве резко снизилась – почти что на четверть по сравнению с предыдущей неделей. Упало и число госпитализированных (-16%). Остановился рост смертности.

В отличие от Москвы в регионах улучшения эпидемической ситуации пока не произошло – здесь очередные рекорды и по смертности, и по числу новых случаев. Но важно отметить, что рост заболеваемости всё-таки замедляется. Не исключено, что до конца ноября тенденции развернутся и в регионах.

За неделю в Москве:

• Заболевших – 33.5 тыс (-24.2% ww)

• Умерших – 672 (-0.1% ww)

• Госпитализированных – 8.8 тыс (-16.3% ww)

• На ИВЛ – 740 (-0.4% ww)

• Активные случаи – 181.0 тыс (-6.6% ww)

За пределами Москвы:

• Заболевших – 242.0 тыс (+2.1% ww)

• Умерших – 7900 (+3.9% ww)

• Активные случаи – 849.7 тыс (+7.2% ww)

На прошедшей неделе заболеваемость в Москве резко снизилась – почти что на четверть по сравнению с предыдущей неделей. Упало и число госпитализированных (-16%). Остановился рост смертности.

В отличие от Москвы в регионах улучшения эпидемической ситуации пока не произошло – здесь очередные рекорды и по смертности, и по числу новых случаев. Но важно отметить, что рост заболеваемости всё-таки замедляется. Не исключено, что до конца ноября тенденции развернутся и в регионах.

• МИРОВЫЕ РЫНКИ ЗАВЕРШИЛИ НЕДЕЛЮ НА ПОЗИТИВНОЙ НОТЕ https://t.iss.one/mmi_msi/553. Напряжение на китайских рынках ослабло (мы думаем, что временно), а инфляции и раннего повышения ставок в США инвесторы пока не боятся

• ЦЕНЫ НА ПШЕНИЦУ НА МИРОВЫХ РЫНКАХ ПРОДОЛЖАЮТ ОБНОВЛЯТЬ МНОЛЕТНИЕ МАКСИМУМЫ https://t.iss.one/mmi_msi/554. Для снижения рисков «импортируемой инфляции» нам очень помогло бы укрепление рубля

• РЫНОК ОФЗ В ПЯТНИЦУ СКОРРЕКТИРОВАЛСЯ НА ГЕОПОЛИТИКЕ https://t.iss.one/mmi_msi/555. Но коррекция назревала и без того. 8% - для длинного конца кривой видится сейчас равновесным уровнем

• РОССИЙСКИЕ РИСКИ В ПЯТНИЦУ ПОКАЗАЛИ НАИБОЛЕЕ СИЛЬНЫЙ РОСТ С 17 ИЮЛЯ https://t.iss.one/mmi_msi/556. По нашим субъективным ощущениям, все эти новости от Bloomberg выглядят раздутой на голом месте историей, соответственно, и реакция рынков кажется избыточной. Дай Бог, чтобы это было так…

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.iss.one/mmi_msi

• ЦЕНЫ НА ПШЕНИЦУ НА МИРОВЫХ РЫНКАХ ПРОДОЛЖАЮТ ОБНОВЛЯТЬ МНОЛЕТНИЕ МАКСИМУМЫ https://t.iss.one/mmi_msi/554. Для снижения рисков «импортируемой инфляции» нам очень помогло бы укрепление рубля

• РЫНОК ОФЗ В ПЯТНИЦУ СКОРРЕКТИРОВАЛСЯ НА ГЕОПОЛИТИКЕ https://t.iss.one/mmi_msi/555. Но коррекция назревала и без того. 8% - для длинного конца кривой видится сейчас равновесным уровнем

• РОССИЙСКИЕ РИСКИ В ПЯТНИЦУ ПОКАЗАЛИ НАИБОЛЕЕ СИЛЬНЫЙ РОСТ С 17 ИЮЛЯ https://t.iss.one/mmi_msi/556. По нашим субъективным ощущениям, все эти новости от Bloomberg выглядят раздутой на голом месте историей, соответственно, и реакция рынков кажется избыточной. Дай Бог, чтобы это было так…

ОБ ЭТОМ ЧИТАЙТЕ В НАШЕМ НОВОМ КАНАЛЕ: https://t.iss.one/mmi_msi