БАНК КАНАДЫ АНОНСИРОВАЛ СВОРАЧИВАНИЕ QE

Регулятор неожиданно объявил о сворачивании действующих программ выкупа корпоративных бумаг с рынка (Commercial Paper Purchase Program, CPPP), бумаг регионального долга (Provincial Bond Purchase Program, PBPP), а также выпусков корпоративного долга (Corporate Bond Purchase Program, CBPP). Также будут сокращены операции репо (Contingent Term Repo Facility)

Это - первый анонс окончания действия стимулов от одной из ключевых экономических стран. Завершение действия программ намечено на апрель-май этого года. Таким образом, для инвесторов одним из ключевых моментов теперь будут возможные ожидания относительно того, кто из следующих мировых регуляторов объявит об аналогичных шагах.

ПРЕСС-РЕЛИЗ

Регулятор неожиданно объявил о сворачивании действующих программ выкупа корпоративных бумаг с рынка (Commercial Paper Purchase Program, CPPP), бумаг регионального долга (Provincial Bond Purchase Program, PBPP), а также выпусков корпоративного долга (Corporate Bond Purchase Program, CBPP). Также будут сокращены операции репо (Contingent Term Repo Facility)

Это - первый анонс окончания действия стимулов от одной из ключевых экономических стран. Завершение действия программ намечено на апрель-май этого года. Таким образом, для инвесторов одним из ключевых моментов теперь будут возможные ожидания относительно того, кто из следующих мировых регуляторов объявит об аналогичных шагах.

ПРЕСС-РЕЛИЗ

🔴 - сдержанные настроения на рынках сохраняются, усиление карантинных мер во многих странах поставило под сомнение вероятность оперативного восстановления экономик в этом году. Опасения сокращения спроса вкупе с ростом запасов топлива в США накануне предопределили снижение котировок нефти в район $60 за баррель.

ТАЙСКИЙ ЦБ СЕДЬМОЙ РАЗ ПОДРЯД ОСТАВИЛ СТАВКУ НА МИНИМУМЕ, ПРОГНОЗ ПО РОСТУ ЭКОНОМИКИ В ЭТОМ ГОДУ ПОНИЖЕН

Регулятор Таиланда (ВОТ), как ожидалось, вновь принял решение оставить ключевую ставку без изменений на отметке 0.5% годовых – историческом минимуме. ЦБ считает, что из-за низких темпов восстановления экономика продолжит нуждаться в поддержке со стороны сохраняющейся низкой ключевой ставки. Отсутствие заметного восстановления спроса вновь обуславливает усиление дефляции.

Из-за сохраняющихся ограничений на туристическую отрасль регулятор не ожидает заметного восстановления в сегменте. Число иностранных туристов по итогам 2020 года составило менее 7 млн. человек, vs рекордного числа 39.8 млн в 2019, когда туристы потратили сумму эквивалентную 12% ВВП страны.

Регулятор ожидает, что экономика вырастет на 3.0% гг в этом году, по сравнению с предыдущим прогнозом на 3.2%.

Регулятор Таиланда (ВОТ), как ожидалось, вновь принял решение оставить ключевую ставку без изменений на отметке 0.5% годовых – историческом минимуме. ЦБ считает, что из-за низких темпов восстановления экономика продолжит нуждаться в поддержке со стороны сохраняющейся низкой ключевой ставки. Отсутствие заметного восстановления спроса вновь обуславливает усиление дефляции.

Из-за сохраняющихся ограничений на туристическую отрасль регулятор не ожидает заметного восстановления в сегменте. Число иностранных туристов по итогам 2020 года составило менее 7 млн. человек, vs рекордного числа 39.8 млн в 2019, когда туристы потратили сумму эквивалентную 12% ВВП страны.

Регулятор ожидает, что экономика вырастет на 3.0% гг в этом году, по сравнению с предыдущим прогнозом на 3.2%.

КОЛИЧЕСТВО НОВЫХ СЛУЧАЕВ КОРОНАВИРУСА В РФ – ВТОРОЙ ДЕНЬ МЕНЬШЕ ДЕВЯТИ ТЫСЯЧ

РОССИЯ:

• 8 861 заболевших за сутки vs 8 457 и 9 284 в предыдущие пару дней

• 401 умерших vs 427 и 361 в последние два дня.

МОСКВА:

• 1 431 вчера vs 1 042 и 1 586 за предыдущие двое суток.

• 53 умерших vs 51 и 56 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 200К).

РОССИЯ:

• 8 861 заболевших за сутки vs 8 457 и 9 284 в предыдущие пару дней

• 401 умерших vs 427 и 361 в последние два дня.

МОСКВА:

• 1 431 вчера vs 1 042 и 1 586 за предыдущие двое суток.

• 53 умерших vs 51 и 56 в последние два дня.

Количество тестов за вчера – 200 тысяч (позавчера – 200К).

ПРЕДВАРИТЕЛЬНЫЕ ИНДЕКСЫ PMI ЗА МАРТ: КОНЪЮНКТУРА В МИРОВОЙ ПРОМЫШЛЕННОСТИ ПО-ПРЕЖНЕМУ – ОСНОВА РОСТА КОМПОЗИТНОГО ИНДЕКСА

Опубликованные сегодня предварительные индексы PMI за март показывают, что основной импульс для деловой конъюнктуры - это обрабатывающая промышленность. Во всех отчитавшихся странах предварительный индекс PMI MFG находится выше 50 пунктов, а в Германии установлен максимум с апреля 1996 года (66.6 пунктов).

В то же время в условиях сохраняющихся во многих странах карантинных мерах деловой климат в секторе услуг пока не идеален, хотя во всех отчитавшихся странах - цифры лучше февральских. Наиболее благоприятная ситуация наблюдается в Германии, UK и Австралии.

Опубликованные сегодня предварительные индексы PMI за март показывают, что основной импульс для деловой конъюнктуры - это обрабатывающая промышленность. Во всех отчитавшихся странах предварительный индекс PMI MFG находится выше 50 пунктов, а в Германии установлен максимум с апреля 1996 года (66.6 пунктов).

В то же время в условиях сохраняющихся во многих странах карантинных мерах деловой климат в секторе услуг пока не идеален, хотя во всех отчитавшихся странах - цифры лучше февральских. Наиболее благоприятная ситуация наблюдается в Германии, UK и Австралии.

КОРПОРАТИВНЫЙ СЕКТОР США ЖДЁТ УМЕРЕННОЕ ПОВЫШЕНИЕ НАЛОГОВОЙ НАГРУЗКИ

Вчера Пауэлл и Йеллен выступали на слушаниях в Конгрессе. Пауэлл ничего нового не сказал, попытавшись в очередной раз заверить общественность, что всплеск инфляции краткосрочный и ситуация под контролем.

А вот выступление Йеллен было более интересным. Глава Минфина достаточно четко обозначила планы правительства по повышению налоговой нагрузки на корпоративный сектор. Этот момент требует пояснений. Не надо драматизировать планы правительства США увеличить налоговую нагрузку. Повышение налогов профинансирует лишь часть инфраструктурных программ, в то время как основная часть будет профинансирована за счет увеличения заимствований. Поэтому бюджетный импульс, которые дадут эти госпрограммы, будет положительным. Ужесточения бюджетной политики за счет этих планов не произойдёт (оно произойдёт из-за сворачивания/завершения антикризисных мер). Само повышение налогов на корпоратов будет иметь умеренные последствия на макроуровне.

Джаннет Йеллен (цитаты – Reuters)

• МЫ ПОТЕРЯЛИ 9.5 МЛН РАБОЧИХ МЕСТ, И УРОВЕНЬ БЕЗРАБОТИЦЫ ПРЕВЫШАЕТ 9%, ЕСЛИ УЧЕСТЬ ТЕХ, КТО ВЫПАЛ ИЗ РЫНКА РАБОЧЕЙ СИЛЫ

• КОГДА МЫ ПРЕОДОЛЕЕМ ПАНДЕМИЮ, БАЙДЕН, ВЕРОЯТНО, БУДЕТ ДУМАТЬ О ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЯХ, КОТОРЫЕ СДЕЛАЮТ ЭКОНОМИКУ БОЛЕЕ ПРОДУКТИВНОЙ

• ЭТО БУДУТ РАСХОДЫ НА СРОК БОЛЕЕ 10 ЛЕТ И ОНИ ПОТРЕБУЮТ ДОПОЛНИТЕЛЬНОГО ФИНАНСИРОВАНИЯ

• ОДНИМ ИЗ СПОСОБОВ ИХ ФИНАНСИРОВАНИЯ БУДЕТ ВОЗВРАТ КОРПОРАТИВНОГО НАЛОГА НА УРОВЕНЬ 28%

• КОРПОРАТИВНЫЕ НАЛОГИ В США СРЕДИ САМЫХ НИЗКИХ СРЕДИ РАЗВИТЫХ СТРАН

• ИЗМЕНЕНИЯ В НАЛОГОВУЮ ПОЛИТИКУ ПОМОГУТ ОПЛАТИТЬ ПРОГРАММЫ В ИНФРАСТРУКТУРЕ

• ПОСЛЕДНИЕ СТИМУЛЫ НЕ ОПЛАЧЕНЫ РОСТОМ НАЛОГОВ

• ДОЛГОСРОЧНЫЙ ПЛАН ИНВЕСТИЦИЙ ПОТРЕБУЕТ НЕКОТОРОГО УВЕЛИЧЕНИЯ ДОХОДОВ

• ЦЕНЫ АКТИВОВ НА ПОВЫШЕННОМ УРОВНЕ С ИСТОРИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Джером Пауэлл (цитаты – Reuters)

• МЫ ПРИВЕРЖЕНЫ МАНДАТУ ЦЕНОВОЙ СТАБИЛЬНОСТИ

• ОЖИДАЕМ СКАЧОК ЦЕН В ЭТОМ ГОДУ ИЗ-ЗА ЭФФЕКТА БАЗЫ, НЕ ЖДЕМ, ЧТО ОН БУДЕТ СИЛЬНЫМ ИЛИ УСТОЙЧИВЫМ

• ОСТАЕМСЯ ПРИВЕРЖЕННЫМИ ИНФЛЯЦИОННЫМ ОЖИДАНИЯМ, ЗАЯКОРЕННЫМ НА 2%

• ЦЕНЫ НЕКТОРОЫХ АКТИВОВ НЕМНОГО ВЫСОКИЕ, НО РИСКИ ФОНДИРОВАНИЯ УМЕРЕННЫЕ И БАНКИ ХОРОШО КАПИТАЛИЗИРОВАНЫ

• КОГДА ПРИДЕТ ВРЕМЯ, МЫ ОЧЕНЬ ЗАБЛАГОВРЕМЕННО ПРЕДУПРЕДИМ О СВОРАЧИВАНИИ СТИМУЛОВ

Вчера Пауэлл и Йеллен выступали на слушаниях в Конгрессе. Пауэлл ничего нового не сказал, попытавшись в очередной раз заверить общественность, что всплеск инфляции краткосрочный и ситуация под контролем.

А вот выступление Йеллен было более интересным. Глава Минфина достаточно четко обозначила планы правительства по повышению налоговой нагрузки на корпоративный сектор. Этот момент требует пояснений. Не надо драматизировать планы правительства США увеличить налоговую нагрузку. Повышение налогов профинансирует лишь часть инфраструктурных программ, в то время как основная часть будет профинансирована за счет увеличения заимствований. Поэтому бюджетный импульс, которые дадут эти госпрограммы, будет положительным. Ужесточения бюджетной политики за счет этих планов не произойдёт (оно произойдёт из-за сворачивания/завершения антикризисных мер). Само повышение налогов на корпоратов будет иметь умеренные последствия на макроуровне.

Джаннет Йеллен (цитаты – Reuters)

• МЫ ПОТЕРЯЛИ 9.5 МЛН РАБОЧИХ МЕСТ, И УРОВЕНЬ БЕЗРАБОТИЦЫ ПРЕВЫШАЕТ 9%, ЕСЛИ УЧЕСТЬ ТЕХ, КТО ВЫПАЛ ИЗ РЫНКА РАБОЧЕЙ СИЛЫ

• КОГДА МЫ ПРЕОДОЛЕЕМ ПАНДЕМИЮ, БАЙДЕН, ВЕРОЯТНО, БУДЕТ ДУМАТЬ О ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЯХ, КОТОРЫЕ СДЕЛАЮТ ЭКОНОМИКУ БОЛЕЕ ПРОДУКТИВНОЙ

• ЭТО БУДУТ РАСХОДЫ НА СРОК БОЛЕЕ 10 ЛЕТ И ОНИ ПОТРЕБУЮТ ДОПОЛНИТЕЛЬНОГО ФИНАНСИРОВАНИЯ

• ОДНИМ ИЗ СПОСОБОВ ИХ ФИНАНСИРОВАНИЯ БУДЕТ ВОЗВРАТ КОРПОРАТИВНОГО НАЛОГА НА УРОВЕНЬ 28%

• КОРПОРАТИВНЫЕ НАЛОГИ В США СРЕДИ САМЫХ НИЗКИХ СРЕДИ РАЗВИТЫХ СТРАН

• ИЗМЕНЕНИЯ В НАЛОГОВУЮ ПОЛИТИКУ ПОМОГУТ ОПЛАТИТЬ ПРОГРАММЫ В ИНФРАСТРУКТУРЕ

• ПОСЛЕДНИЕ СТИМУЛЫ НЕ ОПЛАЧЕНЫ РОСТОМ НАЛОГОВ

• ДОЛГОСРОЧНЫЙ ПЛАН ИНВЕСТИЦИЙ ПОТРЕБУЕТ НЕКОТОРОГО УВЕЛИЧЕНИЯ ДОХОДОВ

• ЦЕНЫ АКТИВОВ НА ПОВЫШЕННОМ УРОВНЕ С ИСТОРИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Джером Пауэлл (цитаты – Reuters)

• МЫ ПРИВЕРЖЕНЫ МАНДАТУ ЦЕНОВОЙ СТАБИЛЬНОСТИ

• ОЖИДАЕМ СКАЧОК ЦЕН В ЭТОМ ГОДУ ИЗ-ЗА ЭФФЕКТА БАЗЫ, НЕ ЖДЕМ, ЧТО ОН БУДЕТ СИЛЬНЫМ ИЛИ УСТОЙЧИВЫМ

• ОСТАЕМСЯ ПРИВЕРЖЕННЫМИ ИНФЛЯЦИОННЫМ ОЖИДАНИЯМ, ЗАЯКОРЕННЫМ НА 2%

• ЦЕНЫ НЕКТОРОЫХ АКТИВОВ НЕМНОГО ВЫСОКИЕ, НО РИСКИ ФОНДИРОВАНИЯ УМЕРЕННЫЕ И БАНКИ ХОРОШО КАПИТАЛИЗИРОВАНЫ

• КОГДА ПРИДЕТ ВРЕМЯ, МЫ ОЧЕНЬ ЗАБЛАГОВРЕМЕННО ПРЕДУПРЕДИМ О СВОРАЧИВАНИИ СТИМУЛОВ

🟢 - Очевидно, часть вчерашних распродаж проходила с чрезмерными эмоциями, и сегодня сентимент более позитивный - пока никаких подтверждений возможного ужесточения санкционной риторики не поступало. Скорее всего, до появления к-л более определенных деталей повторения подобных проливов на рынке ожидать вряд ли приходится, хотя по сути инвесторов волнуют две опции возможных санкций - госдолг и SWIFT

ПРЕДВАРИТЕЛЬНЫЕ ИНДЕКСЫ PMI (MARKIT) ПО США – РОСТ УСЛУГ ДО МНОГОЛЕТНИХ МАКСИМУМОВ

Уже традиционно индексы деловой активности в странах Еврозоны и США показывают несколько различные тренды. Утренняя статистика продемонстрировала дальнейший рост конъюнктуры европейской промышленности, но Flash PMI Serv в некоторых странах Старого Света – ниже 50 пунктов. Совершенно иная картина наблюдается в США, где индекс сектора услуг обновил многолетние максимумы, достигнув отметки в 60 пунктов, это целиком зависит от отсутствия карантина на национальном уровне, т.к. он вводится распоряжением отдельных штатов.

Уже традиционно индексы деловой активности в странах Еврозоны и США показывают несколько различные тренды. Утренняя статистика продемонстрировала дальнейший рост конъюнктуры европейской промышленности, но Flash PMI Serv в некоторых странах Старого Света – ниже 50 пунктов. Совершенно иная картина наблюдается в США, где индекс сектора услуг обновил многолетние максимумы, достигнув отметки в 60 пунктов, это целиком зависит от отсутствия карантина на национальном уровне, т.к. он вводится распоряжением отдельных штатов.

ИНФЛЯЦИЯ ВНОВЬ УСКОРИЛАСЬ, ВЕРНУВШИСЬ НА ПРИВЫЧНЫЕ 0.18% В НЕДЕЛЮ

По данным Росстата, за неделю с 16 по 22 марта включительно потребительские цены выросли на 0.18%, рост цен с начала марта составил 0.53%. За аналогичный период марта прошлого года рост цен был примерно такой же, поэтому годовой показатель инфляции сейчас можно оценить там же, где он был и в конце февраля – 5.7% гг.

За отчетный период лидерами роста цен, по-прежнему, оставалась курятина (1.5% ww, 12.1% YtD) и яйца (1.3% ww, 5.3% YtD). Опережающий рост цен демонстрируют различные виды мяса: баранина (1.5% ww, 5.0% YtD), свинина (0.3% ww, 2.5% YtD), говядина (0.5% ww, 2.6% YtD). Вслед за мясом вверх пошли и цены на колбасу (0.4% ww, 1.3% YtD). Немного замедлился рост цен на рыбу (0.2% ww, 3.7% YtD). Резко ускорился рост цен на сахар (0.8% ww, -0.9% YtD) и на подсолнечное масло (0.5% ww, 1.0% YtD).

В плодоовощной продукции вновь ускорение по ряду позиций: картофель (3.1% ww, 25.9% YtD), морковь (3.2% ww, 27.2% YtD), лук (2.0% ww, 15.7% YtD), капуста (1.5% ww, 10.9% YtD). В то же время продолжилось сезонное снижение цен на огурцы (-9.7% ww, -0.6% YtD) и помидоры (-2.8% ww, 15.5% YtD).

В непродовольственных товарах полетели в небеса цены на автомобили: отечественные (1.1% ww, 4.9% YtD), иностранные (0.3% ww, 3.1% YtD). Продолжают дорожать бензин (0.3% ww, 2.7% YtD) и сигареты (0.3% ww, 3.8% YtD).

Вновь отмечено ускорение инфляции по ряду медикаментов: анальгин (0.6% ww, 2.4% YtD), троксерутин (0.3% ww, 2.8% YtD), алмагель (0.2% ww, 2.8% YtD).

В части услуг наблюдается мощнейший рост цен на проживание в гостиницах: 3 звезды (2.7% ww, 11.2% YtD), 4-5 звезд (1.2% ww, 16.3% YtD).

Неделю назад мы отмечали, что небольшое замедление инфляции после праздников могло носить разовый характер, т.к. никаких фундаментальных оснований для изменения инфляционной траектории нет. К сожалению, мы оказались правы. Инфляция, по-прежнему, очень высокая, и ЦБ был абсолютно прав в том, что не стал откладывать нормализацию денежно-кредитной политики. Мы ждём, что ключевая ставка будет повышена и на апрельском заседании.

По данным Росстата, за неделю с 16 по 22 марта включительно потребительские цены выросли на 0.18%, рост цен с начала марта составил 0.53%. За аналогичный период марта прошлого года рост цен был примерно такой же, поэтому годовой показатель инфляции сейчас можно оценить там же, где он был и в конце февраля – 5.7% гг.

За отчетный период лидерами роста цен, по-прежнему, оставалась курятина (1.5% ww, 12.1% YtD) и яйца (1.3% ww, 5.3% YtD). Опережающий рост цен демонстрируют различные виды мяса: баранина (1.5% ww, 5.0% YtD), свинина (0.3% ww, 2.5% YtD), говядина (0.5% ww, 2.6% YtD). Вслед за мясом вверх пошли и цены на колбасу (0.4% ww, 1.3% YtD). Немного замедлился рост цен на рыбу (0.2% ww, 3.7% YtD). Резко ускорился рост цен на сахар (0.8% ww, -0.9% YtD) и на подсолнечное масло (0.5% ww, 1.0% YtD).

В плодоовощной продукции вновь ускорение по ряду позиций: картофель (3.1% ww, 25.9% YtD), морковь (3.2% ww, 27.2% YtD), лук (2.0% ww, 15.7% YtD), капуста (1.5% ww, 10.9% YtD). В то же время продолжилось сезонное снижение цен на огурцы (-9.7% ww, -0.6% YtD) и помидоры (-2.8% ww, 15.5% YtD).

В непродовольственных товарах полетели в небеса цены на автомобили: отечественные (1.1% ww, 4.9% YtD), иностранные (0.3% ww, 3.1% YtD). Продолжают дорожать бензин (0.3% ww, 2.7% YtD) и сигареты (0.3% ww, 3.8% YtD).

Вновь отмечено ускорение инфляции по ряду медикаментов: анальгин (0.6% ww, 2.4% YtD), троксерутин (0.3% ww, 2.8% YtD), алмагель (0.2% ww, 2.8% YtD).

В части услуг наблюдается мощнейший рост цен на проживание в гостиницах: 3 звезды (2.7% ww, 11.2% YtD), 4-5 звезд (1.2% ww, 16.3% YtD).

Неделю назад мы отмечали, что небольшое замедление инфляции после праздников могло носить разовый характер, т.к. никаких фундаментальных оснований для изменения инфляционной траектории нет. К сожалению, мы оказались правы. Инфляция, по-прежнему, очень высокая, и ЦБ был абсолютно прав в том, что не стал откладывать нормализацию денежно-кредитной политики. Мы ждём, что ключевая ставка будет повышена и на апрельском заседании.

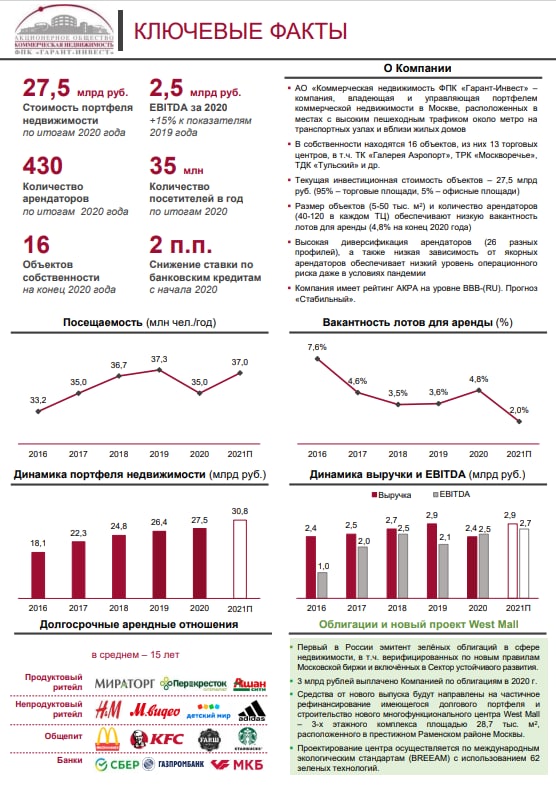

На рынок с новым выпуском облигаций выходит ФПК «Гарант-Инвест», владеющая и управляющая коммерческой недвижимостью в Москве, расположенной вблизи жилых домов и метро.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

{kind=link}

ДЕПОЗИТНЫЕ СТАВКИ В СЕРЕДИНЕ МАРТА СРАВНЯЛИСЬ С КЛЮЧЕВОЙ

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.

SPUTNIK-V МОЖЕТ БЫТЬ ПОЛНОЦЕННО СЕРТИФИЦИРОВАН В ЕВРОПЕ В ОБОЗРИМЫЕ СРОКИ

За последние сутки число новых выявленных случаев Covid-19 составило 583.7К vs 486.2К накануне. Смертность: 10.4К vs 10.2К двумя днями ранее.

Новые всплески заболеваемости, близкие к максимальным отметкам зафиксированы в Бразилии, Турции и Польше. На Украине нынешняя волна (там все еще вторая) догнала по масштабу первую. О расширении карантинных мер объявили Бельгия, Австрия и Словения.

Накануне Германия направила запрос в Еврокомиссию с предложением начать переговоры с Россией о поставках Sputnik-V на всю территорию Еврозоюза. Ранее брюссельский регулятор планировал рассмотрение одобрения российской вакцины в конце апреля-начале мая, но не исключено, что сроки могут быть ускорены, что обусловит более оперативные сроки попадания Sputnik-V в список сертифицированных препаратов. Это позволит полноценно включить его в разрабатываемый сейчас европейский паспорт вакцинации.

За последние сутки число новых выявленных случаев Covid-19 составило 583.7К vs 486.2К накануне. Смертность: 10.4К vs 10.2К двумя днями ранее.

Новые всплески заболеваемости, близкие к максимальным отметкам зафиксированы в Бразилии, Турции и Польше. На Украине нынешняя волна (там все еще вторая) догнала по масштабу первую. О расширении карантинных мер объявили Бельгия, Австрия и Словения.

Накануне Германия направила запрос в Еврокомиссию с предложением начать переговоры с Россией о поставках Sputnik-V на всю территорию Еврозоюза. Ранее брюссельский регулятор планировал рассмотрение одобрения российской вакцины в конце апреля-начале мая, но не исключено, что сроки могут быть ускорены, что обусловит более оперативные сроки попадания Sputnik-V в список сертифицированных препаратов. Это позволит полноценно включить его в разрабатываемый сейчас европейский паспорт вакцинации.

🔴🟢 - Смешанные настроения на рынках. Администрация Байдена анонсировала начало подготовки очередного пакета мер, уже на $3 трлн. что в перспективе определенно улучшит рыночный сентимент. На динамику цен на нефть сейчас оказывают основное влияние новые локдауны в мире и опасения сокращения спроса на сырье, хотя недавняя авария судна в Суэцком канале несколько выправила ситуацию. В то же время, на сегодняшних торгах были заметны продажи акций технологического сектора в Китае на опасениях их делистинга на биржах в США. Американские регуляторы планируют ужесточить требования к акциям иностранных компаний в плане раскрытия сведений, прежде всего, любой аффилированности с госорганами.

ЕЦБ СЧИТАЕТ РОСТ ИНФЛЯЦИИ ВРЕМЕННЫМ ЯВЛЕНИЕМ, БАЛАНС – НА ОЧЕРЕДНОМ МАКСИМУМЕ

Европейский регулятор на прошлой неделе увеличил баланс на €25 млрд (неделей ранее - рост на €17 млрд) до очередного максимума в €7.162 триллионов. Основная часть недельного прироста была обеспечена скупкой бумаг, номинированных в евро.

Судя по всему анонсированное увеличение темпов скупки начнется в апреле (ровно такая же динамика была и год назад). Глава ЕЦБ К.Лагард заявила, что регулятор не собирается обращать внимание на “временные скачки” инфляции, и на конец 2021 года видит этот показатель на уровне 2% (по состоянию на февраль: 0.9% гг).

Европейский регулятор на прошлой неделе увеличил баланс на €25 млрд (неделей ранее - рост на €17 млрд) до очередного максимума в €7.162 триллионов. Основная часть недельного прироста была обеспечена скупкой бумаг, номинированных в евро.

Судя по всему анонсированное увеличение темпов скупки начнется в апреле (ровно такая же динамика была и год назад). Глава ЕЦБ К.Лагард заявила, что регулятор не собирается обращать внимание на “временные скачки” инфляции, и на конец 2021 года видит этот показатель на уровне 2% (по состоянию на февраль: 0.9% гг).

СНИЖАЮЩИЙСЯ ТРЕНД ПО ЗАБОЛЕВАЕМОСТИ И СМЕРТНОСТИ В МОМЕНТЕ СОХРАНЯЕТСЯ

РОССИЯ:

• 9 221 заболевших за сутки vs 8 861 и 8 457 в предыдущие пару дней

• 393 умерших vs 401 и 427 в последние два дня.

МОСКВА:

• 1 787 вчера vs 1 431 и 1 042 за предыдущие двое суток.

• 49 умерших vs 53 и 51 в последние два дня.

Количество тестов за вчера – 400 тысяч (позавчера – 200К).

РОССИЯ:

• 9 221 заболевших за сутки vs 8 861 и 8 457 в предыдущие пару дней

• 393 умерших vs 401 и 427 в последние два дня.

МОСКВА:

• 1 787 вчера vs 1 431 и 1 042 за предыдущие двое суток.

• 49 умерших vs 53 и 51 в последние два дня.

Количество тестов за вчера – 400 тысяч (позавчера – 200К).

ШВЕЙЦАРИЯ: САМАЯ НИЗКАЯ В МИРЕ СТАВКА СОХРАНЕНА, ИНТЕРВЕНЦИИ НА ВАЛЮТНОМ РЫНКЕ ПРОДОЛЖАЮТСЯ

Швейцарский Центробанк (SNB), в соответствии с ожиданиями сохранил отрицательную процентную ставку на уровне -0.75%

Регулятор сохраняет свою ультра-экспансионистскую денежно-кредитную политику, придерживаясь двухвекторного подхода: отрицательных процентных ставках и интервенциях на валютных рынках с целью ограничить силу швейцарского франка (несмотря на его недавнее ослабление) - традиционного убежища, и регулятор готов сохранять интервенции на валютных рынках для решения этой проблемы.

Его валютные интервенции выросли до CHF110 млрд. ($117 млрд) в течение 2020 года, что является самым высоким уровнем с 2012 года. Увеличение расходов привело к раздуванию баланса SNB почти до CHF1 трлн, что намного больше, чем размер всей швейцарской экономики. Регулятор ожидает ее роста на 2.5-3% гг в 2021 году

Швейцарский Центробанк (SNB), в соответствии с ожиданиями сохранил отрицательную процентную ставку на уровне -0.75%

Регулятор сохраняет свою ультра-экспансионистскую денежно-кредитную политику, придерживаясь двухвекторного подхода: отрицательных процентных ставках и интервенциях на валютных рынках с целью ограничить силу швейцарского франка (несмотря на его недавнее ослабление) - традиционного убежища, и регулятор готов сохранять интервенции на валютных рынках для решения этой проблемы.

Его валютные интервенции выросли до CHF110 млрд. ($117 млрд) в течение 2020 года, что является самым высоким уровнем с 2012 года. Увеличение расходов привело к раздуванию баланса SNB почти до CHF1 трлн, что намного больше, чем размер всей швейцарской экономики. Регулятор ожидает ее роста на 2.5-3% гг в 2021 году

ТУРЦИЯ: ОБЪЕМЫ ЧИСТЫХ ВАЛЮТНЫХ РЕЗЕРВОВ НАХОДЯТСЯ ВБЛИЗИ МИНИМУМОВ, НЕ ИСКЛЮЧЕНО ИХ ДАЛЬНЕЙШЕЕ СОКРАЩЕНИЕ

Валовые валютные резервы Турецкого ЦБ выросли до $53.89 млрд vs $ 52.66 млрд неделей ранее. Чистые резервы (с исключением обязательств ЦБ в валюте) за отчетную неделю выросли с $10.96 до $13.68 млрд, но в любом случае – это область минимумов для этого показателя.

Последние события, связанные с увольнением главы ЦБ ставят под большой вопрос о независимости регулятора, а обещания вновь назначенного главы “нечего не менять и продолжать прежнюю политику” вполне резонно ставят вопрос о том, зачем тогда вообще нужно было убирать Наджи Акбала?

Значение резервов, оказавшееся в критической зоне, в 2021 году будет являться один из важнейших индикаторов финансовых рисков Турции. Мы рекомендуем всем инвесторам в турецкие активы обращать на это внимание. На сегодняшних торгах после вчерашнего отскока вновь доминируют (правда, умеренные) продажи как в сегменте госдолга, так и в акциях

Валовые валютные резервы Турецкого ЦБ выросли до $53.89 млрд vs $ 52.66 млрд неделей ранее. Чистые резервы (с исключением обязательств ЦБ в валюте) за отчетную неделю выросли с $10.96 до $13.68 млрд, но в любом случае – это область минимумов для этого показателя.

Последние события, связанные с увольнением главы ЦБ ставят под большой вопрос о независимости регулятора, а обещания вновь назначенного главы “нечего не менять и продолжать прежнюю политику” вполне резонно ставят вопрос о том, зачем тогда вообще нужно было убирать Наджи Акбала?

Значение резервов, оказавшееся в критической зоне, в 2021 году будет являться один из важнейших индикаторов финансовых рисков Турции. Мы рекомендуем всем инвесторам в турецкие активы обращать на это внимание. На сегодняшних торгах после вчерашнего отскока вновь доминируют (правда, умеренные) продажи как в сегменте госдолга, так и в акциях

ОБРАЩЕНИЯ ЗА ПОСОБИЯМИ ПО БЕЗРАБОТИЦЕ В США – РЫНОК ТРУДА УСКОРИЛ ВОССТАНОВЛЕНИЕ

Количество граждан США, обратившихся за последнюю неделю за пособиями составило 684 тыс человек (ожидалось 730 тыс) vs 781 тыс неделей ранее. Перед кризисом за пособием каждую неделю обращались чуть более 200 тысяч американцев.

Общее число американцев, получающих пособия по безработице cоставило 3.870 млн человек (ожидалось 4.043 млн) vs 4.134 млн. неделей ранее. Накануне кризиса пособия получали 1.7 млн человек.

Довольно позитивные цифры по обоим показателям, свидетельствующие, что рынок труда в отсутствие массовых локдаунов продолжает восстановление. Дополнительно эту тенденцию может подтвердить статистика по созданию рабочих мест, которая публикуется позже.

Количество граждан США, обратившихся за последнюю неделю за пособиями составило 684 тыс человек (ожидалось 730 тыс) vs 781 тыс неделей ранее. Перед кризисом за пособием каждую неделю обращались чуть более 200 тысяч американцев.

Общее число американцев, получающих пособия по безработице cоставило 3.870 млн человек (ожидалось 4.043 млн) vs 4.134 млн. неделей ранее. Накануне кризиса пособия получали 1.7 млн человек.

Довольно позитивные цифры по обоим показателям, свидетельствующие, что рынок труда в отсутствие массовых локдаунов продолжает восстановление. Дополнительно эту тенденцию может подтвердить статистика по созданию рабочих мест, которая публикуется позже.

ДОЛЯ НЕРЕЗИДЕНТОВ В ОФЗ В ФЕВРАЛЕ – СНИЖЕНИЕ, КОТОРОЕ СОХРАНИТСЯ И В МАРТЕ

По данным ЦБ в феврале чистый отток средств нерезидентов в ОФЗ составил 60 млрд рублей vs притока в прошлом месяце на 9 млрд рублей. Доля нерезидентов на рынке ОФЗ на 1 марта снизилась до 22.7% vs 23.4% на 1 февраля этого года.

В отличие от января, когда присутствовал умеренный интерес иностранцев (который преимущественно наблюдался больше в среднем участке кривой), в феврале продажи возобновились, и данная тенденция, с учетом вновь возникшей санкционной повестки продолжится и в марте. Причем, этот фактор в сентименте иностранцев значительно перевешивает фактор начала роста ключевой ставки Банком России (традиционно она больше влияет на короткий и средний участок кривой, а инфляционные ожидания – на длинный)

По данным ЦБ в феврале чистый отток средств нерезидентов в ОФЗ составил 60 млрд рублей vs притока в прошлом месяце на 9 млрд рублей. Доля нерезидентов на рынке ОФЗ на 1 марта снизилась до 22.7% vs 23.4% на 1 февраля этого года.

В отличие от января, когда присутствовал умеренный интерес иностранцев (который преимущественно наблюдался больше в среднем участке кривой), в феврале продажи возобновились, и данная тенденция, с учетом вновь возникшей санкционной повестки продолжится и в марте. Причем, этот фактор в сентименте иностранцев значительно перевешивает фактор начала роста ключевой ставки Банком России (традиционно она больше влияет на короткий и средний участок кривой, а инфляционные ожидания – на длинный)