Earnout And How It’s Used As A Negotiation Tool in M&A.

Классная заметка на Crunchbase про earnout, что это и насколько это эффективный инструмент в переговорах по M&A сделкам (на самом деле не только).

1/ Что такое earnout? Это механизм, когда часть выплаты откладывается на будущее и осуществляется при выполнении определенных условий.

Простой пример: “Стратег покупает компанию за $100 млн, но платит $50 млн сейчас, а вторые $50 млн – через 2 года при условии, если выручка компании продолжает расти в среднем на 30% в эти два года.”

2/ По статистике в США в 27% сделок применяется механизм earnout. Самый распространенный earnout – в привязке в EBITDA/прибыли (31%), на втором месте привязка к выручке (29%), остальное – либо комбинация, либо earnout по каким-то другим триггерам.

3/ В выборке транзакций, кстати, видно, что размер earnout составляет не более 17% от суммы транзакции. То есть, не половину, как в моем примере.

4/ С точки зрения механики earnout может быть дискретным, опять же, как в моем примере – либо есть выплата, либо нет. Выплата может быть пропорциональной результату, она может быть в формате интервалов, а может быть просто по времени – если основатель, например, соглашается работать после продажи не менее 3-х лет. Часто earnout достается именно основателям, кстати. А инвесторы выходят полностью раньше.

5/ Почему это важный элемент? Это мост между хотелками продавцов и покупателей. Если продавцы хотят продать за $100 млн, а покупатели хотят купить за $50 млн, earnout, пожалуй, один из самых рабочих инструментов для того, чтобы сблизить их позиции.

@proVenture

https://news.crunchbase.com/news/earnout-plan-startup-sale-how-to-use-price/

#edu #полезное

Классная заметка на Crunchbase про earnout, что это и насколько это эффективный инструмент в переговорах по M&A сделкам (на самом деле не только).

1/ Что такое earnout? Это механизм, когда часть выплаты откладывается на будущее и осуществляется при выполнении определенных условий.

Простой пример: “Стратег покупает компанию за $100 млн, но платит $50 млн сейчас, а вторые $50 млн – через 2 года при условии, если выручка компании продолжает расти в среднем на 30% в эти два года.”

2/ По статистике в США в 27% сделок применяется механизм earnout. Самый распространенный earnout – в привязке в EBITDA/прибыли (31%), на втором месте привязка к выручке (29%), остальное – либо комбинация, либо earnout по каким-то другим триггерам.

3/ В выборке транзакций, кстати, видно, что размер earnout составляет не более 17% от суммы транзакции. То есть, не половину, как в моем примере.

4/ С точки зрения механики earnout может быть дискретным, опять же, как в моем примере – либо есть выплата, либо нет. Выплата может быть пропорциональной результату, она может быть в формате интервалов, а может быть просто по времени – если основатель, например, соглашается работать после продажи не менее 3-х лет. Часто earnout достается именно основателям, кстати. А инвесторы выходят полностью раньше.

5/ Почему это важный элемент? Это мост между хотелками продавцов и покупателей. Если продавцы хотят продать за $100 млн, а покупатели хотят купить за $50 млн, earnout, пожалуй, один из самых рабочих инструментов для того, чтобы сблизить их позиции.

@proVenture

https://news.crunchbase.com/news/earnout-plan-startup-sale-how-to-use-price/

#edu #полезное

{kind=link}

🔥 Как “маркетплейсы доступа” могут изменить корпорации?

Суперское эссе от венчурного фонда NFX на тему Enterprise Gateway Marketplaces (EGM), которые развиваются по отдельной бизнес модели в рамках маркетплейсов.

1/ Что это такое – это нечто среднее между SaaS бизнесом, который продается корпорациям, и традиционным маркетплейсом, который соединяет большое количество продавцов и покупателей. EGM продает корпорации доступ к большому количеству вендоров, а сам выступает в виде “хаба для корпорации”.

2/ Примеры таких компаний могут быть следующие:

- Scientist.com соединяет крупные фармкомпании и биотехнологические стартапы с небольшими лабораториями, индивидуальными учеными и небольшими боитех стартапами.

- SmartRecruiters предоставляет решения по управлению наймом для корпоративных HR’ов.

- Proov.io: (“Proof of Concept As A Service”) предоставляет корпорациям среду для тестирования концептов новых продуктов.

- Guild Education предоставляет решения для корпораций по обучению сотрудников, тренингам и т.п., предоставляя доступ к маркетплейсу курсов, специально подобранных для корпорации.

- Salesforce AppExchange как часть большой SaaS CRM, которая связывает клиентов с технологическими вендорами.

3/ Несколько признаков эффективного GTM:

- EGM создают для вендоров корпорации единую точку входа – gateway.

- если вендор подключается к EGM, то он автоматически одобряется корпорацией и может с ней работать.

- доверие к системе обеспечивается качеством данных.

- EGM помогает вендорам соответствовать всем техническим требованиям.

4/ Чеклист для построения успешного EGM. О чем нужно помнить?

- необходимо создать постоянные и рекурентные итерации.

- необходимо увеличивать пенетрацию сквозного сервиса внутри организации, чтобы обеспечить рост заказов.

- дизайн EGM должен быть направлен на использования командами.

- расширяйте workflow tools для своих корпоративных клиентов.

- необходимо построить вертикальное решение полного цикла.

- дизайн должен быть на уровне.

@proVenture

https://www.nfx.com/post/enterprise-gateway-marketplaces/

#howtovc #edu

Суперское эссе от венчурного фонда NFX на тему Enterprise Gateway Marketplaces (EGM), которые развиваются по отдельной бизнес модели в рамках маркетплейсов.

1/ Что это такое – это нечто среднее между SaaS бизнесом, который продается корпорациям, и традиционным маркетплейсом, который соединяет большое количество продавцов и покупателей. EGM продает корпорации доступ к большому количеству вендоров, а сам выступает в виде “хаба для корпорации”.

2/ Примеры таких компаний могут быть следующие:

- Scientist.com соединяет крупные фармкомпании и биотехнологические стартапы с небольшими лабораториями, индивидуальными учеными и небольшими боитех стартапами.

- SmartRecruiters предоставляет решения по управлению наймом для корпоративных HR’ов.

- Proov.io: (“Proof of Concept As A Service”) предоставляет корпорациям среду для тестирования концептов новых продуктов.

- Guild Education предоставляет решения для корпораций по обучению сотрудников, тренингам и т.п., предоставляя доступ к маркетплейсу курсов, специально подобранных для корпорации.

- Salesforce AppExchange как часть большой SaaS CRM, которая связывает клиентов с технологическими вендорами.

3/ Несколько признаков эффективного GTM:

- EGM создают для вендоров корпорации единую точку входа – gateway.

- если вендор подключается к EGM, то он автоматически одобряется корпорацией и может с ней работать.

- доверие к системе обеспечивается качеством данных.

- EGM помогает вендорам соответствовать всем техническим требованиям.

4/ Чеклист для построения успешного EGM. О чем нужно помнить?

- необходимо создать постоянные и рекурентные итерации.

- необходимо увеличивать пенетрацию сквозного сервиса внутри организации, чтобы обеспечить рост заказов.

- дизайн EGM должен быть направлен на использования командами.

- расширяйте workflow tools для своих корпоративных клиентов.

- необходимо построить вертикальное решение полного цикла.

- дизайн должен быть на уровне.

@proVenture

https://www.nfx.com/post/enterprise-gateway-marketplaces/

#howtovc #edu

{kind=link}

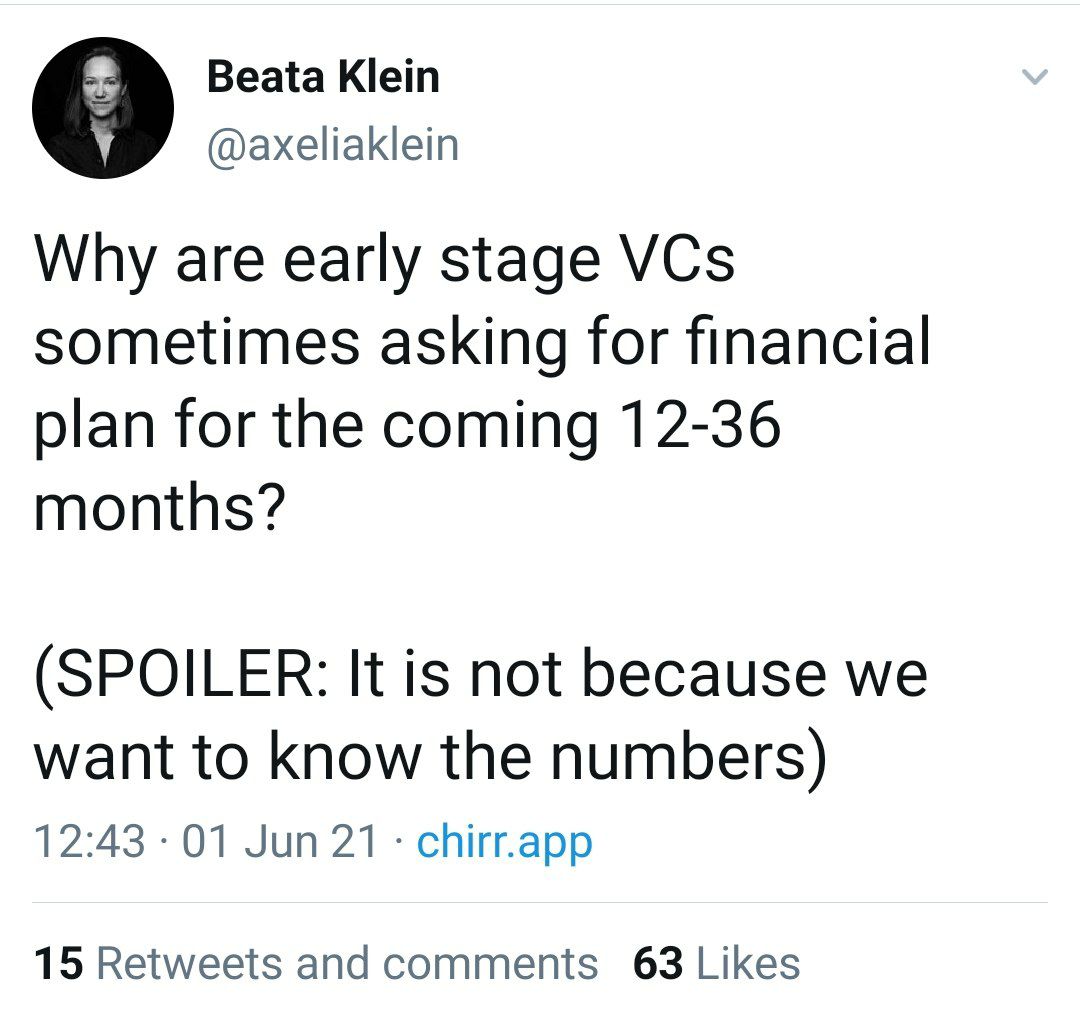

🔥 Почему VC часто просят финансовые модели на 12-36 месяцев даже у проектов на ранних стадиях?

Мне нравятся трэды от Беаты Кляйн из Creandum на тему финансовых моделей и бюджетов. Даже если они иногда повторяют уже сказанное.

Про прошлый интересный я писал тут: https://t.iss.one/proventure/1437.

Поехали – почему же VC просят финансовые модели?

1/ НЕ ДЛЯ ТОГО, ЧТОБЫ слепо верить, что они сбудутся.

Невозможно сделать абсолютно точный прогноз, особенно тогда, когда компания находится на ранней стадии. 99% инвесторов это понимают. В основном все понимают, что все как раз пойдет НЕ ТАК, как вы прогнозируете.

2/ НЕ ДЛЯ ТОГО, ЧТОБЫ заставить вас впустую поработать.

Если у вас уже есть информация о прогнозах где-то еще, не всякий инвестор будет просить модель. Если ответы не могут быть найдены, модель все же попросят. И это не для того, чтобы вы просто так поработали и сделали что-то ненужное.

3/ НЕ ДЛЯ ТОГО, ЧТОБЫ оценить вашу компанию

Да, вы можете включить оценку DCF в свою модель, но на ранних стадиях этот метод используется крайне редко.

4/ ДЛЯ ТОГО, ЧТОБЫ оценить ваше знание рынка.

Когда вы формируете предпосылки модели, вы тем самым раскладываете по полочкам в том числе драйверы развития рынка. Если вы оцениваете ваши метрики – CAC, Churn, рост и прочее, то это дает инвесторам комфорт на уровне цифр.

5/ ДЛЯ ТОГО, ЧТОБЫ вы ментально спрогнозировали путь к $100M ARR.

Не может быть одного сценария развития, но модель позволяет понять, какие драйверы, по мнению фаундера, должны стать ключевыми в этом пути к миллиардной компании. VC также с ходу пытаются понять, какова чувствительность других факторов.

6/ ДЛЯ ТОГО, ЧТОБЫ понять, как вы можете стратегически мыслить в цифрах.

Большая стратегия разбивается на небольшие стратегические шаги, а финансовая модель позволяет как раз сделать первый шаг к пониманию таких микро-шагов, которыми можно управлять.

7/ ДЛЯ ТОГО, ЧТОБЫ понять, куда вас может привести текущий раунд инвестиций.

Финансовая модель в том числе и про расходы, а не только про выручку. Она позволяет распределить основные статьи затрат и понять, на что потратятся привлеченные инвестиции.

8/ ДЛЯ ТОГО, ЧТОБЫ быть уверенным, что со-основатели одинаково смотрят на цели.

Безусловно, у вас на 100% одна цель, но как насчет пути? Какой у вас целевой клиент? А контракт (ACV)? Может быть, вы делаете продукт для крупных корпораций или все же на массовый сегмент?

Бюджет позволяет в том числе еще раз на цифрах проговорить ваши цели и задачи.

9/ САМОЕ ОСНОВНОЕ, ДЛЯ ТОГО, ЧТОБЫ понять ваш бизнес.

Венчурные инвесторы просят поделиться информацией, потому что они хотят узнать больше о вашем бизнесе. Представьте ситуацию, когда вы общаетесь уже несколько месяцев, а ваш оппонент все еще не понимает сути вашего бизнеса. Ужас!

А большинство инвесторов говорят с помощью цифр. И финансовый план - это основа основ для такого диалога.

P.S. Важно понимать, что финансовый план – это один из способов углубиться в ваш бизнес. Но финансовый план – это в том числе и даже в БОЛЬШЕЙ степени ваш инструмент прогнозирования и управления вашей компанией. Не стоит делать план только для инвестора, под инвестора. Стройте план для себя и тогда он будет очень insightful.

@proVenture

https://twitter.com/axeliaklein/status/1399662774825930753

#howtovc #edu

Мне нравятся трэды от Беаты Кляйн из Creandum на тему финансовых моделей и бюджетов. Даже если они иногда повторяют уже сказанное.

Про прошлый интересный я писал тут: https://t.iss.one/proventure/1437.

Поехали – почему же VC просят финансовые модели?

1/ НЕ ДЛЯ ТОГО, ЧТОБЫ слепо верить, что они сбудутся.

Невозможно сделать абсолютно точный прогноз, особенно тогда, когда компания находится на ранней стадии. 99% инвесторов это понимают. В основном все понимают, что все как раз пойдет НЕ ТАК, как вы прогнозируете.

2/ НЕ ДЛЯ ТОГО, ЧТОБЫ заставить вас впустую поработать.

Если у вас уже есть информация о прогнозах где-то еще, не всякий инвестор будет просить модель. Если ответы не могут быть найдены, модель все же попросят. И это не для того, чтобы вы просто так поработали и сделали что-то ненужное.

3/ НЕ ДЛЯ ТОГО, ЧТОБЫ оценить вашу компанию

Да, вы можете включить оценку DCF в свою модель, но на ранних стадиях этот метод используется крайне редко.

4/ ДЛЯ ТОГО, ЧТОБЫ оценить ваше знание рынка.

Когда вы формируете предпосылки модели, вы тем самым раскладываете по полочкам в том числе драйверы развития рынка. Если вы оцениваете ваши метрики – CAC, Churn, рост и прочее, то это дает инвесторам комфорт на уровне цифр.

5/ ДЛЯ ТОГО, ЧТОБЫ вы ментально спрогнозировали путь к $100M ARR.

Не может быть одного сценария развития, но модель позволяет понять, какие драйверы, по мнению фаундера, должны стать ключевыми в этом пути к миллиардной компании. VC также с ходу пытаются понять, какова чувствительность других факторов.

6/ ДЛЯ ТОГО, ЧТОБЫ понять, как вы можете стратегически мыслить в цифрах.

Большая стратегия разбивается на небольшие стратегические шаги, а финансовая модель позволяет как раз сделать первый шаг к пониманию таких микро-шагов, которыми можно управлять.

7/ ДЛЯ ТОГО, ЧТОБЫ понять, куда вас может привести текущий раунд инвестиций.

Финансовая модель в том числе и про расходы, а не только про выручку. Она позволяет распределить основные статьи затрат и понять, на что потратятся привлеченные инвестиции.

8/ ДЛЯ ТОГО, ЧТОБЫ быть уверенным, что со-основатели одинаково смотрят на цели.

Безусловно, у вас на 100% одна цель, но как насчет пути? Какой у вас целевой клиент? А контракт (ACV)? Может быть, вы делаете продукт для крупных корпораций или все же на массовый сегмент?

Бюджет позволяет в том числе еще раз на цифрах проговорить ваши цели и задачи.

9/ САМОЕ ОСНОВНОЕ, ДЛЯ ТОГО, ЧТОБЫ понять ваш бизнес.

Венчурные инвесторы просят поделиться информацией, потому что они хотят узнать больше о вашем бизнесе. Представьте ситуацию, когда вы общаетесь уже несколько месяцев, а ваш оппонент все еще не понимает сути вашего бизнеса. Ужас!

А большинство инвесторов говорят с помощью цифр. И финансовый план - это основа основ для такого диалога.

P.S. Важно понимать, что финансовый план – это один из способов углубиться в ваш бизнес. Но финансовый план – это в том числе и даже в БОЛЬШЕЙ степени ваш инструмент прогнозирования и управления вашей компанией. Не стоит делать план только для инвестора, под инвестора. Стройте план для себя и тогда он будет очень insightful.

@proVenture

https://twitter.com/axeliaklein/status/1399662774825930753

#howtovc #edu

{kind=link}

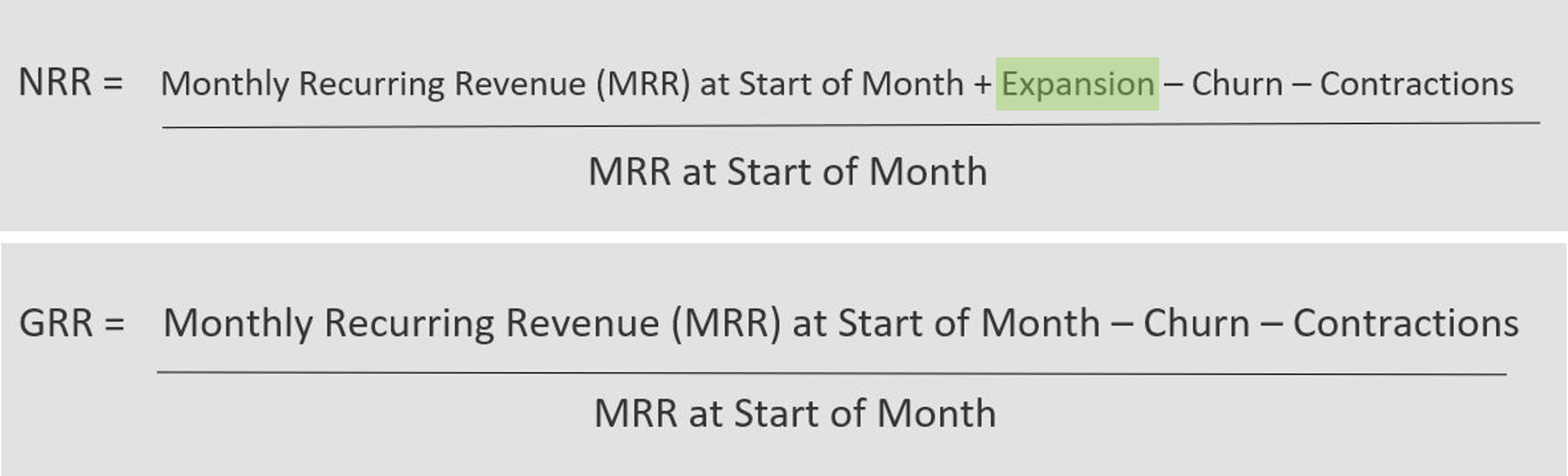

Net Revenue Retention vs. Gross Revenue Retention: Explained.

Совсем коротко про метрики NRR (или NDR) и GRR. Уверен, что вы все знаете, что это такое. Но если вдруг не знаете, почитайте коротенькую статью в блоге Churn Zero. И посчитайте свои показатели retention.

Итак, мы сравниваем два показателя

✓ NRR или net revenue retention – это показатель чистого удержания клиентов, а

✓ GRR или gross revenue retention – это показатель валового удержания клиентов.

В отличие от gross profit и net profit, где валовая прибыль больше, потому что из нее не вычитаются статьи операционных и прочих расходов, тут разница в ОБРАТНУЮ сторону.

Посмотрите на формулы:

✓ GRR равен MRR на начало месяца минус Churn (отток по причине ухода клиента) минус Contractions (отток из-за окончания контракта, не факт, что клиент уже от вас ушел) и все это деленное на MRR на начало месяца, а

✓ NRR включает в себя MRR на начало минус Churn минус Contractions И ПЛЮС Expansion (upsell клиентам) и все это деленное на MRR на начало месяца.

Сутевая разница очень простая, GRR показывает способность компании удерживать платящих клиентов, а NRR показывает способность удерживать и одновременно больше продавать текущим клиентам (expansion of accounts).

Таким образом, оба эти показателя очень важны в анализе ваших метрик юнит экономики.

@proVenture

https://churnzero.net/net-revenue-retention-vs-gross-revenue-retention-explained/

#howtovc #полезное #edu

Совсем коротко про метрики NRR (или NDR) и GRR. Уверен, что вы все знаете, что это такое. Но если вдруг не знаете, почитайте коротенькую статью в блоге Churn Zero. И посчитайте свои показатели retention.

Итак, мы сравниваем два показателя

✓ NRR или net revenue retention – это показатель чистого удержания клиентов, а

✓ GRR или gross revenue retention – это показатель валового удержания клиентов.

В отличие от gross profit и net profit, где валовая прибыль больше, потому что из нее не вычитаются статьи операционных и прочих расходов, тут разница в ОБРАТНУЮ сторону.

Посмотрите на формулы:

✓ GRR равен MRR на начало месяца минус Churn (отток по причине ухода клиента) минус Contractions (отток из-за окончания контракта, не факт, что клиент уже от вас ушел) и все это деленное на MRR на начало месяца, а

✓ NRR включает в себя MRR на начало минус Churn минус Contractions И ПЛЮС Expansion (upsell клиентам) и все это деленное на MRR на начало месяца.

Сутевая разница очень простая, GRR показывает способность компании удерживать платящих клиентов, а NRR показывает способность удерживать и одновременно больше продавать текущим клиентам (expansion of accounts).

Таким образом, оба эти показателя очень важны в анализе ваших метрик юнит экономики.

@proVenture

https://churnzero.net/net-revenue-retention-vs-gross-revenue-retention-explained/

#howtovc #полезное #edu

{kind=link}

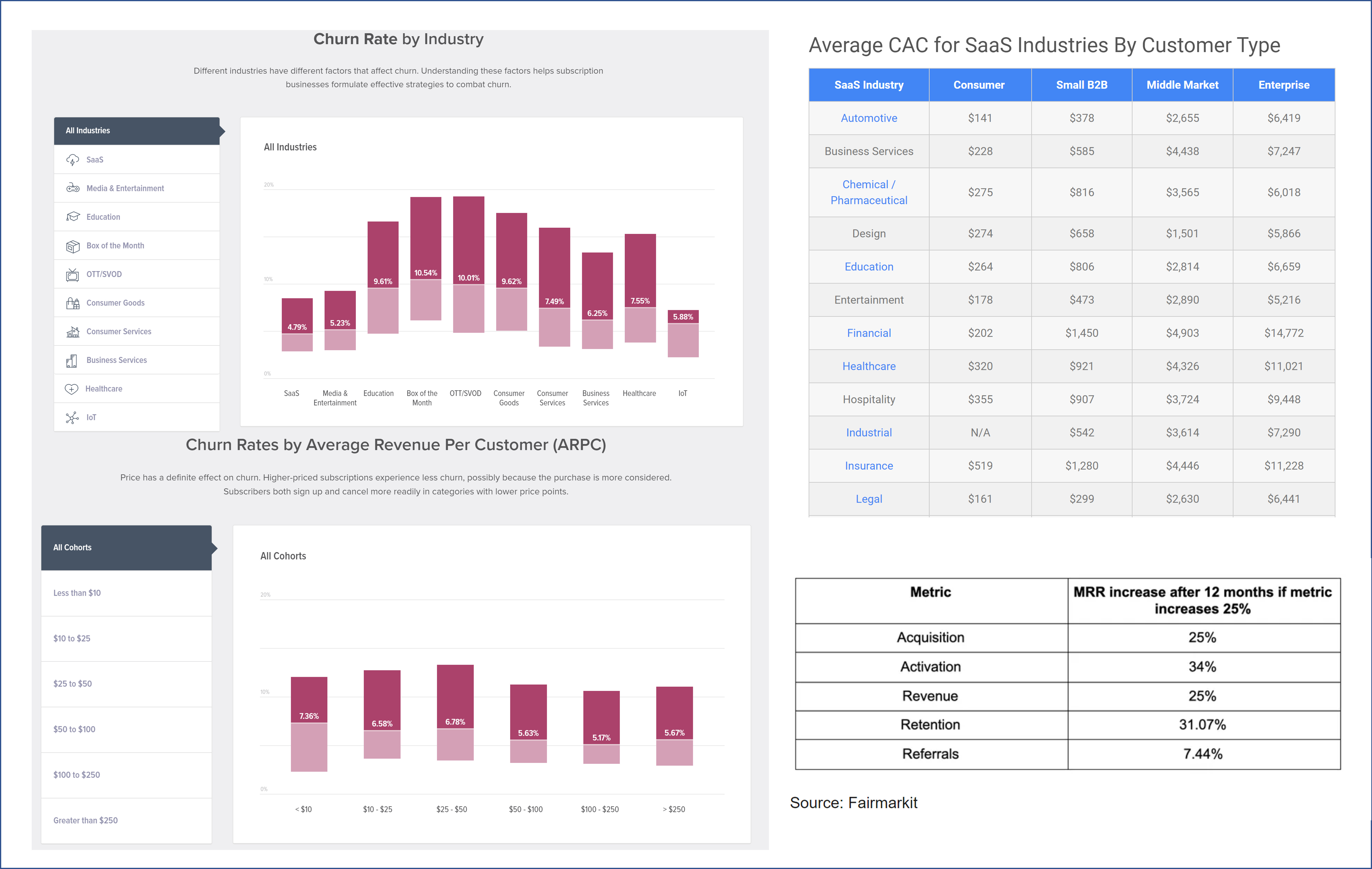

🔥 (еще) 5 полезных источников для бенчмаркинга SaaS стартапов: с фокусом на b2c бизнесы.

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

{kind=link}

🔥 7 уроков из первого года ангельского инвестирования.

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

{kind=link}

Как давно вы задумывались о том, что пора научиться самому создавать прототип с алгоритмом машинного обучения? И как обычно сложно проверить гипотезы ML-стартапа на техническую и экономическую адекватность?

Честно, даже я задумывался про пункт 1 выше, а уж с пунктом 2 встречаюсь постоянно. Разрешить беспокойство явно поможет погружение в тему и практический опыт. И очень кстати моя подруга Айра Монгуш и команда Mathshub запускают курс по прототипированию с машинным обучением, который стартует 27 августа.

По сути это ML-инкубатор для всех, кто не боится руками написать код и воспроизвести в мир проект, а потом собрать в него живых пользователей.

Почему стоит записаться на курс:

1. Курс уникален:

– живая интенсивная обратная связь от профессионалов в сфере ИИ и технологических продуктов, а также кураторов, которой нет ни на каком другим курсе по ML/AI, поскольку ребята делают курс для себя — для того, чтобы делиться опытом в правильном для этого формате

– общение с единомышленниками и нетворкинг, завтраки, митапы в течение всего курса

– ориентированность на завершение своего прототипа или создание своего ML-портфолио

2. В этом году еще более сильный преподавательский состав. Ребята преподавали во ВШЭ, МФТИ, YDATA (израильском ШАДе).

Ключевые преподаватели:

– Давид Дале — преподаватель машинного обучения и прототипирования (NLP-исследователь в Skoltech, ex-Data Scientist в Yandex, ex-Data Scientist в Alfabank, окончил Факультет компьютерных наук ВШЭ, ШАД);

– Алёна Трескова — преподаватель анализа данных (Старший аналитик в Ozon, Ex-Data Scientist М.Видео-Эльдорадо, Ex-Data Scientist Tele2, Окончила мехмат МГУ);

– Айра Монгуш — преподаватель управления продуктом и запуском (предприниматель, в прошлом Product Owner Mail.Ru Group, руководитель ИИ-лабораторией aitarget.com, окончила мехмат МГУ);

– Роман Григоров, преподаватель интенсива по питону (разработчик Python, в прошлом 20 лет опыта разработки в Parallels);

и другие сильные профи в среде машинного обучения и анализа данных.

3. Выпускники предыдущих курсов впервые внедрили машинное обучение и сделали очень крутые выпускные проекты — в основном в рамках продуктов компаний, где они работали, а кто-то получил промоушн до руководителя аналитики.

4. Ребята не первый раз делают программы, их курсы стабильно покупают сотрудники Google, на них обучаются владельцы бизнесов и руководители Газпрома, Dentsu, SkyEng, Росбанка и других компаний.

5. Еще раз – обещают много практики и работы над продуктом, много нетворкинга и ламповую атмосферу. Поэтому будет только 1-2 группы до 30 человек.

В общем, если у вас давно назревала идея создать свой ML-проект и есть время на работу руками, то не пропустите. Старт совсем скоро!

Подробности и запись на сайте курса: https://maths-h.com/ru/mlprototype

@proVenture

#edu #events

Честно, даже я задумывался про пункт 1 выше, а уж с пунктом 2 встречаюсь постоянно. Разрешить беспокойство явно поможет погружение в тему и практический опыт. И очень кстати моя подруга Айра Монгуш и команда Mathshub запускают курс по прототипированию с машинным обучением, который стартует 27 августа.

По сути это ML-инкубатор для всех, кто не боится руками написать код и воспроизвести в мир проект, а потом собрать в него живых пользователей.

Почему стоит записаться на курс:

1. Курс уникален:

– живая интенсивная обратная связь от профессионалов в сфере ИИ и технологических продуктов, а также кураторов, которой нет ни на каком другим курсе по ML/AI, поскольку ребята делают курс для себя — для того, чтобы делиться опытом в правильном для этого формате

– общение с единомышленниками и нетворкинг, завтраки, митапы в течение всего курса

– ориентированность на завершение своего прототипа или создание своего ML-портфолио

2. В этом году еще более сильный преподавательский состав. Ребята преподавали во ВШЭ, МФТИ, YDATA (израильском ШАДе).

Ключевые преподаватели:

– Давид Дале — преподаватель машинного обучения и прототипирования (NLP-исследователь в Skoltech, ex-Data Scientist в Yandex, ex-Data Scientist в Alfabank, окончил Факультет компьютерных наук ВШЭ, ШАД);

– Алёна Трескова — преподаватель анализа данных (Старший аналитик в Ozon, Ex-Data Scientist М.Видео-Эльдорадо, Ex-Data Scientist Tele2, Окончила мехмат МГУ);

– Айра Монгуш — преподаватель управления продуктом и запуском (предприниматель, в прошлом Product Owner Mail.Ru Group, руководитель ИИ-лабораторией aitarget.com, окончила мехмат МГУ);

– Роман Григоров, преподаватель интенсива по питону (разработчик Python, в прошлом 20 лет опыта разработки в Parallels);

и другие сильные профи в среде машинного обучения и анализа данных.

3. Выпускники предыдущих курсов впервые внедрили машинное обучение и сделали очень крутые выпускные проекты — в основном в рамках продуктов компаний, где они работали, а кто-то получил промоушн до руководителя аналитики.

4. Ребята не первый раз делают программы, их курсы стабильно покупают сотрудники Google, на них обучаются владельцы бизнесов и руководители Газпрома, Dentsu, SkyEng, Росбанка и других компаний.

5. Еще раз – обещают много практики и работы над продуктом, много нетворкинга и ламповую атмосферу. Поэтому будет только 1-2 группы до 30 человек.

В общем, если у вас давно назревала идея создать свой ML-проект и есть время на работу руками, то не пропустите. Старт совсем скоро!

Подробности и запись на сайте курса: https://maths-h.com/ru/mlprototype

@proVenture

#edu #events

Maths-H

Курс по ML-прототипированию

Куда идти стартапам в Израиле.

Rusbase выкатил очень интересный гайд про Израиль, к которому я немного приложил руку.

Содержание гайда я затизерю:

– Бизнес-климат в Израиле

– Фонды, бизнес-ангелы и другие источники финансирования

– Локальные акселераторы

– Самые востребованные ниши

– Главные университеты

– Подготовка к выходу на рынок

– Мероприятия и медиа для предпринимателей

– Бизнес-сообщества

– Национальные особенности

– Резюме

Не буду делать саммари, вы прочитайте гайд, но хочу обратить внимание на несколько моментов, как синопсис этого гайда:

1/ Израиль очень многогранен и, я бы сказал, это самый коммерчески ориентированный и открытый регион. По сути у каждого он свой, поскольку это не только #1 страна в мире по доле VC инвестиций в ВВП, по количеству инженеров на душу населения и по доле R&D в том же ВВП, но это еще и развитая система венчурных инвесторов, государственных институтов и крупных технологических компаний.

2/ В Израиле инвестирует целая группа венчурных фондов с русскоговорящими GPs начиная с Flint Capital, Ventureisrael, AltaIR и заканчивая нашими фондами в Fort Ross Ventures.

3/ А вы знаете, что в Израиле есть своя Долина? А вы знаете, какую роль израильская армия играет в венчурной инфраструктуре? А вы верите, что в Израиле на базе юнитов в армии могут создаваться топовые акселераторы? Обо всем этом и многом другом есть в статье.

@proVenture

https://rb.ru/countries/israel/

#howtovc #полезное #edu

Rusbase выкатил очень интересный гайд про Израиль, к которому я немного приложил руку.

Содержание гайда я затизерю:

– Бизнес-климат в Израиле

– Фонды, бизнес-ангелы и другие источники финансирования

– Локальные акселераторы

– Самые востребованные ниши

– Главные университеты

– Подготовка к выходу на рынок

– Мероприятия и медиа для предпринимателей

– Бизнес-сообщества

– Национальные особенности

– Резюме

Не буду делать саммари, вы прочитайте гайд, но хочу обратить внимание на несколько моментов, как синопсис этого гайда:

1/ Израиль очень многогранен и, я бы сказал, это самый коммерчески ориентированный и открытый регион. По сути у каждого он свой, поскольку это не только #1 страна в мире по доле VC инвестиций в ВВП, по количеству инженеров на душу населения и по доле R&D в том же ВВП, но это еще и развитая система венчурных инвесторов, государственных институтов и крупных технологических компаний.

2/ В Израиле инвестирует целая группа венчурных фондов с русскоговорящими GPs начиная с Flint Capital, Ventureisrael, AltaIR и заканчивая нашими фондами в Fort Ross Ventures.

3/ А вы знаете, что в Израиле есть своя Долина? А вы знаете, какую роль израильская армия играет в венчурной инфраструктуре? А вы верите, что в Израиле на базе юнитов в армии могут создаваться топовые акселераторы? Обо всем этом и многом другом есть в статье.

@proVenture

https://rb.ru/countries/israel/

#howtovc #полезное #edu

rb.ru

Куда идти стартапам в Израиле | RB.RU

Подробный гид для предпринимателей

💥 Секрет Фирмы. Энциклопедия. Объясняем простыми словами.

У издания Секрет Фирмы есть очень крутой проект, который называется Энциклопедия. Суть его заключается в том, что там простым языком объяснены различные термины из бизнеса. Они готовят емкий текст, а потом направляют выбранным экспертам на проверку для дополнительной верификации.

Ссылка: https://secretmag.ru/enciklopediya.

В энциклопедии можно найти также термины, которые касаются стартапов и венчурных инвестиций. Некоторые термины как раз верифицировал ваш покорный слуга.

Например:

Что такое стартап: https://secretmag.ru/enciklopediya/chto-takoe-startap-obyasnyaem-prostymi-slovami.htm

– Что такое Term Sheet: https://secretmag.ru/enciklopediya/chto-takoe-term-sheet-obyasnyaem-prostymi-slovami.htm

– Что такое трекшн: https://secretmag.ru/slova/chto-takoe-trekshn-obyasnyaem-prostymi-slovami.htm

– Кто такой ментор: https://secretmag.ru/enciklopediya/kto-takoi-mentor-obyasnyaem-prostymi-slovami.htm

– Или вдруг если вам известно, что же означает моя позиция принципал: https://secretmag.ru/enciklopediya/kto-takoi-principal-obyasnyaem-prostymi-slovami.htm

@proVenture

#edu

У издания Секрет Фирмы есть очень крутой проект, который называется Энциклопедия. Суть его заключается в том, что там простым языком объяснены различные термины из бизнеса. Они готовят емкий текст, а потом направляют выбранным экспертам на проверку для дополнительной верификации.

Ссылка: https://secretmag.ru/enciklopediya.

В энциклопедии можно найти также термины, которые касаются стартапов и венчурных инвестиций. Некоторые термины как раз верифицировал ваш покорный слуга.

Например:

Что такое стартап: https://secretmag.ru/enciklopediya/chto-takoe-startap-obyasnyaem-prostymi-slovami.htm

– Что такое Term Sheet: https://secretmag.ru/enciklopediya/chto-takoe-term-sheet-obyasnyaem-prostymi-slovami.htm

– Что такое трекшн: https://secretmag.ru/slova/chto-takoe-trekshn-obyasnyaem-prostymi-slovami.htm

– Кто такой ментор: https://secretmag.ru/enciklopediya/kto-takoi-mentor-obyasnyaem-prostymi-slovami.htm

– Или вдруг если вам известно, что же означает моя позиция принципал: https://secretmag.ru/enciklopediya/kto-takoi-principal-obyasnyaem-prostymi-slovami.htm

@proVenture

#edu

secretmag.ru

Объясняем простыми словами сложные вещи — все статьи и новости — Секрет фирмы

Энциклопедия российского интернет-журнала об экономике, финансах и высоких технологиях. Секрет фирмы объясняет простыми словами сложные термины, рассказывает про ключевые фигуры в политике и мире бизнеса

📽 Каким образом динамика когорт влияет на оценку стартапа.

Хочу поделиться с вами записью своей лекции для конференции Aha!, которое стало доступно.

Оно будет полезно тем, кто погружается в метрики, когорты и оценку стартапа. Все с позиции инвестора.

1/ Сравниваю на примере, как рекурентность бизнеса влияет на его оценку;

2/ Посмотрим на бенчмарки по оттоку выручки клиентов (churn);

3/ Посмотрим на факторы, влияющие на оценку и какую роль играет churn;

4/ Рассмотрим, как retention может помогать компаниям даже перед IPO.

На абсолютную истину не претендую, но уверен, что мысль о том, что retention - это важно, данное видео у вас зародит.

@proVenture

https://youtu.be/KOFug09wEXI

#edu #saas

Хочу поделиться с вами записью своей лекции для конференции Aha!, которое стало доступно.

Оно будет полезно тем, кто погружается в метрики, когорты и оценку стартапа. Все с позиции инвестора.

1/ Сравниваю на примере, как рекурентность бизнеса влияет на его оценку;

2/ Посмотрим на бенчмарки по оттоку выручки клиентов (churn);

3/ Посмотрим на факторы, влияющие на оценку и какую роль играет churn;

4/ Рассмотрим, как retention может помогать компаниям даже перед IPO.

На абсолютную истину не претендую, но уверен, что мысль о том, что retention - это важно, данное видео у вас зародит.

@proVenture

https://youtu.be/KOFug09wEXI

#edu #saas

{kind=link}

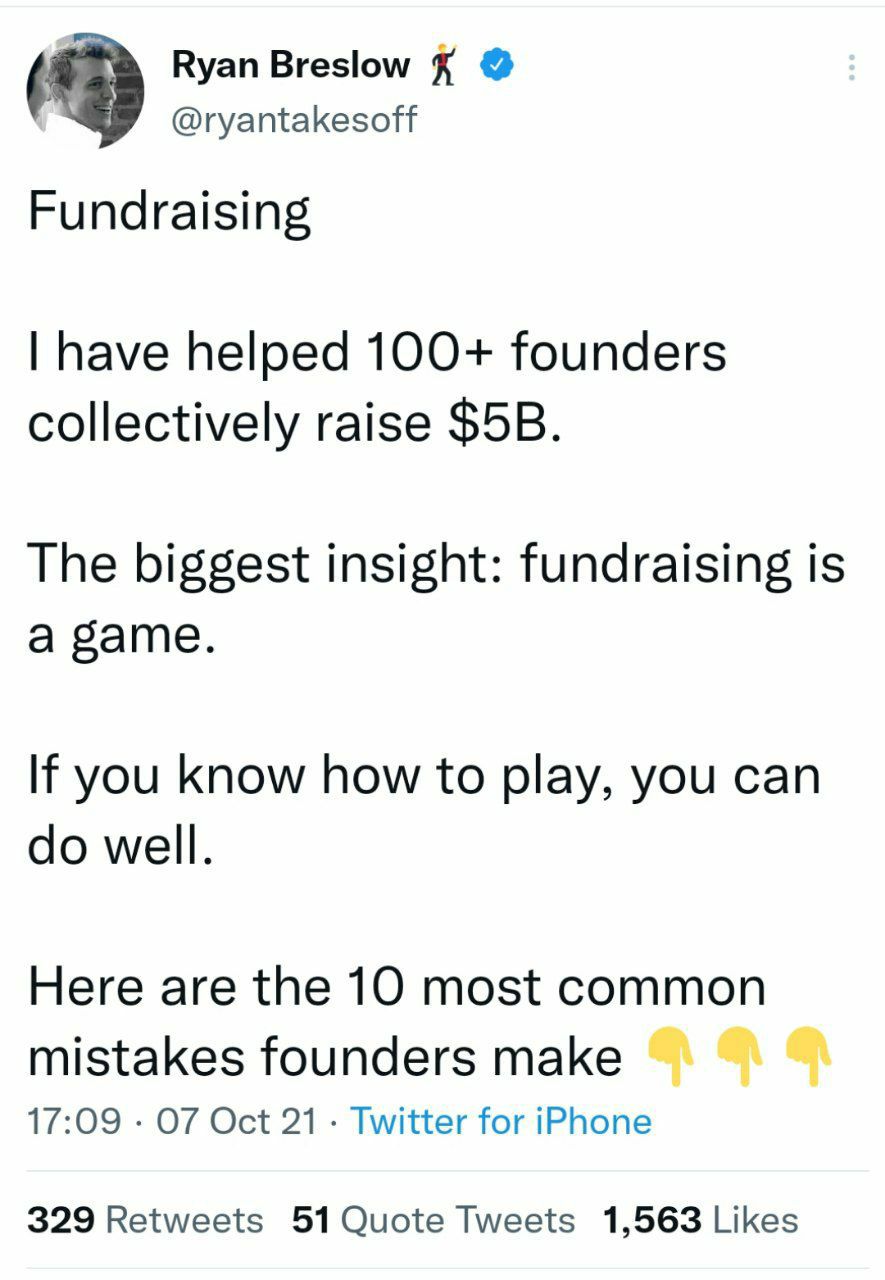

🔥 10 наиболее частых ошибок, которые совершают основатели в процессе фандрейзинга.

Возвращаюсь с трэдами, на этот раз от со-основателя Bolt Financial Райана Бреслоу. Он построил компанию на $4 млрд и (по его словам) участвовал в привлечении $5 млрд себе и другим предпринимателям.

Какие ошибки совершают стартапы при фандрейзинге?

1/ Слишком сложный питч.

Еще раз напомним, что VC тратят 3 минуты, поэтому питч должен быть емким и четким.

2/ Слишком поздно выстраивают отношения.

Крайне сложно выстраивать отношения с VC и ОДНОВРЕМЕННО просить деньги. Лучше знакомиться заранее, делиться прогрессом, обсуждать инсайты. А потом приходить за деньгами.

3/ Думают, что это игра в одни ворота.

Почему они должны дать мне денег? Они же такие крутые!

Нет, VC получают от работы с крутыми предпринимателями столько же, сколько предпринимателями получают от работы с компетентными инвесторами. Помните, что вы сам приносите инвесторам value!

4/ Принимают все на свой счет.

Вам сотни раз скажут "нет", но надо понимать, что VC - это профессия, где люди ошибаются 95% раз, если не 98%. Не принимайте отказы на свой счет. Это часто не из-за того, что у вас что-то плохо, а из-за множества других факторов, например, недостатка времени.

5/ Стараются не быть собой.

В смысле вы стараетесь повторить чей-то профиль, который вам кажется идеальным. Вы хотите казаться идеальным стартапом. Нет!

VC могут видеть сквозь эту призму и готовы поддерживать неординарных предпринимателей!

6/ Не фокусируются.

Надо свыкнуться, что фандрайзинг занимает кучу времени, это вырвет вас из каких-то процессов. Лучшие делают его быстро, но это редкость.

7/ Празднуют слишком рано.

Пока вы не получили деньги на счет, сделка не закрыта.

8/ Называют слишком много лишних имен.

Не стоит говорить инвесторам имена других инвесторов, с которыми вы общаетесь, если они не подписались (=не дали коммитмент). VC знают друг друга и легко проверят, если вы преувеличиваете интерес.

9/ Не любят фандрайзинг.

Если вы делаете стартап, то вы должны много поднимать денег. Часто, постоянно. Это часть вашей работы, как основателя. Делайте это, кайфуя.

10/ Чрезмерно любят фандрайзинг.

Да, другая крайность тоже плоха. У вас есть работа по развитию бизнеса, не стоит только постоянно поднимать деньги.

@proVenture

https://twitter.com/ryantakesoff/status/1446115380489908229

#howtovc #edu

Возвращаюсь с трэдами, на этот раз от со-основателя Bolt Financial Райана Бреслоу. Он построил компанию на $4 млрд и (по его словам) участвовал в привлечении $5 млрд себе и другим предпринимателям.

Какие ошибки совершают стартапы при фандрейзинге?

1/ Слишком сложный питч.

Еще раз напомним, что VC тратят 3 минуты, поэтому питч должен быть емким и четким.

2/ Слишком поздно выстраивают отношения.

Крайне сложно выстраивать отношения с VC и ОДНОВРЕМЕННО просить деньги. Лучше знакомиться заранее, делиться прогрессом, обсуждать инсайты. А потом приходить за деньгами.

3/ Думают, что это игра в одни ворота.

Почему они должны дать мне денег? Они же такие крутые!

Нет, VC получают от работы с крутыми предпринимателями столько же, сколько предпринимателями получают от работы с компетентными инвесторами. Помните, что вы сам приносите инвесторам value!

4/ Принимают все на свой счет.

Вам сотни раз скажут "нет", но надо понимать, что VC - это профессия, где люди ошибаются 95% раз, если не 98%. Не принимайте отказы на свой счет. Это часто не из-за того, что у вас что-то плохо, а из-за множества других факторов, например, недостатка времени.

5/ Стараются не быть собой.

В смысле вы стараетесь повторить чей-то профиль, который вам кажется идеальным. Вы хотите казаться идеальным стартапом. Нет!

VC могут видеть сквозь эту призму и готовы поддерживать неординарных предпринимателей!

6/ Не фокусируются.

Надо свыкнуться, что фандрайзинг занимает кучу времени, это вырвет вас из каких-то процессов. Лучшие делают его быстро, но это редкость.

7/ Празднуют слишком рано.

Пока вы не получили деньги на счет, сделка не закрыта.

8/ Называют слишком много лишних имен.

Не стоит говорить инвесторам имена других инвесторов, с которыми вы общаетесь, если они не подписались (=не дали коммитмент). VC знают друг друга и легко проверят, если вы преувеличиваете интерес.

9/ Не любят фандрайзинг.

Если вы делаете стартап, то вы должны много поднимать денег. Часто, постоянно. Это часть вашей работы, как основателя. Делайте это, кайфуя.

10/ Чрезмерно любят фандрайзинг.

Да, другая крайность тоже плоха. У вас есть работа по развитию бизнеса, не стоит только постоянно поднимать деньги.

@proVenture

https://twitter.com/ryantakesoff/status/1446115380489908229

#howtovc #edu

{kind=link}

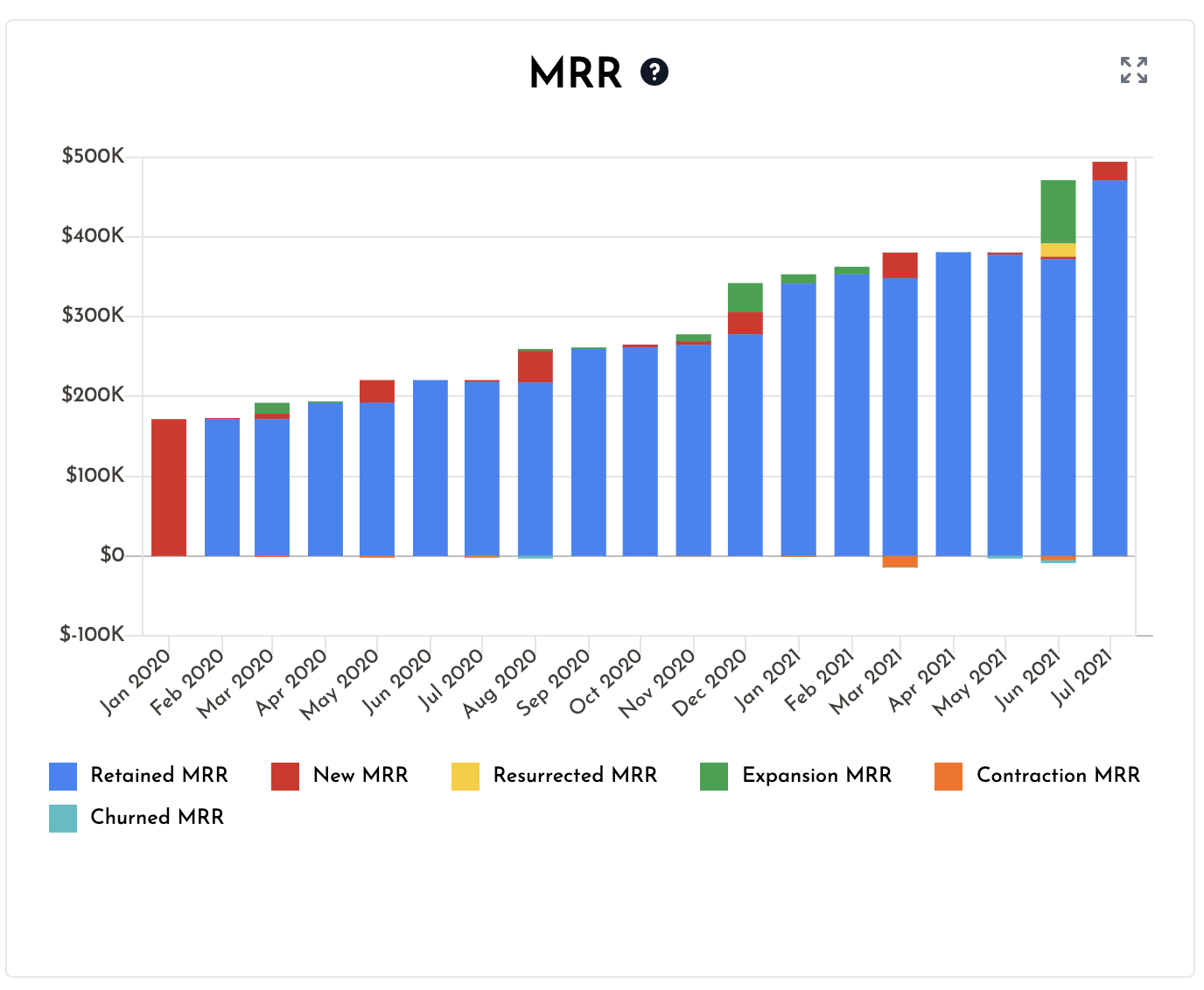

🔥 Какие метрики для SaaS стартапа действительно важны?

Совсем недавно вышел пост от Craft Ventures, который расписывает с нуля базовые метрики, важные для SaaS стартапа. Уверен, что вы уже много чего измеряете, но, во-первых, я люблю повторять (так лучше запомнить), а во-вторых, тут есть и кое-что новое и интересное.

1/ Метрики роста.

Начнем с того, что важной метрикой, безусловно, является MRR и ARR – рекурентная выручка.

Исторический бенчмарк: на Series A стартап должен делать $1M ARR, но сейчас раунды стали проходить чаще и ориентиром уже может являться $500K ARR.

Другой важной метрикой является рост, тут используется CMGR (compound monthly growth rate или среднемесячный темп роста).

Стартапы, привлекающие Series A или B, должны иметь CMGR как минимум 15%, если ARR <$1M, и как минимум 10%, если ARR > $1M. CMGR в 10% эквивалентен росту в 3 раза за год.

Дополнительно важно изучить MRR Components (прочитаете в статье, но я вам приложу графичек на эту тему – там новый MRR, удержанный, expansion и т.п.), а также клиентскую концентрацию.

Считается, что если крупнейший клиент дает <10% выручки, то концентрация низкая.

2/ Удержание (retention).

Удержание клиентов измеряется в рамках отдельных когорт, самая важная метрика – Net Dollar Retention (удержание выручки когорты).

Считается, что лучшие стартапы имеют NRR в размере >120% (то есть, старые клиенты каждый год платят за сервис на 20% больше).

Также часто используется метрика logo retention (это удержание клиентов в штуках – 100 клиентов было, 95 осталось). Эта метрика уже не может быть больше 100%.

Logo retention (в год) на уровне 90-95% является нормой для стартапов, сфокусированных на крупный бизнес (enterprise), 85% - для тех, кто сфокусирован на продаже компаниям среднего размера, а 70-80% - для тех, кто продает малому бизнесу.

3/ Эффективность продаж.

Тут много разных метрик:

– New Sales ARR vs S&M Expense: показывает, насколько эффективно вы продаете в моменте, то есть, сколько $ годовой выручки вы получили, потратив $1 на продаже в текущем месяце.

– CAC – стоимость привлечения клиента, это вы все знаете уже точно.

– New ACV vs CAC: показывает, какой $ контракт на год вы получили с клиента, потратив на него $1.

– Magic Number: это соотношение New ARR vs CAC for previous period. Показывает некоторый накопленный эффект, потому что CAC обычно недостаточно детально считают.

В идеале это соотношение должно быть >1.

4/ Рентабельность (margins).

– Gross Margin: валовая рентабельность, когда из выручки вычитаются только затраты на продажи.

Считается, что в долгосрочном периоде gross margin должен быть >75%.

– LTV: сколько клиент принесет $ за весь срок своего существования в качестве клиента.

В абсолюте его сложно сравнить, но считается, что LTV должен в 3 раза превышать CAC.

5/ Эффективность капитала.

– Burn Multiple: Net Burn divided by Net New ARR (обычно поквартально или по году считается) – показывает эффективность роста, показывает, сколько прожигается денег на привлечение нового $1 в ARR.

– Hype Ratio: Capital Raised divided by ARR – показывает, сколько потребовалось капитала для достижения конкретного уровня ARR. Проще сравнивать с конкурентами, но не отражает более свежие результаты.

6/ Вовлечение.

– DAU/MAU: соотношение дневных пользователей к месячным.

Считается, что для большинства SaaS стартапов это соотношение должно быть на уровне 40%, то есть, каждый пользователь использует приложение как минимум 2 дня в неделю или 8 раз в месяц.

– DAU/WAU: тоже дневные пользователи, но в сравнении с недельными.

Считается, что хорошая метрика – это 60%, то есть, без учета выходных приложением пользуются 3 дня из 5 рабочих.

Craft не зря писал эту заметку, они сделали тул для того, чтобы можно было переложить свои метрики в красивую инфографику. Они сделали тул https://www.saasgrid.com/dashboard.

Я побегал по нему, в целом это выглядит симпатично, по крайней мере смотреть удобно. Так что пользуйтесь, кому это актуально.

@proVenture

https://sacks.substack.com/p/the-saas-metrics-that-matter

#saas #howtovc #edu #полезное

Совсем недавно вышел пост от Craft Ventures, который расписывает с нуля базовые метрики, важные для SaaS стартапа. Уверен, что вы уже много чего измеряете, но, во-первых, я люблю повторять (так лучше запомнить), а во-вторых, тут есть и кое-что новое и интересное.

1/ Метрики роста.

Начнем с того, что важной метрикой, безусловно, является MRR и ARR – рекурентная выручка.

Исторический бенчмарк: на Series A стартап должен делать $1M ARR, но сейчас раунды стали проходить чаще и ориентиром уже может являться $500K ARR.

Другой важной метрикой является рост, тут используется CMGR (compound monthly growth rate или среднемесячный темп роста).

Стартапы, привлекающие Series A или B, должны иметь CMGR как минимум 15%, если ARR <$1M, и как минимум 10%, если ARR > $1M. CMGR в 10% эквивалентен росту в 3 раза за год.

Дополнительно важно изучить MRR Components (прочитаете в статье, но я вам приложу графичек на эту тему – там новый MRR, удержанный, expansion и т.п.), а также клиентскую концентрацию.

Считается, что если крупнейший клиент дает <10% выручки, то концентрация низкая.

2/ Удержание (retention).

Удержание клиентов измеряется в рамках отдельных когорт, самая важная метрика – Net Dollar Retention (удержание выручки когорты).

Считается, что лучшие стартапы имеют NRR в размере >120% (то есть, старые клиенты каждый год платят за сервис на 20% больше).

Также часто используется метрика logo retention (это удержание клиентов в штуках – 100 клиентов было, 95 осталось). Эта метрика уже не может быть больше 100%.

Logo retention (в год) на уровне 90-95% является нормой для стартапов, сфокусированных на крупный бизнес (enterprise), 85% - для тех, кто сфокусирован на продаже компаниям среднего размера, а 70-80% - для тех, кто продает малому бизнесу.

3/ Эффективность продаж.

Тут много разных метрик:

– New Sales ARR vs S&M Expense: показывает, насколько эффективно вы продаете в моменте, то есть, сколько $ годовой выручки вы получили, потратив $1 на продаже в текущем месяце.

– CAC – стоимость привлечения клиента, это вы все знаете уже точно.

– New ACV vs CAC: показывает, какой $ контракт на год вы получили с клиента, потратив на него $1.

– Magic Number: это соотношение New ARR vs CAC for previous period. Показывает некоторый накопленный эффект, потому что CAC обычно недостаточно детально считают.

В идеале это соотношение должно быть >1.

4/ Рентабельность (margins).

– Gross Margin: валовая рентабельность, когда из выручки вычитаются только затраты на продажи.

Считается, что в долгосрочном периоде gross margin должен быть >75%.

– LTV: сколько клиент принесет $ за весь срок своего существования в качестве клиента.

В абсолюте его сложно сравнить, но считается, что LTV должен в 3 раза превышать CAC.

5/ Эффективность капитала.

– Burn Multiple: Net Burn divided by Net New ARR (обычно поквартально или по году считается) – показывает эффективность роста, показывает, сколько прожигается денег на привлечение нового $1 в ARR.

– Hype Ratio: Capital Raised divided by ARR – показывает, сколько потребовалось капитала для достижения конкретного уровня ARR. Проще сравнивать с конкурентами, но не отражает более свежие результаты.

6/ Вовлечение.

– DAU/MAU: соотношение дневных пользователей к месячным.

Считается, что для большинства SaaS стартапов это соотношение должно быть на уровне 40%, то есть, каждый пользователь использует приложение как минимум 2 дня в неделю или 8 раз в месяц.

– DAU/WAU: тоже дневные пользователи, но в сравнении с недельными.

Считается, что хорошая метрика – это 60%, то есть, без учета выходных приложением пользуются 3 дня из 5 рабочих.

Craft не зря писал эту заметку, они сделали тул для того, чтобы можно было переложить свои метрики в красивую инфографику. Они сделали тул https://www.saasgrid.com/dashboard.

Я побегал по нему, в целом это выглядит симпатично, по крайней мере смотреть удобно. Так что пользуйтесь, кому это актуально.

@proVenture

https://sacks.substack.com/p/the-saas-metrics-that-matter

#saas #howtovc #edu #полезное

{kind=link}

🇱🇷 Как за пять месяцев запустить стартап на рынке США?

Работать в американском стартапе, стать его сооснователем и получить долю без опыта работы и рекомендаций на рынке США почти нереально.

Для того, чтобы не нужно было стартовать с нуля есть C-Level Program — программа от Starta VC для будущих фаундеров и руководителей стартапов.

Программа на 80% состоит из практики: вы запускаете свой стартап и работаете над задачами стартапов сообщества Starta, среди которых Signum.аi, Weje.iо и другие.

Выпускниками программы C-Level Program станут 25 будущих CEO, CPO, CTO, CMO или CBDO.

Вы получите:

– 4 месяца практического онлайн-обучения через призму ролей в стартапе

– 1 месяц офлайн в Нью-Йорке или Берлине на базе акселератора Starta VC

– Связи с успешными предпринимателями и инвесторами в США и Германии

– Возможность получить предложение о работе от стартапов сообщества Starta

– Реальные задачи от стартапов, вышедших на рынок США

А еще есть возможность получить грант на обучение до $10,000.

Осталось 2 недели до окончания приема на программу, узнавайте детали и подавайте заявку!

❗ P.S. Я тоже участвую в качестве приглашенного лектора и буду выступать перед вами на важную тему, связанную с взаимодействием стартапа с инвесторами и отчетностью перед ними. Разберем, что нужно включать с точки зрения метрик, финансовой части, обновлений по продукту и в целом по бизнесу. Обсудим, что является хорошим и информативным отчетом, а что — нет. Увидимся!

@proVenture

#edu #реклама

Работать в американском стартапе, стать его сооснователем и получить долю без опыта работы и рекомендаций на рынке США почти нереально.

Для того, чтобы не нужно было стартовать с нуля есть C-Level Program — программа от Starta VC для будущих фаундеров и руководителей стартапов.

Программа на 80% состоит из практики: вы запускаете свой стартап и работаете над задачами стартапов сообщества Starta, среди которых Signum.аi, Weje.iо и другие.

Выпускниками программы C-Level Program станут 25 будущих CEO, CPO, CTO, CMO или CBDO.

Вы получите:

– 4 месяца практического онлайн-обучения через призму ролей в стартапе

– 1 месяц офлайн в Нью-Йорке или Берлине на базе акселератора Starta VC

– Связи с успешными предпринимателями и инвесторами в США и Германии

– Возможность получить предложение о работе от стартапов сообщества Starta

– Реальные задачи от стартапов, вышедших на рынок США

А еще есть возможность получить грант на обучение до $10,000.

Осталось 2 недели до окончания приема на программу, узнавайте детали и подавайте заявку!

❗ P.S. Я тоже участвую в качестве приглашенного лектора и буду выступать перед вами на важную тему, связанную с взаимодействием стартапа с инвесторами и отчетностью перед ними. Разберем, что нужно включать с точки зрения метрик, финансовой части, обновлений по продукту и в целом по бизнесу. Обсудим, что является хорошим и информативным отчетом, а что — нет. Увидимся!

@proVenture

#edu #реклама

{kind=link}

Фандрейзим для вас и вместе с вами.

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

Ребята из IFG Lab, которые давно селективно работают со стартапами и помогают им поднимать крутые раунды, рассказали мне про свою новую инициативу.

Это курс по фандрейзингу, но не просто курс! Он только для тех, кто именно сейчас рейзит и либо только начинает, либо немного в процессе, потому что его особенность в том, что теории на курсе минимум - цель в том, чтобы непосредственно ваш процесс непосредственно вашего фандрайзинга организовать! Очень круто и верно!

Расскажу детали.

Сроки: курс на 2 месяца.

Стадии стартапов: pre-seed, Seed, Series A.

Формат: совместное прохождение фандрайзинговой кампании.

Завершение: специальный демо-день.

В итоге сформируется группа фаундеров-единомышленников, которые прямо сейчас поднимают ранний раунд инвестиций. И в течение двух месяцев вместе она проходит основные этапы кампании (датарум, аутрич, линкедин, мейлы, нетворк и так далее).

Делается это все вместе с адвайзерами IFG Lab. – опытными фаундерами, инвесторами и предпринимателями, встречаясь 2 раза в неделю в течение 2 месяцев, в мини-группе из 10 человек.

В общем мне такой подход очень понравился и мы договорились, что я также поучаствую в курсе - прочитаю лекцию и буду доступен в помощи фаундерам и в ответах на вопросы.

На третий месяц, только для участников группы, IFG Lab. - VC Syndicate & Accelerator организует ДЕМО-ДЕНЬ с международными инвесторами.

Детали читать тут: https://ifglab.com/training

По всем вопросам писать в Telegram @IFGLab.

@proVenture

#партнерство #edu

{kind=link}

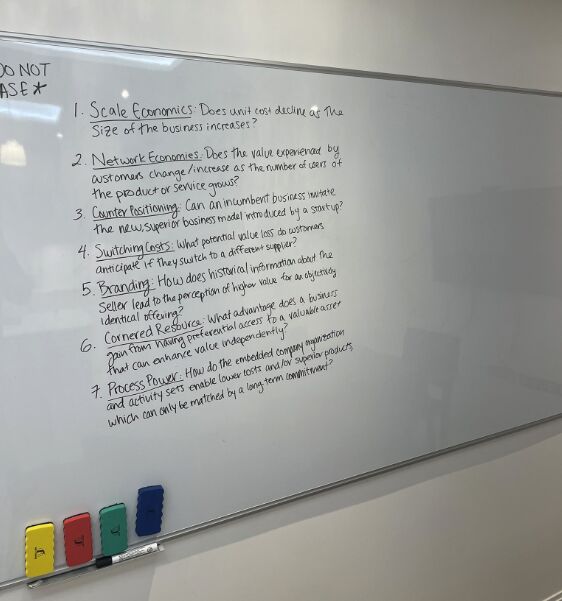

7 Powers the potential investment has and does not have.

Некоторый пост-открытие для меня. Давайте скажу, как я к этому мини-открытию для себя пришел.

1/ Я прочитал любопытный пост Гарри Стеббингса (20VC), это тот самый автор подкаста, но вдруг вы не знали, что у него есть еще и одноименный венчурный фонд.

Он говорит, что каждую инвестицию они оценивают с позиций “7 сил”, и показал whiteboard с таким анализом для одной из своих (видимо, недавних) инвестиций. Фото прилагается к сообщению, а ссылка на пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7064512127343976448/

2/ Что это за 7 сил?

– Scale economics (сильная экономия на масштабе бизнеса)

– Network economies (эффекты масштаба или network effects, когда с ростом использования продукта повышается ценность для пользователей)

– Counter Positioning (новый подход и модель бизнеса, которая не будет лететь, если ее будет использовать устоявшийся игрок и она должна подорвать извне)

– Switching Costs (затраты на переключение от вашего продукта к конкурентам высоки)

– Branding (может ли историческая информация о продавце или вендоре влиять на решение покупателей в будущем покупать товар или услугу)

– Cornered Resource (есть ли доступ к какому-то уникальному ресурсу или технологии, ранний доступ к которому может дать преимущество бизнесу)

– Process Power (совокупность опыта, который позволяет компании более эффективно работать, быстрее достигать целей и т.п.).

3/ Что тут прикольного? Во-первых, это круто, когда инвесторы пытаются не только оценить потенциал развития проекта до инвестиции, но еще и взглянуть и драйверы после инвестиции и определить, где нужно помогать стартапам – какую именно область развивать (развивать сильные стороны тем самым). А во-вторых, это же фреймворк, которые я так люблю – и он работает не только для инвесторов, но и для предприниматетей, естественно.

4/ А открытие заключалось в том, что этот фреймворк не такой уж и практический. А фундаментальный и теоретический. И основан он на нижке 7 Power от Хэмильтона Хелмера: https://7powers.com/.

Для меня это прямо открытие, это как свот анализ использовать в реальной жизни (никого не хочу обидеть).

5/ Узнал я пункт 4 из комментариев к посту Гарри, и там же увидел ссылки на классные статьи по фреймворку в дополнение:

– NFX, The 7 Powers Known to Tesla, Pixar, Netflix, Apple & Twilio: https://www.nfx.com/post/seven-powers

– Cantos Ventures, The Unified Theory of Value & Tech Investing (or, How Cantos Invests): https://medium.com/cantos-ventures/the-unified-theory-of-enterprise-value-tech-investing-fe4ee0ea3333

@proVenture

#howtovc #edu

Некоторый пост-открытие для меня. Давайте скажу, как я к этому мини-открытию для себя пришел.

1/ Я прочитал любопытный пост Гарри Стеббингса (20VC), это тот самый автор подкаста, но вдруг вы не знали, что у него есть еще и одноименный венчурный фонд.

Он говорит, что каждую инвестицию они оценивают с позиций “7 сил”, и показал whiteboard с таким анализом для одной из своих (видимо, недавних) инвестиций. Фото прилагается к сообщению, а ссылка на пост тут: https://www.linkedin.com/feed/update/urn:li:activity:7064512127343976448/

2/ Что это за 7 сил?

– Scale economics (сильная экономия на масштабе бизнеса)

– Network economies (эффекты масштаба или network effects, когда с ростом использования продукта повышается ценность для пользователей)

– Counter Positioning (новый подход и модель бизнеса, которая не будет лететь, если ее будет использовать устоявшийся игрок и она должна подорвать извне)

– Switching Costs (затраты на переключение от вашего продукта к конкурентам высоки)

– Branding (может ли историческая информация о продавце или вендоре влиять на решение покупателей в будущем покупать товар или услугу)

– Cornered Resource (есть ли доступ к какому-то уникальному ресурсу или технологии, ранний доступ к которому может дать преимущество бизнесу)

– Process Power (совокупность опыта, который позволяет компании более эффективно работать, быстрее достигать целей и т.п.).

3/ Что тут прикольного? Во-первых, это круто, когда инвесторы пытаются не только оценить потенциал развития проекта до инвестиции, но еще и взглянуть и драйверы после инвестиции и определить, где нужно помогать стартапам – какую именно область развивать (развивать сильные стороны тем самым). А во-вторых, это же фреймворк, которые я так люблю – и он работает не только для инвесторов, но и для предприниматетей, естественно.

4/ А открытие заключалось в том, что этот фреймворк не такой уж и практический. А фундаментальный и теоретический. И основан он на нижке 7 Power от Хэмильтона Хелмера: https://7powers.com/.

Для меня это прямо открытие, это как свот анализ использовать в реальной жизни (никого не хочу обидеть).

5/ Узнал я пункт 4 из комментариев к посту Гарри, и там же увидел ссылки на классные статьи по фреймворку в дополнение:

– NFX, The 7 Powers Known to Tesla, Pixar, Netflix, Apple & Twilio: https://www.nfx.com/post/seven-powers

– Cantos Ventures, The Unified Theory of Value & Tech Investing (or, How Cantos Invests): https://medium.com/cantos-ventures/the-unified-theory-of-enterprise-value-tech-investing-fe4ee0ea3333

@proVenture

#howtovc #edu

{kind=link}

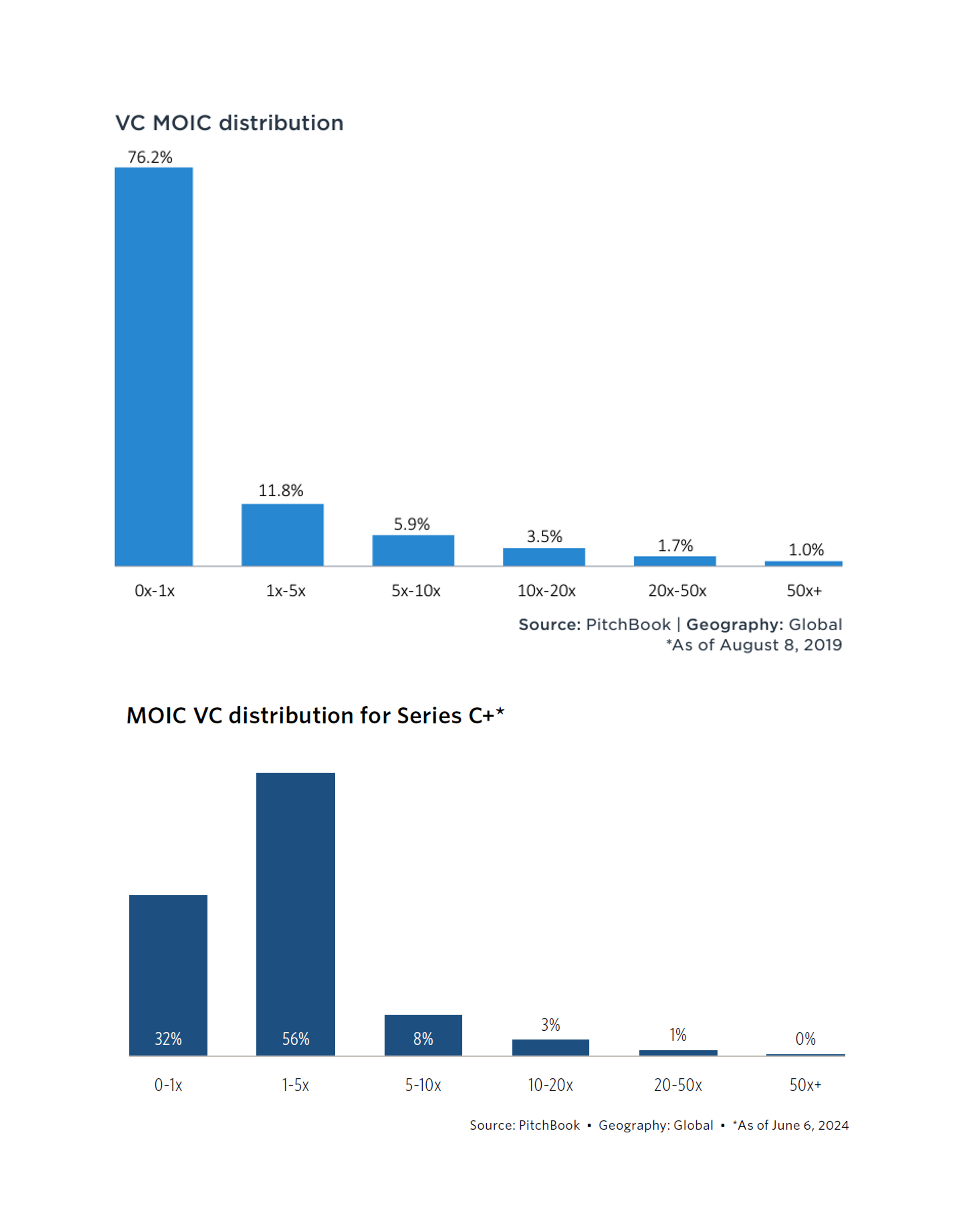

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

⚖️ Founder Mode – нашумевшее эссе от Пола Грэма.

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

На недавнем ивенте YC было в том числе выступление Брайана Чески (основатель AirBnb), суть которого сводится в том, что традиционная модель управления большими компаниями может быть сломана. Это выступление описал Пол Грэм (один из основателей Y Combinator, в свою очередь). И эссе стало дико вирусным, все про него говорят.

Условно, стартап управляется фаундером в founder mode – он всегда вовлечен во все, знает все, за многое отвечает сам, и все проходит быстро. Когда стартап становится большой компанией, то функции разрастаются, исполнителей становится больше, полного делегирования тоже, и фаундер должен переходить в manager mode.

Брайан говорит, что так ему советовали делать многие его инвесторы и другие вовлеченные или нет лица. Он, в общем-то, так и сделал, и это чуть не привело компанию к краху. Но он посмотрел на другую модель управления, когда CEO очень погружен в бизнес (например, как у Стива Джобса в Apple), и применил ее у себя в AirBnb – сработало.

Его мысль заключается в том, что фаундер может оставаться таким же погруженным в детали и тогда, когда компания становится большой, мысль Пола еще и в том, что всякие советчики слишком узколобы, не были фаундерами сами, и не понимают, какого это – советуют то, что написано в книжках. А книжек про founder mode, вроде как, нет.

👉 Прочитайте эссе, очень интересно: https://paulgraham.com/foundermode.html

Пара мыслей дополнительно:

1/ Да, я сам не был основателем стартапа, поэтому я в той же когорте советчиков-теоретиков. Но венчурный бизнес тоже своего рода стартап на старте, поэтому смею порефлексировать.

2/ Брайан делает правильную вещь, он подсвечивает другую, не конвенциальную модель управления. Но разве ее раньше не было? Тот же Джобс, Маск и так далее. Посмотрите, кто в списке рецензентов эссе от Пола - Brian Chesky, Patrick Collison, Ron Conway, Jessica Livingston, Elon Musk, Ryan Petersen, Harj Taggar и Garry Tan. Они-то как раз в реальности следуют модели founder mode, и Илон наш тут как тут. Так что примеры есть.

3/ Это говорит о том, что модели могут быть разные, что-то может сработать, что-то нет. Я лично заметил и то, что у Брайана хватило сил и возможностей формат управления компанией перевернуть дважды! Не подходит вам что-то, что-то не работает? Подумайте, как можно поменять. И советы нужны, но нельзя их превращать в постулаты, думать нужно.

4/ Думаю также, что в реальности нельзя так же и в лоб воспринимать выступление Брайана. Думаю, что его команда без определенной свободы тоже ушла бы на сторону что-то другое искать. Представьте, вашему сотруднику кто-то сверху через вас дает указание делать строго не то, что вы сказали. Вы сами не можете применить свой founder mode в таком случае, становитесь ненужным звеном. Поэтому скорее всего эти интервенции дозированные, сбалансированные. Желаю всем найти свой баланс.

👉 Еще раз ссылка на эссе Пола Грэма: https://paulgraham.com/foundermode.html

@proVenture

#оффтоп #trends #howtovc #edu

{kind=link}

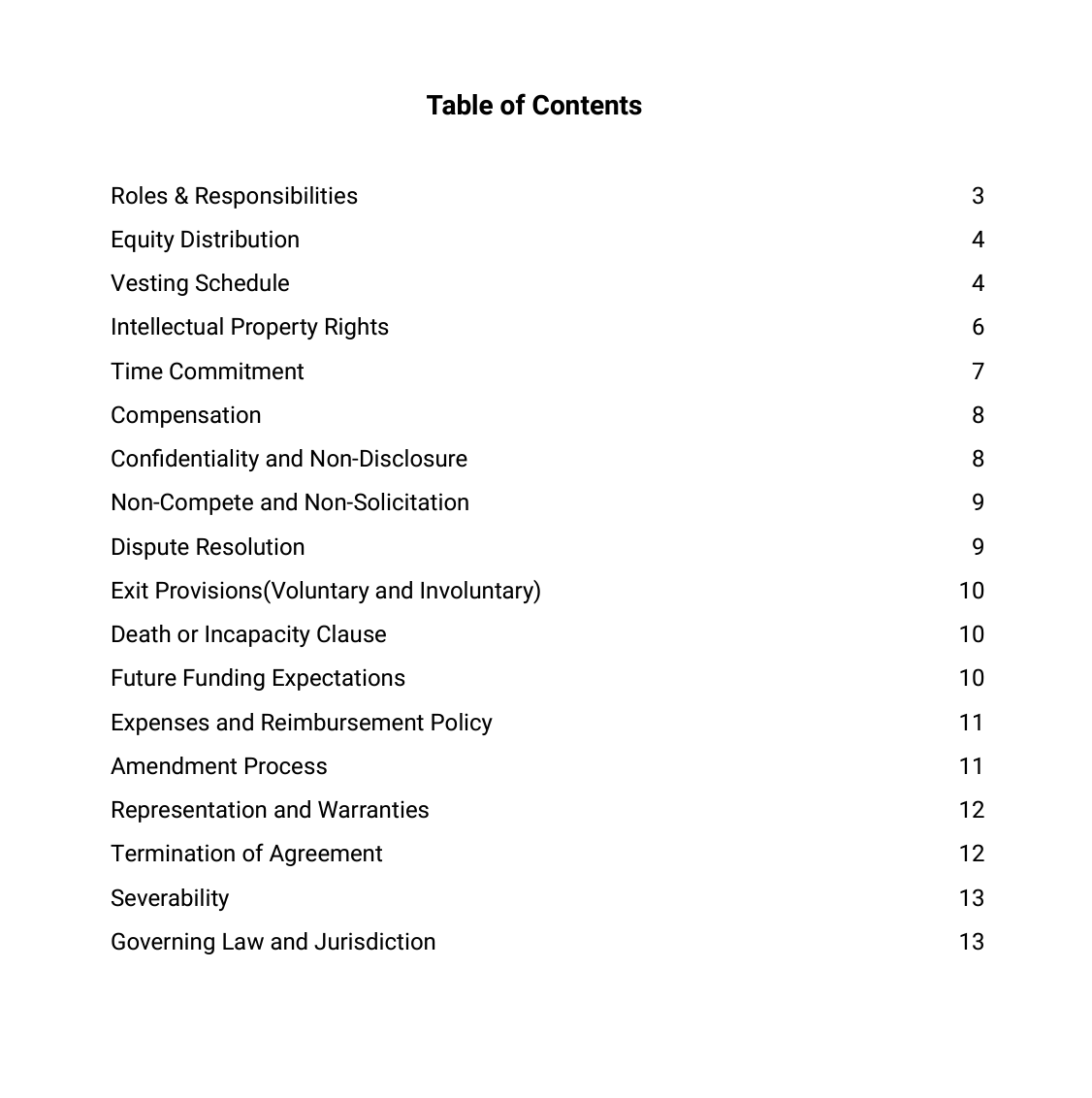

Co-Founder’s Agreement Template.

Павел Маж выложил у себя в Linkedin прикольный темплейт соглашения между фаундерами, который составил EWOR. Сохраняйте себе, используйте, делитесь со знакомыми. Даже если не сам темплейт, то разделы очень полезны для обсуждения между со-основателями – что делать, если с одним из фаундеров что-то случится? Сложные, но важные вопросы.

Итак, какие там есть секции/разделы?

▪️Roles & Responsibilities

▪️Equity Distribution

▪️Vesting Schedule

▪️Intellectual Property Rights

▪️Time Commitment

▪️Compensation

▪️Confidentiality and Non-Disclosure

▪️Non-Compete and Non-Solicitation

▪️Dispute Resolution

▪️Exit Provisions (Voluntary and Involuntary)

▪️Death or Incapacity Clause

▪️Future Funding Expectations

▪️Expenses and Reimbursement Policy

▪️Amendment Process

▪️Representation and Warranties

▪️Termination Agreement

▪️Severability

▪️Governing Law and Jurisdiction

💾👉 Сам темплейт на [14 траниц] доступен в сообщении ниже.

👉 Ссылка на пост Павла в Linkedin тут: https://www.linkedin.com/feed/update/urn:li:activity:7239528186923909120/

@proVenture

#howtostartup #полезное #edu

Павел Маж выложил у себя в Linkedin прикольный темплейт соглашения между фаундерами, который составил EWOR. Сохраняйте себе, используйте, делитесь со знакомыми. Даже если не сам темплейт, то разделы очень полезны для обсуждения между со-основателями – что делать, если с одним из фаундеров что-то случится? Сложные, но важные вопросы.

Итак, какие там есть секции/разделы?

▪️Roles & Responsibilities

▪️Equity Distribution

▪️Vesting Schedule

▪️Intellectual Property Rights

▪️Time Commitment

▪️Compensation

▪️Confidentiality and Non-Disclosure

▪️Non-Compete and Non-Solicitation

▪️Dispute Resolution

▪️Exit Provisions (Voluntary and Involuntary)

▪️Death or Incapacity Clause

▪️Future Funding Expectations

▪️Expenses and Reimbursement Policy

▪️Amendment Process

▪️Representation and Warranties

▪️Termination Agreement

▪️Severability

▪️Governing Law and Jurisdiction

💾👉 Сам темплейт на [14 траниц] доступен в сообщении ниже.

👉 Ссылка на пост Павла в Linkedin тут: https://www.linkedin.com/feed/update/urn:li:activity:7239528186923909120/

@proVenture

#howtostartup #полезное #edu

{kind=link}