SEG’s SaaS Valuation Scorecard.

Software Equity Group (SEG), которые выпускают классные отчеты по мультипликаторам для SaaS бизнесов, сейчас выпустили фреймворк или скор карту для оценки SaaS бизнеса. Это в общем-то те же бенчмарки, только через призму оценки бизнеса.

Речь не про то, что бизнес лучше или хуже, некоторые факторы даже противоречат друг другу, но исходя из данных по мультипликаторам, можно сделать определенные выводы, анализируя 20 факторов оценки бизнеса.

Посмотрим на список и укажем случаи, когда ARR мультипликатор более высокий. Светофором указана важность фактора, то есть, вес в общем влиянии на мультипликатор.

1/ Количественные факторы:

🟢 Gross Revenue Retention: 95%+;

🟢 ARR Growth: 40%+;

🟢 EBITDA Margin: 40%+;

🟢 Rule of 40: 60%+;

🟡 Gross Margin: 90%+;

🟡 LTV:CAC: >10x;

🟡 Customer Concentration (Top 10): <10%;

🟡 Total ARR: >$30M

🔴 Net Revenue Retention: >110%;

🔴 Revenue Growth: >50%;

🔴 Logo Retention: >95%.

2/ Качественные факторы:

🟢 Delivery Model: Pure Cloud;

🟢 Pricing Model: Contracted Recurring;

🟢 Product/Position: Highly Differentiated;

🟢 Market Attractiveness: Vertically-Focused;

🟡 Technology: State-of-the-Art;

🟡 Management Team: Proven History;

🔴 Market Growth: >5%;

🔴 Total Addressable Market: $1B+;

🔴 Assessment of Trends: Accelerating.

3/ В общем-то все кажется логичным, но хочется обратить внимание на следующие вещи. Где-то усомниться, а где-то подчеркнуть:

▪️Rule of 40: 60%+;

🔹Если вы сложите хорошие показатели роста выручки и EBITDA margin, то получится 40%+40%=80%, а тут 60%+. Логично то, что медленный рост компенсируется прибыльностью и наоборот, если прибыльность небольшая и высокий рост, то это тоже ок.

▪️Total ARR: >$30M;

🔹Есть вопросы к логике, согласно которой мультипликатор растет с ростом выручки, интуитивно наоборот – на венчурном рынке пока выручка небольшая и растет быстро, инвесторы готовы платить более высокий мультипликатор. Но возможно, на публичном рынке уже зависимость от размера выручки прямая.

▪️Delivery Model: Pure Cloud;

▪️Pricing Model: Contracted Recurring;

🔹Объяснение по двум клише. Да, если делаете облако, инвесторы готовы платить больший мультипликатор даже при условии того, что ваши затраты на облака выше, чем если бы вы делали on prem решения. То же самое про выручку – если она рекурентна, то оценивается выше даже при условии, если вы растете не так быстро, как бизнесы с транзакционной моделью.

▪️Market Attractiveness: Vertically-Focused;

🔹Этот тренд тоже интуитивно удивительный – кажется, что наоборот, горизонтальный софт обычно имеет потенциал расширить TAM и оценивается выше. Однако данные SEG говорят об обратном.

👉 Scorecard вы можете найти в приложенном рисунке, а документ на [32 страницы], где расписывается каждый фактор – как считать, примеры и т.п., вы можете скачать по ссылке: https://softwareequity.com/company-valuation-formula/

@proVenture

#saas #benchmarks

Software Equity Group (SEG), которые выпускают классные отчеты по мультипликаторам для SaaS бизнесов, сейчас выпустили фреймворк или скор карту для оценки SaaS бизнеса. Это в общем-то те же бенчмарки, только через призму оценки бизнеса.

Речь не про то, что бизнес лучше или хуже, некоторые факторы даже противоречат друг другу, но исходя из данных по мультипликаторам, можно сделать определенные выводы, анализируя 20 факторов оценки бизнеса.

Посмотрим на список и укажем случаи, когда ARR мультипликатор более высокий. Светофором указана важность фактора, то есть, вес в общем влиянии на мультипликатор.

1/ Количественные факторы:

🟢 Gross Revenue Retention: 95%+;

🟢 ARR Growth: 40%+;

🟢 EBITDA Margin: 40%+;

🟢 Rule of 40: 60%+;

🟡 Gross Margin: 90%+;

🟡 LTV:CAC: >10x;

🟡 Customer Concentration (Top 10): <10%;

🟡 Total ARR: >$30M

🔴 Net Revenue Retention: >110%;

🔴 Revenue Growth: >50%;

🔴 Logo Retention: >95%.

2/ Качественные факторы:

🟢 Delivery Model: Pure Cloud;

🟢 Pricing Model: Contracted Recurring;

🟢 Product/Position: Highly Differentiated;

🟢 Market Attractiveness: Vertically-Focused;

🟡 Technology: State-of-the-Art;

🟡 Management Team: Proven History;

🔴 Market Growth: >5%;

🔴 Total Addressable Market: $1B+;

🔴 Assessment of Trends: Accelerating.

3/ В общем-то все кажется логичным, но хочется обратить внимание на следующие вещи. Где-то усомниться, а где-то подчеркнуть:

▪️Rule of 40: 60%+;

🔹Если вы сложите хорошие показатели роста выручки и EBITDA margin, то получится 40%+40%=80%, а тут 60%+. Логично то, что медленный рост компенсируется прибыльностью и наоборот, если прибыльность небольшая и высокий рост, то это тоже ок.

▪️Total ARR: >$30M;

🔹Есть вопросы к логике, согласно которой мультипликатор растет с ростом выручки, интуитивно наоборот – на венчурном рынке пока выручка небольшая и растет быстро, инвесторы готовы платить более высокий мультипликатор. Но возможно, на публичном рынке уже зависимость от размера выручки прямая.

▪️Delivery Model: Pure Cloud;

▪️Pricing Model: Contracted Recurring;

🔹Объяснение по двум клише. Да, если делаете облако, инвесторы готовы платить больший мультипликатор даже при условии того, что ваши затраты на облака выше, чем если бы вы делали on prem решения. То же самое про выручку – если она рекурентна, то оценивается выше даже при условии, если вы растете не так быстро, как бизнесы с транзакционной моделью.

▪️Market Attractiveness: Vertically-Focused;

🔹Этот тренд тоже интуитивно удивительный – кажется, что наоборот, горизонтальный софт обычно имеет потенциал расширить TAM и оценивается выше. Однако данные SEG говорят об обратном.

👉 Scorecard вы можете найти в приложенном рисунке, а документ на [32 страницы], где расписывается каждый фактор – как считать, примеры и т.п., вы можете скачать по ссылке: https://softwareequity.com/company-valuation-formula/

@proVenture

#saas #benchmarks

{kind=link}

✅ Поддержите на Product Hunt Sugar Free: Food Scanner — приложение для избавления от сахарной зависимости.

🏆 Ребята уже сделали классный лонч. Приложение уже имеет звания "Продукт дня" и "Продукт недели"! Сейчас они борются за "Продукт месяца" и ваша поддержка им очень поможет!

👉 Сразу ссылка на страницу лонча на Product Hunt: https://www.producthunt.com/posts/sugar-free-food-scanner

А теперь больше деталей.

Сахар воздействует на мозг подобно наркотикам, вызывая выработку дофамина и создавая зависимость. Это приводит к желанию потреблять его все больше для достижения того же уровня удовлетворения. Sugar Free: Food Scanner призван помочь вам бороться с этой проблемой.

Функции приложения включают:

▪️Умный сканер этикеток: находит скрытый сахар в "здоровых" продуктах и тех, где его не ожидаешь.

▪️Detox Timer: отслеживает ваш прогресс без сахара и показывает, что происходит с вашим телом.

▪️ИИ-диетолог: обученный на более чем 250 миллионов научных статей, дает советы и отвечает на вопросы, связанные с питанием.

▪️Инструмент для учета натуральных сахаров во фруктах: поможет контролировать порции, чтобы не переедать, поскольку фрукты содержат много сахара.

Ребята не утверждают, что сахар — это зло. Они пропагандируют идею ограничения употребления переизбытка и добавленного сахара в пище.

Приложение распространяется бесплатно, пока доступно только в США, Канаде и Англии, но ребята планируют выйти на мировой рынок и добавить поддержку других языков до конца года. Работа над версией для Android уже ведется.

В ближайшем будущем приложение, по словам команды, будет дополнено новыми функциями, включая рецепты, здоровые альтернативы и расширенный сканер, который будет распознавать не только скрытый сахар, но и другие элементы, такие как Е-компоненты, красители, сахарозаменители и прочие.

❗️Приложение бесплатное, каких-то особых плюшек за апвоуты сложно предложить. Но ребята готовы помочь поддержать ваши лончи, если вы планируете их делать в будущем. Или готовы обсудить обратную связь более глубоко, выслушать боли и идеи по улучшению, если они у вас есть. Можете писать в личку Алексу @xanderiang.

👉 Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/sugar-free-food-scanner

@proVenture

#producthunt

🏆 Ребята уже сделали классный лонч. Приложение уже имеет звания "Продукт дня" и "Продукт недели"! Сейчас они борются за "Продукт месяца" и ваша поддержка им очень поможет!

👉 Сразу ссылка на страницу лонча на Product Hunt: https://www.producthunt.com/posts/sugar-free-food-scanner

А теперь больше деталей.

Сахар воздействует на мозг подобно наркотикам, вызывая выработку дофамина и создавая зависимость. Это приводит к желанию потреблять его все больше для достижения того же уровня удовлетворения. Sugar Free: Food Scanner призван помочь вам бороться с этой проблемой.

Функции приложения включают:

▪️Умный сканер этикеток: находит скрытый сахар в "здоровых" продуктах и тех, где его не ожидаешь.

▪️Detox Timer: отслеживает ваш прогресс без сахара и показывает, что происходит с вашим телом.

▪️ИИ-диетолог: обученный на более чем 250 миллионов научных статей, дает советы и отвечает на вопросы, связанные с питанием.

▪️Инструмент для учета натуральных сахаров во фруктах: поможет контролировать порции, чтобы не переедать, поскольку фрукты содержат много сахара.

Ребята не утверждают, что сахар — это зло. Они пропагандируют идею ограничения употребления переизбытка и добавленного сахара в пище.

Приложение распространяется бесплатно, пока доступно только в США, Канаде и Англии, но ребята планируют выйти на мировой рынок и добавить поддержку других языков до конца года. Работа над версией для Android уже ведется.

В ближайшем будущем приложение, по словам команды, будет дополнено новыми функциями, включая рецепты, здоровые альтернативы и расширенный сканер, который будет распознавать не только скрытый сахар, но и другие элементы, такие как Е-компоненты, красители, сахарозаменители и прочие.

❗️Приложение бесплатное, каких-то особых плюшек за апвоуты сложно предложить. Но ребята готовы помочь поддержать ваши лончи, если вы планируете их делать в будущем. Или готовы обсудить обратную связь более глубоко, выслушать боли и идеи по улучшению, если они у вас есть. Можете писать в личку Алексу @xanderiang.

👉 Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/sugar-free-food-scanner

@proVenture

#producthunt

Product Hunt

Sugar Free: Food Scanner - Product Information, Latest Updates, and Reviews 2025 | Product Hunt

Introducing Sugar Free: Food Scanner – More Than Just a Healthy App!

◆ Reveals hidden sugars through label scanning

◆ AI nutritionist guides you

◆ Track progress to overcome sugar addiction

◆ Ultimate lifestyle tool for a healthier you!

◆ Reveals hidden sugars through label scanning

◆ AI nutritionist guides you

◆ Track progress to overcome sugar addiction

◆ Ultimate lifestyle tool for a healthier you!

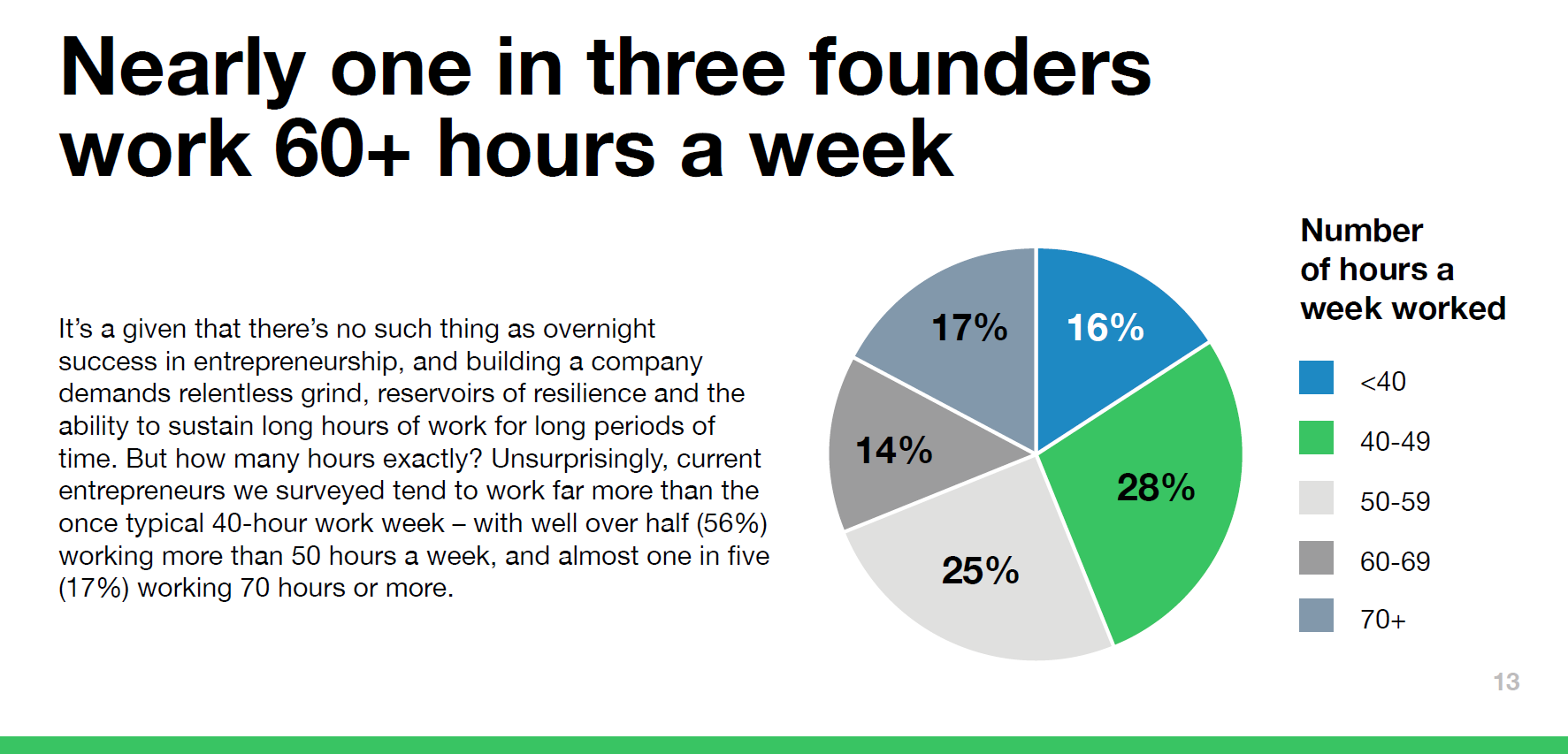

Сколько часов в неделю работает основатель стартапа?

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

Информация из недавнего отчета 2024 State of Innovation Survey от Techstars, который они проводили среди своих портфельных компаний (1,550 ответов среди более чем 4,400).

1/ Итак, сколько фаундеры работают в неделю?

▪️<40: 16%;

▪️40-49: 28%;

▪️50-59: 25%;

▪️60-69: 14%;

▪️70+: 17%.

🔹Ничего удивительного в том, что 84% фаундеров работают больше средней 40-часовой рабочей недели;

🔹31% основателей работают больше 60 часов в неделю (предположительно, больше 12 часов в течение 5 рабочих дней);

🔹Но самая популярная группа – 40-49 часов в неделю, то есть, относительно небольшая переработка.

2/ Какие еще прикольные данные есть в отчете?

▪️76% стартапов хотя бы сколько-то оптимистичны по тому, как завершится 2024 год для стартапов;

▪️60% отметили своей основной проблемой доступ к капиталу;

▪️56% предпринимателей испытывали “high stress” в 2023 году;

▪️55% фаундеров отметили, что хотя бы один их сотрудник ушел, чтобы основать свой стартап, 5% фаундеров отметили, что таких человек 10 и более;

▪️42% отметили, что deep tech это самый инновационный сектор стартапов;

▪️41% отметили, что разрабатывают AI как движок бизнеса, 33% - enablers;

▪️40% уверены, что рынок tech M&A вернется в этом году, только 17% так говорят про рынок IPO;

▪️38% работают в гибридном формате офис-дом (ожидается 59% через 5 лет);

▪️34% фаундеров метят в strategic sale, 30% хотят остаться частными и независимыми, 15% хотят на IPO.

👉 Сам отчет на [33 страницы] доступен для скачивания по ссылке: https://accelerate.techstars.com/state-of-innovation-2024

@proVenture

#research #trends #accelerators

{kind=link}

🚀 8 вопросов по раунду #56 – блиц для основателей стартапов.

В 56-м выпуске рубрики #прораунды участвует стартап, который своим примером подтверждает то, что знакомиться с инвесторами надо заранее, а фоллоу-апы решают.

Стартап Enty недавно закрыл раунд на €700K с участием венчурных фондом TMT Investments и Trado Capital, а также бизнес-ангелов.

На блиц-опрос отвечает со-основатель и CEO Enty Кирилл Железнов, за что ему большое спасибо. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы несколько раз подходили к фандрейзингу сфокусированно, но раунды в последний момент срывались по разным причинам. В этот раз мы не пытались поднимать деньги, но инвесторы из прошлых заходов решили проинвестировать. В частности, с одним из крупных инвесторов мы познакомились в январе, и они проинвестировали через 6 месяцев, а с другим инвестором мы знакомы с июня 2023 года.

2. Со сколькими инвесторами общались?

За все время c 2021 года по текущее время мы общались со 180 фондами.

3. Топ-3 причины, почему вам говорили нет.

▪️Нет достаточного трекшена за пределами домашнего рынка;

▪️Не верят в SME как сегмент;

▪️Слишком конкурентный рынок.

4. Топ-3 качества хорошего инвестора для вас.

▪️Релевантные проекты в портфолио;

▪️Релевантный нам опыт у партнера, ведущего нашу сделку;

▪️Вера в рынок и SME как сегмент.

5. Через сколько месяцев планируете следующий раунд?

Начнем в январе 2025 [прим.: то есть, примерно через 6 месяцев].

6. Какой runway у вас оставался перед текущим раундом?

Мы почти вышли на уровень окупаемости, поэтому, можно сказать, что бесконечный при небольшом снижении расходов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Мы точно не спецы, поэтому несколько технических советов:

🔹Сразу заведите структурированную базу, куда будете заносить контакты. Мы сделали это после первых 60 разговоров и было несколько мучительно восстанавливать информацию;

🔹Посылайте апдейты с определенной периодичностью, они работают;

🔹Если к вам зашли фонды, которые слишком большие для вашего текущего раунда - смело просите интро к релевантным фондам, часто их делают и они оказываются полезные;

🔹На конференциях контакты получаются "теплее". С ключевыми инвесторами раунда мы познакомились на конференциях.

👉 Подробнее про раунд можно прочитать тут: https://tech.eu/2024/07/25/estonian-enty-raises-700-000-seed-for-financial-saas/

@proVenture

В 56-м выпуске рубрики #прораунды участвует стартап, который своим примером подтверждает то, что знакомиться с инвесторами надо заранее, а фоллоу-апы решают.

Стартап Enty недавно закрыл раунд на €700K с участием венчурных фондом TMT Investments и Trado Capital, а также бизнес-ангелов.

На блиц-опрос отвечает со-основатель и CEO Enty Кирилл Железнов, за что ему большое спасибо. Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Мы несколько раз подходили к фандрейзингу сфокусированно, но раунды в последний момент срывались по разным причинам. В этот раз мы не пытались поднимать деньги, но инвесторы из прошлых заходов решили проинвестировать. В частности, с одним из крупных инвесторов мы познакомились в январе, и они проинвестировали через 6 месяцев, а с другим инвестором мы знакомы с июня 2023 года.

2. Со сколькими инвесторами общались?

За все время c 2021 года по текущее время мы общались со 180 фондами.

3. Топ-3 причины, почему вам говорили нет.

▪️Нет достаточного трекшена за пределами домашнего рынка;

▪️Не верят в SME как сегмент;

▪️Слишком конкурентный рынок.

4. Топ-3 качества хорошего инвестора для вас.

▪️Релевантные проекты в портфолио;

▪️Релевантный нам опыт у партнера, ведущего нашу сделку;

▪️Вера в рынок и SME как сегмент.

5. Через сколько месяцев планируете следующий раунд?

Начнем в январе 2025 [прим.: то есть, примерно через 6 месяцев].

6. Какой runway у вас оставался перед текущим раундом?

Мы почти вышли на уровень окупаемости, поэтому, можно сказать, что бесконечный при небольшом снижении расходов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Мы точно не спецы, поэтому несколько технических советов:

🔹Сразу заведите структурированную базу, куда будете заносить контакты. Мы сделали это после первых 60 разговоров и было несколько мучительно восстанавливать информацию;

🔹Посылайте апдейты с определенной периодичностью, они работают;

🔹Если к вам зашли фонды, которые слишком большие для вашего текущего раунда - смело просите интро к релевантным фондам, часто их делают и они оказываются полезные;

🔹На конференциях контакты получаются "теплее". С ключевыми инвесторами раунда мы познакомились на конференциях.

👉 Подробнее про раунд можно прочитать тут: https://tech.eu/2024/07/25/estonian-enty-raises-700-000-seed-for-financial-saas/

@proVenture

Tech.eu

Estonian Enty raises €700,000 Seed for financial SaaS

Estonia is a cashless society with over 99% of financial transactions occurring digitally.

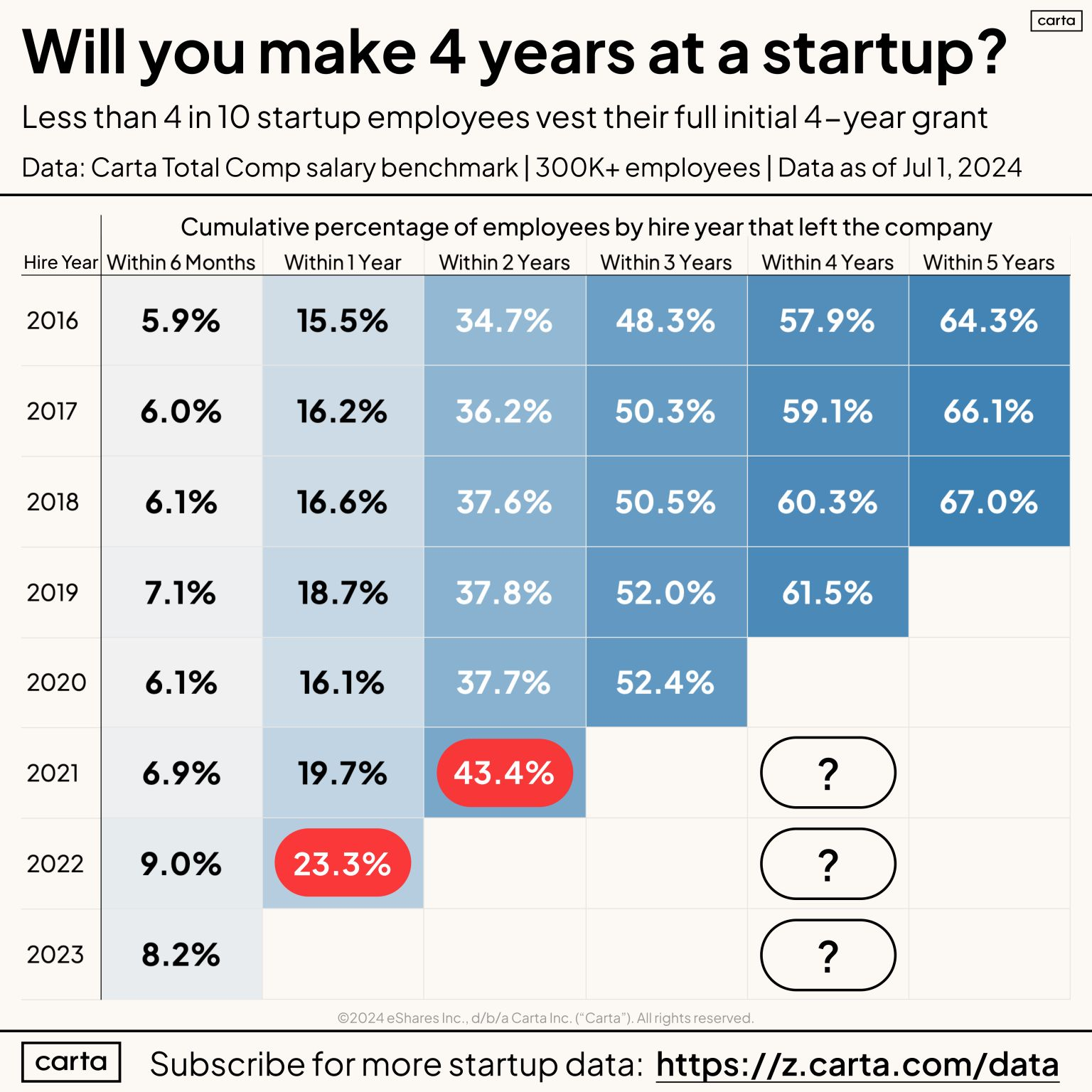

Какова текучка в стартапе или получите ли вы весь свой опционный пакет акций?

В последнее время много встречается вопросов про опционы и владение долей в стартапе или бизнесе, поэтому и контент в эту тему.

Любопытная статистика от Питера Уолкера (Carta) – он показывает, какой процент сотрудников уходит из компании через х-лет в зависимости от года найма. Если сравнить со стандартным (или вашим) планом по вестингу опционов на долю в компании, то можно смоделировать то, каким образом команда реально будет приобретать долю в вашем бизнесе.

Данные основаны на 300К+ сотрудниках компаний на платформе Carta.

Итак, давайте почитаем таблицу:

1/ Если сотрудник устроился на работу в стартап в 2018 году, то с вероятностью 52% он уйдет через 3 года. Или же можно сказать, что в когорте нанятых в 2019 году 52% увольняются в течение 3 лет.

2/ Посмотрим на то, как доживают сотрудники до стандартного плана в 4 года вестинга:

▪️2016: 42.1% остаются, 57.9% уходят;

▪️2017: 40.9% остаются, 59.1% уходят;

▪️2018: 39.7% остаются, 60.3% уходят;

▪️2019: 38.5% остаются, 61.5% уходят.

🔹Получается, что только 4 из 10 сотрудников доживают в стартапе до срока, когда вестингуется весь пакет акций, который им предоставили при найме.

3/ А еще можно посмотреть, что тенденция ухудшается – все больший процент сотрудников уходит.

▪️Мы это видим и по пункту 3 в отношении 4-х лет в компании в когортах до 2019 года;

▪️Также мы видим, как меняется доля ушедших через 1 год в более широком временном ряду:

▫️2016: 15.5%;

▫️2017: 16.2%;

▫️2018: 16.6%;

▫️2019: 18.7%;

▫️2020: 16.1%;

▫️2021: 19.7%;

▫️2022: 23.3%.

🔹Ковидная когорта 2020 года показывала небольшой провал, но в остальном тренд таков, что доля ушедших через 1 год растет;

🔹Нанятые в 2023 году могут оставаться чуть чаще, чем в 2022 году, потому что через 6 месяцев ушло только 8.2% по сравнению с 9% в когорте 2022 года, но тренд все равно вряд ли переломится.

4/ Отдельно хочется обратить внимание на то, что уже через 2 года из нанятых в тучный 2021 год осталось меньше 60%, а точнее, 43.4% ушло, а 56.6% осталось. Непросто, непросто.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221907126435139584/

@proVenture

#research #howtovc #benchmarks

В последнее время много встречается вопросов про опционы и владение долей в стартапе или бизнесе, поэтому и контент в эту тему.

Любопытная статистика от Питера Уолкера (Carta) – он показывает, какой процент сотрудников уходит из компании через х-лет в зависимости от года найма. Если сравнить со стандартным (или вашим) планом по вестингу опционов на долю в компании, то можно смоделировать то, каким образом команда реально будет приобретать долю в вашем бизнесе.

Данные основаны на 300К+ сотрудниках компаний на платформе Carta.

Итак, давайте почитаем таблицу:

1/ Если сотрудник устроился на работу в стартап в 2018 году, то с вероятностью 52% он уйдет через 3 года. Или же можно сказать, что в когорте нанятых в 2019 году 52% увольняются в течение 3 лет.

2/ Посмотрим на то, как доживают сотрудники до стандартного плана в 4 года вестинга:

▪️2016: 42.1% остаются, 57.9% уходят;

▪️2017: 40.9% остаются, 59.1% уходят;

▪️2018: 39.7% остаются, 60.3% уходят;

▪️2019: 38.5% остаются, 61.5% уходят.

🔹Получается, что только 4 из 10 сотрудников доживают в стартапе до срока, когда вестингуется весь пакет акций, который им предоставили при найме.

3/ А еще можно посмотреть, что тенденция ухудшается – все больший процент сотрудников уходит.

▪️Мы это видим и по пункту 3 в отношении 4-х лет в компании в когортах до 2019 года;

▪️Также мы видим, как меняется доля ушедших через 1 год в более широком временном ряду:

▫️2016: 15.5%;

▫️2017: 16.2%;

▫️2018: 16.6%;

▫️2019: 18.7%;

▫️2020: 16.1%;

▫️2021: 19.7%;

▫️2022: 23.3%.

🔹Ковидная когорта 2020 года показывала небольшой провал, но в остальном тренд таков, что доля ушедших через 1 год растет;

🔹Нанятые в 2023 году могут оставаться чуть чаще, чем в 2022 году, потому что через 6 месяцев ушло только 8.2% по сравнению с 9% в когорте 2022 года, но тренд все равно вряд ли переломится.

4/ Отдельно хочется обратить внимание на то, что уже через 2 года из нанятых в тучный 2021 год осталось меньше 60%, а точнее, 43.4% ушло, а 56.6% осталось. Непросто, непросто.

👉 Ссылка на пост Питера Уолкера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7221907126435139584/

@proVenture

#research #howtovc #benchmarks

{kind=link}

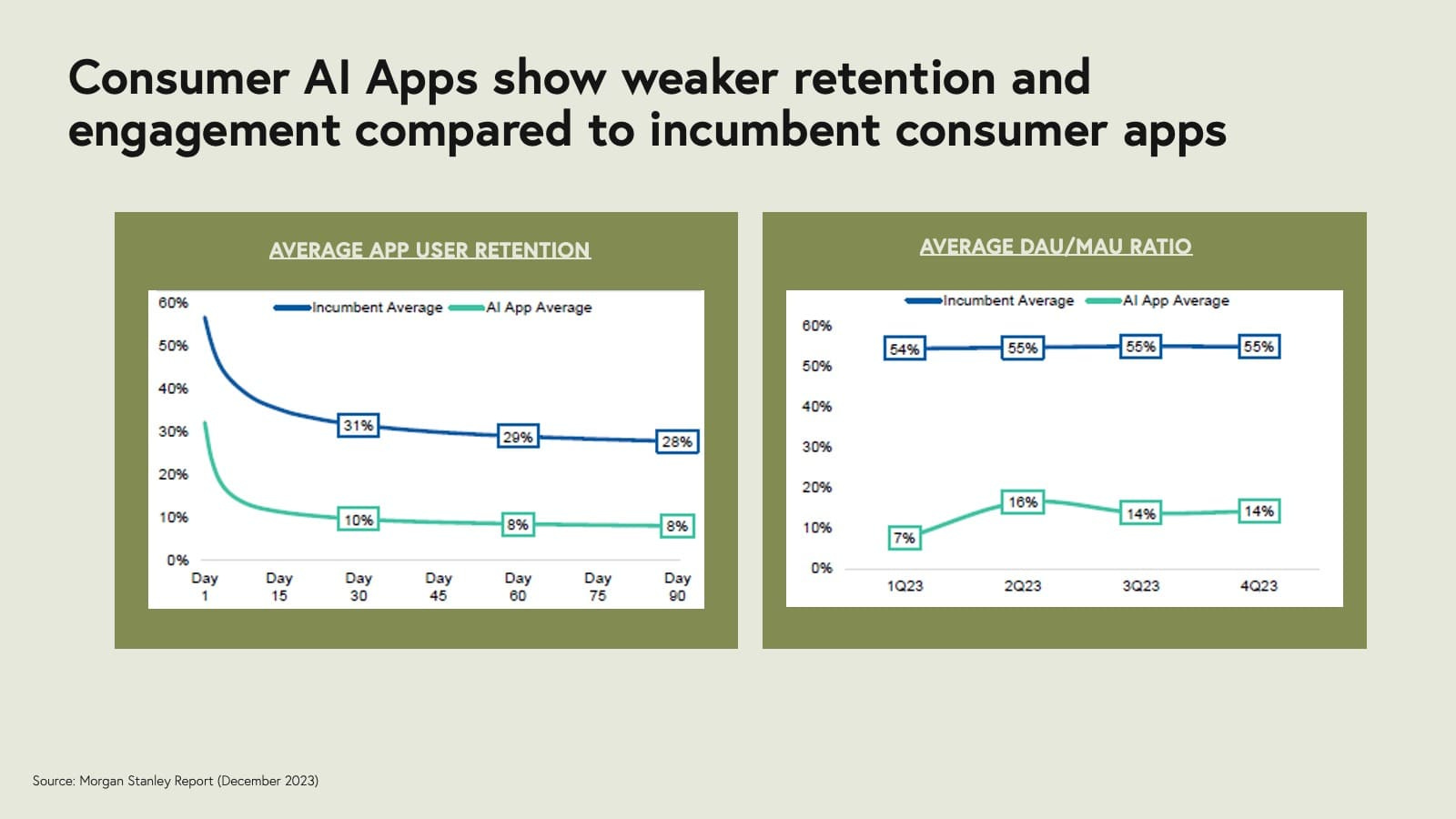

🤯 Средний ретеншн AI приложений в 3 раза ниже, чем обычных приложений.

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

{kind=link}

В каких направлениях применения Generative AI есть наибольший потенциал? Показывает McKinsey.

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research

🔥🔥🔥 State of the Markets: H1 2024.

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) [2021] => 52% (33%) [2023];

▪️ARR $10M-$25M: 76% (48%) [2021] => 35% (20%) [2023];

▪️ARR $25M-$50M: 76% (46%) [2021] => 31% (19%) [2023];

▪️ARR $50M+: 65% (46%) [2021] => 23% (19%) [2023].

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

После всей свистопляски с Silicon Valley Bank лично я в том числе переживал, кто же будет делать классные отчеты по рынку венчурных инвестиций. Но нет, SVB работает, а недавно я еще и проверил, что отчеты продолжают выходить.

И они такие классные, что невозможно! Настолько, что мы тут приложим сразу несколько картинок к посту, чего практически никогда не было! Глядите!

1/ Более высокие ставки означают меньше VC инвестиций, но смотрите – по 2023 году зависимость не такая прямая, ставки ниже, а ряд месяцев были гораздо более урожайными – смотрите страницу 7.

2/ Какими могут быть сценарии развития событий? SVB выделяет 3 сценария:

▪️GFC: $185B (2024) => $225B (2025) => $247B (2026);

▪️Long-term trend: $165B (2024) => $179B (2025) => $194B (2026);

▪️Dot-Com: $132B (2024) => $147B (2025) => $176B (2026).

🔹То есть, если будет как при GFC в 2008, то ситуация будет быстро восстанавливаться, если как при кризисе дот-комов, то медленно.

3/ SVB показывает, что теперь стартапы, которые поднимают раунды имеют гораздо более низкие темпы роста выручки. Первый раз вижу такой график, это очень интересно! Сравним 2021 и 2023 года (темпы роста поднявших, а в скобках – темпы роста тех, кто не поднял раунды в течение года):

▪️ARR $0-$10M: 88% (62%) [2021] => 52% (33%) [2023];

▪️ARR $10M-$25M: 76% (48%) [2021] => 35% (20%) [2023];

▪️ARR $25M-$50M: 76% (46%) [2021] => 31% (19%) [2023];

▪️ARR $50M+: 65% (46%) [2021] => 23% (19%) [2023].

🔹Первая мысль – падение огромное везде.

🔹Вторая мысль – что у стартапов, которые не поднимали раунды выручка тоже падает, и теперь темпы роста выручки этих двух групп стали гораздо ближе друг к другу.

4/ SVB анализирует данные по burn’у стартапов:

▪️Monthly burn (enterprise tech): -$0.5M (Series A), -$0.9M (Series B), -$1.4M (Series C);

▪️EBITDA Margin (Series B): -182% (median);

▪️65% стартапам осталось денег меньше, чем на 18 месяцев (49% осталось меньше, чем на 12 месяцев);

▪️Средний runway лучше всего у Fintech стартапов (18.8 мес у $10M-$25M ARR группы), а хуже всего у frontier tech, где всеми любимый deeptech тоже сидит (9.3 мес у $10M-$25M ARR группы).

5/ А что с выходами? Выходов ждут 725 единорогов в США. Их SVB разделил на 3 группы по Unicorn Age:

▪️<5Y: $181B (aggregate last known val) <=low IPO pressure;

▪️5-10Y: $974B (aggregate last known val) <=moderate IPO pressure;

▪️>10Y: $1.2T (aggregate last known val) <=high IPO pressure.

🔹То есть, минимум ТРИЛЛИОН ждет того, когда рынки откроются по-настоящему!

6/ Есть еще большая секция про AI – можете прочитать самостоятельно.

7/ В отчете куча другой интересной информации – время между раундами (растет), graduation rates для series A стартапов (падают), структура сделок (даунраундов 13%) и другой информации. Например, на 2 странице есть референсные revenue multiples для компаний, которые провели IPO с 2015 года:

▪️По enterprise tech они: 8.3х (2021), 4.0х (2022), 4.1х (2023).

▪️Можете сами посмотреть другие сегменты.

👉 Полный отчет на [33 страницы] доступен по ссылке: https://www.svb.com/trends-insights/reports/state-of-the-markets-report/

@proVenture

#research #benchmarks #saas

😁 10 мемов по олимпийского стрелка из Турции.

В пятницу нельзя пройти мимо самого знаменитого человека на земле на текущий момент.

Турецкий стрелок из пневматического пистолета Юсуф Дикеч в невозмутимом стиле завоевал 🥈 серебро на Олимпиаде. На стиле, без особого оборудования и понтов. Пришел и зарешал на технику.

Ну и венчурные твиттер и линкдин немного сломались от такого количества мемасов, которые появились с ним. Многое было пропущено, но все же хотелось с вами поделиться подборкой самых крутых мемов на около-бизнесовую и венчурную тематику – их 10, это максимум, который можно прикрепить к посту.

Забирайте себе, используйте в подходящих случаях!

P.S. Ну и вы знаете, что отправить, если вас вдруг попросят сравнить @proVenture с каким-то другим каналом. На стиле, на стиле 😎

@proVenture

#оффтоп

В пятницу нельзя пройти мимо самого знаменитого человека на земле на текущий момент.

Турецкий стрелок из пневматического пистолета Юсуф Дикеч в невозмутимом стиле завоевал 🥈 серебро на Олимпиаде. На стиле, без особого оборудования и понтов. Пришел и зарешал на технику.

Ну и венчурные твиттер и линкдин немного сломались от такого количества мемасов, которые появились с ним. Многое было пропущено, но все же хотелось с вами поделиться подборкой самых крутых мемов на около-бизнесовую и венчурную тематику – их 10, это максимум, который можно прикрепить к посту.

Забирайте себе, используйте в подходящих случаях!

P.S. Ну и вы знаете, что отправить, если вас вдруг попросят сравнить @proVenture с каким-то другим каналом. На стиле, на стиле 😎

@proVenture

#оффтоп

🚀 8 вопросов по раунду #57 – блиц для основателей стартапов.

Текущий выпуск #прораунды может быть одним из самых длинных в плане origination – пришлось даже сделать мем, чтобы уговорить нашего сегодняшнего участника выделить время. Тем более ценен этот выпуск!

А в нем Тоня Самсонова и ее стартап Exactly.ai, который недавно привлек $4.3M в посевном раунде. Раунд лидировал Speedinvest, а со-инвестировали InReach Ventures, Cornerstone VC, GuruDev Capital и несколько ангел-инвесторов.

Спасибо Тоне за участие, погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Точно больше года. Но это не чистое время, редко же можно заниматься только фандразингом или только продуктом. Потому что тебе надо чтобы пока ты рассказываешь про бизнес, чтобы росли метрики, продукт развивался, пользователи приходили и оставались.

В целом фаундер фандрайзингом занимается все время, даже сейчас, когда раунд уже позади, я разговариваю с инвесторами, потому что series A не за горами, и надо готовиться заранее.

Понятно, что бывают сфокусированные периоды, когда ты удаляешь из календаря по возможности все и занимаешься только раундом, такое продолжалось 6 месяцев.

2. Со сколькими инвесторами общались?

300+.

3. Топ-3 причины, почему вам говорили нет.

▪️Нет защиты от конкурентов – все супер, но GenAI стартапов много, почему компании с большим объемом ресурсов не смогут повторить то, что вы делаете;

▪️Нет понятной стратегии go-to-market, откуда вы возьмете платящих пользователей;

▪️Мы не понимаем, почему картинки сгенерированные в обычных продуктах имеют больше ценности, чем авторские. Поэтому мы не понимаем, какой у вас total addressable market.

Чаще всего, когда инвесторы отказывают, они не говорят настоящую причину. А если соглашаются, то это не потому, что они нашли ответы на все свои вопросы – инвесторы соглашаются инвестировать, когда чувствуют, что если сейчас не вложат деньги, то потеряют важную возможность. Они могут называть самые разумные причины, но у стартапа на ранней стадии есть только одна причина инвестировать в него - доверие к команде (люди важнее, чем продукт, всем понятно, что еще сто раз продукт поменяется) и ощущение что если они сейчас не вложат, то вложат их конкуренты.

4. Топ-3 качества хорошего инвестора для вас.

▪️У меня не топ-3. Только одно правило: Инвестор сам строил бизнес.

Я работаю только с инвесторами, которые построили успешные бизнесы. Деньги у всех одинаковые, мне интересно с предпринимателями, которые строили продукты хорошего качества и научились их продавать.

5. Через сколько месяцев планируете следующий раунд?

Через 6+ месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Меньше 1 месяца. Был момент, когда на счету было меньше тысячи фунтов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Мы делали закрытие в два шага. Это означает, что сначала в раунде участвовал лид инвестор, и потом мы делали второе закрытие для фондов-фолловеров. Помогло, что у нас есть адвайзеры, очень большой круг знакомых, другие фаундеры. Когда первая часть раунда была закрыта, вторую стало закрывать проще. Лид-инвестор очень помог, конечно.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Ну, Евгений Чичваркин (признан иноагентом) все про это сказал когда-то: если из 100 раз тебе отказывают 99 раз, твой бизнес на грани рентабельности.

👉 Подробнее про раунд можно прочитать тут: https://techcrunch.com/2024/05/30/exactly-ai-secures-4m-to-help-artists-use-ai-to-scale-up-their-output/

@proVenture

Текущий выпуск #прораунды может быть одним из самых длинных в плане origination – пришлось даже сделать мем, чтобы уговорить нашего сегодняшнего участника выделить время. Тем более ценен этот выпуск!

А в нем Тоня Самсонова и ее стартап Exactly.ai, который недавно привлек $4.3M в посевном раунде. Раунд лидировал Speedinvest, а со-инвестировали InReach Ventures, Cornerstone VC, GuruDev Capital и несколько ангел-инвесторов.

Спасибо Тоне за участие, погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Точно больше года. Но это не чистое время, редко же можно заниматься только фандразингом или только продуктом. Потому что тебе надо чтобы пока ты рассказываешь про бизнес, чтобы росли метрики, продукт развивался, пользователи приходили и оставались.

В целом фаундер фандрайзингом занимается все время, даже сейчас, когда раунд уже позади, я разговариваю с инвесторами, потому что series A не за горами, и надо готовиться заранее.

Понятно, что бывают сфокусированные периоды, когда ты удаляешь из календаря по возможности все и занимаешься только раундом, такое продолжалось 6 месяцев.

2. Со сколькими инвесторами общались?

300+.

3. Топ-3 причины, почему вам говорили нет.

▪️Нет защиты от конкурентов – все супер, но GenAI стартапов много, почему компании с большим объемом ресурсов не смогут повторить то, что вы делаете;

▪️Нет понятной стратегии go-to-market, откуда вы возьмете платящих пользователей;

▪️Мы не понимаем, почему картинки сгенерированные в обычных продуктах имеют больше ценности, чем авторские. Поэтому мы не понимаем, какой у вас total addressable market.

Чаще всего, когда инвесторы отказывают, они не говорят настоящую причину. А если соглашаются, то это не потому, что они нашли ответы на все свои вопросы – инвесторы соглашаются инвестировать, когда чувствуют, что если сейчас не вложат деньги, то потеряют важную возможность. Они могут называть самые разумные причины, но у стартапа на ранней стадии есть только одна причина инвестировать в него - доверие к команде (люди важнее, чем продукт, всем понятно, что еще сто раз продукт поменяется) и ощущение что если они сейчас не вложат, то вложат их конкуренты.

4. Топ-3 качества хорошего инвестора для вас.

▪️У меня не топ-3. Только одно правило: Инвестор сам строил бизнес.

Я работаю только с инвесторами, которые построили успешные бизнесы. Деньги у всех одинаковые, мне интересно с предпринимателями, которые строили продукты хорошего качества и научились их продавать.

5. Через сколько месяцев планируете следующий раунд?

Через 6+ месяцев.

6. Какой runway у вас оставался перед текущим раундом?

Меньше 1 месяца. Был момент, когда на счету было меньше тысячи фунтов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Мы делали закрытие в два шага. Это означает, что сначала в раунде участвовал лид инвестор, и потом мы делали второе закрытие для фондов-фолловеров. Помогло, что у нас есть адвайзеры, очень большой круг знакомых, другие фаундеры. Когда первая часть раунда была закрыта, вторую стало закрывать проще. Лид-инвестор очень помог, конечно.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Ну, Евгений Чичваркин (признан иноагентом) все про это сказал когда-то: если из 100 раз тебе отказывают 99 раз, твой бизнес на грани рентабельности.

👉 Подробнее про раунд можно прочитать тут: https://techcrunch.com/2024/05/30/exactly-ai-secures-4m-to-help-artists-use-ai-to-scale-up-their-output/

@proVenture

TechCrunch

Exactly.ai secures $4M to help artists use AI to scale up their output

Exactly.ai says it uses generative AI to help artists retain legal ownership of their art while being able to reproduce their designs faster and at scale.