Doing what you did in your early stage phase for too long will kill 💀 your startup.

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

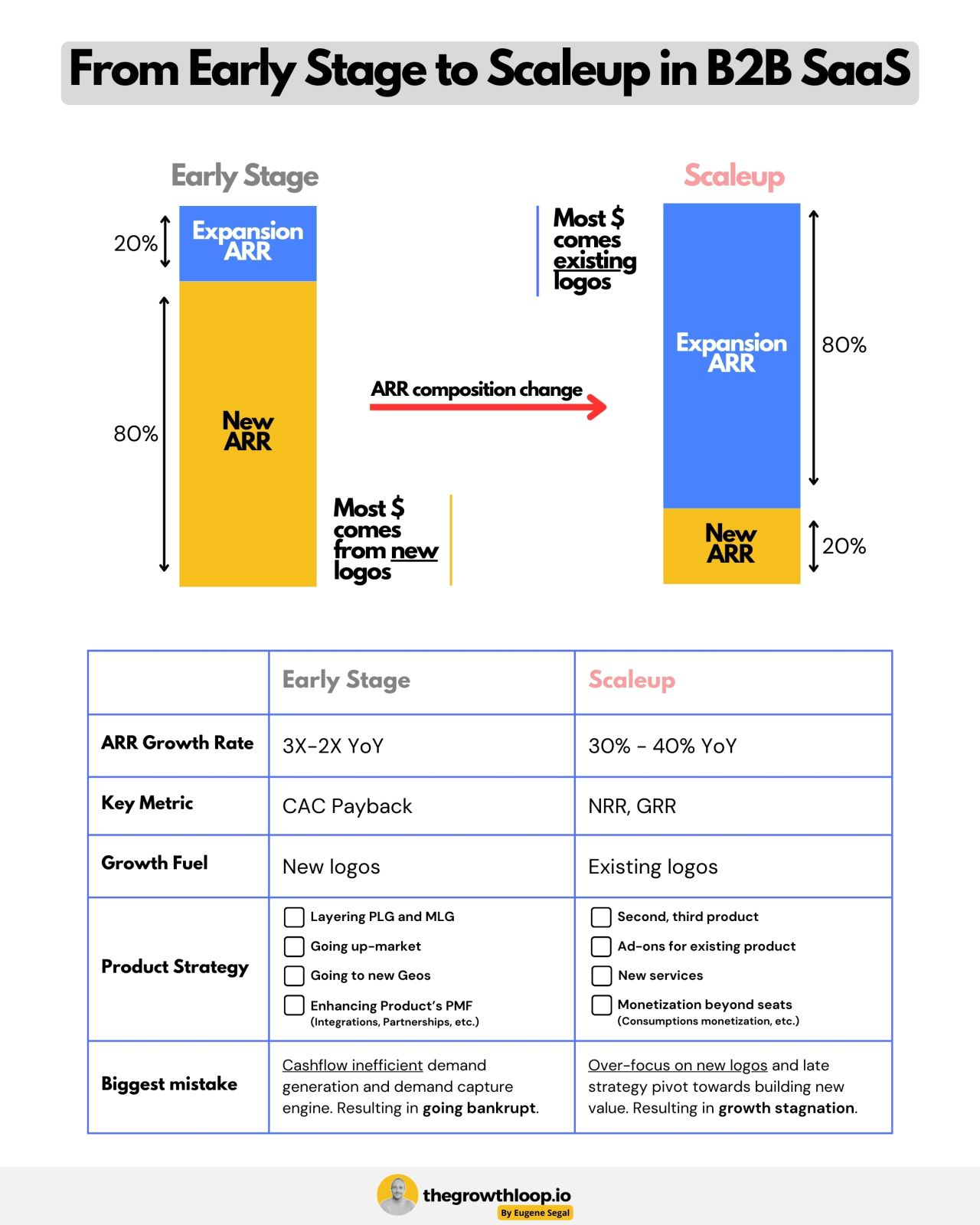

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

{kind=link}

🔥 33 Go-To SaaS Benchmark Reports.

Дирк Салмер (SaaS Group) составил полезный список, среди которых 33 отчета по go-to-market для SaaS бизнесов и бенчмарки для них.

1/ Поскольку это довольно частая тема для канала, то сразу приведу ссылки:

👉 Ссылка на пост Дирка: https://www.saas.wtf/p/goto-saas-benchmark-reports

👉 Ссылка на предыдущий пост с подборкой отчетов по бенчмаркам: https://t.iss.one/proventure/2366

👉 Ссылка на пост со ссылкой на мои статьи на VC ru с подборкой бенчмарков: https://t.iss.one/proventure/1655

Ну и вообще уже есть хэштег #benchmarks, а также много такого по тэгу #saas.

2/ В подборке отчеты сгруппированы по следующим категориям:

🔹Public Market;

🔹Private Market / Micro SaaS;

🔹Funding Data;

🔹Operational KPIs, Pricing & More.

2/ Какие же в новой подборке от Дирка источники, которые мы раньше не указывали?

▪️Meritech SaaS Index + Newsletter;

▪️Clouded Judgement Newsletter;

▪️Doppelgaenger.io: Stock Earnings Overview;

▪️Flippa’s Insight Report;

▪️State of the SaaS Capital Market - Saphire;

▪️Benchmarkit - SaaS Benchmarks;

▪️Capchase SaaS Benchmark Report 2023;

▪️SaaS Market Report: March 2024 - Paddle (было только про SaaS pricing);

▪️State of Independent SaaS Report — MicroConf.

Погнали изучать новые и старые источники!

@roVenture

#saas #benchmarks

Дирк Салмер (SaaS Group) составил полезный список, среди которых 33 отчета по go-to-market для SaaS бизнесов и бенчмарки для них.

1/ Поскольку это довольно частая тема для канала, то сразу приведу ссылки:

👉 Ссылка на пост Дирка: https://www.saas.wtf/p/goto-saas-benchmark-reports

👉 Ссылка на предыдущий пост с подборкой отчетов по бенчмаркам: https://t.iss.one/proventure/2366

👉 Ссылка на пост со ссылкой на мои статьи на VC ru с подборкой бенчмарков: https://t.iss.one/proventure/1655

Ну и вообще уже есть хэштег #benchmarks, а также много такого по тэгу #saas.

2/ В подборке отчеты сгруппированы по следующим категориям:

🔹Public Market;

🔹Private Market / Micro SaaS;

🔹Funding Data;

🔹Operational KPIs, Pricing & More.

2/ Какие же в новой подборке от Дирка источники, которые мы раньше не указывали?

▪️Meritech SaaS Index + Newsletter;

▪️Clouded Judgement Newsletter;

▪️Doppelgaenger.io: Stock Earnings Overview;

▪️Flippa’s Insight Report;

▪️State of the SaaS Capital Market - Saphire;

▪️Benchmarkit - SaaS Benchmarks;

▪️Capchase SaaS Benchmark Report 2023;

▪️SaaS Market Report: March 2024 - Paddle (было только про SaaS pricing);

▪️State of Independent SaaS Report — MicroConf.

Погнали изучать новые и старые источники!

@roVenture

#saas #benchmarks

saas.wtf

My Go-To SaaS Benchmark Reports

Essential Data on Valuations, KPIs, Pricing and more

How AI will change Pricing Metrics in SaaS Applications.

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

{kind=link}

🔥 Founder Salary Report 2024.

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

{kind=link}

How AI apps make money.

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

{kind=link}

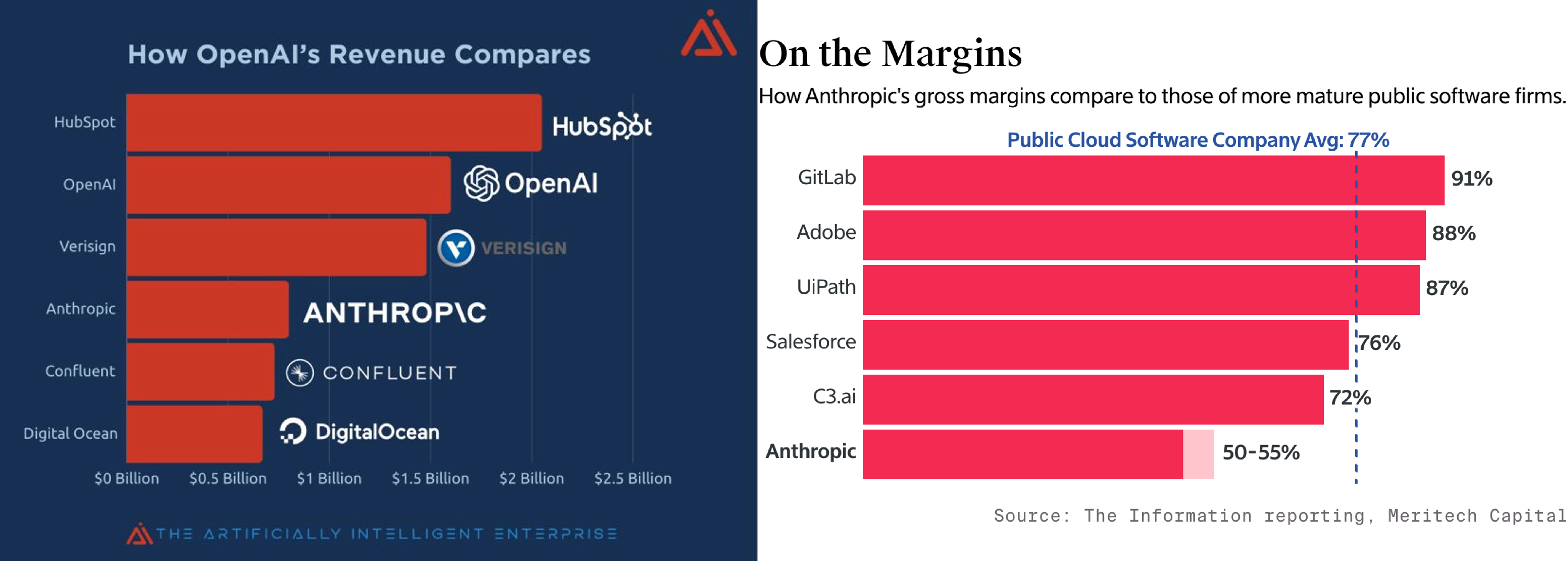

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

🔥 SaaS Growth Report: bootstrapped versus VC-backed.

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

{kind=link}

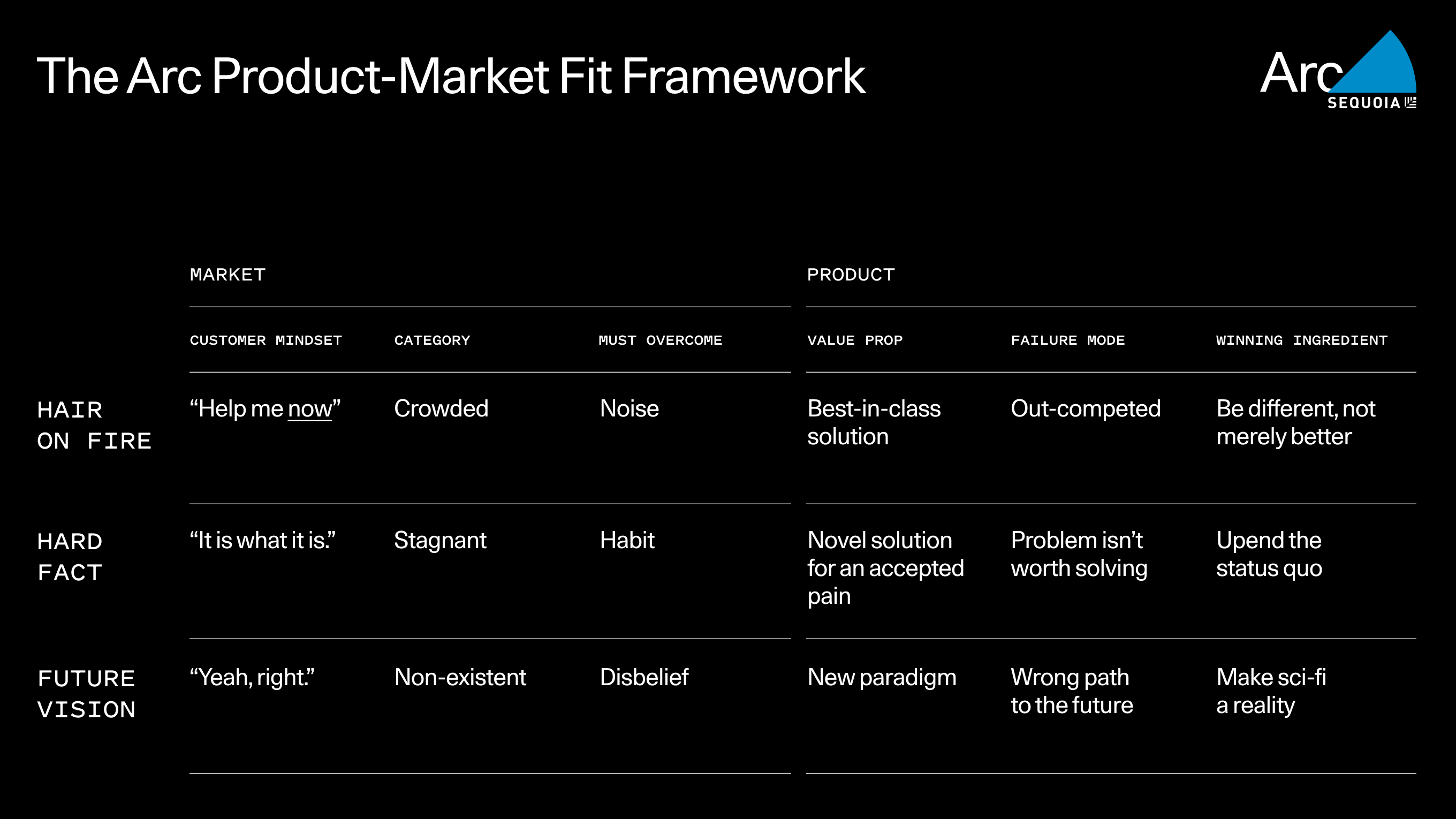

The Arc Product-Market Fit Framework.

Наконец-то дошли руки проанализировать фреймворк от Sequoia по нахождению и подтверждению product-market-fit (PMF). Для сравнения, раньше в канале освещался фреймворк от First Round.

1/ Какие бывают типы PMF?

🔹Hair on Fire: вы решаете проблему, которая уже “горит” – видно, что она есть, и что за решение проблемы готовы платить. Ваше преимущество в том, что вы даете особое дифференцированное решение – вопрос даже не цены, а более полного закрытия потребности клиента;

🔹Hard Fact: вы идентифицировали проблему, которая есть у потенциальных клиентов, но пока что они “смирились” с ее наличием, не спешат решать. То есть, вам нужно не только определить цену, которую клиенты готовы заплатить, но также и поменять/сформировать привычку.

🔹Future Vision: условно, это создание iPhone. Визионерское представление о том, что в будущем будет рынок и спрос, и вы создаете продукт под будущий спрос. Это самый сложный для определения тип PMF.

2/ Как же оперировать в этих трех моделях? Sequoia детально рассматривает типы рынков и продуктов, относящихся к каждой из трех групп (параметры: customer mindset, category, must overcome, value prop, failure mode, winning ingredients). Но коротко модели поведения можно охарактеризовать так:

▪️Hair on Fire: вы на конкурентном рынке, скорость и решительность являются вашими козырями;

▪️Hard Fact: решение вопроса с двух сторон – мотивация к изменению поведения, и приобретения решения, которое лучше других;

▪️Future Vision: рискованные ставки на наличие будущего спроса, высокая вероятность необходимости пивота в другие клиентские сегменты или продуктовые предложения.

3/ Как же определить, нашли ли вы PMF в каком-то из трех типов? Sequoia предлагает фреймворк диагностики, где есть по 6 вопросов для каждого типа. Предположим, что мы тут все визионеры, поэтому рассмотрим вопросы для 3-го типа Future Vision:

🔹Market:

▪️Do you customers not realize they are customers?

▪️Has something shifted that makes the impossible possible?

▪️Is the future you see the right one?

🔹Product:

▪️Do you have the capital and conviction to build the future you see?

▪️Do you have the technical and commercial roadmap to get you there?

▪️Does your product make the future now?

4/ Добавлю дополнительно, что даже ответы на вопросы пункта 3, такое ощущение, не дают четкого понимания, что PMF найден. Но в случае с PMF других типов вопросы более конкретные.

👉 Читайте подробнее по ссылке: https://www.sequoiacap.com/article/pmf-framework/

@proVenture

#howtovc #pmf #saas

Наконец-то дошли руки проанализировать фреймворк от Sequoia по нахождению и подтверждению product-market-fit (PMF). Для сравнения, раньше в канале освещался фреймворк от First Round.

1/ Какие бывают типы PMF?

🔹Hair on Fire: вы решаете проблему, которая уже “горит” – видно, что она есть, и что за решение проблемы готовы платить. Ваше преимущество в том, что вы даете особое дифференцированное решение – вопрос даже не цены, а более полного закрытия потребности клиента;

🔹Hard Fact: вы идентифицировали проблему, которая есть у потенциальных клиентов, но пока что они “смирились” с ее наличием, не спешат решать. То есть, вам нужно не только определить цену, которую клиенты готовы заплатить, но также и поменять/сформировать привычку.

🔹Future Vision: условно, это создание iPhone. Визионерское представление о том, что в будущем будет рынок и спрос, и вы создаете продукт под будущий спрос. Это самый сложный для определения тип PMF.

2/ Как же оперировать в этих трех моделях? Sequoia детально рассматривает типы рынков и продуктов, относящихся к каждой из трех групп (параметры: customer mindset, category, must overcome, value prop, failure mode, winning ingredients). Но коротко модели поведения можно охарактеризовать так:

▪️Hair on Fire: вы на конкурентном рынке, скорость и решительность являются вашими козырями;

▪️Hard Fact: решение вопроса с двух сторон – мотивация к изменению поведения, и приобретения решения, которое лучше других;

▪️Future Vision: рискованные ставки на наличие будущего спроса, высокая вероятность необходимости пивота в другие клиентские сегменты или продуктовые предложения.

3/ Как же определить, нашли ли вы PMF в каком-то из трех типов? Sequoia предлагает фреймворк диагностики, где есть по 6 вопросов для каждого типа. Предположим, что мы тут все визионеры, поэтому рассмотрим вопросы для 3-го типа Future Vision:

🔹Market:

▪️Do you customers not realize they are customers?

▪️Has something shifted that makes the impossible possible?

▪️Is the future you see the right one?

🔹Product:

▪️Do you have the capital and conviction to build the future you see?

▪️Do you have the technical and commercial roadmap to get you there?

▪️Does your product make the future now?

4/ Добавлю дополнительно, что даже ответы на вопросы пункта 3, такое ощущение, не дают четкого понимания, что PMF найден. Но в случае с PMF других типов вопросы более конкретные.

👉 Читайте подробнее по ссылке: https://www.sequoiacap.com/article/pmf-framework/

@proVenture

#howtovc #pmf #saas

{kind=link}

🔥 2024 B2B SaaS Benchmark Report

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

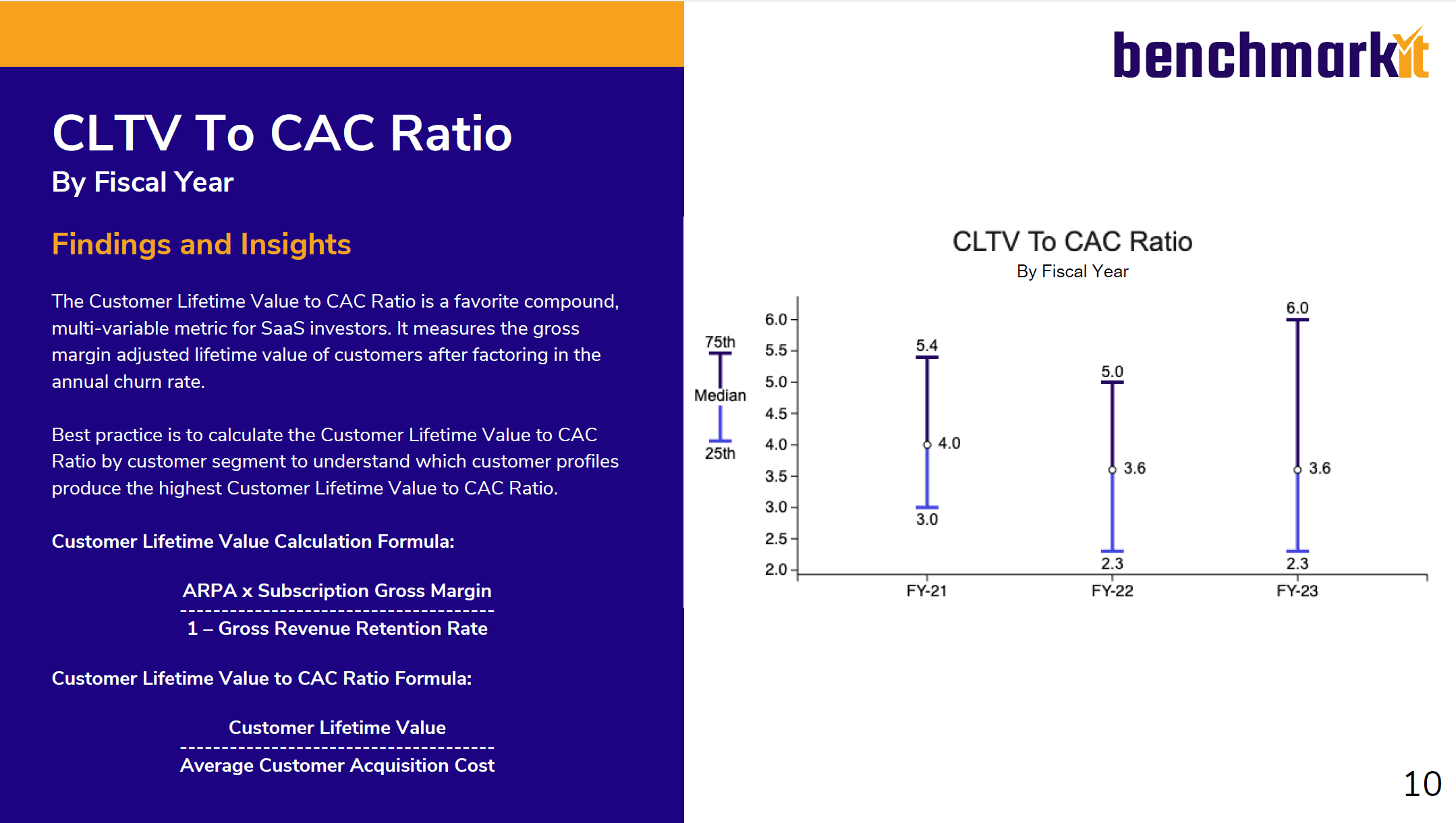

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

{kind=link}

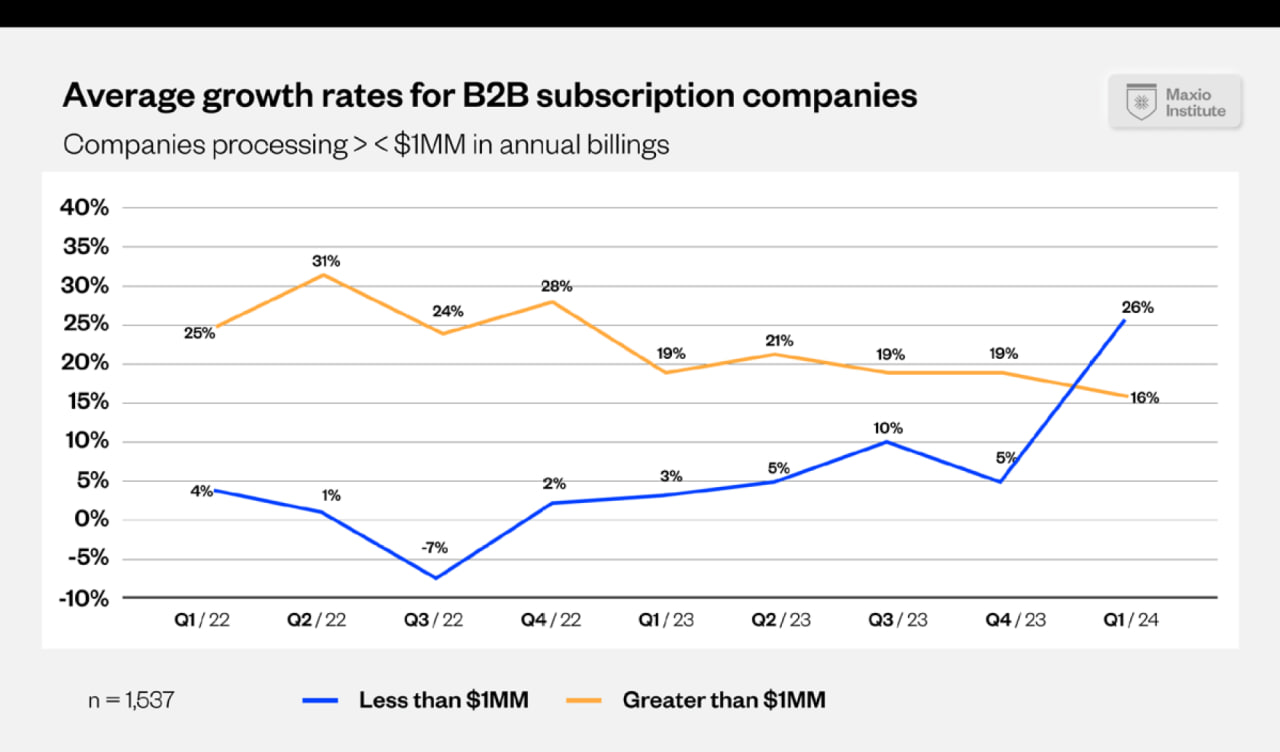

The Growth State of B2B Software Businesses.

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

{kind=link}