Российский венчурный форум уже близко!

Друзья, напоминаю, что 7-8 апреля в Казани состоится одно из самых важных и масштабных для отечественного венчурного рынка событий - РВФ 2021. Мероприятие пройдет на площадке крупнейшего международного выставочного центра Казань Экспо. Также будет организована онлайн-трансляция.

Мероприятие будет интересно и полезно как для фаундеров и IT-предпринимателей, так и представителей венчурных фондов, корпораций, бизнес-ангелов.

В рамках РВФ 2021 пройдет Startup Expo. 50 проектов прошли предварительный отбор (мой в том числе) – это перспективные технологические компании, планирующие продажи на глобальных рынках и рассматривающие привлечение инвестиций. Эти стартапы презентуют свои разработки участникам Форума.

Также вы станете свидетелями сразу в двух конкурсных отборов, финалы которых состоятся во время РВФ 2021.

1/ Речь идет о финале отборочного тура в программу акселерации ИВФ РТ и Pulsar VC. Победители отборочных туров программы получат до 5 млн рублей на развитие бизнеса.

2/ Кроме того, эксперты порекомендуют 10 стартапов, которые смогут претендовать на финансирование в рамках программы поддержки инновационных проектов ИДЕЯ -1000 конкурса Старт-2. Проект-победитель сможет получить до 3 млн рублей.

7-8 апреля в Казани соберутся ведущие мировые венчурные фонды и известные инвесторы. Программу составят пленарные заседания, круглые столы, семинары, мастер-классы и деловые встречи. Спикеры будут обсуждать перспективность инвестиций в различные направления: от искусственного интеллекта до образования, тренды в финтехе, место российских венчурных фондов на глобальном рынке, взаимодействие стартапов и корпораций и еще другие интересные темы.

Например, я буду участвовать в панели Рынок венчурного капитала 2020Х: тренды и вызовы. Приглашаю всех присоединиться к дискуссии!

Для себя участие в РВФ я рассматриваю, как возможность очно познакомиться с классными проектами, договориться о сотрудничестве, наладить связи с представителями фондов и бизнес-ангелами. В общем, с теми, кого еще не знаю. Для себя обратите внимание на экспертов, которые принимают участие в этом году: директор Технопарка Сколково Ренат Батыров, основатель A.Partners Алексей Соловьев, руководитель Акселератора стартапов TechLab PepsiCo Александра Сухарева, директор центра по инновациям и инвестициям MTS StartUp Hub Дмитрий Курин, партнер и управляющий директор фонда «Новая индустрия» Илья Гольдт и многие другие.

Участие в Российском венчурном форуме 2021 бесплатное, но регистрация обязательна. Зарегистрироваться можно по ссылке: https://russianventureforum.ru/registration

Организаторы РВФ — Инвестиционно-венчурный фонд Республики Татарстан, Российская ассоциация венчурного инвестирования при поддержке правительства Российской Федерации и Республики Татарстан.

@proVenture

#events #партнерство

Друзья, напоминаю, что 7-8 апреля в Казани состоится одно из самых важных и масштабных для отечественного венчурного рынка событий - РВФ 2021. Мероприятие пройдет на площадке крупнейшего международного выставочного центра Казань Экспо. Также будет организована онлайн-трансляция.

Мероприятие будет интересно и полезно как для фаундеров и IT-предпринимателей, так и представителей венчурных фондов, корпораций, бизнес-ангелов.

В рамках РВФ 2021 пройдет Startup Expo. 50 проектов прошли предварительный отбор (мой в том числе) – это перспективные технологические компании, планирующие продажи на глобальных рынках и рассматривающие привлечение инвестиций. Эти стартапы презентуют свои разработки участникам Форума.

Также вы станете свидетелями сразу в двух конкурсных отборов, финалы которых состоятся во время РВФ 2021.

1/ Речь идет о финале отборочного тура в программу акселерации ИВФ РТ и Pulsar VC. Победители отборочных туров программы получат до 5 млн рублей на развитие бизнеса.

2/ Кроме того, эксперты порекомендуют 10 стартапов, которые смогут претендовать на финансирование в рамках программы поддержки инновационных проектов ИДЕЯ -1000 конкурса Старт-2. Проект-победитель сможет получить до 3 млн рублей.

7-8 апреля в Казани соберутся ведущие мировые венчурные фонды и известные инвесторы. Программу составят пленарные заседания, круглые столы, семинары, мастер-классы и деловые встречи. Спикеры будут обсуждать перспективность инвестиций в различные направления: от искусственного интеллекта до образования, тренды в финтехе, место российских венчурных фондов на глобальном рынке, взаимодействие стартапов и корпораций и еще другие интересные темы.

Например, я буду участвовать в панели Рынок венчурного капитала 2020Х: тренды и вызовы. Приглашаю всех присоединиться к дискуссии!

Для себя участие в РВФ я рассматриваю, как возможность очно познакомиться с классными проектами, договориться о сотрудничестве, наладить связи с представителями фондов и бизнес-ангелами. В общем, с теми, кого еще не знаю. Для себя обратите внимание на экспертов, которые принимают участие в этом году: директор Технопарка Сколково Ренат Батыров, основатель A.Partners Алексей Соловьев, руководитель Акселератора стартапов TechLab PepsiCo Александра Сухарева, директор центра по инновациям и инвестициям MTS StartUp Hub Дмитрий Курин, партнер и управляющий директор фонда «Новая индустрия» Илья Гольдт и многие другие.

Участие в Российском венчурном форуме 2021 бесплатное, но регистрация обязательна. Зарегистрироваться можно по ссылке: https://russianventureforum.ru/registration

Организаторы РВФ — Инвестиционно-венчурный фонд Республики Татарстан, Российская ассоциация венчурного инвестирования при поддержке правительства Российской Федерации и Республики Татарстан.

@proVenture

#events #партнерство

russianventureforum.ru

Registration - Russian Venture Forum

My custom description

🔥 Инвесторы на ранних стадиях обычно обговаривают существенные права по защите инвестиций – но работает ли это в реальности?

На эту тему рассуждает Фрэнк Ротман (QED Investors). А то давно не было от него толковых трэдов, подумал я сегодня.

Для начала немного синопсиса.

1/ Вообще, большинство стартапов в портфеле фондов ранних стадий проваливаются. 75% не возвращают инвесторам капитала (не говоря уже о доходности).

2/ Поэтому в ситуации, когда вы ищите компании из правого tail’а нормального распределения (как раз те, которые приносят десятки раз доходности на вложенные инвестиции), вам выгоднее не только и не столько найти несколько таких компаний (новых единорогов), а иметь возможность поддерживать уже найденных по максимому. Для этого вам нужны права, защищающие инвестицию.

3/ Большинство фондов ранних стадий не имеют достаточно капитала, чтобы вкладывать дополнительно в своих “победителей”. Большинство строит максимально диверсифицированный портфель, чтобы было больше “попыток”, и не выписывает follow-on инвестиции.

4/ В этой ситуации инвесторы стараются найти другие решения для того, чтобы улучшить свои инвестиционные результаты в копаниях-победителях без дополнительных инвестиций. И это юридические решения – гарантированная доходность, anti-dilutions, дешевые варранты и прочее.

Теперь к сути дискуссии:

5/ Но по факту эти договоренности на бумаге только мешают поднимать следующие раунды. И на следующих раундах либо существующие инвесторы будут согласны передоговариваться, либо раунд оказывается под угрозой.

6/ Волновать инвесторов это стало потому, что по факту им сложнее поддерживать победителей, даже если они хотят. Почему?

- Предположим, инвесторы на seed получили 15-20% компании на раундах;

- Обычно если следующий раунд подразумевает больше капитала и продажу уже 20-30%, то у текущих инвесторов есть возможность использовать свой pro-rata right (возможность участвовать в раунде) и претендовать на долю в 10-15%. Это было комфортно.

- Но сейчас продается уже 15-20%, поскольку оценки выросли. Поэтому текущим инвесторам по факту мало что остается (на бумаге права есть, но возможности использовать нет). Да и возможности нет, потому что нужен капитал и капитала (при возросших оценках) нужно еще больше!

7/ Дополнительную боль испытывают те, кто подписывают side letters (дополнительные соглашения), чтобы защитить свои pro-rata rights даже если они станут слишком маленькими и будут лишены таких прав по акционерному соглашению. В итоге финансировать свои pro-rata они не могут, и формируют SPV для инвестиций своих друзей и партнеров – на это требуется время и раунд затягивается, что вызывает недовольство новых инвесторов.

8/ Так что же делать? Нельзя ли попросить новых инвесторов приобретать не 20%, а 10% в компании? Нет, потому что на поздних стадиях еще более важна приобретаемая в моменте доля, а расчета на follow-on меньше.

9/ В итоге даже инвестируя сейчас на комфортных условиях, VC на ранних стадиях все равно находятся в состоянии тревоги, ведь в будущих раундах их права могут испариться, переписаться, а в случае их несогласия – превратиться в тыкву вместе с их инвестицией.

@proVenture

https://twitter.com/fintechjunkie/status/1379435743630696454

#howtovc

На эту тему рассуждает Фрэнк Ротман (QED Investors). А то давно не было от него толковых трэдов, подумал я сегодня.

Для начала немного синопсиса.

1/ Вообще, большинство стартапов в портфеле фондов ранних стадий проваливаются. 75% не возвращают инвесторам капитала (не говоря уже о доходности).

2/ Поэтому в ситуации, когда вы ищите компании из правого tail’а нормального распределения (как раз те, которые приносят десятки раз доходности на вложенные инвестиции), вам выгоднее не только и не столько найти несколько таких компаний (новых единорогов), а иметь возможность поддерживать уже найденных по максимому. Для этого вам нужны права, защищающие инвестицию.

3/ Большинство фондов ранних стадий не имеют достаточно капитала, чтобы вкладывать дополнительно в своих “победителей”. Большинство строит максимально диверсифицированный портфель, чтобы было больше “попыток”, и не выписывает follow-on инвестиции.

4/ В этой ситуации инвесторы стараются найти другие решения для того, чтобы улучшить свои инвестиционные результаты в копаниях-победителях без дополнительных инвестиций. И это юридические решения – гарантированная доходность, anti-dilutions, дешевые варранты и прочее.

Теперь к сути дискуссии:

5/ Но по факту эти договоренности на бумаге только мешают поднимать следующие раунды. И на следующих раундах либо существующие инвесторы будут согласны передоговариваться, либо раунд оказывается под угрозой.

6/ Волновать инвесторов это стало потому, что по факту им сложнее поддерживать победителей, даже если они хотят. Почему?

- Предположим, инвесторы на seed получили 15-20% компании на раундах;

- Обычно если следующий раунд подразумевает больше капитала и продажу уже 20-30%, то у текущих инвесторов есть возможность использовать свой pro-rata right (возможность участвовать в раунде) и претендовать на долю в 10-15%. Это было комфортно.

- Но сейчас продается уже 15-20%, поскольку оценки выросли. Поэтому текущим инвесторам по факту мало что остается (на бумаге права есть, но возможности использовать нет). Да и возможности нет, потому что нужен капитал и капитала (при возросших оценках) нужно еще больше!

7/ Дополнительную боль испытывают те, кто подписывают side letters (дополнительные соглашения), чтобы защитить свои pro-rata rights даже если они станут слишком маленькими и будут лишены таких прав по акционерному соглашению. В итоге финансировать свои pro-rata они не могут, и формируют SPV для инвестиций своих друзей и партнеров – на это требуется время и раунд затягивается, что вызывает недовольство новых инвесторов.

8/ Так что же делать? Нельзя ли попросить новых инвесторов приобретать не 20%, а 10% в компании? Нет, потому что на поздних стадиях еще более важна приобретаемая в моменте доля, а расчета на follow-on меньше.

9/ В итоге даже инвестируя сейчас на комфортных условиях, VC на ранних стадиях все равно находятся в состоянии тревоги, ведь в будущих раундах их права могут испариться, переписаться, а в случае их несогласия – превратиться в тыкву вместе с их инвестицией.

@proVenture

https://twitter.com/fintechjunkie/status/1379435743630696454

#howtovc

{kind=link}

💥 Какие были доходности у последних технологических IPO?

Я давно разбирал Doordash и AirBnb, и потом много пропускал размещений. В итоге выбрал самые знаковые и запилил табличку. Почти все компании размещались в США, только Deliveroo в Лондоне. И почти все делали классические IPO, только Roblox делал direct listing.

Что же в итоге получилось?

1/ Для начала скажу, что в среднем эти компании поднимали на IPO порядка $780 млн (медиана), а на раунде до этого - $180 млн. Продавали при этом порядка 5% на раунде pre-IPO и 10% продавали инвесторам на IPO.

2/ Мультипликатор доходности инвесторов на последнем раунде финансирования в среднем составил 1.5х на IPO (или 2.1х если считать доходность с учетом первого торгового дня). Интересно, что сейчас вроде как коррекция, но мультипликатор на актуальную дату (позавчера) подрос до 2.9х.

3/ На IPO же инвесторы заработали 1.4х после первого торгового дня, правда, сейчас все это скорректировалось до 1.1х.

4/ Конечно, танет вниз Deliveroo, который уже ПОЛОВИНУ своей стоимости на IPO растерял, но помогает ему и Digital Ocean. Эти примеры показывают, что не все IPO выстреливают.

5/ В лидерах же Qualtrics и Coupang, которые на IPO дали около 6х инвесторам последнего раунда, и в процессе торгов 6-8х.

6/ IPO запрайсились ниже последнего раунда в двух случаях – Roblox и Compass. Только в этих случаях инвесторы на IPO получат больше, чем late stage VC, которые зашли на последнем раунде.

Вот такая картинка. Кстати, доходности считаются on a fully diluted basis, поэтому просто поделить одну оценку на другую не получится. Не пытайтесь меня таким образом проверять)

@proVenture

#unicorns #ipo

Я давно разбирал Doordash и AirBnb, и потом много пропускал размещений. В итоге выбрал самые знаковые и запилил табличку. Почти все компании размещались в США, только Deliveroo в Лондоне. И почти все делали классические IPO, только Roblox делал direct listing.

Что же в итоге получилось?

1/ Для начала скажу, что в среднем эти компании поднимали на IPO порядка $780 млн (медиана), а на раунде до этого - $180 млн. Продавали при этом порядка 5% на раунде pre-IPO и 10% продавали инвесторам на IPO.

2/ Мультипликатор доходности инвесторов на последнем раунде финансирования в среднем составил 1.5х на IPO (или 2.1х если считать доходность с учетом первого торгового дня). Интересно, что сейчас вроде как коррекция, но мультипликатор на актуальную дату (позавчера) подрос до 2.9х.

3/ На IPO же инвесторы заработали 1.4х после первого торгового дня, правда, сейчас все это скорректировалось до 1.1х.

4/ Конечно, танет вниз Deliveroo, который уже ПОЛОВИНУ своей стоимости на IPO растерял, но помогает ему и Digital Ocean. Эти примеры показывают, что не все IPO выстреливают.

5/ В лидерах же Qualtrics и Coupang, которые на IPO дали около 6х инвесторам последнего раунда, и в процессе торгов 6-8х.

6/ IPO запрайсились ниже последнего раунда в двух случаях – Roblox и Compass. Только в этих случаях инвесторы на IPO получат больше, чем late stage VC, которые зашли на последнем раунде.

Вот такая картинка. Кстати, доходности считаются on a fully diluted basis, поэтому просто поделить одну оценку на другую не получится. Не пытайтесь меня таким образом проверять)

@proVenture

#unicorns #ipo

{kind=link}

🚀 8 вопросов по раунду #9 - блиц для основателей стартапов.

Девятый выпуск #прораунды и тут отличный проект из gaming universe, Organizarion GG и его основатель Дмитрий Охримчук, который отвечает на вопросы по их недавнему раунду на $610 тыс от киберспортивного холдинга WePlay Esports, венчурного фонда QPDigital и нескольких бизнес-ангелов из Долины.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Около 4 месяцев мы активно занимались фандрейзингом прежде чем получить первый хард комит от первого инвестора.

2. Со сколькими инвесторами общались?

Нам удалось на старте фандрейзинга подружиться с ребятам из The Family, которые на тот момент практиковали нестандартную историю с "бесплатным акселератором". Они помогли с интро на европейских венчуров. Всего около 70 инвесторов было в лонг-листе. Вышли на связь 15.

3. Топ-3 причины, почему вам говорили нет.

- У нас в начале фандрейзинга не было рабочего продукта, соответственно ни пользователей, ни метрик. Это было основной причиной.

- Вторая причина - размер раунда оказался слишком маленьким для большинства фондов с кем мы общались.

- Третья причина - отсутствие достаточного опыта и понимания лайвстриминга и киберспорта у самих фондов и недостаток успешных историй экзитов или больших раундов в секторе.

4. Топ-3 качества хорошего инвестора для вас.

- Прозрачность и скорость принятия решений.

- Глубокое понимание индустрии, своя визия и нетворк.

- Доверительные отношение с командой, проактивность.

5. Через сколько месяцев планируете следующий раунд?

В конце года мы планируем закрыть следующий раунд.

6. Какой runway у вас оставался перед текущим раундом?

Перед этим раундом мы бутстрапили. У нас оставалось 2-3 месяца ментальных и денежных ресурсов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Закрывали своими силами, кроме интро от The Family и других ребят из венчура и продуктовых компаний. Тут очень кстати оказался мой опыт работы в венчурном фонде.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

На ранних стадиях фокусируйтесь на инвесторах, которые "в теме". Сэкономите кучу времени, сил и вероятность успеха значительно выше. К примеру, нашим первым инвестором стал профильный игрок из киберспорта WePlay Esports. Нам не пришлось их убеждать в перспективности рынка киберспорта и стриминга. Более того помимо инвестора получили очень опытного партнера/адвайзера.

Про саму сделку можно почитать тут: https://rb.ru/news/organizationgg-pre-seed/

@proVenture

Девятый выпуск #прораунды и тут отличный проект из gaming universe, Organizarion GG и его основатель Дмитрий Охримчук, который отвечает на вопросы по их недавнему раунду на $610 тыс от киберспортивного холдинга WePlay Esports, венчурного фонда QPDigital и нескольких бизнес-ангелов из Долины.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Около 4 месяцев мы активно занимались фандрейзингом прежде чем получить первый хард комит от первого инвестора.

2. Со сколькими инвесторами общались?

Нам удалось на старте фандрейзинга подружиться с ребятам из The Family, которые на тот момент практиковали нестандартную историю с "бесплатным акселератором". Они помогли с интро на европейских венчуров. Всего около 70 инвесторов было в лонг-листе. Вышли на связь 15.

3. Топ-3 причины, почему вам говорили нет.

- У нас в начале фандрейзинга не было рабочего продукта, соответственно ни пользователей, ни метрик. Это было основной причиной.

- Вторая причина - размер раунда оказался слишком маленьким для большинства фондов с кем мы общались.

- Третья причина - отсутствие достаточного опыта и понимания лайвстриминга и киберспорта у самих фондов и недостаток успешных историй экзитов или больших раундов в секторе.

4. Топ-3 качества хорошего инвестора для вас.

- Прозрачность и скорость принятия решений.

- Глубокое понимание индустрии, своя визия и нетворк.

- Доверительные отношение с командой, проактивность.

5. Через сколько месяцев планируете следующий раунд?

В конце года мы планируем закрыть следующий раунд.

6. Какой runway у вас оставался перед текущим раундом?

Перед этим раундом мы бутстрапили. У нас оставалось 2-3 месяца ментальных и денежных ресурсов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Закрывали своими силами, кроме интро от The Family и других ребят из венчура и продуктовых компаний. Тут очень кстати оказался мой опыт работы в венчурном фонде.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

На ранних стадиях фокусируйтесь на инвесторах, которые "в теме". Сэкономите кучу времени, сил и вероятность успеха значительно выше. К примеру, нашим первым инвестором стал профильный игрок из киберспорта WePlay Esports. Нам не пришлось их убеждать в перспективности рынка киберспорта и стриминга. Более того помимо инвестора получили очень опытного партнера/адвайзера.

Про саму сделку можно почитать тут: https://rb.ru/news/organizationgg-pre-seed/

@proVenture

Rusbase

Платформа для киберспортсменов Organization.GG привлекла инвестиции на расширение каталога игр | Rusbase

Сумма сделки составила $610 тысяч

Money is not enough – исследование по value add от VC инвесторов.

Это очень любопытное исследование от венчурного фонда Forward Partners и платформы Landscape VC, которое призвано подтвердить и развенчать мифы о том, что венчурные инвесторы – просто (или не просто) деньги!

1/ Начнем с того, что 92% VC говорят о том, что дают что-то кроме денег, а 61% стартапов хотят вот этих самых дополнительных плюшек помимо денег.

2/ Но по факту 59% стартапов не удовлетворены опытом работы с VC – то, что им обещали оказалось пшиком. Если детальнее, то 47% отмечают, что инвесторы были неопытными в отрасли, 49% отметили, что их помощь не оказала положительно влияния на бизнес, а 33% просто отмечали нечестность инвесторов.

3/ Интересно, что нужно стартапам в зависимости от стадии и фокуса:

- в 6х больше стартапов на seed отмечали, что нужен менторинг и поддержка, чем Series A стартапы. В 2 раза больше это нужно для b2c, чем для b2b стартапов.

- b2b стартапам в 3х важнее поддержка в go-to-market стратегии.

А еще:

- 33% стартапов отмечает, что доступ к нетворку инвесторов – самый основной value add.

- 30% отмечает также, что основной элемент нетворка – именно для фандрейзинга.

- шэринг инсайтов между фаундерами является источником роста (37% eCommerce фаундеров это отмечают)

4/ Авторы выделяют две модели – smart capital и capital with capability. Первую модель могут обеспечить очень опытные VCs, которые имеют большой опыт в бизнесе, инвестициях, они участвуют в совете директоров и дают ценные советы. Вторую – VCs, которые активно помогают и работают на развитие бизнеса.

5/ Capital with capability инвесторов можно разделить также на 4 типа:

- network-driven (имеет большие связи и нетворк, помогают с клиентами, партнерами, с высокой долей вероятности помогут с дальнейшим фандрейзингом)

- knowledge-first (предоставляют доступ к узким специалистам из отраслей, экспертам, эксклюзивному контенту, воркшопам или программам)

- platform (у них есть внутренние ресурсы для помощи стартапам – стратегия, маркетинг, PR и проч.)

- applied venture (внутренние ресурсы не просто для консультирования, а для конкретной операционной работы со стартапами – обычно это уже даже оплачивается деньгами или долей в проекте)

6/ 65% основателей отмечают, что VC все же пробовали им помочь, но просто не получилось.

Вот такое исследование. Вопрос важный, конечно, поэтому почитать интересно.

@proVenture

https://forwardpartners.com/more-than-money/

#research

Это очень любопытное исследование от венчурного фонда Forward Partners и платформы Landscape VC, которое призвано подтвердить и развенчать мифы о том, что венчурные инвесторы – просто (или не просто) деньги!

1/ Начнем с того, что 92% VC говорят о том, что дают что-то кроме денег, а 61% стартапов хотят вот этих самых дополнительных плюшек помимо денег.

2/ Но по факту 59% стартапов не удовлетворены опытом работы с VC – то, что им обещали оказалось пшиком. Если детальнее, то 47% отмечают, что инвесторы были неопытными в отрасли, 49% отметили, что их помощь не оказала положительно влияния на бизнес, а 33% просто отмечали нечестность инвесторов.

3/ Интересно, что нужно стартапам в зависимости от стадии и фокуса:

- в 6х больше стартапов на seed отмечали, что нужен менторинг и поддержка, чем Series A стартапы. В 2 раза больше это нужно для b2c, чем для b2b стартапов.

- b2b стартапам в 3х важнее поддержка в go-to-market стратегии.

А еще:

- 33% стартапов отмечает, что доступ к нетворку инвесторов – самый основной value add.

- 30% отмечает также, что основной элемент нетворка – именно для фандрейзинга.

- шэринг инсайтов между фаундерами является источником роста (37% eCommerce фаундеров это отмечают)

4/ Авторы выделяют две модели – smart capital и capital with capability. Первую модель могут обеспечить очень опытные VCs, которые имеют большой опыт в бизнесе, инвестициях, они участвуют в совете директоров и дают ценные советы. Вторую – VCs, которые активно помогают и работают на развитие бизнеса.

5/ Capital with capability инвесторов можно разделить также на 4 типа:

- network-driven (имеет большие связи и нетворк, помогают с клиентами, партнерами, с высокой долей вероятности помогут с дальнейшим фандрейзингом)

- knowledge-first (предоставляют доступ к узким специалистам из отраслей, экспертам, эксклюзивному контенту, воркшопам или программам)

- platform (у них есть внутренние ресурсы для помощи стартапам – стратегия, маркетинг, PR и проч.)

- applied venture (внутренние ресурсы не просто для консультирования, а для конкретной операционной работы со стартапами – обычно это уже даже оплачивается деньгами или долей в проекте)

6/ 65% основателей отмечают, что VC все же пробовали им помочь, но просто не получилось.

Вот такое исследование. Вопрос важный, конечно, поэтому почитать интересно.

@proVenture

https://forwardpartners.com/more-than-money/

#research

{kind=link}

Если бы вас пригласили выступить на TEDx или с ходу презентовать бизнес-план инвестору, вы были бы готовы? Если нет, то ниже информация для вас!

Мой канал в основном про контент. Даже в презентации инвесторам. То есть, мы в основном говорим о том, какие слайды сделать в дэке или как сделать финансовую модель. Но важно не только то, что написано, но и то, как это в итоге преподнесено!

Ни в коем случае нельзя недооценивать сам процесс презентации. Нужно уметь расставить акценты, выдержать внимание, заинтересовать.

На открытом занятии совместной магистратуры ИБДА РАНХиГС и Нетологии «Презентация бизнес-плана инвестору: правила и ошибки» вы узнаете, как правильно провести презентацию и как она должны выглядеть.

Основной спикер – методист по публичной речи и коммуникации и он как никто другой знает, на какие детали стоит обратить внимание при подготовке к презентации и что обязательно нужно показывать инвестору.

Вебинар бесплатный. Регистрация по ссылке: https://netolo.gy/gpr

@proVenture

#реклама

Мой канал в основном про контент. Даже в презентации инвесторам. То есть, мы в основном говорим о том, какие слайды сделать в дэке или как сделать финансовую модель. Но важно не только то, что написано, но и то, как это в итоге преподнесено!

Ни в коем случае нельзя недооценивать сам процесс презентации. Нужно уметь расставить акценты, выдержать внимание, заинтересовать.

На открытом занятии совместной магистратуры ИБДА РАНХиГС и Нетологии «Презентация бизнес-плана инвестору: правила и ошибки» вы узнаете, как правильно провести презентацию и как она должны выглядеть.

Основной спикер – методист по публичной речи и коммуникации и он как никто другой знает, на какие детали стоит обратить внимание при подготовке к презентации и что обязательно нужно показывать инвестору.

Вебинар бесплатный. Регистрация по ссылке: https://netolo.gy/gpr

@proVenture

#реклама

{kind=link}

Интересная статистика по венчурному рынку 2020 – Investoro.

Полистал я тут отчет Investoro по венчурному рынку. Оформлено красиво, но что еще лучше – много разной статистики из разных отчетов. Можно найти много интересного. Про объемы я вам писал уже много всего, повторяться не буду, но отмечу несколько других моментов.

1/ Средний размер сделки на seed и в Европе и в США одинаковый – по $1.2 млн, а вот дальше разница заметна. В Европе early stage VC получает $2.2 млн, а late stage - $5.8 млн. А в США на тех же стадиях $4.5 млн и $9.9 млн. Фактически в 2 раза больше!

2/ Посмотрите на очень крутой видос по динамике инвестиций по секторам и размерам сделок в Европе – Software вырывается вперед очень значительно в последние годы, как и инвестиции > $25 млн. А все почему? Может быть, потому что доля американских VC в Европе растет и уже больше 15% от общих инвестиций.

3/ Собственно статистика, на которую я обратил внимание – это выходы. Всего $149 млрд за 2020 год – это глобальные M&A. 4 кв. 2020 года показал самый большой прирост, хотя во 2 кв все почти остановилось.

4/ США по количеству выходов через M&A сделки занимает 42% в мире, у них 653 сделки из общих 1,527 сделок по всему миру.

5/ Выходов через IPO и через M&A в США было на $290 млрд (в середине года был тоже провал, как и в M&A), но вот разделить, что приходится на IPO, а что – на M&A, по отчету не получается. Полез посмотреть в NVCA, там получилось так – по количеству IPO занимает 11% рынка, у поглощений – 69%, а у buyout – 20% (в 2019 у IPO было 7%, а в 2018 – 8%)

6/ А вот по объему получается очень интересно! IPO занимает 77% от общих выходов в $290 млрд, далее следуют поглощения с 21%, а buyouts довольствуются только 3%. Такая же доля в 77% у IPO была в 2019 году (M&A – 20%), а вот в 2018 году на M&A приходилось 49% объема, тогда как на IPO 45%.

7/ Классную статистику нашли ребята из Investoro по доходности венчурных инвестиций. Вообще классической считается доходность венчурных фондов в районе 15% годовых на протяжении 10 лет, а фондового рынка – 12% на протяжении тех же 10 лет. Но вот пенсионный фонд Yale, который инвестирует аж 23.5% своего капитала в VC фонды (обычно это 5-10% максимум) получает доходность 24.6% на протяжении последних 20-ти лет. Вы скажете, что последние 20 лет были расцветом. Хорошо, увеличим горизонт до 40 лет – тут получилось всего лишь 33.8% годовых. То есть, не всего лишь, а умопомрачительные 33.8%! Не все так могут зарабатывать, но кто-то задает тон.

@proVenture

https://www.investoro.com/2020

#research

Полистал я тут отчет Investoro по венчурному рынку. Оформлено красиво, но что еще лучше – много разной статистики из разных отчетов. Можно найти много интересного. Про объемы я вам писал уже много всего, повторяться не буду, но отмечу несколько других моментов.

1/ Средний размер сделки на seed и в Европе и в США одинаковый – по $1.2 млн, а вот дальше разница заметна. В Европе early stage VC получает $2.2 млн, а late stage - $5.8 млн. А в США на тех же стадиях $4.5 млн и $9.9 млн. Фактически в 2 раза больше!

2/ Посмотрите на очень крутой видос по динамике инвестиций по секторам и размерам сделок в Европе – Software вырывается вперед очень значительно в последние годы, как и инвестиции > $25 млн. А все почему? Может быть, потому что доля американских VC в Европе растет и уже больше 15% от общих инвестиций.

3/ Собственно статистика, на которую я обратил внимание – это выходы. Всего $149 млрд за 2020 год – это глобальные M&A. 4 кв. 2020 года показал самый большой прирост, хотя во 2 кв все почти остановилось.

4/ США по количеству выходов через M&A сделки занимает 42% в мире, у них 653 сделки из общих 1,527 сделок по всему миру.

5/ Выходов через IPO и через M&A в США было на $290 млрд (в середине года был тоже провал, как и в M&A), но вот разделить, что приходится на IPO, а что – на M&A, по отчету не получается. Полез посмотреть в NVCA, там получилось так – по количеству IPO занимает 11% рынка, у поглощений – 69%, а у buyout – 20% (в 2019 у IPO было 7%, а в 2018 – 8%)

6/ А вот по объему получается очень интересно! IPO занимает 77% от общих выходов в $290 млрд, далее следуют поглощения с 21%, а buyouts довольствуются только 3%. Такая же доля в 77% у IPO была в 2019 году (M&A – 20%), а вот в 2018 году на M&A приходилось 49% объема, тогда как на IPO 45%.

7/ Классную статистику нашли ребята из Investoro по доходности венчурных инвестиций. Вообще классической считается доходность венчурных фондов в районе 15% годовых на протяжении 10 лет, а фондового рынка – 12% на протяжении тех же 10 лет. Но вот пенсионный фонд Yale, который инвестирует аж 23.5% своего капитала в VC фонды (обычно это 5-10% максимум) получает доходность 24.6% на протяжении последних 20-ти лет. Вы скажете, что последние 20 лет были расцветом. Хорошо, увеличим горизонт до 40 лет – тут получилось всего лишь 33.8% годовых. То есть, не всего лишь, а умопомрачительные 33.8%! Не все так могут зарабатывать, но кто-то задает тон.

@proVenture

https://www.investoro.com/2020

#research

{kind=link}

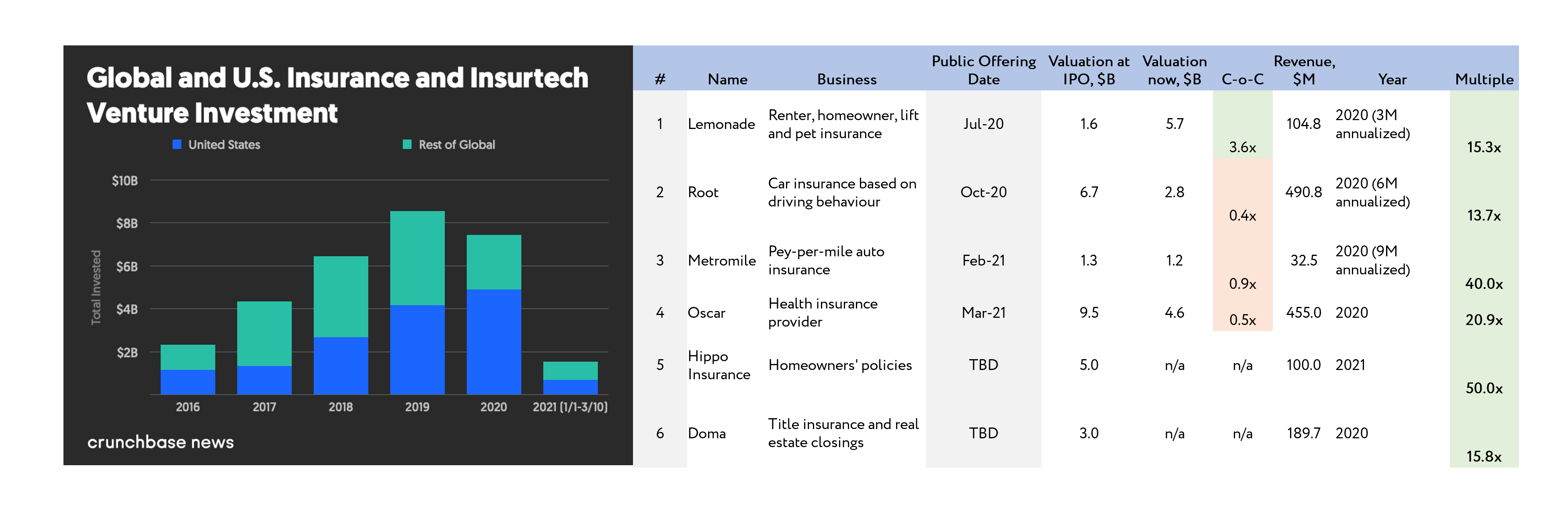

Немного про Insurtech рынок – инвестиции и выходы.

На Crunchbase вышла статья про Insurtech, и я решил ее проанализировать.

1/ Интересно, что инвестиции в Insurtech в 2020 сильно выросли в США, но по остальному миру сократились. В целом по миру в итоге рынок упал.

2/ Начало года – Мы не добегаем до инвестиций в $2 млрд, то есть, по году арифметически не получаем $8 млрд.

3/ Но с точки зрения настроения явно все более весело. Corvus Insurance Cowbell Cyber (страховщики в области кибербезопасности) закрыли $100 млн и $20 млн соответственно, Zego (страховщик гиков) привлек $150 млн с оценкой $1.1 млрд, а Beam Dental (продает полисы на услуги дантистов) поднял $80 млн на прошлой неделе. Итого это уже $350 млн примерно за месяц.

4/ А все почему? Crunchbase обращает внимание на то, что за последнее время сразу несколько иншуртехов провели IPO – Lemonade, Root, Oscar Health, Metromile и другие.

5/ Я решил их немного проанализировать.

- интересно, что только Lemonade в итоге вырос после IPO более чем в 3.5 раза, остальные упали достаточно сильно.

- интересно, что если Lemonade и Root размещались по 13-15х к выручке (net premiums written + инвестиционный доход в случае страховой) в 2020 году, то

- в 2021 году Metromile и Oscar уже получали 20-40х к выручке!

- Hippo, который планирует слияние со SPAC, тоже должен получить 50х к выручке.

- И только Doma получает 16х к выручке при слиянии со SPAC – но она у него падает, на самом деле.

6/ К чему я это все? Думаю, что действительно инвестиции в insurtech вырастут, но я также думаю, что публичные страховщики имеют потенциал роста тоже – они слишком скорректировались, а бизнес у них точно должен расти.

@proVenture

https://news.crunchbase.com/news/as-insurtech-exits-spike-more-vc-money-piles-into-the-space/

#research #unicorns #trends

На Crunchbase вышла статья про Insurtech, и я решил ее проанализировать.

1/ Интересно, что инвестиции в Insurtech в 2020 сильно выросли в США, но по остальному миру сократились. В целом по миру в итоге рынок упал.

2/ Начало года – Мы не добегаем до инвестиций в $2 млрд, то есть, по году арифметически не получаем $8 млрд.

3/ Но с точки зрения настроения явно все более весело. Corvus Insurance Cowbell Cyber (страховщики в области кибербезопасности) закрыли $100 млн и $20 млн соответственно, Zego (страховщик гиков) привлек $150 млн с оценкой $1.1 млрд, а Beam Dental (продает полисы на услуги дантистов) поднял $80 млн на прошлой неделе. Итого это уже $350 млн примерно за месяц.

4/ А все почему? Crunchbase обращает внимание на то, что за последнее время сразу несколько иншуртехов провели IPO – Lemonade, Root, Oscar Health, Metromile и другие.

5/ Я решил их немного проанализировать.

- интересно, что только Lemonade в итоге вырос после IPO более чем в 3.5 раза, остальные упали достаточно сильно.

- интересно, что если Lemonade и Root размещались по 13-15х к выручке (net premiums written + инвестиционный доход в случае страховой) в 2020 году, то

- в 2021 году Metromile и Oscar уже получали 20-40х к выручке!

- Hippo, который планирует слияние со SPAC, тоже должен получить 50х к выручке.

- И только Doma получает 16х к выручке при слиянии со SPAC – но она у него падает, на самом деле.

6/ К чему я это все? Думаю, что действительно инвестиции в insurtech вырастут, но я также думаю, что публичные страховщики имеют потенциал роста тоже – они слишком скорректировались, а бизнес у них точно должен расти.

@proVenture

https://news.crunchbase.com/news/as-insurtech-exits-spike-more-vc-money-piles-into-the-space/

#research #unicorns #trends

{kind=link}

🔥 Независимый рейтинг SaaS компаний в России.

Очень и очень интересный пост мне попался в ленте в Facebook. Оказывается, основатель компании Мой Склад Аскар Рахимбердиев уже несколько лет делает рейтинг SaaS компаний на основе публичных данных.

Вот его пост с рейтингом 2020 года: https://www.facebook.com/1408870510/posts/10226241854018638/

Вот рейтинг 2019 года: https://www.facebook.com/arahimberdiev/posts/10223517061420526

Вот рейтинг 2018 года: https://www.facebook.com/arahimberdiev/posts/10220714126828913

Вот что он пишет по поводу рейтинга:

1/ Рейтинг основан на данных по годовой выручке из финансовой отчетности за 2020 год и данных самих компаний. В него входят компании с годовой выручкой не менее 100 млн.

2/ За 2020 год участники рейтинга в среднем выросли на 25%, что довольно скромно по сравнению с 32% за 2019 год. Я ожидал, что в год пандемии и карантина облака ускорятся еще больше.

3/ Чемпион роста — Webinar, в два с половиной раза (логично для пандемийного года, но попробуй выдержать такую скорость).

4/ В рейтинг ворвались несколько новых и очень заметных участников рынка (спасибо комментариям к прошлогоднему рейтингу): Wrike, Travelline, Miro, Flocktory, Ecwid, Pyrus. Есть подозрение, что у некоторых из них большая часть выручки идет с западного рынка, но пока непонятно — какая. На данный момент это самый большой недостаток рейтинга (будет круто если топы этих компаний напишут мне долю их российской выручки).

5/ В этом году в рейтинге появился показатель рентабельности. Можно оценить, какие компании генерируют прибыль, а какие пока сжигают инвестиции. Надо сказать, что наши SaaS-ы со средней [на самом деле медианной – и это и есть самое правильное измерение] рентабельностью 16% выглядят очень хорошо на фоне западных (средний чистый убыток около 10% по 100 публичным SaaS компаниям, данные SEG SaaS Index).

От себя добавлю следующее:

1/ Рейтинг особенно в верхушке сильно отличается от рейтинга Cnews: https://www.cnews.ru/reviews/oblachnye_servisy_2020/articles/rejting_saas_pokazal_rekordnyj_rost. Ну тут либо не все публично, либо это не независимые игроки.

2/ Невключение ряда компаний (смотрите в комментариях) очень субъективно, но автор волен интерпретировать.

3/ Что вам с этого? Если вы в рейтинге – поздравляю! Если нет, то это возможность сравнить себя с другими, точно не повредит.

В общем, Аскар, гранд респект! Особенно за то, что рейтинг ведется уже 3-й год!

@proVenture

#saas #research #trends

Очень и очень интересный пост мне попался в ленте в Facebook. Оказывается, основатель компании Мой Склад Аскар Рахимбердиев уже несколько лет делает рейтинг SaaS компаний на основе публичных данных.

Вот его пост с рейтингом 2020 года: https://www.facebook.com/1408870510/posts/10226241854018638/

Вот рейтинг 2019 года: https://www.facebook.com/arahimberdiev/posts/10223517061420526

Вот рейтинг 2018 года: https://www.facebook.com/arahimberdiev/posts/10220714126828913

Вот что он пишет по поводу рейтинга:

1/ Рейтинг основан на данных по годовой выручке из финансовой отчетности за 2020 год и данных самих компаний. В него входят компании с годовой выручкой не менее 100 млн.

2/ За 2020 год участники рейтинга в среднем выросли на 25%, что довольно скромно по сравнению с 32% за 2019 год. Я ожидал, что в год пандемии и карантина облака ускорятся еще больше.

3/ Чемпион роста — Webinar, в два с половиной раза (логично для пандемийного года, но попробуй выдержать такую скорость).

4/ В рейтинг ворвались несколько новых и очень заметных участников рынка (спасибо комментариям к прошлогоднему рейтингу): Wrike, Travelline, Miro, Flocktory, Ecwid, Pyrus. Есть подозрение, что у некоторых из них большая часть выручки идет с западного рынка, но пока непонятно — какая. На данный момент это самый большой недостаток рейтинга (будет круто если топы этих компаний напишут мне долю их российской выручки).

5/ В этом году в рейтинге появился показатель рентабельности. Можно оценить, какие компании генерируют прибыль, а какие пока сжигают инвестиции. Надо сказать, что наши SaaS-ы со средней [на самом деле медианной – и это и есть самое правильное измерение] рентабельностью 16% выглядят очень хорошо на фоне западных (средний чистый убыток около 10% по 100 публичным SaaS компаниям, данные SEG SaaS Index).

От себя добавлю следующее:

1/ Рейтинг особенно в верхушке сильно отличается от рейтинга Cnews: https://www.cnews.ru/reviews/oblachnye_servisy_2020/articles/rejting_saas_pokazal_rekordnyj_rost. Ну тут либо не все публично, либо это не независимые игроки.

2/ Невключение ряда компаний (смотрите в комментариях) очень субъективно, но автор волен интерпретировать.

3/ Что вам с этого? Если вы в рейтинге – поздравляю! Если нет, то это возможность сравнить себя с другими, точно не повредит.

В общем, Аскар, гранд респект! Особенно за то, что рейтинг ведется уже 3-й год!

@proVenture

#saas #research #trends

{kind=link}

🔥 SaaS Valuations: How to Value a SaaS Business in 2021.

Очень крутая статья попалась мне на сайте M&A бутика FE International. Она описывает подходы к анализу SaaS компаний, к оценке таких компаний, к процессу продажи такого бизнеса.

Почитайте ее сами, там от освежения основ до интересных практических вещей.

На что я обратил внимание:

1/ В небольших SaaS бизнесах часто используются метрики типа SDE (seller discretionary earnings). По формуле это EBIT (чистая операционная прибыль) + Owner Compensation. То есть, мы еще прибавляем зарплату собственника, чтобы получить реальный операционный поток. Не всегда это применимо, но интересно.

2/ Какие метрики больше всего влияют на оценку SaaS бизнеса?

(1) Churn. Компания, у которой churn 20% через 10 лет будет получать выручку на 80% меньше, чем компания, у которой churn составляет 5%.

(2) CAC vs LTV. Идеальное соотношение – LTV должен быть больше CAC в 3 раза.

(3) MRR vs ARR. Месячные подписки гораздо лучше для получения более высокой оценки.

3/ Собственно, какие же референсные значения есть у churn? 3-7% в месяц для SMB, 1-2% в месяц для mid-market и 0.5-1% для enterprise SaaS.

@proVenture

https://feinternational.com/blog/saas-metrics-value-saas-business/

#saas #howtovc #edu

Очень крутая статья попалась мне на сайте M&A бутика FE International. Она описывает подходы к анализу SaaS компаний, к оценке таких компаний, к процессу продажи такого бизнеса.

Почитайте ее сами, там от освежения основ до интересных практических вещей.

На что я обратил внимание:

1/ В небольших SaaS бизнесах часто используются метрики типа SDE (seller discretionary earnings). По формуле это EBIT (чистая операционная прибыль) + Owner Compensation. То есть, мы еще прибавляем зарплату собственника, чтобы получить реальный операционный поток. Не всегда это применимо, но интересно.

2/ Какие метрики больше всего влияют на оценку SaaS бизнеса?

(1) Churn. Компания, у которой churn 20% через 10 лет будет получать выручку на 80% меньше, чем компания, у которой churn составляет 5%.

(2) CAC vs LTV. Идеальное соотношение – LTV должен быть больше CAC в 3 раза.

(3) MRR vs ARR. Месячные подписки гораздо лучше для получения более высокой оценки.

3/ Собственно, какие же референсные значения есть у churn? 3-7% в месяц для SMB, 1-2% в месяц для mid-market и 0.5-1% для enterprise SaaS.

@proVenture

https://feinternational.com/blog/saas-metrics-value-saas-business/

#saas #howtovc #edu

{kind=link}

Поучаствуйте в опросе Стартап Барометр!

Я очень благодарен команде Барометра, что они уже четвертый год проводят опросы.

Это архиважно для рынка!

Все это выливается в исследование рынка технологического предпринимательства «Стартап Барометр».

Если вы основатель технологической компании в России, участвуйте в исследовании, заполнив анкету и

● получите отраслевой отчёт «Стартап Барометр 2021» в числе первых,

● попадите на радары инвесторов и страницы отчета.

Пройдите анкетирование по ссылке:

https://ru.surveymonkey.com/r/XVCZGZ7

Исcледования венчурного рынка "Barometer" проводятся с 2014 года. Все отчеты можно найти здесь: https://vc-barometer.ru

P.S. общую канву текста мне прислали ребята, но искренне - это не какая-то платная реклама, а помощь, потому что я действительно считаю, что это важная тема!

@proVenture

Я очень благодарен команде Барометра, что они уже четвертый год проводят опросы.

Это архиважно для рынка!

Все это выливается в исследование рынка технологического предпринимательства «Стартап Барометр».

Если вы основатель технологической компании в России, участвуйте в исследовании, заполнив анкету и

● получите отраслевой отчёт «Стартап Барометр 2021» в числе первых,

● попадите на радары инвесторов и страницы отчета.

Пройдите анкетирование по ссылке:

https://ru.surveymonkey.com/r/XVCZGZ7

Исcледования венчурного рынка "Barometer" проводятся с 2014 года. Все отчеты можно найти здесь: https://vc-barometer.ru

P.S. общую канву текста мне прислали ребята, но искренне - это не какая-то платная реклама, а помощь, потому что я действительно считаю, что это важная тема!

@proVenture

{kind=link}

The Unicorn Club from Dealroom.

Немного легкого и любопытного чтива в понедельник. Все мы знаем, что CB Insights ведет статистику по текущим единорогам. Там их чуть больше 600. Из них исключаются компании, которые стали публичными, компании, которые не подтвердили свою стоимость в $1 млрд и выше, и т.п.

Альтернативы (лично для меня) не было. Но теперь такую статистику стал вести Dealroom. Во-первых, они настреляли почти 1.5 тыс единорогов, во-вторых, даже если провалиться в портал и взять там “verified unicorns” и “still VC backed”, то будет 792 компании. Universe гораздо шире, чем у CB Insights.

Итого они вывели новую когорту компаний “The Unicorn Club”, чтобы за ними можно было следить отдельно.

Но еще более занимательна сама процедура классификации – посмотрите ниже на несколько примеров:

1/ “Икар” – компания, которая была оценена в $1 млрд, и потом сгорела. Это типа Theranos, Wirecard.

2/ “Зебра” – компании, которые на приватных раундах были оценены в $1 млрд и считались крепкими, но потом были проданы по оценкам значительно ниже. Представитель – Shazam.

3/ “Феникс” – компания, которая была оценена в $1 млрд, потом продана ниже, но в отличие от Зебры, воскресла из пепла и стоит уже больше $1 млрд. Пример - Fanduel. Был оценен в более чем $1 млрд на частных раундах, потом продан за менее чем $1 млрд, а сейчас стоит $11.3 млрд.

Вот Икар и Зебра – не члены “The Unicorn Club”. А Феникс вполне себе.

@proVenture

https://dealroom.co/blog/what-is-a-unicorn?

#unicorns #research

Немного легкого и любопытного чтива в понедельник. Все мы знаем, что CB Insights ведет статистику по текущим единорогам. Там их чуть больше 600. Из них исключаются компании, которые стали публичными, компании, которые не подтвердили свою стоимость в $1 млрд и выше, и т.п.

Альтернативы (лично для меня) не было. Но теперь такую статистику стал вести Dealroom. Во-первых, они настреляли почти 1.5 тыс единорогов, во-вторых, даже если провалиться в портал и взять там “verified unicorns” и “still VC backed”, то будет 792 компании. Universe гораздо шире, чем у CB Insights.

Итого они вывели новую когорту компаний “The Unicorn Club”, чтобы за ними можно было следить отдельно.

Но еще более занимательна сама процедура классификации – посмотрите ниже на несколько примеров:

1/ “Икар” – компания, которая была оценена в $1 млрд, и потом сгорела. Это типа Theranos, Wirecard.

2/ “Зебра” – компании, которые на приватных раундах были оценены в $1 млрд и считались крепкими, но потом были проданы по оценкам значительно ниже. Представитель – Shazam.

3/ “Феникс” – компания, которая была оценена в $1 млрд, потом продана ниже, но в отличие от Зебры, воскресла из пепла и стоит уже больше $1 млрд. Пример - Fanduel. Был оценен в более чем $1 млрд на частных раундах, потом продан за менее чем $1 млрд, а сейчас стоит $11.3 млрд.

Вот Икар и Зебра – не члены “The Unicorn Club”. А Феникс вполне себе.

@proVenture

https://dealroom.co/blog/what-is-a-unicorn?

#unicorns #research

{kind=link}

💥 Fort Ross Ventures поучаствовал в раунде D на $200 млн insurtech компании Clearcover.

Это совпадение, что я последнее время часто в канале писал про insurtech, а сейчас мы объявляем о сделке. Но в то же время не совпадение – этот сектор является одним из самых перспективных в финтеке.

Сейчас хочу вам рассказать о нашей последней сделке в этом сегменте – Clearcover. Мы вложили совсем немного, около $5 млн в раунде на $200 млн, но это большая удача – сделка такого масштаба.

Ссылка: https://www.businessinsider.com/clearcover-raises-200m-as-global-insurtech-funding-goes-full-throttle-2021-4

Чем же интересна эта компания?

1/ Clearcover – один из лидеров автострахования в США, основана в 2016 году в Чикаго. В Чикаго не так много прям уж таки топовых компаний, но с точки зрения рынка страхования это один из самых больших регионов. Основатели компании – ветераны отрасли из Auto Insurance Group.

2/ В этом раунде лид инвестором выступил венчурный фонд Elbridge, управляющий деньгами владельца бейсбольной команды Los Angeles Dodgers Тодда Боэни, со-инвесторами также выступили American Family Ventures, Cox Enterprises и Omers Ventures.

3/ Omers был лид инвестором на прошлом раунде C на $50 млн, и сделал крутой пост о том, почему поддержал Clearcover: https://medium.com/omers-ventures/does-the-world-need-another-auto-insurtech-like-we-need-another-tv-commercial-with-flo-or-the-31aef5bcf293. Кстати, они имеют опыт в секторе – они инвесторы немецкого wefox, например. А Elbridge собрал в свой портфель кучу крутых компаний типа Dataminr, Stash, Blockchain com и других.

4/ На рынке в $200 млрд есть другие игроки типа Metromile, но у них NPS порядка 55%, у Clearcover он значительно выше. Еще немаловажно, что NPS сотрудников – 85%, показатель качества работы компании и ее процессов.

5/ В Октябре прошлого года Clearcover выкатил новую ML платформу обработки выплат, что позволило обеспечить уровень обработки заявлений онлайн на уровне умопомрачительных 96%.

6/ Про финансовые данные писать особо не могу, но сделаю ссылку на то, что в конце 2019 года компания говорила о runrate на уровне $70 млн (https://news.crunchbase.com/news/ai-powered-auto-insurance-provider-clearcover-raises-50m-series-c/), а по итогам 2 кв. 2020 года отмечала рост продаж на 120% и стремилась к ARR в $100 млн в прошлом году (https://iireporter.com/clearcovers-growth-leads-to-opening-of-new-offices-in-detroit/).

7/ Techcrunch еще писал интересную статью про рост маржинальности у иншуртеков (https://techcrunch.com/2020/01/03/clearcover-and-lemonade-tout-improving-margins-as-they-scale-fundraising-arr/) и про Clearcover говорил : “The firm cited “tripled policy sales” in 2019 compared to 2018, leading to “quadrupling premium [revenue].”

8/ Про оценку тоже писать не могу, но пресса пишет, что “The US-based auto insurtech's large Series D round is rumored to have pushed its valuation over $1 billion”.

9/ О чем смело могу написать, так это о том, что компания планирует удвоить штат в этом году и выйти в новых штатов (всего будет 40 штатов) до конца года.

10/ Кстати, Чикаго имеет отличный, где рассказывает про крутые компании из своего штата. Вот, например, профиль Clearcover: https://www.builtinchicago.org/company/clearcover. Кстати, там указаны 48 текущих вакансий, ну мало ли.

@proVenture

https://www.businessinsider.com/clearcover-raises-200m-as-global-insurtech-funding-goes-full-throttle-2021-4

#deals

Это совпадение, что я последнее время часто в канале писал про insurtech, а сейчас мы объявляем о сделке. Но в то же время не совпадение – этот сектор является одним из самых перспективных в финтеке.

Сейчас хочу вам рассказать о нашей последней сделке в этом сегменте – Clearcover. Мы вложили совсем немного, около $5 млн в раунде на $200 млн, но это большая удача – сделка такого масштаба.

Ссылка: https://www.businessinsider.com/clearcover-raises-200m-as-global-insurtech-funding-goes-full-throttle-2021-4

Чем же интересна эта компания?

1/ Clearcover – один из лидеров автострахования в США, основана в 2016 году в Чикаго. В Чикаго не так много прям уж таки топовых компаний, но с точки зрения рынка страхования это один из самых больших регионов. Основатели компании – ветераны отрасли из Auto Insurance Group.

2/ В этом раунде лид инвестором выступил венчурный фонд Elbridge, управляющий деньгами владельца бейсбольной команды Los Angeles Dodgers Тодда Боэни, со-инвесторами также выступили American Family Ventures, Cox Enterprises и Omers Ventures.

3/ Omers был лид инвестором на прошлом раунде C на $50 млн, и сделал крутой пост о том, почему поддержал Clearcover: https://medium.com/omers-ventures/does-the-world-need-another-auto-insurtech-like-we-need-another-tv-commercial-with-flo-or-the-31aef5bcf293. Кстати, они имеют опыт в секторе – они инвесторы немецкого wefox, например. А Elbridge собрал в свой портфель кучу крутых компаний типа Dataminr, Stash, Blockchain com и других.

4/ На рынке в $200 млрд есть другие игроки типа Metromile, но у них NPS порядка 55%, у Clearcover он значительно выше. Еще немаловажно, что NPS сотрудников – 85%, показатель качества работы компании и ее процессов.

5/ В Октябре прошлого года Clearcover выкатил новую ML платформу обработки выплат, что позволило обеспечить уровень обработки заявлений онлайн на уровне умопомрачительных 96%.

6/ Про финансовые данные писать особо не могу, но сделаю ссылку на то, что в конце 2019 года компания говорила о runrate на уровне $70 млн (https://news.crunchbase.com/news/ai-powered-auto-insurance-provider-clearcover-raises-50m-series-c/), а по итогам 2 кв. 2020 года отмечала рост продаж на 120% и стремилась к ARR в $100 млн в прошлом году (https://iireporter.com/clearcovers-growth-leads-to-opening-of-new-offices-in-detroit/).

7/ Techcrunch еще писал интересную статью про рост маржинальности у иншуртеков (https://techcrunch.com/2020/01/03/clearcover-and-lemonade-tout-improving-margins-as-they-scale-fundraising-arr/) и про Clearcover говорил : “The firm cited “tripled policy sales” in 2019 compared to 2018, leading to “quadrupling premium [revenue].”

8/ Про оценку тоже писать не могу, но пресса пишет, что “The US-based auto insurtech's large Series D round is rumored to have pushed its valuation over $1 billion”.

9/ О чем смело могу написать, так это о том, что компания планирует удвоить штат в этом году и выйти в новых штатов (всего будет 40 штатов) до конца года.

10/ Кстати, Чикаго имеет отличный, где рассказывает про крутые компании из своего штата. Вот, например, профиль Clearcover: https://www.builtinchicago.org/company/clearcover. Кстати, там указаны 48 текущих вакансий, ну мало ли.

@proVenture

https://www.businessinsider.com/clearcover-raises-200m-as-global-insurtech-funding-goes-full-throttle-2021-4

#deals

Business Insider

Insurtech Clearcover raises $200 million to further boost global funding

Clearcover's $200 million raise follows a flurry of insurtech mega-rounds this year, and is rumored to have pushed its valuation over $1 billion.

Почему мы привлекли $21 млн после того, как бутстрепили стартап до 8-мизначной выручки?

Браян Балфур, со-основатель Reforge, написал колонку о том, почему они сначала развивали стартап в течение 5 лет без внешнего финансирования, а потом-таки решили привлечь VC себе на борт.

Получились своего рода качели, откуда вы сможете понять, почему VC – не панацея, и почему это иногда очень нужный ресурс для роста бизнеса.

Браян делится своими мыслями по поводу того, что вообще значит капитал.

1/ Капитал – это средства для того, чтобы дойти до цели. Но это не цель.

Вы должны задать себе вопрос, откуда вы можете взять топливо для дальнейшего роста, но должны понимать, что это только топливо.

2/ Важно следовать своему плану и не тому, чего все остальные хотят от вас.

“Вам нужно поднять инвестиции” – bullshit. Нет универсальных советов.

3/ Venture backed ≠ venture scale.

Бизнес не растет кратно только за счет денег от VC инвесторов. Важно уметь выделить источники роста и управлять ими.

4/ Non-venture-backed ≠ non-venture scale.

Обратное тоже верно. Если вы не подняли инвестиции, то это не значит, что вы не можете кратно расти и стать большими.

5/ Привлечение инвестиций закрывает одни двери и открывает другие.

Да, если вы привлекли деньги, то вы должны понимать, что вы должны быть на борту с новыми партнерами. От них так просто не избавиться. И продавать бизнес нужно, и, возможно, быстрее. И расти быстрее. Но вы можете открывать новые возможности, брать риски, привлекать партнеров. Это нужно взвешивать.

@proVenture

https://brianbalfour.com/quick-takes/why-we-raised-21m-after-bootstrapping-to-an-8-figure-revenue-profitable-company

#howtovc

Браян Балфур, со-основатель Reforge, написал колонку о том, почему они сначала развивали стартап в течение 5 лет без внешнего финансирования, а потом-таки решили привлечь VC себе на борт.

Получились своего рода качели, откуда вы сможете понять, почему VC – не панацея, и почему это иногда очень нужный ресурс для роста бизнеса.

Браян делится своими мыслями по поводу того, что вообще значит капитал.

1/ Капитал – это средства для того, чтобы дойти до цели. Но это не цель.

Вы должны задать себе вопрос, откуда вы можете взять топливо для дальнейшего роста, но должны понимать, что это только топливо.

2/ Важно следовать своему плану и не тому, чего все остальные хотят от вас.

“Вам нужно поднять инвестиции” – bullshit. Нет универсальных советов.

3/ Venture backed ≠ venture scale.

Бизнес не растет кратно только за счет денег от VC инвесторов. Важно уметь выделить источники роста и управлять ими.

4/ Non-venture-backed ≠ non-venture scale.

Обратное тоже верно. Если вы не подняли инвестиции, то это не значит, что вы не можете кратно расти и стать большими.

5/ Привлечение инвестиций закрывает одни двери и открывает другие.

Да, если вы привлекли деньги, то вы должны понимать, что вы должны быть на борту с новыми партнерами. От них так просто не избавиться. И продавать бизнес нужно, и, возможно, быстрее. И расти быстрее. Но вы можете открывать новые возможности, брать риски, привлекать партнеров. Это нужно взвешивать.

@proVenture

https://brianbalfour.com/quick-takes/why-we-raised-21m-after-bootstrapping-to-an-8-figure-revenue-profitable-company

#howtovc

Brian Balfour

Why We Raised $21M After Bootstrapping To An 8-Figure Revenue, Profitable Company — Brian Balfour

After bootstrapping Reforge for 5 years, we announced yesterday that we raised $21M from Andreessen Horowitz and a group of engineering, product, design, and other leaders. We didn’t need to raise. Reforge is an 8 figure revenue, profitable company.…

❓ Wanted: B2C фаундеры и специалисты по коммуникациям для исследования.

Друзья, хочу вас попросить о помощи. Мне написал студент ИТМО, который пишет диссертацию про стартапы. Не так много у нас студентов интересуются стартапами, технологическим предпринимательством, е мое. И я решил, что постараюсь помочь.

В общем, о чем идет речь?

Тема: "Методы разработки коммуникационной стратегии B2С стартапа".

Что нужно: поучаствовать в экспертном интервью (5 вопросов, 20 минут времени – письменно или по аудио с последующей расшифровкой).

Кто нужен: Основатели, C-Level ребята из B2C стартапов и специалисты по коммуникациям (community, PR, полагаю – вы лучше меня знаете), которые бы понимали, с чем это едят и смогли бы помочь.

Куда писать: Напишите мне в личку, что вы готовы поучаствовать. Если я вас не знаю, то напишите короткое био, чтобы я мог понять, что это релевантно. Далее я свяжу вас.

Никаких плюшек от меня кроме плюсов в карму не будет. Но это же и самое основное же!

@proVenture

#оффтоп

Друзья, хочу вас попросить о помощи. Мне написал студент ИТМО, который пишет диссертацию про стартапы. Не так много у нас студентов интересуются стартапами, технологическим предпринимательством, е мое. И я решил, что постараюсь помочь.

В общем, о чем идет речь?

Тема: "Методы разработки коммуникационной стратегии B2С стартапа".

Что нужно: поучаствовать в экспертном интервью (5 вопросов, 20 минут времени – письменно или по аудио с последующей расшифровкой).

Кто нужен: Основатели, C-Level ребята из B2C стартапов и специалисты по коммуникациям (community, PR, полагаю – вы лучше меня знаете), которые бы понимали, с чем это едят и смогли бы помочь.

Куда писать: Напишите мне в личку, что вы готовы поучаствовать. Если я вас не знаю, то напишите короткое био, чтобы я мог понять, что это релевантно. Далее я свяжу вас.

Никаких плюшек от меня кроме плюсов в карму не будет. Но это же и самое основное же!

@proVenture

#оффтоп

Разваливается M&A сделка на $200 млн по слиянию краудфандинговых компания Seedrs и Crowdcube.

Я хотел написать про саму сделку, но руки не доходили, и в итоге я не успел. Seedrs и Crowdcube сами по себе формируют почти весь рынок краудфандинга в Великобритании. В новой статье приводится 90%, что похоже на правду. Они должны были объединиться, подсократить затраты и развивать новые направления – типа OTC вторичного рынка, потому что там ликвидности очень много.

Но в итоге Completion and Markets Authority предъявила претензии к сделке и обе компании решили не бороться, и выйти из слияния. Completion and Markets Authority (CMA) – это такие ребята типа нашего ФАС, которые следят, чтобы конкуренция сохранялась.

Но что мы видим по итогу выхода из сделки:

1/ Претензии к компаниям были потому, что объединенный игрок занял бы доминирующее положение на рынке краудфандинга. Ну допустим, но это же часть общего рынка финансирования проектов. Там и equity crowdfunding есть, а это прямая конкуренция с венчурными фондами, например. В общем, претензии к СЕГМЕНТУ какого-то большого рынка.

2/ Seedrs и Crowdcube – это на самом деле не такие уж большие компании, ведь объединенная компания была оценена в £140 млн (порядка $192 млн). Серьезно, CMA!? Вы такие сделки будете блокировать? Да Clearcover денег просто больше привлек в последнем раунде, чем стоят эти компании? О чем это говорит? Даже несмотря на то, что вы относительно маленькие – регуляторы уже “конкурентные” механизмы запустили и порог контроля очень низкий.

3/ Сливаются компании не только потому, что кто-то хочет заработать. Это путь выжить. Краудфандинг сам по себе – это интересный вид финансирования, многие говорят про его ренессанс сейчас в некотором продвинутом виде. Но заработать на нем сложно, и обе лидирующие компании теряли деньги. Seedrs в своем анонсе на три строчки о выходе из сделки еще и успел пре-анонсировать привлечение нового раунда финансирования. Непонятно, сколько. Не понятно, от кого. Сущая паника. Так что слиться и сократить общие повторяющиеся затраты, выйти прибыль и развить рынок у объединенной компании уже не получится.

@proVenture

https://pitchbook.com/news/articles/crowdcube-seedrs-drop-crowdfunding-merger-monopoly

#deals #mergers

Я хотел написать про саму сделку, но руки не доходили, и в итоге я не успел. Seedrs и Crowdcube сами по себе формируют почти весь рынок краудфандинга в Великобритании. В новой статье приводится 90%, что похоже на правду. Они должны были объединиться, подсократить затраты и развивать новые направления – типа OTC вторичного рынка, потому что там ликвидности очень много.

Но в итоге Completion and Markets Authority предъявила претензии к сделке и обе компании решили не бороться, и выйти из слияния. Completion and Markets Authority (CMA) – это такие ребята типа нашего ФАС, которые следят, чтобы конкуренция сохранялась.

Но что мы видим по итогу выхода из сделки:

1/ Претензии к компаниям были потому, что объединенный игрок занял бы доминирующее положение на рынке краудфандинга. Ну допустим, но это же часть общего рынка финансирования проектов. Там и equity crowdfunding есть, а это прямая конкуренция с венчурными фондами, например. В общем, претензии к СЕГМЕНТУ какого-то большого рынка.

2/ Seedrs и Crowdcube – это на самом деле не такие уж большие компании, ведь объединенная компания была оценена в £140 млн (порядка $192 млн). Серьезно, CMA!? Вы такие сделки будете блокировать? Да Clearcover денег просто больше привлек в последнем раунде, чем стоят эти компании? О чем это говорит? Даже несмотря на то, что вы относительно маленькие – регуляторы уже “конкурентные” механизмы запустили и порог контроля очень низкий.

3/ Сливаются компании не только потому, что кто-то хочет заработать. Это путь выжить. Краудфандинг сам по себе – это интересный вид финансирования, многие говорят про его ренессанс сейчас в некотором продвинутом виде. Но заработать на нем сложно, и обе лидирующие компании теряли деньги. Seedrs в своем анонсе на три строчки о выходе из сделки еще и успел пре-анонсировать привлечение нового раунда финансирования. Непонятно, сколько. Не понятно, от кого. Сущая паника. Так что слиться и сократить общие повторяющиеся затраты, выйти прибыль и развить рынок у объединенной компании уже не получится.

@proVenture

https://pitchbook.com/news/articles/crowdcube-seedrs-drop-crowdfunding-merger-monopoly

#deals #mergers

Pitchbook

UK crowdfunding startups drop merger over watchdog monopoly warning | PitchBook

Crowdfunding platform Seedrs is abandoning its planned merger with rival Crowdcube after the UK's competition watchdog said it would likely block the deal.

🔥 The Leading Predictor of Series A Valuation for SaaS Companies.

Томаш Тунгуз (Redpoint) очень крут, конечно. Вообще писать такие короткие заметки и вкладывать в них столько смысла – это талант.

Вот как вы думаете, какой основной фактор в оценке SaaS стартапов? Как получить мультипликатор выше? Спойлер - retention/churn это, на самом деле, едва ли не главный фактор успеха в получении высокой оценки от VC.

Если брать оценку на Series A и факторы, которые влияют на нее, включая:

(1) Размер MRR,

(2) Рост MRR, и

(3) Account Expansion,

то более-менее значимая корреляция, где R^2 больше 0.5 есть только у фактора (3) – Account Expansion, что означает как раз то, что нужно – аккаунт тратит у вас в течение его срока жизни больше тогда, когда у него ниже churn. Чем ниже churn, тем выше у вас LTV, и тем “лучше” ваш бизнес для инвестора и ВЫШЕ оценка.

@proVenture

https://tomtunguz.com/leading-predictor-saas-series-a-valuation/

#howtovc #edu #полезное

Томаш Тунгуз (Redpoint) очень крут, конечно. Вообще писать такие короткие заметки и вкладывать в них столько смысла – это талант.

Вот как вы думаете, какой основной фактор в оценке SaaS стартапов? Как получить мультипликатор выше? Спойлер - retention/churn это, на самом деле, едва ли не главный фактор успеха в получении высокой оценки от VC.

Если брать оценку на Series A и факторы, которые влияют на нее, включая:

(1) Размер MRR,

(2) Рост MRR, и

(3) Account Expansion,

то более-менее значимая корреляция, где R^2 больше 0.5 есть только у фактора (3) – Account Expansion, что означает как раз то, что нужно – аккаунт тратит у вас в течение его срока жизни больше тогда, когда у него ниже churn. Чем ниже churn, тем выше у вас LTV, и тем “лучше” ваш бизнес для инвестора и ВЫШЕ оценка.

@proVenture

https://tomtunguz.com/leading-predictor-saas-series-a-valuation/

#howtovc #edu #полезное

{kind=link}

Enterprise AI Trends to watch in 2021.

Интересный отчет от CB Insights по трендам в Enterprise AI. Давно я их отчеты не разбирал тут. Ну, поехали.

1/ Первый тренд – это no code AI platforms.

Такие решения развиваются как независимыми стартапами типа Datarobot, Rapidminer, Ushur, Accern, так и ведущими корпорациями типа Microsoft, Google, Amazon, Apple.

Инвесторы вкладывают средства уже не просто в платформы, а в какие-то вертикальные решения для определенных отраслей/сегментов.

2/ Автоматизация IT и DevOps получает значительный трэкшн.

AIOps решения помогают автоматизировать работу в облаках, on prem расчеты и проч.

Такие компании привлекли на 41% больше инвестиций от VC в 2020 году - $620 млн. Не очень много. Но раунды стали больше (например, появились единороги – Harness и Snyk), а количество сделок провалилось на 25% и составило 23 штуки. В отчете также есть примеры поглощений подобных решений корпорациями.

3/ Развитие ML техник специально для графов.

Graph Neural Networks (GNNs) все больше и больше распространяются, в 2019 году количество зарегистрированных патентов в этой области достигло пика, а рынок graph databases должен расти с CAGR 17.7% до 2027 года и достичь $4.6 млрд.

4/ Stream Processing: захват IoT данных в реальном времени.

Рынок streaming data на текущий момент – это порядка $14 млрд, а прогноз – на уровне $40-50 млрд к 2026-2027 гг.

5/ Вендоры все большее внимание уделяют поддержке неструктурированных данных.

Неструктурированных данных в настоящее время 80% от всех данных. Текст, аудио, и прочие данные. Многие анализируют их. Например, такие решения недавно внедрили Snowflake и Rubrik в свою линейку продуктов.

6/ Transformer models – новые типы моделей в NLP.

Процессинг человекоподобной речи – уже относительно давнишняя история, но решения продолжают постепенно улучшаться. И речь не только про аудио – GPT, GPT-2, GPT-3 от Open AI все про текст. У их API много приложений в Enterprise сегменте – игры, потребительская поддержка, VR.

7/ Data Governance.

Этика в работе с данными никогда не уйдет с повестки, поэтому сложно сказать, когда станут непопулярны решения в области безопасности, мониторинга, тестирования и риск-менеджмента разных AI решений.

Сам отчет на [63 страницы] в сообщении ниже.

@proVenture

#research #trends

Интересный отчет от CB Insights по трендам в Enterprise AI. Давно я их отчеты не разбирал тут. Ну, поехали.

1/ Первый тренд – это no code AI platforms.

Такие решения развиваются как независимыми стартапами типа Datarobot, Rapidminer, Ushur, Accern, так и ведущими корпорациями типа Microsoft, Google, Amazon, Apple.

Инвесторы вкладывают средства уже не просто в платформы, а в какие-то вертикальные решения для определенных отраслей/сегментов.

2/ Автоматизация IT и DevOps получает значительный трэкшн.

AIOps решения помогают автоматизировать работу в облаках, on prem расчеты и проч.

Такие компании привлекли на 41% больше инвестиций от VC в 2020 году - $620 млн. Не очень много. Но раунды стали больше (например, появились единороги – Harness и Snyk), а количество сделок провалилось на 25% и составило 23 штуки. В отчете также есть примеры поглощений подобных решений корпорациями.

3/ Развитие ML техник специально для графов.

Graph Neural Networks (GNNs) все больше и больше распространяются, в 2019 году количество зарегистрированных патентов в этой области достигло пика, а рынок graph databases должен расти с CAGR 17.7% до 2027 года и достичь $4.6 млрд.

4/ Stream Processing: захват IoT данных в реальном времени.

Рынок streaming data на текущий момент – это порядка $14 млрд, а прогноз – на уровне $40-50 млрд к 2026-2027 гг.

5/ Вендоры все большее внимание уделяют поддержке неструктурированных данных.

Неструктурированных данных в настоящее время 80% от всех данных. Текст, аудио, и прочие данные. Многие анализируют их. Например, такие решения недавно внедрили Snowflake и Rubrik в свою линейку продуктов.

6/ Transformer models – новые типы моделей в NLP.

Процессинг человекоподобной речи – уже относительно давнишняя история, но решения продолжают постепенно улучшаться. И речь не только про аудио – GPT, GPT-2, GPT-3 от Open AI все про текст. У их API много приложений в Enterprise сегменте – игры, потребительская поддержка, VR.

7/ Data Governance.

Этика в работе с данными никогда не уйдет с повестки, поэтому сложно сказать, когда станут непопулярны решения в области безопасности, мониторинга, тестирования и риск-менеджмента разных AI решений.

Сам отчет на [63 страницы] в сообщении ниже.

@proVenture

#research #trends

{kind=link}

🔥🔥🔥 Мухи с котлетами или альтернативный анализ статистики про SPAC.

Нет, я не про критику SPAC’ов, я пока наблюдаю (хоть и с выраженным опасением) за этой всей историей, но я просто хотел бы высказать одну мысль о том, что вся статистика SPAC’ов неправильно читается и сравнивается.

Что мы обычно имеем:

1/ Весь глобальный рынок IPO за 2020 год – это $229 млрд или 1,134 сделки, рынок США – 60% по объему и 41% по количеству.

2/ SPAC’и подняли в прошлом году $83 млрд (рост в 6х) в 248 размещений компаний-пустышек (рост количества в 4.2х). И это вроде как 36% рынка по объему и 22% по количеству. Действительно, в статистике это так.

НО!

3/ По сути своей размещение SPAC’ов – это привлечение денег в специальные компании, которые должны выбрать target. То есть, это нельзя сравнивать с IPO – привлечением финансирования непосредственно в компании. Нужно сравнивать с объемом привлечения капитала инвесторов таких компаний – VC фондов, хедж фондов.

4/ Давайте посмотрим на базу для сравнения.

- Если говорить про VC фонды, то глобально классические VC привлекли $112 млрд нового капитала от LP инвесторов ($74 млрд – США), а secondaries фонды - $96 млрд. Итого более $208 млрд за год.

- если говорить про хедж фонды, то они, вроде как, потеряли $140 млрд за прошлый год, но их активы под управлением все равно выросли на $632 млрд до $3.8 трлн.

- Для сравнения – dry powder (свободные средства) VC & PE фондов составляют $1.9 трлн. Там бОльшая часть – это PE, но это то, что получилось быстро найти.

5/ В итоге мы получаем, что SPAC’и имеют такую роль

- VC fundraising (2020): $112 млрд

- Изменение капитала хедж фондов (2020): $623 млрд

- SPACs raised (2020): $84 млрд (74% от VC и 13% от хедж фондов)

6/ Так а выходы с чем сравнивать? Подошел к сути. В самом низу (как основу поста) оставляю ссылку на анализ Refinitiv по M&A SPAC’ов с их целями. Это и есть реальные объемы, которые стоит сравнивать с IPO.

7/ В итоге мы получаем, что SPAC’и имеют еще и такую роль:

- IPO (2020, за вычетом SPAC’ов) $145 млрд

- SPAC mergers $157 млрд. (108% от объема IPO)

8/ Кстати, за первый квартал SPAC’и подняли уже $97 млрд, а слияний произошло уже на $170 млрд. И то и другое – больше, чем в прошлом году.

9/ Еще статистика про SPAC’и в заметке.

- в 2019 году SPAC M&As было менее $40 млрд

- больше всего SPAC’ов слились с компаниями из следующих секторов: Automotive, Software, Aerospace.

- США занимает едва ли не 99.99999% рынка

@proVenture

https://www.reuters.com/article/us-usa-markets-spac-idUSKBN2B11UU

#research

Нет, я не про критику SPAC’ов, я пока наблюдаю (хоть и с выраженным опасением) за этой всей историей, но я просто хотел бы высказать одну мысль о том, что вся статистика SPAC’ов неправильно читается и сравнивается.

Что мы обычно имеем:

1/ Весь глобальный рынок IPO за 2020 год – это $229 млрд или 1,134 сделки, рынок США – 60% по объему и 41% по количеству.

2/ SPAC’и подняли в прошлом году $83 млрд (рост в 6х) в 248 размещений компаний-пустышек (рост количества в 4.2х). И это вроде как 36% рынка по объему и 22% по количеству. Действительно, в статистике это так.

НО!

3/ По сути своей размещение SPAC’ов – это привлечение денег в специальные компании, которые должны выбрать target. То есть, это нельзя сравнивать с IPO – привлечением финансирования непосредственно в компании. Нужно сравнивать с объемом привлечения капитала инвесторов таких компаний – VC фондов, хедж фондов.

4/ Давайте посмотрим на базу для сравнения.

- Если говорить про VC фонды, то глобально классические VC привлекли $112 млрд нового капитала от LP инвесторов ($74 млрд – США), а secondaries фонды - $96 млрд. Итого более $208 млрд за год.

- если говорить про хедж фонды, то они, вроде как, потеряли $140 млрд за прошлый год, но их активы под управлением все равно выросли на $632 млрд до $3.8 трлн.

- Для сравнения – dry powder (свободные средства) VC & PE фондов составляют $1.9 трлн. Там бОльшая часть – это PE, но это то, что получилось быстро найти.

5/ В итоге мы получаем, что SPAC’и имеют такую роль

- VC fundraising (2020): $112 млрд

- Изменение капитала хедж фондов (2020): $623 млрд

- SPACs raised (2020): $84 млрд (74% от VC и 13% от хедж фондов)

6/ Так а выходы с чем сравнивать? Подошел к сути. В самом низу (как основу поста) оставляю ссылку на анализ Refinitiv по M&A SPAC’ов с их целями. Это и есть реальные объемы, которые стоит сравнивать с IPO.

7/ В итоге мы получаем, что SPAC’и имеют еще и такую роль:

- IPO (2020, за вычетом SPAC’ов) $145 млрд

- SPAC mergers $157 млрд. (108% от объема IPO)

8/ Кстати, за первый квартал SPAC’и подняли уже $97 млрд, а слияний произошло уже на $170 млрд. И то и другое – больше, чем в прошлом году.

9/ Еще статистика про SPAC’и в заметке.

- в 2019 году SPAC M&As было менее $40 млрд

- больше всего SPAC’ов слились с компаниями из следующих секторов: Automotive, Software, Aerospace.

- США занимает едва ли не 99.99999% рынка

@proVenture

https://www.reuters.com/article/us-usa-markets-spac-idUSKBN2B11UU

#research

{kind=link}

🚀 Демо-день Sber500 пройдет уже в эту среду! Несколько наблюдений.

Сначала, об основной повестке: 28 апреля в 15:30 Сбер проведет Демо-День третьей волны акселератора Sber500, совместно с глобальным акселератором 500 Startups.

Немного статистики:

- 1800 заявок

- 24 страны

- 560 прошли буткэмп или онлайн-преакселератор (31%)

- 25 команд вышли в финал основной программы (это всего 1.4% - отсев на уровне!)