Откуда я узнаю информацию об актуальных новостях в России и в мире?

Да, вы знаете, что у меня канал скорее про поговорить. Какие-то события я освещаю, но явно не все.

Если вы хотите быть в курсе всего, то нужен удобный инструмент. Такой, как Telegram-канал радиостанции “КоммерсантЪ FM” (@kfm936).

Новости, тренды, эксклюзивные комментарии, прямая речь экспертов из мира бизнеса, инвестиций и финансов, репортажи корреспондентов. Да, там есть все.

Больше, чем эфир. Больше, чем Клабхаус!

Подписаться можно по ссылке: https://t.iss.one/kfm936

@proVenture

#партнерство

Да, вы знаете, что у меня канал скорее про поговорить. Какие-то события я освещаю, но явно не все.

Если вы хотите быть в курсе всего, то нужен удобный инструмент. Такой, как Telegram-канал радиостанции “КоммерсантЪ FM” (@kfm936).

Новости, тренды, эксклюзивные комментарии, прямая речь экспертов из мира бизнеса, инвестиций и финансов, репортажи корреспондентов. Да, там есть все.

Больше, чем эфир. Больше, чем Клабхаус!

Подписаться можно по ссылке: https://t.iss.one/kfm936

@proVenture

#партнерство

Telegram

Коммерсантъ FM

Люди, события, реакции и истории. Больше, чем эфир.

Для связи: [email protected]

Регистрация в перечне РКН: https://clck.ru/3FDP6A

Для связи: [email protected]

Регистрация в перечне РКН: https://clck.ru/3FDP6A

🔥 Is your company worth €5 or €22m? Both.

Продолжаю выжигать напалмом из венчурного блога Serena. И опять старая статья (видимо, активность они завернули-таки), но очень-очень-ОЧЕНЬ актуальная.

1/ Предположим, вы поднимаете Series A инвестицию в 2017 году. Вы имеете такой факт + прогноз по выручке:

2016: €1M

2017: €3M

2018: €7M

2019: €15M

2020: €25M.

2/ Какую оценку вам даст инвестор? Разберем по типам:

- Супер консервативный. Он оценит вас, например, в €5М, потому что ваша выручка за прошлый год составила €1М, а он готов к мультипликатору 5Х (высокому, кстати!)

- Супер-оптимист. Он вас может оценить в €22М, потому что он видит, что в 2020 году может вас продать за €100М или выше, и хочет сделать на этой инвестиции доходность 4Х.

- Реалист (downtoearth VC, как его называют в блоге). Вы сейчас делаете месячную выручку в €150К. Я верю, что в течение 12 месяцев вы не упадете, поэтому оценю вашу годовую выручку в €150К х 12 = €1.8М. Я готов к мультипликатору 5-7Х, то есть, оценю вас в €8-12М. Получается, что я инвестирую в вас по цене, которую мог бы заплатить стратег за ваш бизнес через 6-12 месяцев, но я все равно имею большой апсайд, потому что не планирую продавать долю через год.

3/ В итоге, если компания привлекает €3М, то она продаст в последнем случае от 20% до 27%, во втором случае – 12%, а в первом – 38%.

4/ Давайте подумаем, что может случиться дальше и с какой вероятностью? А самое главное – какие будут последствия? Тут я уже обращусь к прекрасной таблице с котами!

С вероятностью 10% (например), все будет идти ровно по плану

С вероятностью 60% все будет идти хорошо, но все равно компания будет ниже плана

С вероятностью 30% все пойдет просто отвратительно.

Так вот, при первом сценарии, когда вы привлекли консерватора и отдали большую долю, благоприятный исход получается ТОЛЬКО тогда, когда все идет по плану. И что, вы реально думаете, что 100% так все и будет? Подумайте!

Во втором случае вы получаете downround с высокой долей вероятности и только в случае, если все идет по плану (опять же) вы получаете органичный Series B.

Ну а если вы привлекли от downtoearth VC, то только в случае кризиса у вас возникает down round. Но при этом у инвесторов нет вопросов к вашей мотивации, как в сценарии 1 или нет такого драматического падения оценки, как в сценарии 2.

Очень хорошая иллюстрация того, почему и крайне низкая оценка, и крайне высокая оценка вредны для стартапа!

@proVenture

https://blog.serenacapital.com/is-your-company-worth-5-or-22m-both-40e2ef8f3fb1

#howtovc #полезное

Продолжаю выжигать напалмом из венчурного блога Serena. И опять старая статья (видимо, активность они завернули-таки), но очень-очень-ОЧЕНЬ актуальная.

1/ Предположим, вы поднимаете Series A инвестицию в 2017 году. Вы имеете такой факт + прогноз по выручке:

2016: €1M

2017: €3M

2018: €7M

2019: €15M

2020: €25M.

2/ Какую оценку вам даст инвестор? Разберем по типам:

- Супер консервативный. Он оценит вас, например, в €5М, потому что ваша выручка за прошлый год составила €1М, а он готов к мультипликатору 5Х (высокому, кстати!)

- Супер-оптимист. Он вас может оценить в €22М, потому что он видит, что в 2020 году может вас продать за €100М или выше, и хочет сделать на этой инвестиции доходность 4Х.

- Реалист (downtoearth VC, как его называют в блоге). Вы сейчас делаете месячную выручку в €150К. Я верю, что в течение 12 месяцев вы не упадете, поэтому оценю вашу годовую выручку в €150К х 12 = €1.8М. Я готов к мультипликатору 5-7Х, то есть, оценю вас в €8-12М. Получается, что я инвестирую в вас по цене, которую мог бы заплатить стратег за ваш бизнес через 6-12 месяцев, но я все равно имею большой апсайд, потому что не планирую продавать долю через год.

3/ В итоге, если компания привлекает €3М, то она продаст в последнем случае от 20% до 27%, во втором случае – 12%, а в первом – 38%.

4/ Давайте подумаем, что может случиться дальше и с какой вероятностью? А самое главное – какие будут последствия? Тут я уже обращусь к прекрасной таблице с котами!

С вероятностью 10% (например), все будет идти ровно по плану

С вероятностью 60% все будет идти хорошо, но все равно компания будет ниже плана

С вероятностью 30% все пойдет просто отвратительно.

Так вот, при первом сценарии, когда вы привлекли консерватора и отдали большую долю, благоприятный исход получается ТОЛЬКО тогда, когда все идет по плану. И что, вы реально думаете, что 100% так все и будет? Подумайте!

Во втором случае вы получаете downround с высокой долей вероятности и только в случае, если все идет по плану (опять же) вы получаете органичный Series B.

Ну а если вы привлекли от downtoearth VC, то только в случае кризиса у вас возникает down round. Но при этом у инвесторов нет вопросов к вашей мотивации, как в сценарии 1 или нет такого драматического падения оценки, как в сценарии 2.

Очень хорошая иллюстрация того, почему и крайне низкая оценка, и крайне высокая оценка вредны для стартапа!

@proVenture

https://blog.serenacapital.com/is-your-company-worth-5-or-22m-both-40e2ef8f3fb1

#howtovc #полезное

{kind=link}

Венчурные инвестиции в Food & Beverage взмахнули на 81% в 2020 году – кто входит в топ-инвесторов в этой сфере?

FoodTech это не только про доставку, но также и про alternative food, и другие темы. Хочу обратить внимание, что инвесторы вложили $5.8 млрд в подобные стартапы в прошлом году, что на 81% выше, чем годом ранее.

Среди стартапов можно выделить Geltor (создает протеин), Impossible Foods (растительное мясо и рыба), Califia Farms (делает искусственное молоко).

Среди самых активных инвесторов за последние 5 лет вы не встретите классических имен. Так, топ-5 представляют собой AF Ventures, SOSV, CAVU Venture Partners, S2G Ventures и Unovis Asset Management. И если SOSV все же известен, то все остальные – не очень. Да, это пока совсем отдельная ниша. Среди остальных инвесторов обывательскому уму будет знаком разве что Temasek, а так все остальные – на уровне первой пятерки.

Вдруг вы думали к кому стучаться? Вот вам шорт лист.

@proVenture

#research #foodtech

FoodTech это не только про доставку, но также и про alternative food, и другие темы. Хочу обратить внимание, что инвесторы вложили $5.8 млрд в подобные стартапы в прошлом году, что на 81% выше, чем годом ранее.

Среди стартапов можно выделить Geltor (создает протеин), Impossible Foods (растительное мясо и рыба), Califia Farms (делает искусственное молоко).

Среди самых активных инвесторов за последние 5 лет вы не встретите классических имен. Так, топ-5 представляют собой AF Ventures, SOSV, CAVU Venture Partners, S2G Ventures и Unovis Asset Management. И если SOSV все же известен, то все остальные – не очень. Да, это пока совсем отдельная ниша. Среди остальных инвесторов обывательскому уму будет знаком разве что Temasek, а так все остальные – на уровне первой пятерки.

Вдруг вы думали к кому стучаться? Вот вам шорт лист.

@proVenture

#research #foodtech

{kind=link}

Стартапы в области Mental Health в США привлекли в 2.1х больше инвестиций в 2020 году.

В целом это новость одной строкой. Наблюдение одной строкой. Стартапы в области mental health привлекли $932 млн в прошлом году – это в 2.1х больше, чем годом ранее. Интересно, что количество сделок не увеличилось – осталось 69, как и в прошлом году.

Получается, опять поздние стадии.

Выводов не делаю, просто для себя отмечаю, что динамика вот такая.

@proVenture

#research

В целом это новость одной строкой. Наблюдение одной строкой. Стартапы в области mental health привлекли $932 млн в прошлом году – это в 2.1х больше, чем годом ранее. Интересно, что количество сделок не увеличилось – осталось 69, как и в прошлом году.

Получается, опять поздние стадии.

Выводов не делаю, просто для себя отмечаю, что динамика вот такая.

@proVenture

#research

{kind=link}

❓Я (неожиданно для себя!) на одной из самых масштабных конференций по аналитике!

Уфф, друзья. Это не шутка на 1 апреля!

Уже на следующей неделе пройдет первая в своем роде русскоязычная онлайн-конференция по продуктовой аналитике Aha!'21.

Организаторы собрали огненную программу:

- 20% - про монетизацию: из каких шагов состоит оптимальная воронка активации, как определить шаги (моменты) воронки, применение фреймворка от Reforge на практике и др.

- 20% - технологический стек: от работы с Power BI и Amplitude до Яндекс.Облака и Exasol.

- 20% - эксперименты: оценке долгосрочных эффектов после проведения эксперимента, этапам эволюции in-house системы экспериментов в любой компании, проверке качества систем сплитования трафика и мн. др.

- Много внимания уделено системам автоматического поиска инсайтов в данных, поиску, анализу и автоматизации процесса обнаружения аномалий, как находить инсайты по оптимизации монетизации. После этого подходы к определению product market fit и обнаружению aha-моментов.

Я выступлю на конференции с соображениями на тему когорт и вашего churn rate и почему это едва ли не самый важный элемент, чтобы получить справедливо высокую оценку от VC инвесторов. Я очень переживаю, что это будет не слишком глубоко, потому что концеренция очень глубокая, но пару инсайтов мне удалось выцепить – таких, что аж сам доволен!

Кроме того, оргам удалось согласовать Q&A-сессию с вице-президентом Sequoia Capital (!!!) - вы много русскоязычных конференций с Sequoia встречали?

Подробная программа конференции доступна тут: https://docs.google.com/spreadsheets/d/1dIVJSC8JlLy7WB6cWGqcr8d4yt-Ydle8Z-KK8VO39CU

🔥 И СПЕЦИАЛЬНО ДЛЯ ПОДПИСЧИКОВ промокод “ PROVENTURE“ на скидку скидку в 10%: Регистрация тут: https://matemarketing.timepad.ru/event/1489293/

❗️Важно! Все материалы — видео, презентации, мастер-классы, доступы в чаты - бессрочно доступны участникам в записи сразу после трансляции. Вещание студийного качества в формате FullHD, с возможностью поставить прямой эфир на паузу и потом ускорить. Если вы пропустили что-то в прямом эфире — не страшно! Вопросы к спикерам собираются в течение 1,5-2 недель и потом проводится общий Q&A Zoom со спикерами.

Помните - ничто не освобождает вас от знания матчасти!

@proVenture

#events #партнерство

Уфф, друзья. Это не шутка на 1 апреля!

Уже на следующей неделе пройдет первая в своем роде русскоязычная онлайн-конференция по продуктовой аналитике Aha!'21.

Организаторы собрали огненную программу:

- 20% - про монетизацию: из каких шагов состоит оптимальная воронка активации, как определить шаги (моменты) воронки, применение фреймворка от Reforge на практике и др.

- 20% - технологический стек: от работы с Power BI и Amplitude до Яндекс.Облака и Exasol.

- 20% - эксперименты: оценке долгосрочных эффектов после проведения эксперимента, этапам эволюции in-house системы экспериментов в любой компании, проверке качества систем сплитования трафика и мн. др.

- Много внимания уделено системам автоматического поиска инсайтов в данных, поиску, анализу и автоматизации процесса обнаружения аномалий, как находить инсайты по оптимизации монетизации. После этого подходы к определению product market fit и обнаружению aha-моментов.

Я выступлю на конференции с соображениями на тему когорт и вашего churn rate и почему это едва ли не самый важный элемент, чтобы получить справедливо высокую оценку от VC инвесторов. Я очень переживаю, что это будет не слишком глубоко, потому что концеренция очень глубокая, но пару инсайтов мне удалось выцепить – таких, что аж сам доволен!

Кроме того, оргам удалось согласовать Q&A-сессию с вице-президентом Sequoia Capital (!!!) - вы много русскоязычных конференций с Sequoia встречали?

Подробная программа конференции доступна тут: https://docs.google.com/spreadsheets/d/1dIVJSC8JlLy7WB6cWGqcr8d4yt-Ydle8Z-KK8VO39CU

🔥 И СПЕЦИАЛЬНО ДЛЯ ПОДПИСЧИКОВ промокод “ PROVENTURE“ на скидку скидку в 10%: Регистрация тут: https://matemarketing.timepad.ru/event/1489293/

❗️Важно! Все материалы — видео, презентации, мастер-классы, доступы в чаты - бессрочно доступны участникам в записи сразу после трансляции. Вещание студийного качества в формате FullHD, с возможностью поставить прямой эфир на паузу и потом ускорить. Если вы пропустили что-то в прямом эфире — не страшно! Вопросы к спикерам собираются в течение 1,5-2 недель и потом проводится общий Q&A Zoom со спикерами.

Помните - ничто не освобождает вас от знания матчасти!

@proVenture

#events #партнерство

{kind=link}

The State of European Food Tech 2021.

Dealroom вместе с фондом Five Seasons Ventures подготовили очень интересный отчет по рынку фудтека в Европе.

1/ Пандемия очень повлияла на бизнес, в основном – положительно. Dealroom оценивает рынок доставки продуктов в $2.1 трлн, а еды из ресторанов – в $0.6 трлн.

2/ Почему в основном? Да все равно не везде все так гладко. Инвестиции в foodtech упали на 11% до €2.4 млрд (да, если убрать “first wave foodtech”, то будет рост на 14%, но почему бы их убирать!?). Хотя в любом случае рост на горизонте колоссальный – в 2020 году привлекли в 13х больше, чем в 2013 году.

3/ Общая капитализация компаний в Европейском фудтеке, поднявших раунд в 2020 году, выросла на 156% по сравнению с 2019 годом до €92 млрд. Похоже рост медианной оценки, но не совсем. Но тот же показатель прибавил в регионе Americas 101%, а в Азии – 197%. Так что это в рынке. При этом сама капитализация в 2 раза ниже, чем в Americas и в 3 раза ниже, чем в Азии.

4/ Стали появляться сервисы экспресс доставки (типа нашего Самоката) за 15 минут. Такие компании привлекли €262 млн только за первый квартал 2021 года!

5/ B2B food companies привлекли €1.7 млрд из общих €2.4 млрд инвестиций в 2020 году, хотя B2C стартапы росли быстрее.

6/ COVID не на всем положительно сказался. Организация производства – сложная штука, и там многое зависит от людей. В этом смысле COVID подтолкнул инвестировать в роботизацию и автоматизацию. Такие стартапы привлекли €1 млрд. Это рекорд за последние 5 лет.

7/ Почти все единороги по бизнес-моделям находятся на острие – distribution & consumption. И только ДВЕ компании находятся на этапе организации торговли продуктами или оптимизации работы фермеров – Indigo и NewDada. При этом там много компаний, так называемых “rising stars” – потенциальных единорогов.

8/ Кстати, на слайде 25 представлены крупные выходы. И есть интересное для инвесторов – мультипликаторы. Медианный мультипликатор к выручке составляет 3.6x, а вообще разброс от 2.5x до 8.2х.

9/ Ну и традиционно – к кому идти за инвестициями? Есть небольшой рейтинг европейских фудтек инвесторов. Интересно, что они в основном из Франции. #1 (неожиданно) Five Seasons Ventures. Далее следуют Demeter, Kima Ventures, Pymwymic, Astanor Ventures, Founders Future, Idinvest Partners, Balderton Capital и Indico Capital Partners.

Сам отчет на [27 страниц] в сообщении ниже.

@proVenture

#foodtech #research

Dealroom вместе с фондом Five Seasons Ventures подготовили очень интересный отчет по рынку фудтека в Европе.

1/ Пандемия очень повлияла на бизнес, в основном – положительно. Dealroom оценивает рынок доставки продуктов в $2.1 трлн, а еды из ресторанов – в $0.6 трлн.

2/ Почему в основном? Да все равно не везде все так гладко. Инвестиции в foodtech упали на 11% до €2.4 млрд (да, если убрать “first wave foodtech”, то будет рост на 14%, но почему бы их убирать!?). Хотя в любом случае рост на горизонте колоссальный – в 2020 году привлекли в 13х больше, чем в 2013 году.

3/ Общая капитализация компаний в Европейском фудтеке, поднявших раунд в 2020 году, выросла на 156% по сравнению с 2019 годом до €92 млрд. Похоже рост медианной оценки, но не совсем. Но тот же показатель прибавил в регионе Americas 101%, а в Азии – 197%. Так что это в рынке. При этом сама капитализация в 2 раза ниже, чем в Americas и в 3 раза ниже, чем в Азии.

4/ Стали появляться сервисы экспресс доставки (типа нашего Самоката) за 15 минут. Такие компании привлекли €262 млн только за первый квартал 2021 года!

5/ B2B food companies привлекли €1.7 млрд из общих €2.4 млрд инвестиций в 2020 году, хотя B2C стартапы росли быстрее.

6/ COVID не на всем положительно сказался. Организация производства – сложная штука, и там многое зависит от людей. В этом смысле COVID подтолкнул инвестировать в роботизацию и автоматизацию. Такие стартапы привлекли €1 млрд. Это рекорд за последние 5 лет.

7/ Почти все единороги по бизнес-моделям находятся на острие – distribution & consumption. И только ДВЕ компании находятся на этапе организации торговли продуктами или оптимизации работы фермеров – Indigo и NewDada. При этом там много компаний, так называемых “rising stars” – потенциальных единорогов.

8/ Кстати, на слайде 25 представлены крупные выходы. И есть интересное для инвесторов – мультипликаторы. Медианный мультипликатор к выручке составляет 3.6x, а вообще разброс от 2.5x до 8.2х.

9/ Ну и традиционно – к кому идти за инвестициями? Есть небольшой рейтинг европейских фудтек инвесторов. Интересно, что они в основном из Франции. #1 (неожиданно) Five Seasons Ventures. Далее следуют Demeter, Kima Ventures, Pymwymic, Astanor Ventures, Founders Future, Idinvest Partners, Balderton Capital и Indico Capital Partners.

Сам отчет на [27 страниц] в сообщении ниже.

@proVenture

#foodtech #research

{kind=link}

Cazoo планирует слияние со SPAC с оценкой $7 млрд.

Cazoo был основан в 2018 году, чуть больше 2-х лет назад, но продавать стал только в начале 2020 года и уже получает оценку в $7 млрд. И это SPAC. Ах, это SPAC, скажете вы! Но не все так просто.

Новость про сделку: https://techcrunch.com/2021/03/28/uks-cazoo-will-list-on-the-nyse-by-way-of-a-spac-valuing-it-at-7b-and-raising-1-6b/

Для затравки также пост про прошлый раунд Cazoo: https://t.iss.one/proventure/1212

1/ Cazoo продает б/у авто в Великобритании. Вы выбираете авто на сайте, Cazoo привозит, вы берете авто на 7 дней и покупаете, если нравится. А если не нравится, то они забирают авто назад. Все просто.

2/ Cazoo получил оценку в $1 млрд после нескольких месяцев работы, а в октябре прошлого года уже более чем удвоил ее, доведя до $2.5 млрд. Сейчас Cazoo выходит на биржу по оценке $5.4 млрд (рост оценки опять более чем в 2 раза), что в совокупности с дополнительным финансированием в $1.6 млрд даст ему оценку в $7 млрд.

3/ Cazoo получает $805 млн от SPAC и дополнительно $800 млн от D1 Capital Partners (он же является спонсором SPAC и текущим инвестором Cazoo), а также от других текущих и новых инвесторов Altimeter, BlackRock, Counterpoint Global (Morgan Stanley), Fidelity, Marcho Partners, Mubadala, Pelham Capital, Senator Investment Group и Spruce House Partnership.

4/ Я заострил внимание на D1 потому, что по идее SPAC работают так – они запускаются и ищут цель на рынке. D1 запустил SPAC, и нашел цель … среди своего портфеля. Так можно? Ну вопросы подобные уже задавались Ричарду Брэнсону, но вроде как SEC пока сильно не придирается к таким вещам. Посмотрим.

5/ С новым финансированием общий объем привлеченного капитала Cazoo перевалит на $2 млрд. До этого компания подняла $427 млн.

6/ Самое интересное, если в октябре прошлого года Cazoo имел ARR в $180 млн. По словам компании, они показывают рост в 300% в этом году и должны сделать $1 млрд выручки в 2021 году, а ARR на конец марта - $600 млн. То есть, с сентября-октября по март они выросли в 3.3х – гораздо больше, чем 300% в год.

7/ Всего Cazoo продал более 20 тыс машин, а его клиентами являются более 6 тыс человек.

8/ Если смотреть по выручке, то Cazoo должен получить (при оценке $5.4 млрд) мультипликатор 9х по текущему ARR и 5.4х по прогнозной выручке 2021 года. Согласитесь, в принципе не заоблачные мультипликаторы. Другой вопрос – насколько модель является прибыльной, а компания стала развитой и готовой для публичного рынка за 2 с лишним года? Посмотрим.

@proVenture

#deals #unicorns

Cazoo был основан в 2018 году, чуть больше 2-х лет назад, но продавать стал только в начале 2020 года и уже получает оценку в $7 млрд. И это SPAC. Ах, это SPAC, скажете вы! Но не все так просто.

Новость про сделку: https://techcrunch.com/2021/03/28/uks-cazoo-will-list-on-the-nyse-by-way-of-a-spac-valuing-it-at-7b-and-raising-1-6b/

Для затравки также пост про прошлый раунд Cazoo: https://t.iss.one/proventure/1212

1/ Cazoo продает б/у авто в Великобритании. Вы выбираете авто на сайте, Cazoo привозит, вы берете авто на 7 дней и покупаете, если нравится. А если не нравится, то они забирают авто назад. Все просто.

2/ Cazoo получил оценку в $1 млрд после нескольких месяцев работы, а в октябре прошлого года уже более чем удвоил ее, доведя до $2.5 млрд. Сейчас Cazoo выходит на биржу по оценке $5.4 млрд (рост оценки опять более чем в 2 раза), что в совокупности с дополнительным финансированием в $1.6 млрд даст ему оценку в $7 млрд.

3/ Cazoo получает $805 млн от SPAC и дополнительно $800 млн от D1 Capital Partners (он же является спонсором SPAC и текущим инвестором Cazoo), а также от других текущих и новых инвесторов Altimeter, BlackRock, Counterpoint Global (Morgan Stanley), Fidelity, Marcho Partners, Mubadala, Pelham Capital, Senator Investment Group и Spruce House Partnership.

4/ Я заострил внимание на D1 потому, что по идее SPAC работают так – они запускаются и ищут цель на рынке. D1 запустил SPAC, и нашел цель … среди своего портфеля. Так можно? Ну вопросы подобные уже задавались Ричарду Брэнсону, но вроде как SEC пока сильно не придирается к таким вещам. Посмотрим.

5/ С новым финансированием общий объем привлеченного капитала Cazoo перевалит на $2 млрд. До этого компания подняла $427 млн.

6/ Самое интересное, если в октябре прошлого года Cazoo имел ARR в $180 млн. По словам компании, они показывают рост в 300% в этом году и должны сделать $1 млрд выручки в 2021 году, а ARR на конец марта - $600 млн. То есть, с сентября-октября по март они выросли в 3.3х – гораздо больше, чем 300% в год.

7/ Всего Cazoo продал более 20 тыс машин, а его клиентами являются более 6 тыс человек.

8/ Если смотреть по выручке, то Cazoo должен получить (при оценке $5.4 млрд) мультипликатор 9х по текущему ARR и 5.4х по прогнозной выручке 2021 года. Согласитесь, в принципе не заоблачные мультипликаторы. Другой вопрос – насколько модель является прибыльной, а компания стала развитой и готовой для публичного рынка за 2 с лишним года? Посмотрим.

@proVenture

#deals #unicorns

TechCrunch

UK’s Cazoo will list on the NYSE by way of a SPAC, valuing it at $7B and raising $1.6B

Cazoo, the U.K. used-car sales portal that has been on a major fundraising tear in the last year, will be the next company to pursue more growth by way of a SPAC: The company today announced that it will list on the NYSE by way of a business combination with…

Почему для Amazon основным может быть ни ecommerce, ни AWS, а рекламный бизнес?

Очень интересная заметка у Benedict Evans. Я люблю его большие отчеты, но у него есть еще ньюслеттер. Я обычно его пропускаю, но эта заметка про Amazon очень понравилась.

Он тут развенчивает мифы и дает пищу для ума в отношении развития эко-систем вокруг основного продукта. А Amazon для этого идеален, потому что он – кладезь бизнес-клише.

1/ Первое клише заключается в том, что Amazon убыточен – это уже давно не так. Amazon все еще быстро растет и реинвестирует операционную прибыль, но он уже далеко не в убытках.

2/ Второе клише заключается в том, что Amazon – это e-commerce. Более опытные дайверы развенчивают этот миф, потому что знают, что основной бизнес по прибыли – это AWS, облачные сервера, именно поэтому бывший глава AWS становится новым CEO.

3/ Но насколько AWS реально генерит cash flow? Ведь операционный поток идет на новые мощности, чтобы AWS рос, что логично. У него большой capex.

4/ Бен Эванс обращает внимание на дополнительный сегмент – рекламу. Легко гуглится, что 10% или уже 20% всего поиска в США происходит непосредственно в Amazon, а не на Google и других сайтах. И они этим пользуются, они показывают рекламу. И если посмотреть на дивизиональную структуру выручки и прибыли, то обратным счетом можно получить, что выручка от рекламы в структуре общей занимает порядка $21.5 млрд или 5%.

5/ А вот какая прибыль? Капитальных затрат нет, трафик органический, судя по модельной маржинальности (как у Google, например), этот сегмент должен давать столько же прибыли, сколько и AWS, то есть, порядка $13.5-14 млрд. Так какой бизнес у Amazon основной?

@proVenture

https://www.ben-evans.com/benedictevans/2021/3/14/do-amazon-ads-bring-in-more-cash-than-aws

#trends

Очень интересная заметка у Benedict Evans. Я люблю его большие отчеты, но у него есть еще ньюслеттер. Я обычно его пропускаю, но эта заметка про Amazon очень понравилась.

Он тут развенчивает мифы и дает пищу для ума в отношении развития эко-систем вокруг основного продукта. А Amazon для этого идеален, потому что он – кладезь бизнес-клише.

1/ Первое клише заключается в том, что Amazon убыточен – это уже давно не так. Amazon все еще быстро растет и реинвестирует операционную прибыль, но он уже далеко не в убытках.

2/ Второе клише заключается в том, что Amazon – это e-commerce. Более опытные дайверы развенчивают этот миф, потому что знают, что основной бизнес по прибыли – это AWS, облачные сервера, именно поэтому бывший глава AWS становится новым CEO.

3/ Но насколько AWS реально генерит cash flow? Ведь операционный поток идет на новые мощности, чтобы AWS рос, что логично. У него большой capex.

4/ Бен Эванс обращает внимание на дополнительный сегмент – рекламу. Легко гуглится, что 10% или уже 20% всего поиска в США происходит непосредственно в Amazon, а не на Google и других сайтах. И они этим пользуются, они показывают рекламу. И если посмотреть на дивизиональную структуру выручки и прибыли, то обратным счетом можно получить, что выручка от рекламы в структуре общей занимает порядка $21.5 млрд или 5%.

5/ А вот какая прибыль? Капитальных затрат нет, трафик органический, судя по модельной маржинальности (как у Google, например), этот сегмент должен давать столько же прибыли, сколько и AWS, то есть, порядка $13.5-14 млрд. Так какой бизнес у Amazon основной?

@proVenture

https://www.ben-evans.com/benedictevans/2021/3/14/do-amazon-ads-bring-in-more-cash-than-aws

#trends

{kind=link}

Российский венчурный форум уже близко!

Друзья, напоминаю, что 7-8 апреля в Казани состоится одно из самых важных и масштабных для отечественного венчурного рынка событий - РВФ 2021. Мероприятие пройдет на площадке крупнейшего международного выставочного центра Казань Экспо. Также будет организована онлайн-трансляция.

Мероприятие будет интересно и полезно как для фаундеров и IT-предпринимателей, так и представителей венчурных фондов, корпораций, бизнес-ангелов.

В рамках РВФ 2021 пройдет Startup Expo. 50 проектов прошли предварительный отбор (мой в том числе) – это перспективные технологические компании, планирующие продажи на глобальных рынках и рассматривающие привлечение инвестиций. Эти стартапы презентуют свои разработки участникам Форума.

Также вы станете свидетелями сразу в двух конкурсных отборов, финалы которых состоятся во время РВФ 2021.

1/ Речь идет о финале отборочного тура в программу акселерации ИВФ РТ и Pulsar VC. Победители отборочных туров программы получат до 5 млн рублей на развитие бизнеса.

2/ Кроме того, эксперты порекомендуют 10 стартапов, которые смогут претендовать на финансирование в рамках программы поддержки инновационных проектов ИДЕЯ -1000 конкурса Старт-2. Проект-победитель сможет получить до 3 млн рублей.

7-8 апреля в Казани соберутся ведущие мировые венчурные фонды и известные инвесторы. Программу составят пленарные заседания, круглые столы, семинары, мастер-классы и деловые встречи. Спикеры будут обсуждать перспективность инвестиций в различные направления: от искусственного интеллекта до образования, тренды в финтехе, место российских венчурных фондов на глобальном рынке, взаимодействие стартапов и корпораций и еще другие интересные темы.

Например, я буду участвовать в панели Рынок венчурного капитала 2020Х: тренды и вызовы. Приглашаю всех присоединиться к дискуссии!

Для себя участие в РВФ я рассматриваю, как возможность очно познакомиться с классными проектами, договориться о сотрудничестве, наладить связи с представителями фондов и бизнес-ангелами. В общем, с теми, кого еще не знаю. Для себя обратите внимание на экспертов, которые принимают участие в этом году: директор Технопарка Сколково Ренат Батыров, основатель A.Partners Алексей Соловьев, руководитель Акселератора стартапов TechLab PepsiCo Александра Сухарева, директор центра по инновациям и инвестициям MTS StartUp Hub Дмитрий Курин, партнер и управляющий директор фонда «Новая индустрия» Илья Гольдт и многие другие.

Участие в Российском венчурном форуме 2021 бесплатное, но регистрация обязательна. Зарегистрироваться можно по ссылке: https://russianventureforum.ru/registration

Организаторы РВФ — Инвестиционно-венчурный фонд Республики Татарстан, Российская ассоциация венчурного инвестирования при поддержке правительства Российской Федерации и Республики Татарстан.

@proVenture

#events #партнерство

Друзья, напоминаю, что 7-8 апреля в Казани состоится одно из самых важных и масштабных для отечественного венчурного рынка событий - РВФ 2021. Мероприятие пройдет на площадке крупнейшего международного выставочного центра Казань Экспо. Также будет организована онлайн-трансляция.

Мероприятие будет интересно и полезно как для фаундеров и IT-предпринимателей, так и представителей венчурных фондов, корпораций, бизнес-ангелов.

В рамках РВФ 2021 пройдет Startup Expo. 50 проектов прошли предварительный отбор (мой в том числе) – это перспективные технологические компании, планирующие продажи на глобальных рынках и рассматривающие привлечение инвестиций. Эти стартапы презентуют свои разработки участникам Форума.

Также вы станете свидетелями сразу в двух конкурсных отборов, финалы которых состоятся во время РВФ 2021.

1/ Речь идет о финале отборочного тура в программу акселерации ИВФ РТ и Pulsar VC. Победители отборочных туров программы получат до 5 млн рублей на развитие бизнеса.

2/ Кроме того, эксперты порекомендуют 10 стартапов, которые смогут претендовать на финансирование в рамках программы поддержки инновационных проектов ИДЕЯ -1000 конкурса Старт-2. Проект-победитель сможет получить до 3 млн рублей.

7-8 апреля в Казани соберутся ведущие мировые венчурные фонды и известные инвесторы. Программу составят пленарные заседания, круглые столы, семинары, мастер-классы и деловые встречи. Спикеры будут обсуждать перспективность инвестиций в различные направления: от искусственного интеллекта до образования, тренды в финтехе, место российских венчурных фондов на глобальном рынке, взаимодействие стартапов и корпораций и еще другие интересные темы.

Например, я буду участвовать в панели Рынок венчурного капитала 2020Х: тренды и вызовы. Приглашаю всех присоединиться к дискуссии!

Для себя участие в РВФ я рассматриваю, как возможность очно познакомиться с классными проектами, договориться о сотрудничестве, наладить связи с представителями фондов и бизнес-ангелами. В общем, с теми, кого еще не знаю. Для себя обратите внимание на экспертов, которые принимают участие в этом году: директор Технопарка Сколково Ренат Батыров, основатель A.Partners Алексей Соловьев, руководитель Акселератора стартапов TechLab PepsiCo Александра Сухарева, директор центра по инновациям и инвестициям MTS StartUp Hub Дмитрий Курин, партнер и управляющий директор фонда «Новая индустрия» Илья Гольдт и многие другие.

Участие в Российском венчурном форуме 2021 бесплатное, но регистрация обязательна. Зарегистрироваться можно по ссылке: https://russianventureforum.ru/registration

Организаторы РВФ — Инвестиционно-венчурный фонд Республики Татарстан, Российская ассоциация венчурного инвестирования при поддержке правительства Российской Федерации и Республики Татарстан.

@proVenture

#events #партнерство

russianventureforum.ru

Registration - Russian Venture Forum

My custom description

🔥 Инвесторы на ранних стадиях обычно обговаривают существенные права по защите инвестиций – но работает ли это в реальности?

На эту тему рассуждает Фрэнк Ротман (QED Investors). А то давно не было от него толковых трэдов, подумал я сегодня.

Для начала немного синопсиса.

1/ Вообще, большинство стартапов в портфеле фондов ранних стадий проваливаются. 75% не возвращают инвесторам капитала (не говоря уже о доходности).

2/ Поэтому в ситуации, когда вы ищите компании из правого tail’а нормального распределения (как раз те, которые приносят десятки раз доходности на вложенные инвестиции), вам выгоднее не только и не столько найти несколько таких компаний (новых единорогов), а иметь возможность поддерживать уже найденных по максимому. Для этого вам нужны права, защищающие инвестицию.

3/ Большинство фондов ранних стадий не имеют достаточно капитала, чтобы вкладывать дополнительно в своих “победителей”. Большинство строит максимально диверсифицированный портфель, чтобы было больше “попыток”, и не выписывает follow-on инвестиции.

4/ В этой ситуации инвесторы стараются найти другие решения для того, чтобы улучшить свои инвестиционные результаты в копаниях-победителях без дополнительных инвестиций. И это юридические решения – гарантированная доходность, anti-dilutions, дешевые варранты и прочее.

Теперь к сути дискуссии:

5/ Но по факту эти договоренности на бумаге только мешают поднимать следующие раунды. И на следующих раундах либо существующие инвесторы будут согласны передоговариваться, либо раунд оказывается под угрозой.

6/ Волновать инвесторов это стало потому, что по факту им сложнее поддерживать победителей, даже если они хотят. Почему?

- Предположим, инвесторы на seed получили 15-20% компании на раундах;

- Обычно если следующий раунд подразумевает больше капитала и продажу уже 20-30%, то у текущих инвесторов есть возможность использовать свой pro-rata right (возможность участвовать в раунде) и претендовать на долю в 10-15%. Это было комфортно.

- Но сейчас продается уже 15-20%, поскольку оценки выросли. Поэтому текущим инвесторам по факту мало что остается (на бумаге права есть, но возможности использовать нет). Да и возможности нет, потому что нужен капитал и капитала (при возросших оценках) нужно еще больше!

7/ Дополнительную боль испытывают те, кто подписывают side letters (дополнительные соглашения), чтобы защитить свои pro-rata rights даже если они станут слишком маленькими и будут лишены таких прав по акционерному соглашению. В итоге финансировать свои pro-rata они не могут, и формируют SPV для инвестиций своих друзей и партнеров – на это требуется время и раунд затягивается, что вызывает недовольство новых инвесторов.

8/ Так что же делать? Нельзя ли попросить новых инвесторов приобретать не 20%, а 10% в компании? Нет, потому что на поздних стадиях еще более важна приобретаемая в моменте доля, а расчета на follow-on меньше.

9/ В итоге даже инвестируя сейчас на комфортных условиях, VC на ранних стадиях все равно находятся в состоянии тревоги, ведь в будущих раундах их права могут испариться, переписаться, а в случае их несогласия – превратиться в тыкву вместе с их инвестицией.

@proVenture

https://twitter.com/fintechjunkie/status/1379435743630696454

#howtovc

На эту тему рассуждает Фрэнк Ротман (QED Investors). А то давно не было от него толковых трэдов, подумал я сегодня.

Для начала немного синопсиса.

1/ Вообще, большинство стартапов в портфеле фондов ранних стадий проваливаются. 75% не возвращают инвесторам капитала (не говоря уже о доходности).

2/ Поэтому в ситуации, когда вы ищите компании из правого tail’а нормального распределения (как раз те, которые приносят десятки раз доходности на вложенные инвестиции), вам выгоднее не только и не столько найти несколько таких компаний (новых единорогов), а иметь возможность поддерживать уже найденных по максимому. Для этого вам нужны права, защищающие инвестицию.

3/ Большинство фондов ранних стадий не имеют достаточно капитала, чтобы вкладывать дополнительно в своих “победителей”. Большинство строит максимально диверсифицированный портфель, чтобы было больше “попыток”, и не выписывает follow-on инвестиции.

4/ В этой ситуации инвесторы стараются найти другие решения для того, чтобы улучшить свои инвестиционные результаты в копаниях-победителях без дополнительных инвестиций. И это юридические решения – гарантированная доходность, anti-dilutions, дешевые варранты и прочее.

Теперь к сути дискуссии:

5/ Но по факту эти договоренности на бумаге только мешают поднимать следующие раунды. И на следующих раундах либо существующие инвесторы будут согласны передоговариваться, либо раунд оказывается под угрозой.

6/ Волновать инвесторов это стало потому, что по факту им сложнее поддерживать победителей, даже если они хотят. Почему?

- Предположим, инвесторы на seed получили 15-20% компании на раундах;

- Обычно если следующий раунд подразумевает больше капитала и продажу уже 20-30%, то у текущих инвесторов есть возможность использовать свой pro-rata right (возможность участвовать в раунде) и претендовать на долю в 10-15%. Это было комфортно.

- Но сейчас продается уже 15-20%, поскольку оценки выросли. Поэтому текущим инвесторам по факту мало что остается (на бумаге права есть, но возможности использовать нет). Да и возможности нет, потому что нужен капитал и капитала (при возросших оценках) нужно еще больше!

7/ Дополнительную боль испытывают те, кто подписывают side letters (дополнительные соглашения), чтобы защитить свои pro-rata rights даже если они станут слишком маленькими и будут лишены таких прав по акционерному соглашению. В итоге финансировать свои pro-rata они не могут, и формируют SPV для инвестиций своих друзей и партнеров – на это требуется время и раунд затягивается, что вызывает недовольство новых инвесторов.

8/ Так что же делать? Нельзя ли попросить новых инвесторов приобретать не 20%, а 10% в компании? Нет, потому что на поздних стадиях еще более важна приобретаемая в моменте доля, а расчета на follow-on меньше.

9/ В итоге даже инвестируя сейчас на комфортных условиях, VC на ранних стадиях все равно находятся в состоянии тревоги, ведь в будущих раундах их права могут испариться, переписаться, а в случае их несогласия – превратиться в тыкву вместе с их инвестицией.

@proVenture

https://twitter.com/fintechjunkie/status/1379435743630696454

#howtovc

{kind=link}

💥 Какие были доходности у последних технологических IPO?

Я давно разбирал Doordash и AirBnb, и потом много пропускал размещений. В итоге выбрал самые знаковые и запилил табличку. Почти все компании размещались в США, только Deliveroo в Лондоне. И почти все делали классические IPO, только Roblox делал direct listing.

Что же в итоге получилось?

1/ Для начала скажу, что в среднем эти компании поднимали на IPO порядка $780 млн (медиана), а на раунде до этого - $180 млн. Продавали при этом порядка 5% на раунде pre-IPO и 10% продавали инвесторам на IPO.

2/ Мультипликатор доходности инвесторов на последнем раунде финансирования в среднем составил 1.5х на IPO (или 2.1х если считать доходность с учетом первого торгового дня). Интересно, что сейчас вроде как коррекция, но мультипликатор на актуальную дату (позавчера) подрос до 2.9х.

3/ На IPO же инвесторы заработали 1.4х после первого торгового дня, правда, сейчас все это скорректировалось до 1.1х.

4/ Конечно, танет вниз Deliveroo, который уже ПОЛОВИНУ своей стоимости на IPO растерял, но помогает ему и Digital Ocean. Эти примеры показывают, что не все IPO выстреливают.

5/ В лидерах же Qualtrics и Coupang, которые на IPO дали около 6х инвесторам последнего раунда, и в процессе торгов 6-8х.

6/ IPO запрайсились ниже последнего раунда в двух случаях – Roblox и Compass. Только в этих случаях инвесторы на IPO получат больше, чем late stage VC, которые зашли на последнем раунде.

Вот такая картинка. Кстати, доходности считаются on a fully diluted basis, поэтому просто поделить одну оценку на другую не получится. Не пытайтесь меня таким образом проверять)

@proVenture

#unicorns #ipo

Я давно разбирал Doordash и AirBnb, и потом много пропускал размещений. В итоге выбрал самые знаковые и запилил табличку. Почти все компании размещались в США, только Deliveroo в Лондоне. И почти все делали классические IPO, только Roblox делал direct listing.

Что же в итоге получилось?

1/ Для начала скажу, что в среднем эти компании поднимали на IPO порядка $780 млн (медиана), а на раунде до этого - $180 млн. Продавали при этом порядка 5% на раунде pre-IPO и 10% продавали инвесторам на IPO.

2/ Мультипликатор доходности инвесторов на последнем раунде финансирования в среднем составил 1.5х на IPO (или 2.1х если считать доходность с учетом первого торгового дня). Интересно, что сейчас вроде как коррекция, но мультипликатор на актуальную дату (позавчера) подрос до 2.9х.

3/ На IPO же инвесторы заработали 1.4х после первого торгового дня, правда, сейчас все это скорректировалось до 1.1х.

4/ Конечно, танет вниз Deliveroo, который уже ПОЛОВИНУ своей стоимости на IPO растерял, но помогает ему и Digital Ocean. Эти примеры показывают, что не все IPO выстреливают.

5/ В лидерах же Qualtrics и Coupang, которые на IPO дали около 6х инвесторам последнего раунда, и в процессе торгов 6-8х.

6/ IPO запрайсились ниже последнего раунда в двух случаях – Roblox и Compass. Только в этих случаях инвесторы на IPO получат больше, чем late stage VC, которые зашли на последнем раунде.

Вот такая картинка. Кстати, доходности считаются on a fully diluted basis, поэтому просто поделить одну оценку на другую не получится. Не пытайтесь меня таким образом проверять)

@proVenture

#unicorns #ipo

{kind=link}

🚀 8 вопросов по раунду #9 - блиц для основателей стартапов.

Девятый выпуск #прораунды и тут отличный проект из gaming universe, Organizarion GG и его основатель Дмитрий Охримчук, который отвечает на вопросы по их недавнему раунду на $610 тыс от киберспортивного холдинга WePlay Esports, венчурного фонда QPDigital и нескольких бизнес-ангелов из Долины.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Около 4 месяцев мы активно занимались фандрейзингом прежде чем получить первый хард комит от первого инвестора.

2. Со сколькими инвесторами общались?

Нам удалось на старте фандрейзинга подружиться с ребятам из The Family, которые на тот момент практиковали нестандартную историю с "бесплатным акселератором". Они помогли с интро на европейских венчуров. Всего около 70 инвесторов было в лонг-листе. Вышли на связь 15.

3. Топ-3 причины, почему вам говорили нет.

- У нас в начале фандрейзинга не было рабочего продукта, соответственно ни пользователей, ни метрик. Это было основной причиной.

- Вторая причина - размер раунда оказался слишком маленьким для большинства фондов с кем мы общались.

- Третья причина - отсутствие достаточного опыта и понимания лайвстриминга и киберспорта у самих фондов и недостаток успешных историй экзитов или больших раундов в секторе.

4. Топ-3 качества хорошего инвестора для вас.

- Прозрачность и скорость принятия решений.

- Глубокое понимание индустрии, своя визия и нетворк.

- Доверительные отношение с командой, проактивность.

5. Через сколько месяцев планируете следующий раунд?

В конце года мы планируем закрыть следующий раунд.

6. Какой runway у вас оставался перед текущим раундом?

Перед этим раундом мы бутстрапили. У нас оставалось 2-3 месяца ментальных и денежных ресурсов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Закрывали своими силами, кроме интро от The Family и других ребят из венчура и продуктовых компаний. Тут очень кстати оказался мой опыт работы в венчурном фонде.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

На ранних стадиях фокусируйтесь на инвесторах, которые "в теме". Сэкономите кучу времени, сил и вероятность успеха значительно выше. К примеру, нашим первым инвестором стал профильный игрок из киберспорта WePlay Esports. Нам не пришлось их убеждать в перспективности рынка киберспорта и стриминга. Более того помимо инвестора получили очень опытного партнера/адвайзера.

Про саму сделку можно почитать тут: https://rb.ru/news/organizationgg-pre-seed/

@proVenture

Девятый выпуск #прораунды и тут отличный проект из gaming universe, Organizarion GG и его основатель Дмитрий Охримчук, который отвечает на вопросы по их недавнему раунду на $610 тыс от киберспортивного холдинга WePlay Esports, венчурного фонда QPDigital и нескольких бизнес-ангелов из Долины.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Около 4 месяцев мы активно занимались фандрейзингом прежде чем получить первый хард комит от первого инвестора.

2. Со сколькими инвесторами общались?

Нам удалось на старте фандрейзинга подружиться с ребятам из The Family, которые на тот момент практиковали нестандартную историю с "бесплатным акселератором". Они помогли с интро на европейских венчуров. Всего около 70 инвесторов было в лонг-листе. Вышли на связь 15.

3. Топ-3 причины, почему вам говорили нет.

- У нас в начале фандрейзинга не было рабочего продукта, соответственно ни пользователей, ни метрик. Это было основной причиной.

- Вторая причина - размер раунда оказался слишком маленьким для большинства фондов с кем мы общались.

- Третья причина - отсутствие достаточного опыта и понимания лайвстриминга и киберспорта у самих фондов и недостаток успешных историй экзитов или больших раундов в секторе.

4. Топ-3 качества хорошего инвестора для вас.

- Прозрачность и скорость принятия решений.

- Глубокое понимание индустрии, своя визия и нетворк.

- Доверительные отношение с командой, проактивность.

5. Через сколько месяцев планируете следующий раунд?

В конце года мы планируем закрыть следующий раунд.

6. Какой runway у вас оставался перед текущим раундом?

Перед этим раундом мы бутстрапили. У нас оставалось 2-3 месяца ментальных и денежных ресурсов.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Закрывали своими силами, кроме интро от The Family и других ребят из венчура и продуктовых компаний. Тут очень кстати оказался мой опыт работы в венчурном фонде.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

На ранних стадиях фокусируйтесь на инвесторах, которые "в теме". Сэкономите кучу времени, сил и вероятность успеха значительно выше. К примеру, нашим первым инвестором стал профильный игрок из киберспорта WePlay Esports. Нам не пришлось их убеждать в перспективности рынка киберспорта и стриминга. Более того помимо инвестора получили очень опытного партнера/адвайзера.

Про саму сделку можно почитать тут: https://rb.ru/news/organizationgg-pre-seed/

@proVenture

Rusbase

Платформа для киберспортсменов Organization.GG привлекла инвестиции на расширение каталога игр | Rusbase

Сумма сделки составила $610 тысяч

Money is not enough – исследование по value add от VC инвесторов.

Это очень любопытное исследование от венчурного фонда Forward Partners и платформы Landscape VC, которое призвано подтвердить и развенчать мифы о том, что венчурные инвесторы – просто (или не просто) деньги!

1/ Начнем с того, что 92% VC говорят о том, что дают что-то кроме денег, а 61% стартапов хотят вот этих самых дополнительных плюшек помимо денег.

2/ Но по факту 59% стартапов не удовлетворены опытом работы с VC – то, что им обещали оказалось пшиком. Если детальнее, то 47% отмечают, что инвесторы были неопытными в отрасли, 49% отметили, что их помощь не оказала положительно влияния на бизнес, а 33% просто отмечали нечестность инвесторов.

3/ Интересно, что нужно стартапам в зависимости от стадии и фокуса:

- в 6х больше стартапов на seed отмечали, что нужен менторинг и поддержка, чем Series A стартапы. В 2 раза больше это нужно для b2c, чем для b2b стартапов.

- b2b стартапам в 3х важнее поддержка в go-to-market стратегии.

А еще:

- 33% стартапов отмечает, что доступ к нетворку инвесторов – самый основной value add.

- 30% отмечает также, что основной элемент нетворка – именно для фандрейзинга.

- шэринг инсайтов между фаундерами является источником роста (37% eCommerce фаундеров это отмечают)

4/ Авторы выделяют две модели – smart capital и capital with capability. Первую модель могут обеспечить очень опытные VCs, которые имеют большой опыт в бизнесе, инвестициях, они участвуют в совете директоров и дают ценные советы. Вторую – VCs, которые активно помогают и работают на развитие бизнеса.

5/ Capital with capability инвесторов можно разделить также на 4 типа:

- network-driven (имеет большие связи и нетворк, помогают с клиентами, партнерами, с высокой долей вероятности помогут с дальнейшим фандрейзингом)

- knowledge-first (предоставляют доступ к узким специалистам из отраслей, экспертам, эксклюзивному контенту, воркшопам или программам)

- platform (у них есть внутренние ресурсы для помощи стартапам – стратегия, маркетинг, PR и проч.)

- applied venture (внутренние ресурсы не просто для консультирования, а для конкретной операционной работы со стартапами – обычно это уже даже оплачивается деньгами или долей в проекте)

6/ 65% основателей отмечают, что VC все же пробовали им помочь, но просто не получилось.

Вот такое исследование. Вопрос важный, конечно, поэтому почитать интересно.

@proVenture

https://forwardpartners.com/more-than-money/

#research

Это очень любопытное исследование от венчурного фонда Forward Partners и платформы Landscape VC, которое призвано подтвердить и развенчать мифы о том, что венчурные инвесторы – просто (или не просто) деньги!

1/ Начнем с того, что 92% VC говорят о том, что дают что-то кроме денег, а 61% стартапов хотят вот этих самых дополнительных плюшек помимо денег.

2/ Но по факту 59% стартапов не удовлетворены опытом работы с VC – то, что им обещали оказалось пшиком. Если детальнее, то 47% отмечают, что инвесторы были неопытными в отрасли, 49% отметили, что их помощь не оказала положительно влияния на бизнес, а 33% просто отмечали нечестность инвесторов.

3/ Интересно, что нужно стартапам в зависимости от стадии и фокуса:

- в 6х больше стартапов на seed отмечали, что нужен менторинг и поддержка, чем Series A стартапы. В 2 раза больше это нужно для b2c, чем для b2b стартапов.

- b2b стартапам в 3х важнее поддержка в go-to-market стратегии.

А еще:

- 33% стартапов отмечает, что доступ к нетворку инвесторов – самый основной value add.

- 30% отмечает также, что основной элемент нетворка – именно для фандрейзинга.

- шэринг инсайтов между фаундерами является источником роста (37% eCommerce фаундеров это отмечают)

4/ Авторы выделяют две модели – smart capital и capital with capability. Первую модель могут обеспечить очень опытные VCs, которые имеют большой опыт в бизнесе, инвестициях, они участвуют в совете директоров и дают ценные советы. Вторую – VCs, которые активно помогают и работают на развитие бизнеса.

5/ Capital with capability инвесторов можно разделить также на 4 типа:

- network-driven (имеет большие связи и нетворк, помогают с клиентами, партнерами, с высокой долей вероятности помогут с дальнейшим фандрейзингом)

- knowledge-first (предоставляют доступ к узким специалистам из отраслей, экспертам, эксклюзивному контенту, воркшопам или программам)

- platform (у них есть внутренние ресурсы для помощи стартапам – стратегия, маркетинг, PR и проч.)

- applied venture (внутренние ресурсы не просто для консультирования, а для конкретной операционной работы со стартапами – обычно это уже даже оплачивается деньгами или долей в проекте)

6/ 65% основателей отмечают, что VC все же пробовали им помочь, но просто не получилось.

Вот такое исследование. Вопрос важный, конечно, поэтому почитать интересно.

@proVenture

https://forwardpartners.com/more-than-money/

#research

{kind=link}

Если бы вас пригласили выступить на TEDx или с ходу презентовать бизнес-план инвестору, вы были бы готовы? Если нет, то ниже информация для вас!

Мой канал в основном про контент. Даже в презентации инвесторам. То есть, мы в основном говорим о том, какие слайды сделать в дэке или как сделать финансовую модель. Но важно не только то, что написано, но и то, как это в итоге преподнесено!

Ни в коем случае нельзя недооценивать сам процесс презентации. Нужно уметь расставить акценты, выдержать внимание, заинтересовать.

На открытом занятии совместной магистратуры ИБДА РАНХиГС и Нетологии «Презентация бизнес-плана инвестору: правила и ошибки» вы узнаете, как правильно провести презентацию и как она должны выглядеть.

Основной спикер – методист по публичной речи и коммуникации и он как никто другой знает, на какие детали стоит обратить внимание при подготовке к презентации и что обязательно нужно показывать инвестору.

Вебинар бесплатный. Регистрация по ссылке: https://netolo.gy/gpr

@proVenture

#реклама

Мой канал в основном про контент. Даже в презентации инвесторам. То есть, мы в основном говорим о том, какие слайды сделать в дэке или как сделать финансовую модель. Но важно не только то, что написано, но и то, как это в итоге преподнесено!

Ни в коем случае нельзя недооценивать сам процесс презентации. Нужно уметь расставить акценты, выдержать внимание, заинтересовать.

На открытом занятии совместной магистратуры ИБДА РАНХиГС и Нетологии «Презентация бизнес-плана инвестору: правила и ошибки» вы узнаете, как правильно провести презентацию и как она должны выглядеть.

Основной спикер – методист по публичной речи и коммуникации и он как никто другой знает, на какие детали стоит обратить внимание при подготовке к презентации и что обязательно нужно показывать инвестору.

Вебинар бесплатный. Регистрация по ссылке: https://netolo.gy/gpr

@proVenture

#реклама

{kind=link}

Интересная статистика по венчурному рынку 2020 – Investoro.

Полистал я тут отчет Investoro по венчурному рынку. Оформлено красиво, но что еще лучше – много разной статистики из разных отчетов. Можно найти много интересного. Про объемы я вам писал уже много всего, повторяться не буду, но отмечу несколько других моментов.

1/ Средний размер сделки на seed и в Европе и в США одинаковый – по $1.2 млн, а вот дальше разница заметна. В Европе early stage VC получает $2.2 млн, а late stage - $5.8 млн. А в США на тех же стадиях $4.5 млн и $9.9 млн. Фактически в 2 раза больше!

2/ Посмотрите на очень крутой видос по динамике инвестиций по секторам и размерам сделок в Европе – Software вырывается вперед очень значительно в последние годы, как и инвестиции > $25 млн. А все почему? Может быть, потому что доля американских VC в Европе растет и уже больше 15% от общих инвестиций.

3/ Собственно статистика, на которую я обратил внимание – это выходы. Всего $149 млрд за 2020 год – это глобальные M&A. 4 кв. 2020 года показал самый большой прирост, хотя во 2 кв все почти остановилось.

4/ США по количеству выходов через M&A сделки занимает 42% в мире, у них 653 сделки из общих 1,527 сделок по всему миру.

5/ Выходов через IPO и через M&A в США было на $290 млрд (в середине года был тоже провал, как и в M&A), но вот разделить, что приходится на IPO, а что – на M&A, по отчету не получается. Полез посмотреть в NVCA, там получилось так – по количеству IPO занимает 11% рынка, у поглощений – 69%, а у buyout – 20% (в 2019 у IPO было 7%, а в 2018 – 8%)

6/ А вот по объему получается очень интересно! IPO занимает 77% от общих выходов в $290 млрд, далее следуют поглощения с 21%, а buyouts довольствуются только 3%. Такая же доля в 77% у IPO была в 2019 году (M&A – 20%), а вот в 2018 году на M&A приходилось 49% объема, тогда как на IPO 45%.

7/ Классную статистику нашли ребята из Investoro по доходности венчурных инвестиций. Вообще классической считается доходность венчурных фондов в районе 15% годовых на протяжении 10 лет, а фондового рынка – 12% на протяжении тех же 10 лет. Но вот пенсионный фонд Yale, который инвестирует аж 23.5% своего капитала в VC фонды (обычно это 5-10% максимум) получает доходность 24.6% на протяжении последних 20-ти лет. Вы скажете, что последние 20 лет были расцветом. Хорошо, увеличим горизонт до 40 лет – тут получилось всего лишь 33.8% годовых. То есть, не всего лишь, а умопомрачительные 33.8%! Не все так могут зарабатывать, но кто-то задает тон.

@proVenture

https://www.investoro.com/2020

#research

Полистал я тут отчет Investoro по венчурному рынку. Оформлено красиво, но что еще лучше – много разной статистики из разных отчетов. Можно найти много интересного. Про объемы я вам писал уже много всего, повторяться не буду, но отмечу несколько других моментов.

1/ Средний размер сделки на seed и в Европе и в США одинаковый – по $1.2 млн, а вот дальше разница заметна. В Европе early stage VC получает $2.2 млн, а late stage - $5.8 млн. А в США на тех же стадиях $4.5 млн и $9.9 млн. Фактически в 2 раза больше!

2/ Посмотрите на очень крутой видос по динамике инвестиций по секторам и размерам сделок в Европе – Software вырывается вперед очень значительно в последние годы, как и инвестиции > $25 млн. А все почему? Может быть, потому что доля американских VC в Европе растет и уже больше 15% от общих инвестиций.

3/ Собственно статистика, на которую я обратил внимание – это выходы. Всего $149 млрд за 2020 год – это глобальные M&A. 4 кв. 2020 года показал самый большой прирост, хотя во 2 кв все почти остановилось.

4/ США по количеству выходов через M&A сделки занимает 42% в мире, у них 653 сделки из общих 1,527 сделок по всему миру.

5/ Выходов через IPO и через M&A в США было на $290 млрд (в середине года был тоже провал, как и в M&A), но вот разделить, что приходится на IPO, а что – на M&A, по отчету не получается. Полез посмотреть в NVCA, там получилось так – по количеству IPO занимает 11% рынка, у поглощений – 69%, а у buyout – 20% (в 2019 у IPO было 7%, а в 2018 – 8%)

6/ А вот по объему получается очень интересно! IPO занимает 77% от общих выходов в $290 млрд, далее следуют поглощения с 21%, а buyouts довольствуются только 3%. Такая же доля в 77% у IPO была в 2019 году (M&A – 20%), а вот в 2018 году на M&A приходилось 49% объема, тогда как на IPO 45%.

7/ Классную статистику нашли ребята из Investoro по доходности венчурных инвестиций. Вообще классической считается доходность венчурных фондов в районе 15% годовых на протяжении 10 лет, а фондового рынка – 12% на протяжении тех же 10 лет. Но вот пенсионный фонд Yale, который инвестирует аж 23.5% своего капитала в VC фонды (обычно это 5-10% максимум) получает доходность 24.6% на протяжении последних 20-ти лет. Вы скажете, что последние 20 лет были расцветом. Хорошо, увеличим горизонт до 40 лет – тут получилось всего лишь 33.8% годовых. То есть, не всего лишь, а умопомрачительные 33.8%! Не все так могут зарабатывать, но кто-то задает тон.

@proVenture

https://www.investoro.com/2020

#research

{kind=link}

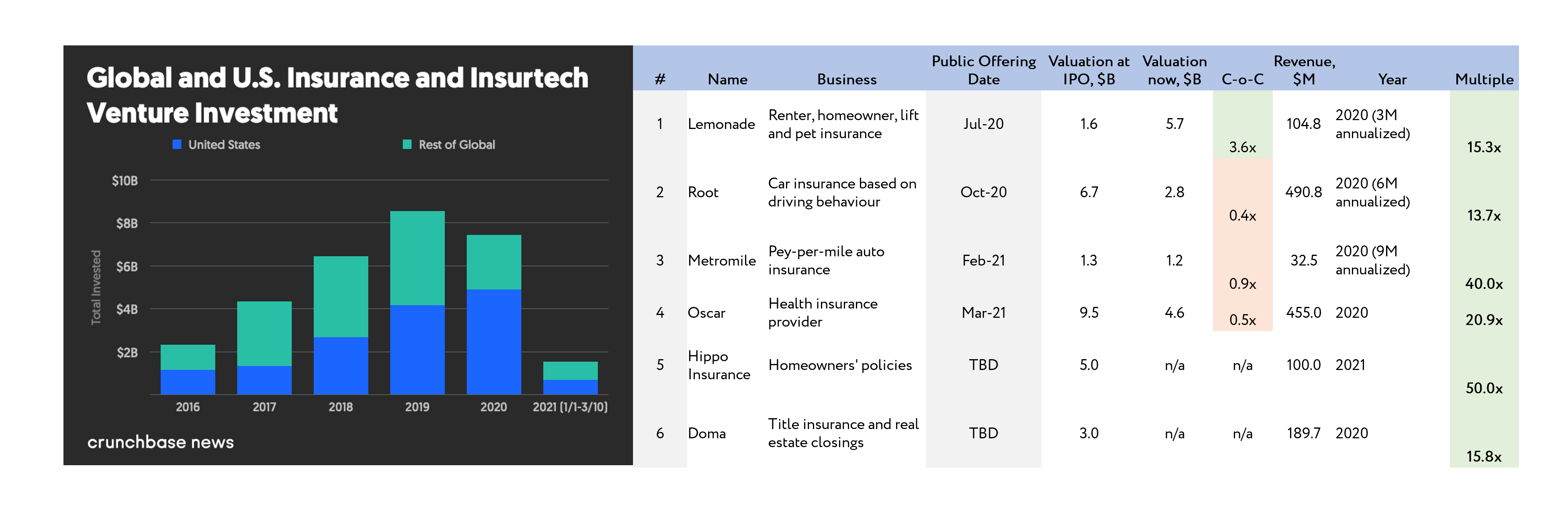

Немного про Insurtech рынок – инвестиции и выходы.

На Crunchbase вышла статья про Insurtech, и я решил ее проанализировать.

1/ Интересно, что инвестиции в Insurtech в 2020 сильно выросли в США, но по остальному миру сократились. В целом по миру в итоге рынок упал.

2/ Начало года – Мы не добегаем до инвестиций в $2 млрд, то есть, по году арифметически не получаем $8 млрд.

3/ Но с точки зрения настроения явно все более весело. Corvus Insurance Cowbell Cyber (страховщики в области кибербезопасности) закрыли $100 млн и $20 млн соответственно, Zego (страховщик гиков) привлек $150 млн с оценкой $1.1 млрд, а Beam Dental (продает полисы на услуги дантистов) поднял $80 млн на прошлой неделе. Итого это уже $350 млн примерно за месяц.

4/ А все почему? Crunchbase обращает внимание на то, что за последнее время сразу несколько иншуртехов провели IPO – Lemonade, Root, Oscar Health, Metromile и другие.

5/ Я решил их немного проанализировать.

- интересно, что только Lemonade в итоге вырос после IPO более чем в 3.5 раза, остальные упали достаточно сильно.

- интересно, что если Lemonade и Root размещались по 13-15х к выручке (net premiums written + инвестиционный доход в случае страховой) в 2020 году, то

- в 2021 году Metromile и Oscar уже получали 20-40х к выручке!

- Hippo, который планирует слияние со SPAC, тоже должен получить 50х к выручке.

- И только Doma получает 16х к выручке при слиянии со SPAC – но она у него падает, на самом деле.

6/ К чему я это все? Думаю, что действительно инвестиции в insurtech вырастут, но я также думаю, что публичные страховщики имеют потенциал роста тоже – они слишком скорректировались, а бизнес у них точно должен расти.

@proVenture

https://news.crunchbase.com/news/as-insurtech-exits-spike-more-vc-money-piles-into-the-space/

#research #unicorns #trends

На Crunchbase вышла статья про Insurtech, и я решил ее проанализировать.

1/ Интересно, что инвестиции в Insurtech в 2020 сильно выросли в США, но по остальному миру сократились. В целом по миру в итоге рынок упал.

2/ Начало года – Мы не добегаем до инвестиций в $2 млрд, то есть, по году арифметически не получаем $8 млрд.

3/ Но с точки зрения настроения явно все более весело. Corvus Insurance Cowbell Cyber (страховщики в области кибербезопасности) закрыли $100 млн и $20 млн соответственно, Zego (страховщик гиков) привлек $150 млн с оценкой $1.1 млрд, а Beam Dental (продает полисы на услуги дантистов) поднял $80 млн на прошлой неделе. Итого это уже $350 млн примерно за месяц.

4/ А все почему? Crunchbase обращает внимание на то, что за последнее время сразу несколько иншуртехов провели IPO – Lemonade, Root, Oscar Health, Metromile и другие.

5/ Я решил их немного проанализировать.

- интересно, что только Lemonade в итоге вырос после IPO более чем в 3.5 раза, остальные упали достаточно сильно.

- интересно, что если Lemonade и Root размещались по 13-15х к выручке (net premiums written + инвестиционный доход в случае страховой) в 2020 году, то

- в 2021 году Metromile и Oscar уже получали 20-40х к выручке!

- Hippo, который планирует слияние со SPAC, тоже должен получить 50х к выручке.

- И только Doma получает 16х к выручке при слиянии со SPAC – но она у него падает, на самом деле.

6/ К чему я это все? Думаю, что действительно инвестиции в insurtech вырастут, но я также думаю, что публичные страховщики имеют потенциал роста тоже – они слишком скорректировались, а бизнес у них точно должен расти.

@proVenture

https://news.crunchbase.com/news/as-insurtech-exits-spike-more-vc-money-piles-into-the-space/

#research #unicorns #trends

{kind=link}

🔥 Независимый рейтинг SaaS компаний в России.

Очень и очень интересный пост мне попался в ленте в Facebook. Оказывается, основатель компании Мой Склад Аскар Рахимбердиев уже несколько лет делает рейтинг SaaS компаний на основе публичных данных.

Вот его пост с рейтингом 2020 года: https://www.facebook.com/1408870510/posts/10226241854018638/

Вот рейтинг 2019 года: https://www.facebook.com/arahimberdiev/posts/10223517061420526

Вот рейтинг 2018 года: https://www.facebook.com/arahimberdiev/posts/10220714126828913

Вот что он пишет по поводу рейтинга:

1/ Рейтинг основан на данных по годовой выручке из финансовой отчетности за 2020 год и данных самих компаний. В него входят компании с годовой выручкой не менее 100 млн.

2/ За 2020 год участники рейтинга в среднем выросли на 25%, что довольно скромно по сравнению с 32% за 2019 год. Я ожидал, что в год пандемии и карантина облака ускорятся еще больше.

3/ Чемпион роста — Webinar, в два с половиной раза (логично для пандемийного года, но попробуй выдержать такую скорость).

4/ В рейтинг ворвались несколько новых и очень заметных участников рынка (спасибо комментариям к прошлогоднему рейтингу): Wrike, Travelline, Miro, Flocktory, Ecwid, Pyrus. Есть подозрение, что у некоторых из них большая часть выручки идет с западного рынка, но пока непонятно — какая. На данный момент это самый большой недостаток рейтинга (будет круто если топы этих компаний напишут мне долю их российской выручки).

5/ В этом году в рейтинге появился показатель рентабельности. Можно оценить, какие компании генерируют прибыль, а какие пока сжигают инвестиции. Надо сказать, что наши SaaS-ы со средней [на самом деле медианной – и это и есть самое правильное измерение] рентабельностью 16% выглядят очень хорошо на фоне западных (средний чистый убыток около 10% по 100 публичным SaaS компаниям, данные SEG SaaS Index).

От себя добавлю следующее:

1/ Рейтинг особенно в верхушке сильно отличается от рейтинга Cnews: https://www.cnews.ru/reviews/oblachnye_servisy_2020/articles/rejting_saas_pokazal_rekordnyj_rost. Ну тут либо не все публично, либо это не независимые игроки.

2/ Невключение ряда компаний (смотрите в комментариях) очень субъективно, но автор волен интерпретировать.

3/ Что вам с этого? Если вы в рейтинге – поздравляю! Если нет, то это возможность сравнить себя с другими, точно не повредит.

В общем, Аскар, гранд респект! Особенно за то, что рейтинг ведется уже 3-й год!

@proVenture

#saas #research #trends

Очень и очень интересный пост мне попался в ленте в Facebook. Оказывается, основатель компании Мой Склад Аскар Рахимбердиев уже несколько лет делает рейтинг SaaS компаний на основе публичных данных.

Вот его пост с рейтингом 2020 года: https://www.facebook.com/1408870510/posts/10226241854018638/

Вот рейтинг 2019 года: https://www.facebook.com/arahimberdiev/posts/10223517061420526

Вот рейтинг 2018 года: https://www.facebook.com/arahimberdiev/posts/10220714126828913

Вот что он пишет по поводу рейтинга:

1/ Рейтинг основан на данных по годовой выручке из финансовой отчетности за 2020 год и данных самих компаний. В него входят компании с годовой выручкой не менее 100 млн.

2/ За 2020 год участники рейтинга в среднем выросли на 25%, что довольно скромно по сравнению с 32% за 2019 год. Я ожидал, что в год пандемии и карантина облака ускорятся еще больше.

3/ Чемпион роста — Webinar, в два с половиной раза (логично для пандемийного года, но попробуй выдержать такую скорость).

4/ В рейтинг ворвались несколько новых и очень заметных участников рынка (спасибо комментариям к прошлогоднему рейтингу): Wrike, Travelline, Miro, Flocktory, Ecwid, Pyrus. Есть подозрение, что у некоторых из них большая часть выручки идет с западного рынка, но пока непонятно — какая. На данный момент это самый большой недостаток рейтинга (будет круто если топы этих компаний напишут мне долю их российской выручки).

5/ В этом году в рейтинге появился показатель рентабельности. Можно оценить, какие компании генерируют прибыль, а какие пока сжигают инвестиции. Надо сказать, что наши SaaS-ы со средней [на самом деле медианной – и это и есть самое правильное измерение] рентабельностью 16% выглядят очень хорошо на фоне западных (средний чистый убыток около 10% по 100 публичным SaaS компаниям, данные SEG SaaS Index).

От себя добавлю следующее:

1/ Рейтинг особенно в верхушке сильно отличается от рейтинга Cnews: https://www.cnews.ru/reviews/oblachnye_servisy_2020/articles/rejting_saas_pokazal_rekordnyj_rost. Ну тут либо не все публично, либо это не независимые игроки.

2/ Невключение ряда компаний (смотрите в комментариях) очень субъективно, но автор волен интерпретировать.

3/ Что вам с этого? Если вы в рейтинге – поздравляю! Если нет, то это возможность сравнить себя с другими, точно не повредит.

В общем, Аскар, гранд респект! Особенно за то, что рейтинг ведется уже 3-й год!

@proVenture

#saas #research #trends

{kind=link}

🔥 SaaS Valuations: How to Value a SaaS Business in 2021.

Очень крутая статья попалась мне на сайте M&A бутика FE International. Она описывает подходы к анализу SaaS компаний, к оценке таких компаний, к процессу продажи такого бизнеса.

Почитайте ее сами, там от освежения основ до интересных практических вещей.

На что я обратил внимание:

1/ В небольших SaaS бизнесах часто используются метрики типа SDE (seller discretionary earnings). По формуле это EBIT (чистая операционная прибыль) + Owner Compensation. То есть, мы еще прибавляем зарплату собственника, чтобы получить реальный операционный поток. Не всегда это применимо, но интересно.

2/ Какие метрики больше всего влияют на оценку SaaS бизнеса?

(1) Churn. Компания, у которой churn 20% через 10 лет будет получать выручку на 80% меньше, чем компания, у которой churn составляет 5%.

(2) CAC vs LTV. Идеальное соотношение – LTV должен быть больше CAC в 3 раза.

(3) MRR vs ARR. Месячные подписки гораздо лучше для получения более высокой оценки.

3/ Собственно, какие же референсные значения есть у churn? 3-7% в месяц для SMB, 1-2% в месяц для mid-market и 0.5-1% для enterprise SaaS.

@proVenture

https://feinternational.com/blog/saas-metrics-value-saas-business/

#saas #howtovc #edu

Очень крутая статья попалась мне на сайте M&A бутика FE International. Она описывает подходы к анализу SaaS компаний, к оценке таких компаний, к процессу продажи такого бизнеса.

Почитайте ее сами, там от освежения основ до интересных практических вещей.

На что я обратил внимание:

1/ В небольших SaaS бизнесах часто используются метрики типа SDE (seller discretionary earnings). По формуле это EBIT (чистая операционная прибыль) + Owner Compensation. То есть, мы еще прибавляем зарплату собственника, чтобы получить реальный операционный поток. Не всегда это применимо, но интересно.

2/ Какие метрики больше всего влияют на оценку SaaS бизнеса?

(1) Churn. Компания, у которой churn 20% через 10 лет будет получать выручку на 80% меньше, чем компания, у которой churn составляет 5%.

(2) CAC vs LTV. Идеальное соотношение – LTV должен быть больше CAC в 3 раза.

(3) MRR vs ARR. Месячные подписки гораздо лучше для получения более высокой оценки.

3/ Собственно, какие же референсные значения есть у churn? 3-7% в месяц для SMB, 1-2% в месяц для mid-market и 0.5-1% для enterprise SaaS.

@proVenture

https://feinternational.com/blog/saas-metrics-value-saas-business/

#saas #howtovc #edu

{kind=link}

Поучаствуйте в опросе Стартап Барометр!

Я очень благодарен команде Барометра, что они уже четвертый год проводят опросы.

Это архиважно для рынка!

Все это выливается в исследование рынка технологического предпринимательства «Стартап Барометр».

Если вы основатель технологической компании в России, участвуйте в исследовании, заполнив анкету и

● получите отраслевой отчёт «Стартап Барометр 2021» в числе первых,

● попадите на радары инвесторов и страницы отчета.

Пройдите анкетирование по ссылке:

https://ru.surveymonkey.com/r/XVCZGZ7

Исcледования венчурного рынка "Barometer" проводятся с 2014 года. Все отчеты можно найти здесь: https://vc-barometer.ru

P.S. общую канву текста мне прислали ребята, но искренне - это не какая-то платная реклама, а помощь, потому что я действительно считаю, что это важная тема!

@proVenture

Я очень благодарен команде Барометра, что они уже четвертый год проводят опросы.

Это архиважно для рынка!

Все это выливается в исследование рынка технологического предпринимательства «Стартап Барометр».

Если вы основатель технологической компании в России, участвуйте в исследовании, заполнив анкету и

● получите отраслевой отчёт «Стартап Барометр 2021» в числе первых,

● попадите на радары инвесторов и страницы отчета.

Пройдите анкетирование по ссылке:

https://ru.surveymonkey.com/r/XVCZGZ7

Исcледования венчурного рынка "Barometer" проводятся с 2014 года. Все отчеты можно найти здесь: https://vc-barometer.ru

P.S. общую канву текста мне прислали ребята, но искренне - это не какая-то платная реклама, а помощь, потому что я действительно считаю, что это важная тема!

@proVenture

{kind=link}