#скрипт #шевченко #лизингтрейд

ИК Иволга Капитал. Актуальные облигационные размещения

На сегодня на нашей витрине 2 размещения. Шевченко близится к завершению. Лизинг-Трейд - в первой четверти пути.

🌾 Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

• Купонный период - 91 день.

• Ставка купона / доходность до оферты – 17% / 18,1% годовых.

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🌾 Важная информация об АО им. Т.Г. Шевченко:

👉 Краткая презентация выпуска облигаций АО им. Т.Г. Шевченко

👉 Присвоение кредитного рейтинга АО им. Т.Г Шевченко

👉 Видеоразбор эмитента

🛻 Обобщенные параметры выпуска Лизинг-Трейд:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,5 года до оферты.

• Купонный период - 30 дней.

• Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода.

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🛻 Важная информация о Лизинг-Трейд:

👉 Краткая презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Отчетность ООО "Лизинг-Трейд" за первое полугодие 2022 г

👉 Операционные показатели ООО "Лизинг-Трейд" за июнь

👉 Сравнение показателей лизинговых компаний - эмитентов ВДО

Контакты клиентского блока ИК «Иволга Капитал»:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- dcm@ivolgacap.com, +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является инвестиционной рекомендацией

ИК Иволга Капитал. Актуальные облигационные размещения

На сегодня на нашей витрине 2 размещения. Шевченко близится к завершению. Лизинг-Трейд - в первой четверти пути.

🌾 Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

• Купонный период - 91 день.

• Ставка купона / доходность до оферты – 17% / 18,1% годовых.

🌾 Скрипт для участия в первичном размещении:

- полное / краткое наименование: АО им. Т.Г. Шевченко 001P-04 / Шевченк1Р4

- ISIN: RU000A104ZU1

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🌾 Важная информация об АО им. Т.Г. Шевченко:

👉 Краткая презентация выпуска облигаций АО им. Т.Г. Шевченко

👉 Присвоение кредитного рейтинга АО им. Т.Г Шевченко

👉 Видеоразбор эмитента

🛻 Обобщенные параметры выпуска Лизинг-Трейд:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1,5 года до оферты.

• Купонный период - 30 дней.

• Купон: 17% годовых - первые полгода обращения выпуска, 16% - вторые полгода, 15% - третьи полгода.

🛻 Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

- полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

- ISIN: RU000A1053H4

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

🛻 Важная информация о Лизинг-Трейд:

👉 Краткая презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Отчетность ООО "Лизинг-Трейд" за первое полугодие 2022 г

👉 Операционные показатели ООО "Лизинг-Трейд" за июнь

👉 Сравнение показателей лизинговых компаний - эмитентов ВДО

Контакты клиентского блока ИК «Иволга Капитал»:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- dcm@ivolgacap.com, +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#шевченко #анонс #вдо

Параметры нового выпуска облигаций АО им. Т.Г. Шевченко (BB+, сектор ПИР, 250 млн.р., 1,25 года до оферты, купон / доходность - 17,0% / 18,1% годовых)

Размещение стартует 28 июля.

Контакты клиентского блока ИК Иволга Капитал:

• …

Параметры нового выпуска облигаций АО им. Т.Г. Шевченко (BB+, сектор ПИР, 250 млн.р., 1,25 года до оферты, купон / доходность - 17,0% / 18,1% годовых)

Размещение стартует 28 июля.

Контакты клиентского блока ИК Иволга Капитал:

• …

August 26, 2022

PRObonds | Иволга Капитал

#скрипт #шевченко #лизингтрейд ИК Иволга Капитал. Актуальные облигационные размещения На сегодня на нашей витрине 2 размещения. Шевченко близится к завершению. Лизинг-Трейд - в первой четверти пути. 🌾 Обобщенные параметры выпуска АО им. Т.Г. Шевченко:…

Уважаемые инвесторы, это важно.

С 26.08.2022 на размещении облигаций АО им. Т.Г. Шевченко 001P-04 будут исполняться заявки, подтвержденные через телеграм-бот ИК Иволга Капитал.

Для этого необходимо перейти в телеграм-бот, представиться и сообщить параметры Вашей заявки. Направляя сообщение в чат-бот, Вы соглашаетесь на обработку и хранение персональных данных.

С 26.08.2022 на размещении облигаций АО им. Т.Г. Шевченко 001P-04 будут исполняться заявки, подтвержденные через телеграм-бот ИК Иволга Капитал.

Для этого необходимо перейти в телеграм-бот, представиться и сообщить параметры Вашей заявки. Направляя сообщение в чат-бот, Вы соглашаетесь на обработку и хранение персональных данных.

August 26, 2022

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢«АСПЭК-Домстрой»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruB.

АСПЭК-Домстрой является девелоперской компанией, осуществляющей строительство жилой и коммерческой недвижимости в г. Ижевск.

Агентство отмечает, что ряд ключевых дочерних организаций, ведущих девелоперскую деятельность и консолидирующихся в данную отчётность Группы, только на 51% принадлежат объекту рейтинга, а остальные доли контролирует или материнская компания объекта рейтинга, или иные акционеры.

Объёма земельного банка, находящегося в собственности Компании или аренде у администрации города, хватит примерно на 2 года при текущих темпах строительства.

Практически по всем банковских кредитам на проектное финансирование на 31.12.2021 объём средств на эскроу счетах превышал обязательства по кредитам, что снижает процентную ставку по такому банковскому финансированию практически до нуля.

Агентство ожидает продолжения роста выручки и EBITDA Компании по итогам 2022 года. Рентабельность по EBITDA оценивается в среднем на уровне 11% за период 2020-2022, что несколько ниже среднего значения среди девелоперских компаний России и оказывает некоторое давление на рейтинг.

🟢АО «БИЗНЕС АЛЬЯНС»

АКРА присвоило кредитный рейтинг ВВ(RU)

БИЗНЕС АЛЬЯНС — лизинговая компания, расположенная в Москве и работающая на рынке лизинга с 2006 года. Компания имеет опыт в предоставлении в лизинг различных видов оборудования, железнодорожной и дорожно-строительной техники, морских и речных судов. С 2020 года Компания специализируется на лизинге спецтехники и оборудования для ЖКХ.

По объёму лизингового портфеля Компания занимает средние позиции на российском лизинговом рынке. Большая доля портфеля (88%) представлена спецтехникой и оборудованием для компаний ЖКХ из сегмента экологичной работы с отходами и сопутствующей инфраструктуры, при этом весь указанный объем приходится на две группы контрагентов (доля крупнейшего контрагента составляет 48% всего лизингового портфеля).

Умеренно сильная оценка достаточности капитала основана на исторически высоком значении показателя достаточности капитала (ПДК), который на 31.12.2021 составил 14,7%, и ожиданиях Агентства, что в следующие 12–18 месяцев существенного снижения ПДК не произойдёт.

Удовлетворительная оценка фондирования и ликвидности. На оценку оказывает влияние невысокая диверсификация структуры фондирования. Главным источником финансирования операций Компании являются банковские кредиты, составляющие 81% пассивов на 31.12.2021.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢«АСПЭК-Домстрой»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruB.

АСПЭК-Домстрой является девелоперской компанией, осуществляющей строительство жилой и коммерческой недвижимости в г. Ижевск.

Агентство отмечает, что ряд ключевых дочерних организаций, ведущих девелоперскую деятельность и консолидирующихся в данную отчётность Группы, только на 51% принадлежат объекту рейтинга, а остальные доли контролирует или материнская компания объекта рейтинга, или иные акционеры.

Объёма земельного банка, находящегося в собственности Компании или аренде у администрации города, хватит примерно на 2 года при текущих темпах строительства.

Практически по всем банковских кредитам на проектное финансирование на 31.12.2021 объём средств на эскроу счетах превышал обязательства по кредитам, что снижает процентную ставку по такому банковскому финансированию практически до нуля.

Агентство ожидает продолжения роста выручки и EBITDA Компании по итогам 2022 года. Рентабельность по EBITDA оценивается в среднем на уровне 11% за период 2020-2022, что несколько ниже среднего значения среди девелоперских компаний России и оказывает некоторое давление на рейтинг.

🟢АО «БИЗНЕС АЛЬЯНС»

АКРА присвоило кредитный рейтинг ВВ(RU)

БИЗНЕС АЛЬЯНС — лизинговая компания, расположенная в Москве и работающая на рынке лизинга с 2006 года. Компания имеет опыт в предоставлении в лизинг различных видов оборудования, железнодорожной и дорожно-строительной техники, морских и речных судов. С 2020 года Компания специализируется на лизинге спецтехники и оборудования для ЖКХ.

По объёму лизингового портфеля Компания занимает средние позиции на российском лизинговом рынке. Большая доля портфеля (88%) представлена спецтехникой и оборудованием для компаний ЖКХ из сегмента экологичной работы с отходами и сопутствующей инфраструктуры, при этом весь указанный объем приходится на две группы контрагентов (доля крупнейшего контрагента составляет 48% всего лизингового портфеля).

Умеренно сильная оценка достаточности капитала основана на исторически высоком значении показателя достаточности капитала (ПДК), который на 31.12.2021 составил 14,7%, и ожиданиях Агентства, что в следующие 12–18 месяцев существенного снижения ПДК не произойдёт.

Удовлетворительная оценка фондирования и ликвидности. На оценку оказывает влияние невысокая диверсификация структуры фондирования. Главным источником финансирования операций Компании являются банковские кредиты, составляющие 81% пассивов на 31.12.2021.

August 27, 2022

🟢АО «РКК

НРА повысило кредитный рейтинг до уровня «B|ru|»

Компания зарегистрирована в 2017 году в Москве, занимается логистическими решениями в области морских и железнодорожных грузоперевозок с использованием арендованного парка, состоящего из около 1000 вагонов (в основном платформ) и семи контейнеровозов.

Ключевыми положительными факторами рейтинговой оценки являются:

• Высокая рентабельность чистой прибыли. За период 01.07.2021–30.06.2022 гг. показатель достиг 21% (2021 г.: 5%).

• Адекватное для транспортной отрасли покрытие чистого долга. На 30.06.2022 г. отношение чистого долга, учитывающего обязательства по аренде и поручительства за дочерние компании, и показателя EBITDA за 12 месяцев от отчетного периода составило 3,1х

• Комфортный уровень перманентного капитала. Отношение суммы собственного капитала и долгосрочных заемных средств (с учетом обязательств по долгосрочной аренде и лизингу) к активам на 30.06.2022 г. составило 0,7

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Низкая оценка финансового левериджа. Бизнес Компании в значительной мере зависит от привлечения заемных средств и лизинга: соотношение собственного и заемного капитала (с учетом обязательств по долгосрочной аренде и лизингу) на 30.06.2022 г. составило 0,6 (на 31.12.2021 г.: 0,3);

• Низкая оценка рыночной доли. По оценкам НРА, по итогам 2021 года Компания занимает 80 место по выручке среди российских компаний, указавших основной ОКВЭД «Деятельность железнодорожного транспорта: грузовые перевозки»;

• Высокие риски, связанные с волатильностью транспортной отрасли и внешней рыночной средой.

НРА повысило кредитный рейтинг до уровня «B|ru|»

Компания зарегистрирована в 2017 году в Москве, занимается логистическими решениями в области морских и железнодорожных грузоперевозок с использованием арендованного парка, состоящего из около 1000 вагонов (в основном платформ) и семи контейнеровозов.

Ключевыми положительными факторами рейтинговой оценки являются:

• Высокая рентабельность чистой прибыли. За период 01.07.2021–30.06.2022 гг. показатель достиг 21% (2021 г.: 5%).

• Адекватное для транспортной отрасли покрытие чистого долга. На 30.06.2022 г. отношение чистого долга, учитывающего обязательства по аренде и поручительства за дочерние компании, и показателя EBITDA за 12 месяцев от отчетного периода составило 3,1х

• Комфортный уровень перманентного капитала. Отношение суммы собственного капитала и долгосрочных заемных средств (с учетом обязательств по долгосрочной аренде и лизингу) к активам на 30.06.2022 г. составило 0,7

Ключевыми сдерживающими факторами рейтинговой оценки являются:

• Низкая оценка финансового левериджа. Бизнес Компании в значительной мере зависит от привлечения заемных средств и лизинга: соотношение собственного и заемного капитала (с учетом обязательств по долгосрочной аренде и лизингу) на 30.06.2022 г. составило 0,6 (на 31.12.2021 г.: 0,3);

• Низкая оценка рыночной доли. По оценкам НРА, по итогам 2021 года Компания занимает 80 место по выручке среди российских компаний, указавших основной ОКВЭД «Деятельность железнодорожного транспорта: грузовые перевозки»;

• Высокие риски, связанные с волатильностью транспортной отрасли и внешней рыночной средой.

August 27, 2022

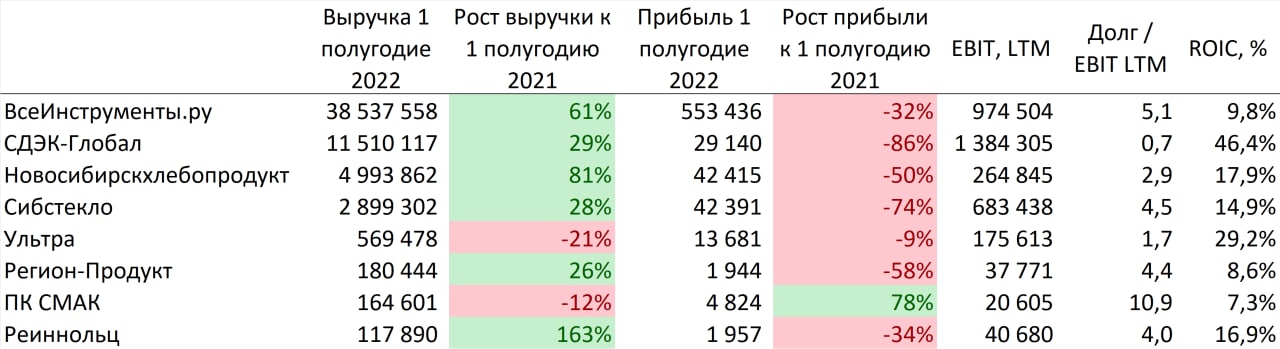

#отчётность #дайджест

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

Как и всегда больше всего внимания на себя обращают компании с высокой долговой нагрузкой и низкой рентабельностью.

На текущей неделе – это ПК СМАК. Несмотря на рост прибыли по итогам 6 мес. 2022 года компания имеет отношение долга к EBIT выше 10, а рентабельность на вложенный капитал 7,3%.

Из 220 млн. долга 50 млн. облигационный выпуск, остальной долг должен быть по большей части займом от акционера. Если считать займы от акционера квази-капиталом ситуация с покрытием долга становится лучше.

📄Дайджест отчётностей в сегменте ВДО за прошедшую неделю

🗂На рынке ВДО идёт сезон отчётностей за 1 полугодие 2022 года. В течение 1,5 – 2 месяцев мы на еженедельной основе будем публиковать сводную информацию о новых раскрытиях. Мы не будем рассматривать отчётности девелоперов (корректно смотреть только на МСФО) и лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели)

Как и всегда больше всего внимания на себя обращают компании с высокой долговой нагрузкой и низкой рентабельностью.

На текущей неделе – это ПК СМАК. Несмотря на рост прибыли по итогам 6 мес. 2022 года компания имеет отношение долга к EBIT выше 10, а рентабельность на вложенный капитал 7,3%.

Из 220 млн. долга 50 млн. облигационный выпуск, остальной долг должен быть по большей части займом от акционера. Если считать займы от акционера квази-капиталом ситуация с покрытием долга становится лучше.

{kind=link}

August 28, 2022

August 28, 2022

#портфелиprobonds #вдо #сделки #победа #aag #аспэк #вэббанкир

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

August 29, 2022

August 29, 2022

August 29, 2022

29.08 ВЭББАНКИР.pdf

7.1 MB

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения - 31 августа

🔹Периодичность купона - месяц

🔹Ориентир ставки купона (купон - 30 дней):

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Организатор - ИК Иволга Капитал

Ограничение ответственности

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения - 31 августа

🔹Периодичность купона - месяц

🔹Ориентир ставки купона (купон - 30 дней):

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Организатор - ИК Иволга Капитал

Ограничение ответственности

August 29, 2022

PRObonds | Иволга Капитал

Photo

#вдо

Спустя неделю, торги 1,5-миллиардным выпуском ГЛОРАКС 01 на вторичном рынке так и не начались. Размещение этих бумаг состоялось в прошлый понедельник 22 августа. Поэтому, в статистике, которую мы ведем, АТОН теряет первое место организатора ВДО. Все-таки ВДО предполагают розничность.

Спустя неделю, торги 1,5-миллиардным выпуском ГЛОРАКС 01 на вторичном рынке так и не начались. Размещение этих бумаг состоялось в прошлый понедельник 22 августа. Поэтому, в статистике, которую мы ведем, АТОН теряет первое место организатора ВДО. Все-таки ВДО предполагают розничность.

August 29, 2022

Forwarded from MMI

❗️ПРОГНОЗ МИНЭКА, ПО-ВИДИМОМУ, ОТПРАВЛЕН В КОРЗИНУ

Сегодня у отвечающего за экономику первого вице-премьера правительства, Андрея Белоусова, случился приступ оптимизма. Отжёг по полной! Заявленные цифры категорично противоречат недавнему прогнозу Минэка https://t.iss.one/russianmacro/15195. По-видимому, этот прогноз будет пересчитан, и в сентябре мы увидим сверхоптимистичные сценарии. Принятие сверхоптимистичного прогноза будет означать значительное раздувание расходов бюджета. И если по факту сверхоптимистичные макропрогнозы не подтвердятся, то итогом будет значительный дефицит бюджета, для финансирования которого сейчас есть только эмиссионный механизм.

Избыточно оптимистичные макропрогнозы – это плохая новость для инвесторов в ОФЗ, ставки могут поползти вверх. ЦБ в этом случае придется проводить более жёсткую политику.

ЧТО СКАЗАЛ БЕЛОУСОВ (цитаты Интерфакс):

• В 2022 Г ПАДЕНИЕ ЭКОНОМИКИ РФ БУДЕТ МЕНЬШЕ 3%, В 2023 ЕСТЬ ШАНСЫ ОГРАНИЧИТЬ СПАД В ДИАПАЗОНЕ 0.6-0.8% ВВП

• СРЕДНЕЕ ПАДЕНИЕ В ПРОМЫШЛЕННОСТИ К ФЕВРАЛЮ СОСТАВЛЯЕТ ОКОЛО 4.5%, В РЯДЕ ОТРАСЛЕЙ ОНО ГЛУБЖЕ, ГДЕ-ТО СПАД ОТСУТСТВУЕТ

• ПРИЗНАКОВ УХУДШЕНИЯ СИТУАЦИИ НА РЫНКЕ ТРУДА СЕЙЧАС НЕТ, НО ЕСТЬ РИСКИ ДЛЯ 0.2-0.3 МЛН РАБОЧИХ МЕСТ

• НЕСЫРЬЕВОЙ НЕЭНЕРГЕТИЧЕСКИЙ ЭКСПОРТ ИЗ РФ В 2022 Г СОКРАТИТСЯ ПРИМЕРНО НА 17% ИЗ-ЗА ЗАКРЫТИЯ ЕВРОПЕЙСКОГО РЫНКА

• КРИТИЧЕСКИЙ ИМПОРТ СОКРАТИЛСЯ ПРИМЕРНО НА 11-12%, СУЩЕСТВЕННО ЛУЧШЕ ОБЩЕГО ПОКАЗАТЕЛЯ

• ИМПОРТ В РФ СЕЙЧАС СОСТАВЛЯЕТ ПРИМЕРНО 65-70% ОТ УРОВНЯ ПРЕДЫДУЩЕГО ГОДА, НА ПИКЕ ПАДЕНИЕ БЫЛО ДВУКРАТНЫМ; ПОМОГ ПАРАЛЛЕЛЬНЫЙ ИМПОРТ

• ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ ВО ВТОРОМ КВАРТАЛЕ СНИЗИЛИСЬ НЕЗНАЧИТЕЛЬНО ИЛИ НЕ СНИЗИЛИСЬ ВООБЩЕ, НО СИТУАЦИЯ ОСТАЕТСЯ СЛОЖНОЙ ИЗ-ЗА ОГРАНИЧЕНИЙ

• ИНВЕСТИЦИИ В РФ В 2022 Г СОКРАТЯТСЯ ПРИМЕРНО НА 2%, В 2023 Г СНИЖЕНИЕ СОСТАВИТ ОКОЛО 1%

• "ЭПИЦЕНТР" СПАДА ИНВЕСТИЦИЙ ПРИДЕТСЯ НА IV КВАРТАЛ, МОЖЕТ ЗАТРОНУТЬ НАЧАЛО 2023 Г

• ЕСТЬ ПРИЗНАКИ ОЖИВЛЕНИЯ ВНУТРЕННЕГО СПРОСА НА ФОНЕ СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ, СДВИНУЛОСЬ С МЕРТВОЙ ТОЧКИ КРЕДИТОВАНИЕ КОРПОРАТИВНОГО СЕКТОРА

• СПАД ПОТРЕБЛЕНИЯ В 2022 Г СОСТАВИТ 4,2%, В 2023Г ОЖИДАЕТСЯ РОСТ В 2,5-3%

• ИНФЛЯЦИЯ В РФ ПО ИТОГАМ ГОДА МОЖЕТ СОСТАВИТЬ 12-13%

Сегодня у отвечающего за экономику первого вице-премьера правительства, Андрея Белоусова, случился приступ оптимизма. Отжёг по полной! Заявленные цифры категорично противоречат недавнему прогнозу Минэка https://t.iss.one/russianmacro/15195. По-видимому, этот прогноз будет пересчитан, и в сентябре мы увидим сверхоптимистичные сценарии. Принятие сверхоптимистичного прогноза будет означать значительное раздувание расходов бюджета. И если по факту сверхоптимистичные макропрогнозы не подтвердятся, то итогом будет значительный дефицит бюджета, для финансирования которого сейчас есть только эмиссионный механизм.

Избыточно оптимистичные макропрогнозы – это плохая новость для инвесторов в ОФЗ, ставки могут поползти вверх. ЦБ в этом случае придется проводить более жёсткую политику.

ЧТО СКАЗАЛ БЕЛОУСОВ (цитаты Интерфакс):

• В 2022 Г ПАДЕНИЕ ЭКОНОМИКИ РФ БУДЕТ МЕНЬШЕ 3%, В 2023 ЕСТЬ ШАНСЫ ОГРАНИЧИТЬ СПАД В ДИАПАЗОНЕ 0.6-0.8% ВВП

• СРЕДНЕЕ ПАДЕНИЕ В ПРОМЫШЛЕННОСТИ К ФЕВРАЛЮ СОСТАВЛЯЕТ ОКОЛО 4.5%, В РЯДЕ ОТРАСЛЕЙ ОНО ГЛУБЖЕ, ГДЕ-ТО СПАД ОТСУТСТВУЕТ

• ПРИЗНАКОВ УХУДШЕНИЯ СИТУАЦИИ НА РЫНКЕ ТРУДА СЕЙЧАС НЕТ, НО ЕСТЬ РИСКИ ДЛЯ 0.2-0.3 МЛН РАБОЧИХ МЕСТ

• НЕСЫРЬЕВОЙ НЕЭНЕРГЕТИЧЕСКИЙ ЭКСПОРТ ИЗ РФ В 2022 Г СОКРАТИТСЯ ПРИМЕРНО НА 17% ИЗ-ЗА ЗАКРЫТИЯ ЕВРОПЕЙСКОГО РЫНКА

• КРИТИЧЕСКИЙ ИМПОРТ СОКРАТИЛСЯ ПРИМЕРНО НА 11-12%, СУЩЕСТВЕННО ЛУЧШЕ ОБЩЕГО ПОКАЗАТЕЛЯ

• ИМПОРТ В РФ СЕЙЧАС СОСТАВЛЯЕТ ПРИМЕРНО 65-70% ОТ УРОВНЯ ПРЕДЫДУЩЕГО ГОДА, НА ПИКЕ ПАДЕНИЕ БЫЛО ДВУКРАТНЫМ; ПОМОГ ПАРАЛЛЕЛЬНЫЙ ИМПОРТ

• ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ ВО ВТОРОМ КВАРТАЛЕ СНИЗИЛИСЬ НЕЗНАЧИТЕЛЬНО ИЛИ НЕ СНИЗИЛИСЬ ВООБЩЕ, НО СИТУАЦИЯ ОСТАЕТСЯ СЛОЖНОЙ ИЗ-ЗА ОГРАНИЧЕНИЙ

• ИНВЕСТИЦИИ В РФ В 2022 Г СОКРАТЯТСЯ ПРИМЕРНО НА 2%, В 2023 Г СНИЖЕНИЕ СОСТАВИТ ОКОЛО 1%

• "ЭПИЦЕНТР" СПАДА ИНВЕСТИЦИЙ ПРИДЕТСЯ НА IV КВАРТАЛ, МОЖЕТ ЗАТРОНУТЬ НАЧАЛО 2023 Г

• ЕСТЬ ПРИЗНАКИ ОЖИВЛЕНИЯ ВНУТРЕННЕГО СПРОСА НА ФОНЕ СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ, СДВИНУЛОСЬ С МЕРТВОЙ ТОЧКИ КРЕДИТОВАНИЕ КОРПОРАТИВНОГО СЕКТОРА

• СПАД ПОТРЕБЛЕНИЯ В 2022 Г СОСТАВИТ 4,2%, В 2023Г ОЖИДАЕТСЯ РОСТ В 2,5-3%

• ИНФЛЯЦИЯ В РФ ПО ИТОГАМ ГОДА МОЖЕТ СОСТАВИТЬ 12-13%

August 29, 2022

#портфелиprobonds #акции

Портфель акций вчера вышел из убытка. Надеюсь, еще подрастет ;)

Вчера в плюс вернулся наш смешанный портфель акций. Плюс-минус, когда речь об акциях – это чокнутый маятник. И всё-таки, думаю, импульс повышения еще есть. Выражаясь осторожнее, падение рынка, если случится, по моей оценке, развития сейчас не получит.

Против рынка выступают дорогие, считай, малодоступные деньги. Последние дни сделки однодневного РЕПО с ЦК проводятся по ставкам выше, а иногда и заметно выше 8%. Ключевая ставка – ровно 8%, и через неполные 3 недели ожидается ее дальнейшее снижение. Потенциальное укрепление рубля, что держал бы в уме, тоже фактор сдерживания рынка.

В остальном ситуация неплохая. Американские фондовые индексы, каким бы далеким ни был заокеанский рынок, мое мнение, формируют дно и от него оттолкнутся. Нефть неожиданно оказалась вблизи 105 долл./барр. (в копилку крепкого рубля). Доллар тоже, видимо, свое ралли завершил.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Ссылка на ограничение ответственности.

Портфель акций вчера вышел из убытка. Надеюсь, еще подрастет ;)

Вчера в плюс вернулся наш смешанный портфель акций. Плюс-минус, когда речь об акциях – это чокнутый маятник. И всё-таки, думаю, импульс повышения еще есть. Выражаясь осторожнее, падение рынка, если случится, по моей оценке, развития сейчас не получит.

Против рынка выступают дорогие, считай, малодоступные деньги. Последние дни сделки однодневного РЕПО с ЦК проводятся по ставкам выше, а иногда и заметно выше 8%. Ключевая ставка – ровно 8%, и через неполные 3 недели ожидается ее дальнейшее снижение. Потенциальное укрепление рубля, что держал бы в уме, тоже фактор сдерживания рынка.

В остальном ситуация неплохая. Американские фондовые индексы, каким бы далеким ни был заокеанский рынок, мое мнение, формируют дно и от него оттолкнутся. Нефть неожиданно оказалась вблизи 105 долл./барр. (в копилку крепкого рубля). Доллар тоже, видимо, свое ралли завершил.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Ссылка на ограничение ответственности.

August 30, 2022

August 30, 2022

PRObonds | Иволга Капитал

Как вы думаете, какую совокупную комиссию организатор ВДО берет с эмитента ВДО за организацию и продажу выпуск облигаций (в %% от суммы выпуска)?

20% респондентов оказались правы. Если речь об ИК Иволга Капитал.

Стандартные рамки нашей совокупной комиссии за организацию и размещение выпуска облигаций (высокодоходных) - 2,0-2,4% от объема выпуска.

Стандартные рамки нашей совокупной комиссии за организацию и размещение выпуска облигаций (высокодоходных) - 2,0-2,4% от объема выпуска.

August 30, 2022