#вдо #статистика #шевченко #айдиколлект #мосгорломбард

Сегодня на размещение выходит новый выпуск облигаций АО им. Т.Г. Шевченко (BB+|RU|, сектор ПИР, 250 млн.р., 1 год до оферты, купон/доходность 18,5%/19,8%).

Взглянем на конкурентную среду рынка первичных размещений. Сейчас в сегменте ВДО размещается 8 бумаг. «Шевченко» станет 9-й. Купонные ставки остаются высокими. Ниже 18,5%, которые предлагаются «Шевченко», они только у бумаг, размещение которых возобновилось после мартовских стоп-торгов. Как следствие, вторичный рынок, особенно после завершения размещений повсеместно дороже первичного. Исключение АйДи Коллект. Но этот кейс «аршином общим не измерить».

Сами же размещения идут более чем неспешно. Разве что МГКЛ (МосГорЛомбард) при организации ИК Фридом Финанс выбивается из общей массы. Какой окажется динамика размещения АО им. Т.Г. Шевченко, узнаем сегодня.

Сегодня на размещение выходит новый выпуск облигаций АО им. Т.Г. Шевченко (BB+|RU|, сектор ПИР, 250 млн.р., 1 год до оферты, купон/доходность 18,5%/19,8%).

Взглянем на конкурентную среду рынка первичных размещений. Сейчас в сегменте ВДО размещается 8 бумаг. «Шевченко» станет 9-й. Купонные ставки остаются высокими. Ниже 18,5%, которые предлагаются «Шевченко», они только у бумаг, размещение которых возобновилось после мартовских стоп-торгов. Как следствие, вторичный рынок, особенно после завершения размещений повсеместно дороже первичного. Исключение АйДи Коллект. Но этот кейс «аршином общим не измерить».

Сами же размещения идут более чем неспешно. Разве что МГКЛ (МосГорЛомбард) при организации ИК Фридом Финанс выбивается из общей массы. Какой окажется динамика размещения АО им. Т.Г. Шевченко, узнаем сегодня.

Forwarded from Лизинг-Трейд

21 июля 2005 года была зарегистрирована лизинговая компания "Лизинг-Трейд"

Сегодня Лизинг-Трейд празднует своё 17тилетие!

Тогда, в 2005 году, все началось с идеи, а сегодня мы можем похвастаться своими достижениями:

🔸За 17 лет заключено более 10 тысяч лизинговых договоров

🔸Лизинговый портфель на 01.07.2022 - 5,7 млрд рублей

🔸В штате трудится 114 человек

🔸Совокупный стаж работы в компании 609 лет

🔸Средний срок работы в ЛТ - 5,3 года

🔸9 филиалов по всей стране

🔸Более 5 тысяч партнеров

И каждый день мы следуем миссии компании: Развивать бизнес клиента честно и эффективно!

Благодарим наших партнеров за доверие!

Летим дальше 🚀

Сегодня Лизинг-Трейд празднует своё 17тилетие!

Тогда, в 2005 году, все началось с идеи, а сегодня мы можем похвастаться своими достижениями:

🔸За 17 лет заключено более 10 тысяч лизинговых договоров

🔸Лизинговый портфель на 01.07.2022 - 5,7 млрд рублей

🔸В штате трудится 114 человек

🔸Совокупный стаж работы в компании 609 лет

🔸Средний срок работы в ЛТ - 5,3 года

🔸9 филиалов по всей стране

🔸Более 5 тысяч партнеров

И каждый день мы следуем миссии компании: Развивать бизнес клиента честно и эффективно!

Благодарим наших партнеров за доверие!

Летим дальше 🚀

#новостиэмитентов #лизингтрейд

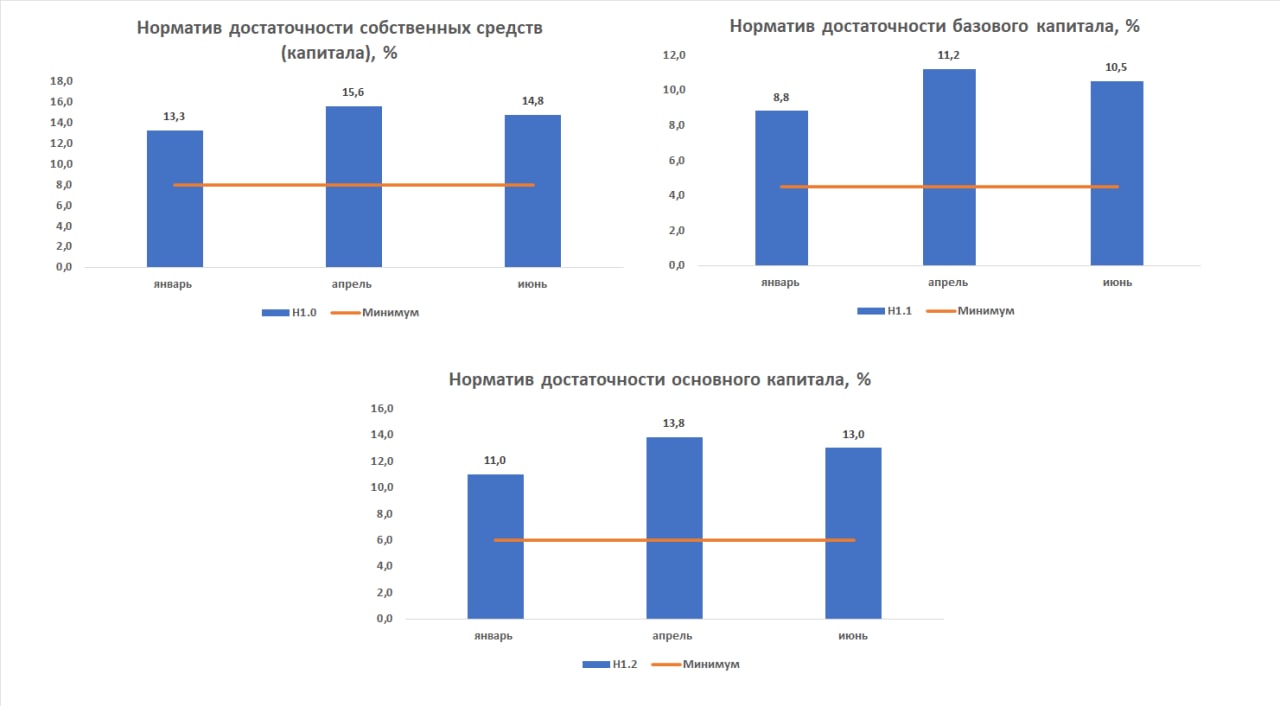

⚖️Нормативы достаточности капитала Банка Казани

Банк Казани на 60% принадлежит ООО "Лизинг-Трейд", оставшиеся 40% находятся в собственности у правительства Казани. Банк имеет рейтинг BB+(RU) от АКРА, последнее обновление рейтинга от 30 марта 2022

🔦 С февраля 2022 года значительно сократился объём публикуемой российскими банками информации. Для поддержки прозрачности публикуем актуальные нормативы достаточности капитала Банка Казани. Источник: «Информация об обязательных нормативах и о других показателях деятельности кредитной организации»

🟢С начала года мы не видим значительных изменений в достаточности капитала. Все показатели находятся в рамках нормативных значений, и у Банка имеется достаточный запас от минимальных значений от 85 до 130%

Даже в новых условиях Банк остаётся прибыльным, за январь-июнь 2022 прибыль после налогообложения с учётом изменений прочего совокупного дохода составила 29,5 млн. Источник: «Отчёт о финансовых результатах кредитной организации»

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7% от активов/

⚖️Нормативы достаточности капитала Банка Казани

Банк Казани на 60% принадлежит ООО "Лизинг-Трейд", оставшиеся 40% находятся в собственности у правительства Казани. Банк имеет рейтинг BB+(RU) от АКРА, последнее обновление рейтинга от 30 марта 2022

🔦 С февраля 2022 года значительно сократился объём публикуемой российскими банками информации. Для поддержки прозрачности публикуем актуальные нормативы достаточности капитала Банка Казани. Источник: «Информация об обязательных нормативах и о других показателях деятельности кредитной организации»

🟢С начала года мы не видим значительных изменений в достаточности капитала. Все показатели находятся в рамках нормативных значений, и у Банка имеется достаточный запас от минимальных значений от 85 до 130%

Даже в новых условиях Банк остаётся прибыльным, за январь-июнь 2022 прибыль после налогообложения с учётом изменений прочего совокупного дохода составила 29,5 млн. Источник: «Отчёт о финансовых результатах кредитной организации»

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7% от активов/

{kind=link}

⚡️НОВОСТИ ЛК РОДЕЛЕН⚡️

Публикуем финансовые итоги I полугодия 2022г

В скобках для сравнения указаны показатели за аналогичный период 2021 года.

🔹Новый бизнес – 606 (737) млн. руб. -18%

Небольшое падение связано с переносом подписания ряда крупных проектов на более поздний срок, а также расторжением нескольких уже подписанных контрактов в связи с невозможностью поставки предметов лизинга (нарушение логистики)

🔹Остаток лизинговых платежей к получению по состоянию на 01.07.2022 – 2 460 (2 150) млн. руб. +14%

🔹Объем полученных лизинговых платежей (без авансов) –641 (492) млн. руб. +30%

🔹Действующие договоры лизинга на 01.07.2022 – 404 (373) шт. +8%

🔸Заключено договоров лизинга – 81 шт.

🔸Средний срок новых договоров лизинга – 30 мес.

🔸Заключенные договоры через ЭДО (дистанционно) – 88%

💴Остаток ссудной задолженности –

1 067 млн. руб.

Из них:

🔹Банковские кредиты – 771 млн. руб.

🔹Прочие источники – 266 млн. руб.

🔹Облигационные займы – 30 млн. руб.

✅Коэффициент платежи/долг = 2,3

ℹ️По результатам полугодия большая часть вышеуказанных фин. показателей компании выросла, какие-то сохранились на уровне прошлого года. Сложности, которые имеют место быть, безусловно, оказали влияние на конечный результат. Не все цели, которые мы ставили перед собой по полугодию, были достигнуты. Но тем интересней будет второе полугодие.

Последние события в мире показывают, что всегда есть что-то, что будет мешать установлению комфортной среды для бизнеса. Приходится работать в режиме быстрых изменений, а мы это умеем и практикуем.

ЛК Роделен

Мы помогаем развивать бизнес!

Следите за новостями компании также на сайте

🌐https://rodelen.ru/o-kompanii/news/finansovye-itogi-i-polugodiya-2022-goda.html

Публикуем финансовые итоги I полугодия 2022г

В скобках для сравнения указаны показатели за аналогичный период 2021 года.

🔹Новый бизнес – 606 (737) млн. руб. -18%

Небольшое падение связано с переносом подписания ряда крупных проектов на более поздний срок, а также расторжением нескольких уже подписанных контрактов в связи с невозможностью поставки предметов лизинга (нарушение логистики)

🔹Остаток лизинговых платежей к получению по состоянию на 01.07.2022 – 2 460 (2 150) млн. руб. +14%

🔹Объем полученных лизинговых платежей (без авансов) –641 (492) млн. руб. +30%

🔹Действующие договоры лизинга на 01.07.2022 – 404 (373) шт. +8%

🔸Заключено договоров лизинга – 81 шт.

🔸Средний срок новых договоров лизинга – 30 мес.

🔸Заключенные договоры через ЭДО (дистанционно) – 88%

💴Остаток ссудной задолженности –

1 067 млн. руб.

Из них:

🔹Банковские кредиты – 771 млн. руб.

🔹Прочие источники – 266 млн. руб.

🔹Облигационные займы – 30 млн. руб.

✅Коэффициент платежи/долг = 2,3

ℹ️По результатам полугодия большая часть вышеуказанных фин. показателей компании выросла, какие-то сохранились на уровне прошлого года. Сложности, которые имеют место быть, безусловно, оказали влияние на конечный результат. Не все цели, которые мы ставили перед собой по полугодию, были достигнуты. Но тем интересней будет второе полугодие.

Последние события в мире показывают, что всегда есть что-то, что будет мешать установлению комфортной среды для бизнеса. Приходится работать в режиме быстрых изменений, а мы это умеем и практикуем.

ЛК Роделен

Мы помогаем развивать бизнес!

Следите за новостями компании также на сайте

🌐https://rodelen.ru/o-kompanii/news/finansovye-itogi-i-polugodiya-2022-goda.html

Лизинговая компания Роделен

Финансовые итоги I полугодия 2022 года.

Публикуем финансовые итоги I полугодия 2022 года. По результатам полугодия большая часть вышеуказанных фин. показателей компании выросла, какие-то сохранились на уровне прошлого года.

Forwarded from Коммерсантъ

❗️ЕЦБ впервые с 2011 года повысил базовую ставку — сразу на 50 б.п., до 0,5% — регулятор.

@kommersant

@kommersant

Forwarded from GMK для девелоперов

Что почитать? Рекомендует #приглашенныйредактор Дмитрий Александров («Иволга Капитал»):

– Как бы пафосно это ни прозвучало, понимание мироустройства позволяет эффективнее принимать решения в бизнесе, инвестициях и личной жизни. Поэтому сегодня я бы хотел посоветовать две книги, которые, на мой взгляд, проливают свет на то, как работает человеческий мозг, и что на самом деле влияет на наше собственное поведение и на поведение других людей.

⁃ «Мозг рассказывает. Что делает нас людьми» индийского доктора, невролога и психолога Вилейанура Рамачандрана. Это научно-популярная книга, написанная абсолютно увлекательным языком, которая приоткрывает завесу тайны устройства нашего мозга, а вместе с тем рассказывает о природе творчества, языка, коммуникаций и самосознания.

⁃ «Думай медленно, решай быстро» нобелевского лауреата по экономике Даниэля Канемана. Труд находится на стыке экономики и психологии, и объясняет, как в действительности люди принимают решения и чем при этом руководствуются. Канеман указывает на систематические ошибки человеческого разума, и их понимание позволяет как предсказывать поведение других людей, так и критически оценивать собственные решения.

Читайте с удовольствием!

– Как бы пафосно это ни прозвучало, понимание мироустройства позволяет эффективнее принимать решения в бизнесе, инвестициях и личной жизни. Поэтому сегодня я бы хотел посоветовать две книги, которые, на мой взгляд, проливают свет на то, как работает человеческий мозг, и что на самом деле влияет на наше собственное поведение и на поведение других людей.

⁃ «Мозг рассказывает. Что делает нас людьми» индийского доктора, невролога и психолога Вилейанура Рамачандрана. Это научно-популярная книга, написанная абсолютно увлекательным языком, которая приоткрывает завесу тайны устройства нашего мозга, а вместе с тем рассказывает о природе творчества, языка, коммуникаций и самосознания.

⁃ «Думай медленно, решай быстро» нобелевского лауреата по экономике Даниэля Канемана. Труд находится на стыке экономики и психологии, и объясняет, как в действительности люди принимают решения и чем при этом руководствуются. Канеман указывает на систематические ошибки человеческого разума, и их понимание позволяет как предсказывать поведение других людей, так и критически оценивать собственные решения.

Читайте с удовольствием!

{kind=link}

#портфелиprobonds #вдо #сделки #шевченко #априфлай #хайтэк #вэббанкир

Сделки в индикативном портфеле PRObonds ВДО.

Вчера достаточно динамично началось размещение облигаций Шевченко 1P3. За первую сессию размещено более 1/3 250-миллионного выпуска. Сегодня на первичных торгах эти бумаги будут приобретены на 2% от активов. Если темп размещения удержится, подтверждая спрос, возможно небольшое увеличение этой позиции.

Доля бумаг холдинга НБ-Центр (АО им. Т.Г. Шевченко и Маныч-Агро) после добавления нового выпуска достигнет 8,4% от активов и в скором времени будет сокращена примерно до 7% за счет частичного вывода более ранних выпусков холдинга. Однако произойдет это не раньше августа.

Начиная с понедельника 25 июля немного снизятся веса облигаций АПРИ Флай Плэнинг БП4, Хайтэк-Интеграция БО-01, МФК ВЭББАНКИР 02. В каждом случае на 0,5% от активов (до 2,5%, 3,1% и 3% соответственно). Сокращение облигаций АПРИ – процесс на долгую перспективу, чтобы постепенно довести их совокупный вес до 7-8% от активов (сейчас более 11%). А коррекция долей в ХайТэке и ВЭББАНКИРе – часть спекулятивной операции: на размещении обе бумаги были куплены с небольшим перевесом. Продажи всех указанных бумаг равными долями в течение 5 сессий по средней цене торгов.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Сделки в индикативном портфеле PRObonds ВДО.

Вчера достаточно динамично началось размещение облигаций Шевченко 1P3. За первую сессию размещено более 1/3 250-миллионного выпуска. Сегодня на первичных торгах эти бумаги будут приобретены на 2% от активов. Если темп размещения удержится, подтверждая спрос, возможно небольшое увеличение этой позиции.

Доля бумаг холдинга НБ-Центр (АО им. Т.Г. Шевченко и Маныч-Агро) после добавления нового выпуска достигнет 8,4% от активов и в скором времени будет сокращена примерно до 7% за счет частичного вывода более ранних выпусков холдинга. Однако произойдет это не раньше августа.

Начиная с понедельника 25 июля немного снизятся веса облигаций АПРИ Флай Плэнинг БП4, Хайтэк-Интеграция БО-01, МФК ВЭББАНКИР 02. В каждом случае на 0,5% от активов (до 2,5%, 3,1% и 3% соответственно). Сокращение облигаций АПРИ – процесс на долгую перспективу, чтобы постепенно довести их совокупный вес до 7-8% от активов (сейчас более 11%). А коррекция долей в ХайТэке и ВЭББАНКИРе – часть спекулятивной операции: на размещении обе бумаги были куплены с небольшим перевесом. Продажи всех указанных бумаг равными долями в течение 5 сессий по средней цене торгов.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#шевченко #скрипт

21 июля - старт размещения нового выпуска облигаций краснодарской растениеводческой компании АО им. Т.Г. Шевченко

Обобщенные параметры выпуска:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364…

21 июля - старт размещения нового выпуска облигаций краснодарской растениеводческой компании АО им. Т.Г. Шевченко

Обобщенные параметры выпуска:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364…

#шевченко #ходразмещения

Размещение облигаций АО им. Т.Г. Шевченко 001P-03 (BB+, сектор ПИР, 250 млн.р., купон/доходность 18,5%/19,8% до годовой оферты) на вторую сессию разменяло первую сотню.

Размещение облигаций АО им. Т.Г. Шевченко 001P-03 (BB+, сектор ПИР, 250 млн.р., купон/доходность 18,5%/19,8% до годовой оферты) на вторую сессию разменяло первую сотню.

Telegram

PRObonds | Иволга Капитал

#шевченко #скрипт

21 июля - старт размещения нового выпуска облигаций краснодарской растениеводческой компании АО им. Т.Г. Шевченко

Обобщенные параметры выпуска:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364…

21 июля - старт размещения нового выпуска облигаций краснодарской растениеводческой компании АО им. Т.Г. Шевченко

Обобщенные параметры выпуска:

• Размер выпуска - 250 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год (364…

МФК Займер продолжает ежемесячную публикацию соответствия регуляторным нормативам,

https://t.iss.one/zaymer_invest/213

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 11,4% от активов/

https://t.iss.one/zaymer_invest/213

/Облигации МФК Займер входят в индикативный портфель PRObonds ВДО на 11,4% от активов/

Telegram

Займер. Инвестиции

МФК "Займер" публикует значения нормативов НМФК, которые ежемесячно рассчитывает для отчёта перед Центральным банком РФ.

Выше представлены результаты расчёта на 30 июня 2022 г.

Выше представлены результаты расчёта на 30 июня 2022 г.

Сегодня вместе с Ключевой ставкой Банк России обновил свой среднесрочный прогноз, кроме прочего там есть прогноз по среднему значению ключевой ставки на конец 2022 года

📊Центральный банк указывает, что средняя ключевая ставка будет находиться в диапазоне от 10,5% до 10,8%

На сегодняшний день средняя ставка в 2022 равняется 13% из чего следует, что мы можем ожидать дальнейшего снижения ставки до конца года

Чтобы средняя ставка по итогам 2022 была 10,5% необходимо, чтобы средняя ставка за оставшийся период (июль-декабрь) была 7,7%

📉Если учесть, что до 16 сентября ключевая ставка 8%, то для сохранения прогноза с сентября по декабрь средняя ставка должна быть 7,5%, значит мы увидим ещё как минимум 1 снижение на 0.5 п.п.

Не исключено, что Банк России изменит прогнозы средней ставки до конца года в связи улучшающимися прогнозами состояния экономики

📊Центральный банк указывает, что средняя ключевая ставка будет находиться в диапазоне от 10,5% до 10,8%

На сегодняшний день средняя ставка в 2022 равняется 13% из чего следует, что мы можем ожидать дальнейшего снижения ставки до конца года

Чтобы средняя ставка по итогам 2022 была 10,5% необходимо, чтобы средняя ставка за оставшийся период (июль-декабрь) была 7,7%

📉Если учесть, что до 16 сентября ключевая ставка 8%, то для сохранения прогноза с сентября по декабрь средняя ставка должна быть 7,5%, значит мы увидим ещё как минимум 1 снижение на 0.5 п.п.

Не исключено, что Банк России изменит прогнозы средней ставки до конца года в связи улучшающимися прогнозами состояния экономики

{kind=link}

PRObonds | Иволга Капитал

#шевченко #ходразмещения Размещение облигаций АО им. Т.Г. Шевченко 001P-03 (BB+, сектор ПИР, 250 млн.р., купон/доходность 18,5%/19,8% до годовой оферты) на вторую сессию разменяло первую сотню.

#шевченко #ходразмещения

125 млн.р., или 50% выпуска. Возможно, размещение завершится к середине следующей недели.

Тогда же, скорее всего, мы выведем на размещение еще один выпуск АО им. Т.Г. Шевченко, также на 250 млн.р.

Эмитент планировал совокупно занять через облигации 500 млн.р.

125 млн.р., или 50% выпуска. Возможно, размещение завершится к середине следующей недели.

Тогда же, скорее всего, мы выведем на размещение еще один выпуск АО им. Т.Г. Шевченко, также на 250 млн.р.

Эмитент планировал совокупно занять через облигации 500 млн.р.

#рейтинг #дайджест

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢АО им. Т. Г. Шевченко

НКР присвоило рейтинг BB+.ru со стабильным прогнозом

АО им. Т. Г. Шевченко — сельскохозяйственное предприятие, занимающееся выращиванием и производством сельскохозяйственной продукции в Краснодарском крае с 2004 года.

Умеренно положительную оценку специфического риска обеспечивают разнообразие номенклатуры выращиваемых сельхозкультур, диверсификация поставщиков удобрений, посадочного материала, а также опыт работы аграриев и эффективность использования земель.

Долговая нагрузка характеризуется как невысокая: на 31.12.2021 г. совокупный долг составлял 1 млрд руб. и превышал OIBDA в 1,5 раза, поскольку операционная прибыль в 2021 году удвоилась, а совокупный долг снизился на 2%.

Агентство также принимает во внимание пиковые погашения долга в текущем году, в частности погашение выпусков облигаций и краткосрочных займов. Во второй половине 2022 года планируется погашение обязательств за счёт поступлений от реализации растениеводческой продукции и новых облигационных выпусков.

НКР принимает во внимание риски ухудшения показателей финансового профиля АО им. Т. Г. Шевченко из-за возможного перетока средств в пользу группы связанных компаний.

Компания имеет долгосрочную положительную кредитную историю, а также положительную платёжную дисциплину по уплате обязательств в рамках кредиторской задолженности, по налоговым платежам в бюджет и внебюджетные фонды и по выплате зарплаты сотрудникам.

🟢ММЦБ (Международный Медицинский Центр Обработки и Криохранения Биоматериалов)

АКРА присвоило кредитный рейтинг BB+(RU), прогноз «стабильный»

ММЦБ— крупнейший банк персонального хранения гемопоэтических и мезенхимальных стволовых клеток пуповинной крови в России для лечения критических заболеваний. ММЦБ является дочерней компанией ИСКЧ.

Низкая диверсификация по продуктам и услугам является следствием оказания Компанией услуг исключительно по забору, выделению и криоконсервации стволовых клеток пуповинной крови и пупочного канатика под брендом «Гемабанк».

Выручка Компании за 2021 год составила 266 млн руб., а показатель FFO до чистых процентных платежей и налогов — 132 млн руб., что, согласно методологии АКРА, соответствует малому размеру бизнеса.

Общий долг ММЦБ на конец 2021 года был сформирован облигационным займом в 30 млн руб. Отношение общего долга к FFO до чистых процентных платежей в 2020–2021 годах составляло 0,5х. С учётом планов Компании по привлечению дополнительного финансирования Агентство допускает превышение данным показателем уровня 2,0х в 2022–2024 годах, что соответствует средней оценке долговой нагрузки.

Свободный денежный поток Компании находится в положительной зоне. Уровень корпоративного управления Компании соответствует масштабам Компании и оценивается на среднем уровне.

🟢АО «Коммерческая недвижимость ФПК «Гарант-Инвест»

НРА подтвердило биржевым облигациям ГарИнв1P05 и ГарИнв2P03 кредитный рейтинг на уровне «ВВВ|ru|», прогноз по рейтингу «Стабильный».

Подтверждение рейтинга Компании обусловлено: комфортным уровнем перманентного капитала; высоким уровнем корпоративного управления; развитым риск-менеджментом; низкой зависимостью от покупателей и поставщиков; интеграцией ESG-факторов в деятельность Компании; продолжительным сроком работы на рынке.

Уровень рейтинга ограничивается: невысокой оценкой покрытия процентных расходов; высокой зависимостью от заёмного капитала; ощутимой долговой нагрузкой; небольшой долей рынка; низкой оценкой кредитного качества отрасли.

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢АО им. Т. Г. Шевченко

НКР присвоило рейтинг BB+.ru со стабильным прогнозом

АО им. Т. Г. Шевченко — сельскохозяйственное предприятие, занимающееся выращиванием и производством сельскохозяйственной продукции в Краснодарском крае с 2004 года.

Умеренно положительную оценку специфического риска обеспечивают разнообразие номенклатуры выращиваемых сельхозкультур, диверсификация поставщиков удобрений, посадочного материала, а также опыт работы аграриев и эффективность использования земель.

Долговая нагрузка характеризуется как невысокая: на 31.12.2021 г. совокупный долг составлял 1 млрд руб. и превышал OIBDA в 1,5 раза, поскольку операционная прибыль в 2021 году удвоилась, а совокупный долг снизился на 2%.

Агентство также принимает во внимание пиковые погашения долга в текущем году, в частности погашение выпусков облигаций и краткосрочных займов. Во второй половине 2022 года планируется погашение обязательств за счёт поступлений от реализации растениеводческой продукции и новых облигационных выпусков.

НКР принимает во внимание риски ухудшения показателей финансового профиля АО им. Т. Г. Шевченко из-за возможного перетока средств в пользу группы связанных компаний.

Компания имеет долгосрочную положительную кредитную историю, а также положительную платёжную дисциплину по уплате обязательств в рамках кредиторской задолженности, по налоговым платежам в бюджет и внебюджетные фонды и по выплате зарплаты сотрудникам.

🟢ММЦБ (Международный Медицинский Центр Обработки и Криохранения Биоматериалов)

АКРА присвоило кредитный рейтинг BB+(RU), прогноз «стабильный»

ММЦБ— крупнейший банк персонального хранения гемопоэтических и мезенхимальных стволовых клеток пуповинной крови в России для лечения критических заболеваний. ММЦБ является дочерней компанией ИСКЧ.

Низкая диверсификация по продуктам и услугам является следствием оказания Компанией услуг исключительно по забору, выделению и криоконсервации стволовых клеток пуповинной крови и пупочного канатика под брендом «Гемабанк».

Выручка Компании за 2021 год составила 266 млн руб., а показатель FFO до чистых процентных платежей и налогов — 132 млн руб., что, согласно методологии АКРА, соответствует малому размеру бизнеса.

Общий долг ММЦБ на конец 2021 года был сформирован облигационным займом в 30 млн руб. Отношение общего долга к FFO до чистых процентных платежей в 2020–2021 годах составляло 0,5х. С учётом планов Компании по привлечению дополнительного финансирования Агентство допускает превышение данным показателем уровня 2,0х в 2022–2024 годах, что соответствует средней оценке долговой нагрузки.

Свободный денежный поток Компании находится в положительной зоне. Уровень корпоративного управления Компании соответствует масштабам Компании и оценивается на среднем уровне.

🟢АО «Коммерческая недвижимость ФПК «Гарант-Инвест»

НРА подтвердило биржевым облигациям ГарИнв1P05 и ГарИнв2P03 кредитный рейтинг на уровне «ВВВ|ru|», прогноз по рейтингу «Стабильный».

Подтверждение рейтинга Компании обусловлено: комфортным уровнем перманентного капитала; высоким уровнем корпоративного управления; развитым риск-менеджментом; низкой зависимостью от покупателей и поставщиков; интеграцией ESG-факторов в деятельность Компании; продолжительным сроком работы на рынке.

Уровень рейтинга ограничивается: невысокой оценкой покрытия процентных расходов; высокой зависимостью от заёмного капитала; ощутимой долговой нагрузкой; небольшой долей рынка; низкой оценкой кредитного качества отрасли.

🤔На что может рассчитывать инвестор в ВДО при дефолте?

Один из важных показателей облигационного рынка: уровень возвратности при дефолте эмитента (recovery rate), обычно этот показатель рассчитывается как средняя цена облигаций за 10 торговых дней после дефолта

📊За день «0» мы выбирали дату, в которую либо произошёл технический дефолт, либо была опубликована информация о предстоящем дефолте (сообщение о ликвидации, иск от банка кредитора, сообщение эмитента о невозможности исполнять обязательства). Разброс средних цен оказался значительным: от нескольких до 90 процентов

В целом по выборке средняя цена за 10 торговых дней после дефолтного события 49%. Более корректно будет исключить эмитентов с максимальными значениями: бумаги Ломбард Мастера до делистинга торговались примерно по 90% в расчёте на выкуп, а Каскад в мае 2020, когда был первый технический дефолт, смог найти средства для выплаты, что поддержало котировки.

🖊При исключении экстремальных значений мы получаем среднее значение «возвратности» на уровне 39%. Интересно, что размер «возвратности» в России близок к западным рынкам High Yield, там средний recovery rate принимается за 40% исходя из исторических показателей

Один из важных показателей облигационного рынка: уровень возвратности при дефолте эмитента (recovery rate), обычно этот показатель рассчитывается как средняя цена облигаций за 10 торговых дней после дефолта

📊За день «0» мы выбирали дату, в которую либо произошёл технический дефолт, либо была опубликована информация о предстоящем дефолте (сообщение о ликвидации, иск от банка кредитора, сообщение эмитента о невозможности исполнять обязательства). Разброс средних цен оказался значительным: от нескольких до 90 процентов

В целом по выборке средняя цена за 10 торговых дней после дефолтного события 49%. Более корректно будет исключить эмитентов с максимальными значениями: бумаги Ломбард Мастера до делистинга торговались примерно по 90% в расчёте на выкуп, а Каскад в мае 2020, когда был первый технический дефолт, смог найти средства для выплаты, что поддержало котировки.

🖊При исключении экстремальных значений мы получаем среднее значение «возвратности» на уровне 39%. Интересно, что размер «возвратности» в России близок к западным рынкам High Yield, там средний recovery rate принимается за 40% исходя из исторических показателей

{kind=link}

#probondsмонитор #офз

В пятницу 22 июля Банк России заметно снизил ключевую ставку, до 8% с 9,5%. Наиболее бурную реакцию на это проявил рынок гособлигаций. Индекс RGBI (индекс цен ОФЗ) взлетел на 1,1%. Основная часть кривой доходности ОФЗ оказалась ниже значений конца 2021 года.

ЦБ действует более агрессивно, чем это было 7 лет назад, и повышая, и понижая ставку. Реакция госбумаг тоже более активная. И менее предсказуемая.

В пятницу 22 июля Банк России заметно снизил ключевую ставку, до 8% с 9,5%. Наиболее бурную реакцию на это проявил рынок гособлигаций. Индекс RGBI (индекс цен ОФЗ) взлетел на 1,1%. Основная часть кривой доходности ОФЗ оказалась ниже значений конца 2021 года.

ЦБ действует более агрессивно, чем это было 7 лет назад, и повышая, и понижая ставку. Реакция госбумаг тоже более активная. И менее предсказуемая.