#прогнозытренды #акции #eurusd #нефть #золото #рубль #облигации

Источники графиков: profinance.ru, moex.com

Источники графиков: profinance.ru, moex.com

#ипотека #стройка #макростатистика

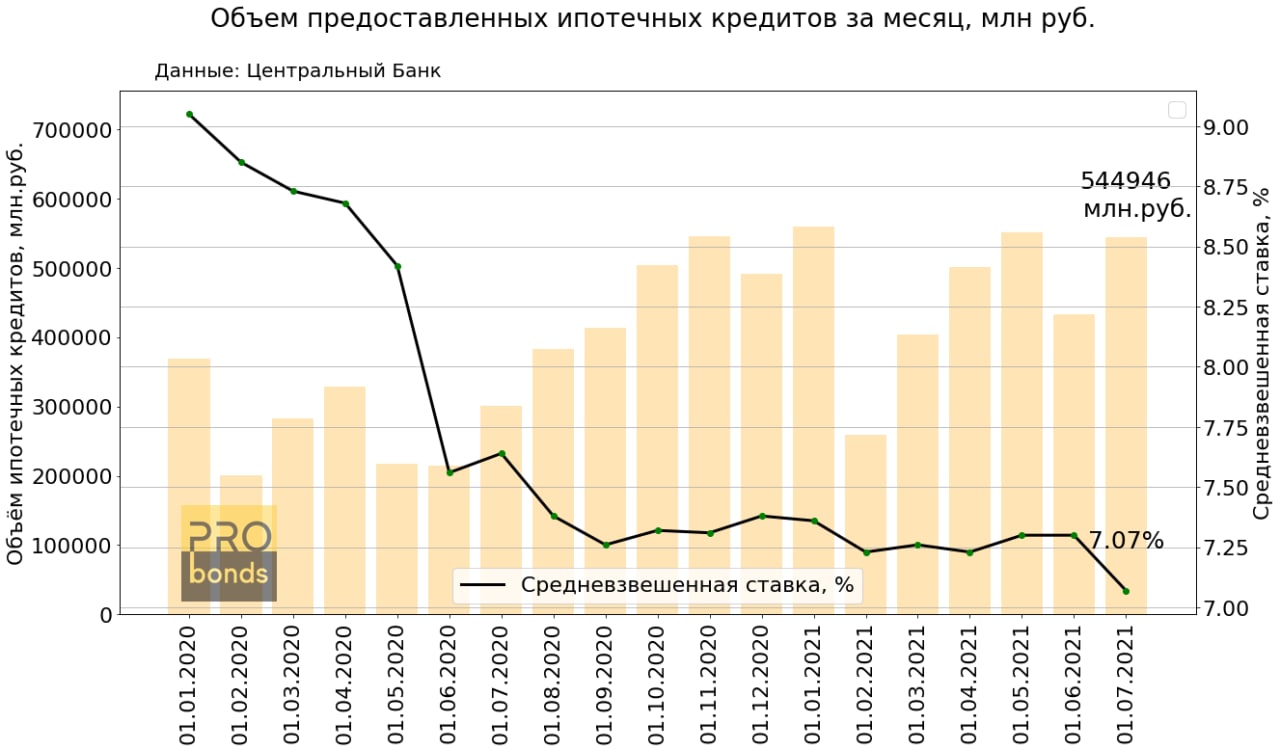

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

{kind=link}

#быстроденьги #новостиэмитентов #рейтинг

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности микрофинансовой компании «Быстроденьги» на уровне ruBB, прогноз по рейтингу - стабильный.

Рейтинг компании обусловлен адекватными конкурентными позициями на рынке МФО, адекватным запасом по капиталу и высокими показателями операционной эффективности, хорошей диверсификацией ресурсной базы по источникам, невысоким запасом балансовой ликвидности при адекватных значениях прогнозного показателя, адекватным уровнем организации бизнес-процессов и управления кредитным риском.

Ссылка на пресс-релиз

/Облигации МФК Быстроденьги входят в портфели PRObonds на 4% от активов/

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности микрофинансовой компании «Быстроденьги» на уровне ruBB, прогноз по рейтингу - стабильный.

Рейтинг компании обусловлен адекватными конкурентными позициями на рынке МФО, адекватным запасом по капиталу и высокими показателями операционной эффективности, хорошей диверсификацией ресурсной базы по источникам, невысоким запасом балансовой ликвидности при адекватных значениях прогнозного показателя, адекватным уровнем организации бизнес-процессов и управления кредитным риском.

Ссылка на пресс-релиз

/Облигации МФК Быстроденьги входят в портфели PRObonds на 4% от активов/

Рейтинговое агентство «Эксперт РА»

«Эксперт РА» подтвердил рейтинг компании «Быстроденьги» на уровне ruBB | Эксперт РА

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности микрофинансовой компании «Быстроденьги» (далее – компания) на уровне ruBB, прогноз по рейтингу - стабильный.

#страна #новостиэмитентов

🏗🏢ГК Страна Девелопмент опубликовала видеоотчёт о ходе строительства четырёх проектов в Тюмени и одного проекта в Санкт-Петербурге

• Принцип: комплекс состоит из четырёх секций переменной этажности от 7 до 8 уровней с собственной инфраструктурой на первом уровне. Планировки европейского формата от 27 до 130 кв. м.

• Звездный это шесть домов квартального типа переменной этажности (12-25 этажей) и четыре башни высотой 33 этажа

• Сердце Сибири формирует новый жилой микрорайон, где будет построено 8 домов переменной этажности от 13 до 25 этажей с многоуровневыми паркингами

• Колумб это пять домов с переменной этажностью от 2 до 16 этажей

• Европейский берег: по проекту в жилом микрорайоне будет построено 7 домов переменной этажности от 9 до 19 этажей с многоуровневыми паркингами с тёплым переходом из дома

/Размещение облигаций ГК "Страна" планируется в августе 2021. Облигации будут рассчитаны на квалифицированных инвесторов/

🏗🏢ГК Страна Девелопмент опубликовала видеоотчёт о ходе строительства четырёх проектов в Тюмени и одного проекта в Санкт-Петербурге

• Принцип: комплекс состоит из четырёх секций переменной этажности от 7 до 8 уровней с собственной инфраструктурой на первом уровне. Планировки европейского формата от 27 до 130 кв. м.

• Звездный это шесть домов квартального типа переменной этажности (12-25 этажей) и четыре башни высотой 33 этажа

• Сердце Сибири формирует новый жилой микрорайон, где будет построено 8 домов переменной этажности от 13 до 25 этажей с многоуровневыми паркингами

• Колумб это пять домов с переменной этажностью от 2 до 16 этажей

• Европейский берег: по проекту в жилом микрорайоне будет построено 7 домов переменной этажности от 9 до 19 этажей с многоуровневыми паркингами с тёплым переходом из дома

/Размещение облигаций ГК "Страна" планируется в августе 2021. Облигации будут рассчитаны на квалифицированных инвесторов/

{kind=link}

#портфелиprobonds #обзор

Текущая доходность (за последние 365 дней) облигационного портфеля PRObonds #1 – 12,6%, смешанного портфеля #2 – 9,4%.

Срез итогов июля показывает, что портфель #1 с момента своего запуска 3 года назад отстает только от индексов акций. Не вполне удачный портфель #2 уступает также и золоту.

Наконец, вышла в плюс по доходности позиция в облигациях Концерна "Покровский". Бумаги выросли за последние 2 недели на 3,5%. Для поддержания интереса к облигациям одного из крупнейших сельхозхолдингов России сегодня мы выезжаем в командировку в Ростов-на-Дону и Краснодарский край. Чтобы провести ряд интервью с операционным менеджментом компаний Концерна, снять ход сельскохозяйственных работ. Итоги поездки будем публиковать в середине августа. На вторую половину месяца намечено также обнародование операционных показателей и отчетности Концерна за первое полугодие.

Облигационные изменения в портфелях будут приурочены к предстоящим размещениям новых выпусков. Из новых размещений на 19 августа намечен второй выпуск облигаций растениеводческого хозяйства ООО «Маныч-Агро» (для квалифицированных инвесторов, ruBB, купон 12%, срок до погашения 4,5 года). Немногим позднее ожидается дебютный выпуск крупного застройщика ГК «Страна Девелопмент» (для квалифицированных инвесторов, купон 12%, срок до погашения 3 года с офертой через 1,5 года). Позиции, которые планируется сократить, отмечены в таблицах портфелей. С сокращениями можно не торопиться, поскольку даже до размещения «Маныч-Агро» еще более 2 недель.

Целевой доходностью на 2021 год для облигационного портфеля #1 остается диапазон 10,5-11%. Относительно низкая ожидаемая доходность в этом году вызвана снижением облигаций в первом полугодии. Доходность смешанного портфеля #2 пока не таргетируется. Однако она сможет вырасти до нормальных значений и превысить доходность портфеля #1 в случае падения фондовых рынков.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

Текущая доходность (за последние 365 дней) облигационного портфеля PRObonds #1 – 12,6%, смешанного портфеля #2 – 9,4%.

Срез итогов июля показывает, что портфель #1 с момента своего запуска 3 года назад отстает только от индексов акций. Не вполне удачный портфель #2 уступает также и золоту.

Наконец, вышла в плюс по доходности позиция в облигациях Концерна "Покровский". Бумаги выросли за последние 2 недели на 3,5%. Для поддержания интереса к облигациям одного из крупнейших сельхозхолдингов России сегодня мы выезжаем в командировку в Ростов-на-Дону и Краснодарский край. Чтобы провести ряд интервью с операционным менеджментом компаний Концерна, снять ход сельскохозяйственных работ. Итоги поездки будем публиковать в середине августа. На вторую половину месяца намечено также обнародование операционных показателей и отчетности Концерна за первое полугодие.

Облигационные изменения в портфелях будут приурочены к предстоящим размещениям новых выпусков. Из новых размещений на 19 августа намечен второй выпуск облигаций растениеводческого хозяйства ООО «Маныч-Агро» (для квалифицированных инвесторов, ruBB, купон 12%, срок до погашения 4,5 года). Немногим позднее ожидается дебютный выпуск крупного застройщика ГК «Страна Девелопмент» (для квалифицированных инвесторов, купон 12%, срок до погашения 3 года с офертой через 1,5 года). Позиции, которые планируется сократить, отмечены в таблицах портфелей. С сокращениями можно не торопиться, поскольку даже до размещения «Маныч-Агро» еще более 2 недель.

Целевой доходностью на 2021 год для облигационного портфеля #1 остается диапазон 10,5-11%. Относительно низкая ожидаемая доходность в этом году вызвана снижением облигаций в первом полугодии. Доходность смешанного портфеля #2 пока не таргетируется. Однако она сможет вырасти до нормальных значений и превысить доходность портфеля #1 в случае падения фондовых рынков.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

#отчетность #маныч #новостиэмитентов

🚜🌾Маныч-агро опубликовал отчётность за первое полугодие 2021 года!

Компания показывает положительную динамику по основным финансовым показателям:

• Выручка 103.26 млн. (+120%)

• Чистая прибыль 24 млн. (+165%)

• EBIT 34.6 млн. (+44%)

• Капитал 803 млн. (+32%)

Отчётность на сервере раскрытия

/Облигации ООО «Маныч-Агро» входят в портфели PRObonds на 3% от активов/

🚜🌾Маныч-агро опубликовал отчётность за первое полугодие 2021 года!

Компания показывает положительную динамику по основным финансовым показателям:

• Выручка 103.26 млн. (+120%)

• Чистая прибыль 24 млн. (+165%)

• EBIT 34.6 млн. (+44%)

• Капитал 803 млн. (+32%)

Отчётность на сервере раскрытия

/Облигации ООО «Маныч-Агро» входят в портфели PRObonds на 3% от активов/

{kind=link}

#займер #отчетность #новостиэмитентов

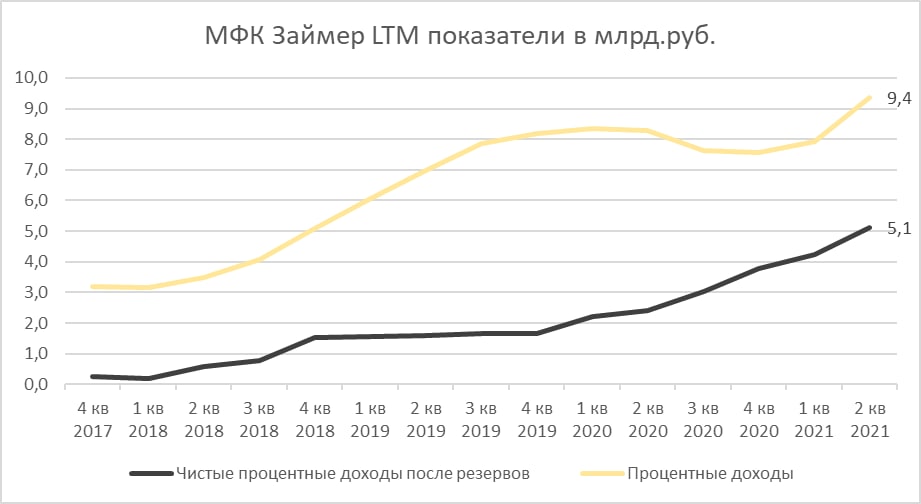

Займер опубликовал отчётность за первое полугодие 2021 года. Наблюдаем устойчивый рост основных финансовых показателей!

🟢Процентные доходы 5,8 млрд. (+45% г/г)

🚩Чистые процентные доходы после резервирования 2,8 млрд. (+88% г/г)

📊Чистая прибыль 864 млн. (+30% г/г)

🔹Основной источник пассивов - собственный капитал. Он составил 2,9 млрд. (+28% г/г)

12 августа в прямом эфире YouTube-канала PRObonds менеджмент МФК "Займер" проведёт конференцию для инвесторов, посвящённую результатам первого полугодия 2021 года.

/Облигации МФК "Займер" входят в портфели PRObonds на 9% от активов/

Займер опубликовал отчётность за первое полугодие 2021 года. Наблюдаем устойчивый рост основных финансовых показателей!

🟢Процентные доходы 5,8 млрд. (+45% г/г)

🚩Чистые процентные доходы после резервирования 2,8 млрд. (+88% г/г)

📊Чистая прибыль 864 млн. (+30% г/г)

🔹Основной источник пассивов - собственный капитал. Он составил 2,9 млрд. (+28% г/г)

12 августа в прямом эфире YouTube-канала PRObonds менеджмент МФК "Займер" проведёт конференцию для инвесторов, посвящённую результатам первого полугодия 2021 года.

/Облигации МФК "Займер" входят в портфели PRObonds на 9% от активов/

{kind=link}

#вдо

Рэнкинг организаторов ВДО и мысли о развитии сегмента

Новый рэнкинг организаторов выпусков ВДО от Cbonds наводит на некоторые мысли.

Иволга Капитал, по версии Cbonds, остается лидером сегмента, но об это ниже.

Сначала о самом сегменте высокодоходных облигаций. За 7 месяцев сумма их размещений достигла 24 млрд.р. Это 2% от 1,25 трлн.р. всех рыночных облигационных размещений. На самом деле, доля немного выше, поскольку Cbonds ограничивает сегмент размером выпуска в 1,5 млрд.р. Но +/-2% - много это или мало? Полагаю, нормально. Сегмент претендует 40-50 млрд.р. размещений в этом году. И очень вряд ли больше. Главное сейчас ограничение его роста – сложности с выходом новых эмитентов на облигационный рынок.

О сложностях. Они увеличиваются. И этот процесс идет годами. Однако я бы их не переоценивал. В России рынок облигаций – биржевой, организованный. А это, по определению, предполагает жесткое регулирование, которое к тому же в ответ на проблемы ужесточается. Хотите простоты – идите на внебиржу. Не хотите на внебиржу – принимайте условия.

В этой связи появление в какой-то перспективе Санкт-петербургской биржи как альтернативной Мосбирже площадки для размещения облигаций я бы воспринимал спокойно. Проблемы будут примерно те же. Хотя любая конкуренция хороша сама по себе.

Так или иначе, надеяться на взрывной рост сегмента высокодоходных бумаг преждевременно. Его движение даже к 100 млрд.р. совокупного годового размещения – перспектива еще не 2022 года, а выход на разумные 10% от всех облигационных выпусков – дело 5-ти, а то и 10-летки.

Теперь о рэнкинге организаторов ВДО. Иволга, формально оставаясь лидером, теряет позиции в нем, хотя параллельно увеличивает долю на широком облигационном рынке. Стремительно догоняет Фридом Финанс. Кроме того, в ВДО-сегменте уже отметилась уважаемая группа крупных инвестбанков.

Инвестсообщество признало, что сегмент ВДО существует, соответственно, на нем началась конкурентная гонка.

И у меня вопрос к себе, насколько нужно в ней участвовать? Проблемой №1 для сегмента считаю не пресловутый «биржевой фильтр», а явный недостаток нормальных эмитентов. И не потому их мало, что финансовые директора не понимают, что такое облигации, а потому, что существует развитая банковская система с относительно дешевым кредитом для качественных, пусть и небольших заемщиков.

Выход на облигационный рынок для многих эмитентов продиктован специфичными задачами. Для микрофинансовой отрасли это замена прямым договорам займа, у МФО как раз с банками пока сложно. Для застройщиков – формирование собственного капитала для дальнейшего финансирования банками под эксроу-счета или земельных участков. Промышленность путем привлечения облигаций покупает новые производственные мощности. Часто облигационными выпусками замещается банковское кредитование, когда банки ухудшают для того или иного заемщика прогноз возвратности кредитных денег. Т.е. мало кто использует облигации для классической и относительно низкорисковой цели - наращивания оборотного капитала.

Возросшая конкуренция организаторов рынка ВДО снижает среднее качество эмитента, поскольку борьба за эмитента ужесточается. И на сегодня это именно борьба за эмитента, а не за инвестора.

В конечном итоге мы рискуем получить ситуацию, когда сегмент особенно не вырастет, именитые организаторы охладеют к нему, разочаровавшись в перспективах, а на рынке останется более-менее заметное число облигационных выпусков спорного качества с весьма скромными ставками купонных платежей.

Возможно, я слишком скептичен. Но в своей логике постараюсь быть избирательнее в отношении новых сделок.

Рэнкинг организаторов ВДО и мысли о развитии сегмента

Новый рэнкинг организаторов выпусков ВДО от Cbonds наводит на некоторые мысли.

Иволга Капитал, по версии Cbonds, остается лидером сегмента, но об это ниже.

Сначала о самом сегменте высокодоходных облигаций. За 7 месяцев сумма их размещений достигла 24 млрд.р. Это 2% от 1,25 трлн.р. всех рыночных облигационных размещений. На самом деле, доля немного выше, поскольку Cbonds ограничивает сегмент размером выпуска в 1,5 млрд.р. Но +/-2% - много это или мало? Полагаю, нормально. Сегмент претендует 40-50 млрд.р. размещений в этом году. И очень вряд ли больше. Главное сейчас ограничение его роста – сложности с выходом новых эмитентов на облигационный рынок.

О сложностях. Они увеличиваются. И этот процесс идет годами. Однако я бы их не переоценивал. В России рынок облигаций – биржевой, организованный. А это, по определению, предполагает жесткое регулирование, которое к тому же в ответ на проблемы ужесточается. Хотите простоты – идите на внебиржу. Не хотите на внебиржу – принимайте условия.

В этой связи появление в какой-то перспективе Санкт-петербургской биржи как альтернативной Мосбирже площадки для размещения облигаций я бы воспринимал спокойно. Проблемы будут примерно те же. Хотя любая конкуренция хороша сама по себе.

Так или иначе, надеяться на взрывной рост сегмента высокодоходных бумаг преждевременно. Его движение даже к 100 млрд.р. совокупного годового размещения – перспектива еще не 2022 года, а выход на разумные 10% от всех облигационных выпусков – дело 5-ти, а то и 10-летки.

Теперь о рэнкинге организаторов ВДО. Иволга, формально оставаясь лидером, теряет позиции в нем, хотя параллельно увеличивает долю на широком облигационном рынке. Стремительно догоняет Фридом Финанс. Кроме того, в ВДО-сегменте уже отметилась уважаемая группа крупных инвестбанков.

Инвестсообщество признало, что сегмент ВДО существует, соответственно, на нем началась конкурентная гонка.

И у меня вопрос к себе, насколько нужно в ней участвовать? Проблемой №1 для сегмента считаю не пресловутый «биржевой фильтр», а явный недостаток нормальных эмитентов. И не потому их мало, что финансовые директора не понимают, что такое облигации, а потому, что существует развитая банковская система с относительно дешевым кредитом для качественных, пусть и небольших заемщиков.

Выход на облигационный рынок для многих эмитентов продиктован специфичными задачами. Для микрофинансовой отрасли это замена прямым договорам займа, у МФО как раз с банками пока сложно. Для застройщиков – формирование собственного капитала для дальнейшего финансирования банками под эксроу-счета или земельных участков. Промышленность путем привлечения облигаций покупает новые производственные мощности. Часто облигационными выпусками замещается банковское кредитование, когда банки ухудшают для того или иного заемщика прогноз возвратности кредитных денег. Т.е. мало кто использует облигации для классической и относительно низкорисковой цели - наращивания оборотного капитала.

Возросшая конкуренция организаторов рынка ВДО снижает среднее качество эмитента, поскольку борьба за эмитента ужесточается. И на сегодня это именно борьба за эмитента, а не за инвестора.

В конечном итоге мы рискуем получить ситуацию, когда сегмент особенно не вырастет, именитые организаторы охладеют к нему, разочаровавшись в перспективах, а на рынке останется более-менее заметное число облигационных выпусков спорного качества с весьма скромными ставками купонных платежей.

Возможно, я слишком скептичен. Но в своей логике постараюсь быть избирательнее в отношении новых сделок.

cbonds.ru

Рэнкинг организаторов облигаций России (выпуски High-Yield), 2021 - Cbonds

Актуальный Рэнкинг организаторов облигаций России (выпуски High-Yield) рассчитанный на основе завершенных сделок за 2021

Рейтинговое покрытие индекса Cbonds High Yield

На данный момент рейтинги присвоены 64 из 104 выпускам. Самый частый рейтинг BBB- (15 выпусков), второе место заняли BB и BB+ (по 11 выпусков). Изменение доходностей к погашению, в целом, меняется в соответствии с изменением рейтингов

На данный момент рейтинги присвоены 64 из 104 выпускам. Самый частый рейтинг BBB- (15 выпусков), второе место заняли BB и BB+ (по 11 выпусков). Изменение доходностей к погашению, в целом, меняется в соответствии с изменением рейтингов

{kind=link}