#ХайТэк #новостиэмитентов #отчетность

🖥 Хайтэк-Интеграция и поручители опубликовали отчётности за 9 мес. 2022 года

В целом мы видим продолжающийся рост основных финансовых результатов. Компания стала бенефициаром увеличения спроса на ВКС в следствии ухода части иностранных игроков (Zoom, Teams). В третьем квартале компания из облигационной группы ИВКС получила рейтинг ВВ.ru, с пресс-релизом можно ознакомиться здесь.

Основные финансовые показатели управленческой отчётности ГК ХайТэк за 9 мес. 2022:

Выручка 1.99 млрд. (+57% г/г)

Валовая прибыль 1.37 млрд. (+157% г/г)

Чистая прибыль 723 млн. (+387% г/г)

Долг 902 млн. (+356% г/г)

Капитал 1 545 млн. (+170% г/г)

/Облигации ХайТэк-01 входят в портфель PRObonds на 1.5% от активов/

В целом мы видим продолжающийся рост основных финансовых результатов. Компания стала бенефициаром увеличения спроса на ВКС в следствии ухода части иностранных игроков (Zoom, Teams). В третьем квартале компания из облигационной группы ИВКС получила рейтинг ВВ.ru, с пресс-релизом можно ознакомиться здесь.

Основные финансовые показатели управленческой отчётности ГК ХайТэк за 9 мес. 2022:

Выручка 1.99 млрд. (+57% г/г)

Валовая прибыль 1.37 млрд. (+157% г/г)

Чистая прибыль 723 млн. (+387% г/г)

Долг 902 млн. (+356% г/г)

Капитал 1 545 млн. (+170% г/г)

/Облигации ХайТэк-01 входят в портфель PRObonds на 1.5% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#победа #отчетность #новостиэмитентов

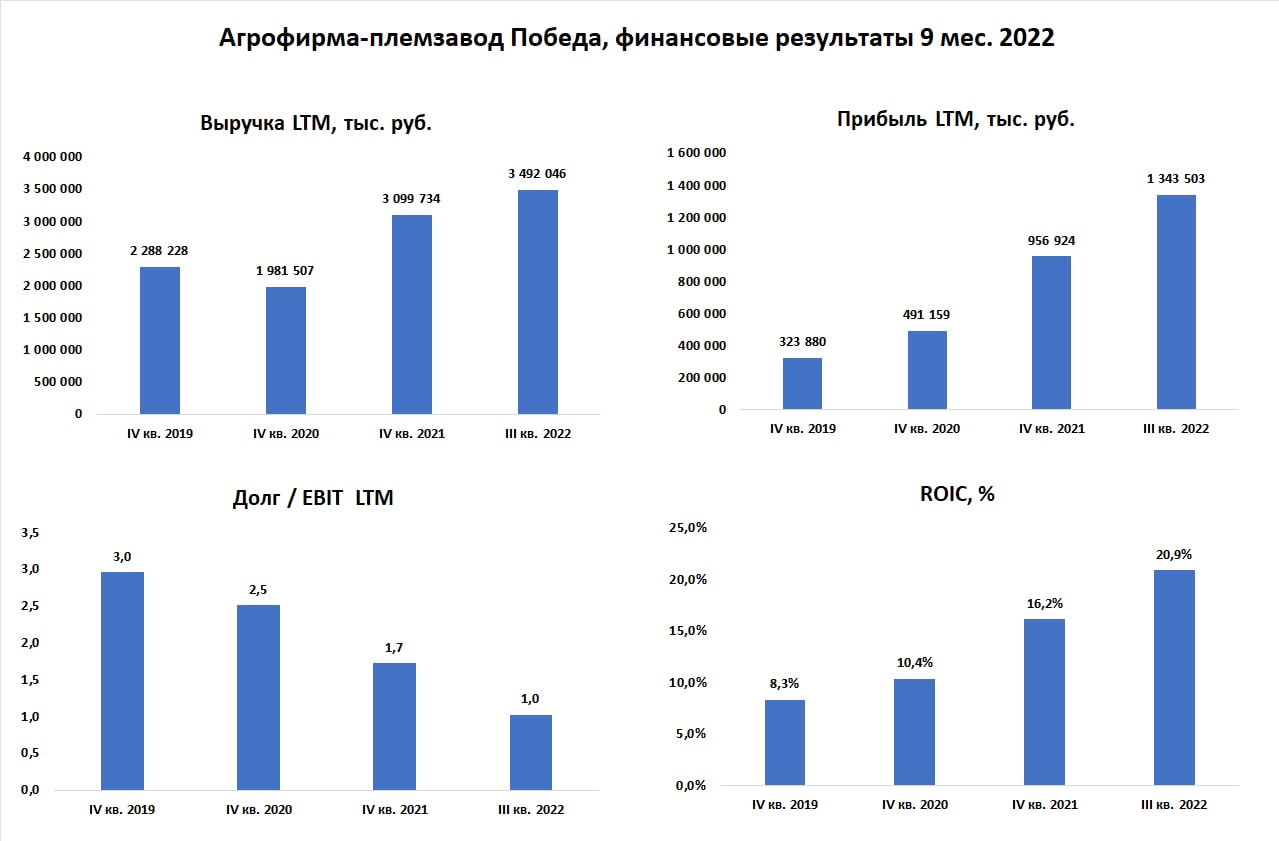

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

{kind=link}

#манимен #idf #отчетность #новостиэмитентов

🕯 Отчётность МаниМен по итогам 2022 года

У компании продолжатся рост основных финансовых показателей, хотя и с замедлением темпов роста.

Основные показатели:

• Процентные доходы 18.8 млрд (+35% г/г)

• Чистая прибыль 2 млрд (+25% г/г)

• Собственный капитал вырос до 3.9 млрд (+50%)

• Долг / EBIT 1.4 (1.6 в 2021 году)

Комментарии из расшифровок к отчётности:

• В активах на связанные стороны приходится ~1.1 млрд руб. (~12% от баланса). Это займы связанным сторонам на 536 млн руб. и инвестиции в дочерние компании (банк, иностранный бизнес) 594 млн руб.

• В текущем году выплатят 572 млн руб. дивидендов (15% от капитала)

• В 4 квартале купили небольшую МКК Платиза.Ру

• Доля банковского кредитования выросла с 37% до 45%, скорее всего самая высокая доля среди МФК

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации МаниМен входят в портфель PRObonds ВДО на 2.6% от активов/

У компании продолжатся рост основных финансовых показателей, хотя и с замедлением темпов роста.

Основные показатели:

• Процентные доходы 18.8 млрд (+35% г/г)

• Чистая прибыль 2 млрд (+25% г/г)

• Собственный капитал вырос до 3.9 млрд (+50%)

• Долг / EBIT 1.4 (1.6 в 2021 году)

Комментарии из расшифровок к отчётности:

• В активах на связанные стороны приходится ~1.1 млрд руб. (~12% от баланса). Это займы связанным сторонам на 536 млн руб. и инвестиции в дочерние компании (банк, иностранный бизнес) 594 млн руб.

• В текущем году выплатят 572 млн руб. дивидендов (15% от капитала)

• В 4 квартале купили небольшую МКК Платиза.Ру

• Доля банковского кредитования выросла с 37% до 45%, скорее всего самая высокая доля среди МФК

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации МаниМен входят в портфель PRObonds ВДО на 2.6% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#синтеком #отчетность

ТД Синтеком опубликовал отчётность за 2022 на ресурсе БФО.

По двум последним (ежеквартальным) купонам эмитент уходил в технический дефолт, но оба раза успевал выплатить обязательства (3.25 млн.) в 10-дневный срок.

Активы компании за 4 кв. существенно не изменились: запасы выросли примерно на 2 млн. (до 179.7 млн.), дебиторская задолженность снизилась на 12 млн. (до 61 млн.)

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн.

Капитал снизился до 6 млн.

Выручка за квартал составила 34 млн., убыток 8 млн. По году выручка составила 141 млн., убыток 19.3 млн.

Ситуация с последнего обновления, тут, существенно не изменилась. Лучше за 4 кв. точно не стало.

ТД Синтеком опубликовал отчётность за 2022 на ресурсе БФО.

По двум последним (ежеквартальным) купонам эмитент уходил в технический дефолт, но оба раза успевал выплатить обязательства (3.25 млн.) в 10-дневный срок.

Активы компании за 4 кв. существенно не изменились: запасы выросли примерно на 2 млн. (до 179.7 млн.), дебиторская задолженность снизилась на 12 млн. (до 61 млн.)

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн.

Капитал снизился до 6 млн.

Выручка за квартал составила 34 млн., убыток 8 млн. По году выручка составила 141 млн., убыток 19.3 млн.

Ситуация с последнего обновления, тут, существенно не изменилась. Лучше за 4 кв. точно не стало.

#априфлай #отчетность

Отчетность АПРИ Флай Плэнинг за 2022 год. Рост финансового результата и эффективности при снижении долговой нагрузки

Девелопер АО АПРИ Флай Плэнинг выложил консолидированную отчетность по МСФО за 2022 год: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

Некоторые комментарии

• Главное: рост продаж, увеличение текущего строительства и снижение долговой нагрузки. Основные результаты представлены на диаграммах.

• Одна из особенностей отчётности АПРИ начиная с первого полугодия 2022 - существенный вклад в финансовые результаты ассоциированных компаний. Ассоциированными считаются компании, доля в которых существенная, но не контрольная. В случае с АПРИ это 50% в нескольких специализированных застройщиках.

• Продажи ассоциированных компаний по правилам учёта не могут отражаться в выручке группы (из-за чего выручка снизилась в несколько раз), но финансовый результат данных компаний учитывается в прочих доходах, для АПРИ это 809 млн. руб. в 2022 году, и в итоге влияет на общую прибыль группы

• Для повышения прозрачности фактический уровень продаж отражён в расшифровках отчётности в 5 разделе. По итогам года продажи выросли на 26% до 6.44 млрд. руб.

• К трём проектам в Челябинске прибавились продажи нового проекта в Екатеринбурге (продажи были открыты в декабре 2022) 99,3 млн. руб. В 2023 году Екатеринбург должен стать одним из самых продаваемых проектов группы.

• Объём облигационного долга практически не изменился 1,79 млрд. руб. по итогам 2022 года (1,75 млрд. в 2021). Доля облигаций в кредитном портфеле снизилась до 48% процентов.

• В событиях после отчётной даты раскрывается информация о получении двух новых кредитов: на строительство бассейна в пос. «ТвояПривилегия» (Челябинская область) и на строительство первой очереди нового микрорайона «Притяжение» (Челябинск).

АПРИ Флай Плэнинг - пример эталонного эмитента высокодоходных облигаций. Перманентный скепсис инвесторов эмитент последовательно отражает купонными ставками (в наших портфелях, публичном и ДУ, АПРИ, наверно, самый большой источник дохода) и динамикой роста, причем роста не только количественного. АПРИ всерьез готовится к IPO в 2024-25 годах. Препоны, помимо всё ещё недостаточного масштаба бизнеса, низкий кредитный рейтинг (сейчас у АПРИ 2 рейтинга, В от Эксперт РА и ВВ- от НКР), нахождение облигаций в секторе повышенного инвестиционного риска. И с тем, и с другим компания работает, надеемся на положительные изменения.

В конце апреля АПРИ Флай Плэнинг планирует размещение нового облигационного выпуска, ориентир суммы – 750 млн. руб., ориентир доходности – 19,2%. Подробный анонс – в ближайшие дни.

Отчетность АПРИ Флай Плэнинг за 2022 год. Рост финансового результата и эффективности при снижении долговой нагрузки

Девелопер АО АПРИ Флай Плэнинг выложил консолидированную отчетность по МСФО за 2022 год: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

Некоторые комментарии

• Главное: рост продаж, увеличение текущего строительства и снижение долговой нагрузки. Основные результаты представлены на диаграммах.

• Одна из особенностей отчётности АПРИ начиная с первого полугодия 2022 - существенный вклад в финансовые результаты ассоциированных компаний. Ассоциированными считаются компании, доля в которых существенная, но не контрольная. В случае с АПРИ это 50% в нескольких специализированных застройщиках.

• Продажи ассоциированных компаний по правилам учёта не могут отражаться в выручке группы (из-за чего выручка снизилась в несколько раз), но финансовый результат данных компаний учитывается в прочих доходах, для АПРИ это 809 млн. руб. в 2022 году, и в итоге влияет на общую прибыль группы

• Для повышения прозрачности фактический уровень продаж отражён в расшифровках отчётности в 5 разделе. По итогам года продажи выросли на 26% до 6.44 млрд. руб.

• К трём проектам в Челябинске прибавились продажи нового проекта в Екатеринбурге (продажи были открыты в декабре 2022) 99,3 млн. руб. В 2023 году Екатеринбург должен стать одним из самых продаваемых проектов группы.

• Объём облигационного долга практически не изменился 1,79 млрд. руб. по итогам 2022 года (1,75 млрд. в 2021). Доля облигаций в кредитном портфеле снизилась до 48% процентов.

• В событиях после отчётной даты раскрывается информация о получении двух новых кредитов: на строительство бассейна в пос. «ТвояПривилегия» (Челябинская область) и на строительство первой очереди нового микрорайона «Притяжение» (Челябинск).

АПРИ Флай Плэнинг - пример эталонного эмитента высокодоходных облигаций. Перманентный скепсис инвесторов эмитент последовательно отражает купонными ставками (в наших портфелях, публичном и ДУ, АПРИ, наверно, самый большой источник дохода) и динамикой роста, причем роста не только количественного. АПРИ всерьез готовится к IPO в 2024-25 годах. Препоны, помимо всё ещё недостаточного масштаба бизнеса, низкий кредитный рейтинг (сейчас у АПРИ 2 рейтинга, В от Эксперт РА и ВВ- от НКР), нахождение облигаций в секторе повышенного инвестиционного риска. И с тем, и с другим компания работает, надеемся на положительные изменения.

В конце апреля АПРИ Флай Плэнинг планирует размещение нового облигационного выпуска, ориентир суммы – 750 млн. руб., ориентир доходности – 19,2%. Подробный анонс – в ближайшие дни.

Forwarded from Директ Лизинг

🛎️ Уважаемые инвесторы, партнеры и клиенты!

📊 По итогам деятельности в 1-м квартале 2023 года основные финансовые показатели ЛК «ДиректЛизинг» продемонстрировали уверенный рост.

💼 Состояние лизингового портфеля компании на 31.03.2023г. (в скобках – показатели на 31.12.2022г.):

🔝 сумма заключенных договоров лизинга – 4 329 млн руб. (3 891 млн руб.) + 11,3%

🔝 заключено договоров лизинга – 746 шт. (369 шт.) + 102,2%

🔝 остаток лизинговых платежей к получению – 2 606 млн руб. (2 276 млн руб.) + 14,5%

💼 За период 1-го квартала 2023 года структура лизингового портфеля претерпела изменения:

✅ величина отгрузки легковых и грузовых автомобилей превысила прежний уровень на 2,6% и составила 55% от общего объема реализации всех предметов лизинга;

✅ процент поставок оборудования также иллюстрирует подъем и держит отметку в 27%;

✅ сделки по лизингу спецтехники, в частности, строительной, зафиксированы на уровне 18%.

🏦 За 1-й квартал 2023 года компания открыла лимит в новом банке. Таким образом, количество банков с активными кредитными линиями увеличилось до 11🔝

📌 ЛК «ДиректЛизинг» подтверждает статус благонадежного лизингодателя и партнера, проявляя стабильный рост основных финансовых показателей за каждый отчетный период.

🗒️ Компания раскрывает информацию на странице ООО «Интерфакс-ЦРКИ» - информационного агентства, аккредитованного ЦБ РФ.

#лизинг #директлизинг #отчетность #квартал #баланс #оборудование #спецтехника #автолизинг #структура #бизнес #лизинговыйпортфель #интерфакс #кредитование #банк

📊 По итогам деятельности в 1-м квартале 2023 года основные финансовые показатели ЛК «ДиректЛизинг» продемонстрировали уверенный рост.

💼 Состояние лизингового портфеля компании на 31.03.2023г. (в скобках – показатели на 31.12.2022г.):

🔝 сумма заключенных договоров лизинга – 4 329 млн руб. (3 891 млн руб.) + 11,3%

🔝 заключено договоров лизинга – 746 шт. (369 шт.) + 102,2%

🔝 остаток лизинговых платежей к получению – 2 606 млн руб. (2 276 млн руб.) + 14,5%

💼 За период 1-го квартала 2023 года структура лизингового портфеля претерпела изменения:

✅ величина отгрузки легковых и грузовых автомобилей превысила прежний уровень на 2,6% и составила 55% от общего объема реализации всех предметов лизинга;

✅ процент поставок оборудования также иллюстрирует подъем и держит отметку в 27%;

✅ сделки по лизингу спецтехники, в частности, строительной, зафиксированы на уровне 18%.

🏦 За 1-й квартал 2023 года компания открыла лимит в новом банке. Таким образом, количество банков с активными кредитными линиями увеличилось до 11🔝

📌 ЛК «ДиректЛизинг» подтверждает статус благонадежного лизингодателя и партнера, проявляя стабильный рост основных финансовых показателей за каждый отчетный период.

🗒️ Компания раскрывает информацию на странице ООО «Интерфакс-ЦРКИ» - информационного агентства, аккредитованного ЦБ РФ.

#лизинг #директлизинг #отчетность #квартал #баланс #оборудование #спецтехника #автолизинг #структура #бизнес #лизинговыйпортфель #интерфакс #кредитование #банк

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Адрес, телефон и прочая информация о компании ООО «ДиректЛизинг»

#мвидео #отчетность

М.Видео: МСФО за полный год. Убыток, положительная динамика, премия 4% к рынку по облигациям. Которые мы не купим

Прошлой осенью М.Видео привлекло внимание облигационного (и не только) рынка после разочаровывающих результатов за полугодие и сообщениях о нарушении банковских ковенант.

Свежая, годовая отчётность ситуацию не ухудшает: мы наблюдаем рост выручки и EBITDA, снижение убытков и небольшое снижение чистого долга с учётом аренды.

Но оставляет напряженной. Кризис, наверно, ослаблен, но не преодолен:

• Группа получила годовой убыток 6.6 млрд р.

• Общий кредитный портфель группы 86.4 млрд р., из которых 74.5 млрд должны быть погашены или рефинансированы в 2024 году. Сумма неиспользованных кредитных линий, по которым у банков нет твёрдых юридических обязательств по их предоставления, составляет 27.4 млрд.

• По итогам года собственный капитал ушёл в отрицательную зону (-233 млн р.), группа дополнительно предоставляет альтернативный расчёт (предусматривающий принципы МСФО 17, а не МСФО 16, как в основной отчётности), в котором собственный капитал положительный (13.2 млрд) р., но даже так капитал меньше 5% от активов компании.

При этом АКРА на будущее смотрит с оптимизмом, в конце февраля кредитный рейтинг был подтверждён на уровне А(RU) с изменением прогноза на «позитивный». Изменение прогноза обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Облигации М.Видео торгуются с премией примерно 4 п.п. к своему уровню кредитного рейтинга (см. график с динамикой доходностей облигаций МВ ФИН). Возможность? Зависит от толерантности к риску. Но рисковать, чтобы что? На облигациях не так сложно не проиграть. Сложнее именно выиграть. На случай большого выигрыша кейс не похож.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

М.Видео: МСФО за полный год. Убыток, положительная динамика, премия 4% к рынку по облигациям. Которые мы не купим

Прошлой осенью М.Видео привлекло внимание облигационного (и не только) рынка после разочаровывающих результатов за полугодие и сообщениях о нарушении банковских ковенант.

Свежая, годовая отчётность ситуацию не ухудшает: мы наблюдаем рост выручки и EBITDA, снижение убытков и небольшое снижение чистого долга с учётом аренды.

Но оставляет напряженной. Кризис, наверно, ослаблен, но не преодолен:

• Группа получила годовой убыток 6.6 млрд р.

• Общий кредитный портфель группы 86.4 млрд р., из которых 74.5 млрд должны быть погашены или рефинансированы в 2024 году. Сумма неиспользованных кредитных линий, по которым у банков нет твёрдых юридических обязательств по их предоставления, составляет 27.4 млрд.

• По итогам года собственный капитал ушёл в отрицательную зону (-233 млн р.), группа дополнительно предоставляет альтернативный расчёт (предусматривающий принципы МСФО 17, а не МСФО 16, как в основной отчётности), в котором собственный капитал положительный (13.2 млрд) р., но даже так капитал меньше 5% от активов компании.

При этом АКРА на будущее смотрит с оптимизмом, в конце февраля кредитный рейтинг был подтверждён на уровне А(RU) с изменением прогноза на «позитивный». Изменение прогноза обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Облигации М.Видео торгуются с премией примерно 4 п.п. к своему уровню кредитного рейтинга (см. график с динамикой доходностей облигаций МВ ФИН). Возможность? Зависит от толерантности к риску. Но рисковать, чтобы что? На облигациях не так сложно не проиграть. Сложнее именно выиграть. На случай большого выигрыша кейс не похож.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#аполлаксспэйс #отчетность

🏢 Аполлакс Спэйс публикует отчетность за 2023 год

Данные из отчетности соответствуют с информацией в опубликованной ранее презентации эмитента👉 https://t.iss.one/probonds/11537?single

Данные из отчетности соответствуют с информацией в опубликованной ранее презентации эмитента

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

PRObonds | Иволга Капитал

#вдо #анонс #аполлаксспэйс

Дебютант в орбите ИК Иволга Капитал. ООО «Аполлакс Спэйс». ruBB-, 200 млн р., дюрация 2,2 года, доходность 21,2% годовых

Это и новая для нас как организатора отрасль: Аполлакс Спэйс – оператор офисной недвижимости (подготовка,…

Дебютант в орбите ИК Иволга Капитал. ООО «Аполлакс Спэйс». ruBB-, 200 млн р., дюрация 2,2 года, доходность 21,2% годовых

Это и новая для нас как организатора отрасль: Аполлакс Спэйс – оператор офисной недвижимости (подготовка,…

#апри #отчетность

🧱 АПРИ публикует МСФО за 1 квартал 2024 года

Первое квартальное МСФО девелопера на российском рынке

☑️ Рост Выручки по всем проектам +206% к 1 кварталу 2023 года

☑️ Рост Чистой прибыли х12 к 1 кварталу 2023 года

☑️ LTM EBITDA по итогам 1 квартала 2024 года 5,2 млрд рублей

☑️ Отношение Чистый долг / EBITDA ~2.7

🏙 В 1 квартале начались продажи в новых проектах: ЖК Грани и ФанПарк

Отчётность опубликована на ЦРКИ

Первое квартальное МСФО девелопера на российском рынке

Отчётность опубликована на ЦРКИ

Please open Telegram to view this post

VIEW IN TELEGRAM

#апри #отчетность

🧱 АПРИ публикует операционные результаты по итогам 1-го полугодия 2024 года

Общий объем продаж в 1п. 2024 года составил более 10,8 млрд руб., что больше на 84%, в сравнении с аналогичным периодом прошлого года

🧱 Основные факторы роста роста объёма продаж:

— Недалеко от строящихся объектов ЖК «ТвояПривилегия» и ЖК «Притяжение» началось строительство развлекательного комплекса «ФанПарк» (г. Челябинск) – это проект строительства комплекса, включающего горнолыжный центр, гостиничный комплекс, парк аттракционов, фуд-корт, комплекс термальных бассейнов с аквапарком, а также другие досуговые объекты, расположенный на берегу Шершневского водохранилища. Для строительства комплекса заключен договор аренды на льготных условиях, поэтапная реализация проекта планируется до 2026 г.

— Диверсификация проектов: в 2024 году открылись продажи уникального жилого комплекса в центре г. Челябинска ЖК «Грани», стартовали продажи коммерческой недвижимости в «ФанПарке».

— Рост средней стоимости квадратного метра продаваемой жилой площади с 94 тыс. руб. до 134 тыс. руб.

ИСТОЧНИК

Общий объем продаж в 1п. 2024 года составил более 10,8 млрд руб., что больше на 84%, в сравнении с аналогичным периодом прошлого года

— Недалеко от строящихся объектов ЖК «ТвояПривилегия» и ЖК «Притяжение» началось строительство развлекательного комплекса «ФанПарк» (г. Челябинск) – это проект строительства комплекса, включающего горнолыжный центр, гостиничный комплекс, парк аттракционов, фуд-корт, комплекс термальных бассейнов с аквапарком, а также другие досуговые объекты, расположенный на берегу Шершневского водохранилища. Для строительства комплекса заключен договор аренды на льготных условиях, поэтапная реализация проекта планируется до 2026 г.

— Диверсификация проектов: в 2024 году открылись продажи уникального жилого комплекса в центре г. Челябинска ЖК «Грани», стартовали продажи коммерческой недвижимости в «ФанПарке».

— Рост средней стоимости квадратного метра продаваемой жилой площади с 94 тыс. руб. до 134 тыс. руб.

ИСТОЧНИК

Please open Telegram to view this post

VIEW IN TELEGRAM