#голубойэкран #вэббанкир

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР намечен на последнюю декаду июля (рассчитан только для квалифицированных инвесторов).

⏰ Пришло время познакомиться с компанией.

📲 На связи от МФК ВЭББАНКИР CEO компании Андрей Пономарев и CFO Илья Соловий

От Иволги Капитал - @AndreyHohrin

📺 Четверг 8 июля, 18-00. Ждем!

И не забудь подписаться!

👇👇👇

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР намечен на последнюю декаду июля (рассчитан только для квалифицированных инвесторов).

⏰ Пришло время познакомиться с компанией.

📲 На связи от МФК ВЭББАНКИР CEO компании Андрей Пономарев и CFO Илья Соловий

От Иволги Капитал - @AndreyHohrin

📺 Четверг 8 июля, 18-00. Ждем!

И не забудь подписаться!

👇👇👇

YouTube

МФК WEBBANKIR. Интервью с эмитентом

Друзья, не забудьте нажать "Подписаться", значок справа 😉

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР…

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР…

Forwarded from Cbonds.ru

#ИтогиРазмещения

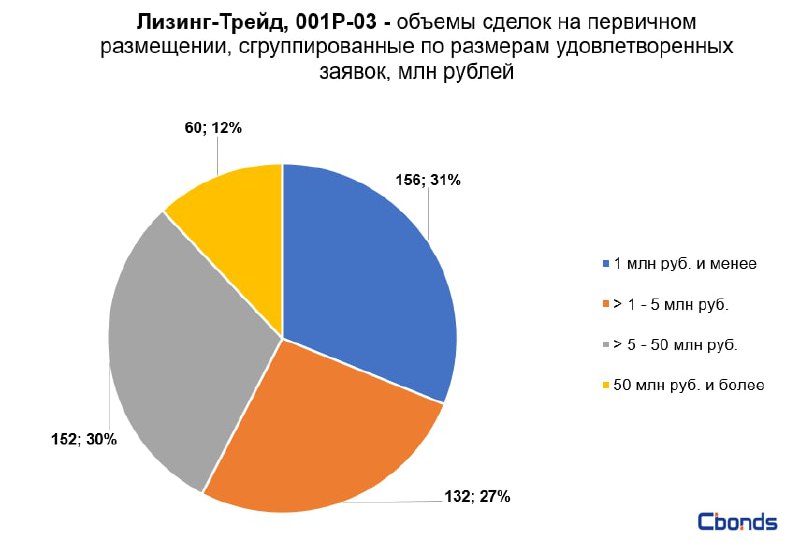

💰Лизинг-Трейд, 001P-03

Итоги первичного размещения

Объем размещения: 500 млн руб.

Купон / Доходность: 11% годовых / 11.57% годовых

Дюрация: 3.55

Количество сделок на бирже: 2 981

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 60 млн рублей

Наибольшую долю в структуре размещения (31%) заняли сделки объемом 1 млн рублей и менее, на втором месте идут сделки объемом от 5 до 50 млн рублей (30%).

🧑🏻💻 Организатором выступил Иволга Капитал. ПВО – Регион Финанс.

💰Лизинг-Трейд, 001P-03

Итоги первичного размещения

Объем размещения: 500 млн руб.

Купон / Доходность: 11% годовых / 11.57% годовых

Дюрация: 3.55

Количество сделок на бирже: 2 981

Самая маленькая сделка: 1000 рублей

Самая крупная сделка: 60 млн рублей

Наибольшую долю в структуре размещения (31%) заняли сделки объемом 1 млн рублей и менее, на втором месте идут сделки объемом от 5 до 50 млн рублей (30%).

🧑🏻💻 Организатором выступил Иволга Капитал. ПВО – Регион Финанс.

{kind=link}

#займер #анонс #скрипт

Завтра 8 июля – размещение облигаций ведущей микрофинансовой компании России – МФК «Займер». Облигации рассчитаны исключительно на квалифицированных инвесторов.

Бумаги «Займера» нового выпуска сохранили купон 12,75% (YTM 13,52%), как и в дебютном выпуске, размещенном в марте. Срок до погашения так же 3 года, размер 500 млн.р., рейтинг ruBB от Эксперт РА.

«Займер» - представитель крупного бизнеса в сегменте ВДО. По аудированной отчетности 2020 года прибыль компании достигла 1,67 млрд.р. Отношение долга к EBITDA по итогам нового выпуска облигаций должно сохраниться ниже 1.

Ставка второго выпуска планировалась более низкой в сравнении с первым. Но возросшие облигационные доходности на широком облигационном рынке пока не позволяют этого сделать. Однако настрой на аккуратное снижение доходностей у компании есть. Дебютный мартовский выпуск облигаций, в частности, с купоном 12,75% сейчас торгуется вблизи 100,5% от номинала.

Облигации войдут в портфели PRObonds на 4% от активов.

Скрипт заявки для завтрашнего размещения:

- полное / краткое наименование: МФК Займер – 02 / Займер 02

- ISIN: RU000A103CW8

- контрагент (партнер): ИВОЛГАКАП (код контрагента МС00478600000)

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Удовлетворены будут заранее поданные заявки от квалифицированных инвесторов

Не является инвестиционной рекомендацией

Завтра 8 июля – размещение облигаций ведущей микрофинансовой компании России – МФК «Займер». Облигации рассчитаны исключительно на квалифицированных инвесторов.

Бумаги «Займера» нового выпуска сохранили купон 12,75% (YTM 13,52%), как и в дебютном выпуске, размещенном в марте. Срок до погашения так же 3 года, размер 500 млн.р., рейтинг ruBB от Эксперт РА.

«Займер» - представитель крупного бизнеса в сегменте ВДО. По аудированной отчетности 2020 года прибыль компании достигла 1,67 млрд.р. Отношение долга к EBITDA по итогам нового выпуска облигаций должно сохраниться ниже 1.

Ставка второго выпуска планировалась более низкой в сравнении с первым. Но возросшие облигационные доходности на широком облигационном рынке пока не позволяют этого сделать. Однако настрой на аккуратное снижение доходностей у компании есть. Дебютный мартовский выпуск облигаций, в частности, с купоном 12,75% сейчас торгуется вблизи 100,5% от номинала.

Облигации войдут в портфели PRObonds на 4% от активов.

Скрипт заявки для завтрашнего размещения:

- полное / краткое наименование: МФК Займер – 02 / Займер 02

- ISIN: RU000A103CW8

- контрагент (партнер): ИВОЛГАКАП (код контрагента МС00478600000)

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Удовлетворены будут заранее поданные заявки от квалифицированных инвесторов

Не является инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#займер #анонс #книгазаявок

На 8 июля намечено размещение второго выпуска облигаций крупнейшей микрофинансовой компании России МФК "Займер" (ruBB, 500 млн.р., 3 года, YTM 13,5-13,7%). Размещение пройдет по закрытой подписке для квалифицированных инвесторов.…

На 8 июля намечено размещение второго выпуска облигаций крупнейшей микрофинансовой компании России МФК "Займер" (ruBB, 500 млн.р., 3 года, YTM 13,5-13,7%). Размещение пройдет по закрытой подписке для квалифицированных инвесторов.…

#orgroup #обувьроссии #новостиэмитентов

OR GROUP расширила ассортимент верхней одежды на 60%

В июне к пулу партнеров OR GROUP присоединилось одно из крупнейших российских предприятий по производству меховой верхней одежды — пятигорская меховая фабрика ALEF. Фабрика ALEF начала деятельность в 1978 году с небольшого производства по выделке и крашению меха и в настоящее время является одним из крупнейших отечественных предприятий полного цикла с собственным брендом.

«Категория верхней одежды представлена в наших магазинах с 2014 года, и ее ассортимент постоянно расширяется. Значительное увеличение числа SKU в последний год связано с переходом на модель маркетплейса при работе с поставщиками. Мы уже сотрудничаем с производителями, которые реализуют верхнюю одежду под брендами Winterra, GRIZMAN, BRITT, NAPOLI, MADZERINI и др., и дальше привлекаем новых партнеров», — комментирует Ольга Данилова, руководитель отдела сопутствующих товаров OR GROUP.

Источник: https://profashion.ru/business/retail/or-group-rasshirila-assortiment-verkhney-odezhdy-na-60/

/Облигации и акции OR Group входят в портфели PRObonds на 9-9,5% от активов/

OR GROUP расширила ассортимент верхней одежды на 60%

В июне к пулу партнеров OR GROUP присоединилось одно из крупнейших российских предприятий по производству меховой верхней одежды — пятигорская меховая фабрика ALEF. Фабрика ALEF начала деятельность в 1978 году с небольшого производства по выделке и крашению меха и в настоящее время является одним из крупнейших отечественных предприятий полного цикла с собственным брендом.

«Категория верхней одежды представлена в наших магазинах с 2014 года, и ее ассортимент постоянно расширяется. Значительное увеличение числа SKU в последний год связано с переходом на модель маркетплейса при работе с поставщиками. Мы уже сотрудничаем с производителями, которые реализуют верхнюю одежду под брендами Winterra, GRIZMAN, BRITT, NAPOLI, MADZERINI и др., и дальше привлекаем новых партнеров», — комментирует Ольга Данилова, руководитель отдела сопутствующих товаров OR GROUP.

Источник: https://profashion.ru/business/retail/or-group-rasshirila-assortiment-verkhney-odezhdy-na-60/

/Облигации и акции OR Group входят в портфели PRObonds на 9-9,5% от активов/

{kind=link}

⚡️Новости компании⚡️

Публикуем результаты деятельности по итогам 1 полугодия 2021 года🔝

В скобках для сравнения указаны цифры за аналогичный период 2020 года

Предварительные портфельные показатели, с НДС💼

🔘Новый бизнес – 737 (290) млн. руб. +154%

I кв. 2021– 313 млн. руб.

II кв. 2021– 424 млн. руб. +35% по сравнению с I кв. 2021

🔘Сумма заключенных договоров лизинга – 946 (397) млн. руб. +138%

🔘Лизинговый портфель (сумма всех действующих договоров лизинга) – 4.8 млрд. руб.

🔘Заключено договоров лизинга – 101 (44) шт. +129%

🔘Действующие договоры лизинга – 373 (294) шт. +27%

🔘Средний срок договора лизинга – 33 мес.

🔘Остаток лизинговых платежей к получению – 2,15 (1,92) млрд. руб. +12%

🔘Объем полученных лизинговых платежей – 492 (442) млн. руб. +11%

🔘Остаток ссудной задолженности – 905 млн. руб.

Из них:

•Банковские кредиты - 58%

•Облигационные займы - 20%

•Прочие источники - 22%

🔘Коэффициент платежи/долг = 2,2

В II квартале мы:

🟠Отпраздновали свой 14й День Рождения!🎉

🔵Впервые подготовили и опубликовали финансовую отчетность за 2020 год по Международным стандартам финансовой отчетности (МФСО). Данный шаг направлен на получение более дешевого финансирования, что, в свою очередь, позволит предложить нашим клиентам более выгодные условия лизингового финансирования.📑

🟠Подписали первую сделку по лизингу недвижимости, в рамках которой с продавцом был подписан договор участия в долевом строительстве. В ближайшее время мы планируем предложить нашим клиентам новый продукт по лизингу строящейся недвижимости.🏘

🔵Сделали первую лизинговую сделку с ювелирным предприятием - Пушкинский ювелирный завод. Помогли нашему новому клиенту разнообразить ассортимент выпускаемой ювелирной продукции. Данной сделкой мы открыли для себя новый отраслевой сегмент клиентов – производители ювелирных изделий.💎

Публикуем результаты деятельности по итогам 1 полугодия 2021 года🔝

В скобках для сравнения указаны цифры за аналогичный период 2020 года

Предварительные портфельные показатели, с НДС💼

🔘Новый бизнес – 737 (290) млн. руб. +154%

I кв. 2021– 313 млн. руб.

II кв. 2021– 424 млн. руб. +35% по сравнению с I кв. 2021

🔘Сумма заключенных договоров лизинга – 946 (397) млн. руб. +138%

🔘Лизинговый портфель (сумма всех действующих договоров лизинга) – 4.8 млрд. руб.

🔘Заключено договоров лизинга – 101 (44) шт. +129%

🔘Действующие договоры лизинга – 373 (294) шт. +27%

🔘Средний срок договора лизинга – 33 мес.

🔘Остаток лизинговых платежей к получению – 2,15 (1,92) млрд. руб. +12%

🔘Объем полученных лизинговых платежей – 492 (442) млн. руб. +11%

🔘Остаток ссудной задолженности – 905 млн. руб.

Из них:

•Банковские кредиты - 58%

•Облигационные займы - 20%

•Прочие источники - 22%

🔘Коэффициент платежи/долг = 2,2

В II квартале мы:

🟠Отпраздновали свой 14й День Рождения!🎉

🔵Впервые подготовили и опубликовали финансовую отчетность за 2020 год по Международным стандартам финансовой отчетности (МФСО). Данный шаг направлен на получение более дешевого финансирования, что, в свою очередь, позволит предложить нашим клиентам более выгодные условия лизингового финансирования.📑

🟠Подписали первую сделку по лизингу недвижимости, в рамках которой с продавцом был подписан договор участия в долевом строительстве. В ближайшее время мы планируем предложить нашим клиентам новый продукт по лизингу строящейся недвижимости.🏘

🔵Сделали первую лизинговую сделку с ювелирным предприятием - Пушкинский ювелирный завод. Помогли нашему новому клиенту разнообразить ассортимент выпускаемой ювелирной продукции. Данной сделкой мы открыли для себя новый отраслевой сегмент клиентов – производители ювелирных изделий.💎

#голубойэкран #акра

Сегодня значительную часть на рынке облигаций занимают компании строительной отрасли.

Но как анализировать девелопмент? 😱

В преддверии дебютного размещения ГК "Страна Девелопмент", Андрей Бобовников узнал ответ на этот вопрос у Василия Тануркова, директора группы корпоративных рейтингов АКРА.

🏢 Как частному инвестору оценить надежность девелопера?

🧐Что смотреть, РСБУ или МСФО?

📝Цифры отчетности или портфель проектов. Что важнее?

Ждем Ваших вопросов и комментариев

И не забудьте подписаться на наш канал!

👇👇👇

Сегодня значительную часть на рынке облигаций занимают компании строительной отрасли.

Но как анализировать девелопмент? 😱

В преддверии дебютного размещения ГК "Страна Девелопмент", Андрей Бобовников узнал ответ на этот вопрос у Василия Тануркова, директора группы корпоративных рейтингов АКРА.

🏢 Как частному инвестору оценить надежность девелопера?

🧐Что смотреть, РСБУ или МСФО?

📝Цифры отчетности или портфель проектов. Что важнее?

Ждем Ваших вопросов и комментариев

И не забудьте подписаться на наш канал!

👇👇👇

YouTube

От цифр к буквам: подходы к анализу компаний строительного сектора

Друзья, не забудьте нажать "Подписаться", значок справа 😉

Продолжаем наш совместный с рейтинговым агентством АКРА проект "От цифр к буквам".

Говорим на актуальную тему. На сегодняшний день значительную часть на рынке облигаций занимают компании строительной…

Продолжаем наш совместный с рейтинговым агентством АКРА проект "От цифр к буквам".

Говорим на актуальную тему. На сегодняшний день значительную часть на рынке облигаций занимают компании строительной…

Forwarded from Ассоциация инвесторов «АВО»

INVESTMENT LEADERS FORUM&AWARD 2021 .pdf

6.2 MB

30 октября,в Ренессанс Москва Монарх Центр 5* состоится инвестиционный форум Investment Leaders Forum. Облигационная секция форума организована при активной поддержке АВО, вход на нее будет БЕСПЛАТНЫМ по приглашениям от АВО. Мы планируем много интересных выступлений и дебатов как профессиональных участников рынка, так и представителей сообществ частных инвесторов. Если есть желание донести участникам долгового рынка интересную и важную тему в качестве спикера, то обращайтесь к @poor_poor_cat до 30.08.2021. @Bondholders

#probondsмонитор #офз #субфеды

Главная новость отечественного облигационного рынка – годовая инфляция по итогам июня. Она достигла 6,5%. Масса инициатив по сдерживанию роста цен на сегодня результатов не принесла. И, возможно, нынешние инфляционные уровни надолго. Перед ними облигационный рынок уязвим. Уязвим он и перед предстоящим и кажущимся неизбежным повышением ключевой ставки.

Долго полагал, что ОФЗ дна достигли. И, в общем, это было так. Индекс гособлигаций не обновлял минимумов с апреля, уже 3 месяца. Однако какая-то его просадка уже в июле вероятна. Не думаю, что она станет существенной. Неверно, потеря на трехлетних госбумагах укладывается примерно в 1-1,5% от тела.

Что касается облигаций субъектов федерации, то рекомендация не меняется несколько лет. По-моему, интересны бумаги с наибольшей доходностью. Если ликвидность позволяет их купить и удерживать. 7,5-8% к погашению найти можно. И это совсем неплохо для квазигосударственного риска.

Главная новость отечественного облигационного рынка – годовая инфляция по итогам июня. Она достигла 6,5%. Масса инициатив по сдерживанию роста цен на сегодня результатов не принесла. И, возможно, нынешние инфляционные уровни надолго. Перед ними облигационный рынок уязвим. Уязвим он и перед предстоящим и кажущимся неизбежным повышением ключевой ставки.

Долго полагал, что ОФЗ дна достигли. И, в общем, это было так. Индекс гособлигаций не обновлял минимумов с апреля, уже 3 месяца. Однако какая-то его просадка уже в июле вероятна. Не думаю, что она станет существенной. Неверно, потеря на трехлетних госбумагах укладывается примерно в 1-1,5% от тела.

Что касается облигаций субъектов федерации, то рекомендация не меняется несколько лет. По-моему, интересны бумаги с наибольшей доходностью. Если ликвидность позволяет их купить и удерживать. 7,5-8% к погашению найти можно. И это совсем неплохо для квазигосударственного риска.

#probondsмонитор #офз

Источник графика индекса чистых цен гособлигаций: https://www.moex.com/ru/index/RGBI/technical/

Источник графика индекса чистых цен гособлигаций: https://www.moex.com/ru/index/RGBI/technical/

Об оценке индекса потребительских цен с 29 июня по 5 июля 2021 года

За период с 29 июня по 5 июля 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,46%, с начала июля – 100,33%, с начала года – 104,53% (справочно: июль 2020 г. – 100,35%, с начала года – 102,99%)

За период с 29 июня по 5 июля 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,46%, с начала июля – 100,33%, с начала года – 104,53% (справочно: июль 2020 г. – 100,35%, с начала года – 102,99%)

{kind=link}

#мфо #пресса #займер #вэббанкир

О планах по выходу МФО на облигационный рынок – от Коммерсантъ. Сегодня, в рамках этих планов и при организации «Иволги Капитал» размещение облигаций МФК «Займер», 22 июля – МФК «ВЭББАНКИР».

Остальная арифметика следующая. За первое полугодие 2021 прошло 4 размещения микрофинансовых компаний (организатор трех из них – «Иволга») на общую сумму 1,7 млрд.р. На остаток года, по моим ожиданиям, придется еще около 5,5-6 млрд.р. Итого за весь 2021 год 7-8 млрд.р. Совокупно от сегмента ВДО ожидаю в этом году размещений на 40 млрд.р. Значит, микрофинансовые размещения достигнут 17-20% от общей суммы. Считал и продолжаю считать лидеров микрофинансовой отрасли, которые и выходят на облигационный рынок, в среднем, хорошими заемщиками, способными предлагать за свой риск относительно высокие доходности. Повышение конкуренции за деньги при росте числа новых выпусков от МФО должно оставить доходности на комфортных уровнях.

О планах по выходу МФО на облигационный рынок – от Коммерсантъ. Сегодня, в рамках этих планов и при организации «Иволги Капитал» размещение облигаций МФК «Займер», 22 июля – МФК «ВЭББАНКИР».

Остальная арифметика следующая. За первое полугодие 2021 прошло 4 размещения микрофинансовых компаний (организатор трех из них – «Иволга») на общую сумму 1,7 млрд.р. На остаток года, по моим ожиданиям, придется еще около 5,5-6 млрд.р. Итого за весь 2021 год 7-8 млрд.р. Совокупно от сегмента ВДО ожидаю в этом году размещений на 40 млрд.р. Значит, микрофинансовые размещения достигнут 17-20% от общей суммы. Считал и продолжаю считать лидеров микрофинансовой отрасли, которые и выходят на облигационный рынок, в среднем, хорошими заемщиками, способными предлагать за свой риск относительно высокие доходности. Повышение конкуренции за деньги при росте числа новых выпусков от МФО должно оставить доходности на комфортных уровнях.

Коммерсантъ

МФО готовы занять публично

Микрофинансовые компании (МФК) активизировались на рынке публичного капитала — объем размещения облигаций в 2021 году может быть втрое выше, чем в 2020-м. Для компаний это возможность привлекать крупные средства на длительный срок и получать стабильное финансирование…

Приглашаем к #голубойэкран

Прямо сейчас @AndreyHohrin знакомит вас с новым игроком на рынке

МФК ВЭББАНКИР

📺 Включай!

И не забудь подписаться на канал!

👇👇👇

Прямо сейчас @AndreyHohrin знакомит вас с новым игроком на рынке

МФК ВЭББАНКИР

📺 Включай!

И не забудь подписаться на канал!

👇👇👇

YouTube

МФК WEBBANKIR. Интервью с эмитентом

Друзья, не забудьте нажать "Подписаться", значок справа 😉

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР…

МФК ВЭББАНКИР, по нашей оценке, имеет эталонный по своему качеству портфель микрокредитов. А качество портфеля - решающий фактор устойчивости для МФО-эмитента.

💣 Дебютный выпуск облигаций МФК ВЭББАНКИР…

#probondsмонитор #вдо

Риск-профиль высокодоходного сегмента облигаций ухудшается. Уже сейчас доходности доброй половины бумаг их тех, что не входят в сектор ПИР (сектор повышенного инвестиционного риска) не подходят под универсальное правило «ключевая ставка + 5%». А при дальнейшем повышении ставки, сегмент и вовсе рискует оторваться от реальности. Но фондовый рынок – подвижная система. И очевидные неэффективности на нем временны. Так что и снижение котировок торгующихся выпусков, и рост купонов новых – должно быть, вопрос времени. Возможно, близкого. Добавим возросшие дефолтные риски, о которых сейчас мало кто думает всерьез, но которые по объективным причинам должны расти при удорожании денег. И пристрастно взвесим среднее качество предложения.

Риск-профиль высокодоходного сегмента облигаций ухудшается. Уже сейчас доходности доброй половины бумаг их тех, что не входят в сектор ПИР (сектор повышенного инвестиционного риска) не подходят под универсальное правило «ключевая ставка + 5%». А при дальнейшем повышении ставки, сегмент и вовсе рискует оторваться от реальности. Но фондовый рынок – подвижная система. И очевидные неэффективности на нем временны. Так что и снижение котировок торгующихся выпусков, и рост купонов новых – должно быть, вопрос времени. Возможно, близкого. Добавим возросшие дефолтные риски, о которых сейчас мало кто думает всерьез, но которые по объективным причинам должны расти при удорожании денег. И пристрастно взвесим среднее качество предложения.