#макростатистика #стройка

По данным Росстата, в 2020 г. в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). При этом, многие строительные компании отчитались о существенном росте выручки и спроса по итогам 2020 г. Таким образом, можно сделать вывод о том, что роста физического объема строительства в России не наблюдается. Косвенно это подтверждается и данными, раскрываемыми публичными строительными компаниями. Например, застройщик Легенда из Санкт-Петербурга на встрече с инвесторами сообщил о росте выручки в 2020 г. на 6%, но при этом продажи в квадратных метрах все же сократились на 1,3%. Таким образом, картина, которая создается отчетностью строительных компаний, может быть более оптимистичной, чем фундаментальная ситуация на рынке жилья. Можно предположить, что в значительной степени оживление продаж связано с льготной ипотекой (это подтверждается ростом доли ипотечных сделок у застройщиков), а увеличение выручки обусловлено вызванным этим значительным ростом цен. Таким образом, более существенным риском для застройщиков, чем принято считать, является сокращение государственной программы льготной ипотеки.

@AndreyBobovnikov

По данным Росстата, в 2020 г. в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). При этом, многие строительные компании отчитались о существенном росте выручки и спроса по итогам 2020 г. Таким образом, можно сделать вывод о том, что роста физического объема строительства в России не наблюдается. Косвенно это подтверждается и данными, раскрываемыми публичными строительными компаниями. Например, застройщик Легенда из Санкт-Петербурга на встрече с инвесторами сообщил о росте выручки в 2020 г. на 6%, но при этом продажи в квадратных метрах все же сократились на 1,3%. Таким образом, картина, которая создается отчетностью строительных компаний, может быть более оптимистичной, чем фундаментальная ситуация на рынке жилья. Можно предположить, что в значительной степени оживление продаж связано с льготной ипотекой (это подтверждается ростом доли ипотечных сделок у застройщиков), а увеличение выручки обусловлено вызванным этим значительным ростом цен. Таким образом, более существенным риском для застройщиков, чем принято считать, является сокращение государственной программы льготной ипотеки.

@AndreyBobovnikov

Telegram

Домострой

Девелоперы не могут нарастить объем строительства.

В прошлом году объем производства цемента составил 56 млн. тонн, что на 2,9% меньше предыдущего года. Если учесть, что объем производства цемента - это индикатор реального состояния строительного сектора…

В прошлом году объем производства цемента составил 56 млн. тонн, что на 2,9% меньше предыдущего года. Если учесть, что объем производства цемента - это индикатор реального состояния строительного сектора…

#долгиденьги #стройка #ипотека

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

Коммерсантъ

Напольная стоимость кредита

По итогам февраля полная стоимость ипотеки в России опустилась до нового минимума — 8,6% годовых. Это следствие усилившейся конкуренции в начале 2021 года за качественных заемщиков среди крупнейших банков. Предпосылок для дальнейшего снижения ставок немного.…

#стройка #анонс #страна

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🚀 Команда ИК «Иволга Капитал» побывала в Тюмени и познакомилась с учредителями и топ-менеджерами компании.

Теперь знакомим вас.

В сегодняшнем фильме об эмитенте мы:

🧬 разбираемся в его бизнес-модели,

🧐 изучаем планы по использованию привлекаемых денежных средств,

🗓 обсуждаем планы Группы на облигационном рынке

👇Приятного просмотра!

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🚀 Команда ИК «Иволга Капитал» побывала в Тюмени и познакомилась с учредителями и топ-менеджерами компании.

Теперь знакомим вас.

В сегодняшнем фильме об эмитенте мы:

🧬 разбираемся в его бизнес-модели,

🧐 изучаем планы по использованию привлекаемых денежных средств,

🗓 обсуждаем планы Группы на облигационном рынке

👇Приятного просмотра!

YouTube

Страна девелопмент. Интервью с эмитентом

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🤔 Мы знакомимся с учредителями и топ-менеджерами компании, разбираемся в ее бизнес-модели, изучаем планы по использованию привлекаемых денежных средств.

📌ИНТЕРВЬЮ С…

🤔 Мы знакомимся с учредителями и топ-менеджерами компании, разбираемся в ее бизнес-модели, изучаем планы по использованию привлекаемых денежных средств.

📌ИНТЕРВЬЮ С…

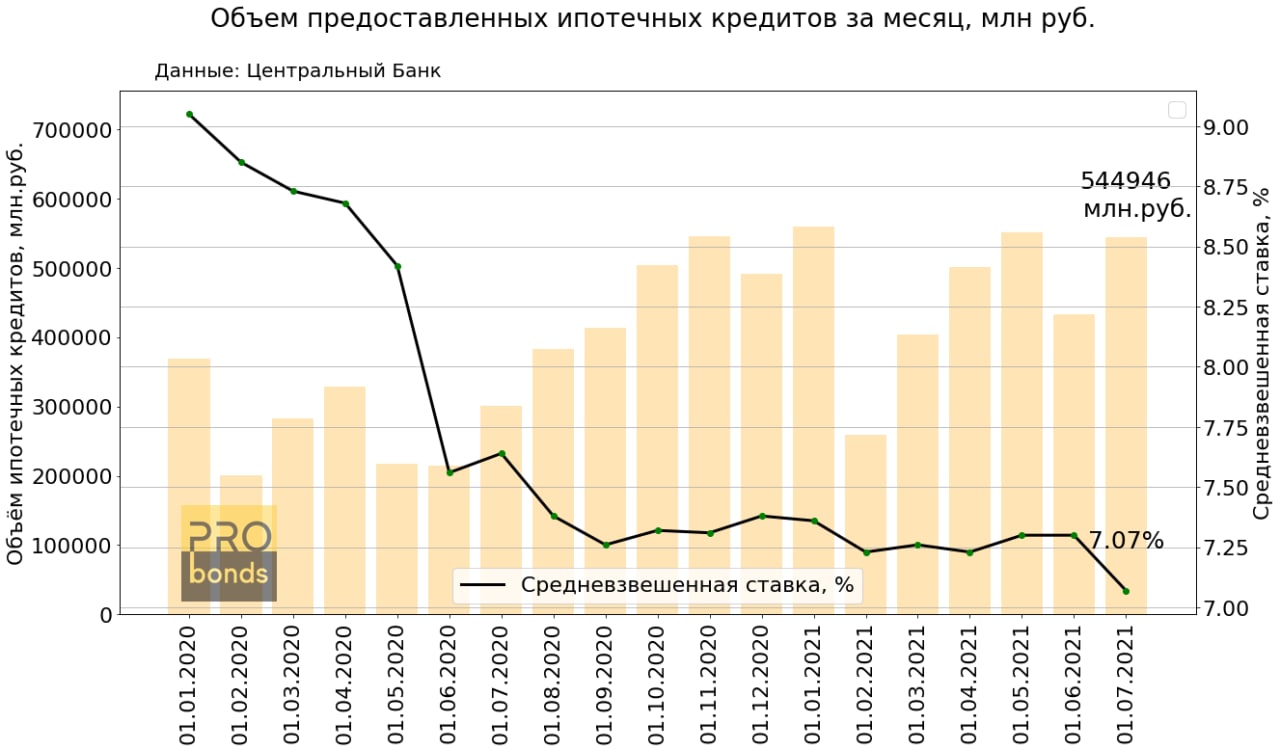

#ипотека #стройка #макростатистика

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

{kind=link}

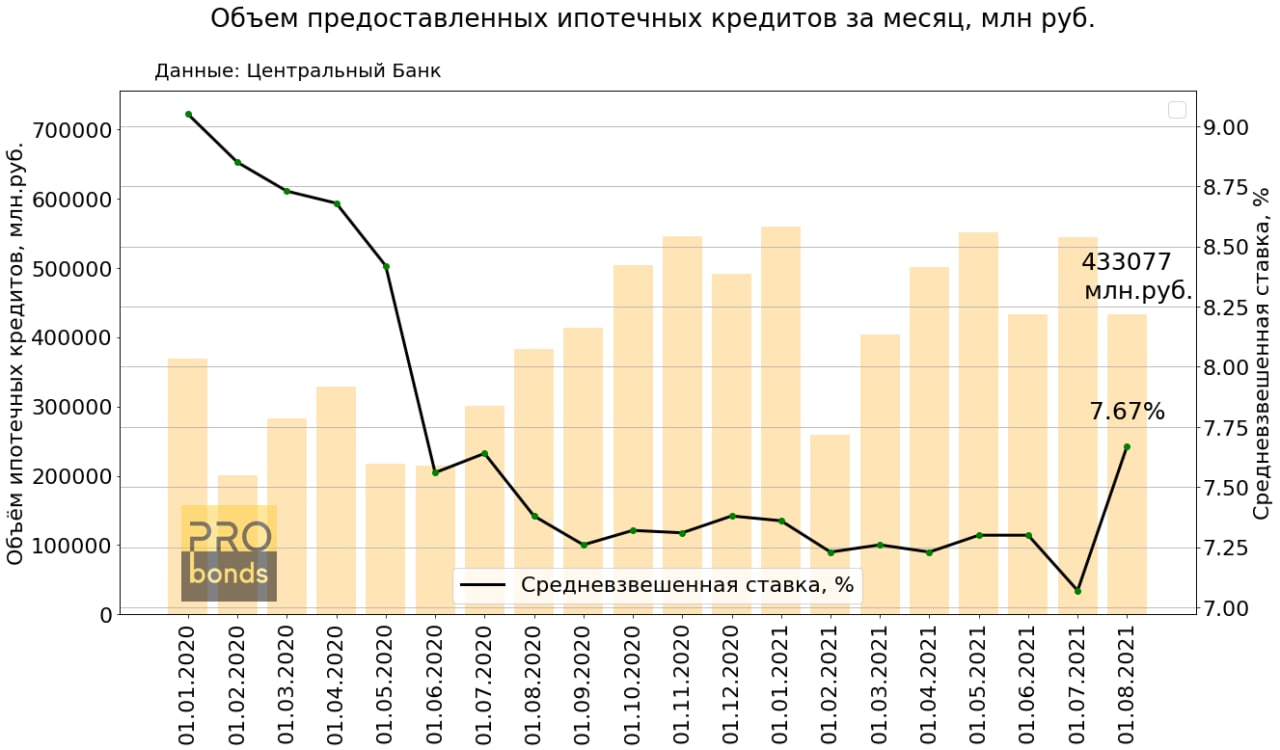

#ипотека #стройка #макростатистика

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

{kind=link}

#стройка #домстрой #априфлай

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

#картарынка #мфо #стройка #апк

Немного сухой статистики рынка: карты ВДО эмитентов по отраслям. Первичные размещения продолжают давать существенную премию к рынку: планируемое размещение АО им. Т.Г. Шевченко должно оказаться выше кривой доходности Группы примерно на 3,5%, выпуск АПРИ Флай БО-П05 дает премию 4%. А с учетом соотношения риска и доходности явные дисбалансы (в пользу покупателей) есть в бумагах Страны-Девелопмент (Элит Строй 01) и Займера (в первую очередь, выпуск 03)

Не является инвестиционной рекоммендацией

Немного сухой статистики рынка: карты ВДО эмитентов по отраслям. Первичные размещения продолжают давать существенную премию к рынку: планируемое размещение АО им. Т.Г. Шевченко должно оказаться выше кривой доходности Группы примерно на 3,5%, выпуск АПРИ Флай БО-П05 дает премию 4%. А с учетом соотношения риска и доходности явные дисбалансы (в пользу покупателей) есть в бумагах Страны-Девелопмент (Элит Строй 01) и Займера (в первую очередь, выпуск 03)

Не является инвестиционной рекоммендацией

#стройка #прогнозытренды

Строители пирамид

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации.

В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил.

В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку.

Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги.

Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось.

Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить.

Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей.

В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию.

Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года.

Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку.

У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты.

Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца.

Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

Строители пирамид

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации.

В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил.

В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку.

Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги.

Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось.

Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить.

Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей.

В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию.

Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года.

Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку.

У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты.

Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца.

Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

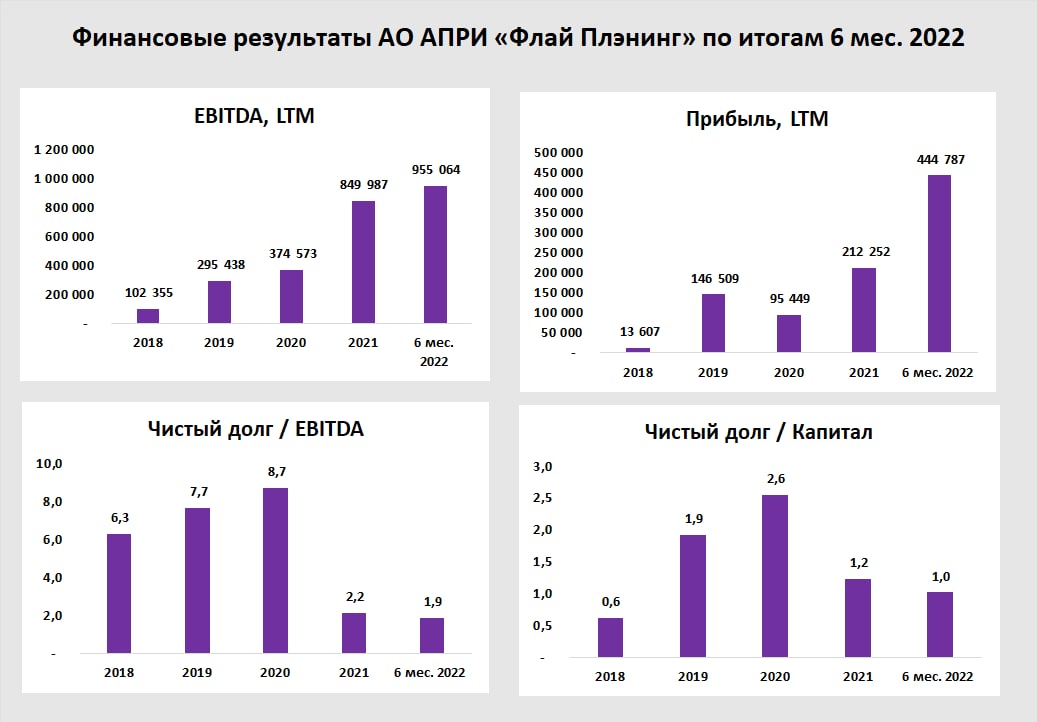

#стройка #отчетность #априфлай

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

{kind=link}

#вдо #стройка #сельхоз #колумнистика

Об эффективности и чувствах рынка в трех штрихах. Или чем отличаются вложения в застройщиков и в сельхоз?

На примере «песочницы» (рынка высокодоходных облигаций).

Наш портфель ВДО почти на 40% состоит из облигаций застройщиков и облигаций сельхозпредприятий. Сельхоз пользуется неизменным интересом розничных инвесторов. Застройщики под постоянными опасениями.

Первый штрих. Доходности.

• Средняя доходность облигаций застройщиков в нашем портфеле – 22,2% годовых к погашению / оферте.

• Средняя доходность сельхозпроизводителей – 15,0%.

Второй штрих. Кредитные рейтинги.

• Средний рейтинг застройщиков в нашем портфеле – BB по национальной шкале.

• Средний рейтинг сельхозпроизводителей в нашем портфеле – BB-.

Т.е. застройщики не только доходнее, чем сельхоз, на 7% годовых. Но и выше рейтингом на 1 ступень. Поэтому, кстати, ¾ из указанных 40% от портфеля – это всё-таки застройщики, а не сельхоз.

Третий штрих. Выдержка из материалов Росстата. 👇О результативности отраслей российской экономики за январь – октябрь 2022 (за исключением банков и прочих финансовых посредников, государственных, муниципальных и малых предприятий). На диаграмме изменение прибыли в % за январь – октябрь 2022 к тому же периоду 2021 года.

• Строители показали прирост прибыли в 2,4 раза (первый столбец диаграммы).

• Сельскохозяйственная отрасль – падение прибыли на 5% (седьмой столбец).

Что тут добавить. Фондовый рынок был и остается территорией предпочтений и чувств.

Об эффективности и чувствах рынка в трех штрихах. Или чем отличаются вложения в застройщиков и в сельхоз?

На примере «песочницы» (рынка высокодоходных облигаций).

Наш портфель ВДО почти на 40% состоит из облигаций застройщиков и облигаций сельхозпредприятий. Сельхоз пользуется неизменным интересом розничных инвесторов. Застройщики под постоянными опасениями.

Первый штрих. Доходности.

• Средняя доходность облигаций застройщиков в нашем портфеле – 22,2% годовых к погашению / оферте.

• Средняя доходность сельхозпроизводителей – 15,0%.

Второй штрих. Кредитные рейтинги.

• Средний рейтинг застройщиков в нашем портфеле – BB по национальной шкале.

• Средний рейтинг сельхозпроизводителей в нашем портфеле – BB-.

Т.е. застройщики не только доходнее, чем сельхоз, на 7% годовых. Но и выше рейтингом на 1 ступень. Поэтому, кстати, ¾ из указанных 40% от портфеля – это всё-таки застройщики, а не сельхоз.

Третий штрих. Выдержка из материалов Росстата. 👇О результативности отраслей российской экономики за январь – октябрь 2022 (за исключением банков и прочих финансовых посредников, государственных, муниципальных и малых предприятий). На диаграмме изменение прибыли в % за январь – октябрь 2022 к тому же периоду 2021 года.

• Строители показали прирост прибыли в 2,4 раза (первый столбец диаграммы).

• Сельскохозяйственная отрасль – падение прибыли на 5% (седьмой столбец).

Что тут добавить. Фондовый рынок был и остается территорией предпочтений и чувств.

#вдо #стройка #сельхоз #колумнистика

Об эффективности и чувствах рынка в трех штрихах. Или чем отличаются вложения в застройщиков и в сельхоз?

Об эффективности и чувствах рынка в трех штрихах. Или чем отличаются вложения в застройщиков и в сельхоз?

#стройка #новостивыводы

Для ВДО тема не безразличная. И возможно, не безболезненная.

"⬆️ С 1 июня минимальный взнос вместо нынешних 15% будет составлять 20%, а с 1 января 2024 года — уже 30%."

https://t.iss.one/vedomosti/32767

Для ВДО тема не безразличная. И возможно, не безболезненная.

"

https://t.iss.one/vedomosti/32767

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

ВЕДОМОСТИ

Центробанк повысит требования к первоначальному взносу по ипотеке

⬆️ С 1 июня минимальный взнос вместо нынешних 15% будет составлять 20%, а с 1 января 2024 года — уже 30%.

В ЦБ отметили, что изменения связаны со скорым вступлением в силу нового порядка…

⬆️ С 1 июня минимальный взнос вместо нынешних 15% будет составлять 20%, а с 1 января 2024 года — уже 30%.

В ЦБ отметили, что изменения связаны со скорым вступлением в силу нового порядка…