#голубойэкран #портфелиprobonds

🎬 Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить.

Завтра, 7 июля в 18:00 @Aleksandrov_Dmitry разберет текущий состав облигационного портфеля PRObonds, и расскажет про актуальное состояние эмитентов.

🙋🏻Оставляйте Ваши вопросы в комментариях и на прямой трансляции в YouTube.

🎬 Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить.

Завтра, 7 июля в 18:00 @Aleksandrov_Dmitry разберет текущий состав облигационного портфеля PRObonds, и расскажет про актуальное состояние эмитентов.

🙋🏻Оставляйте Ваши вопросы в комментариях и на прямой трансляции в YouTube.

YouTube

Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить

В этом видео Дмитрий Александров разбирает текущий состав облигационного портфеля PRObonds и рассказывает про актуальное состояние эмитентов, затрагивая и те имена, которых уже нет в портфеле.

00:44 - Главторг

04:34 - Литана

09:00 - Kviku (МФК Эйрлоанс)…

00:44 - Главторг

04:34 - Литана

09:00 - Kviku (МФК Эйрлоанс)…

#probondsмонитор #вдо

Если не брать облигации Главторга и Максимы Телеком, доходности которых сгруппировались вокруг проблемных 50% годовых, ситуация в сегменте высокодоходных облигаций (кредитный рейтинг, как правило, не выше BBB по нацшкале) более-менее стабильная. Средние доходности на уровне 18-20%. В секторе повышенного инвестиционного риска МосБиржи (ПИР) 20%, вне сектора 18%.

На сегмент ВДО влияют 2 противоположных фактора. С одной стороны доходности постепенно всё же снижаются вследствие общего снижения денежных ставок, какого-то восстановления кредитного процесса и возвращения на рынок розничных инвесторов и их денег. С другой, раз за разом у отдельных эмитентов возникают проблемы, будь то снижение рейтинга или плохая отчетность. Вести бизнес и просто выживать в новой экономической реальности стало сложнее, и для ряда компаний слишком сложнее. Обвалы облигационных котировок, пусть и точечные – достаточный тормоз для сегмента ВДО, чтобы тот продолжительное время не отходил он депрессивной формулы доходности «ключевая ставка +10%».

В таких условиях активность первичного рынка, новых облигационных размещений обещает оставаться низкой. Что плохо для поддержания кредитного качества эмитентов: перезанять непросто. Однако незначительные масштабы предложения новых бумаг делают сегмент более устойчивым к новым общим обвалам. и даже вроде как тянут его выше. А по совокупности, "песочница" превращается в "болотце".

Если не брать облигации Главторга и Максимы Телеком, доходности которых сгруппировались вокруг проблемных 50% годовых, ситуация в сегменте высокодоходных облигаций (кредитный рейтинг, как правило, не выше BBB по нацшкале) более-менее стабильная. Средние доходности на уровне 18-20%. В секторе повышенного инвестиционного риска МосБиржи (ПИР) 20%, вне сектора 18%.

На сегмент ВДО влияют 2 противоположных фактора. С одной стороны доходности постепенно всё же снижаются вследствие общего снижения денежных ставок, какого-то восстановления кредитного процесса и возвращения на рынок розничных инвесторов и их денег. С другой, раз за разом у отдельных эмитентов возникают проблемы, будь то снижение рейтинга или плохая отчетность. Вести бизнес и просто выживать в новой экономической реальности стало сложнее, и для ряда компаний слишком сложнее. Обвалы облигационных котировок, пусть и точечные – достаточный тормоз для сегмента ВДО, чтобы тот продолжительное время не отходил он депрессивной формулы доходности «ключевая ставка +10%».

В таких условиях активность первичного рынка, новых облигационных размещений обещает оставаться низкой. Что плохо для поддержания кредитного качества эмитентов: перезанять непросто. Однако незначительные масштабы предложения новых бумаг делают сегмент более устойчивым к новым общим обвалам. и даже вроде как тянут его выше. А по совокупности, "песочница" превращается в "болотце".

#доллар #прогнозытренды

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

Могу ошибаться.

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

Могу ошибаться.

#голубойэкран #пресса #rbс

🎬 Инвесторы возвращаются на рынок?

Концептуальные ответы @AndreyHohrin, почему розничные инвесторы покупают то, что выросло, и почему не проявляют интереса к тому, что упало. А также про обнуление фондов ряда УК и короткую память рынка. И почему, собственно, одно не мешает фондовому рынку восстановиться, а другое должно помочь.

@AndreyHohrin

🎬 Инвесторы возвращаются на рынок?

Концептуальные ответы @AndreyHohrin, почему розничные инвесторы покупают то, что выросло, и почему не проявляют интереса к тому, что упало. А также про обнуление фондов ряда УК и короткую память рынка. И почему, собственно, одно не мешает фондовому рынку восстановиться, а другое должно помочь.

@AndreyHohrin

YouTube

Инвесторы возвращаются в ПИФы, 5G будет больше, бизнес может удвоить рекламные бюджеты

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

После четырехмесячного перерыва частные инвесторы стали наращивать вложения в розничные паевые фонды. Об этом пишет "Коммерсантъ". За…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

После четырехмесячного перерыва частные инвесторы стали наращивать вложения в розничные паевые фонды. Об этом пишет "Коммерсантъ". За…

#лизинг #лизингтрейд #роделен

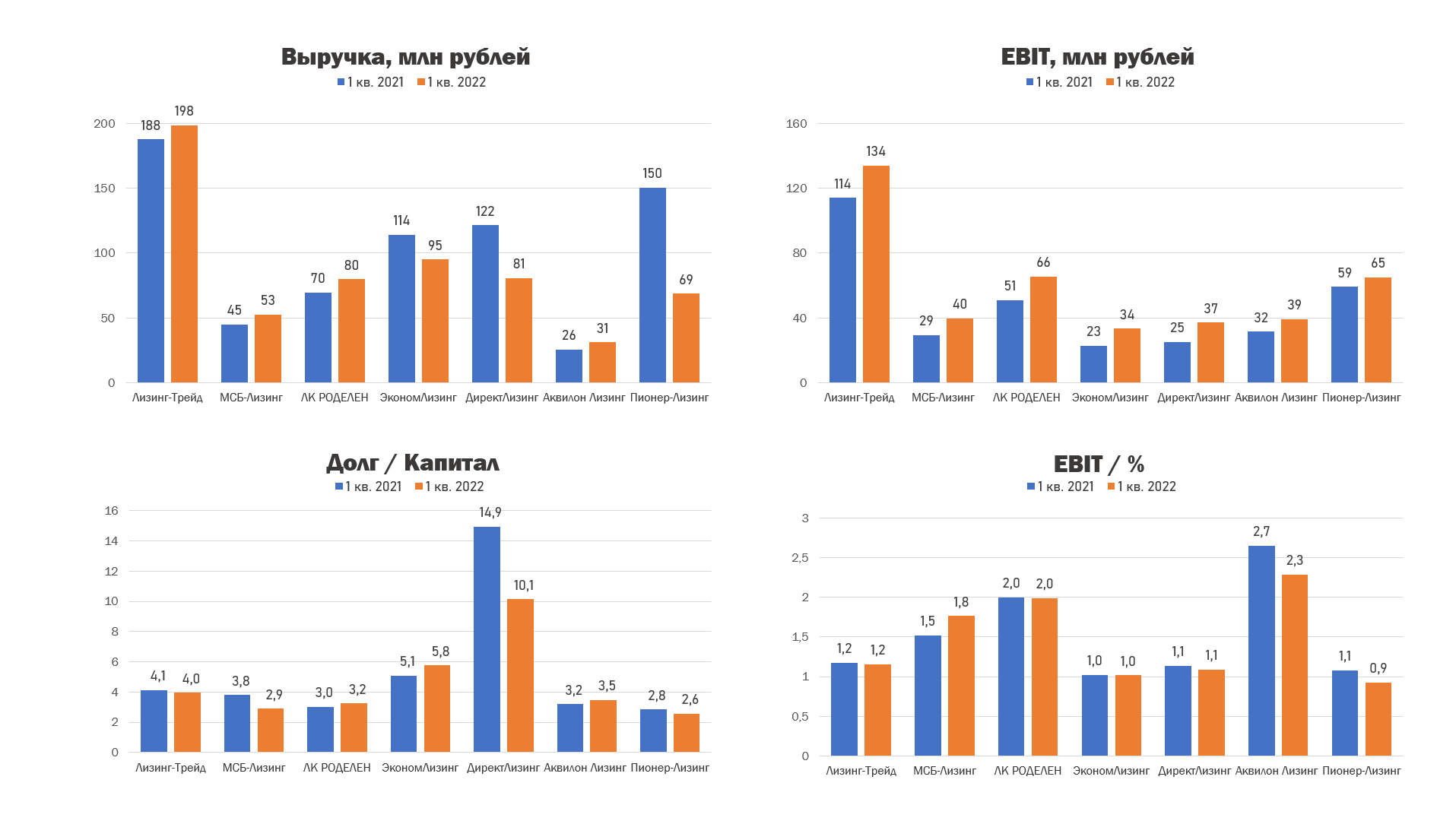

Лизинговая отрасль: текущий кризис в отчётностях за 1 кв. 2022 года

📍 Текущий кризис оказывает на отрасль значительное влияние: изменяется структура поставщиков имущества, а лизингополучатели вынуждены пройти очередную проверку на прочность. С 2022 года лизинговые компании переходят на новый формат учёта, часть эмитентов внедрили новый формат в отчётности за 1 квартал 2022 года, что позволяет сравнить их основные финансовые результаты.

📍 Уже в отчётности за 1 кв. видно сокращение выручки и снижение покрытия процентов у некоторых компаний. Отношение долга к капиталу у большинства компаний также сильно не изменилось с 1 квартала 2021 года. Выделяется ДиректЛизинг, снизивший отношение с 14,9 до 10,1, снижение в первую очередь связано у увеличением уставного капитала компании на 55 млн. Но долговая нагрузка данного эмитента всё равно находится на крайне высоком, в сравнении с конкурентами, уровне.

📍 В отчётностях за 1 кв. 2022 мы не видим значительного изменения кредитоспособности эмитентов. В этом отношении наиболее интересными будут полугодовые отчётности, публикация которых начнётся в ближайшие месяцы.

🧐 Подробнее о текущем состоянии на рынке лизинга можно узнать в интервью генерального директора Лизинг Трейда, приуроченное к размещению нового выпуска облигаций компании.

@Mark_Savichenko

Лизинговая отрасль: текущий кризис в отчётностях за 1 кв. 2022 года

📍 Текущий кризис оказывает на отрасль значительное влияние: изменяется структура поставщиков имущества, а лизингополучатели вынуждены пройти очередную проверку на прочность. С 2022 года лизинговые компании переходят на новый формат учёта, часть эмитентов внедрили новый формат в отчётности за 1 квартал 2022 года, что позволяет сравнить их основные финансовые результаты.

📍 Уже в отчётности за 1 кв. видно сокращение выручки и снижение покрытия процентов у некоторых компаний. Отношение долга к капиталу у большинства компаний также сильно не изменилось с 1 квартала 2021 года. Выделяется ДиректЛизинг, снизивший отношение с 14,9 до 10,1, снижение в первую очередь связано у увеличением уставного капитала компании на 55 млн. Но долговая нагрузка данного эмитента всё равно находится на крайне высоком, в сравнении с конкурентами, уровне.

📍 В отчётностях за 1 кв. 2022 мы не видим значительного изменения кредитоспособности эмитентов. В этом отношении наиболее интересными будут полугодовые отчётности, публикация которых начнётся в ближайшие месяцы.

🧐 Подробнее о текущем состоянии на рынке лизинга можно узнать в интервью генерального директора Лизинг Трейда, приуроченное к размещению нового выпуска облигаций компании.

@Mark_Savichenko

{kind=link}

{kind=link}

#золото #доллар #рубль

Как спекулировать валютой и минимизировать инфраструктурные риски?

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 - 500 млн рублей. И если корреляция между курсом доллара и "рублевым" золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача - поймать движение валюты в десятки процентов, риск кажется рабочим.

@Aleksandrov_Dmitry

Как спекулировать валютой и минимизировать инфраструктурные риски?

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 - 500 млн рублей. И если корреляция между курсом доллара и "рублевым" золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача - поймать движение валюты в десятки процентов, риск кажется рабочим.

@Aleksandrov_Dmitry

#априфлай #новостиэмитентов

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставляет ряд операционных показателей первого полугодия 2022 года.

За 6 месяцев 2022 года, по данным Холдинга, продажи сопоставимы с уровнем 1 полугодия 2021 года: сейчас 2,45 млрд.р., тогда 2,38 млрд.р., рост на 3%. Само первое полугодие очень разнится по динамике продаж, основная их часть пришлась на 1 квартал, в особенности на март. При этом июль должен стать месяцем восстановления продаж к докризисным уровням, ориентир продаж в июле – около 450 млн.р.

В первой половине 2022 года и в особенности в первом квартале отмечен ускоренный рост цен жилья, на 25% с декабря по июнь. В оставшейся части года Холдинг планирует оставаться вблизи установившихся цен.

Также за предыдущие 6 месяцев АПРИ «Флай Плэнинг» снизил облигационный долг на 26% (на 480 млн.р.), с учетом погашения двух выпусков облигаций и старта привлечения нового облигационного выпуска.

О распределении продаж и строительства по объектам в основном для Холдинга регионе – Челябинской области, а также за его пределами – отдельный материал в ближайшие дни.

Источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»

/Облигации АО АПРИ "Флай Плэнинг" входят в портфель PRObonds ВДО на 11,9% от активов/

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставляет ряд операционных показателей первого полугодия 2022 года.

За 6 месяцев 2022 года, по данным Холдинга, продажи сопоставимы с уровнем 1 полугодия 2021 года: сейчас 2,45 млрд.р., тогда 2,38 млрд.р., рост на 3%. Само первое полугодие очень разнится по динамике продаж, основная их часть пришлась на 1 квартал, в особенности на март. При этом июль должен стать месяцем восстановления продаж к докризисным уровням, ориентир продаж в июле – около 450 млн.р.

В первой половине 2022 года и в особенности в первом квартале отмечен ускоренный рост цен жилья, на 25% с декабря по июнь. В оставшейся части года Холдинг планирует оставаться вблизи установившихся цен.

Также за предыдущие 6 месяцев АПРИ «Флай Плэнинг» снизил облигационный долг на 26% (на 480 млн.р.), с учетом погашения двух выпусков облигаций и старта привлечения нового облигационного выпуска.

О распределении продаж и строительства по объектам в основном для Холдинга регионе – Челябинской области, а также за его пределами – отдельный материал в ближайшие дни.

Источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»

/Облигации АО АПРИ "Флай Плэнинг" входят в портфель PRObonds ВДО на 11,9% от активов/

Telegram

PRObonds | Иволга Капитал

#априфлай #скрипт

Старт размещения нового выпуска облигаций уральского строительного холдинга АО АПРИ "Флай Плэнинг" (ruB) - дан.

Заявки вовсю идут.

Обобщенные параметры выпуска:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения…

Старт размещения нового выпуска облигаций уральского строительного холдинга АО АПРИ "Флай Плэнинг" (ruB) - дан.

Заявки вовсю идут.

Обобщенные параметры выпуска:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения…

#рейтинги #дайджест

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢 Литана

НКР присвоило ООО «Литана» кредитный рейтинг B+.ru со стабильным прогнозом

В оценке бизнес-профиля ООО «Литана» НКР учитывает повышенные риски контрактной деятельности и специфический риск строительной отрасли, для которой последние два года характерны тенденции роста себестоимости темпами, опережающими рост выручки.

Отношение совокупного долга к OIBDA* на конец 2021 года повысилось до 4,5, тогда как в 2022 году НКР консервативно ожидает снижения до примерно 3,7 за счёт оплаты строительно-монтажных работ по действующим контрактам. НКР оценивает уровень обслуживания долга «Литаны» выше среднего и в 2021, и в 2022 годах: покрытие процентных расходов операционной прибылью (OIBDA) не ниже 2,2.

Агентство также обращает внимание на невысокий уровень операционной рентабельности компании в 2021 году. Предполагается, что и в 2022 году операционная рентабельность не превысит 6%, а рентабельность по чистой прибыли останется в районе 2%.Положительное влияние на финансовый профиль оказывают показатели ликвидности компании. В 2021 году активы превышали текущие обязательства в 1,6 раза

* OIBDA - Операционная прибыль до вычета амортизации основных средств и нематериальных активов, скорректированная на прочие доходы и расходы, которые, по мнению агентства, носят разовый характер

🟢 МФК Джой Мани

«Эксперт РА» присвоил рейтинг кредитоспособности МФК Джой Мани на уровне ruB, прогноз по рейтингу стабильный

ООО МФК «Джой Мани» функционирует с 2014 года под брендом JoyMoney, специализируется на выдаче займов PDL в дистанционном (online) формате. МФК занимает 13-е место по объёму выданных микрозаймов за 2021 год в рэнкинге «Эксперт РА» и 24-е место по размеру портфеля на 01.01.22.

Опережающий рост объёмов выдач относительно величины собственных средств привёл к снижению норматива достаточности капитала (НМФК1) с 34% до 13% за период 01.04.21–01.04.22. Сокращение НМФК1 наблюдается на протяжении 6 кварталов подряд, поэтому сохранение текущих темпов роста портфеля в отсутствии докапитализации способно оказать существенное давление на рейтинг.

Ресурсная база высоко диверсифицирована, крупнейшим источником фондирования помимо собственных средств (43% пассивов) являются средства ЮЛ (30% пассивов), преимущественно аффилированных с МФК. Порядка 7% пассивов приходится на банковские кредиты, компания ведёт переговоры об увеличении действующей и открытии новых кредитных линий, а также не исключает привлечение облигационного финансирования.

С учётом процентов и дополнительных услуг отмечается снижение средневзвешенных сборов за квартал к 90-му дню после месяца выдачи когорты – 104% по итогам 4кв2022 против 113% за первые 9 месяцев 2021 года. Агентство также указывает, что фаза активного масштабирования выдачи микрозаймов компанией повышает волатильность прогнозной оценки качества активов при значительном влиянии соответствующего фактора на рейтинг.

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢 Литана

НКР присвоило ООО «Литана» кредитный рейтинг B+.ru со стабильным прогнозом

В оценке бизнес-профиля ООО «Литана» НКР учитывает повышенные риски контрактной деятельности и специфический риск строительной отрасли, для которой последние два года характерны тенденции роста себестоимости темпами, опережающими рост выручки.

Отношение совокупного долга к OIBDA* на конец 2021 года повысилось до 4,5, тогда как в 2022 году НКР консервативно ожидает снижения до примерно 3,7 за счёт оплаты строительно-монтажных работ по действующим контрактам. НКР оценивает уровень обслуживания долга «Литаны» выше среднего и в 2021, и в 2022 годах: покрытие процентных расходов операционной прибылью (OIBDA) не ниже 2,2.

Агентство также обращает внимание на невысокий уровень операционной рентабельности компании в 2021 году. Предполагается, что и в 2022 году операционная рентабельность не превысит 6%, а рентабельность по чистой прибыли останется в районе 2%.Положительное влияние на финансовый профиль оказывают показатели ликвидности компании. В 2021 году активы превышали текущие обязательства в 1,6 раза

* OIBDA - Операционная прибыль до вычета амортизации основных средств и нематериальных активов, скорректированная на прочие доходы и расходы, которые, по мнению агентства, носят разовый характер

🟢 МФК Джой Мани

«Эксперт РА» присвоил рейтинг кредитоспособности МФК Джой Мани на уровне ruB, прогноз по рейтингу стабильный

ООО МФК «Джой Мани» функционирует с 2014 года под брендом JoyMoney, специализируется на выдаче займов PDL в дистанционном (online) формате. МФК занимает 13-е место по объёму выданных микрозаймов за 2021 год в рэнкинге «Эксперт РА» и 24-е место по размеру портфеля на 01.01.22.

Опережающий рост объёмов выдач относительно величины собственных средств привёл к снижению норматива достаточности капитала (НМФК1) с 34% до 13% за период 01.04.21–01.04.22. Сокращение НМФК1 наблюдается на протяжении 6 кварталов подряд, поэтому сохранение текущих темпов роста портфеля в отсутствии докапитализации способно оказать существенное давление на рейтинг.

Ресурсная база высоко диверсифицирована, крупнейшим источником фондирования помимо собственных средств (43% пассивов) являются средства ЮЛ (30% пассивов), преимущественно аффилированных с МФК. Порядка 7% пассивов приходится на банковские кредиты, компания ведёт переговоры об увеличении действующей и открытии новых кредитных линий, а также не исключает привлечение облигационного финансирования.

С учётом процентов и дополнительных услуг отмечается снижение средневзвешенных сборов за квартал к 90-му дню после месяца выдачи когорты – 104% по итогам 4кв2022 против 113% за первые 9 месяцев 2021 года. Агентство также указывает, что фаза активного масштабирования выдачи микрозаймов компанией повышает волатильность прогнозной оценки качества активов при значительном влиянии соответствующего фактора на рейтинг.

Интервью_МФК_Эйрлоанс.pdf

147.9 KB

#новостиэмитентов #kviku

Kviku. Слово эмитента

Зрители нашего YouTube канала уже знакомы с основателями МФК «Эйрлоанс». А сейчас мы решили поговорить с генеральным директором компании Олегом Бабием:

▪️Какова динамика показателей компании после страта СВО?

▪️Как работать с иностранными кредиторами?

▪️Какие источники ликвидности есть у компании?

Об этом и о других важных вопросах - в нашем материале.

/Облигации Kviku 01 входят в портфель PRObonds ВДО на 3,1% от активов/

Kviku. Слово эмитента

Зрители нашего YouTube канала уже знакомы с основателями МФК «Эйрлоанс». А сейчас мы решили поговорить с генеральным директором компании Олегом Бабием:

▪️Какова динамика показателей компании после страта СВО?

▪️Как работать с иностранными кредиторами?

▪️Какие источники ликвидности есть у компании?

Об этом и о других важных вопросах - в нашем материале.

/Облигации Kviku 01 входят в портфель PRObonds ВДО на 3,1% от активов/

#голубойэкран #пресса #rbc

Подискутировали на РБК про вероятность рецессии в США и надвигающийся долговой кризис на Западе. По мнению @Aleksandrov_Dmitry, эти вещи неизбежны. Аргументация и цифры в интервью

Подискутировали на РБК про вероятность рецессии в США и надвигающийся долговой кризис на Западе. По мнению @Aleksandrov_Dmitry, эти вещи неизбежны. Аргументация и цифры в интервью

YouTube

Йена укрепилась на ранении Синдзо Абэ. Турбину возвращают, но кризис в ЕС продолжается

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

8 июля в городе Нара, некогда столице Японии, был застрелен Синдзо Абэ — политик, поначалу не продержавшийся в кресле премьера и года…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

8 июля в городе Нара, некогда столице Японии, был застрелен Синдзо Абэ — политик, поначалу не продержавшийся в кресле премьера и года…

#портфелиprobonds #акции

Индикативный портфель PRObonds Акции

Прошедшая неделя не принесла портфелю PRObonds Акции заметных изменений в результате: плюс процент, тогда как отмена дивидендов Газпрома еще неделей ранее дала -6%.

Доля акций в портфеле (несмотря на название это смешанный портфель, акции в нем не занимают всех активов) остается нейтральной, вблизи 60% от активов. Это отражает оценку перспектив рыка как слабо предсказуемую.

Всё-таки, как и ранее, не жду нового значительного снижения индексов акций. Однако, чтобы говорить о начале восстановления рынка, тому же Индексу МосБиржи нужно преодолевать хотя бы локальный максимум прошлой среды, 2 273 п. Пока нет и этого.

Так что безучастно наблюдаю за рыночными колебаниями, полагаясь на то, что волатильность портфеля менее драматична в сравнении с фондовыми индексами.

Из потенциально положительного впереди 22 июля и решение Банка России по ключевой ставке. Июньская дефляция должна толкнуть ставку ниже нынешних 9,5%. А для акций более дешевые деньги – это неплохое подспорье если не для роста, то хотя бы для устойчивости.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Индикативный портфель PRObonds Акции

Прошедшая неделя не принесла портфелю PRObonds Акции заметных изменений в результате: плюс процент, тогда как отмена дивидендов Газпрома еще неделей ранее дала -6%.

Доля акций в портфеле (несмотря на название это смешанный портфель, акции в нем не занимают всех активов) остается нейтральной, вблизи 60% от активов. Это отражает оценку перспектив рыка как слабо предсказуемую.

Всё-таки, как и ранее, не жду нового значительного снижения индексов акций. Однако, чтобы говорить о начале восстановления рынка, тому же Индексу МосБиржи нужно преодолевать хотя бы локальный максимум прошлой среды, 2 273 п. Пока нет и этого.

Так что безучастно наблюдаю за рыночными колебаниями, полагаясь на то, что волатильность портфеля менее драматична в сравнении с фондовыми индексами.

Из потенциально положительного впереди 22 июля и решение Банка России по ключевой ставке. Июньская дефляция должна толкнуть ставку ниже нынешних 9,5%. А для акций более дешевые деньги – это неплохое подспорье если не для роста, то хотя бы для устойчивости.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.