#лизингтрейд #скрипт

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения - 5 лет).

• Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых.

• Купонный период – 30 дней.

Организатор выпуска – ИК Иволга Капитал.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-04 / ЛТрейд 1P4

- ISIN: RU000A104XE0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 июля - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

👉 Презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Интервью генерального директора ООО "Лизинг-Трейд" Алексея Долгих

Не является инвестиционной рекомендацией

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения - 5 лет).

• Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых.

• Купонный период – 30 дней.

Организатор выпуска – ИК Иволга Капитал.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-04 / ЛТрейд 1P4

- ISIN: RU000A104XE0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 июля - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

👉 Презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Интервью генерального директора ООО "Лизинг-Трейд" Алексея Долгих

Не является инвестиционной рекомендацией

{kind=link}

#портфелиprobonds #акции #репо

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Forwarded from MOEX - Московская биржа

⚡️С 12 июля Московская биржа возобновляет вечернюю сессию на срочном рынке в связи с высоким спросом со стороны клиентов.

Расписание торгов:

▪️10:00–18:50 — основная сессия;

▪️19:05–23:50 — дополнительная вечерняя сессия.

Для вечерней сессии параметры торгов (время торгов и клиринговых сессий, процедуры риск-менеджмента), а также риск-параметры остаются неизменными.

Будут доступны следующие фьючерсы и опционы:

— на индексы Мосбиржи, РТС, S&P500 ETF;

— доллар, евро, юань и евро-доллар;

— нефть Brent, Light Sweet Crude Oil, природный газ, золото, серебро, платину.

А также фьючерсы на палладий и сахар и бессрочные фьючерсы на валюту.

❗️Кроме того, с 14 июня 2022 года банки, брокеры и их клиенты, выставляющие заявки и предоставляющие таким образом ликвидность рынку, освобождены от уплаты биржевой комиссии за сделки с фьючерсами и опционами. Комиссия взимается только с клиентов, которые заключают сделки по уже выставленным заявкам.

Расписание торгов:

▪️10:00–18:50 — основная сессия;

▪️19:05–23:50 — дополнительная вечерняя сессия.

Для вечерней сессии параметры торгов (время торгов и клиринговых сессий, процедуры риск-менеджмента), а также риск-параметры остаются неизменными.

Будут доступны следующие фьючерсы и опционы:

— на индексы Мосбиржи, РТС, S&P500 ETF;

— доллар, евро, юань и евро-доллар;

— нефть Brent, Light Sweet Crude Oil, природный газ, золото, серебро, платину.

А также фьючерсы на палладий и сахар и бессрочные фьючерсы на валюту.

❗️Кроме того, с 14 июня 2022 года банки, брокеры и их клиенты, выставляющие заявки и предоставляющие таким образом ликвидность рынку, освобождены от уплаты биржевой комиссии за сделки с фьючерсами и опционами. Комиссия взимается только с клиентов, которые заключают сделки по уже выставленным заявкам.

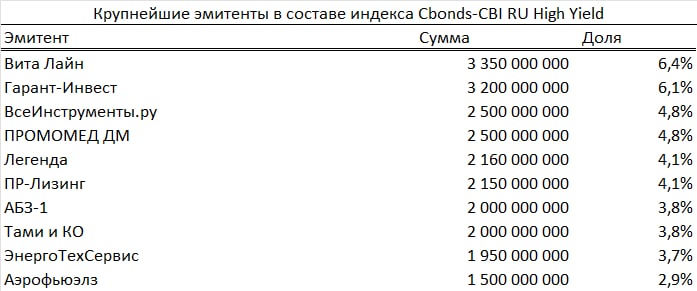

Cbonds обновил состав основного бенчмарка рынка ВДО – индекса Cbonds-CBI RU High Yield

📊 С первого июля в индекс входит 115 (156 в предыдущем составе) выпусков облигаций от 78 эмитентов, общий объём бумаг в обращении составляет 52.5 млрд рублей.

Наиболее представленные в индексе отрасли:

🏗 Строительство зданий 22.3%

🚗 Лизинг и аренда 14.1%

📦 Оптовая торговля 7.1%

📊 В сравнении с предыдущим составом индекса на несколько п. п. увеличилась концентрация на крупнейших эмитентах, сейчас на топ-10 эмитентов приходится 44.3% от объёма индекса.

📊 С первого июля в индекс входит 115 (156 в предыдущем составе) выпусков облигаций от 78 эмитентов, общий объём бумаг в обращении составляет 52.5 млрд рублей.

Наиболее представленные в индексе отрасли:

🏗 Строительство зданий 22.3%

🚗 Лизинг и аренда 14.1%

📦 Оптовая торговля 7.1%

📊 В сравнении с предыдущим составом индекса на несколько п. п. увеличилась концентрация на крупнейших эмитентах, сейчас на топ-10 эмитентов приходится 44.3% от объёма индекса.

{kind=link}

#probondsмонитор #офз #субфеды #первыйэшелон

На какие мысли наводит срез облигационных доходностей?

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка - 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть луче выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

На какие мысли наводит срез облигационных доходностей?

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка - 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть луче выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

#априфлай #новостиэмитентов

Сегодня – полное гашение выпуска облигаций АПРИ Флай Плэнинг АО БО-П02 (номинал выпуска – 300 млн.р., гашение проходило путем постепенной амортизации). Это первый из выпусков АПРИ, организатором которого выступила «Иволга Капитал». И третий из погашенных эмитентом выпусков. Всего АПРИ «Флай Плэнинг» на сегодня погасил облигаций суммой 700 млн.р., причем основная часть возврата облигационного долга пришлась нынешний год.

Параллельно происходит размещение выпуска АПРИ Флай Плэнинг АО БО-П05 (ruB, сектор ПИР, 500 млн.р., ставка купона на 1 год, до оферты – 24%). Выпуск размещен почти на 30%.

Сегодня – полное гашение выпуска облигаций АПРИ Флай Плэнинг АО БО-П02 (номинал выпуска – 300 млн.р., гашение проходило путем постепенной амортизации). Это первый из выпусков АПРИ, организатором которого выступила «Иволга Капитал». И третий из погашенных эмитентом выпусков. Всего АПРИ «Флай Плэнинг» на сегодня погасил облигаций суммой 700 млн.р., причем основная часть возврата облигационного долга пришлась нынешний год.

Параллельно происходит размещение выпуска АПРИ Флай Плэнинг АО БО-П05 (ruB, сектор ПИР, 500 млн.р., ставка купона на 1 год, до оферты – 24%). Выпуск размещен почти на 30%.